Global Education Personal Computer Pc Market

Marktgröße in Milliarden USD

CAGR :

%

USD

46.35 Billion

USD

119.78 Billion

2025

2033

USD

46.35 Billion

USD

119.78 Billion

2025

2033

| 2026 –2033 | |

| USD 46.35 Billion | |

| USD 119.78 Billion | |

| % | |

|

Globale Marktsegmentierung für PCs im Bildungsbereich nach Produkt (Desktop-PCs, Laptops und Tablets), Endnutzer (Primarstufe, Sekundarstufe, Hochschulbildung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Personalcomputer (PCs) im Bildungsbereich

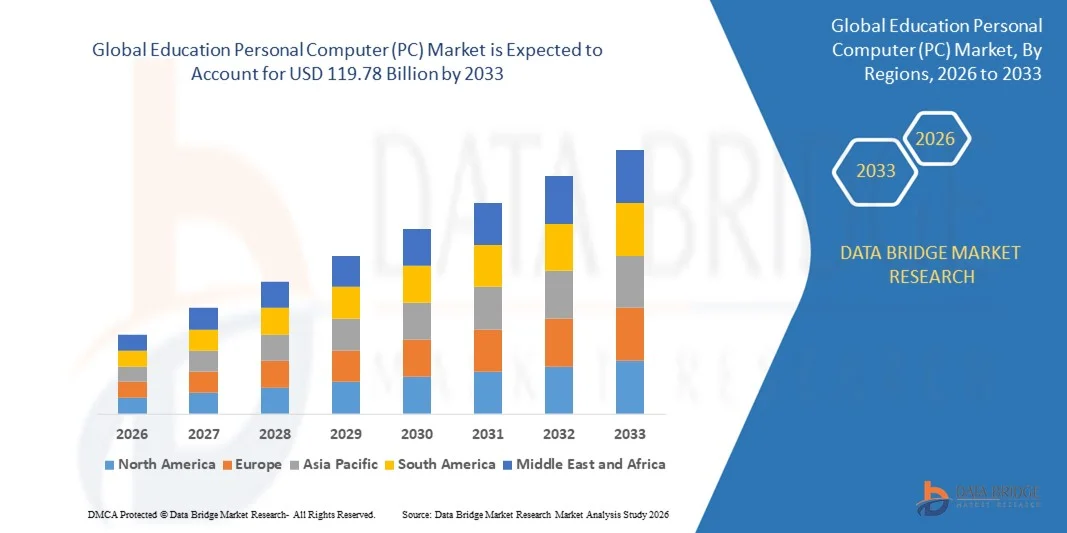

- Der globale Markt für Personalcomputer (PCs) im Bildungsbereich hatte im Jahr 2025 einen Wert von 46,35 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 119,78 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Lernwerkzeuge, E-Learning-Plattformen und Initiativen für intelligente Klassenzimmer in Schulen, Hochschulen und Universitäten angetrieben.

- Steigende staatliche Investitionen in Bildungstechnologie, verbunden mit dem Bedarf an personalisierten Lernlösungen und Fernlernmöglichkeiten, unterstützen die Marktexpansion zusätzlich.

Marktanalyse für Personalcomputer (PCs) im Bildungsbereich

- Der Markt verzeichnet ein starkes Wachstum aufgrund der Integration von Technologie in die Lehrpläne, der zunehmenden Nutzung digitaler Inhalte und der steigenden Verbreitung cloudbasierter Bildungslösungen.

- Verbesserte Konnektivität, staatliche Fördermittel und Kooperationen mit dem Privatsektor ermöglichen einen breiteren Einsatz von PCs in Bildungseinrichtungen und fördern interaktive und hybride Lernumgebungen.

- Nordamerika dominierte den Markt für Personalcomputer (PCs) im Bildungsbereich mit dem größten Umsatzanteil von 38,75 % im Jahr 2025. Treiber dieser Entwicklung waren die zunehmende Nutzung digitaler Lernwerkzeuge, staatliche Initiativen zur Unterstützung intelligenter Klassenzimmer und das wachsende Bewusstsein für die Vorteile von PCs zur Steigerung des Schülerengagements und der Lernergebnisse.

- Die Region Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate im globalen Markt für Bildungs-PCs verzeichnen , angetrieben durch die rasche Urbanisierung, die zunehmende digitale Kompetenz, die steigende Studierendenzahl und staatliche Initiativen zur Förderung technologiegestützten Lernens an Schulen und Universitäten.

- Laptops erzielten 2025 den größten Marktanteil, was auf ihre Mobilität, Benutzerfreundlichkeit und Eignung für Präsenz- und Fernunterricht zurückzuführen ist. Sie bieten Schülern und Lehrkräften Flexibilität beim Zugriff auf digitale Inhalte, virtuelle Klassenzimmer und E-Learning-Plattformen und sind daher eine bevorzugte Wahl für Bildungseinrichtungen.

Berichtsumfang und Marktsegmentierung für Personalcomputer (PCs)

|

Attribute |

Bildung – Personalcomputer (PC): Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• IBM (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends im Bildungsmarkt für Personalcomputer (PCs)

Aufstieg des digitalen und hybriden Lernens in der Bildung

Der zunehmende Trend hin zu digitalem und hybridem Lernen verändert die Bildungslandschaft grundlegend, indem er interaktive und personalisierte Lernerfahrungen in Echtzeit ermöglicht. Der Einsatz von PCs erlaubt Schülern und Lehrenden den Zugriff auf digitale Inhalte, virtuelle Klassenzimmer und Online-Prüfungen, wodurch Lernergebnisse und Engagement verbessert werden. Dieser Trend fördert zudem kollaboratives Lernen, erleichtert die Interaktion zwischen Lehrenden und Schülern und unterstützt adaptive Lernmethoden, die auf die individuellen Bedürfnisse der Schüler zugeschnitten sind.

Die hohe Nachfrage nach Fern- und Blended-Learning-Lösungen in ressourcenarmen Regionen beschleunigt die Verbreitung kostengünstiger PCs und vernetzter Geräte. Diese Tools sind besonders effektiv dort, wo der Zugang zu Präsenzunterricht eingeschränkt ist, da sie dazu beitragen, Lernlücken zu schließen und die Kontinuität des Unterrichts zu gewährleisten. Die Integration von preiswerten Laptops, Tablets und cloudbasierten Bildungsplattformen ermöglicht zudem einen skalierbaren Einsatz in Schulen im ländlichen und städtischen Raum.

Die Erschwinglichkeit, Mobilität und Benutzerfreundlichkeit moderner PCs machen sie sowohl für Schulen als auch für Hochschulen attraktiv und ermöglichen deren häufige Nutzung für Aufgaben, Gruppenprojekte und Recherchen. Dies steigert letztendlich die Effizienz des Unterrichts und die digitale Kompetenz. Studierende profitieren vom direkten Zugriff auf interaktive Tools, Lern-Apps und Online-Ressourcen, was selbstgesteuertes Lernen und die Entwicklung von Fähigkeiten fördert.

Beispielsweise berichteten 2023 mehrere Universitäten in Südostasien von verbesserten Studienleistungen und einer höheren Beteiligung der Studierenden, nachdem sie Laptops und Desktop-PCs in ihre Blended-Learning-Programme integriert hatten. Der Einsatz ermöglichte einen nahtlosen Zugriff auf digitale Ressourcen, interaktive Lektionen und Echtzeit-Feedback. Auch die Dozenten berichteten von einer gesteigerten Lehreffizienz und besseren Kennzahlen zur Studierendenbeteiligung, was die positiven Auswirkungen der Technologieintegration unterstreicht.

Während digitale PCs die Einführung moderner Lernmethoden beschleunigen, hängt ihr Erfolg von kontinuierlichen Software-Updates, Lehrerfortbildungen und einer zuverlässigen Infrastruktur ab. Akteure im Bildungsbereich müssen sich auf lokalisierte Inhalte, Cloud-Integration und IT-Support konzentrieren, um die wachsende Nachfrage optimal zu nutzen. Kontinuierliche Weiterbildung und technischer Support für Lehrkräfte sind unerlässlich, um die effektive Nutzung PC-basierter Lernwerkzeuge zu gewährleisten.

Marktdynamik für Personalcomputer (PCs) im Bildungsbereich

Treiber

Zunehmende Nutzung digitaler Lernwerkzeuge und E-Learning-Plattformen

Die zunehmende Nutzung digitaler Lernwerkzeuge und E-Learning-Plattformen veranlasst Schulen, Hochschulen und Universitäten, PCs als unverzichtbare Lerngeräte zu priorisieren. Die Integration von Multimedia-Inhalten, virtuellen Laboren und Bewertungssoftware treibt die Nachfrage nach leistungsstarken PCs an. Unterstützt wird dies zusätzlich durch wachsende Investitionen in EdTech-Lösungen, die Entwicklung digitaler Lehrpläne und interaktive Lernplattformen.

Bildungseinrichtungen und Eltern erkennen zunehmend die Vorteile von PCs für die Steigerung der Schülerbeteiligung, die Förderung kollaborativen Lernens und die Unterstützung der Unterrichtsgestaltung. Dieses Bewusstsein begünstigt den breiteren Einsatz von PCs in den Klassenzimmern. Schulen nutzen zudem Analyse- und Tracking-Tools, um den Lernfortschritt der Schüler zu überwachen, Inhalte anzupassen und die Lernergebnisse insgesamt zu verbessern.

Staatliche Initiativen und Investitionen des Privatsektors in intelligente Klassenzimmer, digitale Bildungsprogramme und IT-Infrastruktur stärken das Marktwachstum. Förderprogramme, Zuschüsse und Partnerschaften ermöglichen einen breiteren Zugang zu PCs in städtischen und ländlichen Gebieten. Die Politik fördert nationale Programme zur digitalen Kompetenzentwicklung, integriert PCs in die Bildungsstandards und bietet Schulen Anreize zur Einführung moderner Unterrichtstechnologien.

Beispielsweise starteten 2022 mehrere europäische Länder landesweite Initiativen für digitale Klassenzimmer, wodurch die Nachfrage nach erschwinglichen Laptops, Desktop-Computern und interaktiven Geräten an Schulen und Universitäten anstieg. Diese Programme erleichterten den Zugang zu hochwertigen digitalen Inhalten, verbesserten die Interaktivität im Unterricht und ermöglichten hybride Lernmodelle, was zu besseren akademischen Leistungen und einer verbesserten Kompetenzentwicklung beitrug.

• Obwohl die zunehmende Verbreitung neuer Technologien den Markt antreibt, bestehen weiterhin Herausforderungen hinsichtlich Bezahlbarkeit, digitaler Infrastruktur und Lehrerausbildung, um eine langfristige Nutzung zu gewährleisten. Die Überbrückung der Kluft zwischen städtischen und ländlichen Schulen, die Bereitstellung kostengünstiger Geräte und die kontinuierliche Unterstützung von Software und Hardware sind entscheidend für das weitere Wachstum.

Zurückhaltung/Herausforderung

Hohe Kosten für leistungsstarke PCs und eingeschränkter Zugang in ressourcenarmen Regionen

Der hohe Preis moderner PCs, darunter leistungsstarke Laptops und Desktop-PCs, schränkt die Verbreitung an Schulen und bei Schülern in Entwicklungsländern mit begrenztem Budget ein. Die Kosten stellen weiterhin ein großes Hindernis für eine flächendeckende Einführung dar. Hinzu kommt, dass häufige Upgrades, Softwarelizenzen und Wartungskosten die finanzielle Belastung der Bildungseinrichtungen zusätzlich erhöhen.

Viele unterversorgte Gebiete verfügen nicht über eine angemessene IT-Infrastruktur, darunter stabile Internetverbindungen, Stromversorgung und technischer Support. Dies schränkt die effektive Nutzung von PCs für Lernzwecke ein und mindert die Gesamtwirkung digitaler Bildungsinitiativen. Schulen stehen vor der Herausforderung, zuverlässige Netzwerke einzurichten, die Hardware instand zu halten und einen unterbrechungsfreien Zugang für Schüler und Lehrer zu gewährleisten.

Die Marktdurchdringung wird zusätzlich durch den Bedarf an regelmäßiger Wartung, Software-Updates und Cybersicherheitsmaßnahmen eingeschränkt, die geschultes Personal und zusätzliche Investitionen erfordern. Der Mangel an qualifizierten IT-Fachkräften in vielen Regionen verschärft diese Herausforderungen und begrenzt die Skalierbarkeit und Effektivität PC-basierter Lernprogramme.

Beispielsweise berichteten Bildungsbehörden in Subsahara-Afrika im Jahr 2023, dass über 65 % der Schulen nur eingeschränkten Zugang zu funktionsfähigen PCs hatten. Als Hauptgründe wurden Infrastrukturlücken und hohe Kosten genannt. Dies behinderte die Umsetzung von Blended-Learning-Modellen, reduzierte den Zugang zu digitalen Bildungsressourcen und beeinträchtigte die Gesamtleistung der Schüler.

Obwohl sich die Technologie mit immer erschwinglicheren und effizienteren Geräten weiterentwickelt, bleibt die Bewältigung von Herausforderungen in den Bereichen Kosten, Infrastruktur und Schulung unerlässlich, um das volle Potenzial des globalen Marktes für Bildungs-PCs auszuschöpfen. Öffentlich-private Partnerschaften, Subventionen und skalierbare IT-Förderprogramme sind entscheidend, um die digitale Kluft zu überbrücken und eine inklusive, technologiegestützte Bildung zu fördern.

Marktsegmentierung für Personalcomputer (PCs) im Bildungsbereich

Der Markt ist nach Produkt und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf dem Produkttyp ist der Markt für PCs im Bildungsbereich in Desktop-PCs, Laptops und Tablets unterteilt. Laptops erzielten 2025 den größten Marktanteil, was auf ihre Mobilität, Benutzerfreundlichkeit und Eignung für Präsenz- und Fernunterricht zurückzuführen ist. Sie bieten Schülern und Lehrkräften Flexibilität beim Zugriff auf digitale Inhalte, virtuelle Klassenzimmer und E-Learning-Plattformen und sind daher eine bevorzugte Wahl für Bildungseinrichtungen.

Für den Tablet-Markt wird von 2026 bis 2033 das schnellste Wachstum erwartet. Gründe hierfür sind das geringe Gewicht, die interaktiven Touch-Funktionen und die Kompatibilität mit Bildungs-Apps und cloudbasierten Lernplattformen. Tablets werden zunehmend für personalisiertes Lernen, kollaborative Projekte und digitale Prüfungen eingesetzt, insbesondere im Primar- und Sekundarbereich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für PCs im Bildungsbereich in Primar-, Sekundar-, Hochschul- und sonstige Bereiche unterteilt. Das Segment Hochschulbildung erzielte 2025 den größten Marktanteil, angetrieben durch die zunehmende Nutzung von PCs für Online-Vorlesungen, Forschung, virtuelle Labore und akademische Zusammenarbeit. Universitäten und Hochschulen investieren massiv in leistungsstarke PCs, um digitale Lerninitiativen und anspruchsvolle Lehrveranstaltungen zu unterstützen.

Der Bereich der Primarbildung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung interaktiver Lernwerkzeuge, digitaler Lehrpläne und staatlicher Programme zur Förderung der Technologieintegration in der frühkindlichen Bildung. Schulen setzen PCs ein, um die digitale Kompetenz zu verbessern, die Beteiligung der Schüler zu steigern und hybride Lernmodelle zu unterstützen.

Regionale Analyse des Marktes für Personalcomputer (PCs) im Bildungsbereich

- Nordamerika dominierte den Markt für Personalcomputer (PCs) im Bildungsbereich mit dem größten Umsatzanteil von 38,75 % im Jahr 2025. Treiber dieser Entwicklung waren die zunehmende Nutzung digitaler Lernwerkzeuge, staatliche Initiativen zur Unterstützung intelligenter Klassenzimmer und das wachsende Bewusstsein für die Vorteile von PCs zur Steigerung des Schülerengagements und der Lernergebnisse.

- Bildungseinrichtungen und Eltern in der Region schätzen die Bequemlichkeit, Interaktivität und den Zugang zu digitalen Inhalten, die PCs bieten und die Blended-Learning- und Fernlernmodelle an Schulen und Universitäten unterstützen.

- Diese weite Verbreitung wird zusätzlich durch hohe verfügbare Einkommen, eine robuste IT-Infrastruktur und die zunehmende Integration von PCs in cloudbasierte Lernplattformen unterstützt, wodurch sich Personalcomputer zu unverzichtbaren Geräten für die Primar-, Sekundar- und Hochschulbildung entwickeln.

Einblick in den US-amerikanischen Markt für Bildungs-PCs

Der US-amerikanische Markt für PCs im Bildungsbereich wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die weitverbreitete Nutzung digitaler Lernmethoden und Investitionen in E-Learning-Plattformen. Schulen und Universitäten setzen zunehmend auf leistungsstarke PCs für virtuelle Klassenzimmer, Online-Prüfungen und kollaborative Projekte. Die wachsende Beliebtheit von BYOD-Initiativen (Bring Your Own Device), interaktiver Lernsoftware und die Integration cloudbasierter Bildungstools beflügeln den Markt zusätzlich. Darüber hinaus tragen staatliche Fördergelder und private Investitionen in die digitale Bildungsinfrastruktur maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Bildungs-PCs

Der europäische Markt für PCs im Bildungsbereich wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind die Digitalisierung von Schulen und Universitäten sowie die steigende Nachfrage nach vernetzten Geräten im Unterricht. Die zunehmende Urbanisierung, staatlich geförderte digitale Bildungsprogramme und die Nutzung von E-Learning-Plattformen fördern den PC-Einsatz. Bildungseinrichtungen investieren in Desktop-PCs, Laptops und Tablets, um interaktives Lernen zu verbessern, die Studierenden stärker einzubinden und hybride Lehrmodelle zu unterstützen.

Einblick in den britischen Markt für Bildungs-PCs

Der britische Markt für PCs im Bildungsbereich wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Initiativen zur Förderung des digitalen Lernens, erhöhte Investitionen in Smart Classrooms und ein zunehmender Fokus auf IT-Kompetenzen bei Schülern und Studierenden. Schulen und Universitäten setzen vermehrt auf leistungsstarke PCs und Tablets, um interaktives Lernen, digitale Prüfungen und Fernunterricht zu ermöglichen. Die gut ausgebaute E-Learning-Infrastruktur der Region in Verbindung mit der hohen Internetverbreitung dürfte das Marktwachstum weiterhin begünstigen.

Einblick in den deutschen Markt für Bildungs-PCs

Der deutsche Markt für PCs im Bildungsbereich wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Förderprogramme für digitale Klassenzimmer, das zunehmende Bewusstsein für die Vorteile des PC-basierten Lernens sowie die Nachfrage nach energieeffizienten und technologisch fortschrittlichen Geräten. Deutsche Bildungseinrichtungen investieren in leistungsstarke Laptops, Desktop-PCs und Tablets, um virtuelle Labore, Online-Recherchen und kollaboratives Lernen zu unterstützen. Die Integration cloudbasierter Tools und digitaler Lehrpläne gewinnt zunehmend an Bedeutung und entspricht damit den lokalen Bildungsstandards.

Einblick in den Markt für Bildungs-PCs im asiatisch-pazifischen Raum

Der Markt für Bildungs-PCs im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung digitaler Lernmethoden, steigende staatliche Investitionen in die IT-Infrastruktur und wachsende verfügbare Einkommen in Ländern wie China, Japan und Indien. Der Fokus der Region auf intelligente Klassenzimmer und Online-Bildung sowie Initiativen zur Bereitstellung erschwinglicher PCs für Schüler und Studierende beschleunigen das Marktwachstum. Da sich der asiatisch-pazifische Raum zudem zu einem Produktionszentrum für PC-Komponenten entwickelt, verbessern sich die Erschwinglichkeit und Verfügbarkeit der Geräte in Bildungseinrichtungen stetig.

Einblick in den japanischen Markt für Bildungs-PCs

Der japanische Markt für PCs im Bildungsbereich wird aufgrund der technologieorientierten Kultur, der frühen Einführung digitaler Bildungsangebote und des Wunsches nach flexiblem Lernen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Schulen und Universitäten setzen vermehrt Laptops, Desktop-PCs und Tablets ein, um interaktive Klassenzimmer, E-Learning-Plattformen und Forschungsprojekte zu ermöglichen. Die alternde Bevölkerung Japans treibt zudem die Nachfrage nach benutzerfreundlichen und barrierefreien Geräten an, die lebenslanges Lernen sowohl in Bildungseinrichtungen als auch in außerschulischen Lernzentren unterstützen.

Einblick in den chinesischen Markt für Bildungs-PCs

Der chinesische Markt für PCs im Bildungsbereich wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die hohe digitale Kompetenz und die starken staatlichen Initiativen zur Förderung digitaler Bildung. PCs werden zunehmend in Schulen, Hochschulen und Universitäten eingesetzt, um Online-Lernen, Blended Learning und kollaborative Projekte zu unterstützen. Der Trend zu intelligenten Klassenzimmern, die wachsende Verfügbarkeit von E-Learning-Inhalten und die Erschwinglichkeit der Geräte sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil von Personalcomputern (PCs) im Bildungsbereich

Der Markt für Personalcomputer (PCs) im Bildungsbereich wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• IBM (USA)

• Smart Technologies (Kanada)

• AT&T Technologies Inc. (USA)

• Blackboard Inc. (USA)

• Dell (USA)

• Apple Inc. (USA)

• Microsoft (USA)

• HP Development Company, LP (USA)

• Lenovo (China)

• Panasonic India (Indien)

• SAMSUNG (Südkorea)

• Alphabetics Computer Services Pvt. Ltd. (Indien)

• LG Electronics (Südkorea)

• SONY INDIA (Indien)

• ASUSTeK Computer Inc. (Taiwan)

• HCL Technologies (Indien)

• NEC Corp. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Personalcomputer (PCs) im Bildungsbereich

- Im August 2025 kündigte Microsoft (USA) eine strategische Partnerschaft mit mehreren Bildungseinrichtungen an, um seine KI-gestützte Lernplattform einzuführen. Ziel dieser Initiative ist es, das Lernerlebnis der Studierenden zu personalisieren, die Motivation zu steigern und Lehrende mit maßgeschneiderten Lehrmitteln zu unterstützen. Dieser Schritt soll Microsofts Position im Bildungssektor stärken, die Nutzung KI-basierter Bildungslösungen fördern und den Markt insgesamt in Richtung interaktives, technologiegestütztes Lernen lenken.

- Im September 2025 brachte Lenovo (China) eine neue Chromebook-Reihe für den Bildungsbereich (K-12) auf den Markt, die sich durch verbesserte Robustheit und längere Akkulaufzeit auszeichnet. Ziel dieser Entwicklung ist es, Schulen kostengünstige und hochwertige Geräte zur Verfügung zu stellen, die Schülern einen effektiven Zugang zu digitalen Lernressourcen ermöglichen. Lenovos Fokus auf den Bildungssektor soll den Marktanteil ausbauen, die Markenpräsenz im Bereich Bildungstechnologie stärken und die wachsende Nachfrage nach kostengünstigen Lerngeräten decken.

- Im Oktober 2025 stellte Apple (USA) eine Initiative vor, um benachteiligten Schulen iPads und Lernsoftware zu vergünstigten Preisen anzubieten. Dieses Programm soll den gleichberechtigten Zugang zu Technologie fördern, digitale Lernmöglichkeiten verbessern und unterversorgte Gemeinschaften unterstützen. Die Initiative dürfte Apples Ruf für soziale Verantwortung stärken, die Nutzung seiner Geräte an Schulen steigern und seinen Einfluss auf dem globalen Markt für Bildungstechnologie ausbauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.