Global Pathology Imaging Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.30 Billion

USD

2.86 Billion

2025

2033

USD

1.30 Billion

USD

2.86 Billion

2025

2033

| 2026 –2033 | |

| USD 1.30 Billion | |

| USD 2.86 Billion | |

| % | |

|

Marktsegmentierung für globale Pathologie-Bildgebungssysteme nach Produkttyp (Bildgebungssysteme, Zubehör und Software, Dienstleistungen), Anwendung (klinische Diagnostik und akademische Forschung), Endnutzer (Krankenhäuser, Diagnostiklabore und Forschungseinrichtungen) – Branchentrends und Prognose bis 2033

Marktgröße für Pathologie-Bildgebungssysteme

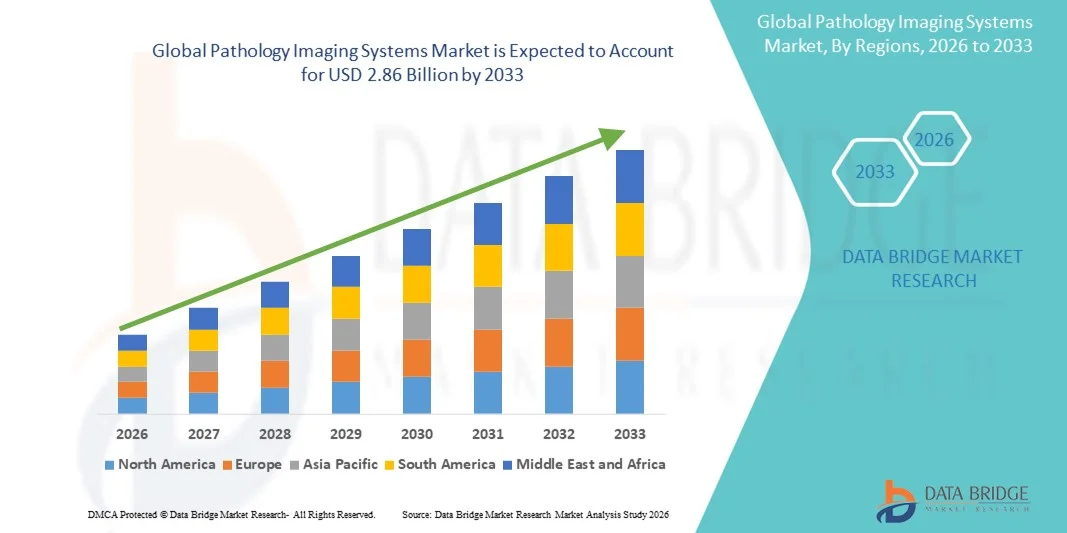

- Der globale Markt für Pathologie-Bildgebungssysteme hatte im Jahr 2025 einen Wert von 1,30 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,86 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,36 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien, digitaler Pathologielösungen und automatisierter Diagnosesysteme angetrieben, was zu einer höheren Genauigkeit, schnelleren Ergebnissen und optimierten Arbeitsabläufen in klinischen Laboren, Krankenhäusern und Forschungszentren führt.

- Darüber hinaus etabliert die steigende Nachfrage nach effizienten, leistungsstarken und benutzerfreundlichen Bildgebungssystemen sowie der zunehmende Fokus auf Früherkennung von Krankheiten, personalisierte Medizin und die Integration KI-basierter Analysetools Pathologie-Bildgebungssysteme als unverzichtbare Lösungen in der modernen Diagnostik. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Pathologie-Bildgebungssystemen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Pathologie-Bildgebungssysteme

- Pathologische Bildgebungssysteme, darunter digitale Objektträgerscanner, Geräte zur Ganzpräparat-Bildgebung und hochauflösende Mikroskopiesysteme, sind aufgrund ihrer Fähigkeit, die Genauigkeit zu verbessern, Fernkonsultationen zu ermöglichen und sich mit KI-basierten Analysetools zu integrieren, zunehmend unverzichtbare Bestandteile moderner Diagnose- und Forschungslabore.

- Die steigende Nachfrage nach Systemen für die pathologische Bildgebung wird in erster Linie durch die zunehmende Verbreitung der digitalen Pathologie, die steigende Prävalenz chronischer Krankheiten und Krebs, den wachsenden Bedarf an Hochdurchsatzdiagnostik sowie die Integration von KI und maschinellem Lernen in klinische Arbeitsabläufe angetrieben.

- Nordamerika dominierte den Markt für Pathologie-Bildgebungssysteme mit dem größten Umsatzanteil von rund 38,7 % im Jahr 2025. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz digitaler Pathologielösungen und die Präsenz führender globaler Akteure begünstigt, wobei die USA ein substanzielles Wachstum verzeichneten, das durch KI-gestützte Bildgebungssysteme und cloudbasierte Diagnostik angetrieben wurde.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Pathologie-Bildgebungssysteme sein. Gründe hierfür sind steigende Gesundheitsausgaben, eine wachsende Anzahl von Diagnosezentren, ein zunehmendes Bewusstsein für fortschrittliche Pathologielösungen und die Ausweitung der medizinischen Forschungsaktivitäten in Ländern wie China, Indien und Japan.

- Das Segment der klinischen Diagnostik erzielte 2025 mit 53,7 % den größten Marktanteil, angetrieben durch die steigende Krebsinzidenz, die Diagnose von Infektionskrankheiten und die Nachfrage nach Präzisionspathologie.

Berichtsumfang und Marktsegmentierung für Pathologie-Bildgebungssysteme

|

Attribute |

Pathologie-Bildgebungssysteme: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Leica Biosystems (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Pathologie-Bildgebungssysteme

Fortschritte in der digitalen und hochauflösenden Pathologiebildgebung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Pathologie-Bildgebungssysteme ist die rasante Verbreitung digitaler und hochauflösender Bildgebungstechnologien. Diese Fortschritte ermöglichen es Pathologen und medizinischem Fachpersonal, genauere, schnellere und reproduzierbare Diagnoseergebnisse zu erzielen.

- Die Entwicklung von Whole-Slide-Imaging-Systemen (WSI) und hochauflösenden digitalen Scannern ermöglicht es Laboren beispielsweise, detaillierte Gewebeproben zu erfassen und digital über entfernte Standorte hinweg auszutauschen, wodurch Telepathologie und kollaborative Diagnostik unterstützt werden.

- Darüber hinaus verbessern Innovationen wie automatisierte Objektträgerscanner, fortschrittliche Färbetechniken und integrierte Bildgebungsplattformen die betriebliche Effizienz in Pathologielaboren und reduzieren gleichzeitig menschliche Fehler.

- Die Konvergenz verbesserter Bildgebungshardware mit softwaregesteuerten Bildmanagementplattformen transformiert Arbeitsabläufe, verkürzt die Bearbeitungszeiten für Diagnoseergebnisse und ermöglicht Initiativen im Bereich der Präzisionsmedizin.

- Dieser Trend hin zu effizienterer, genauerer und zugänglicherer pathologischer Bildgebung verändert die Erwartungen an die klinische Diagnostik und veranlasst Gesundheitsdienstleister und Labore, bestehende Systeme zu modernisieren, um der steigenden Nachfrage gerecht zu werden.

- Die weltweite Akzeptanz wird zusätzlich durch Initiativen zur Standardisierung von Diagnoseverfahren und zum Ausbau telepathologischer Dienstleistungen in entwickelten und aufstrebenden Regionen gefördert.

Marktdynamik von Pathologie-Bildgebungssystemen

Treiber

Steigende Nachfrage nach präziser und schneller Diagnostik

- Die weltweit zunehmende Verbreitung chronischer Krankheiten, Krebs und Infektionskrankheiten treibt die Nachfrage nach fortschrittlichen Pathologie-Bildgebungssystemen an, die eine präzise und zeitnahe Diagnostik ermöglichen.

- Beispielsweise hat die zunehmende Häufigkeit von Krebserkrankungen im asiatisch-pazifischen Raum und in Nordamerika den Bedarf an hochauflösenden Bildgebungssystemen erhöht, die subtile morphologische Veränderungen in Gewebeproben erkennen und so ein frühzeitiges Eingreifen ermöglichen können.

- Der Bedarf an schnelleren Diagnoseergebnissen, insbesondere in Krankenhausnetzwerken und Forschungslaboren, treibt die Einführung automatisierter Bildgebungsplattformen voran, die große Probenmengen effizient verarbeiten können.

- Darüber hinaus sind der Ausbau der Gesundheitsinfrastruktur, zunehmende staatliche Initiativen zur Verbesserung der Diagnosemöglichkeiten und steigende Investitionen in fortschrittliche Labortechnologien Schlüsselfaktoren für das Marktwachstum.

- Die Integration digitaler Pathologiesysteme in Forschungs-, pharmazeutischen Test- und akademischen Zentren unterstützt ebenfalls die weltweite Einführung von Pathologie-Bildgebungssystemen.

Zurückhaltung/Herausforderung

Hoher Kapitalaufwand und regulatorische Hürden

- Trotz starker Nachfrage steht die Einführung fortschrittlicher Pathologie-Bildgebungssysteme aufgrund hoher Anschaffungs- und Betriebskosten vor Herausforderungen, die für kleine Labore und Gesundheitseinrichtungen in Entwicklungsländern unerschwinglich sein können.

- Hochwertige Ganzpräparat-Digitalisierungssysteme und automatisierte Scanner erfordern beispielsweise oft erhebliche Vorabinvestitionen sowie laufende Wartungs- und Softwarelizenzgebühren, was die Zugänglichkeit für preissensible Institutionen einschränkt.

- Darüber hinaus stellen strenge behördliche Genehmigungen, regionale Unterschiede in den Diagnosestandards und der Bedarf an speziellen Schulungen für Laborpersonal Hürden für eine breite Anwendung dar.

- Bedenken hinsichtlich der Interoperabilität mit bestehenden Laborinformationssystemen (LIS) und der Integration in digitale Arbeitsabläufe erschweren die Implementierung zusätzlich.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, standardisierte Schulungsprogramme und regulatorische Angleichung wird entscheidend für ein nachhaltiges globales Wachstum des Marktes für Pathologie-Bildgebungssysteme sein.

Marktübersicht für Pathologie-Bildgebungssysteme

Der Markt ist segmentiert nach Produkttyp, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Produkttyp ist der Markt für Pathologie-Bildgebungssysteme in Bildgebungssysteme, Zubehör und Software sowie Dienstleistungen unterteilt. Das Segment der Bildgebungssysteme dominierte 2025 mit einem Marktanteil von 46,1 % den größten Umsatzanteil. Treiber dieser Entwicklung war die weitverbreitete Nutzung von Ganzpräparat-Scannern, digitalen Mikroskopen und automatisierten Pathologieplattformen in Krankenhäusern und diagnostischen Laboren. Bildgebungssysteme sind die Kernkomponente digitaler Pathologie-Workflows und ermöglichen die hochauflösende Digitalisierung von Präparaten sowie die schnelle Fallbeurteilung. Die zunehmende Belastung durch Krebs und chronische Krankheiten hat die Nachfrage nach präzisen und leistungsstarken Diagnoselösungen erhöht. Krankenhäuser priorisieren Bildgebungssysteme aufgrund ihrer Integrationsfähigkeit mit Laborinformationssystemen und elektronischen Patientenakten. Technologische Fortschritte wie KI-gestützte Bildanalyse und Telepathologie tragen zusätzlich zur Marktführerschaft bei. Nordamerika hatte aufgrund der frühen Einführung und der behördlichen Zulassungen einen bedeutenden Marktanteil. Europa folgte dicht dahinter, unterstützt durch staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung. Kontinuierliche Produktinnovationen und die Ablösung herkömmlicher Mikroskope tragen ebenfalls zur Marktführerschaft bei.

Das Segment Zubehör und Software wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 22,4 % erreichen. Treiber dieses Wachstums sind die zunehmende Nutzung KI-basierter Bildanalysesoftware, cloudbasierter Datenspeicherung und Workflow-Management-Tools. Softwarelösungen verbessern die diagnostische Genauigkeit, verkürzen die Bearbeitungszeiten und ermöglichen die ortsunabhängige Zusammenarbeit von Pathologen. Zubehör wie Objektträgerlader, Scanner und Färbemodule ergänzen Bildgebungssysteme und steigern die Laboreffizienz. Steigende Investitionen in die digitale Pathologieinfrastruktur an akademischen Einrichtungen und Forschungsinstituten beschleunigen das Wachstum zusätzlich. Pharmaunternehmen setzen vermehrt auf fortschrittliche Software für die Biomarker-Entdeckung und die Arzneimittelentwicklung. Schwellenländer führen kostengünstige Softwarelösungen ein und unterstützen so ihre Expansion. Abonnementbasierte und Cloud-Bereitstellungsmodelle verbessern die Wirtschaftlichkeit. Anbieter konzentrieren sich auf Interoperabilität und Skalierbarkeit. Diese Faktoren tragen gemeinsam zum rasanten Wachstum dieses Segments bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Pathologie-Bildgebungssysteme in klinische Diagnostik und akademische Forschung unterteilt. Das Segment der klinischen Diagnostik erzielte 2025 mit 53,7 % den größten Marktanteil, getrieben durch steigende Krebsinzidenz, die Diagnose von Infektionskrankheiten und die Nachfrage nach Präzisionspathologie. Digitale Pathologiesysteme verbessern die diagnostische Genauigkeit, reduzieren manuelle Fehler und unterstützen schnellere Entscheidungen in Krankenhäusern und diagnostischen Laboren. Die Integration mit KI-Tools ermöglicht die Erkennung subtiler histopathologischer Muster. Starke Erstattungsrahmen und behördliche Zulassungen in den USA und Europa fördern die Akzeptanz. Krankenhäuser setzen digitale Pathologie zunehmend für Routine- und komplexe Fälle ein. Telepathologie und Fernkonsultationen stärken die Marktführerschaft zusätzlich. Auch die wachsende Nutzung in Krankenhäusern der Grundversorgung trägt zum Umsatzwachstum bei. Kontinuierliche Verbesserungen der Bildauflösung und der Analysefunktionen fördern den klinischen Einsatz. Insgesamt bleibt die klinische Diagnostik die umsatzstärkste Anwendung.

Der akademische Forschungssektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,1 % das schnellste Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Finanzierung biomedizinischer Forschung, Genomik und translationaler Medizin. Universitäten und Forschungsinstitute nutzen digitale Pathologie für quantitative Analysen, die Validierung von Biomarkern und die Ausbildung in Pathologie. Hochdurchsatz-Bildgebungssysteme ermöglichen groß angelegte Studien mit verbesserter Reproduzierbarkeit. Die Zusammenarbeit zwischen akademischen Einrichtungen und Pharmaunternehmen treibt die Nachfrage an. Staatliche Förderinitiativen im asiatisch-pazifischen Raum und in Europa beschleunigen die Einführung dieser Technologien. Cloudbasierte Plattformen ermöglichen den Datenaustausch und standortübergreifende Forschung. KI-gestützte Tools verbessern die Forschungseffizienz und liefern neue Erkenntnisse. Der weltweite Ausbau von Forschungslaboren unterstützt das Wachstum. Mit zunehmender Forschungsintensität wird dieser Sektor rasant wachsen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Pathologie-Bildgebungssysteme in Krankenhäuser, diagnostische Labore und Forschungseinrichtungen unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 48,9 % im Jahr 2025, bedingt durch hohe Patientenzahlen, moderne Infrastruktur und eine starke Nachfrage nach präziser Diagnostik. Krankenhäuser setzen digitale Pathologie ein, um Arbeitsabläufe effizienter zu gestalten, Bearbeitungszeiten zu verkürzen und die interdisziplinäre Zusammenarbeit zu ermöglichen. Die Integration in Krankenhausinformationssysteme steigert die betriebliche Effizienz. Nordamerika ist aufgrund der frühen Einführung und der hohen Gesundheitsausgaben führend. Europäische Krankenhäuser folgen, angetrieben durch Digitalisierungsinitiativen. Die zunehmende Häufigkeit von Krebserkrankungen verstärkt die Abhängigkeit von digitaler Pathologie. Partnerschaften mit Anbietern und behördliche Genehmigungen fördern die Akzeptanz in Krankenhäusern zusätzlich. Krankenhäuser bleiben aufgrund ihrer Größe und der verfügbaren Ressourcen die größten Endnutzer.

Das Segment der Forschungsorganisationen wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,0 % von 2026 bis 2033. Treiber dieses Wachstums sind steigende Investitionen in die lebenswissenschaftliche Forschung und die Entwicklung neuer Medikamente. Forschungsinstitute benötigen fortschrittliche Bildgebungssysteme für die Gewebeanalyse, die Identifizierung von Biomarkern und translationale Studien. Pharma- und Biotechnologieunternehmen setzen zunehmend digitale Pathologie zur Unterstützung klinischer Studien ein. Der Ausbau der Forschungsinfrastruktur im asiatisch-pazifischen Raum beschleunigt die Einführung dieser Technologien. KI-gestützte Plattformen verbessern die Genauigkeit und Produktivität der Forschung. Staatliche und private Förderinitiativen unterstützen die Modernisierung von Laboren. Cloudbasierte Kollaborationstools ermöglichen die Zusammenarbeit mehrerer Forschungszentren. Mit der Intensivierung der globalen Forschungsaktivitäten wird dieses Segment ein rasantes Wachstum erleben.

Marktanalyse für Pathologie-Bildgebungssysteme

- Der nordamerikanische Markt für Pathologie-Bildgebungssysteme dominierte mit dem größten Umsatzanteil von ca. 38,7 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Infrastruktur im Gesundheitswesen, eine hohe Akzeptanz digitaler Pathologielösungen und die Präsenz führender globaler Akteure

- Die USA verzeichneten ein beträchtliches Wachstum, das durch KI-gestützte Bildgebungssysteme und cloudbasierte Diagnostik angetrieben wurde.

Markteinblicke in US-amerikanische Pathologie-Bildgebungssysteme

Der US-amerikanische Markt für Pathologie-Bildgebungssysteme erzielte 2025 den größten Anteil am Umsatz in Nordamerika. Treiber dieser Entwicklung waren die frühzeitige Einführung fortschrittlicher digitaler Pathologieplattformen, die hohe Nachfrage nach automatisiertem Scannen von Objektträgern, KI-gestützte Analysen und cloudbasierte Diagnostik in Krankenhäusern, Laboren und Forschungsinstituten.

Einblick in den europäischen Markt für Pathologie-Bildgebungssysteme

Es wird erwartet, dass der europäische Markt für Pathologie-Bildgebungssysteme im Prognosezeitraum mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) expandieren wird. Treiber dieser Entwicklung sind steigende Investitionen in die digitale Pathologie, eine wachsende Nachfrage nach effizienten Diagnoselösungen und technologische Fortschritte bei Bildgebungssystemen.

Markteinblicke für Pathologie-Bildgebungssysteme in Großbritannien

Der Markt für Pathologie-Bildgebungssysteme in Großbritannien dürfte aufgrund der zunehmenden Verbreitung KI-gestützter Bildgebungssysteme, der Integration digitaler Arbeitsabläufe in Pathologielaboren und der steigenden Nachfrage nach schnelleren und genaueren Diagnosen stetig wachsen.

Einblick in den deutschen Markt für Pathologie-Bildgebungssysteme

Der deutsche Markt für Pathologie-Bildgebungssysteme dürfte mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) expandieren, angetrieben durch das steigende Bewusstsein für fortschrittliche Diagnostik, die gut etablierte Gesundheitsinfrastruktur und die starke Akzeptanz digitaler Pathologie- und Bildgebungstechnologien.

Markteinblicke für Pathologie-Bildgebungssysteme im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für Pathologie-Bildgebungssysteme im asiatisch-pazifischen Raum im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, eine wachsende Zahl von Diagnosezentren, expandierende medizinische Forschungsaktivitäten und ein zunehmendes Bewusstsein für fortschrittliche Pathologielösungen in Ländern wie China, Indien und Japan.

Einblick in den japanischen Markt für Pathologie-Bildgebungssysteme

Der japanische Markt für Pathologie-Bildgebungssysteme gewinnt aufgrund der schnellen Einführung fortschrittlicher Diagnosewerkzeuge, KI-gestützter Bildgebungsplattformen und der Integration cloudbasierter Lösungen in Pathologielabore an Dynamik.

Einblick in den chinesischen Markt für Pathologie-Bildgebungssysteme

Der chinesische Markt für Pathologie-Bildgebungssysteme erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Investitionen im Gesundheitswesen, eine wachsende diagnostische Infrastruktur, die zunehmende Nutzung digitaler Pathologiesysteme und die Expansion von Forschungs- und medizinischen Einrichtungen zurückzuführen.

Marktanteil von Pathologie-Bildgebungssystemen

Die Branche der Pathologie-Bildgebungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Leica Biosystems (Deutschland)

• Roche Diagnostics (Schweiz)

• Philips Healthcare (Niederlande)

• Olympus Corporation (Japan)

• Carl Zeiss Meditec (Deutschland)

• Hamamatsu Photonics (Japan)

• 3DHISTECH Ltd. (Ungarn)

• Hologic, Inc. (USA)

• Akoya Biosciences (USA)

• Indica Labs (USA)

• PerkinElmer, Inc. (USA)

• Sakura Finetek (Japan)

• Motic Digital Pathology (China)

• Objective Imaging Ltd. (Großbritannien)

• Ventana Medical Systems (USA)

• Sectra AB (Schweden)

• Corista LLC (USA)

• Inspirata, Inc. (USA)

• NEC Corporation (Japan)

• Mikroscan Technologies (USA)

Neueste Entwicklungen auf dem globalen Markt für Pathologie-Bildgebungssysteme

- Im Juni 2025 stellte Leica Biosystems auf dem Europäischen Kongress für Digitale Pathologie (ECDP 2025) sein Pathologie-Portfolio der nächsten Generation vor und präsentierte Hochleistungsscanner – darunter die Scansysteme Aperio GT 180 und Aperio FL – sowie intelligente Software zur Unterstützung umfassender Arbeitsabläufe für das Scannen, Verwalten und Analysieren von Objektträgern sowohl in der Forschung als auch in der klinischen Diagnostik.

- Im Oktober 2025 erweiterte Leica Biosystems auf der Pathology Visions 2025 sein Angebot im Bereich der digitalen Pathologie mit mehreren Produkteinführungen im Aperio Digital Pathology-Portfolio, darunter die KI-gestützte Bildmanagementlösung Aperio HALO AP und die Plattform Aperio AI Store für skalierbare Analyseanwendungen, die gemeinsam mit Technologiepartnern entwickelt wurden.

- Im Dezember 2025 erweiterte Leica Biosystems auf dem Digital Pathology and AI (DPAI) Congress sein Angebot an klinischen Bildgebungssystemen und stellte den Aperio GT 180 DX Scanner, den Aperio CS5 DX Scanner sowie die Aperio iQC DX Software vor, um die Qualitätskontrolle von Objektträgern und die Effizienz der diagnostischen Arbeitsabläufe in Pathologielaboren zu verbessern.

- Im Januar 2025 sicherte sich Deciphex in einer Serie-C-Finanzierungsrunde 32,3 Millionen US-Dollar, um den globalen Zugang zu hochwertigen Pathologiedienstleistungen über seine technologiebasierte Plattform auszubauen. Ziel ist es, ein Netzwerk von Pathologen zu verbinden und die diagnostischen Möglichkeiten weltweit zu verbessern.

- Im Januar 2025 tätigte Leica Biosystems zudem eine strategische Investition in Indica Labs, um die Entwicklung KI-gestützter Begleitdiagnostik und integrierter digitaler Pathologielösungen zu beschleunigen und seine KI-Workflow-Fähigkeiten innerhalb digitaler Pathologiesysteme zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.