アジア太平洋地域の脳卒中診断市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.06 Billion

USD

11.83 Billion

2025

2033

USD

5.06 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.06 Billion | |

| USD 11.83 Billion | |

| % | |

|

アジア太平洋地域の脳卒中診断市場:重症度(中等度、重度、軽度)、種類(コンピュータ断層撮影(CTスキャン)、コンピュータ断層撮影血管造影(CTA)、磁気共鳴画像(MRI)、磁気共鳴血管造影(MRA)、経頭蓋ドップラー超音波、ビデオ頭部インパルステスト(VHIT)、その他)、用途(虚血性脳卒中、出血性脳卒中、一過性脳虚血発作(TIAS)、エンドユーザー(病院、クリニック、外来手術センター、在宅医療)、流通チャネル(直接入札、サードパーティ販売業者、その他)、段階(術前、術中、術後)別 - 2033年までの業界動向と予測

アジア太平洋地域の脳卒中診断市場規模

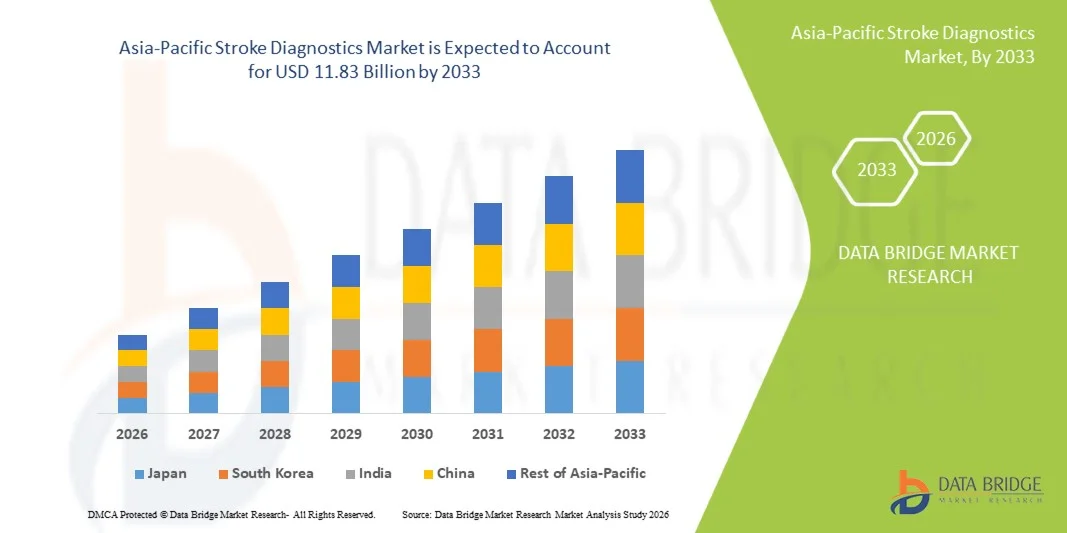

- アジア太平洋地域の脳卒中診断市場規模は2025年に50億6000万米ドルと評価され、予測期間中に11.2%のCAGRで成長し、2033年までに118億3000万米ドル に達すると予想されています 。

- この地域の市場成長は、主に脳卒中発症率の増加、老年人口の増加、診断画像技術の継続的な進歩、そして病院や診断センター全体で早期発見・診断能力を向上させる医療インフラの拡大によって推進されています。

- さらに、医療への投資拡大、診断サービスの向上を支援する政府の取り組み、そして正確かつ迅速な脳卒中診断に対する需要の高まりが、中国、インド、日本、韓国などの国々で高度な診断ソリューションの導入を促進しています。これらの要因が重なり、都市部と医療サービスが行き届いていない地域の両方で脳卒中診断の需要が高まり、市場の成長を大幅に押し上げています。

アジア太平洋地域の脳卒中診断市場分析

- CT、MRI、AIを活用した診断ツールなどの画像技術を含む脳卒中診断は、アジア太平洋地域の医療現場において、脳卒中の早期発見、正確な診断、適切なタイミングでの治療のためにますます重要になっており、病院、診療所、診断センター全体で患者の転帰を改善しています。

- 脳卒中診断の需要増加は、脳卒中の罹患率の増加、高齢者人口の増加、脳卒中症状への意識の高まり、より迅速かつ正確な評価を可能にする迅速で非侵襲的な診断技術の進歩によって主に推進されている。

- 中国は、医療インフラの拡大、診断サービスの向上に向けた政府の取り組み、都市部の病院と地域の診断センターの両方における高度な画像システムの導入の増加に支えられ、2025年にはアジア太平洋地域の脳卒中診断市場で38.5%の市場シェアを獲得して優位に立つだろう。

- インドは、医療費の増加、民間医療部門の成長、高度な診断ソリューションの利用可能性の向上、そして脳卒中の早期発見と管理プログラムに対する政府の強い重点により、アジア太平洋地域で最も急速に成長する国になると予想されています。

- コンピューター断層撮影(CTスキャン)セグメントは、迅速かつ正確な脳卒中検出における確立された役割と、地域全体の病院の診断ワークフローへの広範な統合により、2025年には46.7%の市場シェアで市場を支配しました。

レポートの範囲とアジア太平洋地域の脳卒中診断市場のセグメンテーション

|

属性 |

アジア太平洋地域の脳卒中診断の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

アジア太平洋

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

アジア太平洋地域の脳卒中診断市場動向

「AIを活用した画像処理による精度と速度の向上」

- アジア太平洋地域の脳卒中診断市場における重要な加速傾向として、CTやMRIなどの画像技術と人工知能(AI)の統合が進み、病院や診断センター全体でより迅速かつ正確な脳卒中検出が可能になっていることが挙げられます。

- 例えば、AIを活用したCTソフトウェアは、数分以内に脳内の虚血領域を自動的に検出し、放射線科医が緊急症例を優先し、治療までの時間を短縮するのを支援します。

- 脳卒中診断へのAI統合により予測分析が可能になり、臨床医はリスクパターンを評価し、最適な治療計画を推奨するとともに、異常所見に対して自動アラートを送信できます。例えば、AidocやViz.aiの一部のモデルはAIを活用して検出精度を高め、大血管閉塞の可能性を神経科医にリアルタイムで警告します。

- AI診断と病院情報システム、遠隔医療プラットフォームのシームレスな統合により、集中的な患者管理が容易になり、医師は単一のインターフェースを通じて画像、患者データ、治療の推奨事項を確認できるようになります。

- より高速でAIを活用した、相互接続された診断ワークフローへのこの傾向は、脳卒中治療への期待を再構築しています。その結果、NiramaiやQure.aiなどの企業は、迅速な検出、トリアージ、そして病院のワークフローとの統合を可能にするAI搭載画像ツールを開発しています。

- 医療提供者がタイムリーな介入と患者の転帰の改善を優先する中、AIを活用したスピードと精度を提供する脳卒中診断ソリューションの需要は、都市部の病院と地域の診断センターの両方で急速に高まっています。

- 病院、AIソフトウェア開発者、政府の保健プログラム間の連携により、統合的な脳卒中ケアソリューションが推進され、早期発見と介入のための包括的なエコシステムが構築されています。

アジア太平洋地域の脳卒中診断市場の動向

ドライバ

「脳卒中発症率の増加と医療投資」

- 高齢化社会における脳卒中症例の増加と医療インフラへの投資増加が相まって、アジア太平洋地域における脳卒中診断の導入拡大の大きな原動力となっている。

- 例えば、2025年3月、インドのアポロ病院は、脳卒中の早期発見を強化し、治療の効率と患者の予後を改善するためにAIベースのCT画像システムを導入した。

- 脳卒中の症状に対する認識と迅速な診断の必要性が高まるにつれ、医療提供者はAI支援を備えた高度な画像システムを導入し、治療成績を向上させ、入院期間を短縮しています。

- さらに、早期脳卒中検出プログラムを支援する政府の取り組みや診断センターへの民間投資により、特にインドやインドネシアなどの新興国で市場導入が加速している。

- ポータブル画像診断装置、遠隔放射線診断の統合、遠隔モニタリング機能の利用可能性と、タイムリーな介入への重点により、大都市圏と準都市圏の両方の病院、診断チェーン、診療所で脳卒中診断の需要が高まっています。

- 診断技術プロバイダーと地域の医療システムとのパートナーシップの増加により、高度な画像機器の導入と医療従事者のトレーニングが迅速化されている。

- 脳卒中の症状と早期介入の重要性に関する啓発活動の増加は、患者がタイムリーな診断サービスを求める動機となり、間接的に市場の採用を促進している。

抑制/挑戦

「高コストと規制遵守のハードル」

- AI対応CTやMRIシステムなどの高度な画像診断機器は高額なため、価格に敏感な地域では普及が難しく、小規模な病院や地方の医療センターでは利用が制限されている。

- 例えば、東南アジアの小規模な診断クリニックでは、AI統合型脳卒中画像ソリューションに必要な初期投資額が高額なため、導入が遅れる可能性がある。

- AIソフトウェアの検証を含む医療画像機器に対する厳格な規制承認とコンプライアンス要件は、この地域の国々における製品の発売と採用を遅らせる可能性がある。

- 一部のポータブルまたは簡素化された画像診断ソリューションの価格は徐々に低下しているが、高度なAI診断に関連するプレミアムは、一部の医療提供者にとって依然として障壁となっている。

- アジア太平洋地域における脳卒中診断の持続的な成長には、政府の補助金、費用対効果の高い機器の提供、および規制当局の承認の迅速化を通じてこれらの課題を克服することが重要となる。

- 遠隔地でAI対応診断システムを運用するための技術的専門知識の限界と訓練を受けた放射線科医の不足は、高度な技術が利用可能であるにもかかわらず、導入を妨げる可能性がある。

- 既存の病院ITシステムと電子医療記録との統合の課題により、新しい診断ツールの導入が遅れる可能性があり、ソフトウェアの互換性とスタッフのトレーニングへの追加投資が必要になる。

アジア太平洋地域の脳卒中診断市場の展望

市場は、重大度、タイプ、アプリケーション、エンドユーザー、流通チャネル、および段階に基づいてセグメント化されています。

- 重症度別

アジア太平洋地域の脳卒中診断市場は、重症度に基づいて軽症、中等症、重症に分類されます。生命を脅かす合併症を防ぐための正確で迅速な診断が切実に求められていることから、重症脳卒中セグメントは2025年に最大の収益シェアで市場を席巻しました。病院や高度診断センターでは、重症脳卒中症例に対して、血栓溶解療法や手術などの治療戦略を決定するために、CTやMRIを用いた即時画像診断を優先しています。重症脳卒中に伴うリスクが高いため、高度な診断ソリューションの利用頻度が高く、このセグメントの優位性に貢献しています。さらに、政府の医療プログラムや保険適用範囲は、重症症例に対する包括的な診断手順を支援することが多く、市場収益をさらに高めています。臨床医は、タイムリーな介入を確実にし、死亡率を下げるために、重症脳卒中患者に対するAI支援画像診断を好みます。

軽度脳卒中セグメントは、2026年から2033年にかけて最も急速な成長が見込まれています。これは、脳卒中の初期症状に対する意識の高まりと、病院や診療所における定期的なスクリーニングの導入増加に支えられています。軽症の早期発見は重症化を防ぐ上で不可欠であり、CT血管造影やMRIなどの画像診断ソリューションの需要を促進しています。また、ポータブル画像診断装置や遠隔放射線診断サービスは、小規模な医療センターにおける軽度脳卒中の迅速な診断を支援しています。予防医療の取り組みや患者教育キャンペーンは早期検診を奨励し、このセグメントの成長を後押ししています。

- タイプ別

タイプに基づいて、市場はコンピューター断層撮影(CTスキャン)、コンピューター断層撮影血管造影(CTA)、磁気共鳴画像(MRI)、磁気共鳴血管造影(MRA)、経頭蓋ドップラー超音波、ビデオ頭部インパルステスト(VHIT)、その他に分類されています。 CTスキャンセグメントは、その広範な利用可能性、迅速な画像化機能、および虚血性および出血性脳卒中の検出における確立された信頼性により、2025年に46.7%という最大の収益シェアで市場を支配しました。病院は、迅速な結果を提供し、タイムリーな治療決定に役立つため、初期の脳卒中評価にCTスキャンを好みます。 AIとCTイメージングの統合により、検出精度とワークフローの効率がさらに向上します。 CTスキャンは高度なMRIソリューションと比較して費用対効果が高く、都市部および準都市部の病院全体で利用できます。救急部門は、急性脳卒中の場合にCT技術に頻繁に依存しており、その市場優位性を強化しています。

MRI分野は、優れた画像解像度と、CTスキャンでは見逃される可能性のある微細な虚血性変化の検出能力により、2026年から2033年にかけて最も急速な成長を遂げると予想されています。拡散強調画像(DWI)や機能的MRIといった高度なMRI技術は、脳卒中診断の精度向上に大きく貢献しています。MRIインフラへの投資増加、AIを活用した画像解析、そして非侵襲的診断のメリットに対する認識の高まりが、この分野を支えています。インド、日本、中国の病院は、脳卒中治療のためのMRI設備を拡充しており、この分野の急速な成長に貢献しています。

- アプリケーション別

アプリケーションに基づいて、市場は虚血性脳卒中、出血性脳卒中、一過性脳虚血発作(TIA)に分類されます。虚血性脳卒中セグメントは、アジア太平洋地域での有病率の高さと、血栓溶解療法および血管内療法を導くための正確な診断の緊急のニーズにより、2025年に最大の収益シェアで市場を支配しました。病院では、診断時間を短縮するAI対応画像ツールのサポートにより、虚血性脳卒中の検出にCT、CTA、MRIが広く使用されています。脳卒中の症状に対する意識の高まりと、迅速な介入を促進する政府の取り組みにより、このセグメントでの診断ソリューションの採用率が高くなっています。診断センターは早期発見とリスク評価に重点を置き、患者の転帰を向上させています。いくつかの国で虚血性脳卒中診断が保険でカバーされていることも、このセグメントの市場優位性を支えています。

TIAセグメントは、予防医療への取り組みの増加と軽度脳卒中に対する患者の意識の高まりを背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。TIAでは、微細な血管異常を検出するために、MRIやMRAなどの高度な画像診断が必要となることがよくあります。早期診断は重度脳卒中への進行を防ぐため、都市部の病院と小規模クリニックの両方で診断ソリューションの需要が高まっています。遠隔医療の統合と携帯型診断ツールは、遠隔地でのTIA検出をサポートし、成長をさらに促進しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、診療所、外来手術センター、在宅医療に分類されます。病院セグメントは、高度な画像診断インフラ、熟練した放射線科医、急性脳卒中に対応できる救急医療ユニットの整備により、2025年には最大の収益シェアで市場を席巻しました。病院は、特に重症および中等症の脳卒中診断において、迅速な画像診断と介入を必要とする主要な診療拠点です。AI診断ソフトウェアプロバイダーとの提携や、政府が資金提供する脳卒中プログラムにより、病院での導入がさらに加速しています。救急部門は迅速な画像診断とワークフローの効率化を最優先するため、病院は主要な収益貢献者となっています。大規模な多科病院はCTおよびMRIインフラに多額の投資を行い、市場優位性を強化しています。

在宅医療分野は、遠隔患者モニタリング、遠隔放射線診断、そして自宅での脳卒中リスク評価とフォローアップを可能にする携帯型診断機器の需要増加に牽引され、2026年から2033年にかけて最も急速な成長を遂げると予想されています。慢性疾患管理、ウェアラブルセンサー技術、AI支援型携帯型画像診断装置の普及により、早期発見と継続的なモニタリングが可能になります。患者と介護者の間で脳卒中の早期兆候に対する意識が高まっていることから、在宅診断の導入が促進されています。民間のヘルスケア系スタートアップ企業や遠隔医療企業は、インドと東南アジアにおいて、在宅脳卒中医療ソリューションの展開を積極的に進めています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札、サードパーティの販売代理店、その他に分類されます。直接入札セグメントは、コスト効率と保証されたサービスサポートのためにメーカーから直接画像機器を調達する病院や大手診断チェーンに牽引され、2025年には最大の収益シェアで市場を支配しました。直接入札契約には、保守契約とソフトウェアアップデートが含まれることが多く、CT、MRI、AIシステムの長期的な信頼性を確保しています。病院は、構成のカスタマイズ、トレーニングの受講、既存のITインフラストラクチャへの画像ソリューションの統合など、直接調達を好みます。政府系病院や大規模な民間ネットワークは、通常、大量調達のためにこのチャネルを好みます。AIソフトウェアとハードウェアの統合に対するメーカーのサポートは、市場の優位性を強化します。

サードパーティのディストリビューターセグメントは、小規模クリニック、外来センター、準都市型病院における画像診断機器の普及拡大を背景に、2026年から2033年にかけて最も高い成長が見込まれています。ディストリビューターは、ポータブル機器の迅速な導入、リースモデル、柔軟な資金調達オプションを提供します。また、トレーニング、ソフトウェアサポート、サプライチェーンの効率化も提供し、小規模な医療機関への導入を促進します。ディストリビューターとAIイメージング技術プロバイダーとのパートナーシップの拡大は、新興国における市場拡大を支えています。

- ステージ別

市場はステージに基づいて、術前、術中、術後に区分されています。2025年には、術前セグメントが最大の収益シェアを占め、市場を席巻しました。これは、介入前の正確な脳卒中診断が、血栓溶解療法、血栓除去術、外科手術などの治療計画に不可欠であるためです。CT、CTA、MRIなどの画像診断ツールは、閉塞、梗塞サイズ、出血リスクを評価するために、術前評価で広く利用されています。病院は、合併症を最小限に抑え、患者の転帰を改善するために、術前の意思決定においてAI支援画像診断を優先しています。政府の脳卒中対策プログラムと保険適用は、包括的な術前診断を奨励しており、市場優位性を支えています。

術後ケア分野は、回復状況の追跡、合併症の検出、リハビリテーションの指導を目的としたフォローアップ画像診断とモニタリングの導入増加に支えられ、2026年から2033年にかけて最も急速な成長が見込まれています。AIを活用した画像診断は術後評価の精度向上をサポートし、在宅医療や遠隔医療サービスは遠隔モニタリングを可能にします。患者の意識向上と予防ケアプログラムの普及は、病院やクリニックにおける術後診断の拡大に貢献しています。

アジア太平洋地域の脳卒中診断市場地域分析

- 中国は、医療インフラの拡大、診断サービスの向上に向けた政府の取り組み、都市部の病院と地域の診断センターの両方における高度な画像システムの導入の増加に支えられ、2025年にはアジア太平洋地域の脳卒中診断市場で38.5%の市場シェアを獲得して優位に立つだろう。

- 中国の病院や診断センターは、CT、MRI、AIを活用した画像技術を用いた早期かつ正確な脳卒中検出を優先し、患者の転帰を改善し、治療までの時間を短縮しています。

- 脳卒中診断の広範な採用は、早期脳卒中検出、国民の脳卒中症状に対する意識の向上、タイムリーな介入の需要の増加といった政府の取り組みによってさらに後押しされ、中国は地域における主要な市場リーダーとしての地位を確立しています。

中国脳卒中診断市場に関する洞察

中国の脳卒中診断市場は、脳卒中の有病率の高さ、急速な都市化、そして先進的な医療インフラへの大規模な投資を背景に、2025年には最大の収益シェアを獲得しました。病院や診断センターは、患者の転帰を改善するため、CT、MRI、CTA、AIを活用した画像技術を用いた早期かつ正確な診断を重視しています。早期脳卒中検出を促進する政府の取り組みと、国民の脳卒中症状に対する意識の高まりが相まって、市場の普及をさらに促進しています。熟練した放射線科医の確保と遠隔放射線診断サービスの導入により、都市部および準都市部における迅速な診断が促進されています。さらに、画像診断機器やAIソフトウェアの国内メーカーが、価格とアクセス性の向上を支援しており、中国の市場リーダーシップをさらに強化しています。

日本脳卒中診断市場インサイト

日本の脳卒中診断市場は、高齢化、ハイテク医療インフラの整備、そして予防医療への注力に支えられ、着実な成長を遂げています。病院では、脳卒中の早期発見に向け、MRI、MRA、AI支援CTといった高度な画像診断装置の導入が進んでいます。脳卒中診断を病院のITシステムや遠隔医療プラットフォームと統合することで、ワークフローの効率化と患者のモニタリングが向上します。脳卒中の危険因子に対する意識の高まりと、早期介入を促進する政府のプログラムにより、定期的なスクリーニングが促進されています。日本は医用画像診断の研究開発に力を入れており、革新的な診断ツールの導入拡大にも貢献しています。スマート病院やコネクテッドヘルスケア施設の増加も、正確な脳卒中診断の需要をさらに高めています。

インド脳卒中診断市場の洞察

インドの脳卒中診断市場は、急速な都市化、高齢化人口の増加、医療インフラへの投資増加に牽引され、2025年にはアジア太平洋地域で最も高い成長率を記録しました。病院、診療所、診断センターは、増加する脳卒中発症率に対処するため、CT、MRI、AI支援画像診断へのアクセスを拡大しています。早期脳卒中検出を支援する政府の取り組みは、遠隔医療やポータブル診断ソリューションと相まって、準都市部および農村部への到達範囲を拡大しています。脳卒中の症状と予防ケアに関する啓発キャンペーンの拡大により、診断サービスを受ける患者が増加しています。画像診断装置とAIソフトウェアの国内製造により手頃な価格が実現するとともに、官民パートナーシップにより病院や診断チェーン全体での導入が加速しています。在宅医療と遠隔モニタリングへの関心の高まりも、インドの急速な市場成長に貢献しています。

韓国の脳卒中診断市場に関する洞察

韓国の脳卒中診断市場は、高度な医療インフラ、政府支援による予防医療プログラム、そしてAIを活用した画像技術の普及率の高さに牽引され、大きな成長を遂げています。病院や専門クリニックでは、脳卒中の早期発見と介入のために、CT、MRI、CTA、MRAといったソリューションの導入が進んでいます。研究、イノベーション、遠隔医療への注力は、携帯型診断ツールやAI支援診断ツールの急速な導入を促進しています。脳卒中の症状やリハビリテーションプログラムに関する啓発活動は、迅速な診断を促しています。強力な規制基準と医療費の投入は、都市部と準都市部の両方で質の高い医療を提供し、アクセス性を高めています。さらに、病院と技術プロバイダーの連携により、導入が加速し、診断精度も向上しています。

アジア太平洋地域の脳卒中診断市場シェア

アジア太平洋地域の脳卒中診断業界は、主に、以下を含む定評のある企業によって牽引されています。

- シーメンス・ヘルシニアーズAG(ドイツ)

- Koninklijke Philips NV (オランダ)

- GEヘルスケア(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- 深セン・ミンドレイ・バイオ・メディカル・エレクトロニクス株式会社(中国)

- 富士フイルムホールディングス株式会社(日本)

- アナロジック・コーポレーション(米国)

- アスペクトイメージング株式会社(イスラエル)

- ケアストリームヘルス(米国)

- Esaote SpA(イタリア)

- ホロジック社(米国)

- IMRIS Inc.(カナダ)

- フォナーコーポレーション(米国)

- メドフィールド・ダイアグノスティクスAB(スウェーデン)

- メドトロンAG(ドイツ)

- サムスンメディソン(韓国)

- 深セン安科ハイテク株式会社(中国)

- 島津製作所(日本)

- アルピニオンメディカルシステムズ株式会社(韓国)

- BPLメディカルテクノロジーズ(インド)

アジア太平洋地域の脳卒中診断市場の最近の動向は何ですか?

- 2025年12月、翰林大学聖心病院(韓国)は、CTおよびMRI灌流画像を分析して虚血性脳卒中や大血管閉塞をより迅速に検出し、緊急脳卒中診断の迅速化とワークフロー効率の向上を目指すため、地元企業JLKのAIベースの画像ソフトウェアスイートを導入しました。

- 2025年10月、インドのパンジャブ州政府はAI駆動型脳卒中スクリーニングプロジェクトを開始し、Qure.aiのAI支援CTスキャン解析を用いて700人以上の脳卒中疑い患者をスクリーニングしました。この取り組みにより、緊急症例を迅速に特定し、高度な治療へと転送することが可能となり、救命につながる血栓除去手術が無料で提供されるようになりました。

- 2025年1月、シーメンスヘルスシナーズはチェンナイで開催されたアジア・オセアニア放射線学会(AOCR 2025)で、次世代MRI、デュアルソースCTスキャナ、AI搭載超音波システムなど、脳卒中診断や神経学的ケアにおける画像精度とワークフロー効率の大幅な進歩を反映した最先端の診断ツール群を展示しました。

- 2023年8月、シンガポールのアジアメディックは、アジア太平洋地域初のSIGNA™ Hero 3.0T MRIスキャナーの導入を発表しました。これは、脳卒中などの神経疾患を含む診断精度を向上させ、AIベースの再構成技術によって医師の作業負荷を軽減する、画像品質の向上とスキャン時間の短縮を実現する次世代システムです。

- 2023 年 5 月、シンガポール国立大学病院 (NUH) は、CT スキャンを 1 分以内に処理し、臨床医が脳卒中の損傷を迅速に検出して定量化できるようにすることで、手動による解釈と比較して重要な診断時間を大幅に短縮する AI ベースの画像ソリューションである RapidAI の使用を開始しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。