Europe Interventional Cardiology Peripheral Vascular Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.91 Billion

USD

8.43 Billion

2025

2033

USD

4.91 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 4.91 Billion | |

| USD 8.43 Billion | |

| % | |

|

Marktsegmentierung für interventionelle Kardiologie und periphere Gefäßgeräte in Europa nach Produkt (Angioplastieballons, Stents, Katheter, Stentgrafts zur endovaskulären Aneurysmareparatur, Vena-cava-Filter, Plaque-Modifikationsgeräte, Zubehör und Geräte zur hämodynamischen Flussänderung), Typ (konventionell und Standard), Verfahren (Iliakalintervention, femoropopliteale Interventionen, tibiale Interventionen (unterhalb des Knies), periphere Angioplastie, arterielle Thrombektomie und periphere Atherektomie), Indikation (periphere arterielle Verschlusskrankheit und koronare Intervention), Altersgruppe (Geriatrie, Erwachsene und Kinder), Endnutzer (Krankenhäuser, ambulante Operationszentren, Pflegeeinrichtungen, Kliniken und Sonstige), Vertriebskanal (Direktvergabe, Drittanbieter und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für interventionelle Kardiologie und periphere Gefäßgeräte in Europa

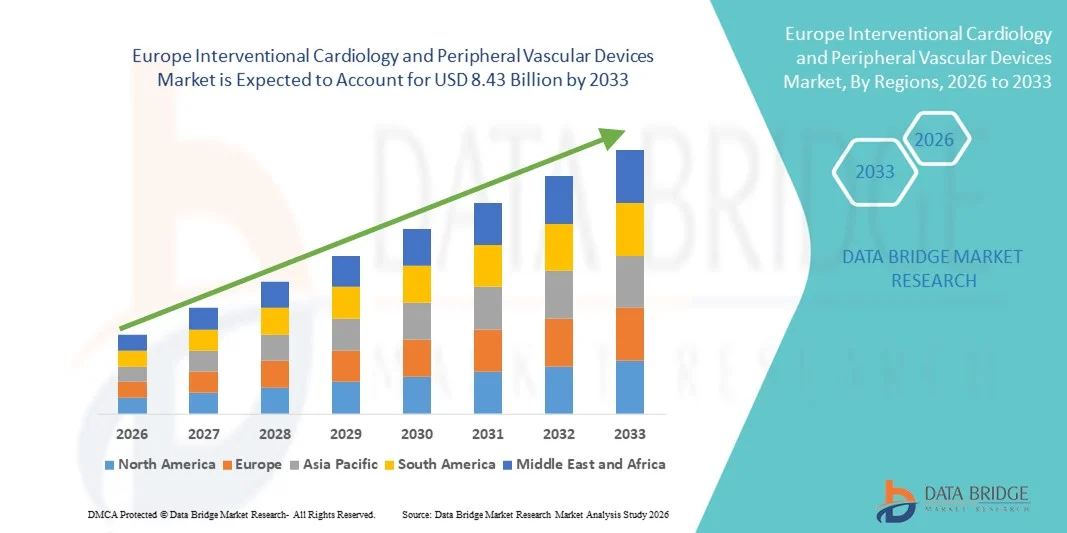

- Der europäische Markt für interventionelle Kardiologie und periphere Gefäßgeräte hatte im Jahr 2025 einen Wert von 4,91 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,43 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Anwendung minimalinvasiver Verfahren und die fortlaufenden technologischen Innovationen in der interventionellen Kardiologie und bei Gefäßgeräten angetrieben, die zusammen die Effizienz der Eingriffe und die klinischen Ergebnisse in den europäischen Gesundheitssystemen verbessern.

- Darüber hinaus treiben unterstützende regulatorische Rahmenbedingungen, eine starke Gesundheitsinfrastruktur und eine wachsende ältere Bevölkerung, die fortschrittliche Lösungen für die Herzversorgung benötigt, die verstärkte Nutzung interventioneller Kardiologie und peripherer Gefäßgeräte in Krankenhäusern und spezialisierten Herzzentren voran und untermauern so das robuste Wachstum des Marktes im gesamten Prognosezeitraum.

Marktanalyse für interventionelle Kardiologie und periphere Gefäßgeräte in Europa

- Interventionelle Kardiologie und periphere Gefäßgeräte, einschließlich Angioplastieballons , Stents, Katheter, Stentgrafts zur endovaskulären Aneurysmareparatur, Vena-cava-Filter und Plaque-Modifikationsgeräte, sind aufgrund ihrer minimalinvasiven Natur, ihrer prozeduralen Effizienz und ihrer Fähigkeit, die Patientenergebnisse zu verbessern, zunehmend unverzichtbare Bestandteile der modernen kardiovaskulären Versorgung sowohl in Krankenhäusern als auch in spezialisierten Herzzentren.

- Die steigende Nachfrage nach diesen Geräten wird in erster Linie durch die zunehmende Verbreitung der peripheren arteriellen Verschlusskrankheit und der koronaren Herzkrankheit, die wachsende Anwendung minimalinvasiver Verfahren wie peripherer Angioplastie, arterieller Thrombektomie und femoropoplitealer Interventionen sowie durch kontinuierliche technologische Fortschritte, die die Sicherheit, Effektivität und Benutzerfreundlichkeit der Eingriffe verbessern, angetrieben.

- Deutschland dominierte den Markt mit dem größten Umsatzanteil von 28,5 % im Jahr 2025, was sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Medizintechnikunternehmen auszeichnet.

- Polen dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, bedingt durch steigende Investitionen im Gesundheitswesen, den Ausbau von Krankenhausnetzen und das wachsende Bewusstsein für minimalinvasive Herz-Kreislauf-Behandlungen bei Erwachsenen und älteren Menschen.

- Das Stent-Segment dominierte den Markt mit einem Marktanteil von 42,1 % im Jahr 2025, was auf seine nachgewiesene klinische Wirksamkeit, die breite Anwendung bei verschiedenen Eingriffen und die kontinuierlichen Innovationen zur Verbesserung der Sicherheit und der langfristigen Patientenergebnisse zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für interventionelle Kardiologie und periphere Gefäßgeräte in Europa

|

Attribute |

Europäischer Markt für interventionelle Kardiologie und periphere Gefäßgeräte: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für interventionelle Kardiologie und periphere Gefäßgeräte in Europa

Fortschritte bei minimalinvasiven und bildgestützten Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für interventionelle Kardiologie und periphere Gefäßgeräte ist die zunehmende Anwendung minimalinvasiver und bildgesteuerter Verfahren, die die Patientenergebnisse verbessern und gleichzeitig die Erholungszeiten verkürzen.

- Beispielsweise werden medikamentenfreisetzende Stents und bioresorbierbare Gerüste zunehmend mit intravaskulären Bildgebungsverfahren wie IVUS und OCT kombiniert, um die Präzision und Sicherheit des Eingriffs zu verbessern.

- Die Integration fortschrittlicher Bildgebungs- und Navigationssysteme in interventionelle Geräte ermöglicht es Kardiologen, die Geräteplatzierung zu optimieren, Eingriffsergebnisse vorherzusagen und Komplikationsrisiken zu reduzieren, wodurch die Gesamteffizienz des Eingriffs verbessert wird.

- Diese Innovationen ermöglichen eine zentrale Verfahrensplanung und Echtzeitüberwachung und erleichtern so eine bessere klinische Entscheidungsfindung in Krankenhäusern und spezialisierten Herzzentren.

- Dieser Trend hin zu präziseren, effizienteren und patientenfreundlicheren Eingriffen verändert grundlegend die Erwartungen an die Herz-Kreislauf-Behandlung. Unternehmen wie Boston Scientific und Abbott entwickeln bildgesteuerte Stentsysteme mit Echtzeit-Feedback für die Anwender.

- Die Nachfrage nach interventionellen Geräten, die fortschrittliche minimalinvasive Eingriffe und die Integration von Bildgebungsverfahren unterstützen, wächst in Krankenhäusern und spezialisierten Zentren rasant, da Patienten und Behandler zunehmend Wert auf Sicherheit, Effizienz und den Erfolg des Eingriffs legen.

- Die verbesserte Interoperabilität von Geräten mit digitalen Gesundheitsplattformen und elektronischen Patientenakten ermöglicht eine bessere Nachsorge und Ergebnisverfolgung nach Eingriffen, steigert die Gerätenutzung und verbessert die klinische Entscheidungsfindung.

Marktdynamik für interventionelle Kardiologie und periphere Gefäßgeräte in Europa

Treiber

Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und die wachsende Zahl älterer Menschen sind wesentliche Faktoren für die steigende Nachfrage nach interventioneller Kardiologie und peripheren Gefäßimplantaten.

- Beispielsweise brachte Abbott im März 2025 in Europa Stents und Ballonkatheter der nächsten Generation auf den Markt, die für komplexe periphere und koronare Eingriffe entwickelt wurden und so deren Akzeptanz in Krankenhäusern förderten.

- Angesichts der steigenden Zahl von Herz-Kreislauf-Erkrankungen bieten interventionelle Verfahren minimalinvasive, lebensrettende Alternativen zur offenen Chirurgie und damit überzeugende Vorteile für Patienten und Ärzte.

- Darüber hinaus führt der Ausbau spezialisierter Herzzentren und moderner Herzkatheterlabore dazu, dass interventionelle Geräte zu einem integralen Bestandteil der modernen Herz-Kreislauf-Versorgung werden und ein höheres Eingriffsvolumen ermöglichen.

- Das zunehmende Bewusstsein für Behandlungsoptionen, gepaart mit technologischen Innovationen wie medikamentenfreisetzenden Stents und fortschrittlichen Kathetersystemen, treibt die Anwendung dieser Geräte bei Erwachsenen und geriatrischen Patienten voran.

- Beispielsweise setzen Krankenhäuser zunehmend Geräte zur peripheren Angioplastie und arteriellen Thrombektomie zur Behandlung komplexer Fälle ein, wodurch der Markt für spezialisierte Produkte erweitert wird.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Forschungseinrichtungen treibt die Entwicklung neuartiger Geräte und verbesserter Verfahrenstechniken voran und kurbelt so das Marktwachstum weiter an.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Hürden bei der Einhaltung regulatorischer Vorgaben

- Die vergleichsweise hohen Kosten fortschrittlicher interventioneller Geräte und die strengen regulatorischen Anforderungen in den europäischen Ländern stellen eine erhebliche Herausforderung für das Marktwachstum dar.

- Beispielsweise können Verzögerungen bei der Kostenerstattung und komplexe EU-MDR-Zulassungsverfahren die rechtzeitige Einführung neuer Stents, Katheter und endovaskulärer Geräte in Krankenhäusern und spezialisierten Zentren behindern.

- Die Bewältigung dieser Kosten- und Compliance-Herausforderungen durch Unterstützung der Krankenversicherung, wertorientierte Preismodelle und regulatorische Leitlinien ist entscheidend für eine breitere Marktdurchdringung.

- Zudem könnten einige Gesundheitseinrichtungen in aufstrebenden europäischen Ländern mit Budgetbeschränkungen konfrontiert sein, was die Einführung von Premium-Implantaten wie bioresorbierbaren Gerüsten oder modernen Vena-cava-Filtern verzögern kann.

- Während sich die Behandlungsergebnisse verbessern, können die Kosten der Geräte, die Hürden bei der Einhaltung der Vorschriften und der Schulungsbedarf des Personals eine schnelle Einführung behindern, insbesondere in kleineren Krankenhäusern oder Kliniken.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Geräteoptionen, optimierte Zulassungsverfahren und Schulungsprogramme für Anwender wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Beispielsweise kann es in Krankenhäusern aufgrund des Bedarfs an speziellen Mitarbeiterschulungen und Geräteaufrüstungen zu Verzögerungen bei der Integration neuer Geräte kommen, was die Einführungsraten verlangsamt.

- Uneinheitliche Erstattungspolitiken in den europäischen Ländern können für kleinere Krankenhäuser oder Kliniken Hürden darstellen und den Zugang zu fortschrittlichen interventionellen Geräten trotz starker klinischer Nachfrage einschränken.

Marktübersicht für interventionelle Kardiologie und periphere Gefäßgeräte in Europa

Der Markt ist segmentiert nach Produkt, Art, Verfahren, Indikation, Altersgruppe, Endnutzer und Vertriebskanal.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Angioplastieballons, Stents, Katheter, Stentgrafts zur endovaskulären Aneurysmareparatur, Vena-cava-Filter (VCF), Plaque-Modifikationsgeräte, Zubehör und Geräte zur hämodynamischen Strömungsmodifizierung unterteilt. Das Stent-Segment dominierte den Markt mit dem größten Umsatzanteil von 42,1 % im Jahr 2025, was auf seine klinische Wirksamkeit bei koronaren und peripheren Interventionen zurückzuführen ist. Stents gewährleisten eine zuverlässige Gefäßdurchgängigkeit, reduzieren die Restenoserate und werden in Krankenhäusern und spezialisierten Zentren häufig eingesetzt. Die breite Palette an Typen, darunter medikamentenfreisetzende und bioresorbierbare Varianten, deckt unterschiedliche Patientenbedürfnisse und komplexe Läsionen ab. Die umfangreichen klinischen Daten zur Sicherheit und Wirksamkeit von Stents bestärken deren Einsatz zusätzlich. Führende Unternehmen konzentrieren sich auf Stent-Innovationen, um Applikationssysteme, Flexibilität und Anwenderfreundlichkeit zu verbessern. Krankenhäuser priorisieren Stents häufig bei Eingriffen mit hohem Fallaufkommen und zur Behandlung von Mehrgefäßerkrankungen. Die starke Kostenerstattung in Deutschland, Frankreich und Großbritannien trägt ebenfalls zu ihrer weitverbreiteten Nutzung bei.

Das Segment der Angioplastieballons wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung peripherer Angioplastieverfahren bei älteren und erwachsenen Patienten. Ballons sind unerlässlich für die Vordilatation vor der Stentimplantation und für eigenständige Eingriffe an kleineren Gefäßen oder Gefäßen unterhalb des Knies. Fortschritte wie medikamentenbeschichtete Ballons und Spezialballons für komplexe Läsionen fördern die Anwendung. Ihre minimalinvasive Natur, die Effektivität bei der Wiederherstellung des Blutflusses und die geringeren Eingriffsrisiken machen sie besonders attraktiv. Das wachsende Bewusstsein unter Ärzten und die zunehmende Infrastruktur von Herzkatheterlaboren in aufstrebenden europäischen Ländern tragen zusätzlich zum Wachstum bei. Hersteller bringen innovative Ballondesigns auf den Markt, um das Einführen, die Platzierung und die Sicherheit zu verbessern und so die Präferenz der Ärzte zu steigern.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt in konventionelle und Standardgeräte unterteilt. Das Standardsegment dominierte den Markt im Jahr 2025 aufgrund seiner nachgewiesenen klinischen Wirksamkeit, breiten Verfügbarkeit und Kompatibilität mit verschiedenen Eingriffen. Standardgeräte, darunter weit verbreitete Stents und Ballons, werden aufgrund ihrer vorhersehbaren Ergebnisse und gut dokumentierten Sicherheitsprofile bevorzugt. Krankenhäuser und ambulante Zentren halten Standardgeräte häufig für gängige Eingriffe vorrätig, um die Einsatzbereitschaft zu gewährleisten. Auch die Zulassung und Kostenerstattung für Standardgeräte sind in Europa etabliert und tragen zu ihrer breiten Akzeptanz bei. Etablierte Hersteller optimieren Standardgeräte kontinuierlich hinsichtlich Leistung und Benutzerfreundlichkeit. Kliniker greifen häufig bei routinemäßigen Koronar- und peripheren Eingriffen auf Standardgeräte zurück. Schulungen und die Vertrautheit der medizinischen Fachkräfte mit den Geräten stärken deren Marktführerschaft zusätzlich.

Im Prognosezeitraum wird für das konventionelle Segment das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind technologische Innovationen und die zunehmende Verbreitung konventioneller Medizinprodukte der neuen Generation, wie bioresorbierbare Stents und moderne Vena-cava-Filter. Diese Produkte gewinnen bei spezialisierten Eingriffen und komplexen Interventionen an Bedeutung. Ihre Fähigkeit, Langzeitkomplikationen zu reduzieren, die Implantation zu vereinfachen und die hämodynamischen Ergebnisse zu verbessern, macht sie besonders attraktiv. Neue Kliniken in Osteuropa und expandierende Katheterlabore in Ländern wie Polen und Spanien tragen zu diesem Wachstum bei. Unternehmen konzentrieren sich auf Forschung und Entwicklung, um konventionelle Medizinprodukte mit verbesserter Flexibilität, Haltbarkeit und klinischer Leistungsfähigkeit zu entwickeln und so die Marktakzeptanz weiter zu steigern.

- Nach dem Verfahren

Basierend auf den Eingriffen ist der Markt in Iliakalinterventionen, femoropopliteale Interventionen, tibiale (unterhalb des Knies) Interventionen, periphere Angioplastie, arterielle Thrombektomie und periphere Atherektomie unterteilt. Das Segment der femoropoplitealen Interventionen dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund der hohen Prävalenz der peripheren arteriellen Verschlusskrankheit in dieser Region. Femoropopliteale Interventionen erfordern häufig Stents, Ballons und Spezialkatheter und sind daher wichtige Umsatzträger für Gerätehersteller. Krankenhäuser und spezialisierte Zentren priorisieren aufgrund der hohen Patientenzahlen und der klinischen Wirksamkeit für diese Eingriffe geeignete Geräte. Technologische Fortschritte bei flexiblen Stents und medikamentenbeschichteten Ballons haben die Ergebnisse in diesem Segment verbessert. Kliniker bevorzugen zunehmend minimalinvasive Eingriffe an der Arteria femoralis und poplitea aufgrund kürzerer Erholungszeiten und geringerer Komplikationsraten. Die weite Verbreitung in Deutschland, Frankreich und Großbritannien festigt seine Vormachtstellung zusätzlich.

Das Segment der peripheren Angioplastie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Eingriffen bei Läsionen unterhalb des Knies und an kleinen Gefäßen. Fortschritte bei medikamentenbeschichteten und speziellen Angioplastieballons verbessern die Gefäßdurchgängigkeit und reduzieren das Risiko einer Restenose. Die zunehmende Prävalenz von Diabetes und peripherer arterieller Verschlusskrankheit bei Erwachsenen und älteren Patienten führt zu einem Anstieg der Eingriffszahlen. Krankenhäuser in aufstrebenden europäischen Ländern investieren in die Infrastruktur ihrer Herzkatheterlabore und fördern so die Akzeptanz des Verfahrens. Gerätehersteller konzentrieren sich auf die Entwicklung leistungsstarker, flacher Ballons, die für komplexe Läsionen geeignet sind. Schulungen und die zunehmende Vertrautheit mit dem Verfahren tragen zu einer höheren Anwendungsrate bei interventionellen Kardiologen bei.

- Nach Indikation

Basierend auf der Indikation ist der Markt in periphere arterielle Verschlusskrankheit (pAVK) und Koronarintervention unterteilt. Das Segment der Koronarinterventionen dominierte den Markt im Jahr 2025, bedingt durch die hohe Prävalenz der koronaren Herzkrankheit und die hohen Eingriffszahlen in Westeuropa. Geräte wie Stents, Ballons und Katheter werden in der Koronarintervention häufig eingesetzt, gestützt durch fundierte klinische Evidenz und entsprechende Erstattungspolitiken. Krankenhäuser priorisieren Koronargeräte für routinemäßige PCI-Eingriffe, insbesondere in Deutschland, Frankreich und Großbritannien. Innovationen wie medikamentenbeschichtete und bioresorbierbare Stents fördern deren Anwendung zusätzlich. Kliniker bevorzugen minimalinvasive Koronarinterventionen aufgrund der kürzeren Krankenhausaufenthalte und der schnelleren Genesung. Die Integration fortschrittlicher Bildgebungsverfahren in Koronargeräte verbessert die Präzision des Eingriffs und die Behandlungsergebnisse.

Im Prognosezeitraum wird für das Segment der peripheren arteriellen Verschlusskrankheit (pAVK) das schnellste Wachstum erwartet, bedingt durch die zunehmende Prävalenz der pAVK bei älteren Menschen und Erwachsenen. Interventionen an den Arteriae femoropopliteae, tibiales und iliacae werden immer häufiger durchgeführt, was die Nachfrage nach Ballons, Stents und Atherektomiegeräten steigert. Technologische Fortschritte bei medikamentenbeschichteten und Spezialgeräten verbessern die klinischen Ergebnisse, die Sicherheit und die Langzeitdurchgängigkeit. Krankenhäuser und ambulante Operationszentren setzen vermehrt auf pAVK-spezifische Interventionen. Die Expansion in aufstrebende europäische Märkte und das wachsende Bewusstsein der Ärzte tragen zu diesem rasanten Wachstum bei.

- Nach Altersgruppe

Basierend auf den Altersgruppen ist der Markt in Geriatrie, Erwachsene und Pädiatrie unterteilt. Das geriatrische Segment dominierte den Markt im Jahr 2025, bedingt durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und peripherer arterieller Verschlusskrankheit bei älteren Menschen. Geriatrische Patienten benötigen häufig Stents, Ballons und Katheter für koronare und periphere Interventionen, wodurch dieses Segment einen wichtigen Umsatzbeitrag leistet. Krankenhäuser priorisieren die Geräteauswahl anhand von Sicherheit und klinischer Wirksamkeit für ältere Patienten. Technologische Fortschritte wie niedrigprofilige Stents und bioresorbierbare Gerüste sind besonders vorteilhaft für geriatrische Interventionen. Klinische Leitlinien betonen minimalinvasive Verfahren in dieser Patientengruppe und fördern so die Akzeptanz der Geräte. Ein wachsendes Bewusstsein und Screening-Programme in Europa tragen ebenfalls zu einer höheren Inanspruchnahme der Verfahren bei.

Im Prognosezeitraum wird für das Segment der Erwachsenen das schnellste Wachstum erwartet, getrieben durch die steigende Prävalenz kardiovaskulärer Risikofaktoren wie Diabetes, Bluthochdruck und Adipositas bei Erwachsenen zwischen 30 und 65 Jahren. Minimalinvasive Eingriffe werden zunehmend offenen Operationen vorgezogen, was die Nachfrage nach fortschrittlichen Stents, Ballons und Kathetersystemen ankurbelt. Krankenhäuser und spezialisierte Zentren investieren in leistungsstarke, für erwachsene Patienten geeignete Geräte. Aufklärungskampagnen und Präventionsprogramme erhöhen die Anzahl der Eingriffe. Aufstrebende europäische Länder mit wachsenden Herzkatheterlaboren unterstützen Eingriffe bei erwachsenen Patienten. Hersteller konzentrieren sich auf die Entwicklung von für Erwachsene optimierten Geräten, um die klinischen Ergebnisse und die Effizienz der Eingriffe zu verbessern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, Pflegeeinrichtungen, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil. Dies ist auf die Verfügbarkeit fortschrittlicher Infrastruktur, Herzkatheterlabore und spezialisierter Kardiologieteams zurückzuführen. Krankenhäuser führen zahlreiche Eingriffe durch, die ein breites Spektrum an Stents, Ballons und Kathetern erfordern. Sie verfügen zudem über etablierte Beschaffungsprozesse und Zugang zu Erstattungssystemen, was die Akzeptanz der Geräte fördert. Führende Krankenhäuser in Deutschland, Frankreich und Großbritannien gehören zu den Vorreitern bei der Einführung neuer Technologien und Innovationen. Die Integration bildgestützter Interventionen in den Krankenhausalltag erhöht den Behandlungserfolg. Krankenhäuser dienen außerdem als Ausbildungszentren für interventionelle Kardiologen, was den Einsatz der Geräte zusätzlich verstärkt.

Der Bereich der ambulanten Operationszentren (ASCs) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch den Trend zu minimalinvasiven Eingriffen und ambulanten Behandlungen. Die Nutzung von ASCs nimmt aufgrund niedrigerer Behandlungskosten, kürzerer Krankenhausaufenthalte und der steigenden Präferenz der Patienten für Behandlungen am selben Tag zu. Periphere Angioplastien, Stentimplantationen und Thrombektomien werden zunehmend in ASCs durchgeführt. Die Expansion von ASCs in aufstrebenden europäischen Ländern unterstützt dieses Wachstum. Hersteller bieten kompakte, benutzerfreundliche Geräte speziell für ambulante Eingriffe an. Ein steigendes Gesundheitsbewusstsein und die zunehmende Kostenübernahme ambulanter Behandlungen durch die Krankenkassen fördern die Nutzung zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Drittanbieter und Sonstige unterteilt. Das Segment Direktvertrieb dominierte 2025 den Markt und erzielte den größten Anteil, was auf die engen Beziehungen zwischen Geräteherstellern und Krankenhäusern zurückzuführen ist. Direktvertrieb ermöglicht es Krankenhäusern, hochwertige interventionelle Geräte wie Stents und Ballons zu ausgehandelten Preisen zu beschaffen. Führende Anbieter unterhalten eigene Vertriebsteams, die Schulungen, technischen Support und Verfahrensberatung anbieten. Direktvertriebsvereinbarungen in Deutschland, Frankreich und Großbritannien gewährleisten die rechtzeitige Verfügbarkeit von Geräten für Eingriffe mit hohem Patientenaufkommen. Krankenhäuser bevorzugen Direktvertriebskanäle für komplexe Geräte, die eine kontinuierliche Wartung und Unterstützung erfordern. Strenge regulatorische Vorgaben und eine gute Kostenerstattung sprechen ebenfalls für den Direktvertrieb.

Das Segment der Drittanbieter-Distributoren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Ausweitung der Präsenz in aufstrebenden europäischen Ländern sowie in kleineren Kliniken und ambulanten Zentren. Distributoren bieten eine kostengünstige und flexible Versorgung mit Medizinprodukten wie Ballons, Kathetern und Zubehör. Sie ermöglichen eine schnelle Marktdurchdringung neuer Produkte und gewährleisten die termingerechte Lieferung auch an abgelegene Einrichtungen. Hersteller nutzen Distributorennetzwerke, um die Akzeptanz ihrer Produkte zu steigern und logistische Herausforderungen zu reduzieren. Das Wachstum in Osteuropa und die steigende Nachfrage nach minimalinvasiven Eingriffen unterstützen den Ausbau des Distributorennetzwerks zusätzlich. Drittanbieter-Distributoren ermöglichen außerdem Produktschulungen und Support in Märkten mit begrenzter direkter Vertriebspräsenz.

Regionale Analyse des europäischen Marktes für interventionelle Kardiologie und periphere Gefäßgeräte

- Deutschland dominierte den Markt mit dem größten Umsatzanteil von 28,5 % im Jahr 2025, was sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Medizintechnikunternehmen auszeichnet.

- Patienten und Ärzte in Deutschland schätzen die klinische Wirksamkeit, die minimalinvasive Natur und die Präzision der Eingriffe, die Stents, Ballons und katheterbasierte Interventionen bieten, sehr, da diese die Patientenergebnisse verbessern und die Genesungszeiten verkürzen.

- Diese weite Verbreitung wird zusätzlich durch etablierte Erstattungspolitiken, hohe Gesundheitsausgaben und die Präsenz führender Gerätehersteller und innovativer Startups unterstützt, wodurch sich Deutschland als wichtiger Knotenpunkt für koronare und periphere Interventionen etabliert.

Einblick in den deutschen Markt für interventionelle Kardiologie und periphere Gefäßgeräte

Der deutsche Markt erzielte 2025 mit 28,5 % den größten Umsatzanteil. Treiber dieses Wachstums sind die hohe Prävalenz von koronarer Herzkrankheit und peripherer arterieller Verschlusskrankheit, die moderne Krankenhausinfrastruktur und die gut ausgestatteten Herzkatheterlabore. Krankenhäuser und spezialisierte Herzzentren setzen verstärkt auf minimalinvasive Eingriffe mit Stents, Ballons und katheterbasierten Interventionen, um bessere Patientenergebnisse zu erzielen. Führende Gerätehersteller, innovative Startups und eine attraktive Kostenerstattungspolitik fördern das Marktwachstum zusätzlich. Die Integration fortschrittlicher bildgestützter Verfahren verbessert die Genauigkeit und Sicherheit der Eingriffe und stärkt das Vertrauen der Ärzte in die Geräte. Deutschlands Fokus auf patientenzentrierte Versorgung und die Ausbildungsprogramme für interventionelle Kardiologen tragen zu einem konstant hohen Eingriffsvolumen bei. Darüber hinaus fördert die technologische Innovation im Stent- und Ballondesign die Nachfrage nach koronaren und peripheren Interventionen.

Markteinblicke für interventionelle Kardiologie und periphere Gefäßgeräte in Frankreich

Der französische Markt trug 2025 mit 17,3 % zum europäischen Umsatz bei. Treiber dieses Wachstums sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Anwendung interventioneller Verfahren in Krankenhäusern und ambulanten Zentren. Französische Gesundheitsdienstleister setzen verstärkt auf minimalinvasive Eingriffe, um Krankenhausaufenthalte zu verkürzen und die Genesungsergebnisse zu verbessern. Eine großzügige staatliche Kostenerstattung und gut etablierte Krankenhausnetzwerke fördern die breite Anwendung dieser Geräte. Krankenhäuser nutzen zunehmend moderne Stents, medikamentenbeschichtete Ballons und Kathetersysteme für koronare und periphere Interventionen. Die kontinuierliche Weiterbildung von interventionellen Kardiologen und die Integration bildgebender Verfahren tragen zu den hohen Erfolgsraten der Eingriffe bei. Auch periphere Interventionen nehmen in Frankreich zu, wodurch die Nachfrage nach Spezialballons, Atherektomiegeräten und Stentsystemen steigt.

Markteinblicke für interventionelle Kardiologie und periphere Gefäßgeräte in Großbritannien

Der britische Markt dürfte aufgrund der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen und des wachsenden Fokus auf minimalinvasive Eingriffe ein beachtliches jährliches Wachstum verzeichnen. Krankenhäuser und spezialisierte Zentren erweitern ihre Herzkatheterlabore und setzen Stents, Ballons und Vena-cava-Filter der neuesten Generation ein. Das steigende Bewusstsein der Patienten für Behandlungsoptionen und eine günstige Kostenerstattungspolitik tragen zu einer höheren Anzahl an Eingriffen bei. Kliniker nutzen zunehmend bildgestützte Interventionen sowohl für koronare als auch für periphere Gefäßerkrankungen. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens und der Fokus auf fortschrittliche Herz-Kreislauf-Medizin fördern die stetige Verbreitung der Medizinprodukte. Die Nachfrage steigt sowohl bei Erwachsenen als auch bei älteren Menschen und unterstützt damit ein breites Spektrum an Produktsegmenten auf dem Markt.

Markteinblicke für interventionelle Kardiologie und periphere Gefäßgeräte in Polen

Der polnische Markt dürfte im Prognosezeitraum das schnellste Wachstum in Europa verzeichnen, angetrieben durch steigende Investitionen im Gesundheitswesen und den Ausbau von Krankenhausnetzen. Immer mehr Herzkatheterlabore setzen Stents, Ballons und periphere Interventionsgeräte sowohl für koronare als auch für periphere arterielle Verschlusskrankheiten ein. Das wachsende Bewusstsein von Ärzten und Patienten für minimalinvasive Verfahren beschleunigt die Einführung dieser Geräte. Internationale und lokale Hersteller erweitern ihre Vertriebsnetze, um die steigende Nachfrage zu decken. Staatliche Gesundheitsinitiativen und Erstattungsprogramme fördern die Marktdurchdringung. Darüber hinaus ziehen technologische Fortschritte wie medikamentenbeschichtete und bioresorbierbare Stents das Interesse von Klinikern auf sich und unterstützen das rasante Marktwachstum.

Marktanteil für interventionelle Kardiologie und periphere Gefäßgeräte in Europa

Die europäische Branche für interventionelle Kardiologie und periphere Gefäßgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Medtronic (Irland)

- B. Braun SE (Deutschland)

- BIOTRONIK (Deutschland)

- Biosensors International Group, Ltd. (Schweiz)

- Boston Scientific Corporation (USA)

- Terumo Corporation (Japan)

- Edwards Lifesciences Corporation (USA)

- Cook (USA)

- Koninklijke Philips NV (Niederlande)

- Cardionovum GmbH (Deutschland)

- AngioDynamics, Inc. (USA)

- BD (USA)

- Merit Medical Systems, Inc. (USA)

- Cordis (USA)

- iVascular SLU (Spanien)

- Balton Sp. z oo (Polen)

- MicroPort Inc. (China)

- Lepu Medical Technology Co., Ltd. (China)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für interventionelle Kardiologie und periphere Gefäßgeräte?

- Im Januar 2026 brachte ACIST Medical Systems das ACIST Pro Diagnostic System in ausgewählten europäischen Märkten unter der CE-Kennzeichnung auf den Markt. Es bietet ein automatisiertes Kontrastmittelmanagement der nächsten Generation, das die Sicherheit, Präzision und Effizienz bei bildgestützten kardiovaskulären Eingriffen in Herzkatheterlaboren verbessern soll.

- Im Juni 2025 brachte Philips den VeriSight Pro 3D ICE-Katheter auf den Markt und betreute die ersten Patientenfälle in Europa. Es handelt sich um ein miniaturisiertes, steuerbares intrakardiales 3D-Bildgebungsgerät, das die Ultraschallführung in Echtzeit bei strukturellen Herz- und interventionellen kardiologischen Eingriffen verbessert und die Genauigkeit des Eingriffs ohne Vollnarkose erhöht.

- Im April 2025 erhielt das SAPIEN M3 Transfemoral TMVR-System von Edwards Lifesciences die CE-Kennzeichnung in Europa und wurde damit zum ersten Transkatheter-Mitralklappenersatzgerät, das einen transfemoralen Zugang für Patienten mit symptomatischer Mitralklappeninsuffizienz nutzt, für die eine Operation oder eine transkatheterale Edge-to-Edge-Therapie nicht geeignet ist. Dadurch werden die Behandlungsmöglichkeiten für strukturelle Herzerkrankungen in europäischen Herzkatheterlaboren erweitert.

- Im September 2024 gab AngioDynamics die CE-Kennzeichnung für das Auryon-Atherektomiesystem zur Behandlung der peripheren arteriellen Verschlusskrankheit (pAVK) bekannt. Das System stellt eine Festkörperlaser-Atherektomie-Plattform vor, die ein breites Spektrum an Läsionstypen ober- und unterhalb des Knies behandeln kann und somit die Behandlungsmöglichkeiten für komplexe pAVK-Fälle in europäischen Gefäßpraxen erweitert.

- Im September 2022 erhielt Haemonetics die CE-Kennzeichnung für seine Vascade-Systeme zum Verschluss von Gefäßen und Venen. Dies ermöglicht die Vermarktung innovativer Lösungen zum Verschluss von Arterien und Venen in der Femoralarterie, die in der interventionellen Kardiologie und bei peripheren Gefäßeingriffen eingesetzt werden und die Hämostase verbessern sowie die Genesungszeit der Patienten verkürzen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.