La fabrication additive (FA) diffère de la fabrication soustractive, qui consiste à éliminer la matière superflue d'un bloc par meulage. Dans la plupart des cas, la fabrication additive dans les applications industrielles fait référence à l'impression 3D. Grâce à une imprimante 3D et à un logiciel d'impression 3D, la fabrication additive consiste à ajouter de la matière couche par couche pour construire un objet à partir d'un fichier tridimensionnel. Selon l'application, la technologie de fabrication additive adaptée est choisie parmi l'ensemble des technologies disponibles.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-additive-manufacturing-market

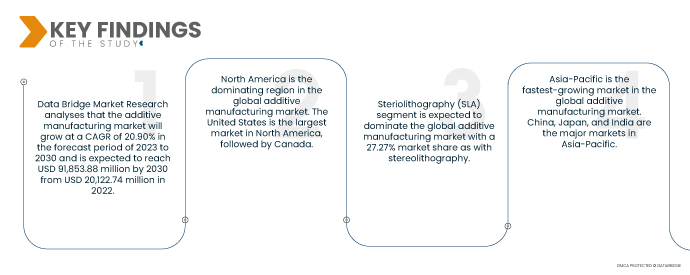

Data Bridge Market Research estime que le marché de la fabrication additive connaîtra un TCAC de 20,90 % sur la période 2023-2030 et devrait atteindre 91 853,88 millions USD d'ici 2030, contre 20 122,74 millions USD en 2022. De nombreux secteurs industriels ont recours à la fabrication additive, et l'industrie aérospatiale a été la première à adopter l'impression 3D. Dans le secteur de la santé, l'impression 3D est utilisée dans les équipements médicaux et la dentisterie pour créer des prothèses dentaires, des inlays et autres implants. À l'avenir, les méthodes d'imagerie évalueront le genou ou la mâchoire du patient, puis enverront un plan CAO de l'implant approprié directement à l'imprimante 3D, qui commencera sa fabrication instantanément.

La demande croissante de produits personnalisés devrait stimuler le taux de croissance du marché

La fabrication additive (FA) permet de produire des produits personnalisés répondant aux besoins spécifiques de chaque client. Contrairement aux méthodes de fabrication traditionnelles, qui produisent généralement des produits standardisés, elle permet de produire des matériaux légers et résistants, idéaux pour diverses applications, telles que l'aéronautique et l'automobile. Le coût de la fabrication traditionnelle augmente en raison de facteurs tels que les coûts de main-d'œuvre et d'énergie. La FA peut contribuer à réduire ces coûts en éliminant le recours à l'outillage et aux montages.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Type de matériau (métal, plastique, alliages et céramique), technologie (stéréolithographie (SLA), modélisation par disposition en fusion (FDM), frittage laser (LS), impression par jet de liant, impression Polyjet, fusion par faisceau d'électrons (EBM), fabrication d'objets laminés (LOM) et autres), application (automobile, santé, aérospatiale, biens de consommation, industrie, défense, architecture et autres)

|

Pays couverts

|

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud

|

Acteurs du marché couverts

|

Equispheres (Canada), CRS Holdings, LLC. (États-Unis), Voxeljet AG (Allemagne), Hoganas AB (Suède), Renishaw PLC (Royaume-Uni), Materialise (Belgique), 3D Systems Inc. (États-Unis), Melrose Industries PLC (Royaume-Uni), ExOne (États-Unis), GENERAL ELECTRIC (États-Unis), Sandvik (Suède), Melrose Industries PLC (Royaume-Uni), Biomedical Modeling Inc. (États-Unis), ENVISIONTEC US LLC (États-Unis), EOS (États-Unis), Integer Holdings Corporation (États-Unis), GPI Prototype and Manufacturing Services, LLC. (États-Unis), SLM Solutions (Allemagne), Xilloc Medical Int BV (Pays-Bas), Dentsply Sirona (États-Unis), Stratasys Ltd. (Israël)

|

Points de données couverts dans le rapport

|

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments :

Le marché mondial de la fabrication additive est segmenté en quatre segments notables en fonction du type de matériau, de la technologie et de l'application.

- En fonction du type de matériau, le marché mondial de la fabrication additive est segmenté en plastique, métal, alliages et céramique. Le segment des métaux devrait dominer le marché mondial de la fabrication additive avec une part de marché de 33,89 %, car de nombreux métaux différents sont disponibles sous forme de poudre pour répondre à des processus et des exigences spécifiques, ce qui contribuera à stimuler la demande au cours de l'année de prévision.

- Sur le plan technologique, le marché mondial de la fabrication additive est segmenté en trois catégories : la stéréolithographie (SLA), l'impression polyjet, l'impression par jet de liant, le frittage laser (LS), la fusion par faisceau d'électrons (EBM), la modélisation par dépôt de fil fondu (FDM) et la fabrication d'objets laminés (LOM), entre autres. La stéréolithographie (SLA) devrait dominer le marché mondial de la fabrication additive avec une part de marché de 27,27 %, tout comme la stéréolithographie. Il est possible de créer des petites pièces en haute définition et des pièces plus grandes, jusqu'à deux mètres, tout en maintenant une haute précision, ce qui contribuera à stimuler la demande pour l'année de prévision.

Le segment de la stéréolithographie (SLA) dominera le segment technologique du marché de la fabrication additive

Le segment de la stéréolithographie (SLA) s'imposera comme le segment technologique dominant. Cela s'explique par le nombre croissant d'activités de développement d'infrastructures sur le marché, notamment dans les économies en développement. De plus, la croissance et l'expansion de l'industrie des produits chimiques et des matériaux à l'échelle mondiale stimuleront la croissance de ce segment.

- En fonction des applications, le marché mondial de la fabrication additive est segmenté en secteurs tels que l'aérospatiale, l'automobile, les biens de consommation, la santé, la défense, l'industrie et l'architecture. Le secteur automobile devrait dominer le marché mondial de la fabrication additive avec une part de marché de 27,66 %. Les pièces de moteur, les boîtiers de batterie, les systèmes de refroidissement, les échangeurs de chaleur, les engrenages, les charnières légères et les supports sont produits par fabrication additive, ce qui contribuera à stimuler la demande au cours de l'année de prévision.

Le segment automobile dominera le segment des applications du marché de la fabrication additive

Le secteur automobile s'imposera comme le segment d'application dominant, en raison de la demande croissante des industries utilisatrices, notamment dans les économies en développement. De plus, la croissance et l'expansion des services de recherche et développement à l'échelle mondiale stimuleront la croissance de ce segment.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché : Equispheres (Canada), CRS Holdings, LLC. (États-Unis), Voxeljet AG (Allemagne), Hoganas AB (Suède), Renishaw PLC (Royaume-Uni), Materialise (Belgique), 3D Systems Inc, (États-Unis), Melrose Industries PLC (Royaume-Uni), ExOne (États-Unis), GENERAL ELECTRIC (États-Unis), Sandvik (Suède), Melrose Industries PLC (Royaume-Uni), Biomedical Modeling Inc. (États-Unis), ENVISIONTEC US LLC (États-Unis), EOS (États-Unis), Integer Holdings Corporation (États-Unis), GPI Prototype and Manufacturing Services, LLC. (États-Unis), SLM Solutions (Allemagne), Xilloc Medical Int BV (Pays-Bas), Dentsply Sirona (États-Unis), Stratasys Ltd. (Israël).

Développement du marché

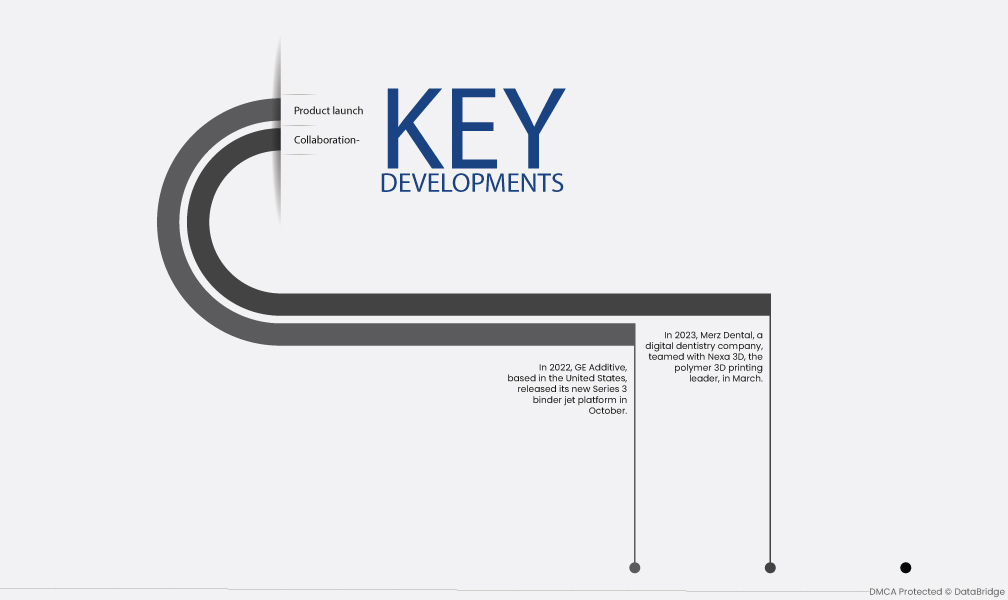

- En mars 2023, Merz Dental, entreprise de dentisterie numérique, s'est associée à Nexa 3D, leader de l'impression 3D polymère. Cette collaboration bénéficiera aux utilisateurs de Nexa 3D dans toute l'Allemagne. La plateforme d'impression 3D, rapide et précise, optimisera l'utilisation de l'impression 3D professionnelle et dentaire de bureau. Cette imprimante 3D de bureau est utile pour un large éventail d'applications techniques et dentaires, telles que les modèles orthodontiques, les gouttières et les guides chirurgicaux.

- En octobre 2022, GE Additive, basé aux États-Unis, a lancé sa nouvelle plateforme de jet de liant Série 3. Cet équipement facilitera la production à grande échelle d'articles métalliques, tels que des pièces moulées. Plus de 140 000 de ces composants, 15 % plus économes en carburant que la normale, ont été créés par l'entreprise.

Analyse régionale

Géographiquement, les pays couverts dans le rapport de marché sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché de la fabrication additive au cours de la période de prévision 2023-2030

L'Amérique du Nord domine le marché mondial de la fabrication additive. Les États-Unis constituent le plus grand marché nord-américain, suivis du Canada. La forte demande de produits personnalisés, le besoin de matériaux légers et résistants, ainsi que la présence d'un grand nombre de fabricants de fabrication additive sont les principaux moteurs de la croissance du marché nord-américain de la fabrication additive.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la fabrication additive au cours de la période de prévision 2023-2030.

L'Asie-Pacifique est le marché mondial de la fabrication additive qui connaît la croissance la plus rapide. La Chine, le Japon et l'Inde sont les principaux marchés de la région. La demande croissante de produits personnalisés, le besoin de matériaux légers et résistants, ainsi que le soutien croissant des gouvernements au développement des technologies de fabrication additive sont les principaux moteurs de la croissance du marché de la fabrication additive en Asie-Pacifique.

Pour plus d'informations sur le rapport sur le marché de la fabrication additive, cliquez ici : https://www.databridgemarketresearch.com/reports/global-additive-manufacturing-market