Apac Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.20 Billion

USD

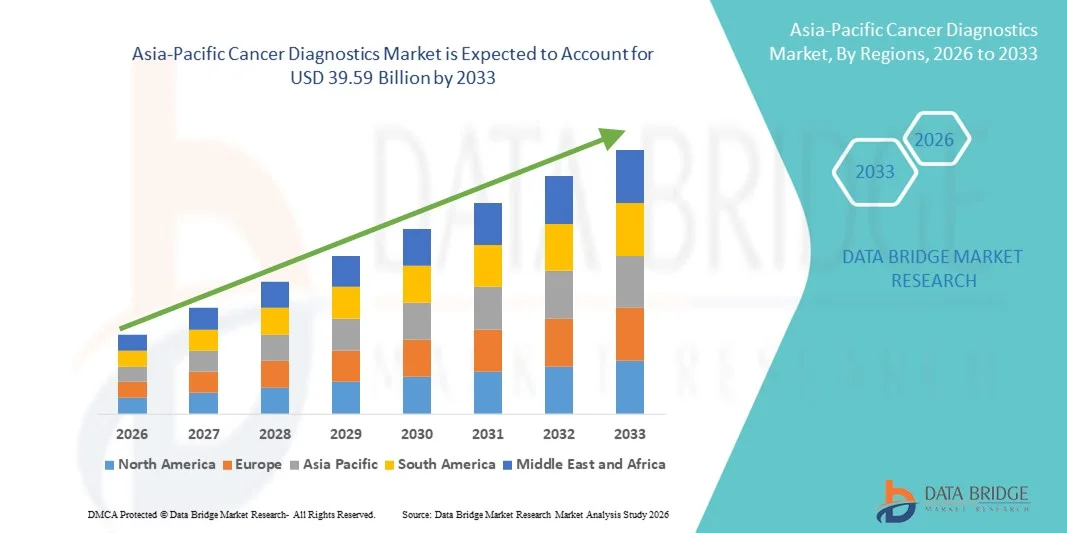

39.59 Billion

2025

2033

USD

22.20 Billion

USD

39.59 Billion

2025

2033

| 2026 –2033 | |

| USD 22.20 Billion | |

| USD 39.59 Billion | |

| % | |

|

Marktsegmentierung für Krebsdiagnostik im asiatisch-pazifischen Raum nach Art (Labortests, Gentests, Tumorbiomarker-Tests, Bildgebung, Endoskopie, Biopsie, Flüssigbiopsie, Immunhistochemie, In-situ-Hybridisierung und Sonstige), Technologie (instrumentenbasiert, plattformbasiert und Tumorbiomarker-Tests), Anwendung (Brustkrebs, Darmkrebs, Gebärmutterhalskrebs, Lungenkrebs, Prostatakrebs, Hautkrebs, Blutkrebs, Nierenkrebs, Bauchspeicheldrüsenkrebs, Eierstockkrebs und Sonstige) und Endnutzer (Krebsforschungsinstitute, Diagnostiklabore, Krankenhäuser und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Krebsdiagnostik im asiatisch-pazifischen Raum

- Der Markt für Krebsdiagnostik im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 22,20 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 39,59 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Krebs und die steigende Nachfrage nach Früherkennungstechnologien angetrieben, was zu einer verstärkten Nutzung fortschrittlicher Diagnoseverfahren sowohl in Krankenhäusern als auch in spezialisierten Laboren führt.

- Darüber hinaus etablieren steigende Investitionen in Präzisionsmedizin, biomarkerbasierte Tests und technologische Fortschritte in der Bildgebung und molekularen Diagnostik die Krebsdiagnostik als einen entscheidenden Bestandteil der modernen Gesundheitsversorgung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen für die Krebsdiagnostik und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Krebsdiagnostik im asiatisch-pazifischen Raum

- Die Krebsdiagnostik, die fortschrittliche Technologien zur Früherkennung, zum Screening und zur Überwachung von Krebs bietet, ist aufgrund ihrer Fähigkeit, die Behandlungsergebnisse und die Überlebensraten der Patienten zu verbessern, ein zunehmend wichtiger Bestandteil moderner Gesundheitssysteme in Krankenhäusern und diagnostischen Laboren.

- Die steigende Nachfrage nach Krebsdiagnostik wird vor allem durch die weltweit zunehmende Krebsbelastung, das wachsende Bewusstsein für Früherkennung und die verstärkte Nutzung fortschrittlicher Technologien wie molekularer Diagnostik, Bildgebung und biomarkerbasierter Tests angetrieben.

- China dominierte den Markt für Krebsdiagnostik mit dem größten Umsatzanteil von 36,8 % im Jahr 2025. Charakteristisch für diesen Erfolg sind der Ausbau der Gesundheitsinfrastruktur, zunehmende Initiativen zur Krebsvorsorge und steigende Investitionen in Diagnosetechnologien. Das starke Wachstum wird durch staatliche Gesundheitsprogramme und die Präsenz großer Hersteller von Diagnosegeräten angetrieben.

- Indien dürfte im Prognosezeitraum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % die am schnellsten wachsende Region im Markt für Krebsdiagnostik sein. Gründe hierfür sind steigende Gesundheitsausgaben, eine verbesserte diagnostische Infrastruktur und ein wachsendes Bewusstsein für die Früherkennung von Krebs.

- Das Segment der instrumentenbasierten Diagnostik dominierte 2025 mit einem Marktanteil von 45,3 %, was auf den weitverbreiteten Einsatz von Diagnoseinstrumenten wie Bildgebungssystemen, Sequenziergeräten und Pathologieanalysegeräten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Krebsdiagnostik

|

Attribute |

Wichtige Markteinblicke in die Krebsdiagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem asiatisch-pazifischen Markt für Krebsdiagnostik

Zunehmende Nutzung fortschrittlicher Diagnosetechnologien zur Früherkennung von Krebs

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Krebsdiagnostik ist die zunehmende Nutzung fortschrittlicher Diagnosetechnologien zur Verbesserung der Früherkennung und der Behandlungsergebnisse. Gesundheitsdienstleister weltweit setzen vermehrt innovative Diagnoseverfahren wie Molekulardiagnostik, Next-Generation-Sequenzierung (NGS) und Flüssigbiopsie ein, um Krebs in früheren Stadien zu erkennen und so effektivere und personalisierte Behandlungsstrategien zu ermöglichen.

- Beispielsweise setzen immer mehr Gesundheitseinrichtungen und Diagnostiklabore Flüssigbiopsie-Tests ein, die den Nachweis zirkulierender Tumor-DNA in Blutproben ermöglichen. Diese Tests bieten eine minimalinvasive Methode zur Identifizierung von Krebsbiomarkern, zur Überwachung des Therapieerfolgs und zur Erkennung von Krebsrezidiven und verbessern dadurch die Patientenversorgung und die klinischen Ergebnisse.

- Das zunehmende Bewusstsein für die Bedeutung von Früherkennungsprogrammen bei Krebs trägt maßgeblich zur Weiterentwicklung von Krebsdiagnostiktechnologien bei. Regierungen und Gesundheitsorganisationen in verschiedenen Regionen fördern groß angelegte Screening-Initiativen für Krebsarten wie Brust-, Darm- und Gebärmutterhalskrebs, wodurch die Nachfrage nach zuverlässigen Diagnoselösungen steigt.

- Darüber hinaus ermöglichen technologische Fortschritte bei Bildgebungssystemen und molekularen Testplattformen medizinischen Fachkräften eine präzisere und schnellere Tumorerkennung. Die Integration fortschrittlicher Diagnoseinstrumente in Krankenhäuser, Forschungslabore und spezialisierte Krebszentren stärkt die diagnostische Infrastruktur weltweit.

- Der zunehmende Fokus auf personalisierte Medizin fördert auch den Einsatz von Biomarker-basierten Diagnosetests zur Steuerung von Behandlungsentscheidungen. Durch die Identifizierung spezifischer, mit Krebs assoziierter genetischer Mutationen können Ärzte gezielte Therapien auswählen, die die Behandlungseffektivität verbessern und unnötige Nebenwirkungen reduzieren.

- Da die Gesundheitssysteme weltweit der Früherkennung und der Präzisionsonkologie weiterhin Priorität einräumen, wird erwartet, dass die Nachfrage nach fortschrittlichen Krebsdiagnoseinstrumenten und -technologien im Prognosezeitraum deutlich steigen wird.

Marktdynamik der Krebsdiagnostik im asiatisch-pazifischen Raum

Treiber

Zunehmende weltweite Krebsinzidenz und Ausbau der Gesundheitsinfrastruktur

- Die weltweit steigenden Krebsfälle sind ein wesentlicher Wachstumstreiber für den Markt für Krebsdiagnostik. Laut globalen Gesundheitsorganisationen nimmt die Zahl der Krebserkrankungen aufgrund von Faktoren wie der alternden Bevölkerung, veränderten Lebensgewohnheiten und Umweltrisikofaktoren kontinuierlich zu, was die Nachfrage nach frühzeitigen und präzisen Diagnoseverfahren deutlich erhöht.

- Beispielsweise investieren Regierungen und Gesundheitsorganisationen in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum massiv in landesweite Krebsvorsorgeprogramme, um die Früherkennungsraten zu verbessern. Diese Programme ermutigen die Bevölkerung, sich regelmäßigen diagnostischen Tests zu unterziehen, wodurch die Nachfrage nach Diagnosegeräten und Labordienstleistungen steigt.

- Der Ausbau der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, fördert das Marktwachstum zusätzlich. Die Entwicklung moderner Krankenhäuser, spezialisierter Krebsbehandlungszentren und Diagnoselabore verbessert den Zugang zu fortschrittlichen Diagnosetechnologien.

- Darüber hinaus trägt das kontinuierliche Wachstum der Biotechnologie- und Pharmaindustrie zu verstärkten Forschungs- und Entwicklungsaktivitäten im Bereich von Krebsbiomarkern und molekularer Diagnostik bei. Dies führt zur Einführung hochentwickelterer Diagnoseplattformen, die Krebs mit höherer Sensitivität und Genauigkeit erkennen können.

- Die zunehmende Verbreitung personalisierter Medizin und zielgerichteter Therapien steigert auch die Bedeutung diagnostischer Tests in der Onkologie. Ärzte benötigen detaillierte diagnostische Daten, um die am besten geeignete Behandlungsstrategie für jeden einzelnen Patienten festzulegen.

- Darüber hinaus trägt die zunehmende Sensibilisierung der Öffentlichkeit für die Bedeutung der Krebsfrüherkennung, unterstützt durch Gesundheitskampagnen und Bildungsinitiativen, dazu bei, dass sich Einzelpersonen Vorsorgeuntersuchungen und diagnostischen Tests unterziehen.

Zurückhaltung/Herausforderung

Hohe Diagnosekosten und eingeschränkter Zugang in Entwicklungsländern

- Trotz bedeutender Fortschritte in der Diagnosetechnik stellen die hohen Kosten moderner Krebsdiagnostik weiterhin eine große Herausforderung für den globalen Markt dar. Technologien wie die Next-Generation-Sequenzierung und molekulare Biomarker-Tests erfordern häufig hochentwickelte Geräte und spezialisierte Laborexpertise, was die gesamten Diagnosekosten erhöhen kann.

- In vielen Entwicklungsländern ist der Zugang zu fortschrittlichen molekulardiagnostischen Tests beispielsweise aufgrund hoher Gerätekosten und unzureichender Laborinfrastruktur weiterhin eingeschränkt, was die Früherkennung und Behandlung von Krebs verzögern kann.

- Die unzureichende Gesundheitsinfrastruktur in manchen Regionen schränkt auch die Verfügbarkeit moderner Diagnoseeinrichtungen ein. In vielen ländlichen oder unterversorgten Gebieten fehlen spezialisierte Labore und qualifiziertes medizinisches Fachpersonal, die für die Durchführung komplexer Diagnoseverfahren erforderlich sind.

- Zudem können die regulatorischen Anforderungen an Diagnosegeräte und Testverfahren streng und zeitaufwändig sein, was die Kommerzialisierung und Einführung neuer Diagnosetechnologien verzögern kann.

- Eine weitere Herausforderung ist der Mangel an qualifizierten Fachkräften, die komplexe diagnostische Daten interpretieren können, insbesondere in aufstrebenden Gesundheitsmärkten, in denen spezialisierte onkologische Expertise möglicherweise begrenzt ist.

- Die Bewältigung dieser Herausforderungen durch verbesserte Gesundheitsfinanzierung, den Ausbau der diagnostischen Infrastruktur, Schulungsprogramme für medizinisches Fachpersonal und die Entwicklung kosteneffektiver Diagnosetechnologien wird unerlässlich sein, um das nachhaltige Wachstum des globalen Marktes für Krebsdiagnostik zu gewährleisten.

Umfang des asiatisch-pazifischen Marktes für Krebsdiagnostik

Der Markt ist segmentiert nach Typ, Technologie, Anwendung und Endnutzer.

- Nach Typ

Basierend auf der Art der Tests ist der Markt für Krebsdiagnostik in Labortests, Gentests, Tumorbiomarker-Tests, Bildgebung, Endoskopie, Biopsie, Flüssigbiopsie, Immunhistochemie, In-situ-Hybridisierung und Sonstige unterteilt. Das Segment Bildgebung dominierte 2025 mit einem Marktanteil von 27,8 % den größten Umsatzanteil, was auf seine entscheidende Rolle bei der Früherkennung, Diagnose und Therapiekontrolle von Krebs zurückzuführen ist. Bildgebende Verfahren wie CT, MRT, PET und Mammographie werden in Krankenhäusern und Diagnosezentren häufig zur Tumorerkennung und Beurteilung des Krankheitsverlaufs eingesetzt. Gesundheitsdienstleister verlassen sich stark auf die Bildgebung, da sie eine detaillierte Visualisierung innerer Organe und Gewebe ermöglicht. Die weltweit steigende Krebsprävalenz hat die Nachfrage nach fortschrittlichen Bildgebungstechnologien deutlich erhöht. Krankenhäuser und Diagnoselabore investieren kontinuierlich in hochauflösende Bildgebungssysteme, um die diagnostische Genauigkeit zu verbessern. Bildgebende Verfahren sind nicht-invasiv und ermöglichen es Ärzten, Krebs in frühen Stadien zu erkennen und so die Überlebensraten der Patienten zu verbessern. Die zunehmende Nutzung KI-gestützter Bildanalyse-Tools steigert die diagnostische Effizienz zusätzlich. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern fördert auch die Expansion bildgebender Diagnoseverfahren. Staatliche Screening-Programme für Krebsarten wie Brust- und Lungenkrebs steigern die Nachfrage zusätzlich. Technologische Fortschritte wie 3D-Bildgebung und Hybrid-Bildgebungssysteme festigen die führende Position dieses Segments weiter.

Das Segment der Flüssigbiopsie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Krebsdiagnostikverfahren. Die Flüssigbiopsie ermöglicht den Nachweis zirkulierender Tumor-DNA (ctDNA) und krebsbezogener Biomarker in Blutproben. Diese Technologie erlaubt es Ärzten, den Tumorverlauf und das Ansprechen auf die Behandlung ohne invasive chirurgische Eingriffe zu überwachen. Krankenhäuser und diagnostische Labore setzen die Flüssigbiopsie aufgrund ihrer Einfachheit und der geringeren Belastung für die Patienten zunehmend ein. Der wachsende Fokus auf Präzisionsmedizin und personalisierte Krebstherapie beschleunigt ebenfalls den Einsatz von Flüssigbiopsie-Tests. Pharmaunternehmen nutzen die Flüssigbiopsie zur Überwachung von Therapieergebnissen und klinischen Studien. Fortschritte in der Genomtechnologie und der Biomarker-Entdeckung verbessern die Sensitivität und Genauigkeit dieser Tests. Steigende Investitionen in die onkologische Forschung und biotechnologische Innovationen fördern das Marktwachstum zusätzlich. Die Flüssigbiopsie ist besonders nützlich bei der Erkennung von Krebsrezidiven und der Überwachung von Metastasen. Mit der steigenden Nachfrage nach Früherkennung und personalisierter Medizin wird erwartet, dass Flüssigbiopsie-Technologien weltweit eine rasche Verbreitung erfahren.

- Durch Technologie

Basierend auf technologischen Kriterien ist der Markt für Krebsdiagnostik in instrumentenbasierte, plattformbasierte und Tumorbiomarker-Tests unterteilt. Das Segment der instrumentenbasierten Diagnostik dominierte 2025 mit einem Marktanteil von 45,3 % und erzielte damit den größten Umsatz. Dies ist auf den weitverbreiteten Einsatz von Diagnosegeräten wie Bildgebungssystemen, Sequenziergeräten und Pathologieanalysegeräten zurückzuführen. Krankenhäuser und diagnostische Labore verlassen sich stark auf instrumentenbasierte Technologien zur präzisen Krebserkennung und Stadieneinteilung. Diese Geräte liefern hochpräzise Diagnoseergebnisse und ermöglichen es Ärzten, Tumore in frühen Stadien zu identifizieren. Technologische Fortschritte wie digitale Pathologiesysteme und automatisierte Diagnosegeräte haben die diagnostische Genauigkeit weiter verbessert. Gesundheitseinrichtungen investieren kontinuierlich in fortschrittliche Diagnosegeräte, um die Effizienz zu steigern und die Bearbeitungszeit für Testergebnisse zu verkürzen. Auch die weltweit zunehmenden Krebsvorsorgeprogramme tragen zur Nachfrage nach instrumentenbasierter Diagnostik bei. Die Integration künstlicher Intelligenz in Diagnosegeräte verbessert die Dateninterpretation und die klinische Entscheidungsfindung. Pharmaunternehmen und Forschungsinstitute nutzen diese Geräte ebenfalls für die onkologische Forschung und die Medikamentenentwicklung. Steigende Gesundheitsausgaben und technologische Innovationen tragen weiterhin zur Dominanz dieses Segments bei.

Das Segment der Tumorbiomarker-Tests wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf personalisierte Medizin und zielgerichtete Krebstherapien. Tumorbiomarker helfen, spezifische genetische Mutationen und molekulare Eigenschaften von Tumoren zu identifizieren. Ärzte nutzen diese Tests, um die wirksamsten Behandlungsoptionen für einzelne Patienten auszuwählen. Fortschritte in der Molekularbiologie und Genomik haben die Methoden zur Biomarker-Entdeckung und -Testung deutlich verbessert. Pharmaunternehmen setzen auf Biomarker-Tests, um zielgerichtete Krebstherapien und Begleitdiagnostika zu entwickeln. Diagnostische Labore erweitern ihre Biomarker-Testdienstleistungen, um personalisierte onkologische Behandlungen zu unterstützen. Die zunehmende Verbreitung der Präzisionsmedizin steigert die Nachfrage nach biomarkerbasierter Diagnostik zusätzlich. Biomarker-Tests werden häufig zur Überwachung des Krankheitsverlaufs und zur Vorhersage des Therapieansprechens eingesetzt. Verstärkte Investitionen in die onkologische Forschung und biotechnologische Innovationen beschleunigen das Wachstum dieses Segments. Da sich Gesundheitssysteme verstärkt auf individualisierte Behandlungsansätze konzentrieren, werden Tumorbiomarker-Tests voraussichtlich eine entscheidende Rolle in der Krebsdiagnostik spielen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Krebsdiagnostik in Brustkrebs, Darmkrebs, Gebärmutterhalskrebs, Lungenkrebs, Prostatakrebs, Hautkrebs, Blutkrebs, Nierenkrebs, Bauchspeicheldrüsenkrebs, Eierstockkrebs und Sonstige unterteilt. Das Segment Brustkrebs dominierte 2025 mit einem Marktanteil von 21,6 %, vor allem aufgrund der hohen globalen Prävalenz von Brustkrebs und der weitverbreiteten Implementierung von Screening-Programmen. Diagnoseverfahren wie Mammographie, Biopsie und Gentests werden häufig zur Früherkennung und Diagnose eingesetzt. Regierungen und Gesundheitsorganisationen fördern aktiv Brustkrebs-Screening-Programme, um die Früherkennungsraten zu verbessern. Krankenhäuser und diagnostische Labore führen regelmäßig Bildgebungs- und Biomarker-Tests zur Brustkrebsdiagnose durch. Die zunehmende Verfügbarkeit fortschrittlicher Bildgebungstechnologien verbessert die diagnostische Genauigkeit zusätzlich. Das steigende Bewusstsein von Frauen für die Früherkennung trägt ebenfalls zur wachsenden Nachfrage nach diagnostischen Tests bei. Pharmaunternehmen und Forschungseinrichtungen investieren in verbesserte Diagnosetechnologien zur Brustkrebsfrüherkennung. Eine frühzeitige Diagnose erhöht die Überlebensraten signifikant und fördert daher die Durchführung routinemäßiger Screening-Untersuchungen. Da Brustkrebs nach wie vor eine der weltweit am häufigsten diagnostizierten Krebsarten ist, wächst der Bedarf an Diagnostik stetig weiter.

Für das Segment Lungenkrebs wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Prävalenz von Lungenkrebs und die zunehmende Nutzung fortschrittlicher Diagnosetechnologien. Lungenkrebs zählt weltweit zu den häufigsten krebsbedingten Todesursachen, was den Fokus auf die Früherkennung verstärkt hat. Diagnoseverfahren wie Computertomographie (CT), molekulare Tests und Flüssigbiopsien werden vermehrt zur Identifizierung von Lungentumoren eingesetzt. Gesundheitsdienstleister implementieren Niedrigdosis-CT-Screening-Programme, um Lungenkrebs in früheren Stadien zu erkennen. Die zunehmende Verbreitung des Rauchens und die Umweltverschmutzung erhöhen den Bedarf an effektiven Diagnoselösungen zusätzlich. Fortschritte in der Genomik verbessern die Genauigkeit der Lungenkrebsdiagnose. Pharmaunternehmen nutzen molekulare Diagnostik zur Entwicklung zielgerichteter Therapien gegen Lungenkrebs. Ein gesteigertes Bewusstsein und Screening-Initiativen fördern die Akzeptanz von Diagnoseverfahren weiter. Da die Forschung die Erkennungstechnologien kontinuierlich verbessert, wird für das Segment der Lungenkrebsdiagnostik in den kommenden Jahren ein rasantes Wachstum erwartet.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Krebsdiagnostik in Krebsforschungsinstitute, Diagnostiklabore, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 48,2 %, was auf die hohe Anzahl an Krebsdiagnostikverfahren im Krankenhausumfeld zurückzuführen ist. Krankenhäuser verfügen über moderne Diagnosegeräte und spezialisierte onkologische Abteilungen, die komplexe diagnostische Tests durchführen können. Patienten suchen Krankenhäuser häufig für umfassende Krebsvorsorgeuntersuchungen, Diagnosen und Behandlungsplanungen auf. Krankenhäuser dienen auch als wichtige Zentren für bildgebende Diagnostik, Biopsien und molekulare Tests. Die Präsenz multidisziplinärer medizinischer Teams gewährleistet eine präzise Diagnose und eine integrierte Krebsversorgung. Steigende Patientenzahlen und eine zunehmende Krebsprävalenz tragen zusätzlich zu höheren Diagnosevolumina in Krankenhäusern bei. Staatliche Gesundheitsprogramme und die Kostenübernahme durch Versicherungen fördern häufig die krankenhausbasierte Krebsdiagnostik. Krankenhäuser beteiligen sich außerdem an klinischen Studien und onkologischen Forschungsprogrammen. Kontinuierliche Investitionen in eine fortschrittliche diagnostische Infrastruktur stärken die Marktführerschaft dieses Segments weiter.

Das Segment der Diagnostiklabore wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach spezialisierten Krebsdiagnostikleistungen. Diagnostiklabore bieten fortschrittliche molekulare Diagnostik, Gentests und Biomarkeranalysen an. Viele Krankenhäuser und Kliniken lagern komplexe diagnostische Tests an spezialisierte Labore aus, um ihre Effizienz zu steigern. Technologische Fortschritte in der Genomsequenzierung und molekularen Diagnostik fördern das Wachstum der Labordiagnostikleistungen zusätzlich. Die Expansion privater Laborketten verbessert den Zugang zu fortschrittlichen Krebstests. Hausbesuche zur Probenentnahme und die Integration von Telemedizin erhöhen den Patientenkomfort. Diagnostiklabore spielen eine entscheidende Rolle bei der Früherkennung von Krebs und der personalisierten Therapieplanung. Steigende Investitionen in Biotechnologie und diagnostische Forschung treiben die Innovation weiter voran. Da die Nachfrage nach präziser und schneller Krebsdiagnostik weiter wächst, werden Diagnostiklabore voraussichtlich zu Schlüsselfaktoren für das Marktwachstum werden.

Regionale Analyse des asiatisch-pazifischen Marktes für Krebsdiagnostik

- Der Markt für Krebsdiagnostik im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Krebsinzidenz, zunehmende Investitionen im Gesundheitswesen und der wachsende Fokus auf Früherkennung in der Region. Regierungen und Gesundheitsorganisationen fördern aktiv Krebsvorsorgeprogramme und bauen die diagnostische Infrastruktur aus, um Früherkennung und Behandlungsergebnisse zu verbessern.

- Darüber hinaus stärkt die rasante Entwicklung von Krankenhäusern, Diagnoselaboren und spezialisierten Krebszentren in Ländern wie China, Indien, Japan und Südkorea die Verfügbarkeit fortschrittlicher Diagnosetechnologien erheblich. Technologische Fortschritte in der Molekulardiagnostik, der Bildgebung und der Biomarker-Testung verbessern die diagnostische Genauigkeit zusätzlich und ermöglichen ein effektiveres Krebsmanagement.

- Darüber hinaus ermutigt das zunehmende öffentliche Bewusstsein für präventive Gesundheitsversorgung und Krebsfrüherkennung die Menschen dazu, sich routinemäßigen diagnostischen Tests zu unterziehen, was das Wachstum des Marktes für Krebsdiagnostik im gesamten asiatisch-pazifischen Raum unterstützt.

Einblick in den chinesischen Markt für Krebsdiagnostik

Der chinesische Markt für Krebsdiagnostik dominierte 2025 mit einem Umsatzanteil von 36,8 % den asiatisch-pazifischen Markt. Dies ist auf die rasch wachsende Gesundheitsinfrastruktur des Landes und die zunehmenden staatlichen Initiativen zur Verbesserung der Krebsfrüherkennung und -behandlung zurückzuführen. China hat seine Investitionen in Gesundheitseinrichtungen, Diagnoselabore und Krebsforschungszentren deutlich erhöht und so den Zugang zu fortschrittlichen Diagnosetechnologien erweitert. Umfangreiche nationale Krebsvorsorgeprogramme und Kampagnen zur öffentlichen Gesundheit haben ebenfalls dazu beigetragen, das Bewusstsein für Früherkennung und Prävention zu stärken. Darüber hinaus festigen die Präsenz führender Hersteller von Diagnosegeräten und die kontinuierliche Entwicklung innovativer Diagnosetechnologien Chinas Führungsposition auf dem regionalen Markt für Krebsdiagnostik.

Einblick in den indischen Markt für Krebsdiagnostik

Der indische Markt für Krebsdiagnostik wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 10,4 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, der Ausbau der diagnostischen Infrastruktur und das wachsende Bewusstsein für die Früherkennung von Krebs. Das Land verzeichnet ein rasantes Wachstum der Anzahl von Diagnoselaboren, Krebsbehandlungszentren und spezialisierten Krankenhäusern, die fortschrittliche Diagnosedienstleistungen anbieten. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Förderung von Krebsvorsorgeprogrammen tragen ebenfalls maßgeblich zur Erweiterung des diagnostischen Angebots bei. Darüber hinaus trägt die zunehmende Nutzung moderner Diagnosetechnologien in Verbindung mit steigenden Investitionen privater Gesundheitsdienstleister zu einer verbesserten Verfügbarkeit von Krebsdiagnostik in städtischen und stadtnahen Gebieten Indiens bei.

Marktanteil der Krebsdiagnostik im asiatisch-pazifischen Raum

Die Krebsdiagnostikbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Thermo Fisher Scientific Inc. (USA)

- Abbott (USA)

- BD (USA)

- Illumina, Inc. (USA)

- QIAGEN NV (Niederlande)

- Agilent Technologies, Inc. (USA)

- Danaher Corporation (USA)

- Hologic, Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Myriad Genetics, Inc. (USA)

- PerkinElmer, Inc. (USA)

- Guardant Health, Inc. (USA)

- Exact Sciences Corporation (USA)

- Foundation Medicine, Inc. (USA)

- Sysmex Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Mindray Medical International Limited (China)

- BGI Genomics Co., Ltd. (China)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für Krebsdiagnostik

- Im Juni 2021 gab GRAIL, ein auf die Früherkennung von Krebs spezialisiertes Biotechnologieunternehmen, die Markteinführung des Galleri-Bluttests zur Früherkennung verschiedener Krebsarten bekannt. Dieser Test ist darauf ausgelegt, anhand einer einzigen Blutprobe Signale von über 50 Krebsarten nachzuweisen. Er analysiert DNA-Methylierungsmuster in zirkulierender Tumor-DNA, um das Vorhandensein von Krebs zu identifizieren und dessen Ursprungsgewebe zu bestimmen. Diese Markteinführung markierte einen wichtigen Meilenstein in der Entwicklung von Flüssigbiopsie-Technologien und unterstrich die zunehmende Bedeutung nicht-invasiver Krebsdiagnostik zur Früherkennung.

- Im Mai 2022 führte Guardant Health den Bluttest Shield zur Darmkrebsvorsorge ein. Dieser Test ist als minimalinvasive Alternative zu herkömmlichen Vorsorgemethoden wie der Koloskopie konzipiert. Der Flüssigbiopsie-Test zeigte in klinischen Studien eine Sensitivität von etwa 83 % beim Nachweis von Darmkrebs und erweitert damit den Einsatz blutbasierter Diagnoseverfahren zur Früherkennung von Krebs.

- Im Oktober 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA FoundationOne Liquid CDx als Begleitdiagnostikum zur Identifizierung von Patientinnen mit hormonrezeptorpositivem, HER2-negativem Brustkrebs mit einer PIK3CA-Mutation, die von einer zielgerichteten Therapie wie Inavolisib profitieren könnten. Diese Zulassung stärkte die Bedeutung der Genomprofilierung und der Begleitdiagnostik in der Präzisionsonkologie.

- Im April 2025 brachte Molbio Diagnostics Indiens erste in Indien entwickelte molekulardiagnostische HPV-Testkits für das Gebärmutterhalskrebs-Screening auf seiner Truenat-Plattform auf den Markt. Die Testkits wurden vom All India Institute of Medical Sciences (AIIMS) und der Internationalen Agentur für Krebsforschung validiert und ermöglichen eine schnellere und zugänglichere Gebärmutterhalskrebsdiagnostik in ressourcenarmen Regionen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.