Asia Pacific 3d Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.47 Billion

USD

14.41 Billion

2024

2032

USD

8.47 Billion

USD

14.41 Billion

2024

2032

| 2025 –2032 | |

| USD 8.47 Billion | |

| USD 14.41 Billion | |

| % | |

Marktsegmentierung für 3D-Displays im asiatisch-pazifischen Raum nach Technologie (OLED, LED, PDP und DLP RPTV), Typ (stereoskopische, HMD- und volumetrische Anzeige), Zugriffsmethode (bildschirmbasierte Anzeige und Mikroanzeige), Unternehmensgröße (große, mittelgroße und kleine Unternehmen), Anwendung (Fernseher, Smartphones, Monitore, Displays für mobile Computer, Projektoren, HMD und andere), Branche (Unterhaltung und Medien, Werbung und Einzelhandel, Unterhaltungselektronik, Gesundheitswesen und Medizin, Automobilindustrie, Industrie und Wissenschaft, Luft- und Raumfahrt und Verteidigung und andere), Vertriebskanal (OEM und Aftermarket) – Branchentrends und Prognose bis 2032.

Marktanalyse für 3D-Displays im asiatisch-pazifischen Raum

Der Markt für 3D-Displays wächst rasant, angetrieben von der steigenden Nachfrage in den Bereichen Gaming, Unterhaltung, Gesundheitswesen und Automobil. Verbraucher suchen immersive Erlebnisse, was Innovationen in stereoskopischen und autostereoskopischen Technologien vorantreibt. Fortschritte in der erweiterten und virtuellen Realität (AR/VR) sowie die zunehmende Nutzung von 3D-Displays in der medizinischen Bildgebung und Werbung treiben das Marktwachstum weiter voran. Der asiatisch-pazifische Raum ist führend, unterstützt durch eine robuste Elektronikfertigung und steigende Technologieakzeptanz. Trotz Herausforderungen wie hohen Produktionskosten und eingeschränkter Verfügbarkeit von Inhalten verbessern kontinuierliche Forschung und Entwicklung sowie sinkende Hardwarepreise die Zugänglichkeit. Mit steigenden Verbrauchererwartungen und technologischem Fortschritt ist der 3D-Display-Markt im asiatisch-pazifischen Raum auf anhaltendes Wachstum eingestellt.

3D-Display Marktgröße

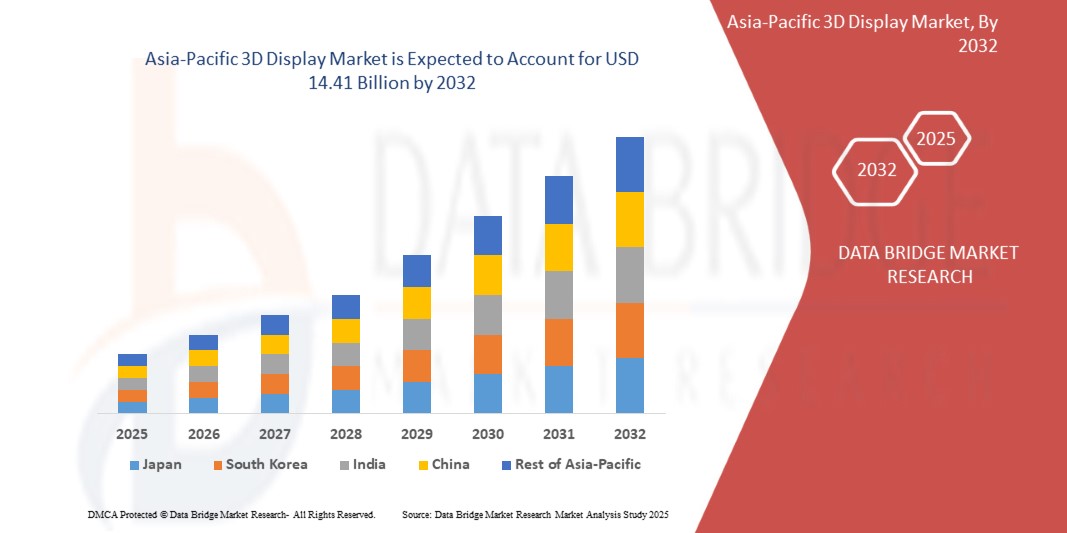

Der Markt für 3D-Displays im asiatisch-pazifischen Raum soll von 8,47 Milliarden US-Dollar im Jahr 2024 auf 14,41 Milliarden US-Dollar im Jahr 2032 anwachsen und im Prognosezeitraum 2025 bis 2032 mit einer beachtlichen CAGR von 7,06 % wachsen. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Markt für 3D-Displays

„Integration von KI und IoT in 3D-Displays“

Die Integration von KI und IoT in 3D-Displays revolutioniert das Benutzererlebnis branchenübergreifend. KI verbessert die Echtzeit-Bildverarbeitung und ermöglicht intelligentere, adaptive 3D-Darstellungen mit verbesserter Tiefenwahrnehmung und interaktiven Funktionen. IoT-Konnektivität ermöglicht einen nahtlosen Datenaustausch und optimiert die Display-Leistung in Smart Homes, im Gesundheitswesen, im Automobilbereich und im Gaming-Bereich. KI-gestützte Analysen verbessern die Personalisierung von Inhalten, während IoT die Echtzeitüberwachung und Fernverwaltung von 3D-Displays gewährleistet. Im Gesundheitswesen verbessert KI-gesteuerte 3D-Bildgebung die Diagnostik und chirurgische Präzision. Im Automobilbereich ermöglicht sie fortschrittliche HUDs. Gemeinsam treiben KI und IoT Innovationen voran und machen 3D-Displays intelligenter, effizienter und benutzerzentrierter.

Berichtsumfang und Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zu 3D-Display-Inhaltsstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

China, Japan, Südkorea, Indien, Singapur, Thailand, Indonesien, Malaysia, Philippinen, Australien, Neuseeland, Taiwan, Vietnam und Rest des asiatisch-pazifischen Raums |

|

Wichtige Marktteilnehmer |

Samsung Electronics Co., Ltd. (Südkorea), LG Electronics Inc (Südkorea), Leia Inc. (USA), Light Field Lab, Inc (USA), AU Optronics Corporation (Taiwan), Himax Technologies, Inc (Taiwan), Sharp Corporation (Japan), Koninklijke Philips NV (Niederlande), Holochip Corporation (USA), Holoxica Ltd (Großbritannien), Avalon Holographics Inc (Kanada), HYPERVSN (Großbritannien), Sony Electronics Inc (USA), Barco NV (Belgien), Vanguard LED Displays (USA), NanoLumens, Inc (USA), Magnetic 3D (USA), HOLOCO GmbH (Deutschland), Shenzhen MUXWAVE Technology Co., Ltd (China), Planar3D (Finnland) und Fujifilm Holdings Corporation (Japan) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Marktdefinition für 3D-Displays

3D-Displays erzeugen Tiefenwahrnehmung, indem sie zwei leicht versetzte Bilder auf jedes Auge projizieren und so das natürliche Sehen nachahmen. Sie verbessern das visuelle Erlebnis branchenübergreifend, von lebensechtem Gaming bis hin zu präziser medizinischer Bildgebung, und machen Inhalte dynamischer und ansprechender. Die Integration von KI und IoT revolutioniert 3D-Displays und ermöglicht eine intelligentere Inhaltsanpassung, Echtzeit-Datenvisualisierung und personalisierte Erlebnisse. KI optimiert die Rendering-Effizienz, während die IoT-Konnektivität die Interaktivität steigert und 3D-Displays branchenübergreifend vielseitiger macht.

Marktdynamik für 3D-Displays

Treiber

- Steigende Nachfrage nach 3D-Inhalten und Unterhaltung

Die steigende Nachfrage nach immersiven und interaktiven Erlebnissen in der Unterhaltungsindustrie ist ein wichtiger Wachstumstreiber für den 3D-Display-Markt im asiatisch-pazifischen Raum. Verbraucher wünschen sich heute ansprechendere visuelle Inhalte in Filmen, Spielen und Virtual Reality (VR), was Content-Ersteller und Technologieanbieter zu kontinuierlichen Innovationen antreibt.

Die Filmindustrie erlebt einen starken Anstieg der 3D-Filmproduktion, angetrieben durch Fortschritte in der Kinematographie und bei digitalen Effekten. Große Hollywood-Studios und internationale Filmemacher investieren weiterhin in hochwertige 3D-Inhalte, um das Publikum zu begeistern. Darüber hinaus hat der Aufstieg von Streaming-Plattformen wie Netflix, Disney+ und Amazon Prime neue Wege für die Verbreitung von 3D-Inhalten geschaffen. Diese Plattformen integrieren zunehmend 3D- und VR-kompatible Inhalte, was den Bedarf an fortschrittlichen 3D-Displays weiter ankurbelt.

Die Gaming-Branche trägt ebenfalls maßgeblich zur steigenden Nachfrage nach 3D-Displays bei. Die zunehmende Popularität von 3D-Gaming, Augmented Reality (AR) und Virtual Reality (VR) hat zu einer zunehmenden Verbreitung hochauflösender 3D-Bildschirme in Spielekonsolen, PCs und Mobilgeräten geführt. Führende Spieleentwickler integrieren realistische 3D-Grafiken, Tiefenwahrnehmung und interaktive Umgebungen und verbessern so das Spielerlebnis. Da kompetitives Gaming (eSports) und Cloud-Gaming immer beliebter werden, wird der Bedarf an 3D-Displaytechnologien der nächsten Generation voraussichtlich deutlich steigen.

Die Verbreitung von VR- und AR-Anwendungen im Unterhaltungsbereich treibt das Marktwachstum weiter voran. VR-Headsets, AR-Smart Glasses und holografische Displays setzen auf 3D-Visualisierung für mehr Realismus und Tiefenwahrnehmung. Branchen wie Live-Konzerte, Freizeitparks und immersive Storytelling-Erlebnisse nutzen 3D-Projektionsmapping und interaktive 3D-Displays, um dynamische und fesselnde Erlebnisse für das Publikum zu schaffen. Verbraucher bevorzugen zunehmend 4K-, 8K- und 3D-fähige Fernseher, Projektoren und Heimkinosysteme für ein intensiveres Erlebnis. Der Trend zu brillenlosen 3D-Displays und autostereoskopischen Bildschirmen fördert die Verbreitung der 3D-Technologie in Unterhaltung und Medien zusätzlich.

Zum Beispiel,

- Laut einem im August 2023 veröffentlichten Artikel von Ranking Articles werden 3D-Inhalte immer immersiver, interaktiver und zugänglicher. Fortschritte in den Bereichen KI, Echtzeit-Rendering und Cloud Computing treiben Innovationen voran und erweitern die Anwendungsmöglichkeiten branchenübergreifend. Von virtuellem Training bis hin zu digitalem Marketing verbessern 3D-Inhalte Visualisierung, Engagement und Entscheidungsfindung und prägen die Zukunft digitaler Interaktion und immersiver Erlebnisse.

- Laut einem im November 2021 von Datafloq veröffentlichten Artikel revolutioniert 3D-Unterhaltungstechnologie Filme, Fernsehen und Gaming durch verbesserte Realismus- und Immersionseffekte. Fortschritte in der digitalen Bildgebung, 3D-Brillen und autostereoskopischen Displays ermöglichen zugänglichere und hochwertigere Erlebnisse. Herausforderungen wie die Kosten der Content-Produktion bleiben bestehen, doch Innovationen in den Bereichen VR, 3D-Modellierung und Displaytechnologie prägen weiterhin die Zukunft der Unterhaltung.

- Laut einem Artikel des Prolific Studio Best Animation Studio vom April 2024 revolutioniert 3D-Zeichentrickanimation Unterhaltung, Marketing und Bildung mit immersiven Bildern und Storytelling. Kultfilme wie „Toy Story“ und „Die Eiskönigin“ zeigen ihre Wirkung. Mit dem technologischen Fortschritt treibt 3D-Animation das Branchenwachstum voran und bietet grenzenloses kreatives Potenzial.

Die steigende Nachfrage nach 3D-Inhalten in Filmen, Spielen und Virtual Reality treibt die Weiterentwicklung der 3D-Displaytechnologie voran und prägt die Zukunft der Unterhaltungsbranche. Mit der Ausweitung der Content-Erstellungs- und Vertriebskanäle steht dem 3D-Display-Markt im asiatisch-pazifischen Raum ein erhebliches Wachstum bevor.

- Fortschritte und Innovationen in der Displaytechnologie

Die kontinuierlichen Fortschritte und Innovationen in der Displaytechnologie treiben das Wachstum des 3D-Displaymarktes im asiatisch-pazifischen Raum maßgeblich voran. Hersteller und Forscher erweitern die Grenzen der visuellen Darstellungsmöglichkeiten. Verbesserungen bei Auflösung, Bildwiederholfrequenz, Helligkeit und Betrachtungswinkeln fördern die Verbreitung von 3D-Displays in zahlreichen Branchen, darunter Unterhaltung, Gaming, Gesundheitswesen und Bildung.

Eine der bedeutendsten Innovationen in der 3D-Displaybranche ist die autostereoskopische Technologie, die spezielle 3D-Brillen überflüssig macht. Diese Technologie, die in Produkten wie Lentikulardisplays und Parallaxenbarriere-Bildschirmen zum Einsatz kommt, erhöht den Benutzerkomfort und fördert die Akzeptanz bei den Verbrauchern. Autostereoskopische 3D-Displays werden zunehmend in Smartphones, Tablets, Laptops und Spielkonsolen integriert und bieten ein verbessertes Seherlebnis ohne externes Zubehör.

Die Einführung organischer Leuchtdioden (OLED) und Micro-LED-Displays hat den 3D-Displaymarkt revolutioniert, da sie überragende Kontrastverhältnisse, tiefere Schwarztöne und höhere Helligkeitsstufen bieten. Diese Fortschritte ermöglichen lebensechtere und immersivere 3D-Darstellungen, insbesondere in Spielen und Kinoanwendungen. Die OLED-Technologie hält auch in flexiblen und faltbaren Displays Einzug und eröffnet neue Möglichkeiten für mobile 3D-Erlebnisse. Holografische und Lichtfeld-Displaytechnologien ebnen den Weg für die Zukunft echter 3D-Visualisierung. Im Gegensatz zu herkömmlichen 3D-Displays, die auf zwei Perspektiven basieren, erzeugen Lichtfeld-Displays mehrere Blickwinkel und ermöglichen Nutzern so ein natürliches Tiefenerlebnis aus verschiedenen Blickwinkeln. Diese Technologie wird in der medizinischen Bildgebung, in militärischen Simulationen und in Augmented-Reality-Anwendungen (AR) eingesetzt, was den 3D-Displaymarkt weiter erweitert.

Moderne 3D-Displays verfügen über höhere Bildwiederholraten (120 Hz und mehr) und fortschrittliche Bildverarbeitungstechniken, um Bewegungsunschärfe zu eliminieren und Ghosting-Effekte zu reduzieren. Dies sorgt für ein flüssigeres und komfortableres Seherlebnis. KI-gestütztes Upscaling und Echtzeit-Rendering-Technologien verbessern zudem die Qualität von 3D-Inhalten und machen sie für Verbraucher und Profis gleichermaßen attraktiver.

Zum Beispiel,

- Laut einem im Januar 2025 von Essential Designs veröffentlichten Artikel entwickelt sich die Displaytechnologielandschaft mit Innovationen wie RGB-LED-Hintergrundbeleuchtung, riesigen 100-Zoll-Bildschirmen und augenfreundlichen E-Ink-Displays weiter. Diese Fortschritte verbessern die Klarheit, Farbgenauigkeit und Energieeffizienz aller Geräte. Da die Nachfrage nach immersiven Erlebnissen steigt, verspricht die Zukunft der Displaytechnologie noch größere visuelle und interaktive Möglichkeiten.

- Laut einem Artikel von Holoware Computers Pvt. Ltd. hat sich die Displaytechnologie von klobigen CRTs zu hochmodernen OLEDs, QLEDs und MicroLEDs weiterentwickelt, die für verbesserte Klarheit, Effizienz und immersive Erlebnisse sorgen. Mit Innovationen wie holografischen und flexiblen Displays verspricht die Zukunft eine nahtlose Integration digitaler und physischer Welten und revolutioniert die Art und Weise, wie wir in verschiedenen Branchen und im Alltag mit visuellen Inhalten interagieren.

- Im August 2024 entwickelten Forscher laut einem Artikel des Science X Network eine doppelschichtige Trockentransferdrucktechnologie zur Verbesserung ultrahochauflösender Displays für AR und VR. Diese Innovation steigert die Quantenpunkteffizienz auf 23,3 % und ermöglicht hochauflösende Pixelmuster und Massenproduktion. Der Durchbruch verspricht hellere, intensivere Bilder mit verbesserter Farbgenauigkeit für tragbare und intelligente Displaygeräte der nächsten Generation.

Der 3D-Display-Markt im asiatisch-pazifischen Raum profitiert von rasanten Fortschritten in den Bereichen autostereoskopische, OLED-, Micro-LED-, holografische und KI-gestützte Displaytechnologien. Da diese Innovationen die Bildqualität, Erschwinglichkeit und Zugänglichkeit weiter verbessern, wird erwartet, dass die Verbreitung von 3D-Displays in verschiedenen Branchen zunimmt und die Zukunft der digitalen Visualisierung prägt.

Gelegenheiten

- Steigende Nutzung von 3D-Displays in Bildung und Ausbildung

Der zunehmende Einsatz von 3D-Displaytechnologie in Bildung und Ausbildung bietet erhebliche Marktwachstumschancen. Da Bildungseinrichtungen und betriebliche Weiterbildungsprogramme immersive, interaktive und spannende Lernerlebnisse anstreben, werden 3D-Displays zu unverzichtbaren Werkzeugen für verbesserte Visualisierung, praxisnahes Lernen und die Kompetenzentwicklung in verschiedenen Branchen.

Traditionelle Lehrmethoden basieren oft auf Lehrbüchern, Diagrammen und 2D-Grafiken, was das Verständnis insbesondere bei komplexen Themen wie Medizin, Ingenieurwesen und Architektur einschränken kann. 3D-Displays bieten naturgetreue Darstellungen anatomischer Strukturen, mechanischer Konstruktionen und historischer Artefakte und machen das Lernen spannender und effektiver. Diese Technologien ermöglichen Studierenden die Interaktion mit 3D-Modellen und verbessern so das Behalten und Verständnis. Branchen wie das Gesundheitswesen, die Luftfahrt und die Fertigung integrieren 3D-Displays zunehmend in Trainingssimulationen, um praktische Erfahrungen ohne reale Risiken zu ermöglichen. Beispielsweise nutzen Medizinstudenten 3D-Visualisierungen für die chirurgische Ausbildung, während Piloten an Flugsimulatoren mit realistischen 3D-Cockpit-Displays üben. Dies reduziert die Ausbildungskosten, fördert die Kompetenzentwicklung und erhöht die Sicherheit.

Die Kombination von 3D-Display-Technologie mit Augmented Reality (AR) und Virtual Reality (VR) revolutioniert die betriebliche Weiterbildung, die Kompetenzentwicklung und E-Learning-Plattformen. Unternehmen nutzen 3D-fähige virtuelle Klassenzimmer und Schulungsmodule, um die Mitarbeiterausbildung zu verbessern, Onboarding-Prozesse zu optimieren und Fernlernlösungen anzubieten. Auch AR-gestütztes 3D-Training in Bereichen wie Militär, Verteidigung und Industriemaschinen gewinnt an Bedeutung. Mit der zunehmenden Verbreitung digitaler Bildung investieren Schulen und Universitäten in intelligente Klassenzimmer mit 3D-Displays, um eine ansprechendere Lernumgebung zu schaffen. Darüber hinaus integrieren Online-Lernplattformen 3D-Inhalte zur Unterstützung des Fernunterrichts und ermöglichen es Studierenden, komplexe Themen anhand interaktiver 3D-Modelle und Animationen zu erschließen.

Zum Beispiel,

- Laut einem 2021 von ScienceDirect veröffentlichten Artikel zeigt sich die zunehmende Nutzung von 3D-Displays in Bildung und Ausbildung anhand einer Scoping-Analyse von 31 Artikeln, die 3D-Umgebungen, Bilder, Hologramme und Drucke in der Gesundheitsausbildung untersuchten. In Kontexten wie dem Anatomieunterricht verbessern diese Technologien Fähigkeiten, Wissen und die Zufriedenheit der Studierenden erheblich und führen zu verbesserten Lernergebnissen und einer positiven Wahrnehmung.

- Laut einem im Januar 2024 von Kantipur Themes veröffentlichten Artikel revolutionieren 3D-Hologramm-Displays die Bildung, indem sie immersive, multisensorische Lernumgebungen schaffen, die traditionelle Klassenzimmer verändern. Durch die interaktive Auseinandersetzung mit komplexen Themen – von Anatomie bis hin zu historischen Nachstellungen – verbessern diese Displays Verständnis, Engagement und Behalten. Anpassbare holografische Inhalte verbinden Theorie und Praxis und bereiten Schüler so optimal auf zukünftige Herausforderungen in einer technologiegetriebenen Welt vor.

- Laut einem Artikel von Atomic Pixels SL. verändert 3D im Bildungsbereich den Unterricht durch die Integration interaktiver Tools wie 3D-Druck, Modellierung, AR und VR. Diese Technologien fördern praxisnahes, immersives Lernen und verbessern Kreativität, räumliches Vorstellungsvermögen und Zusammenarbeit. Plattformen wie RealityMAX ermöglichen die cloudbasierte, dezentrale 3D-Projektentwicklung, demokratisieren fortgeschrittene Designfähigkeiten und bereiten Studierende effektiv auf zukünftige berufliche Herausforderungen vor.

Der zunehmende Einsatz von 3D-Displays in Bildung und Ausbildung bietet große Chancen für die Marktexpansion. Da die Nachfrage nach interaktiven und immersiven Lernerlebnissen weiter steigt, wird die 3D-Display-Technologie eine entscheidende Rolle bei der Transformation von Bildung und beruflicher Weiterbildung in allen Branchen spielen.

- Ausbau von 3D-Displays in der Unterhaltungselektronik und Automobilindustrie

Die zunehmende Integration von 3D-Displaytechnologie in die Unterhaltungselektronik und die Automobilindustrie bietet erhebliche Chancen zur Markterweiterung. Mit der Weiterentwicklung holografischer, autostereoskopischer und Augmented-Reality-Displays (AR) steigt die Nachfrage nach immersiven und interaktiven 3D-Erlebnissen auf Smartphones, Fernsehern, Spielkonsolen und in Automobilen.

Im Bereich der Unterhaltungselektronik setzen sich 3D-Displays in Smartphones, Tablets, Laptops und Fernsehern immer mehr durch und verbessern das Nutzererlebnis in den Bereichen Unterhaltung, Gaming und virtuelle Kommunikation. Die Entwicklung brillenloser 3D-Technologie hat 3D-Inhalte zugänglicher gemacht und externes Zubehör überflüssig gemacht. Spielekonsolen und Monitore mit hochauflösender 3D-Grafik bieten ein intensiveres Erlebnis und sprechen sowohl professionelle als auch Gelegenheitsspieler an. Streaming-Plattformen und Home-Entertainment-Systeme integrieren ebenfalls 3D-Inhalte und treiben die Nachfrage nach Smart-TVs der nächsten Generation mit erweiterten 3D-Funktionen an. Die zunehmende Nutzung AR-gestützter mobiler Anwendungen in den Bereichen Fotografie, soziale Medien und virtuelles Shopping trägt zusätzlich zur steigenden Nachfrage nach Smartphones und Tablets mit 3D-Displays bei.

In der Automobilindustrie verändern 3D-Displays Armaturenbrettoberflächen, Infotainmentsysteme und Head-up-Displays (HUDs). Automobilhersteller integrieren holografische Navigationssysteme und digitale Armaturenbretter, die Fahrern Datenvisualisierung in Echtzeit bieten und so Sicherheit und Benutzerkomfort erhöhen. 3D-HUDs projizieren wichtige Informationen wie Geschwindigkeit, Navigation und Verkehrsmeldungen direkt auf die Windschutzscheibe. Das reduziert Ablenkungen und verbessert die Aufmerksamkeit des Fahrers. Darüber hinaus unterstützen tiefenverstärkte 3D-Displays die Totwinkelerkennung, Einparkhilfe und Objekterkennung und machen das Fahren sicherer und intuitiver.

Hersteller von Luxusautos setzen bereits auf digitale 3D-Instrumentenkombinationen und interaktive Infotainmentsysteme und setzen damit neue Maßstäbe für das Fahrerlebnis. Mit zunehmender Verbreitung autonomer Fahrzeuge werden 3D-Displays eine entscheidende Rolle bei der Verbesserung der Mensch-Maschine-Interaktion spielen und Fahrern und Passagieren ansprechendes visuelles Feedback und Unterhaltungsmöglichkeiten bieten.

Zum Beispiel,

- Laut einem Artikel von LUXMAGE revolutioniert die Verbreitung von 3D-Displays in der Unterhaltungselektronik und im Automobilbereich das visuelle Erlebnis. Fortschrittliche 3D-Technologien ermöglichen immersive Inhalte auf Smartphones, Fernsehern und Armaturenbrettern und verbessern so Interaktivität und Sicherheit. Hersteller integrieren modernste 3D-Lösungen, um die Kundenanforderungen zu erfüllen, die Markendifferenzierung zu stärken und die Nutzerbindung in einem zunehmend wettbewerbsorientierten Markt neu zu definieren.

- Laut einem im Mai 2021 von SpecialChem veröffentlichten Artikel revolutionieren intelligente und flexible Displays die Unterhaltungselektronik und Automobilanwendungen, angetrieben von neuen Technologien wie IoT, AR, KI und fortschrittlichen Materialien. Diese Innovationen ermöglichen interaktive, langlebige und kostengünstige Lösungen und transformieren das Benutzererlebnis mit ultradünnen, faltbaren und transparenten Bildschirmen, die Konnektivität, Sicherheit und Gesamtleistung des Geräts verbessern – ein Erfolg im asiatisch-pazifischen Raum.

Dank kontinuierlicher Verbesserungen bei Displayauflösung, Bildwiederholraten und KI-gestützter Bildverarbeitung dürfte die Verbreitung von 3D-Displays in der Unterhaltungselektronik und im Automobilsektor deutlich zunehmen. Da Hersteller in 3D-Visualisierungslösungen der nächsten Generation investieren, wird die Nachfrage nach intelligenter, interaktiver und immersiver Displaytechnologie weiter steigen und die Zukunft digitaler Erlebnisse in beiden Branchen prägen.

Einschränkungen/Herausforderungen

- Eingeschränkte Inhaltsverfügbarkeit und Kompatibilitätsprobleme

Trotz Fortschritten in der 3D-Displaytechnologie steht der Markt aufgrund eingeschränkter Inhaltsverfügbarkeit und Kompatibilitätsproblemen vor erheblichen Herausforderungen. Der Mangel an weit verbreiteten 3D-optimierten Inhalten, standardisierten Formaten und nahtloser Integration mit bestehenden Geräten hemmt das Wachstum und die Verbreitung von 3D-Displays in verschiedenen Branchen, darunter Unterhaltung, Gaming, Bildung und Gesundheitswesen.

Eines der Haupthindernisse für das Marktwachstum ist der Mangel an ausreichenden 3D-Inhalten. Während 3D-Filme und -Spiele immer beliebter werden, ist die Verfügbarkeit nativer 3D-Inhalte für Fernseher, Streaming-Dienste und Bildungsanwendungen nach wie vor begrenzt. Content-Ersteller stehen vor der Herausforderung, hochauflösende, immersive 3D-Grafiken zu produzieren, was zu einer langsameren Akzeptanz bei den Verbrauchern führt.

Das Fehlen branchenweiter Standards für 3D-Displaytechnologie führt zu Kompatibilitätsproblemen. Verschiedene 3D-Formate wie Side-by-Side, Top-Bottom und Frame-Packing erfordern spezifische Display-Hardware und Dekodierungsmechanismen. Diese mangelnde Einheitlichkeit führt zu Inkonsistenzen bei der Wiedergabe von Inhalten auf verschiedenen Geräten und hält sowohl Content-Ersteller als auch Endnutzer davon ab, vollständig auf 3D-Displaysysteme umzusteigen. Im Gegensatz zu herkömmlichen 2D-Inhalten benötigen 3D-Medien eine höhere Bandbreite und Rechenleistung, was nahtloses Streaming erschwert. Vielen Streaming-Plattformen und Sendern fehlt die Infrastruktur zur Unterstützung von 3D-Inhalten, was die Zugänglichkeit einschränkt. Darüber hinaus hat der Rückgang der 3D-Fernsehproduktionen großer Hersteller die Motivation der Sender, in die Verbreitung von 3D-Inhalten zu investieren, weiter verringert.

Obwohl Gaming sowie Virtual-Reality- (VR) und Augmented-Reality- (AR) Anwendungen auf 3D-Grafiken basieren, sind nicht alle Spiele und Anwendungen für 3D-Displays optimiert. Mangelnder Entwicklersupport und plattformübergreifende Kompatibilität erschweren es Verbrauchern, die 3D-Display-Funktionen voll auszuschöpfen, was die Akzeptanz im Gaming- und Metaverse-Sektor bremst. Aufgrund von Inhaltsbeschränkungen und Kompatibilitätshürden zögern Unternehmen und Verbraucher, in teure 3D-Display-Lösungen zu investieren. Ohne ein starkes Ökosystem verfügbarer Inhalte und nahtloser Geräteintegration kämpft der Markt mit einer breiten Akzeptanz.

Zum Beispiel,

- Laut einem im April 2024 von antipur Themes veröffentlichten Artikel stehen 3D-Hologramme trotz ihres Potenzials vor Herausforderungen wie eingeschränkter Inhaltsverfügbarkeit und Kompatibilitätsproblemen. Die Erstellung hochwertiger holografischer Inhalte erfordert fortschrittliche Technologie und Fachwissen, was eine breite Akzeptanz einschränkt. Darüber hinaus unterstützen vorhandene Anzeigesysteme und Software möglicherweise nicht alle holografischen Formate, was zu branchenübergreifenden Integrationsschwierigkeiten führt und die allgemeine Implementierung und Zugänglichkeit verlangsamt.

- Laut einem Artikel von Built with love by LEDSINO beeinträchtigen eingeschränkte Inhaltsverfügbarkeit und Kompatibilitätsprobleme die Effektivität von Hologramm-3D-LED-Lüftern. Trotz ihrer fesselnden 3D-Grafiken leiden diese Systeme unter einem Mangel an nativen, hochwertigen 3D-Inhalten und stoßen auf Integrationsprobleme mit Standardmedienformaten. Solche Einschränkungen erschweren die Akzeptanz und schränken ihren praktischen Einsatz in verschiedenen Umgebungen ein.

Die eingeschränkte Verfügbarkeit nativer 3D-Inhalte, fehlende Standardisierung und Kompatibilitätsprobleme stellen weiterhin erhebliche Hürden für den 3D-Display-Markt im asiatisch-pazifischen Raum dar. Der Mangel an optimierten 3D-Medien, Inkonsistenzen bei der Formatunterstützung und Herausforderungen bei der nahtlosen Geräteintegration behindern eine breite Akzeptanz in den Bereichen Unterhaltung, Gaming, Bildung und Gesundheitswesen. Diese Einschränkungen mindern das Verbraucherinteresse und die Unternehmensinvestitionen und bremsen das Gesamtwachstum der 3D-Display-Branche.

- Hoher Stromverbrauch und Hardwareeinschränkungen

Eine der größten Herausforderungen im asiatisch-pazifischen 3D-Display-Markt sind der hohe Stromverbrauch und die Hardware-Einschränkungen, die mit fortschrittlichen Displaytechnologien einhergehen. Da 3D-Displays mehr Rechenleistung, höhere Bildwiederholraten und komplexe Rendering-Techniken benötigen, verbrauchen sie deutlich mehr Energie als herkömmliche 2D-Displays. Dieser erhöhte Strombedarf beeinträchtigt die Geräteeffizienz, die Akkulaufzeit und die Gesamtleistung und schränkt ihre breite Verbreitung in der Unterhaltungselektronik, im Automobilbereich und in der Industrie ein.

Der hohe Energiebedarf von 3D-Displays macht sie für tragbare Geräte wie Smartphones, Tablets und Laptops, bei denen die Akkulaufzeit ein entscheidender Faktor ist, weniger geeignet. Der Bedarf an leistungsstarken GPUs, Tiefensensoren und Echtzeit-Bildverarbeitung erhöht den Strombedarf zusätzlich und erschwert Herstellern die Entwicklung energieeffizienter und leichter 3D-fähiger Geräte. Diese Einschränkung hält viele Verbraucher vom Einsatz der 3D-Technologie ab, da übermäßiger Stromverbrauch zu Überhitzung, kürzeren Akkulaufzeiten und höheren Stromkosten führt.

Darüber hinaus erschweren Hardwarebeschränkungen hinsichtlich Verarbeitungskapazität, Speicherkapazität und Bildwiederholfrequenz die nahtlose Integration von 3D-Visualisierung in Spiele, Virtual Reality (VR) und Augmented Reality (AR)-Anwendungen. Viele bestehende Geräte haben Schwierigkeiten, die hohe Datenbandbreite und die komplexen Rechenaufgaben zu bewältigen, die für Echtzeit-3D-Rendering erforderlich sind. Dies führt zu Latenzproblemen, Bildrateneinbrüchen und reduzierter Bildqualität. Infolgedessen leiden Nutzer häufig unter Reisekrankheit, Augenbelastung oder Unwohlsein, was die breite Akzeptanz zusätzlich einschränkt. Eine weitere Herausforderung sind die Kosten und der Aufwand für Hardware-Upgrades zur Unterstützung leistungsstarker 3D-Displays. Unternehmen und Verbraucher müssen in leistungsstarke GPUs, hochauflösende Bildschirme und verbesserte Prozessoren investieren, was die Gesamtkosten der Einführung erhöht. Dies macht 3D-Display-Technologie für preisbewusste Verbraucher und Unternehmen mit eingeschränkter Infrastruktur für fortschrittliche Displaysysteme weniger attraktiv.

Zum Beispiel,

- Ein im Januar 2025 von Shenzhen Linsn LED Co., Ltd. veröffentlichter Artikel beleuchtet die Herausforderungen des hohen Stromverbrauchs von LED-Displays. Er beschreibt detailliert, wie stark der maximale Stromverbrauch, der Schwarzwert und der Standby-Verbrauch von Faktoren wie Bildschirmgröße, Helligkeit, Auflösung und Inhalt beeinflusst werden. Berechnungsmethoden zeigen, dass ineffiziente Einstellungen und veraltete Panels die Betriebskosten und die Energieverschwendung drastisch erhöhen können.

- Laut einem im Juni 2021 von Elsevier veröffentlichten Artikel steht die additive Fertigung vor Herausforderungen hinsichtlich des hohen Stromverbrauchs, insbesondere bei kostengünstigen Desktop-3D-Druckern. Der gemessene Energieverbrauch lag zwischen 24,8 und 85,7 kJ/cm³ bei der Schmelzfilamentherstellung und 10,8 und 21,5 kJ/cm³ bei der Küpenpolymerisation. Semi-empirische Gleichungen ermöglichen nun eine präzise Vorhersage des Energieverbrauchs basierend auf einfachen 3D-Druckmetriken. Die Ergebnisse unterstreichen die dringende Notwendigkeit einer Optimierung zur Steigerung der Effizienz.

- Laut einem Artikel von Refresh LED wird erläutert, wie sich der Stromverbrauch von LED-Displays auf die Betriebskosten auswirkt. Er definiert den maximalen Stromverbrauch, den Schwarzwert und den Standby-Stromverbrauch und erörtert Faktoren wie Bildschirmgröße, Helligkeit und Auflösung. Zwei Berechnungsmethoden veranschaulichen, wie ineffiziente Einstellungen und hohe Helligkeit den Verbrauch in die Höhe treiben und so den ROI und die Gesamtenergiekosten erheblich beeinflussen können.

Der hohe Stromverbrauch und die ineffiziente Hardware stellen weiterhin ein großes Hindernis für die breite Einführung der 3D-Display-Technologie dar. Solange energieeffiziente Lösungen und optimierte Hardware nicht leichter zugänglich sind, dürfte die Verbreitung von 3D-Displays in der Unterhaltungselektronik, im Automobilbereich und in der Industrie nur langsam vorankommen und nur begrenzt skalierbar sein.

Auswirkungen und aktuelles Marktszenario von Rohstoffknappheit und Lieferverzögerungen

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen unter Berücksichtigung der Auswirkungen von Rohstoffknappheit und Lieferverzögerungen sowie des aktuellen Marktumfelds. Dies ermöglicht die Bewertung strategischer Möglichkeiten, die Erstellung effektiver Aktionspläne und die Unterstützung von Unternehmen bei wichtigen Entscheidungen.

Neben dem Standardbericht bieten wir auch eine detaillierte Analyse des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Warenanalysen, Produktionsanalysen, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalysen, Lösungen zum Lieferkettenrisikomanagement, erweitertes Benchmarking und andere Dienste für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Lässt die Konjunktur nach, leiden auch Branchen. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf Preisgestaltung und Produktverfügbarkeit werden in den Marktberichten und Informationsdiensten von DBMR berücksichtigt. So sind unsere Kunden ihren Wettbewerbern in der Regel immer einen Schritt voraus, können Umsatz und Ertrag prognostizieren und ihre Gewinn- und Verlustrechnung abschätzen.

Marktumfang für 3D-Displays im asiatisch-pazifischen Raum

Der asiatisch-pazifische 3D-Display-Markt ist in sieben Segmente unterteilt, basierend auf Technologie, Typ, Zugriffsmethode, Unternehmensgröße, Anwendung, Branche und Vertriebskanal. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Technologie

- OLED

- LED

- PDP

- DLP RPTV

Typ

- Stereoskopisch

- HMD

- Volumetrische Anzeige

Zugriffsmethode

- Bildschirmbasierte Anzeige

- Mikrodisplay

Unternehmensgröße

- Große Organisationen

- Mittelständische Organisationen

- Kleine Organisationen

Anwendung

- Fernseher

- Fernseher, nach Technologie

- OLED

- LED

- PDP

- DLP RPTV

- Fernseher, nach Technologie

- Smartphones

- Smartphones, nach Technologie

- OLED

- LED

- PDP

- DLP RPTV

- Smartphones, nach Technologie

- Monitore

- Monitore, nach Technologie

- OLED

- LED

- PDP

- DLP RPTV

- Monitore, nach Technologie

- Mobile-Computing-Displays

- Mobile Computing-Displays, nach Technologie

- OLED

- LED

- PDP

- DLP RPTV

- Mobile Computing-Displays, nach Technologie

- Projektoren

- Projektoren, nach Technologie

- OLED

- LED

- PDP

- DLP RPTV

- Projektoren, nach Technologie

- HMD

- HMD, nach Technologie

- OLED

- LED

- PDP

- DLP RPTV

- HMD, nach Technologie

- Sonstiges

- Andere, nach Technologie

- OLED

- LED

- PDP

- DLP RPTV

- Andere, nach Technologie

Industrie

- Unterhaltung und Medien

- Unterhaltung und Medien, nach Typ

- Stereoskopisch

- HMD

- Volumetrische Anzeige

- Unterhaltung und Medien, nach Typ

- Werbung und Einzelhandel

- Werbung und Einzelhandel, nach Typ

- Stereoskopisch

- HMD

- Volumetrische Anzeige

- Werbung und Einzelhandel, nach Typ

- Unterhaltungselektronik

- Unterhaltungselektronik, nach Typ

- Stereoskopisch

- HMD

- Volumetrische Anzeige

- Unterhaltungselektronik, nach Typ

- Gesundheitswesen und Medizin

- Gesundheitswesen und Medizin, nach Typ

- Stereoskopisch

- HMD

- Volumetrische Anzeige

- Gesundheitswesen und Medizin, nach Typ

- Automobilindustrie

- Automobilindustrie, nach Typ

- Stereoskopisch

- HMD

- Volumetrische Anzeige

- Automobilindustrie, nach Typ

- Industrie und Wissenschaft

- Industrie und Wissenschaft, nach Typ

- Stereoskopisch

- HMD

- Volumetrische Anzeige

- Industrie und Wissenschaft, nach Typ

- Luft- und Raumfahrt und Verteidigung

- Luft- und Raumfahrt und Verteidigung, nach Typ

- Stereoskopisch

- HMD

- Volumetrische Anzeige

- Luft- und Raumfahrt und Verteidigung, nach Typ

- Sonstiges

- Andere, nach Typ

- Stereoskopisch

- HMD

- Volumetrische Anzeige

- Andere, nach Typ

Vertriebskanal

- OEM

- Ersatzteilmarkt

Regionale Analyse des 3D-Display-Marktes im asiatisch-pazifischen Raum

Der Markt wird analysiert und Erkenntnisse und Trends zur Marktgröße basieren auf Land, Technologie, Typ, Zugriffsmethode, Unternehmensgröße, Anwendung, Branche und Vertriebskanal, wie oben angegeben.

Die vom Markt abgedeckten Länder sind China, Japan, Südkorea, Indien, Singapur, Thailand, Indonesien, Malaysia, die Philippinen, Australien, Neuseeland, Taiwan, Vietnam und der Rest des asiatisch-pazifischen Raums.

Aufgrund seiner starken Produktionsbasis, staatlicher Unterstützung, des schnellen technologischen Fortschritts, der wachsenden Nachfrage nach Unterhaltungselektronik und der zunehmenden Akzeptanz in den Bereichen Gaming, Automobil und Gesundheitswesen wird China voraussichtlich den 3D-Display-Markt im asiatisch-pazifischen Raum dominieren.

Aufgrund steigender Investitionen in Forschung und Entwicklung, der zunehmenden Verbreitung von AR/VR, einer starken Verbrauchernachfrage, einer schnellen Industrialisierung und Fortschritten in der Display-Herstellungstechnologie dürfte China die am schnellsten wachsende Region im 3D-Display-Markt im asiatisch-pazifischen Raum sein.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungsketten, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit asiatisch-pazifischer Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil von 3D-Displays im asiatisch-pazifischen Raum

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für 3D-Displays im asiatisch-pazifischen Raum sind:

- Samsung Electronics Co., Ltd. (Südkorea)

- LG Electronics Inc (Südkorea)

- Leia Inc. (USA)

- Light Field Lab, Inc (USA)

- AU Optronics Corporation (Taiwan)

- Himax Technologies, Inc. (Taiwan)

- Sharp Corporation (Japan)

- Koninklijke Philips NV (Niederlande)

- Holochip Corporation (USA)

- Holoxica Ltd (Großbritannien)

- Avalon Holographics Inc (Kanada)

- HYPERVSN (Großbritannien)

- Sony Electronics Inc (USA)

- Barco NV (Belgien)

- Vanguard LED-Displays (USA)

- NanoLumens, Inc (USA)

- Magnetisch 3D (USA)

- HOLOCO GmbH (Deutschland)

- Shenzhen MUXWAVE Technology Co., Ltd (China)

- Planar3D (Finnland)

- Fujifilm Holdings Corporation (Japan)

Neueste Entwicklungen im 3D-Display-Markt im asiatisch-pazifischen Raum

- Im August 2024 präsentierte Samsung auf der Gamescom seinen brillenlosen Odyssey 3D-Monitor, der immersives Gaming neu definiert. Dieses innovative Display bietet dank Eye-Tracking- und View-Mapping-Technologie ein unvergleichliches 3D-Erlebnis und liefert atemberaubende Grafiken ohne Brille. Es verstärkt das Eintauchen ins Spiel, indem es virtuelle Umgebungen lebensechter erscheinen lässt. Mit dieser Weiterentwicklung erweitert Samsung die Grenzen der Gaming-Technologie und hebt das Spielerlebnis auf ein neues Niveau. Der Monitor wurde im Rahmen einer Partnerschaft mit KRAFTON für exklusive Spielvorschauen präsentiert, was sein Potenzial, 3D-Gaming zu revolutionieren, weiter untermauert.

- Im Februar 2025 eröffnete LG Electronics sein erstes virtuelles Produktionsstudio zur Verbesserung der Content-Erstellung. Diese hochmoderne Einrichtung integriert Echtzeit-3D-Rendering, LED-Wandtechnologie und fortschrittliche Tools für die Film- und Medienproduktion. Durch die Nutzung dieses Studios können Kreative schneller und effizienter hochwertige Inhalte produzieren, was erhebliche Vorteile für Branchen wie Film, Gaming und Virtual Reality bietet. Das Studio ermöglicht immersive, realistische Visualisierungen und optimiert die Postproduktionsprozesse, wodurch Kosten und Zeit deutlich reduziert werden.

- Im Oktober 2024 kündigte die SHARP CORPORATION die Markteinführung ihres Flaggschiff-Smartphones, des AQUOS R9 pro, an. Das Smartphone verfügt über ein 50,3-MP-Vario-Summicron-Kamerasystem, das gemeinsam mit Leica entwickelt wurde. Das Modell ist mit einer leistungsstarken Snapdragon 8s Gen 3 CPU, 12 GB RAM und einem fortschrittlichen Wärmeableitungssystem ausgestattet. Es unterstützt 240-Hz-Pro-IGZO-OLED-Displays und verfügt über einen generativen KI-Telefonassistenten. Die Markteinführung in Japan ist für Dezember 2024 geplant. Es bietet Nutzern verbesserte Leistung, insbesondere in den Bereichen Fotografie, Gaming und Multitasking. Die KI- und Kamerafunktionen des Geräts verbessern das Benutzererlebnis und die Content-Erstellung.

- Im Oktober 2024 erhielt Avalon Holographics von der Regierung von Neufundland und Labrador 1,02 Millionen US-Dollar an Fördermitteln, um die Mobilität seines holografischen Displaytisches NOVAC zu verbessern. Diese Mittel sollen dazu beitragen, den Tisch für einfacheren Transport und Versand zu optimieren und so den Einsatz im asiatisch-pazifischen Raum zu ermöglichen. Die Verbesserungen sollen zudem die Montage rationalisieren, den Versand optimieren und das Benutzererlebnis verbessern und Avalon als führenden Anbieter holografischer Displaytechnologie im asiatisch-pazifischen Raum positionieren. Das Projekt soll bis Mai 2025 abgeschlossen sein und soll die Wettbewerbsfähigkeit von Avalon stärken und gleichzeitig durch technologische Innovationen zum Wirtschaftswachstum von Neufundland und Labrador beitragen.

- Im Mai 2024 brachte Leia Inc. die Immersity AI-Plattform auf den Markt, ein neues Tool zur Konvertierung von 2D-Bildern und -Videos in immersive 3D-Inhalte. Dank fortschrittlicher Neural Depth Mapping-Technologie ermöglicht es schnelle und hochwertige 3D-Konvertierungen. Die Plattform bietet Entwicklern eine benutzerfreundliche Oberfläche und unterstützt verschiedene XR-Geräte. Mit diesem Tool können Nutzer digitale Inhalte in fesselnde 3D-Visuals umwandeln und so das Engagement in verschiedenen Branchen wie Reisen, digitaler Kunst und Branding steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 DBMR-Lieferantenanteilsanalyse

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.1.1 Bedrohung durch neue Marktteilnehmer

4.1.2 Bedrohung durch Ersatzstoffe

4.1.3 VERHANDLUNGSMACHT DER KÄUFER

4.1.4 VERHANDLUNGSMACHT DER LIEFERANTEN

4.1.5 WETTBEWERBSRIVALITÄT

4.2 Eine vergleichende Analyse von 3D-Anzeigetechnologien mit und ohne bloßes Auge

4.2.1 BENUTZERERLEBNIS

4.2.2 TECHNOLOGISCHE ANSÄTZE

4.2.2.1 Stereoskopisches 3D

4.2.2.2 AKTIVE SHUTTERBRILLE

4.2.2.3 POLARISIERTE BRILLE

4.2.3 ANWENDUNGEN

4.2.4 HERAUSFORDERUNGEN

4.2.5 SCHLUSSFOLGERUNG

4.3 UNTERNEHMENSVERGLEICHSANALYSE

4.4 MATRIX DER UNTERNEHMENSSERVICEPLATTFORM

4.5 EUROPÄISCHE BRANCHENANALYSE & ZUKUNFTSSZENARIO

4.5.1 REGIONALE ANNAHME UND TRENDS

4.5.2 TECHNOLOGISCHE INNOVATIONEN IN EUROPA

4.5.3 Verbrauchertrends und Verhaltenseinblicke

4.5.4 REGULATORISCHES UMFELD UND STANDARDISIERUNG

4.5.5 ZUKÜNFTIGE TRENDS UND PROGNOSE

4.6 ENTWICKLUNG DER 3D-ANZEIGE AUF DEM MARKT

4.7 Interne vs. extern (durch Dritte) Implementierung

4.7.1 IN-HOUSE-IMPLEMENTIERUNG

4.7.1.1 KUNDENSTAMM

4.7.1.2 SERVICEPOSITIONIERUNG

4.7.1.3 KUNDENFEEDBACK/BEWERTUNG

4.7.1.4 ANWENDUNGSREICHWEITE

4.7.1.5 SERVICE-PLATTFORM-MATRIX

4.8 AUSGEGLIEDERTE (DRITTANBIETER-)IMPLEMENTIERUNG

4.8.1.1 KUNDENSTAMM

4.8.1.2 SERVICEPOSITIONIERUNG

4.8.1.3 KUNDENFEEDBACK/BEWERTUNG

4.8.1.4 ANWENDUNGSREICHWEITE

4.8.1.5 SERVICE-PLATTFORM-MATRIX

4.8.2 STRATEGISCHE ÜBERLEGUNGEN

4.9 Umsatzchancen für neue und aufstrebende Unternehmen

4.1 Patentanalyse

4.10.1 KATEGORIEN VON 3D-DISPLAY-PATENTEN

4.10.1.1 Stereoskopische und autostereoskopische Displays

4.10.1.2 HOLOGRAPHISCHE UND LICHTFELD-3D-DISPLAYS

4.10.1.3 AR/VR-BASIERTE 3D-DISPLAY-INNOVATIONEN

4.10.1.4 Gestengesteuerte und KI-gesteuerte 3D-Displays

4.10.2 Trends bei Patentanmeldungen und Auswirkungen auf den Markt

4.10.3 RECHTLICHE HERAUSFORDERUNGEN UND PATENTSTREITIGKEITEN

4.10.4 SCHLUSSFOLGERUNG

4.11 Kartierung der Marktdurchdringung und Wachstumsperspektiven

4.11.1 Marktdurchdringungsanalyse

4.11.1.1 REGIONALE DURCHDRINGUNG UND MARKTANTEILE

4.11.1.1.1 NORDAMERIKA (HOHE DURCHDRINGUNG, MODERATES WACHSTUM)

4.11.1.1.2 ASIEN-PAZIFIK (MODERATE DURCHDRINGUNG, STARKES WACHSTUM)

4.11.1.1.3 EUROPA (MODERATE DURCHDRINGUNG, MODERATES WACHSTUM)

4.11.1.1.4 SÜDAMERIKA, NAHER OSTEN UND AFRIKA (GERINGE DURCHDRINGUNG, HOHES WACHSTUMSPOTENZIAL)

4.11.1.2 BRANCHENSPEZIFISCHE DURCHDRINGUNG

4.11.1.2.1 GAMING & UNTERHALTUNG (HOHE DURCHDRINGUNG, STARKES WACHSTUM)

4.11.1.2.2 GESUNDHEITSWESEN & MEDIZINISCHE BILDGEBUNG (MITTLERE DURCHDRINGUNG, STARKES WACHSTUM)

4.11.1.2.3 AUTOMOBILINDUSTRIE (MITTLERE DURCHDRINGUNG, STARKES WACHSTUM)

4.11.1.2.4 EINZELHANDEL & WERBUNG (GERINGE DURCHDRINGUNG, STARKES WACHSTUM)

4.11.1.2.5 BILDUNG UND AUSBILDUNG (GERINGE DURCHDRINGUNG, STARKES WACHSTUM)

4.11.2 KARTIERUNG DER WACHSTUMSPERSPEKTIVEN

4.11.2.1 WICHTIGE WACHSTUMSTREIBER

4.11.2.2 HERAUSFORDERUNGEN UND MARKTBARRIEREN

4.11.2.3 ZUKÜNFTIGE WACHSTUMSCHANCEN

4.11.3 SCHLUSSFOLGERUNG

4.12 TECHNOLOGIEMATRIX

4.13 TECHNOLOGIE-TRENDANALYSE (2020–2024)

4.13.1 EINLEITUNG

4.13.1.1 ROLLE DER TECHNOLOGIE BEI DER GESTALTUNG DER BRANCHE UND DES VERBRAUCHERERLEBNISSES

4.13.2 WICHTIGE TECHNOLOGISCHE ENTWICKLUNGEN (2020–2024)

4.13.2.1 DURCHBRÜCHE IN DER 3D-DISPLAY-TECHNOLOGIE

4.13.2.2 INTEGRATION VON 3D IN NEUE GERÄTE (AR/VR, AUTOMOTIVE, WEARABLES)

4.13.2.3 VERBESSERTES SEHERLEBNIS

4.13.3 AUTOSTEREOSKOPISCHE 3D-DISPLAYS

4.13.3.1 Entwicklung des 3D ohne Brille

4.13.3.2 NEUE TECHNIKEN FÜR VERBESSERTE SICHTWINKEL UND TIEFENWAHRNEHMUNG

4.13.3.3 Verbraucherakzeptanz und Markttrends

4.13.4 MINI-LED- & OLED-TECHNOLOGIEN

4.13.4.1 EINFLUSS VON MINI-LED UND OLED AUF VERBESSERTE 3D-QUALITÄT

4.13.4.2 VORTEILE BEI KONTRAST, HELLIGKEIT UND FARBWIEDERGABE

4.13.5 KI & MASCHINELLES LERNEN IN 3D-DISPLAYS

4.13.5.1 KI/ML-ANWENDUNGEN BEIM RENDERING UND DER OPTIMIERUNG

4.13.5.2 PERSONALISIERTE SEHERLEBNISSE

4.13.5.3 LÖSUNGEN GEGEN REISEKRANKHEIT UND KOMFORT

4.13.6 ZUKÜNFTIGE TRENDS UND PROGNOSE (2023-2025)

4.13.6.1 NEUE TECHNOLOGIEN FÜR 3D-DISPLAYS

4.13.6.2 Marktwachstumsprognosen

4.13.6.3 3D-DISPLAYS IN UNTERHALTUNGSELEKTRONIK, GAMING UND MEHR

4.13.7 HERAUSFORDERUNGEN

4.13.8 SCHLUSSFOLGERUNG

4.14 Anwendungsfallanalyse

5 REGULATORISCHE STANDARDS

5.1 WICHTIGE REGULIERUNGSSTELLEN UND STANDARDS

5.1.1 INTERNATIONALE NORMUNGSORGANISATIONEN

5.1.2 REGIONALE REGULIERUNGSSTELLEN

5.2 SICHERHEITS- UND GESUNDHEITSVORSCHRIFTEN FÜR 3D-DISPLAYS

5.2.1 AUGENSCHUTZ UND SEHKOMFORT

5.2.2 GESUNDHEITLICHE BEDENKEN IM ZUSAMMENHANG MIT 3D-ANSICHT

5.2.3 ELEKTROMAGNETISCHE STRAHLUNG UND EMISSIONEN

5.3 UMWELT- UND NACHHALTIGKEITSSTANDARDS

5.3.1 ENERGIEEFFIZIENZ UND UMWELTFREUNDLICHES DESIGN

5.3.2 Einschränkungen für gefährliche Stoffe

5.4 GEISTIGES EIGENTUM (IP) UND LIZENZIERUNGSSTANDARDS

5.4.1 Patent- und Lizenzanforderungen

5.4.2 Urheberrechts- und Inhaltsbestimmungen

5.5 BRANCHENSPEZIFISCHE VORSCHRIFTEN UND ZERTIFIZIERUNGEN

5.5.1 Automobilindustrie

5.5.2 GESUNDHEITSWESEN UND MEDIZINISCHE BILDGEBUNG

5.5.3 LUFTFAHRT UND MILITÄR

5.6 SCHLUSSFOLGERUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 WACHSENDE NACHFRAGE NACH 3D-INHALTEN UND UNTERHALTUNG

6.1.2 FORTSCHRITTE UND INNOVATIONEN IN DER DISPLAYTECHNOLOGIE

6.1.3 Steigende Verbreitung von 3D-Displays im Gesundheitswesen und in der medizinischen Bildgebung

6.1.4 WACHSENDE POPULARITÄT VON METAVERSE- UND AR/VR-TECHNOLOGIEN (AUGMENTED REALITY (AR) & VIRTUAL REALITY (VR))

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN DER 3D-DISPLAYTECHNOLOGIEN

6.2.2 EINGESCHRÄNKTE VERFÜGBARKEIT VON INHALTEN UND KOMPATIBILITÄTSPROBLEME

6.3 CHANCEN

6.3.1 Steigende Nutzung von 3D-Displays in Bildung und Ausbildung

6.3.2 INTEGRATION VON KI & IOT IN 3D-DISPLAYS

6.3.3 Ausbau von 3D-Displays in der Unterhaltungselektronik und Automobilindustrie

6.4 HERAUSFORDERUNGEN

6.4.1 HOHER STROMVERBRAUCH UND HARDWARE-EINSCHRÄNKUNGEN

6.4.2 LANGSAME ANNAHME IN TRADITIONELLEN MÄRKTEN WIE WERBUNG UND EINZELHANDEL

7. ASIEN-PAZIFIK 3D-DISPLAY-MARKT, NACH TECHNOLOGIE

7.1 ÜBERSICHT

7,2 OLED

7.3 LED

7.4 PDP

7,5-Zoll-DLP-RPTV

8. 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK, NACH TYP

8.1 ÜBERSICHT

8.2 STEREOSKOPISCH

8.3 HMD

8.4 VOLUMETRISCHE ANZEIGE

9. ASIEN-PAZIFISCHER 3D-DISPLAY-MARKT, NACH ZUGRIFFSMETHODE

9.1 ÜBERSICHT

9.2 BILDSCHIRMBASIERTE ANZEIGE

9.3 MIKRO-DISPLAY

10. ASIEN-PAZIFIK-MARKT FÜR 3D-DISPLAYS, NACH UNTERNEHMENSGRÖSSE

10.1 ÜBERSICHT

10.2 GROSSORGANISATIONEN

10.3 MITTELGROSSE ORGANISATIONEN

10.4 KLEINE ORGANISATIONEN

11 ASIEN-PAZIFISCHER 3D-DISPLAY-MARKT, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 FERNSEHER

11.2.1 FERNSEHER, NACH TECHNOLOGIE

11.3 SMARTPHONES

11.3.1 SMARTPHONES, NACH TECHNOLOGIE

11.4 MONITORE

11.4.1 MONITORE, NACH TECHNOLOGIE

11.5 MOBILE COMPUTERDISPLAYS

11.5.1 MOBILE COMPUTERDISPLAYS NACH TECHNOLOGIE

11.6 PROJEKTOREN

11.6.1 PROJEKTOREN, NACH TECHNOLOGIE

11.7 HMD

11.7.1 HMD, NACH TECHNOLOGIE

11.8 SONSTIGES

11.8.1 ANDERE, NACH TECHNOLOGIE

12. 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH BRANCHEN

12.1 ÜBERSICHT

12.2 UNTERHALTUNG UND MEDIEN

12.2.1 UNTERHALTUNG UND MEDIEN, NACH ART

12.3 WERBUNG UND EINZELHANDEL

12.3.1 WERBUNG UND EINZELHANDEL, NACH ART

12.4 UNTERHALTUNGSELEKTRONIK

12.4.1 UNTERHALTUNGSELEKTRONIK, NACH TYP

12.5 GESUNDHEITSWESEN UND MEDIZIN

12.5.1 GESUNDHEITSWESEN UND MEDIZIN, NACH ART

12.6 AUTOMOBIL

12.6.1 AUTOMOBIL, NACH TYP

12.7 INDUSTRIE UND WISSENSCHAFT

12.7.1 INDUSTRIE UND WISSENSCHAFT, NACH ART

12.8 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG

12.8.1 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG, NACH ART

12.9 SONSTIGES

12.9.1 ANDERE, NACH TYP

13. ASIEN-PAZIFIK-MARKT FÜR 3D-DISPLAYS, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 OEM

13.3 Aftermarket

14. Asien-Pazifik-Markt für 3D-Displays, nach Regionen

14.1 ASIEN-PAZIFIK

14.1.1 CHINA

14.1.2 JAPAN

14.1.3 SÜDKOREA

14.1.4 INDIEN

14.1.5 SINGAPUR

14.1.6 THAILAND

14.1.7 INDONESIEN

14.1.8 MALAYSIA

14.1.9 PHILIPPINEN

14.1.10 AUSTRALIEN

14.1.11 NEUSEELAND

14.1.12 VIETNAM

14.1.13 RESTLICHER ASIEN-PAZIFIK-RAUM

15 3D-DISPLAY-MARKT: UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16 SWOT-ANALYSE

17 FIRMENPROFILE

17.1 SAMSUNG

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 UNTERNEHMENSAKTIENANALYSE

17.1.4 PRODUKTPORTFOLIO

17.1.5 JÜNGSTE ENTWICKLUNG

17.2 SONY ELECTRONICS INC.

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 UNTERNEHMENSAKTIENANALYSE

17.2.4 PRODUKTPORTFOLIO

17.2.5 NEUESTE UPDATES

17.3 LG ELECTRONICS

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 UNTERNEHMENSAKTIENANALYSE

17.3.4 PRODUKTPORTFOLIO

17.3.5 JÜNGSTE ENTWICKLUNGEN

17.4 SHARP CORPORATION

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 UNTERNEHMENSAKTIENANALYSE

17.4.4 PRODUKTPORTFOLIO

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 AUO CORPORATION

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 UNTERNEHMENSAKTIENANALYSE

17.5.4 PRODUKTPORTFOLIO

17.5.5 AKTUELLE NACHRICHTEN

17.6 AVALON HOLOGRAPHICS INC.

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 JÜNGSTE ENTWICKLUNG

17.7 BARCO

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 Umsatzanalyse

17.7.3 PRODUKTPORTFOLIO

17.7.4 JÜNGSTE ENTWICKLUNG

17.8 FUJIFILM CORPORATION

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 JÜNGSTE ENTWICKLUNG

17.9 HIMAX TECHNOLOGIES, INC

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 Umsatzanalyse

17.9.3 PRODUKTPORTFOLIO

17.9.4 JÜNGSTE ENTWICKLUNG

17.1 HOLOCHIP CORPORATION

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 AKTUELLE NACHRICHTEN

17.10.4 NEUESTE ENTWICKLUNGEN

17.11 HOLOCO GMBH

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 JÜNGSTE ENTWICKLUNG

17.12 HOLOXICA LTD

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 PRODUKTPORTFOLIO

17.12.3 JÜNGSTE ENTWICKLUNG

17.13 HYPERVSN

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 NEUE ENTWICKLUNG

17.14 KONINKLIJKE PHILIPS NV

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 NEUESTE ENTWICKLUNG

17.15 LEIA INC.

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 PRODUKTPORTFOLIO

17.15.3 NEUESTE ENTWICKLUNGEN

17.16 LIGHT FIELD LAB, INC.

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 PRODUKTPORTFOLIO

17.16.3 NEUE ENTWICKLUNG

17.17 MAGNETIC MEDIA HOLDINGS, INC.

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 PRODUKTPORTFOLIO

17.17.3 NEUE ENTWICKLUNG

17.18 NANOLUMENS, INC

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 PRODUKTPORTFOLIO

17.18.3 NEUE ENTWICKLUNG

17.19 PLANAR3D

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 PRODUKTPORTFOLIO

17.19.3 JÜNGSTE ENTWICKLUNG

17.2 SHENZHEN MUXWAVE TECHNOLOGY CO., LTD.

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 PRODUKTPORTFOLIO

17.20.3 NEUE ENTWICKLUNG

17.21 VANGUARD LED-ANZEIGEN.

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 PRODUKTPORTFOLIO

17.21.3 JÜNGSTE ENTWICKLUNG

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 VERGLEICHENDE UNTERNEHMENSANALYSE

TABELLE 2 MATRIX DER UNTERNEHMENSSERVICEPLATTFORMEN

TABELLE 3: ENTWICKLUNG DER 3D-ANZEIGE AUF DEM MARKT

TABELLE 4 TECHNOLOGIEMATRIX

TABELLE 5: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK: ANWENDUNGSFALLANALYSE

TABELLE 6: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 7: OLED-MARKT IM 3D-DISPLAYRAUM IM ASIEN-PAZIFIK, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: LED-MARKT IM 3D-DISPLAYRAUM IM ASIEN-PAZIFIK, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: PDP IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 10: DLP-RPTV-MARKT IM 3D-DISPLAY-RAUM IM ASIEN-PAZIFIK, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 12: MARKT FÜR STEREOSKOPISCHE 3D-DISPLAYS IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13: HMD IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14: ASIEN-PAZIFIK – VOLUMETRISCHE ANZEIGEN IM 3D-DISPLAY-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH ZUGRIFFSMETHODE, 2018–2032 (TAUSEND USD)

TABELLE 16: BILDSCHIRMBASIERTES DISPLAY IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17: Asien-Pazifik-Markt für Mikrodisplays im 3D-Display, nach Region, 2018–2032 (Tausend USD)

TABELLE 18: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 19: Große Unternehmen im asiatisch-pazifischen Raum auf dem Markt für 3D-Displays, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 20: MITTELSTÄNDISCHE UNTERNEHMEN IM ASIEN-PAZIFISCHEN RAUM IM 3D-DISPLAY-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 21: Kleine Unternehmen im asiatisch-pazifischen Raum auf dem Markt für 3D-Displays, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 22: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 23: FERNSEHER IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (IN TAUSEND USD)

TABELLE 24: FERNSEHER IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 25: SMARTPHONES IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26: SMARTPHONES IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 27: MONITORE IM ASIEN-PAZIFISCHEN 3D-DISPLAY-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28: MONITORE IM ASIEN-PAZIFIK-RAUM IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 29: MOBILE COMPUTERDISPLAYS IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 30: MOBILE COMPUTERDISPLAYS IM 3D-DISPLAYMARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 31: Projektoren im asiatisch-pazifischen Raum auf dem Markt für 3D-Displays, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 32: Projektoren im asiatisch-pazifischen Raum auf dem 3D-Displaymarkt, nach Technologie, 2018–2032 (in TAUSEND USD)

TABELLE 33: HMD IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34: HMD IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 35: ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 36: ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 37: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH BRANCHEN, 2018–2032 (TAUSEND USD)

TABELLE 38: UNTERHALTUNG UND MEDIEN IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39: UNTERHALTUNG UND MEDIEN IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 40: WERBUNG UND EINZELHANDEL IM ASIEN-PAZIFISCHEN 3D-DISPLAY-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41: WERBUNG UND EINZELHANDEL IM ASIEN-PAZIFISCHEN 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 42: UNTERHALTUNGSELEKTRONIK IM ASIEN-PAZIFISCHEN MARKT IM 3D-DISPLAY-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 43: MARKT FÜR UNTERHALTUNGSELEKTRONIK IM ASIEN-PAZIFISCHEN RAUM IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 44: GESUNDHEITSWESEN UND MEDIZIN IM ASIEN-PAZIFISCHEN RAUM FÜR 3D-DISPLAYS, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 45: GESUNDHEITSWESEN UND MEDIZIN IM ASIEN-PAZIFISCHEN RAUM FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 46: AUTOMOBILMARKT IM ASIEN-PAZIFIK-RAUM MIT 3D-DISPLAYS, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 47: AUTOMOBILMARKT IM ASIEN-PAZIFIK-RAUM MIT 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 48: Industrie- und Wissenschaftsmarkt für 3D-Displays im asiatisch-pazifischen Raum, nach Regionen, 2018–2032 (in TAUSEND USD)

TABELLE 49: Industrie- und Wissenschaftsmarkt für 3D-Displays im asiatisch-pazifischen Raum, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 50: LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM 3D-DISPLAY-RAUM IM ASIEN-PAZIFISCHEN MÄRKTE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 51: LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM 3D-DISPLAY-RAUM IM ASIEN-PAZIFISCHEN MÄRKTE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 52: ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 53: ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 54: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 55: OEM-MARKT FÜR 3D-DISPLAYS IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 56 ASIEN-PAZIFIK-AFTERMARKT IM 3D-DISPLAY-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 57: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 58: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 59: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 60: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH ZUGRIFFSMETHODE, 2018–2032 (TAUSEND USD)

TABELLE 61: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 62: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 63: FERNSEHER IM 3D-DISPLAYMARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 64: SMARTPHONES IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 65: MONITORE IM ASIEN-PAZIFIK-RAUM IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 66: MOBILE COMPUTERDISPLAYS IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 67: Projektoren im asiatisch-pazifischen Raum auf dem 3D-Displaymarkt, nach Technologie, 2018–2032 (in TAUSEND USD)

TABELLE 68: HMD IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 69: ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 70: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH BRANCHEN, 2018–2032 (TAUSEND USD)

TABELLE 71: UNTERHALTUNG UND MEDIEN IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 72: WERBUNG UND EINZELHANDEL IM ASIEN-PAZIFISCHEN 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 73: MARKT FÜR UNTERHALTUNGSELEKTRONIK IM ASIEN-PAZIFISCHEN RAUM IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 74: GESUNDHEITSWESEN UND MEDIZIN IM ASIEN-PAZIFISCHEN RAUM FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 75: AUTOMOBILMARKT IM ASIEN-PAZIFIK-RAUM MIT 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 76: INDUSTRIELLER UND WISSENSCHAFTLICHER MARKT FÜR 3D-DISPLAYS IM ASIEN-PAZIFISCHEN RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 77: LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM ASIEN-PAZIFISCHEN 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 78: ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 79: 3D-DISPLAY-MARKT IM ASIEN-PAZIFIK-RAUM, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 80 CHINA-MARKT FÜR 3D-DISPLAYS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 81 CHINA-MARKT FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 82 CHINA-MARKT FÜR 3D-DISPLAYS, NACH ZUGRIFFSMETHODE, 2018–2032 (TAUSEND USD)

TABELLE 83 CHINA-MARKT FÜR 3D-DISPLAYS, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 84 CHINA-MARKT FÜR 3D-DISPLAYS, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 85: CHINA-FERNSEHER IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 86 CHINA-SMARTPHONES IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 87 CHINA-MONITORE IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 88 CHINA: MOBILE COMPUTERDISPLAYS IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 89: CHINA-PROJEKTOREN IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 90 CHINA HMD IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 91 CHINA – ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 92 CHINA-MARKT FÜR 3D-DISPLAYS, NACH BRANCHEN, 2018–2032 (TAUSEND USD)

TABELLE 93 CHINA-MARKT FÜR UNTERHALTUNG UND MEDIEN IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 94 CHINA: WERBUNG UND EINZELHANDEL IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95 CHINA-MARKT FÜR UNTERHALTUNGSELEKTRONIK IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 96 CHINA-MARKT FÜR GESUNDHEITSWESEN UND MEDIZIN IN 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 97 CHINA AUTOMOBILMARKT IN 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 98 CHINA: INDUSTRIELLER UND WISSENSCHAFTLICHER MARKT FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 99 CHINA AEROSPACE AND DEFENSE IN 3D DISPLAY MARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 100 CHINA: ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 101 CHINA-MARKT FÜR 3D-DISPLAYS, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 102 JAPANISCHER 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 103 JAPANISCHER 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 104 JAPANISCHER 3D-DISPLAY-MARKT, NACH ZUGRIFFSMETHODE, 2018–2032 (TAUSEND USD)

TABELLE 105 JAPANISCHER 3D-DISPLAY-MARKT, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 106 JAPANISCHER 3D-DISPLAY-MARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 107 JAPANISCHER FERNSEHER IM 3D-DISPLAYMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 108 JAPANISCHER SMARTPHONE-MARKT FÜR 3D-DISPLAYS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 109 JAPANISCHE MONITORE AUF DEM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 110 JAPANISCHER MARKT FÜR MOBILCOMPUTER-DISPLAYS IM 3D-DISPLAY, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 111 JAPANISCHE PROJEKTOREN AUF DEM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 112 JAPANISCHER HMD IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 113 JAPAN ANDERE ANBIETER AUF DEM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 114 JAPANISCHER 3D-DISPLAY-MARKT, NACH BRANCHEN, 2018–2032 (TAUSEND USD)

TABELLE 115 JAPANISCHER MARKT FÜR UNTERHALTUNG UND MEDIEN IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 116 JAPANISCHER WERBUNGS- UND EINZELHANDELSMARKT FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 117 JAPANISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 118 JAPANISCHER MARKT FÜR GESUNDHEITSWESEN UND MEDIZIN IN 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 119 JAPANISCHER MARKT FÜR AUTOMOBILE IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 120 JAPANISCHER INDUSTRIE- UND WISSENSCHAFTLICHER MARKT FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 121 JAPANISCHER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM 3D-DISPLAY-BEREICH, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 122 JAPANISCHE ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 123 JAPANISCHER 3D-DISPLAY-MARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 124 SÜDKOREANISCHER 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 125 SÜDKOREANISCHER 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 126 SÜDKOREANISCHER 3D-DISPLAY-MARKT, NACH ZUGRIFFSMETHODE, 2018–2032 (TAUSEND USD)

TABELLE 127 SÜDKOREANISCHER 3D-DISPLAY-MARKT, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 128 SÜDKOREANISCHER 3D-DISPLAY-MARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 129 SÜDKOREA: FERNSEHER IM 3D-DISPLAYMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 130 SÜDKOREA: SMARTPHONES IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 131 SÜDKOREA: MONITORE AUF DEM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 132 SÜDKOREA: MOBILE COMPUTERDISPLAYS IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 133 SÜDKOREA: PROJEKTOREN AUF DEM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 134 SÜDKOREA: HMD IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 135 SÜDKOREA – ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 136 SÜDKOREANISCHER 3D-DISPLAY-MARKT, NACH BRANCHEN, 2018–2032 (TAUSEND USD)

TABELLE 137 SÜDKOREA: UNTERHALTUNG UND MEDIEN IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 138 SÜDKOREA: WERBUNG UND EINZELHANDEL IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 139 SÜDKOREANISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140 SÜDKOREANISCHER MARKT FÜR GESUNDHEITSWESEN UND MEDIZIN IN 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 141 SÜDKOREANISCHER MARKT FÜR AUTOMOBILE IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 142 SÜDKOREA: INDUSTRIELLER UND WISSENSCHAFTLICHER MARKT FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 143 SÜDKOREA: LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 144 SÜDKOREA – ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 145 SÜDKOREANISCHER 3D-DISPLAY-MARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 146: INDISCHER 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 147: INDISCHER 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 148 INDISCHER 3D-DISPLAY-MARKT, NACH ZUGRIFFSMETHODE, 2018–2032 (TAUSEND USD)

TABELLE 149: INDISCHER 3D-DISPLAY-MARKT NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 150: INDISCHER 3D-DISPLAY-MARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 151: INDISCHER MARKT FÜR FERNSEHER MIT 3D-DISPLAY, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 152: INDISCHER SMARTPHONE-MARKT FÜR 3D-DISPLAYS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 153: MONITORE IM 3D-DISPLAY-MARKT IN INDIEN, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 154 INDIEN: MOBILE COMPUTERDISPLAYS IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 155: INDISCHE PROJEKTOREN AUF DEM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 156 INDIEN: HMD IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 157 INDIEN, ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 158: INDISCHER 3D-DISPLAY-MARKT, NACH BRANCHEN, 2018–2032 (TAUSEND USD)

TABELLE 159 INDISCHER MARKT FÜR UNTERHALTUNG UND MEDIEN IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 160 INDIEN: WERBUNG UND EINZELHANDEL IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 161 INDISCHER MARKT FÜR UNTERHALTUNGSELEKTRONIK IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 162 INDISCHER MARKT FÜR GESUNDHEITSWESEN UND MEDIZIN IN 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 163 INDISCHER MARKT FÜR AUTOMOBILE IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 164 INDISCHER INDUSTRIE- UND WISSENSCHAFTLICHER MARKT FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 165: INDISCHER MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 166 INDIEN, ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 167 INDISCHER 3D-DISPLAY-MARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 168 SINGAPUR-MARKT FÜR 3D-DISPLAYS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 169 SINGAPUR-MARKT FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 170 SINGAPUR-MARKT FÜR 3D-DISPLAYS, NACH ZUGRIFFSMETHODE, 2018–2032 (TAUSEND USD)

TABELLE 171 SINGAPUR-MARKT FÜR 3D-DISPLAYS, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 172 SINGAPUR 3D-DISPLAY-MARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 173 SINGAPUR-FERNSEHER IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 174: SINGAPUR-SMARTPHONES IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 175: SINGAPUR-MONITORE AUF DEM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 176 SINGAPUR: MOBILE COMPUTERDISPLAYS IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 177: SINGAPUR-PROJEKTOREN AUF DEM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 178 SINGAPUR HMD IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 179: ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT IN SINGAPUR, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 180 SINGAPUR-MARKT FÜR 3D-DISPLAYS, NACH BRANCHEN, 2018–2032 (TAUSEND USD)

TABELLE 181 SINGAPUR-MARKT FÜR UNTERHALTUNG UND MEDIEN IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 182 SINGAPUR – WERBUNG UND EINZELHANDEL IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 183 SINGAPURER MARKT FÜR UNTERHALTUNGSELEKTRONIK IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 184 SINGAPUR – GESUNDHEITSWESEN UND MEDIZIN – MARKT FÜR 3D-ANZEIGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 185 SINGAPUR – MARKT FÜR AUTOMOBILE IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 186 SINGAPUR – INDUSTRIELLER UND WISSENSCHAFTLICHER MARKT FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 187 SINGAPUR: LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 188 SINGAPUR – ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 189 SINGAPUR-MARKT FÜR 3D-DISPLAYS, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 190 THAILANDS 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 191 THAILANDS 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 192 THAILANDS 3D-DISPLAY-MARKT, NACH ZUGRIFFSMETHODE, 2018–2032 (TAUSEND USD)

TABELLE 193 THAILANDS 3D-DISPLAY-MARKT, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 194 THAILANDS 3D-DISPLAY-MARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 195: THAILAND: FERNSEHER IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 196: THAILAND: SMARTPHONES IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 197 THAILAND: MONITORE AUF DEM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 198 THAILAND: MOBILE COMPUTERDISPLAYS IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 199: THAILANDS PROJEKTOREN AUF DEM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 200 THAILAND HMD IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 201 THAILAND, ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 202 THAILANDS 3D-DISPLAY-MARKT, NACH BRANCHE, 2018–2032 (TAUSEND USD)

TABELLE 203 THAILAND: UNTERHALTUNG UND MEDIEN IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 204 THAILAND: WERBUNG UND EINZELHANDEL IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 205 THAILAND – MARKT FÜR UNTERHALTUNGSELEKTRONIK IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 206 THAILAND – GESUNDHEITSWESEN UND MEDIZIN – MARKT FÜR 3D-ANZEIGEN, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 207 THAILAND – MARKT FÜR AUTOMOBILE IM 3D-DISPLAY, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 208 THAILANDS INDUSTRIELLER UND WISSENSCHAFTLICHER MARKT FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 209 THAILANDS LUFT- UND RAUMFAHRT- UND VERTEIDIGUNGSMARKT FÜR 3D-DISPLAYS, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 210 THAILAND – ANDERE UNTERNEHMEN IM 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 211 THAILANDS 3D-DISPLAY-MARKT, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 212 INDONESISCHER 3D-DISPLAY-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 213 INDONESISCHER 3D-DISPLAY-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)