Asia Pacific Active Medical Implantable Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.06 Billion

USD

11.83 Billion

2025

2033

USD

5.06 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 5.06 Billion | |

| USD 11.83 Billion | |

| % | |

|

Marktsegmentierung für aktive implantierbare Medizinprodukte im asiatisch-pazifischen Raum nach Produkt (Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Kardioverter-Defibrillatoren, implantierbare Herzschrittmacher, Augenimplantate, Neurostimulatoren, aktive implantierbare Hörgeräte, ventrikuläre Unterstützungssysteme, implantierbare Herzmonitore/einsetzbare Ereignisrekorder, Brachytherapie, implantierbare Glukosemonitore, Fußheberimplantate, Schulterimplantate, implantierbare Infusionspumpen und implantierbares Zubehör), Operationsart (traditionelle und minimalinvasive Verfahren), Eingriff (neurovaskulär, kardiovaskulär, Hörgeräte und Sonstige), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für aktive medizinische Implantate im asiatisch-pazifischen Raum

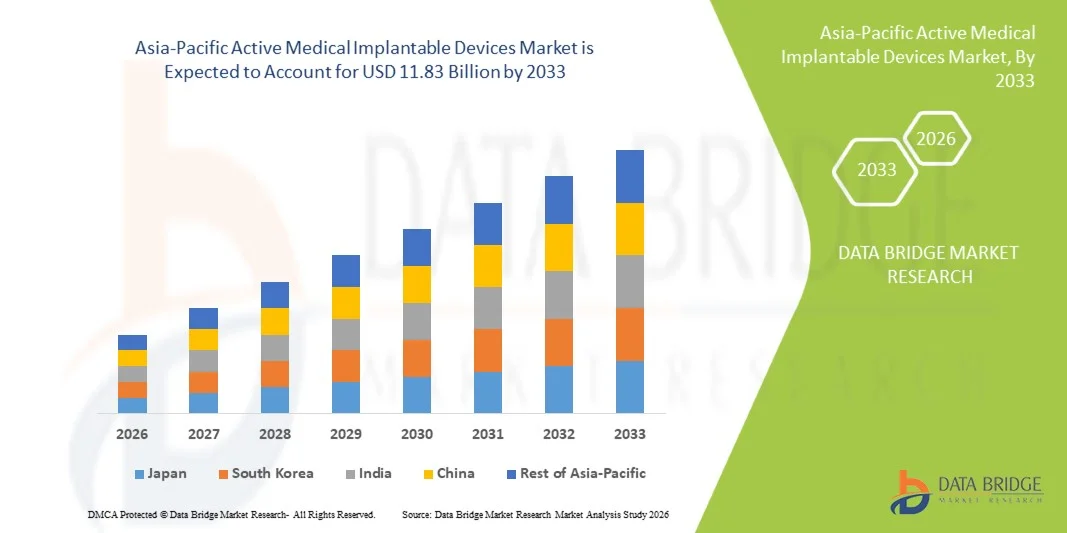

- Der Markt für aktive implantierbare medizinische Geräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 5,06 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,83 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den rasanten Anstieg chronischer Erkrankungen, den damit einhergehenden Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung fortschrittlicher Implantattechnologien in wichtigen Ländern wie China, Indien und Japan angetrieben, was wiederum zu höheren Eingriffszahlen und einer stärkeren Geräteakzeptanz führt.

- Darüber hinaus tragen das wachsende Bewusstsein der Patienten, Verbesserungen in der chirurgischen und Implantattechnologie sowie unterstützende politische Reformen, die den Zugang und die Bezahlbarkeit verbessern, dazu bei, dass aktive Implantate in der Region zu wichtigen Bestandteilen moderner Therapiestrategien werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung aktiver medizinischer Implantate und fördern so das Wachstum der Branche erheblich.

Marktanalyse für aktive medizinische Implantate im asiatisch-pazifischen Raum

- Aktive implantierbare Medizinprodukte, darunter Geräte zur kardialen Resynchronisationstherapie, implantierbare Kardioverter-Defibrillatoren, Herzschrittmacher, Neurostimulatoren und aktive Hörimplantate, gewinnen aufgrund ihrer therapeutischen Wirksamkeit, minimalinvasiven Implantationsverfahren und der Integration mit fortschrittlichen Überwachungstechnologien zunehmend an Bedeutung für die Behandlung chronischer und lebensbedrohlicher Erkrankungen in Krankenhäusern, Fachkliniken und ambulanten Operationszentren.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch die zunehmende Verbreitung von Herz-Kreislauf-, neurologischen und sensorischen Störungen, den Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein der Patienten für fortschrittliche implantierbare Lösungen angetrieben.

- China dominierte den asiatisch-pazifischen Markt für aktive implantierbare medizinische Geräte mit dem größten Umsatzanteil von 38,1 % im Jahr 2025, angetrieben durch staatliche Gesundheitsinitiativen, steigende Eingriffszahlen und die rasche Einführung technologisch fortschrittlicher Implantate.

- Indien dürfte aufgrund der steigenden Zahl älterer Menschen, des verbesserten Zugangs zur Gesundheitsversorgung und der zunehmenden Anwendung minimalinvasiver chirurgischer Eingriffe das am schnellsten wachsende Land in der Region sein.

- Implantierbare Kardioverter-Defibrillatoren dominierten den Markt mit einem Anteil von 28,9 % im Jahr 2025, was auf die hohe Prävalenz von Herzerkrankungen, etablierte klinische Verfahren und überzeugende Wirksamkeitsnachweise zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für aktive medizinische Implantate im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in aktive medizinische Implantate im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für aktive medizinische Implantate im asiatisch-pazifischen Raum

„Fortschritte bei der Fernüberwachung und IoT-fähigen Implantaten“

- Ein bedeutender und sich beschleunigender Trend auf dem asiatisch-pazifischen Markt für aktive implantierbare medizinische Geräte ist die Integration von Fernüberwachung und IoT-fähigen Funktionen in Geräte wie Herzschrittmacher, ICDs und Neurostimulatoren, wodurch die kontinuierliche Patientenversorgung und das postoperative Management verbessert werden.

- Die Herzschrittmacher von Medtronic unterstützen beispielsweise die Fernübertragung von Daten an Ärzte, was ein rechtzeitiges Eingreifen und eine Nachsorge ohne häufige Krankenhausbesuche ermöglicht und so die Patientenergebnisse und die klinische Effizienz verbessert.

- IoT-fähige implantierbare Geräte ermöglichen die Echtzeitüberwachung von Vitalparametern und Geräteperformance und ermöglichen so vorausschauende Wartung, Früherkennung von Komplikationen und personalisierte Therapieanpassungen auf Basis patientenspezifischer Datentrends.

- Die Integration implantierbarer Geräte mit mobilen Anwendungen und Krankenhausinformationssystemen ermöglicht eine zentrale Überwachung und versetzt Ärzte in die Lage, mehrere Patienten aus der Ferne zu betreuen und Behandlungspläne über eine einzige digitale Plattform zu optimieren.

- Dieser Trend hin zu intelligenteren, vernetzten und patientenzentrierten Implantatlösungen verändert die Erwartungen von Ärzten und Patienten und treibt Innovationen bei Gerätefunktionen wie automatisierten Warnmeldungen, adaptiven Therapieanpassungen und Telemedizinkompatibilität voran.

- Die Nachfrage nach Fernüberwachung und IoT-fähigen implantierbaren Geräten wächst sowohl in Krankenhäusern als auch in Fachkliniken rasant, da Gesundheitsdienstleister der kontinuierlichen Patientenüberwachung und verbesserten klinischen Ergebnissen zunehmend Priorität einräumen.

- Die Entwicklung KI-gestützter implantierbarer Geräte, die Patientendaten analysieren und so die Therapie vorausschauend anpassen können, entwickelt sich zu einem wichtigen Trend und verbessert die personalisierte Behandlung und die klinische Entscheidungsfindung.

Marktdynamik aktiver implantierbarer Medizinprodukte im asiatisch-pazifischen Raum

Treiber

„Zunehmende Verbreitung chronischer Krankheiten und alternde Bevölkerung“

- Die zunehmende Verbreitung von Herz-Kreislauf-, neurologischen und sensorischen Störungen sowie die wachsende Zahl älterer Menschen sind ein wesentlicher Faktor für die verstärkte Nutzung aktiver implantierbarer medizinischer Geräte in der Region.

- Abbott kündigte beispielsweise die Erweiterung seiner Lösungen für das Herzrhythmusmanagement in Indien im Jahr 2025 an, wobei der Schwerpunkt auf der Erhöhung der Geräteverfügbarkeit und der Unterstützung von Krankenhäusern und Fachkliniken bei Eingriffen liegen soll.

- Mit zunehmender Häufigkeit chronischer Erkrankungen bieten implantierbare Geräte fortschrittliche therapeutische Vorteile, darunter präzise Schrittmachertherapie, Defibrillation und Neurostimulation, wodurch die Überlebensraten und die Lebensqualität der Patienten im Vergleich zu herkömmlichen Behandlungen verbessert werden.

- Darüber hinaus sorgen der Ausbau der Gesundheitsinfrastruktur und Investitionen in die Einführung medizinischer Technologien dafür, dass Krankenhäuser und Fachkliniken besser für die effiziente Durchführung von Implantationsoperationen gerüstet sind.

- Das zunehmende Bewusstsein der Patienten für fortschrittliche Therapieoptionen, kombiniert mit staatlichen Initiativen zur Förderung des Zugangs zu implantierbaren Geräten, treibt die Akzeptanz in den Schwellenländern der Region Asien-Pazifik weiter voran.

- Die steigende Nachfrage nach Lösungen zur Patientenüberwachung im häuslichen Umfeld treibt das Wachstum ebenfalls an, da implantierbare Geräte mit Fernverbindung Krankenhausbesuche reduzieren und das Management chronischer Erkrankungen unterstützen.

- Technologische Fortschritte bei der Akkulaufzeit und der Miniaturisierung von Geräten verbessern die Geräteleistung und den Patientenkomfort und schaffen neue Anwendungsmöglichkeiten in der gesamten Region.

Zurückhaltung/Herausforderung

„Hohe Gerätekosten und Hürden bei der Einhaltung regulatorischer Vorgaben“

- Die vergleichsweise hohen Kosten aktiver implantierbarer Medizinprodukte im Vergleich zu herkömmlichen Behandlungsmethoden stellen ein erhebliches Hindernis für deren Akzeptanz in preissensiblen Bevölkerungsgruppen in den aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums dar.

- Beispielsweise sind moderne ICDs und Neurostimulatoren mit Fernüberwachungsfunktionen für kleinere Krankenhäuser oder ambulante Kliniken oft zu teuer, was den Zugang in ländlichen Gebieten oder einkommensschwachen Regionen einschränkt.

- Die Einhaltung strenger regionaler regulatorischer Anforderungen und Zulassungsverfahren kann den Markteintritt verzögern, die Komplexität und Kosten für Hersteller erhöhen und potenziell die Marktakzeptanz verringern.

- Darüber hinaus erfordern Bedenken hinsichtlich der Gerätesicherheit, der langfristigen Implantationsrisiken und postoperativer Komplikationen strenge klinische Studien und Überwachung, was sowohl die Kosten als auch die Skepsis der Patienten erhöhen kann.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteinnovationen, optimierte Zulassungsverfahren und die Aufklärung der Patienten über den klinischen Nutzen ist unerlässlich für die Aufrechterhaltung des Marktwachstums im asiatisch-pazifischen Raum im Bereich aktiver implantierbarer Medizinprodukte.

- Der Mangel an qualifizierten Medizinern und ausgebildeten Chirurgen in einigen Ländern stellt eine Herausforderung für die Einführung dar, da für die sichere Implantation und Nachsorge der Geräte eine spezielle Schulung erforderlich ist.

- Komplexe Lieferketten und Komponentenengpässe bei fortschrittlichen implantierbaren Geräten können die rechtzeitige Verfügbarkeit beeinträchtigen, insbesondere in abgelegenen oder kleineren Märkten, und stellen somit eine weitere Herausforderung für die Marktexpansion dar.

Marktumfang für aktive medizinische Implantate im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Operationsart, Verfahren und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in implantierbare Kardioverter-Defibrillatoren (ICDs), Geräte zur kardialen Resynchronisationstherapie (CRT-D), implantierbare Herzschrittmacher, Neurostimulatoren, aktive implantierbare Hörgeräte, ventrikuläre Unterstützungssysteme, implantierbare Herzmonitore/einsetzbare Ereignisrekorder, Augenimplantate, Brachytherapiegeräte, implantierbare Glukosemessgeräte, Fußheberimplantate, Schulterimplantate, implantierbare Infusionspumpen und implantierbares Zubehör unterteilt. Das Segment der implantierbaren Kardioverter-Defibrillatoren (ICDs) dominierte den Markt mit dem größten Umsatzanteil von 28,9 % im Jahr 2025, was auf die hohe Prävalenz von Herz-Kreislauf-Erkrankungen wie Arrhythmien und Herzinsuffizienz zurückzuführen ist. Krankenhäuser und spezialisierte Kliniken priorisieren ICDs aufgrund ihrer nachgewiesenen klinischen Wirksamkeit bei der Prävention des plötzlichen Herztodes und der Verbesserung der Überlebensraten der Patienten. Der etablierte Verfahrensablauf für die ICD-Implantation und die starke klinische Evidenz untermauern die Marktführerschaft zusätzlich. Zudem fördert das wachsende Bewusstsein von Kardiologen und Patienten für moderne Arrhythmie-Therapien die Verbreitung von ICDs. Hohe Eingriffszahlen in Ländern wie China und Japan tragen ebenfalls zu diesem führenden Marktanteil bei. Das Segment profitiert von kontinuierlichen technologischen Fortschritten, darunter Fernüberwachung und MRT-kompatible Modelle, was den klinischen Nutzen und den Patientenkomfort erhöht.

Für den Markt für implantierbare Herzschrittmacher wird von 2026 bis 2033 ein besonders starkes Wachstum von 10,8 % erwartet. Treiber dieses Wachstums sind die wachsende Zahl älterer Menschen und die zunehmende Häufigkeit von Bradykardie und Reizleitungsstörungen in Schwellenländern wie Indien. Herzschrittmacher werden aufgrund ihrer minimalinvasiven Implantationstechniken und der langfristigen klinischen Vorteile immer häufiger eingesetzt. Innovationen wie kabellose Herzschrittmacher, Fernüberwachungsmöglichkeiten und kleinere Gerätegrößen, die die Patientenakzeptanz und den Tragekomfort verbessern, tragen zusätzlich zum Wachstum des Marktes bei. Der Ausbau der Gesundheitsinfrastruktur und die verbesserten Erstattungspolitiken im asiatisch-pazifischen Raum ermöglichen einen breiteren Zugang zu Herzschrittmacherimplantationen. Auch verstärkte Aufklärungskampagnen zur Herz-Kreislauf-Gesundheit fördern die frühzeitige Anwendung bei Risikopatienten.

- Nach Operationsart

Basierend auf der Operationsart ist der Markt in traditionelle und minimalinvasive Verfahren unterteilt. Das Segment der minimalinvasiven Chirurgie dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil aufgrund kürzerer Genesungszeiten, geringerer Komplikationsraten und höherem Patientenkomfort. Krankenhäuser bevorzugen zunehmend minimalinvasive Verfahren für kardiale, neurovaskuläre und orthopädische Implantationen. Die Verfügbarkeit fortschrittlicher Bildgebung, robotergestützter Navigation und katheterbasierter Implantationssysteme beschleunigt die Einführung dieser Verfahren. Minimalinvasive Techniken ermöglichen ambulante Eingriffe und kürzere Krankenhausaufenthalte, was insbesondere in Einrichtungen mit hohem Patientenaufkommen von Vorteil ist. Kliniker schätzen diese Verfahren aufgrund ihrer Präzision und des geringeren Eingriffstraumas, was die Behandlungsergebnisse verbessert. Staatliche Initiativen zur Förderung fortschrittlicher chirurgischer Technologien tragen ebenfalls zur Dominanz dieses Segments bei.

Für den Bereich der traditionellen Operationsmethoden wird von 2026 bis 2033 ein moderates Wachstum erwartet, da er weiterhin komplexe Fälle abdeckt, die offene Eingriffe oder die Implantation mehrerer Implantate erfordern. Obwohl traditionelle Operationen langsamer sind als minimalinvasive Verfahren, bleiben sie für bestimmte orthopädische, vaskuläre und onkologische Implantate unerlässlich. Krankenhäuser mit erfahrenen OP-Teams und entsprechender Infrastruktur setzen weiterhin auf diese Methoden für Hochrisikopatienten. Darüber hinaus legen Ausbildungsprogramme in Schwellenländern zunehmend Wert auf die Anwendung minimalinvasiver Verfahren, doch traditionelle Eingriffe sind aufgrund ihrer Vertrautheit und des hohen klinischen Vertrauens nach wie vor weit verbreitet.

- Nach dem Verfahren

Basierend auf den Eingriffen ist der Markt in die Segmente Herz-Kreislauf, Neurovaskulär, Hörgeräte und Sonstige unterteilt. Das Segment Herz-Kreislauf dominierte den Markt mit einem Umsatzanteil von 45 % im Jahr 2025, bedingt durch die hohe Inzidenz von Herzinsuffizienz, Arrhythmien und anderen Herzerkrankungen im asiatisch-pazifischen Raum. ICDs, CRT-D-Geräte und Herzschrittmacher machen den Großteil der Herz-Kreislauf-Eingriffe aus. Krankenhäuser und Fachkliniken bevorzugen Herz-Kreislauf-Implantationen aufgrund etablierter klinischer Protokolle, nachgewiesener Überlebensvorteile und der hohen Patientennachfrage. Das Segment profitiert zudem von Erstattungssystemen in Ländern wie Japan und Australien, die einen breiteren Zugang ermöglichen. Kontinuierliche technologische Innovationen wie Fernüberwachung, MRT-Kompatibilität und verbesserte Batterielebensdauer fördern die Akzeptanz zusätzlich. Das wachsende Bewusstsein für die Prävention und Behandlung von Herzerkrankungen führt zu steigenden Eingriffszahlen in der gesamten Region.

Für den Hörgerätesektor wird von 2026 bis 2033 ein besonders starkes Wachstum von 12,3 % erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Hörbeeinträchtigungen, die alternde Bevölkerung und die verstärkte Nutzung aktiver implantierbarer Hörgeräte wie Cochlea-Implantate. In Schwellenländern wie Indien steigt die staatliche Förderung von Programmen zur Wiederherstellung des Hörvermögens. Fortschritte bei der Miniaturisierung von Geräten, der drahtlosen Vernetzung und der Integration in mobile Apps verbessern die Patientenerfahrung. Initiativen zur Sensibilisierung für die Früherkennung und Behandlung von Hörverlust tragen zusätzlich zu diesem Wachstum bei. Der Ausbau von HNO-Fachkliniken und Krankenhäusern mit Implantationseinrichtungen beschleunigt die Verbreitung von Hörgeräten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 50 % im Jahr 2025. Dies ist auf ihre Fähigkeit zurückzuführen, eine große Anzahl von Implantationen in den Bereichen Kardiologie, Neurochirurgie und Orthopädie durchzuführen. Krankenhäuser bieten Zugang zu spezialisierten Chirurgen, modernsten Operationssälen und postoperativen Überwachungseinheiten und sind daher die bevorzugte Wahl für komplexe Implantationen. Das Segment profitiert zudem von der Kostendeckung durch Krankenversicherungen und Erstattungspolitiken, insbesondere in den entwickelten Ländern des asiatisch-pazifischen Raums. Große Krankenhäuser setzen häufig die neuesten Implantattechnologien und Fernüberwachungslösungen ein, was die Behandlungsergebnisse für Patienten verbessert und die Marktnachfrage steigert. Darüber hinaus stärken Partnerschaften mit Geräteherstellern für Schulungs- und Sensibilisierungsprogramme die Marktführerschaft der Krankenhäuser zusätzlich.

Für das Segment der Spezialkliniken wird von 2026 bis 2033 mit einer Wachstumsrate von 11 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Anzahl von Zentren mit Schwerpunkt auf Kardiologie, Neurologie und HNO in Schwellenländern. Diese Kliniken bieten spezialisierte Expertise, minimalinvasive Implantationsverfahren und ambulante Nachsorge und erleichtern so den Zugang zu Behandlungen für Patienten. Staatliche und private Initiativen zur Förderung der spezialisierten Versorgung in Indien, China und Südostasien tragen zu einer raschen Verbreitung bei. Patienten bevorzugen zunehmend spezialisierte Kliniken aufgrund der flexiblen Terminplanung, der individuellen Betreuung und der kürzeren Wartezeiten. Innovationen in der Medizintechnik und der Fernüberwachung fördern die Akzeptanz von Spezialkliniken zusätzlich.

Marktanalyse für aktive implantierbare medizinische Geräte im asiatisch-pazifischen Raum

- China dominierte den asiatisch-pazifischen Markt für aktive implantierbare medizinische Geräte mit dem größten Umsatzanteil von 38,1 % im Jahr 2025, angetrieben durch staatliche Gesundheitsinitiativen, steigende Eingriffszahlen und die rasche Einführung technologisch fortschrittlicher Implantate.

- Patienten und Gesundheitsdienstleister in der Region schätzen zunehmend die Vorteile fortschrittlicher Therapien, wie z. B. verbesserte Überlebensraten, minimalinvasive Implantationsverfahren und Fernüberwachungsmöglichkeiten, die die klinischen Ergebnisse und die Lebensqualität der Patienten verbessern.

- Diese weite Verbreitung wird zusätzlich unterstützt durch staatliche Initiativen zur Förderung des Zugangs zu fortschrittlichen Medizintechnologien, steigende Gesundheitsausgaben und ein wachsendes Bewusstsein bei Ärzten und Patienten, wodurch implantierbare Geräte sowohl in Krankenhäusern als auch in Fachkliniken zu unverzichtbaren Lösungen werden.

Markteinblicke für aktive medizinische Implantate in China und im asiatisch-pazifischen Raum

Der Markt für aktive implantierbare Medizinprodukte im asiatisch-pazifischen Raum, insbesondere in China, wird 2025 mit 38,1 % den größten Umsatzanteil erzielen. Treiber dieses Wachstums sind die hohe Prävalenz kardiovaskulärer und neurologischer Erkrankungen sowie die rasche Verbreitung fortschrittlicher Implantattechnologien. Krankenhäuser und Fachkliniken setzen zunehmend auf Geräte wie ICDs, CRT-Ds und Herzschrittmacher aufgrund ihrer nachgewiesenen klinischen Wirksamkeit und der damit verbundenen Überlebensvorteile. Der wachsende Fokus auf minimalinvasive Eingriffe, verbunden mit staatlichen Gesundheitsinitiativen und Kostenerstattungshilfen, fördert die Verbreitung dieser Geräte zusätzlich. Darüber hinaus treiben das steigende Bewusstsein der Patienten und die hohe Anzahl an Eingriffen in urbanen Zentren die starke Marktnachfrage sowohl im öffentlichen als auch im privaten Gesundheitswesen an.

Markteinblicke für aktive medizinische Implantate in Indien und dem asiatisch-pazifischen Raum

Der Markt für aktive implantierbare Medizinprodukte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die wachsende Zahl älterer Menschen, die zunehmende Häufigkeit chronischer Herz-Kreislauf- und neurologischer Erkrankungen sowie der Ausbau der Gesundheitsinfrastruktur. Die steigende Anzahl spezialisierter Kliniken und Herzzentren in Indien erleichtert den Zugang zu implantierbaren Verfahren wie Herzschrittmachern, ICDs und Neurostimulatoren. Staatliche Initiativen zur Förderung fortschrittlicher Medizintechnologien und die zunehmende Anwendung minimalinvasiver Verfahren beschleunigen die Marktdurchdringung. Darüber hinaus tragen die sinkenden Preise für Medizinprodukte und die heimische Produktion zu einer breiteren Verfügbarkeit in städtischen und stadtnahen Gebieten bei.

Markteinblicke für aktive medizinische Implantate in Japan und im asiatisch-pazifischen Raum

Der japanische Markt für aktive implantierbare Medizinprodukte im asiatisch-pazifischen Raum verzeichnet ein stetiges Wachstum. Gründe hierfür sind die alternde Bevölkerung, die hohen Gesundheitsausgaben und die Präferenz für technologisch fortschrittliche Implantatlösungen. Geräte wie Herzschrittmacher, ICDs und Cochlea-Implantate werden aufgrund ihrer nachgewiesenen klinischen Vorteile und der langfristigen Patientenergebnisse zunehmend eingesetzt. Krankenhäuser und Fachkliniken in Japan integrieren diese Geräte in Systeme zur Fernüberwachung und digitale Gesundheitsplattformen, wodurch die Nachsorge und die Behandlungseffizienz verbessert werden. Der kulturelle Fokus auf Gesundheit und Wohlbefinden, kombiniert mit der rasanten Urbanisierung und Initiativen für intelligente Krankenhäuser, trägt zur anhaltenden Nachfrage im privaten und klinischen Bereich bei.

Markteinblicke für aktive medizinische Implantate in Australien und dem asiatisch-pazifischen Raum

Der australische Markt wächst stetig, begünstigt durch ein gut ausgebautes Gesundheitssystem, ein hohes Patientenbewusstsein und günstige Erstattungspolitiken. Kardiovaskuläre und neurovaskuläre Implantate dominieren die Eingriffszahlen in Krankenhäusern und Fachkliniken. Minimalinvasive Implantationsmethoden werden weithin bevorzugt, da sie die Genesungszeit verkürzen und den Patientenkomfort erhöhen. Staatliche Initiativen zur Förderung fortschrittlicher Therapiegeräte und die hohe Akzeptanz digitaler Gesundheitslösungen treiben den Einsatz vernetzter und fernüberwachter Implantate voran. Der Markt profitiert zudem von der zunehmenden Zusammenarbeit zwischen Krankenhäusern und Geräteherstellern in den Bereichen Schulung und Technologieeinführung.

Marktanteil aktiver implantierbarer medizinischer Geräte im asiatisch-pazifischen Raum

Die Branche für aktive medizinische Implantate im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Cochlear Ltd (Australien)

- Biotronik (Deutschland)

- LivaNova PLC (UK)

- MED EL Medical Electronics (Österreich)

- Sonova (Schweiz)

- Axonics, Inc. (USA)

- NeuroPace, Inc. (USA)

- NEVRO CORP (USA)

- Zhejiang Nurotron Biotechnology Co., Ltd (China)

- Demant A/S (Dänemark)

- Oticon Medical (Dänemark)

- Sonova Holding AG (Schweiz)

- Microson (Australien)

- Nano Retina (Israel)

- GluSense (USA)

- Second Sight (USA)

Welche aktuellen Entwicklungen gibt es auf dem Markt für aktive implantierbare medizinische Geräte im asiatisch-pazifischen Raum?

- Im November 2025 wurden auf der Tagung der Asia-Pacific Heart Rhythm Society klinische Daten aus der Praxis zum Aurora EV-ICD™-System vorgestellt, die einen hohen Erfolg bei der antitachykarden Stimulation und reduzierte Komplikationsraten belegten und damit die Sicherheit und Leistungsfähigkeit dieses neuartigen extravaskulären ICD in verschiedenen Patientenpopulationen in der gesamten Region unterstrichen.

- Im Juli 2025 gab Cochlear Limited die FDA-Zulassung und die weltweite Markteinführung des Cochlear™ Nucleus® Nexa™ Systems bekannt, des weltweit ersten intelligenten Cochlea-Implantats mit aktualisierbarer Firmware und integriertem Speicher, das es den Anwendern ermöglicht, zukünftige technologische Updates ohne Operation zu erhalten und die langfristigen Hörergebnisse deutlich zu verbessern.

- Im Juni 2025 feierte Cochlear sein 30-jähriges Bestehen in China mit der regionalen Einführung des Nucleus® Nexa™ Systems. Das intelligente Cochlea-Implantat wurde in der internationalen Pilotzone für Medizintourismus Boao Lecheng eingeführt, um den Zugang zu fortschrittlicher Hörwiederherstellungstechnologie für Millionen von Menschen mit schwerem Hörverlust in ganz China zu verbessern.

- Im März 2025 brachte Medtronic Japan das Aurora EV-ICD™ MRI-System und die Epsila EV™ MRI-Elektrode in Japan auf den Markt. Dies markierte die Markteinführung eines neuartigen extravaskulären implantierbaren Kardioverter-Defibrillatorsystems zur Behandlung von ventrikulären Arrhythmien mit reduzierten vaskulären Komplikationen und erweiterte die Behandlungsmöglichkeiten für Patienten mit Risiko eines plötzlichen Herztodes in medizinischen Zentren im asiatisch-pazifischen Raum.

- Im März 2024 ging Medtronic eine Partnerschaft mit den Apollo Hospitals in Indien ein, um den Zugang zu seinem kabellosen Herzschrittmacher Micra AV in Indien und Japan zu erweitern. Dabei wurde der miniaturisierte Herzschrittmacher mit integrierter atrioventrikulärer (AV-) Sensortechnologie eingeführt, die das Herzrhythmusmanagement ohne herkömmliche Elektroden verbessert und so den Patientenkomfort und die Zugänglichkeit fortschrittlicher Herzversorgung in wichtigen asiatisch-pazifischen Märkten erhöhen soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.