Asia Pacific Ambulatory X Ray Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.95 Billion

USD

5.74 Billion

2025

2033

USD

2.95 Billion

USD

5.74 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 5.74 Billion | |

| % | |

|

Marktsegmentierung für mobile Röntgengeräte im asiatisch-pazifischen Raum nach Produkttyp (Hand- und mobile Röntgengeräte), Zubehör (Halter für digitale Sensoren, Film- und Phosphatplattenhalter, Filmentwicklungsaufhänger und Röntgenschürzen), Technologie (Computerradiographie (CR), digitale Radiographie (DR) und analoge Radiographie), Anwendung (Orthopädie, Onkologie, Zahnmedizin, Kardiologie und Sonstige), Endnutzer (orthopädische Kliniken, eigenständige Diagnosezentren, ambulante Zentren, Praxen und Unternehmen), Vertriebskanal (Direktvergabe, Distributoren und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für ambulante Röntgengeräte im asiatisch-pazifischen Raum

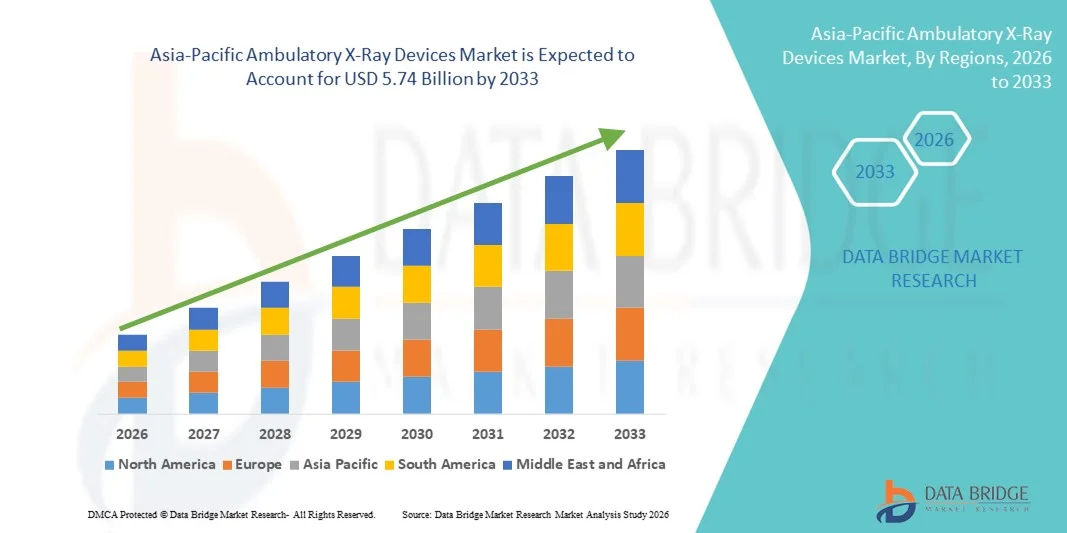

- Der Markt für mobile Röntgengeräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 2,95 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,68 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach patientennaher Diagnostik und den wachsenden Bedarf an schnellen Bildgebungslösungen in der ambulanten und Notfallversorgung angetrieben, was zu einer verstärkten Nutzung mobiler Röntgengeräte in Kliniken, ambulanten Operationszentren und mobilen Gesundheitseinheiten führt.

- Darüber hinaus führt die zunehmende Verbreitung orthopädischer Erkrankungen, Traumata und chronischer Krankheiten in Verbindung mit technologischen Fortschritten wie digitaler Radiographie, drahtlosen Detektoren und tragbaren, batteriebetriebenen Systemen dazu, dass mobile Röntgengeräte zu unverzichtbaren Werkzeugen für eine dezentrale und effiziente diagnostische Bildgebung werden. Diese Faktoren beschleunigen die Akzeptanz mobiler Röntgengeräte und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für mobile Röntgengeräte im asiatisch-pazifischen Raum

- Mobile Röntgengeräte, einschließlich tragbarer digitaler Radiographiesysteme, sind aufgrund ihrer Flexibilität, der schnellen Bildgebungsmöglichkeiten und der verbesserten Patientenzugänglichkeit zunehmend unverzichtbare Bestandteile der modernen diagnostischen Bildgebungsinfrastruktur in ambulanten Operationszentren, Polikliniken, Notaufnahmen und der häuslichen Pflege.

- Die steigende Nachfrage nach mobilen Röntgensystemen wird vor allem durch den wachsenden Bedarf an patientennaher Diagnostik, die zunehmende Häufigkeit orthopädischer Verletzungen und chronischer Erkrankungen, die steigende Präferenz für minimalinvasive und ambulante Eingriffe sowie die kontinuierlichen Fortschritte bei kompakten digitalen Bildgebungstechnologien angetrieben.

- China dominierte den Markt für mobile Röntgengeräte mit dem größten Umsatzanteil von rund 31,6 % im Jahr 2025, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, die starke heimische Medizintechnikproduktion, zunehmende Modernisierungsprogramme für Krankenhäuser und steigende Investitionen in digitale Radiographiesysteme in städtischen Gebieten und Städten der zweiten Kategorie.

- Indien wird im Jahr 2025 ebenfalls einen bedeutenden Anteil am Markt für mobile Röntgengeräte ausmachen und etwa 18,9 % des weltweiten Umsatzes beitragen. Treiber dieses Wachstums sind die rasche Expansion von Diagnosezentren, steigende Gesundheitsausgaben, die wachsende Nachfrage nach kostengünstigen Bildgebungslösungen sowie staatliche Initiativen zur Stärkung der primären und sekundären Gesundheitsversorgung.

- Das Segment der mobilen Röntgengeräte dominierte 2025 mit einem Marktanteil von 58,6 % den Markt, was auf deren weitverbreitete Nutzung in ambulanten Zentren, Diagnosekliniken und Notfallambulanzen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für ambulante Röntgengeräte

|

Attribute |

Wichtige Markteinblicke in mobile Röntgengeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für mobile Röntgengeräte im asiatisch-pazifischen Raum

Fortschritte bei tragbaren digitalen Radiographie- und batteriebetriebenen Bildgebungssystemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für mobile Röntgengeräte ist die zunehmende Verbreitung leichter, akkubetriebener digitaler Radiographiesysteme (DR), die speziell für den Einsatz in der patientennahen Versorgung und im mobilen Gesundheitswesen entwickelt wurden. Diese fortschrittlichen Systeme ermöglichen qualitativ hochwertige Bildgebung in ambulanten Kliniken, ambulanten Operationszentren, Notaufnahmen und sogar in der häuslichen Pflege.

- Beispielsweise haben Unternehmen wie FUJIFILM Holdings Corporation und Canon Medical Systems Corporation kompakte mobile Röntgensysteme mit drahtlosen Flachdetektoren, verbesserter Akkulaufzeit und optimierter Bildverarbeitung eingeführt. Diese Lösungen ermöglichen es medizinischem Fachpersonal, diagnostische Bildgebung auch in beengten oder ressourcenarmen Räumlichkeiten durchzuführen, ohne Kompromisse bei der Bildqualität einzugehen.

- Die Integration digitaler Bildgebungssoftware mit fortschrittlichen Bildverbesserungsalgorithmen steigert die diagnostische Genauigkeit bei gleichzeitiger Reduzierung der Strahlenbelastung. Moderne mobile Röntgensysteme bieten heute automatische Positionierungsunterstützung, Touchscreen-Oberflächen und eine schnelle Bildübertragung an PACS-Systeme von Krankenhäusern, wodurch klinische Arbeitsabläufe optimiert werden.

- Die zunehmende Bedeutung dezentraler Gesundheitsversorgung und ambulanter Behandlungsmodelle treibt die Nachfrage nach mobilen Bildgebungstechnologien weiter an. Ambulante Zentren benötigen effiziente und platzsparende Bildgebungslösungen, die sich problemlos zwischen Patientenzimmern und Behandlungsbereichen bewegen lassen.

- Darüber hinaus verbessert der Übergang von der computergestützten Radiographie (CR) zur volldigitalen Radiographie (DR) die betriebliche Effizienz, indem die Verarbeitungszeit verkürzt und den Ärzten die sofortige Verfügbarkeit der Bilder ermöglicht wird.

- Dieser Trend hin zu kompakten, digital integrierten und mobilitätsorientierten Röntgensystemen verändert die Zugänglichkeit der diagnostischen Bildgebung und erweitert den Umfang ambulanter Versorgungsleistungen weltweit.

Marktdynamik für mobile Röntgengeräte im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage nach patientennaher Diagnostik und zunehmende ambulante Eingriffe

- Die zunehmende Präferenz für ambulante Eingriffe und minimalinvasive Behandlungen ist ein wesentlicher Faktor für die steigende Nachfrage auf dem Markt für ambulante Röntgengeräte.

- Um Kosten zu senken und den Patientenkomfort zu verbessern, verlagern Gesundheitssysteme zunehmend Leistungen von stationären Krankenhäusern in ambulante Operationszentren und Fachkliniken.

- Laut der Weltgesundheitsorganisation ist beispielsweise die Stärkung des Zugangs zu grundlegenden diagnostischen Bildgebungsverfahren entscheidend für die Erreichung einer allgemeinen Gesundheitsversorgung, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Als Reaktion darauf haben mehrere Regierungen im asiatisch-pazifischen Raum in den Ausbau von kommunalen Gesundheitszentren investiert, die mit mobilen Röntgengeräten ausgestattet sind, um die Früherkennung von Tuberkulose und orthopädischen Erkrankungen zu verbessern.

- Die zunehmende Häufigkeit von Erkrankungen des Bewegungsapparates, Traumata und Atemwegserkrankungen verstärkt den Bedarf an sofortigen, vor Ort einsetzbaren Bildgebungsverfahren im ambulanten Bereich zusätzlich.

- Darüber hinaus treibt die Expansion privater Diagnosezentren und ambulanter Operationszentren die Beschaffung portabler und kosteneffizienter Röntgensysteme voran.

- Initiativen der Regierung zur Modernisierung des Gesundheitswesens und öffentlich-private Partnerschaften unterstützen ebenfalls den breiteren Einsatz mobiler Bildgebungsinfrastruktur.

- Zusammengenommen treiben diese Faktoren das Wachstum des globalen Marktes für mobile Röntgengeräte maßgeblich voran.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und Anforderungen an die Einhaltung gesetzlicher Vorschriften

- Trotz des starken Wachstumspotenzials stellt der hohe Kapitalaufwand für moderne mobile Röntgensysteme weiterhin eine erhebliche Hürde dar, insbesondere für kleinere Kliniken und Gesundheitseinrichtungen mit begrenzten Budgets. Moderne digitale Röntgengeräte verfügen über hochentwickelte Detektoren, Bildgebungssoftware und Mobilitätsfunktionen, was die Anschaffungskosten erhöht.

- Beispielsweise umfassen fortschrittliche mobile DR-Systeme von Unternehmen wie GE HealthCare und Siemens Healthineers hochwertige Flachbilddetektoren und Technologien zur Dosisoptimierung. Diese verbessern zwar die Bildqualität und die Patientensicherheit, können aber für kleinere ambulante Zentren ohne externe Finanzierung oder Leasingvereinbarungen finanziell schwierig zu implementieren sein.

- Neben den Gerätekosten erhöhen strenge Strahlenschutzbestimmungen, Zertifizierungsanforderungen für Geräte und obligatorische regelmäßige Inspektionen die Ausgaben für die Einhaltung der Vorschriften für Gesundheitsdienstleister.

- Der Bedarf an qualifizierten Radiologietechnologen und die regelmäßige Systemwartung erhöhen die Betriebskosten zusätzlich, insbesondere in ländlichen oder unterversorgten Regionen.

- Die Kosten für den Austausch von Detektoren und die erforderlichen Software-Upgrades können die Gesamtbetriebskosten im Laufe der Zeit ebenfalls erhöhen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktentwicklung, flexible Finanzierungsmodelle und staatliche Förderprogramme ist unerlässlich, um eine breitere Verfügbarkeit und ein nachhaltiges Wachstum des Marktes für mobile Röntgengeräte zu gewährleisten.

Marktübersicht für mobile Röntgengeräte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Zubehör, Technologie, Anwendung, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für mobile Röntgengeräte in Hand- und mobile Röntgengeräte unterteilt. Das Segment der mobilen Röntgengeräte dominierte 2025 mit einem Marktanteil von 58,6 %, was auf ihren weitverbreiteten Einsatz in ambulanten Zentren, Diagnosekliniken und Notaufnahmen zurückzuführen ist. Mobile Systeme bieten im Vergleich zu Handgeräten eine höhere Bildgebungsleistung und Vielseitigkeit und eignen sich daher für die Orthopädie und die Thoraxbildgebung. Die steigende Nachfrage nach patientennaher Bildgebung in ambulanten Einrichtungen fördert das Wachstum dieses Segments. Gesundheitsdienstleister bevorzugen mobile Röntgensysteme, da diese mehrere Abteilungen effizient bedienen können. Zunehmende Trauma- und Frakturfälle verstärken die Nachfrage zusätzlich. Technologische Fortschritte bei digitalen Detektoren verbessern die Bildqualität und reduzieren die Strahlenbelastung. Steigende Investitionen in ambulante Operationszentren fördern die Installationen. Die Integration in PACS-Systeme optimiert die Arbeitsabläufe. Günstige Erstattungsmöglichkeiten in entwickelten Märkten unterstützen die Akzeptanz. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern trägt zum Wachstum bei. Kontinuierliche Produktinnovationen gewährleisten verbesserte Mobilität und Akkulaufzeit. Hohe klinische Zuverlässigkeit sichert die Marktführerschaft.

Für das Segment der tragbaren Röntgengeräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach kompakten und patientennahen Diagnoselösungen. Tragbare Geräte gewinnen in Zahnarztpraxen und der häuslichen Pflege zunehmend an Bedeutung. Ihr geringes Gewicht und die einfache Bedienung erhöhen den Komfort für die Anwender. Die wachsende Beliebtheit mobiler Bildgebung in abgelegenen und ländlichen Gebieten fördert die Akzeptanz. Fortschritte in der Akkutechnologie verbessern die Lebensdauer der Geräte. Die steigende Nachfrage nach schnellen Diagnosen in Notfällen treibt das Wachstum an. Tragbare Geräte reduzieren die Abhängigkeit von der Infrastruktur und sind daher kostengünstiger. Der Ausbau von Telemedizin und mobilen Gesundheitsdiensten beschleunigt die Nutzung. Der verstärkte Fokus auf die Reduzierung von Patientenbewegungen während der Bildgebung treibt die Nachfrage an. Anwendungen in der zahnärztlichen Bildgebung tragen maßgeblich zum Wachstum des Segments bei. Kontinuierliche Innovationen in der drahtlosen Konnektivität verbessern die Funktionalität. Zunehmende ambulante Eingriffe sichern ein nachhaltiges CAGR-Wachstum.

- Durch Technologie

Basierend auf der Technologie ist der Markt für mobile Röntgengeräte in Computerradiographie (CR), digitale Radiographie (DR) und analoge Radiographie unterteilt. Das Segment der digitalen Radiographie (DR) dominierte 2025 mit einem Marktanteil von 49,8 %, was auf die überlegene Bildqualität und die schnellere Verarbeitung zurückzuführen ist. DR-Systeme bieten sofortige Bildverfügbarkeit und verbessern so die diagnostische Effizienz. Die im Vergleich zu analogen Systemen reduzierte Strahlenbelastung erhöht die Patientensicherheit. Krankenhäuser und ambulante Zentren bevorzugen DR zunehmend zur Workflow-Optimierung. Die Integration in elektronische Patientenakten vereinfacht das Datenmanagement. Die zunehmende Nutzung KI-gestützter Bildgebung fördert das Segmentwachstum. Staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung stärken die Akzeptanz. Sinkende Betriebskosten tragen langfristig zur Marktführerschaft bei. Die steigende Nachfrage nach hochauflösender orthopädischer Bildgebung treibt das Wachstum an. Technologische Fortschritte verbessern die Detektorempfindlichkeit. Entwickelte Märkte haben weitgehend auf DR-Systeme umgestellt. Kontinuierliche Innovationen sichern die langfristige Marktführerschaft.

Der Markt für digitale Radiographie (CR) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,7 % am schnellsten wachsen. Treiber dieser Entwicklung sind die Kosteneffizienz und die einfache Umstellung von analogen Systemen. Die CR-Technologie bietet digitale Vorteile ohne vollständigen Systemaustausch. Kleine und mittelgroße Kliniken bevorzugen CR aufgrund des geringeren Investitionsbedarfs. Der Ausbau der Gesundheitsversorgung in Schwellenländern beschleunigt die Einführung. Verbesserte Bildspeicher- und -abruffunktionen optimieren den Arbeitsablauf. CR-Systeme unterstützen vielfältige Bildgebungsanwendungen. Das wachsende Bewusstsein für die digitale Transformation treibt die Nachfrage an. Tragbare CR-Systeme erhöhen die Flexibilität. Steigende Fallzahlen in der diagnostischen Bildgebung tragen zum Wachstum bei. Schulungsprogramme für digitale Bildgebung verbessern die Akzeptanz. Kontinuierliche Verbesserungen der Speicherfolientechnologie steigern die Bildschärfe. Der Ausbau der ländlichen Gesundheitsinfrastruktur unterstützt die Expansion.

- Von Zubehör

Basierend auf dem Zubehör ist der Markt für mobile Röntgengeräte in digitale Sensorhalter, Film- und Phosphatplattenhalter, Filmentwicklungsaufhänger und Röntgenschürzen unterteilt. Das Segment der Röntgenschürzen dominierte 2025 mit einem Marktanteil von 34,7 %, was auf die obligatorische Strahlenschutzpflicht bei diagnostischen Verfahren zurückzuführen ist. Das zunehmende Bewusstsein für Arbeitsschutzstandards und strenge regulatorische Richtlinien tragen maßgeblich zur Nachfrage nach Schutzschürzen bei. Medizinisches Fachpersonal und Patienten verlassen sich auf hochwertige Bleischürzen und bleifreie Schürzen, um die Strahlenbelastung während der Bildgebung zu minimieren. Der Ausbau von Zentren für diagnostische Bildgebung und ambulanten Einrichtungen unterstützt die stetige Nachfrage zusätzlich. Kontinuierliche Produktinnovationen mit Fokus auf leichte und ergonomische Designs verbessern Komfort und Benutzerfreundlichkeit. Steigende Fallzahlen orthopädischer, zahnärztlicher und kardiovaskulärer Bildgebungsverfahren stärken ebenfalls die Marktführerschaft dieses Segments. Darüber hinaus trägt der Ersatzbedarf aufgrund von Verschleiß zu wiederkehrenden Umsätzen bei. Die zunehmende Einhaltung globaler Strahlenschutzprotokolle sichert die nachhaltige Nutzung. Der durchgängige Bedarf an Strahlenschutz in allen bildgebenden Verfahren unterstreicht die führende Marktposition dieses Segments.

Das Segment der digitalen Sensorhalter wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die rasche Verbreitung digitaler Radiographiesysteme (DR). Mit dem Übergang von analogen zu digitalen Bildgebungstechnologien im Gesundheitswesen steigt der Bedarf an kompatiblen Sensorhaltern erheblich. Digitale Sensorhalter verbessern die Bildgenauigkeit, die Positionierungsstabilität und die Workflow-Effizienz und sind daher in der modernen Diagnostik unverzichtbar. Die zunehmende Nachfrage nach minimalinvasiven und schnellen Diagnoseverfahren beschleunigt die Produktnachfrage. Technologische Fortschritte bei der Sensorlebensdauer und den Infektionsschutzfunktionen fördern die Akzeptanz zusätzlich. Steigende Investitionen in digitale Bildgebungssysteme für Zahnmedizin und Orthopädie unterstützen das Segmentwachstum. Darüber hinaus fördert das Wachstum ambulanter Diagnosezentren die Installation kompakter DR-Geräte, die fortschrittliche Sensorhalter benötigen. Erhöhter Patientenkomfort und weniger Wiederholungsaufnahmen dank präziser Positionierung tragen zu einer höheren Auslastung bei. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern dürfte das starke CAGR-Wachstum während des gesamten Prognosezeitraums aufrechterhalten.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für mobile Röntgengeräte in die Segmente Orthopädie, Onkologie, Zahnmedizin, Kardiologie und Sonstige unterteilt. Das Segment Orthopädie erzielte 2025 mit 32,4 % den größten Marktanteil, bedingt durch die steigende Zahl von Frakturen, Sportverletzungen und Erkrankungen des Bewegungsapparates. Ambulante Zentren führen häufig orthopädische Bildgebungsverfahren zur schnellen Diagnose durch. Die wachsende Zahl älterer Menschen mit erhöhtem Risiko für Knochenerkrankungen fördert das Wachstum. Mobile Röntgensysteme sind in orthopädischen Kliniken weit verbreitet. Die Nachfrage nach schneller Traumabeurteilung verstärkt die Akzeptanz. Technologische Fortschritte verbessern die Präzision der Knochenbildgebung. Zunehmende ambulante orthopädische Operationen steigern die Nutzung. Das wachsende Bewusstsein für die Früherkennung von Gelenkerkrankungen trägt zur Marktführerschaft bei. Eine günstige Krankenversicherung in entwickelten Regionen unterstützt die Durchführung der Verfahren. Die Integration mit digitalen Bildgebungsplattformen verbessert die Effizienz der Befundung. Der Ausbau von Rehabilitationszentren treibt die Nachfrage an. Kontinuierliche Innovationen in der Bildgebungssoftware sichern die Marktführerschaft.

Der Dentalsektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach tragbaren und handgeführten Röntgengeräten in Zahnkliniken. Die zunehmende Verbreitung von Zahnerkrankungen erhöht den Bedarf an bildgebenden Verfahren. Trends in der ästhetischen Zahnmedizin treiben die diagnostischen Verfahren zusätzlich an. Handgeführte Röntgengeräte sind in der Zahnmedizin besonders beliebt. Die wachsende Zahl eigenständiger Zahnkliniken unterstützt das Wachstum. Technologische Verbesserungen reduzieren die Strahlenbelastung bei der zahnärztlichen Bildgebung. Das steigende Bewusstsein für Mundgesundheit fördert regelmäßige Kontrolluntersuchungen. Die rasche Urbanisierung treibt die Nachfrage nach zahnärztlichen Leistungen an. Die Integration in digitale Zahnarztsoftware optimiert die Arbeitsabläufe. Die Ausweitung des Versicherungsschutzes für zahnärztliche Behandlungen fördert das Wachstum. Der zunehmende Medizintourismus in Schwellenländern beschleunigt die Akzeptanz. Kontinuierliche Produktinnovationen sichern ein nachhaltiges Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für mobile Röntgengeräte in orthopädische Kliniken, eigenständige Diagnosezentren, ambulante Zentren, Arztpraxen und Unternehmen unterteilt. Das Segment der eigenständigen Diagnosezentren dominierte 2025 mit einem Marktanteil von 36,9 % den größten Umsatzanteil, bedingt durch die steigende Nachfrage nach spezialisierten ambulanten Bildgebungsleistungen. Diagnosezentren bieten kostengünstige und schnelle radiologische Dienstleistungen. Die zunehmende Präferenz der Patienten für ambulante Einrichtungen fördert die Akzeptanz. Der Ausbau privater Diagnosenetzwerke stärkt die Marktpräsenz. Moderne DR-Systeme sind in diesen Zentren weit verbreitet. Steigende Überweisungsraten von Ärzten tragen zum Wachstum bei. Die Integration mit Teleradiologie-Diensten erhöht die Effizienz. Die zunehmende Belastung durch chronische Krankheiten treibt die Nachfrage nach Bildgebung an. Günstige Erstattungspolitiken unterstützen die Segmentexpansion. Technologische Verbesserungen erhöhen die diagnostische Genauigkeit. Der Ausbau der städtischen Gesundheitsinfrastruktur fördert die Installationen. Die kontinuierliche Diversifizierung der Dienstleistungen sichert die Marktführerschaft.

Für das Segment der ambulanten Zentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,6 % das schnellste Wachstum erwartet, getrieben durch die steigende Anzahl ambulanter chirurgischer Eingriffe. Ambulante Zentren benötigen schnelle Bildgebungslösungen für prä- und postoperative Untersuchungen. Strategien zur Eindämmung der Gesundheitskosten fördern die ambulante Versorgung. Tragbare und mobile Röntgensysteme verbessern die Flexibilität der Arbeitsabläufe. Staatliche Initiativen zur Förderung einer dezentralen Gesundheitsversorgung unterstützen das Wachstum. Zunehmende Trauma- und Notfallfälle im ambulanten Bereich steigern die Nachfrage. Die weltweite Expansion ambulanter Operationszentren beschleunigt die Akzeptanz. Der wachsende Fokus auf Patientenkomfort stärkt die Präferenz. Die Integration mit digitalen Patientenakten verbessert die betriebliche Effizienz. Kontinuierliche Infrastrukturentwicklung unterstützt die Expansion. Steigende Investitionen in ambulante Versorgungseinrichtungen treiben das Wachstum an. Die starke Nachfrage nach kosteneffizienten Bildgebungslösungen sichert eine hohe durchschnittliche jährliche Wachstumsrate.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für mobile Röntgengeräte in Direktvergabe, Distributoren und Einzelhandel unterteilt. Das Segment Direktvergabe erzielte 2025 mit 46,4 % den größten Marktanteil, getrieben durch Großeinkäufe von Krankenhäusern, Diagnoseketten und staatlichen Gesundheitseinrichtungen. Große Gesundheitsdienstleister bevorzugen Direktvergabeverfahren, um Kostenvorteile zu sichern und die Produktauthentizität zu gewährleisten. Dieser Kanal ermöglicht es Herstellern, langfristige Verträge abzuschließen und maßgeschneiderte Lösungen inklusive Wartung und technischem Support anzubieten. Staatlich geförderte Bildgebungsprogramme und der Ausbau des öffentlichen Gesundheitswesens tragen maßgeblich zur Dominanz der Direktvergabe bei. Mengenrabatte ermöglichen zudem wettbewerbsfähige Preise und erweiterte Garantien. Die zunehmende Installation digitaler Röntgensysteme in öffentlichen Krankenhäusern stärkt dieses Segment. Die direkte Zusammenarbeit zwischen Herstellern und Gesundheitseinrichtungen fördert das Vertrauen und gewährleistet die Einhaltung regulatorischer Standards. Darüber hinaus beschleunigen Direktvergabeverfahren die Einführung fortschrittlicher mobiler Röntgensysteme. Die fortschreitende Modernisierung der globalen Gesundheitsinfrastruktur unterstützt die Marktführerschaft dieses Segments zusätzlich.

Das Vertriebssegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Marktdurchdringung in Schwellenländern. Vertriebspartner spielen eine entscheidende Rolle bei der Verbindung von Herstellern mit kleinen und mittelständischen Kliniken, denen die direkten Beschaffungsmöglichkeiten fehlen. Sie bieten logistische Unterstützung, Produktdemonstrationen und Kundendienstleistungen und machen so moderne Bildgebungsgeräte zugänglicher. Steigende Investitionen in das Gesundheitswesen in ländlichen und stadtnahen Gebieten eröffnen neue Chancen für Vertriebsnetze. Die wachsende Zahl privater Kliniken und diagnostischer Labore steigert die Nachfrage über diesen Kanal zusätzlich. Vertriebspartner ermöglichen außerdem einen schnelleren Markteintritt für neue Technologien und Produkteinführungen. Flexible Finanzierungsmöglichkeiten und lokale technische Unterstützung stärken ihr Wertversprechen. Der zunehmende Wettbewerb zwischen Herstellern fördert Partnerschaften mit regionalen Vertriebspartnern. Mit dem globalen Ausbau der Gesundheitsinfrastruktur wird für den Vertriebskanal im Prognosezeitraum ein kontinuierliches und robustes Wachstum der durchschnittlichen jährlichen Wachstumsrate (CAGR) erwartet.

Marktanalyse für mobile Röntgengeräte im asiatisch-pazifischen Raum

- Der Markt für mobile Röntgengeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die steigende Nachfrage nach diagnostischer Bildgebung und die zunehmenden Investitionen in tragbare und digitale Röntgensysteme in Schwellenländern.

- Länder wie China, Indien und Japan verzeichnen ein rasantes Wachstum ambulanter Behandlungszentren, Diagnosekliniken und mobiler Gesundheitsdienste, was die Einführung ambulanter Röntgengeräte beschleunigt.

- Die zunehmende Verbreitung chronischer Krankheiten, orthopädischer Beschwerden und Traumata sowie die wachsende Zahl älterer Menschen verstärken die Nachfrage nach patientennahen Bildgebungslösungen zusätzlich. Darüber hinaus verbessern technologische Fortschritte bei kompakter digitaler Radiographie, drahtlosen Detektoren und KI-gestützten Bildgebungssystemen die Effizienz und die klinischen Ergebnisse in der gesamten Region.

Einblick in den chinesischen Markt für mobile Röntgengeräte

Der chinesische Markt für mobile Röntgengeräte dominierte 2025 mit einem Umsatzanteil von rund 31,6 % den asiatisch-pazifischen Raum. Gründe hierfür waren der Ausbau der Gesundheitsinfrastruktur, die starke heimische Medizintechnikproduktion, zunehmende Modernisierungsprogramme für Krankenhäuser sowie steigende Investitionen in digitale Röntgensysteme in Großstädten und kleineren Städten. Der rasche Ausbau öffentlicher und privater Krankenhäuser, die zunehmende Verbreitung von Diagnosezentren und die wachsende Nutzung mobiler Bildgebungssysteme trugen maßgeblich zum Marktwachstum bei. Starke Produktionskapazitäten im Inland verbesserten die Erschwinglichkeit und Verfügbarkeit und beschleunigten so die Verbreitung mobiler Röntgengeräte im ganzen Land.

Einblick in den indischen Markt für mobile Röntgengeräte

Der indische Markt für mobile Röntgengeräte wird 2025 einen bedeutenden Anteil am globalen Markt für mobile Röntgengeräte ausmachen und rund 18,9 % des weltweiten Umsatzes generieren. Treiber dieses Wachstums sind die rasche Expansion von Diagnosezentren, steigende Gesundheitsausgaben und die wachsende Nachfrage nach kostengünstigen Bildgebungslösungen. Staatliche Initiativen zur Stärkung der Primär- und Sekundärversorgung sowie zunehmende Investitionen in private Krankenhäuser und die ländliche Gesundheitsinfrastruktur fördern die Verbreitung portabler und digitaler Röntgensysteme. Das wachsende Bewusstsein für die Früherkennung von Krankheiten und der Bedarf an kosteneffizienten ambulanten Bildgebungslösungen treiben das Marktwachstum in Indien zusätzlich an.

Marktanteil am Markt für mobile Röntgengeräte im asiatisch-pazifischen Raum

Die Branche der mobilen Röntgengeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Carestream Health (USA)

- Shimadzu Corporation (Japan)

- Agfa-Gevaert-Gruppe (Belgien)

- Hologic, Inc. (USA)

- Mindray Medical International Limited (China)

- Samsung Medison (Südkorea)

- Hitachi, Ltd. (Japan)

- Varex Imaging Corporation (USA)

- Planmed Oy (Finnland)

- United Imaging Healthcare Co., Ltd. (China)

- Konica Minolta, Inc. (Japan)

- General Medical Merate SpA (Italien)

- Allengers Medical Systems Limited (Indien)

- DRGEM Corporation (Südkorea)

- MS Westfalia GmbH (Deutschland)

Neueste Entwicklungen auf dem Markt für mobile Röntgengeräte im asiatisch-pazifischen Raum

- Im Juni 2021 stellte die Oehm und Rehbein GmbH das motorisierte Röntgensystem Amadeo R vor, eine neue digitale mobile Röntgenplattform mit automatischer Nachführung und Unterstützung mehrerer Positionen (sitzend, liegend, aufrecht), die die diagnostische Präzision und Benutzerfreundlichkeit bei unterschiedlichen Patientenpositionen verbessert.

- Im Juli 2022 brachte die Shimadzu Corporation das MobileDaRt Evolution MX8 Version v auf den Markt, ein aktualisiertes digitales mobiles Röntgensystem für den internationalen Markt. Das System verbesserte Mobilität und Bildgebungsleistung und ermöglicht so eine effizientere diagnostische Bildgebung im gesamten Gesundheitswesen – ein Beleg für die kontinuierlichen technologischen Weiterentwicklungen in der mobilen Bildgebung.

- Im Mai 2023 stellte Carestream Health das mobile Röntgensystem DRX-Rise vor, eine neue mobile Bildgebungslösung mit KI-gestützter Bildverarbeitungssoftware zur Verbesserung der Bildqualität und Dosiseffizienz, die direkt auf die Bedürfnisse von Anbietern in der ambulanten und patientennahen Diagnostik eingeht.

- Im Juli 2024 kündigte das australische Bildgebungsunternehmen Micro-X die Entwicklung eines leichten, mobilen CT-Scanners an, der für den Einsatz im Rettungswagen optimiert ist und das Gehirn eines Patienten in weniger als acht Sekunden scannen und die Bilder sofort an Spezialisten übermitteln kann – ein Beweis für die zunehmende Konvergenz mobiler Bildgebungstechnologien mit den Bedürfnissen der ambulanten Versorgung.

- Im Dezember 2024 erhielt Micro-X von der US-amerikanischen Agentur für fortgeschrittene Forschungsprojekte im Gesundheitswesen (ARPA-H) einen Auftrag über rund 8,2 Millionen US-Dollar zur Entwicklung einer tragbaren Ganzkörper-CT-Bildgebungslösung. Dies signalisiert eine zunehmende staatliche und wissenschaftliche Förderung fortschrittlicher ambulanter Bildgebungstechnologien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.