Asia Pacific Arthroscopy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.70 Billion

USD

10.92 Billion

2025

2033

USD

6.70 Billion

USD

10.92 Billion

2025

2033

| 2026 –2033 | |

| USD 6.70 Billion | |

| USD 10.92 Billion | |

| % | |

|

Marktsegmentierung für Arthroskopiegeräte im asiatisch-pazifischen Raum nach Produkttyp (Arthroskopie-Flüssigkeitsmanagementsysteme, Arthroskopie-Visualisierungssysteme, Arthroskopie-Implantate, Arthroskopie-Shaver, Arthroskopie-RF-Ablationssysteme, Arthroskopie-RF-Sonden), Eingriffsart (Schulterarthroskopie, Hüftarthroskopie, Kniearthroskopie, Sonstige), Anwendung (Knie, Hüfte, Schulter, Wirbelsäule, Sprunggelenk, Sportmedizin, Sonstige) und Endnutzer (Krankenhäuser, ambulante Operationszentren, orthopädische Kliniken, kommunale Krankenhäuser) – Branchentrends und Prognose bis 2033

Marktgröße für Arthroskopiegeräte im asiatisch-pazifischen Raum

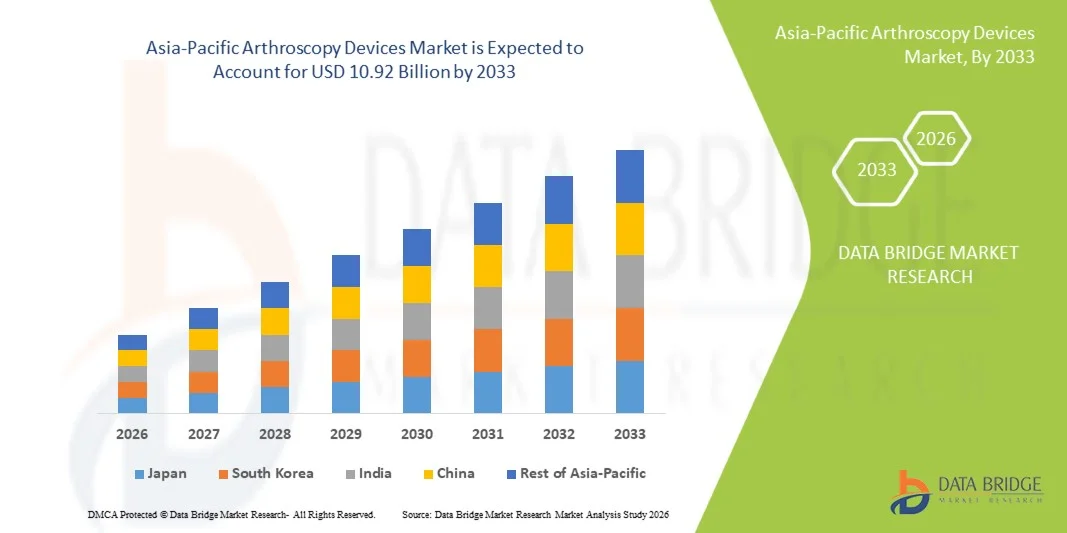

- Der Markt für Arthroskopiegeräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 6,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,92 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates, die steigende Zahl von Sport- und Freizeitaktivitäten sowie technologische Fortschritte bei minimalinvasiven orthopädischen Eingriffen angetrieben, was zu einer verstärkten Anwendung von Arthroskopie-Verfahren sowohl in Krankenhäusern als auch in ambulanten Operationszentren führt.

- Darüber hinaus etabliert die steigende Nachfrage nach schnellerer Patientenrehabilitation, weniger postoperativen Komplikationen und fortschrittlichen Bildgebungs- und Visualisierungssystemen Arthroskopiegeräte als unverzichtbare Instrumente in der modernen Orthopädie und Sportmedizin. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Arthroskopielösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Arthroskopiegeräte im asiatisch-pazifischen Raum

- Arthroskopiegeräte, einschließlich fortschrittlicher Visualisierungssysteme, chirurgischer Instrumente und Implantate, sind aufgrund ihrer Fähigkeit, minimalinvasive Eingriffe zu ermöglichen, die Genesungszeit zu verkürzen und die Eingriffsgenauigkeit zu verbessern, zunehmend unverzichtbare Bestandteile moderner orthopädischer und sportmedizinischer Verfahren in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach Arthroskopiegeräten wird vor allem durch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates, die wachsende Zahl von Sport- und Freizeitaktivitäten sowie die steigende Präferenz der Patienten für minimalinvasive Eingriffe angetrieben.

- China dominierte den asiatisch-pazifischen Markt für Arthroskopiegeräte mit dem größten Umsatzanteil von rund 38,9 % im Jahr 2025. Dies ist auf den raschen Ausbau der Gesundheitsinfrastruktur, die zunehmende Anwendung fortschrittlicher orthopädischer Operationstechniken und die wachsende Präsenz in- und ausländischer Medizintechnikhersteller zurückzuführen. Krankenhäuser, ambulante Operationszentren und spezialisierte orthopädische Kliniken treiben das Wachstum bei der Nutzung von Arthroskopiegeräten maßgeblich voran, insbesondere bei Knie-, Schulter- und Hüftoperationen, da die Zahl der Sportverletzungen und degenerativen Gelenkerkrankungen weiter zunimmt.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im asiatisch-pazifischen Markt für Arthroskopiegeräte sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 9,2 % verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für minimalinvasive orthopädische Eingriffe, der Ausbau der Gesundheitsinfrastruktur und der wachsende Zugang zu spezialisierten chirurgischen Zentren in städtischen und halbstädtischen Gebieten.

- Das Segment der Arthroskopie-Implantate dominierte 2025 mit einem Marktanteil von 44,8 % den Markt, was auf seine entscheidende Rolle bei Gelenkreparatur- und Rekonstruktionsverfahren zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Arthroskopiegeräte im asiatisch-pazifischen Raum

|

Attribute |

Wichtigste Markteinblicke in Arthroskopiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

• Stryker (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Arthroskopiegeräte im asiatisch-pazifischen Raum

„ Zunehmende Anwendung minimalinvasiver orthopädischer Eingriffe “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Arthroskopiegeräte im asiatisch-pazifischen Raum ist die wachsende Beliebtheit minimalinvasiver Eingriffe in der Orthopädie und Sportmedizin. Chirurgen und medizinische Fachkräfte setzen zunehmend auf Arthroskopie, da diese Verfahren Gewebeschäden reduzieren, postoperative Komplikationen minimieren, Krankenhausaufenthalte verkürzen und eine schnellere Rehabilitation ermöglichen.

- Diese Geräte ermöglichen eine hochpräzise Visualisierung und den Zugang zu Gelenken wie Knien, Schultern, Hüften und Sprunggelenken und verbessern so die Behandlungsergebnisse und die Patientenzufriedenheit.

- So berichtete beispielsweise die Cleveland Clinic in den USA im Jahr 2025 von einem Anstieg arthroskopischer Knieoperationen um 15 % im Vergleich zu traditionellen offenen Operationen, was den Trend zu minimalinvasiven Behandlungsmethoden unterstreicht. Auch die Charité in Deutschland integrierte 4K-Bildgebung und 3D-assistierte Arthroskopie in ihre orthopädischen Programme, wodurch Chirurgen komplexe Eingriffe präziser und mit geringerem Infektionsrisiko durchführen können. In Indien haben spezialisierte orthopädische Zentren in Mumbai und Bengaluru damit begonnen, flexible Arthroskope einzusetzen, um den Zugang zu arthroskopischen Operationen in abgelegenen Regionen zu verbessern.

- Technologische Fortschritte wie Einweg-Arthroskope, hochauflösende Bildgebungssysteme, LED-Lichtquellen und verbesserte Flüssigkeitsmanagementsysteme steigern die Effizienz chirurgischer Eingriffe und ermöglichen es Krankenhäusern, höhere Patientenzahlen bei reduziertem Risiko zu behandeln. In Kombination mit verbesserten Nahtinstrumenten, motorisierten Shavern und gelenkspezifischen Instrumenten prägen diese Innovationen weltweit einen neuen Standard in der orthopädischen Versorgung.

- Das wachsende Bewusstsein der Patienten für minimalinvasive Behandlungsmethoden und die steigende Nachfrage nach schnellerer Genesung von Sportverletzungen oder degenerativen Gelenkerkrankungen fördern deren Anwendung sowohl in Industrie- als auch in Schwellenländern. Darüber hinaus werden Aus- und Weiterbildungsprogramme sowie Zertifizierungskurse für Orthopäden ausgebaut, um eine höhere Kompetenz im Umgang mit modernen Arthroskopiegeräten zu gewährleisten.

Marktdynamik für Arthroskopiegeräte im asiatisch-pazifischen Raum

Treiber

„Zunehmende Häufigkeit von orthopädischen Erkrankungen und Sportverletzungen“

- Die weltweit steigende Häufigkeit von Erkrankungen des Bewegungsapparates, Sportverletzungen, Arthrose und Bänderrissen ist ein wichtiger Faktor für die zunehmende Verbreitung von Arthroskopiegeräten.

- Sowohl Krankenhäuser als auch Fachkliniken investieren in moderne arthroskopische Geräte, um der steigenden klinischen Nachfrage gerecht zu werden und eine effizientere Patientenversorgung zu gewährleisten.

- In den USA beispielsweise stieg die Zahl der arthroskopisch durchgeführten vorderen Kreuzbandrekonstruktionen bis 2025 deutlich an, was die Präferenz für minimalinvasive Verfahren widerspiegelt. In Japan hat die wachsende Beliebtheit von Profi- und Freizeitsport die Nachfrage nach arthroskopischen Knie-, Schulter- und Handgelenksoperationen in städtischen medizinischen Zentren angekurbelt. In China hat die zunehmende Verbreitung altersbedingter Gelenkerkrankungen in der alternden Bevölkerung die Investitionen der Krankenhäuser in Arthroskopietechnologien beschleunigt.

- Die Verfügbarkeit staatlicher Kostenerstattungen für minimalinvasive orthopädische Eingriffe in Verbindung mit steigenden Gesundheitsausgaben fördert die Akzeptanz dieser Verfahren in entwickelten Regionen wie Nordamerika und Westeuropa.

- Der Ausbau orthopädischer Zentren und sportmedizinischer Einrichtungen im asiatisch-pazifischen Raum und in Lateinamerika wirkt ebenfalls als wichtiger Faktor und erhöht die Verfügbarkeit fortschrittlicher Arthroskopiegeräte für Patienten in Schwellenländern.

Zurückhaltung/Herausforderung

„ Hohe Gerätekosten, Schulungsaufwand und eingeschränkte Zugänglichkeit “

- Eine der größten Herausforderungen für die weltweite Verbreitung von Arthroskopiegeräten sind die hohen Kosten moderner Systeme. Krankenhäuser, insbesondere in Entwicklungsländern, haben oft Schwierigkeiten, in hochwertige HD-Endoskope, Navigationssysteme und motorisierte Instrumente zu investieren.

- Beispielsweise schränkt in Teilen Afrikas und Südostasiens die begrenzte Finanzierung der Gesundheitsinfrastruktur die Verfügbarkeit moderner Arthroskopietechnologien trotz steigender Prävalenz orthopädischer Erkrankungen ein. Auch kleinere Krankenhäuser in Lateinamerika sehen sich mit Budgetbeschränkungen konfrontiert, die den Zugang zu hochpräzisen arthroskopischen Geräten erschweren.

- Zudem stellt der Bedarf an spezialisierter chirurgischer Ausbildung und kontinuierlicher Weiterbildung für Orthopäden eine Herausforderung dar. Komplexe arthroskopische Eingriffe erfordern Präzision und Expertise, wodurch ihre Anwendung auf Krankenhäuser und Zentren mit ausreichend qualifiziertem Personal beschränkt ist.

- Bedenken hinsichtlich der Gerätewartung, der Sterilisationsanforderungen und der Ersatzkosten für Einwegkomponenten wirken ebenfalls hemmend, insbesondere in Regionen mit unterentwickelten Gesundheitssystemen.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung kostengünstiger Geräte, staatliche Subventionen, den Ausbau der Gesundheitsinfrastruktur und internationale Kooperationen für Ausbildungsprogramme ist unerlässlich, um nachhaltiges Wachstum und Zugänglichkeit in Schwellenländern zu gewährleisten.

Marktumfang für Arthroskopiegeräte im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Verfahrensart und Endnutzer.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Arthroskopiegeräte im asiatisch-pazifischen Raum in folgende Segmente unterteilt: Arthroskopie-Flüssigkeitsmanagementsysteme, Arthroskopie-Visualisierungssysteme, Arthroskopie-Implantate, Arthroskopie-Shaver, Arthroskopie-RF-Ablationssysteme und Arthroskopie-RF-Sonden. Das Segment der Arthroskopie-Implantate dominierte 2025 mit einem Marktanteil von 44,8 %, was auf ihre entscheidende Rolle bei Gelenkreparatur- und -rekonstruktionsverfahren zurückzuführen ist. Krankenhäuser und orthopädische Kliniken bevorzugen Implantate aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, Biokompatibilität und Langzeitbeständigkeit. Die hohe Prävalenz von Arthrose, Sportverletzungen und altersbedingtem Gelenkverschleiß treibt die Nachfrage an. Kontinuierliche Innovationen bei Implantatmaterialien und -designs verbessern die Patientenergebnisse und reduzieren die Komplikationsraten. Strategische Partnerschaften zwischen Herstellern und Krankenhäusern beschleunigen die Einführung. Das wachsende Bewusstsein von Chirurgen für minimalinvasive Implantatverfahren fördert die Akzeptanz zusätzlich. Zulassungen und standardisierte Protokolle gewährleisten Zuverlässigkeit und Sicherheit. Starke Erstattungsstrukturen in wichtigen Märkten unterstützen die Anwendung. Investitionen in fortschrittliche Sterilisations- und Verpackungstechnologien sichern die Produktqualität. Die weltweit steigende Anzahl arthroskopischer Eingriffe stärkt die Umsatzführerschaft von Implantaten. Klinische Erfolgsgeschichten und Empfehlungen orthopädischer Fachgesellschaften erhöhen das Vertrauen der Marktteilnehmer. Insgesamt bleiben Arthroskopie-Implantate aufgrund ihrer Wirksamkeit, breiten Anwendung und klinischen Validierung das führende Produktsegment.

Das Segment der Arthroskopie-Visualisierungssysteme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochauflösender Bildgebung bei minimalinvasiven Eingriffen. Chirurgen setzen zunehmend auf fortschrittliche Visualisierungswerkzeuge, um Präzision zu erreichen, die Operationszeit zu verkürzen und bessere Patientenergebnisse zu erzielen. Die Integration von 3D- und 4K-Bildgebungstechnologie verbessert die diagnostischen Möglichkeiten. Steigende Investitionen in Arthroskopie-Ausbildungszentren beschleunigen die Einführung dieser Systeme. Krankenhäuser und ambulante Operationszentren rüsten auf Systeme der nächsten Generation auf, um die Effizienz ihrer Operationen zu steigern. Technologische Fortschritte, wie beispielsweise Augmented-Reality-Overlays, erweitern den Nutzen von Visualisierungssystemen. Die Nachfrage wird zudem durch die steigenden Fallzahlen in der Sportmedizin und Orthopädie gestützt. Verbesserte Ergonomie und kompakte Bauweise machen diese Systeme benutzerfreundlicher. Die Expansion in Schwellenländer treibt das Wachstum zusätzlich an. Die Zusammenarbeit mit Medizintechnik-Startups und Forschungsinstituten beschleunigt Innovationen. Die Präferenz von Ärzten für minimalinvasive Verfahren fördert die Akzeptanz weiter. Insgesamt sind Visualisierungssysteme aufgrund technologischer Innovationen und steigender Fallzahlen das am schnellsten wachsende Produktsegment.

• Nach Verfahrensart

Basierend auf der Art des Eingriffs ist der Markt in Schulterarthroskopien, Hüftarthroskopien, Kniearthroskopien und Sonstige unterteilt. Kniearthroskopien dominierten 2025 mit einem Marktanteil von 42,7 %, was auf die hohe Prävalenz von Knieverletzungen, Arthrose und Sporttraumata zurückzuführen ist. Krankenhäuser und orthopädische Zentren wenden die Kniearthroskopie aufgrund ihrer minimalinvasiven Natur und der schnelleren Genesungszeiten häufig an. Die Verfügbarkeit fortschrittlicher chirurgischer Instrumente und Implantate trägt zusätzlich zu dieser Dominanz bei. Die zunehmende Teilnahme an Sport und ein aktiver Lebensstil tragen zum Wachstum der Eingriffszahlen bei. Das steigende Bewusstsein der Patienten für den Gelenkerhalt fördert die Akzeptanz. Staatliche Initiativen im Gesundheitswesen im Bereich der Orthopädie verbessern den Zugang. Kostenerstattungsprogramme und klinische Leitlinien begünstigen minimalinvasive Verfahren. Die Präferenz von Chirurgen für die Kniearthroskopie zur Band- und Meniskusreparatur treibt die Anwendung des Verfahrens voran. Technologische Fortschritte bei Arthroskopie-Shavern und Visualisierungssystemen unterstützen das Kniesegment. Schulungsprogramme und klinische Workshops stärken die Kompetenz der Chirurgen. Hohe Patientenzufriedenheitsraten tragen zur Marktführerschaft bei. Insgesamt bleiben Kniearthroskopien aufgrund ihrer Häufigkeit, klinischen Wirksamkeit und der positiven Patientenergebnisse die am weitesten verbreitete Operation.

Schulterarthroskopische Eingriffe werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Häufigkeit von Rotatorenmanschettenverletzungen und Schulterinstabilität. Das Wachstum der Sportmedizin und das zunehmende orthopädische Bewusstsein fördern die Anwendung des Verfahrens. Die Integration fortschrittlicher Shaver, Implantate und Visualisierungssysteme verbessert die chirurgische Präzision. Ambulante Operationszentren führen aufgrund minimalinvasiver Techniken vermehrt Schulterarthroskopien durch. Die Nutzung neuer Instrumente und Navigationssysteme durch Chirurgen beschleunigt das Wachstum. Die alternde Bevölkerung mit degenerativen Schultererkrankungen trägt zur steigenden Nachfrage bei. Technologische Innovationen verkürzen die Operationszeit und verbessern die Genesung der Patienten. Orthopädische Kliniken erweitern ihr Leistungsspektrum um Schultereingriffe. Die Präferenz der Patienten für minimalinvasive Operationen fördert die Akzeptanz. Schulungsprogramme mit Schwerpunkt Schulterarthroskopie unterstützen die Expertise der Chirurgen. Die zunehmende Kostenübernahme für Schulteroperationen durch die Krankenkassen erleichtert die Marktdurchdringung. Insgesamt stellen schulterarthroskopische Eingriffe aufgrund der steigenden klinischen Nachfrage und der zunehmenden technologischen Verbreitung das am schnellsten wachsende Segment dar.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, orthopädische Kliniken und kommunale Krankenhäuser unterteilt. Krankenhäuser dominierten 2025 mit einem Marktanteil von 46,1 % den größten Umsatzanteil. Dies ist auf den Zugang zu moderner chirurgischer Infrastruktur, qualifizierten Chirurgen und hohen Patientenzahlen zurückzuführen. Krankenhäuser führen ein breites Spektrum arthroskopischer Eingriffe durch und profitieren dabei von Skaleneffekten und etablierten klinischen Protokollen. Ihre starke Kaufkraft ermöglicht die Beschaffung hochwertiger Geräte und Implantate. Die Zusammenarbeit mit Geräteherstellern beschleunigt die Markteinführung. Aufklärungsprogramme und die Weiterbildung von Chirurgen verbessern die Effizienz der Eingriffe. Krankenhäuser profitieren zudem von integrierten Arthroskopie-Suiten, die Visualisierung, Shaver und Implantate kombinieren. Erstattungspolitiken und staatliche Gesundheitsförderung stärken die Marktführerschaft der Krankenhäuser. Klinikverbünde mit mehreren Fachrichtungen ermöglichen eine breitere Anwendung der Verfahren. Kontinuierliche Forschung und Entwicklung sowie die Teilnahme an klinischen Studien unterstützen die führende Position der Krankenhäuser zusätzlich. Patientenvertrauen und der gute Ruf der Einrichtung tragen zum Marktanteil bei. Partnerschaften mit Forschungszentren fördern Innovation und die Akzeptanz neuer Verfahren.

Ambulante Operationszentren (AOZ) werden voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Beliebtheit minimalinvasiver Eingriffe im ambulanten Bereich, die durch geringere Kosten und eine schnellere Genesung ermöglicht werden. Die steigende Patientennachfrage nach bequemer und schnell zugänglicher orthopädischer Versorgung treibt das Wachstum an. Die Zentren rüsten mit fortschrittlichen Arthroskopie-Visualisierungssystemen und Flüssigkeitsmanagement-Systemen auf. Die Integration von Telemedizin und postoperativer Überwachung verbessert die Patientenerfahrung. Die Präferenz von Chirurgen für elektive Eingriffe in AOZ fördert die Akzeptanz. Die Expansion in Vorstadt- und Stadtgebiete unterstützt das Wachstum. Technologische Fortschritte verkürzen die Eingriffsdauer und verbessern den Patientendurchsatz. Die Kostenübernahme für ambulante Operationen durch die Krankenkassen fördert die Inanspruchnahme durch Patienten. Die Zusammenarbeit mit Herstellern orthopädischer Geräte beschleunigt die Gerätebereitstellung. Das wachsende Bewusstsein für minimalinvasive Optionen treibt die Nachfrage an. Insgesamt sind AOZ aufgrund ihrer Bequemlichkeit, Effizienz und der steigenden Eingriffszahlen das am schnellsten wachsende Endkundensegment.

Regionale Analyse des Marktes für Arthroskopiegeräte im asiatisch-pazifischen Raum

- Der asiatisch-pazifische Raum dominierte 2025 den Markt für Arthroskopiegeräte mit dem größten Umsatzanteil. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, die steigende Anzahl orthopädischer Eingriffe und die zunehmende Verbreitung minimalinvasiver Operationstechniken in Krankenhäusern und Fachzentren zurückzuführen. Die Region profitiert von einem schnell wachsenden Netzwerk aus Krankenhäusern, ambulanten Operationszentren, orthopädischen Kliniken und Allgemeinkrankenhäusern, die aktiv fortschrittliche Arthroskopieprodukte wie Visualisierungssysteme, Flüssigkeitsmanagementsysteme, Shaver, Radiofrequenzablationssysteme, Radiofrequenzsonden und Implantate einsetzen, um die chirurgische Präzision zu verbessern und die Genesungsergebnisse der Patienten zu optimieren.

- Führende Krankenhäuser und ambulante Operationszentren in China und Indien haben beispielsweise die Nutzung hochauflösender Arthroskopie-Visualisierungssysteme und Flüssigkeitsmanagement-Technologien für Knie- und Schulterarthroskopien deutlich gesteigert. Dies ermöglicht Chirurgen, Bandreparaturen, Knorpelrekonstruktionen und Gelenkrekonstruktionen mit verbesserter Sicht und verkürzter Operationszeit durchzuführen. Die zunehmende Integration fortschrittlicher Arthroskopiesysteme in Gesundheitseinrichtungen fördert die Anwendung minimalinvasiver orthopädischer Verfahren in der gesamten Region.

- Diese breite Akzeptanz wird zusätzlich durch die steigende Prävalenz von Sportverletzungen, Arthrose und Erkrankungen des Bewegungsapparates, insbesondere bei älteren und aktiven Menschen, begünstigt. Darüber hinaus ermutigt die zunehmende Präferenz für minimalinvasive Gelenkreparaturverfahren, die kürzere Genesungszeiten und kürzere Krankenhausaufenthalte ermöglichen, Krankenhäuser und orthopädische Kliniken, ihre Arthroskopiekapazitäten auszubauen. Kontinuierliche technologische Fortschritte bei Arthroskopie-Shavern, Implantaten und Radiofrequenzablationssystemen tragen ebenfalls zum starken Wachstum des Marktes im asiatisch-pazifischen Raum bei.

Markteinblicke für Arthroskopiegeräte in China und im asiatisch-pazifischen Raum:

Der chinesische Markt für Arthroskopiegeräte dominierte 2025 den asiatisch-pazifischen Markt mit dem größten Umsatzanteil von rund 38,9 % . Unterstützt wurde dieser Erfolg durch den raschen Ausbau der Gesundheitsinfrastruktur, die zunehmende Anwendung fortschrittlicher orthopädischer Operationstechnologien und die wachsende Präsenz nationaler und internationaler Medizintechnikhersteller. Krankenhäuser, ambulante Operationszentren und spezialisierte orthopädische Kliniken treiben das Wachstum bei der Nutzung von Arthroskopiegeräten maßgeblich voran, insbesondere für Knie-, Schulter- und Hüftarthroskopien. Das sich schnell entwickelnde Gesundheitssystem des Landes und der zunehmende Fokus auf minimalinvasive orthopädische Behandlungen beschleunigen weiterhin die Nachfrage nach fortschrittlichen Arthroskopie-Visualisierungssystemen, Geräten zum Flüssigkeitsmanagement, Shavern und Arthroskopie-Implantaten. Beispielsweise haben mehrere große orthopädische Kliniken und sportmedizinische Zentren in Städten wie Peking, Shanghai und Guangzhou ihre arthroskopischen Operationsprogramme erweitert, um der steigenden Zahl von Kniebandverletzungen, Rotatorenmanschettenrissen und Knorpelreparaturen bei Sportlern und älteren Menschen gerecht zu werden. Die zunehmende Verfügbarkeit technologisch fortschrittlicher Arthroskopie-Systeme mit Radiofrequenzablation und präzisen chirurgischen Instrumenten in ambulanten Operationszentren verbessert die operative Effizienz und die Patientenergebnisse zusätzlich. Darüber hinaus ermutigt der wachsende Trend, arthroskopische Eingriffe ambulant durchzuführen, Gesundheitsdienstleister zur Einführung kompakter und effizienter Arthroskopie-Gerätesysteme und stärkt so die Marktentwicklung in ganz China.

Markteinblicke für Arthroskopiegeräte in Indien und im asiatisch-pazifischen Raum

Der Markt für Arthroskopiegeräte in Indien und im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen und eine durchschnittliche jährliche Wachstumsrate (CAGR) von ca. 9,2 % erreichen . Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für minimalinvasive orthopädische Eingriffe, der Ausbau der Gesundheitsinfrastruktur und der zunehmende Zugang zu spezialisierten Operationszentren in städtischen und stadtnahen Gebieten. Gesundheitsdienstleister in Indien setzen vermehrt auf Arthroskopie-Technologien, um die Behandlungsergebnisse bei Gelenkverletzungen und degenerativen orthopädischen Erkrankungen zu verbessern. So investieren beispielsweise Krankenhäuser und orthopädische Zentren in Großstädten wie Delhi, Mumbai, Bengaluru und Chennai in fortschrittliche Arthroskopie-Visualisierungssysteme, Flüssigkeitsmanagementsysteme und Radiofrequenzablationstechnologien, um die steigende Nachfrage nach Knie- und Schulterarthroskopie zu decken. Die zunehmende Zahl von Sportverletzungen in Verbindung mit der alternden Bevölkerung, die an Gelenkerkrankungen wie Arthrose leidet, treibt die Nachfrage nach Arthroskopie-Implantaten und Präzisionsinstrumenten in Krankenhäusern und ambulanten Operationszentren an. Darüber hinaus ermöglichen laufende Investitionen in die Infrastruktur des Gesundheitswesens und in chirurgische Ausbildungsprogramme den indischen Gesundheitsdienstleistern, minimalinvasive orthopädische Leistungen auszuweiten und so das kontinuierliche Wachstum des Marktes für Arthroskopiegeräte im asiatisch-pazifischen Raum im Land zu unterstützen.

Marktanteil von Arthroskopiegeräten im asiatisch-pazifischen Raum

Die Branche der Arthroskopiegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Stryker (USA)

• Smith & Nephew (GB)

• Arthrex (USA)

• Medtronic (Irland)

• ConMed (USA)

• DePuy Synthes (USA)

• J&J Vision (USA)

• B. Braun (Deutschland)

• Tornier (USA)

• NOVADAQ (Kanada)

• Holonex (Südkorea)

• Tornier/Wright Medical (USA)

• OrthoSpace (Israel)

• Mitek Sports Medicine (USA)

• Paragon 28 (USA)

• Invivo (USA)

• Flexion Therapeutics (USA)

• Medacta (Schweiz)

• Hanamkore (Südkorea)

• Aesculap (Deutschland)

Neueste Entwicklungen auf dem Markt für Arthroskopiegeräte im asiatisch-pazifischen Raum

- Im September 2024 brachte die CONMED Corporation das knotenlose Nahtankersystem Argo auf den Markt, das Chirurgen eine zuverlässige und effiziente Lösung zur Weichteilfixierung bei arthroskopischen Schulter- und Knieoperationen bietet, den chirurgischen Arbeitsablauf verbessert und die Operationszeit verkürzt.

- Im November 2024 präsentierte die Stryker Corporation auf der Konferenz der American Academy of Orthopaedic Surgeons (AAOS) ihre 1688 AIM 4K Plattform mit SPY-Fluoreszenzbildgebung, ein Visualisierungssystem der nächsten Generation, das die intraoperative Bildqualität verbessert und die Beurteilung der Gewebedurchblutung in Echtzeit bei Gelenkoperationen ermöglicht.

- Im Januar 2025 stellte Arthrex, Inc. das NanoNeedle Scope System vor, eine miniaturisierte Arthroskopieplattform für Gelenkuntersuchungen in der Arztpraxis. Sie ermöglicht die Durchführung von Eingriffen über einen nadelgroßen Schnitt, erhöht den Patientenkomfort und unterstützt minimalinvasive Diagnostik außerhalb des traditionellen Operationssaals.

- Im März 2025 brachte Smith+Nephew den Werewolf Fastseal 6.0 Hämostase-Wand auf den Markt, der entwickelt wurde, um das Weichteilmanagement und die Blutstillung bei arthroskopischen Eingriffen an Schulter und Knie zu verbessern und so die Sicht und die chirurgische Effizienz zu steigern.

- Im Januar 2025 stellte Auxein Medical auf der Arab Health 2025 in Dubai das Asterius 4K Arthroskopie-Bildgebungssystem vor, das sich durch ultrahochauflösende Bildgebung, ergonomisches Design und integrierte Flüssigkeitsmanagementtechnologien zur Unterstützung präziser, minimalinvasiver orthopädischer Eingriffe auszeichnet.

- Im Juni 2025 brachte Arthrex das Synergy Power System auf den Markt, eine akkubetriebene, fortschrittliche Arthroskopie-Plattform mit einer vielseitigen Auswahl an Aufsätzen und Klingen, die die Flexibilität, Effizienz und Präzision von Eingriffen in einem breiten Spektrum orthopädischer Anwendungen verbessern soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.