Asia Pacific Busway Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.02 Billion

USD

12.99 Billion

2025

2033

USD

8.02 Billion

USD

12.99 Billion

2025

2033

| 2026 –2033 | |

| USD 8.02 Billion | |

| USD 12.99 Billion | |

| % | |

|

Asia-Pacific Busway Market Segmentation, By Conductor (Copper and Aluminum), Weight Wise (More than 1 Kg and Less than 1 Kg), Shape Wise (Rectangle and Chamfer), Insulation (Epoxy Powder Coating, Mylar, Nomex, Kapton, Teonix, and Tedler), Length (1m to 2m, 2m to 3m, More Than 3m, and Less Than 1m), Busbar Type (Laminate Busbars, Multiple Conductor Busbars, Flexible Busbars, and Single Conductor Busbars), Power Rating (Low Power, Medium Power (125 A-800 A), and High Power (Above 800 A)), End-User (Industrial, Residential, and Commercial) - Industry Trends and Forecast to 2033

What is the Asia-Pacific Busway Market Size and Growth Rate?

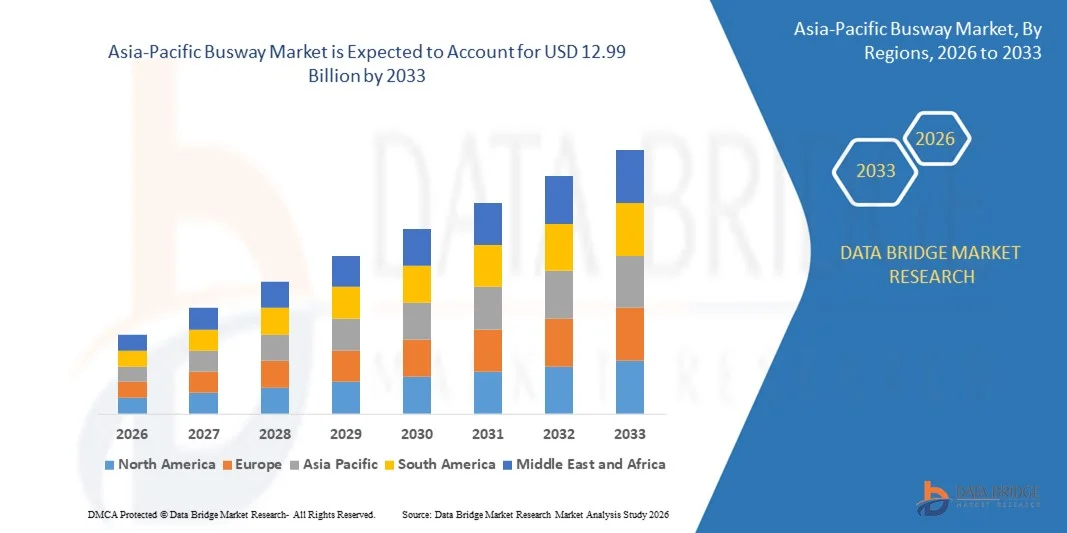

- The Asia-Pacific busway market size was valued at USD 8.02 billion in 2025 and is expected to reach USD 12.99 billion by 2033, at a CAGR of 6.20% during the forecast period

- The market growth is largely fuelled by the increasing demand for reliable and efficient power distribution systems, expansion of smart grid infrastructure, and the rising need for compact and cost-effective power systems in industrial and commercial sectors

- In addition, the growing focus on renewable energy integration and the modernization of aging electrical infrastructure are further contributing to the steady rise in global busbar demand

What are the Major Takeaways of Busway Market?

- The busbar market is witnessing steady growth due to the growing integration of renewable energy sources into existing power grids, which requires flexible and efficient power distribution solutions

- Rapid urbanization and infrastructure development across developing regions, particularly in Asia-Pacific, are generating a significant demand for advanced electrical components, including busbars

- China dominated the Asia-Pacific busbar market with the largest revenue share of 38.4% in 2024, supported by its vast industrial manufacturing base, rapid urban infrastructure development, and large-scale investments in renewable energy integration and grid expansion projects

- India is witnessing the fastest growth rate of 8.48% in Asia-Pacific, driven by rapid expansion of renewable energy projects, metro rail developments, data centers, and large-scale commercial and residential electrification initiatives

- The copper segment dominated the market with the largest revenue share in 2024, owing to its superior electrical conductivity, corrosion resistance, and mechanical strength

Report Scope and Busway Market Segmentation

|

Attributes |

Busway Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Asia-Pacific

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

What is the Key Trend in the Busway Market?

Growing Adoption of Compact and Modular Busbar Systems

- The global shift toward space optimization is accelerating the adoption of compact and modular busbar systems, especially in urban infrastructure and commercial buildings where space is limited and system efficiency is prioritized. These systems reduce the footprint of electrical installations while enhancing layout flexibility. As a result, industries are turning to modular busbars to meet both structural and performance requirements

- Industries are favoring modular busbars due to their simplified installation, improved thermal management, and ability to handle high power loads within a confined layout, making them ideal for dense electrical setups. These features make them particularly suitable for manufacturing environments and server rooms. Their plug-and-play nature also reduces installation errors and labor costs

- Energy-efficient building designs are increasingly integrating modular systems that reduce energy losses and require minimal maintenance, aligning with green building standards and operational cost reduction goals. This trend supports sustainability objectives while improving long-term system reliability. Modular busbars also help reduce the use of non-recyclable wiring materials

- For instance, Schneider Electric’s I-Line Busway system and Siemens' BD2 compact busbars are being widely implemented in data centers and automated industrial environments due to their plug-and-play capability and system reliability. These products demonstrate industry adoption of modularity to reduce complexity and improve power density. Both systems are also designed with future scalability in mind

- The growing focus on modularity, compact design, and performance is pushing modular busbars to the forefront of power distribution innovation across various sectors. As urban infrastructure continues to densify and energy efficiency becomes a key metric, demand for these systems will continue to rise globally

What are the Key Drivers of Busway Market?

- Industrial expansion and commercial real estate growth are leading to higher demand for reliable and streamlined power distribution systems that support uninterrupted operations, reduced energy losses, and system scalability. Busbars help improve power flow efficiency across complex electrical grids. They are increasingly viewed as critical infrastructure in power-intensive operations

- Busbars provide a compact and organized alternative to traditional wiring, enhancing current-carrying capacity, reducing electromagnetic interference, and supporting safe energy distribution in high-load environments. Their structured design helps reduce fault risks and facilitates better energy monitoring. This is crucial in sectors with continuous power demands such as automotive and food processing

- The adoption of Industry 4.0 and automation technologies is reinforcing the demand for advanced power systems, where busbars serve as an integral component to support robotics, sensors, and smart equipment networks. Their reliability and ease of integration make them ideal for smart factories. They also support rapid reconfiguration of equipment layouts

- For instance, ABB’s busbar systems are widely used in automotive manufacturing plants and high-rise commercial complexes for their flexibility, load-handling efficiency, and ease of integration into intelligent power management systems. These systems enhance operational safety and facilitate centralized energy monitoring. ABB’s products are also favored for their modular expandability

- As industries and commercial buildings evolve toward smarter and more efficient infrastructures, busbars are becoming indispensable for supporting next-generation electrical demands. Their role in minimizing energy losses, improving power distribution, and adapting to automation trends solidifies their place in modern industrial architecture

Which Factor is Challenging the Growth of the Busway Market?

- The significant upfront investment required for installing busbar systems, especially in retrofitting applications, poses a challenge for widespread adoption, particularly among small and mid-sized enterprises with budget constraints. These businesses may opt for traditional cabling despite the long-term savings offered by busbars. Cost sensitivity often overrides efficiency considerations in early phases

- Compatibility with existing electrical infrastructure often demands layout redesigns, custom fittings, or additional components, which can increase overall system costs and delay project implementation. This is especially challenging in older buildings where space and panel configurations may not support standardized busbar systems. Upgrades can require significant downtime

- The shortage of skilled professionals with expertise in busbar system design and installation further complicates deployment, particularly in rural or underdeveloped areas where technical resources are limited. Without qualified technicians, the risk of improper installation increases. This adds to the total cost through rework or system inefficiencies

- For instance, in several aging industrial plants across Eastern Asia-Pacific, the adoption of busbar systems has been delayed due to high costs of integration and the need for building structural modifications. In these facilities, managers have cited a lack of local support and high custom installation costs as key deterrents. This trend affects retrofit adoption rates

- While busbars offer long-term efficiency benefits, the high initial expenditure and technical barriers continue to hinder market penetration, especially in cost-sensitive and legacy infrastructure environments. Addressing these challenges through cost-reduction strategies, skilled workforce development, and flexible system design will be critical for future market expansion

How is the Busway Market Segmented?

The market is segmented on the basis of conductor, weight, shape, insulation, length, busbar type, power rating, and end user.

- By Conductor

On the basis of conductor, the global busbar market is segmented into aluminium and copper. The copper segment dominated the market with the largest revenue share in 2024, owing to its superior electrical conductivity, corrosion resistance, and mechanical strength. Copper busbars are widely used in high-performance electrical applications such as switchgear, panel boards, and substations due to their durability and reliability under varying load conditions.

The aluminium segment is expected to witness the fastest growth rate from 2025 to 2032, driven by its lightweight nature, cost-effectiveness, and increasing preference in low-to-medium voltage applications. Aluminium busbars are gaining traction in commercial buildings and renewable energy systems where weight reduction and affordability are critical considerations.

- By Weight Wise

On the basis of weight, the busbar market is segmented into less than 1 kg and more than 1 kg. The more than 1 kg segment accounted for the largest revenue share in 2024, supported by high-volume industrial applications such as energy-intensive manufacturing, electric vehicle infrastructure, and data centers. These installations demand thicker, heavier busbars to handle high currents and ensure system stability.

The less than 1 kg segment is expected to witness the fastest growth rate from 2025 to 2032, owing to rising use in compact electrical units, residential panels, and portable electronic systems. Miniaturization of components and focus on lightweight electrical assemblies are encouraging the demand for lighter busbars.

- By Shape Wise

On the basis of shape, the market is segmented into chamfer and rectangle. The rectangle segment led the market in 2024 due to its standardization, ease of installation, and suitability for high-load electrical systems. Rectangular busbars are preferred in industrial and utility-scale projects where uniformity and design consistency are critical.

The chamfer segment is expected to witness the fastest growth rate from 2025 to 2032, due to its growing adoption in custom and high-frequency applications. Chamfered designs improve current flow, reduce skin effect losses, and are gaining popularity in aerospace and advanced electronics segments.

- By Insulation

On the basis of insulation, the market is segmented into epoxy power coating, teonix, tedler, mylar, nomex, kapton, and others. The epoxy power coating segment held the largest market share in 2024 due to its superior dielectric strength, mechanical protection, and resistance to harsh environmental conditions. It is widely used in outdoor switchgear and transportation systems.

Kapton is expected to witness the fastest growth rate from 2025 to 2032, owing to its exceptional thermal stability and application in high-temperature environments such as aerospace, defense electronics, and specialized industrial systems.

- By Length

On the basis of length, the market is segmented into less than 1m, 1m to 2m, 2m to 3m, and more than 3m. The 1m to 2m segment dominated the market in 2024, supported by standardized product configurations for electrical cabinets, control panels, and switchboards across industrial and commercial installations.

The more than 3m segment is expected to witness the fastest growth rate from 2025 to 2032, as large-scale infrastructure projects, substations, and renewable energy systems increasingly require longer busbars to span greater distances without performance loss.

- By Busbar Type

On the basis of type, the market is segmented into single conductor busbars, multiple conductor busbars, flexible busbars, and laminate busbars. The single conductor busbar segment captured the largest market share in 2024 due to its simplicity, robustness, and extensive use in power distribution panels and industrial control systems.

The flexible busbar segment is expected to witness the fastest growth rate from 2025 to 2032, driven by its ability to bend and adapt to compact spaces, making it ideal for electric vehicles, modular switchgear, and compact control assemblies.

- By Power Rating

On the basis of power rating, the market is segmented into low power, medium power (125A–800A), and high power (above 800A). The medium power segment dominated the market in 2024 due to its wide application range in commercial buildings, manufacturing units, and data centers, where moderate current distribution is required.

The high power segment is expected to witness the fastest growth rate from 2025 to 2032, supported by the surge in demand from power utilities, heavy industries, and electric vehicle charging stations requiring high-capacity current handling.

- By End User

On the basis of end user, the market is segmented into industrial, residential, and commercial. The industrial segment held the largest revenue share in 2024, owing to large-scale deployment of busbars in machinery, power systems, and automation lines for uninterrupted energy supply.

The commercial segment is expected to witness the fastest growth rate from 2025 to 2032, driven by increased investment in commercial infrastructure such as malls, hospitals, hotels, and office buildings that demand efficient and safe power distribution solutions.

Which Region Holds the Largest Share of the Busway Market?

- China dominated the Asia-Pacific busbar market with the largest revenue share of 38.4% in 2024, supported by its vast industrial manufacturing base, rapid urban infrastructure development, and large-scale investments in renewable energy integration and grid expansion projects

- The country’s strong emphasis on industrial automation, electric vehicle production, smart grids, high-speed rail networks, and large commercial construction projects significantly drives demand for high-conductivity copper and aluminum busbar systems across power transmission and distribution applications

- Adoption of compact power distribution solutions, advanced switchgear installations, and energy-efficient electrical systems enhances grid reliability and operational efficiency. China’s long-term focus on electrification, infrastructure modernization, and sustainable energy transition further strengthens its leadership position within the Asia-Pacific Busbar market

India Busbar Market Insight

India is witnessing the fastest growth rate of 8.48% in Asia-Pacific, driven by rapid expansion of renewable energy projects, metro rail developments, data centers, and large-scale commercial and residential electrification initiatives. Increasing investments in smart cities, EV charging infrastructure, and industrial corridors accelerate demand for reliable and scalable busbar systems. Government-backed power sector reforms and transmission network upgrades further boost adoption across industrial and utility segments.

Japan Busbar Market Insight

Japan is expanding steadily, supported by modernization of aging power infrastructure and strong investments in renewable energy and industrial automation. Growing deployment of compact busbar trunking systems in commercial complexes, manufacturing facilities, and transport electrification projects is increasing market demand. Implementation of advanced insulation materials and safety-compliant distribution systems enhances reliability and efficiency. Stable regulatory policies and continuous technological innovation position Japan as a key growth contributor within the Asia-Pacific Busbar market.

Which are the Top Companies in Busway Market?

The Busway industry is primarily led by well-established companies, including:

- Texas Instruments Incorporated (U.S.)

- LIHOM XTALS (South Korea)

- Masterclock Inc. (U.S.)

- Renesas Electronics Corporation (Japan)

- Infineon Technologies AG (Germany)

- TXC (Taiwan)

- KYOCERA Corporation (Japan)

- Murata Manufacturing Co., Ltd. (Japan)

- Abracon (U.S.)

- Seiko Epson Corporation (Japan)

- Microchip Technology Inc. (U.S.)

- Rakon Limited (New Zealand)

- NIHON DEMPA KOGYO CO., LTD. (Japan)

- Silicon Laboratories (U.S.)

- SiTime Corp. (U.S.)

- Analog Devices, Inc. (U.S.)

- Vishay Intertechnology, Inc. (U.S.)

What are the Recent Developments in Global Busway Market?

- In April 2024, Referro Systems, an authorized distributor of Rockwell Automation in South Africa, announced the launch of the Cubic Cu-Flex range, a new line of flexible copper busbars. This development aims to offer enhanced flexibility and ease of installation in power distribution systems. The introduction of Cu-Flex is expected to support compact design requirements in modern electrical setups, improving both space efficiency and system reliability in commercial and industrial applications

- In March 2024, ABB unveiled its FlexLine series of modular protection devices designed to simplify installation and improve flexibility in residential and small commercial buildings. The series includes RCDs, MCBs, and AFDDs, all featuring push-in technology for quick integration on a single busbar type. This innovation enhances user convenience, reduces wiring time, and supports the growing demand for safer, smarter electrical distribution systems

- In April 2021, Tai Sin Electric launched its Busbar Trunking System, also known as Busway or Busduct, and established Singapore’s first and only Busbar Test Lab. This innovation marks a significant milestone in power distribution, offering a compact, efficient alternative to traditional cable systems. The move reinforces Tai Sin Electric’s position in the market and is expected to accelerate the adoption of advanced busbar systems across Southeast Asia

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.