Asia Pacific Cast Films Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.37 Billion

USD

6.60 Billion

2025

2033

USD

4.37 Billion

USD

6.60 Billion

2025

2033

| 2026 –2033 | |

| USD 4.37 Billion | |

| USD 6.60 Billion | |

| % | |

|

Asia-Pacific Cast Films Market Segmentation, By Material (Polyethylen (Linear Low-Density Polyethylene (LLDPE), Low-Density Polyethylen (LDPE), High-Density Polyethylene (HDPE)), Polypropylene (Cast Polypropylene (CPP), Biaxial ausgerichtete Polypropylene (BOPP)), Polyamide, PVC und andere

Asien-Pazifik Cast Films Marktgröße

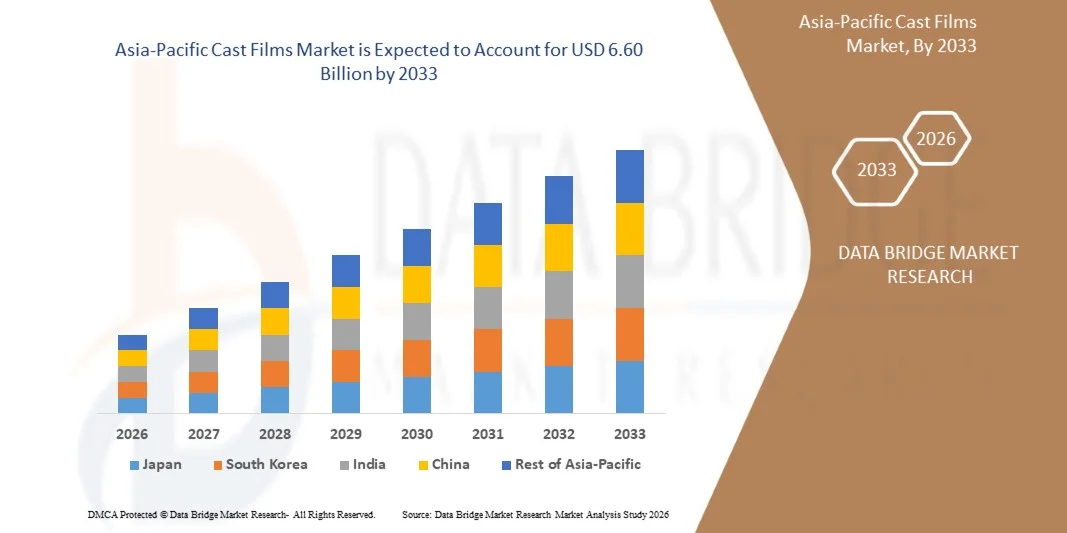

- Die Asien-Pazifik Cast Films Marktgröße wurde beiUSD 4.37 Milliarden in 2025und wird voraussichtlich erreichenUSD 6.60 Milliarden von 2033, beiCAGR von 5,4%während des Prognosezeitraums

- Gießfolie ist eine Art Kunststofffolie, die durch Schmelzen von Polymerharzen hergestellt wird und durch eine Flachdüse auf eine gekühlte Gießwalze extrudiert wird, wodurch eine glatte, gleichmäßige Folie entsteht. Gießfolien werden üblicherweise aus Materialien wie Polypropylen (CPP) und Polyethylen (PE) hergestellt. Der Asia-Pacific Cast Films Market bezieht sich auf die Herstellung und den Verbrauch von flachen, extrudierten Kunststofffolien, die nach dem Gussfolienextrusionsverfahren hergestellt werden, vor allem unter Verwendung von Materialien wie Polypropylen (PP), Polyethylen (PE) und Spezialpolymeren.

Asien-Pazifik Cast Films Marktanalyse

- Der Asia-Pacific Cast Films Market ist ein wichtiges Segment der flexiblen Verpackungs- und Industriematerialien-Landschaft der Region, unterstützt Anwendungen in Lebensmittel- und Getränken, Pharmazeutika, Körperpflege, Landwirtschaft und Industrieverpackungen. Gießfolien werden für ihre überlegene Klarheit, gleichmäßige Dicke, ausgezeichnete Dichtleistung und hohe Produktionseffizienz geschätzt, was sie zu einer bevorzugten Alternative zu Blasfolien in hochvolumigen und präzisen Verpackungsanwendungen macht.

- Das Marktwachstum wird durch steigende Nachfrage nach flexiblen Verpackungen, Leichtbaustoffen und nachhaltigen Verpackungslösungen getrieben. Der zunehmende Verbrauch von verpackten Lebensmitteln, Fertiggerichten und pharmazeutischen Produkten sowie eine Verlagerung auf recycelbare und abwärtsvernetzte Materialien beschleunigt die Einführung von Gussfolien in den Bereichen Konsum und Industrie.

- Die Lebensmittel- und Getränkeindustrie wird voraussichtlich im asiatisch-pazifischen Cast Films Market das dominante Endverwendungssegment bleiben. Die Nachfrage wird durch die Notwendigkeit von feuchtigkeitsbeständigen, hochfesten und optisch ansprechenden Verpackungen unterstützt, die die Haltbarkeit erhöht, die Produktsicherheit gewährleistet und die Markendifferenzierung unterstützt und gleichzeitig einen schnellen und kostengünstigen Verpackungsbetrieb ermöglicht.

- China soll den Asia-Pacific Cast Films Market mit 44,56% Anteil im Jahr 2026 führen und registriert das schnellste Wachstum von 5,5% im Prognosezeitraum. Das Wachstum in der Region wird durch eine rasche Urbanisierung, Ausweitung der Lebensmittelindustrie, steigende Konsumgüterproduktion und starke Produktionsstandorte in Asien-Pazifik unterstützt.

- Indien wird voraussichtlich das am schnellsten wachsende Land mit einem CAGR von 6,5% im Cast-Film-Markt während der Prognosezeit sein, angetrieben durch schnelle Urbanisierung, steigende Nachfrage nach flexiblen Verpackungen und Erweiterung der Lebensmittel- und E-Commerce-Industrie. Der zunehmende Verbrauch an verpackten Lebensmitteln, Personal- und Pharmaprodukten beschleunigt die Nachfrage nach leistungsstarken Cast-Filmen im ganzen Land. Darüber hinaus unterstützen Wachstum im organisierten Einzelhandel, Verbesserungen in der Fertigungsinfrastruktur und steigende Investitionen in nachhaltige und recycelbare Verpackungslösungen die Markterweiterung in Indien.

- Das Segment Polyethylen (PE) Cast Films wird voraussichtlich den größten Marktanteil von 65,02% im Jahr 2026 halten, der durch seine Wirtschaftlichkeit, Flexibilität, hervorragende Versiegelbarkeit und Recyclierbarkeit angetrieben wird. PE Gussfolien sind weit verbreitet in Lebensmittelverpackungen, Schrumpffolien, Stretch-Wraps und landwirtschaftlichen Folien, so dass sie sehr vielseitig einsetzbar.

Report Scope und Asien-Pazifik Cast Films Marktsegmentierung

| Attribute | Asien-Pazifik Cast Films Markt Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Asien-Pazifik Cast Films Market Trends

„Rowing Adoption von recycelbaren Mono-Material Cast Filmen“

- Die zunehmende Übernahme von recycelbaren Monomaterialgussfolien stellt eine bedeutende Wachstumsmöglichkeit für den asiatisch-pazifischen Cast-Filmmarkt dar. Regulatorische Drücke, Nachhaltigkeitsziele und Verbraucherbewusstsein treiben die Nachfrage nach Verpackungslösungen, die sich mit zirkularen Wirtschaftlichkeitsprinzipien ausrichten. Mono-Material Gussfolien, entworfen, um vollständig recycelbar zu sein, adressieren sowohl Leistungs- als auch Umweltanforderungen, bieten eine lebensfähige Alternative zu Mehrschicht- und Verbundfolien, die mit Recycling-Herausforderungen konfrontiert sind.

- Die italienische Pastamarke Garofalo führte Pasta-Verpackungen aus Mono-Polypropylen (PP)-Folien von GT Polifilm mit dem zertifizierten kreisförmigen Polypropylen von SABIC ein. Die resultierenden mono-materiellen PP-Säcke können innerhalb bestehender Polypropylen-Abfallströme recycelt werden, was die praktische Anwendung von Monomaterialfilm in Lebensmittelverpackungen zeigt

- SÜDPACK startete recycelbare Monomaterial Polypropylen und Polyethylenfolien unter seiner Pure Line Produktfamilie für die Kaffeeverpackung. Die Folien bieten eine recycelbare Alternative zu konventionellen Verbundstrukturen unter Beibehaltung der Verpackungsfunktionalität.

Asien-Pazifik Cast Films Market Dynamics

Fahrer

Steigende Nachfrage nach hochleistungsfähigen flexiblen Verpackungslösungen

- Der Asia-Pacific Cast Films Market wurde von der steigenden Nachfrage nach leistungsfähigen flexiblen Verpackungslösungen in Schlüsselbereichen wie Lebensmittel & Getränke, persönliche Versorgung, Pharmazeutika und Konsumgütern deutlich vorangetrieben. Flexible Verpackungsformate einschließlich Beutel, Beutel, Beutel, Überwraps und laminierte Strukturen werden gegenüber starren Gegenstücken aufgrund ihrer überlegenen Kombination aus Leichtbaueigenschaften, mechanischer Festigkeit, Klarheit und Barriereleistung, die alle Marken von Gussfolien wie Gusspolypropylen (CPP) und verwandten Strukturen sind, zunehmend bevorzugt. Diese Verschiebung beruht auf der Entwicklung der Verbraucherpräferenzen in Richtung Komfort, erweiterte Haltbarkeit, attraktive Produktpräsentation und Kosteneffizienzen im Transport- und Materialeinsatz, die starre Verpackungen oft nicht übereinstimmen können.

- Im Jahr 2025 kündigte Jindal Poly Films eine große Investition in Höhe von 84 Millionen USD an, um seine Nashik-Anlage mit neuen BOPP-, PET- und CPP-Filmproduktionslinien zu erweitern. Diese strategischen Investitionsausgaben zielten ausdrücklich darauf ab, die Kapazitäten für flexible Verpackungsfolien zu erweitern, um den anhaltenden Marktbedarf zu decken, insbesondere in Lebensmittel-, Personal- und Pharmaanwendungen, und unterstreichen die industrielle Anerkennung flexibler Verpackungen als Schlüsseltreiber für Wachstum.

- UFlex hat im Jahr 2024 eine fortschrittliche 6,5 Meter breite CPP-Folienlinie mit 18.000 Tonnen pro Jahr Kapazität in Russland in Auftrag gegeben, die direkt auf die Kundenanforderungen für leistungsstarke flexible Folien reagiert, die in Verpackungslösungen weltweit eingesetzt werden. Diese Erweiterung verbessert nicht nur die Produktionsfähigkeit, sondern spiegelt auch die strategische Ausrichtung mit der steigenden Nachfrage nach flexiblen Foliensubstraten wider, die mehr Klarheit, Versiegelbarkeit und Haltbarkeit bieten.

Zurückhaltung/Challenge

Stringent Environmental Regulations on Plastic Usage and Disposal

- Für den asiatisch-pazifischen Gussfilmmarkt gelten strenge Umweltvorschriften für den Kunststoffeinsatz und die Entsorgung als maßgeblicher Rückhaltefaktor. Regierungen in allen Regionen stärken Politiken im Zusammenhang mit der Verwaltung von Kunststoffabfällen, dem Recycling von Mandaten und dem erweiterten Verantwortungsrahmen für die Hersteller. Diese regulatorischen Maßnahmen sind die Umgestaltung der Auswahl von Verpackungsmaterial und die Beeinflussung von Investitionsentscheidungen in der gesamten Wertschöpfungskette. Da die regulatorische Kontrolle verstärkt wird, stehen Hersteller vor erhöhten Compliance-Anforderungen, die die operative Komplexität und Kostenstrukturen erhöhen.

- South Australia führte ein Verbot von kleinen Einweg-Kunststoffen wie Sojasauce-Fischpaketen und anderen Kunststoff-Utensilien, die in der Lebensmittel-Service und Bequemlichkeitsverpackung häufig verwendet werden. Regionale Verbote typischer Kunststoffverpackungsformate setzen Druck auf Gussfolien-Anwendungssegmente und die Nachfrage nach alternativen Materialien oder reformierten Folien mit verbesserten Umweltkennzeichnungen.

- Indiens aktualisierte Einweg-Kunststoff-Verordnungen erfordern obligatorische Rückverfolgbarkeit, erweiterte Herstellerverantwortung (EPR) Ziele und Einschränkungen für dünne Kunststofffolien, die in verbotene Kategorien fallen. Verpackungshersteller, einschließlich derjenigen, die Guss- und flexible Folien produzieren, müssen Prozesse und Materialwahlen anpassen, um diesen sich entwickelnden Anforderungen gerecht zu werden, was zu betrieblichen Anpassungen und Compliance-Investitionen führt.

Asien-Pazifik Cast Films Markt Scope

Der Asia-Pacific Cast Films Market wird in fünf Segmente auf Basis von Material, Dicke, Verpackungsformat, Schichtstruktur, Anwendung segmentiert

- vonMaterial

Der Asia-Pacific Cast Films Market wird auf Basis von Material zu Polyethylen, Polypropylen, Polyamid, PVC, anderen segmentiert. Polyethylen wird weiter in lineares niederdichtes Polyethylen (LLDPE), niederdichtes Polyethylen (LDPE), hochdichtes Polyethylen (HDPE) segmentiert. Polypropylen wird weiter zu gegossenem Polypropylen (CPP), biaxial orientiertem Polypropylen (BOPP) segmentiert. Im Jahr 2026 wird das Segment Polyethylen mit einem Marktanteil von 65,02% den Markt dominieren. Polyethylen dominiert den asiatisch-pazifischen Cast Films Markt aufgrund seiner Wirtschaftlichkeit, ausgezeichneten Siegelbarkeit, Flexibilität und Recyclierbarkeit. Die steigende Nachfrage nach leichten, langlebigen und feuchtigkeitsbeständigen Verpackungen in Lebensmitteln, Konsumgütern und Landwirtschaft treibt die Annahme voran. Seine Kompatibilität mit der Hochgeschwindigkeitsverarbeitung unterstützt weiter den weit verbreiteten industriellen Einsatz.

Polyamid wird erwartet, dass das schnellste Wachstum mit CAGR von 5,8% während der Prognosezeit zeigt. Polyamid-Gießfolien gewinnen aufgrund ihrer überlegenen mechanischen Festigkeit, Durchstoßfestigkeit und hohen Barriereeigenschaften gegen Sauerstoff und Aroma. Die steigende Nachfrage nach hochwertigen Lebensmittel- und Pharmaverpackungen, die eine längere Haltbarkeit und Produktintegrität erfordern, beschleunigt die Einführung von Polyamid-basierten Gussfolien deutlich.

- Von THickness

Auf Basis der Dicke wird der Asia-Pacific Cast Films Market in 31–50 Mikrometer, bis zu 30 Mikrometer, 51–70 Mikrometer, über 70 Mikrometer segmentiert. Im Jahr 2026 wird erwartet, dass das Segment 31-50 Mikrometer den Markt mit einem Marktanteil von 38,19% dominieren wird, und es wird erwartet, dass das schnellste Wachstum mit CAGR von 5,7% im Prognosezeitraum zeigt. Das Segment 31–50 μm Dicke wird von steigender Nachfrage nach Downgauged Leichtbauverpackungen angetrieben, die die Materialeffizienz mit mechanischer Festigkeit ausgleicht. Dieses Angebot bietet eine optimale Haltbarkeit, Flexibilität und Kostenkontrolle, so dass es in Lebensmittelverpackungen, Beuteln und mehrschichtigen Laminaten in den Bereichen Verbraucher und Industrie sehr bevorzugt.

- Von PBenachrichtigungsformat

Auf Basis von Verpackungsformat wird der Asia-Pacific Cast Films Market in Beutel, Beutel, Laminate, Packungen, Etiketten segmentiert. Im Jahr 2026 wird erwartet, dass das Pouches-Segment den Markt mit einem Marktanteil von 38,88% dominiert und im Prognosezeitraum das schnellste Wachstum mit CAGR von 5,8% zeigt. Die wachsende Beliebtheit der Beutel wird durch die Nachfrage nach bequemen, tragbaren und wiederverschließbaren Verpackungsformaten angetrieben. Gießfolien ermöglichen eine überlegene Klarheit, Druckbarkeit und Barriereleistung in Beuteln, unterstützende Anwendungen in Lebensmitteln, Getränken und Pharmazeutika. Ihre Leichtigkeit reduziert auch die Transport- und Materialkosten deutlich.

- von LAyer-Struktur

Auf Basis der Schichtstruktur wird der Asia-Pacific Cast Films Market in mehrschichtige Monoschicht segmentiert. Im Jahr 2026 wird erwartet, dass das Multilayer-Segment den Markt mit einem Marktanteil von 64,31% dominiert, und es wird erwartet, dass das schnellste Wachstum mit CAGR von 5,7% im Prognosezeitraum zeigt. Mehrlagige Gussfolien werden durch zunehmenden Bedarf an verbessertem Barriereschutz, mechanischer Festigkeit und Haltbarkeitserweiterung angetrieben. Die Kombination verschiedener Polymere verbessert die Leistung gegen Feuchtigkeit, Sauerstoff und Licht und macht mehrschichtige Strukturen für hochwertige Lebensmittel, Pharma und industrielle Verpackungen, die eine überlegene Produktkonservierung erfordern.

- Von Aplikation

Auf Basis der Anwendung wird der Asia-Pacific Cast Films Market in Lebensmittel & Getränke, Industrie, persönliche Versorgung, Pharma, Elektro & Elektronik, Textil, andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Lebensmittel & Getränke den Markt mit einem Marktanteil von 34,57% dominiert. Das Segment Lebensmittel und Getränke treibt die Nachfrage nach Gussfilmen durch steigenden Verbrauch von verpackten, verarbeiteten und fertigen Produkten. Cast-Folien bieten ausgezeichnete Feuchtigkeitsbeständigkeit, Dichtintegrität und visuelle Attraktivität, helfen, die Haltbarkeit zu verlängern und die Lebensmittelsicherheit zu gewährleisten, während der steigenden Verbraucherpräferenz für bequeme Verpackungsformate.

Die Pharmazeutika dürften im Prognosezeitraum mit CAGR von 6,1% am schnellsten wachsen. Die Nachfrage nach pharmazeutischen Verpackungen erhöht die Annahme von Gussfolien durch die Notwendigkeit eines hohen Barriereschutzes, der chemischen Beständigkeit und der Verhütung von Verunreinigungen. Cast-Folien sorgen für Produktstabilität, Dosierungssicherheit und regulatorische Compliance und machen sie für Blisterpackungen, Beutel und medizinische Verpackungen in einem sich schnell erweiternden Gesundheitssektor unerlässlich.

Asien-Pazifik Cast Films Markt Regionale Analyse

- China dominiert den asiatisch-pazifischen Cast Films Market, der den größten Umsatzanteil von 44,56% im Jahr 2026 ausmacht, unterstützt von seinem umfangreichen Fertigungs-Ökosystem und der Führung in der Lebensmittelverarbeitung, Pharmazeutika, Verbraucherelektronik und Automobilkomponentenverpackung. Das Land profitiert von einer großen Extrusionskapazität, wettbewerbsfähigen Produktionskosten und einem starken Inlandsverbrauch, so dass es die primäre Versorgungs-Hub für Gussfolien in der Region. Die chinesischen Hersteller investieren weiterhin in Hochgeschwindigkeits-Extrusionslinien, Mehrschicht-Gießfolien-Technologien und recycelbare Materialformulierungen, um den wachsenden Qualitätsanforderungen und den wachsenden Nachhaltigkeitserwartungen von In- und Auslandskunden gerecht zu werden.

- Japan beobachtet ein stetiges Wachstum im asiatisch-pazifischen Cast-Filmmarkt, der durch hohe Nachfrage nach hochwertigen und Spezialfolien, die in Lebensmittelverpackungen, medizinischen Anwendungen und Elektronik-Schutz verwendet werden, angetrieben wird. Die fortschrittlichen technologischen Fähigkeiten des Landes und die Fokussierung auf die Präzisionsfertigung unterstützen die Entwicklung von Hochbarriere-, Hochklarheits- und Funktionsgussfolien. Darüber hinaus trägt die zunehmende Betonung auf nachhaltige Materialien, biologisch abbaubare Formulierungen und leichte Verpackungslösungen zur konsequenten Markterweiterung in Japan bei.

- Indien ist einer der am schnellsten wachsenden Märkte in der asiatisch-pazifischen Cast-Filmlandschaft, unterstützt durch ein rasches Wachstum der flexiblen Verpackungsnachfrage, die Ausweitung von E-Commerce-Aktivitäten und die Steigerung des Verbrauchs von verpackten Nahrungsmitteln und persönlichen Pflegeprodukten. Steigende Investitionen in die häusliche Produktionskapazität, günstige Regierungsinitiativen zur Förderung des industriellen Wachstums und die zunehmende Einführung von Stretch- und Clingfilmen in der Logistik und im Einzelhandel beschleunigen die Marktentwicklung. Darüber hinaus verstärkt der Wechsel zu recycelbaren und kostengünstigen Verpackungsmaterialien Indiens Wachstumstrajektorie im regionalen Cast-Filmmarkt.

Japan Asien-Pazifik Cast Films Markt Einblick

Der Japan Asia-Pacific Cast Films Market eroberte den größten Anteil des asiatisch-pazifischen Umsatzes im Jahr 2026, der durch umfangreichen Einsatz in Consumer-Elektronik-Verpackungen, Lebensmittelverarbeitung und Pharma-Anwendungen gefördert wurde. Wichtige Inlandsspieler erweitern die Kapazität weiter und investieren in fortschrittliche Mehrschicht- und recycelbare Cast-Filmtechnologien, um steigende Qualitäts- und Nachhaltigkeitsanforderungen zu erfüllen.

Indien Asien-Pazifik Cast Films Markt Einblick

Der Indien Asia-Pacific Cast Films Markt wird mit einem robusten Tempo wachsen, angetrieben durch die steigende Nachfrage von Lebensmittelverpackungen, pharmazeutischen Blisterverpackungen, medizinischen Produkten und industriellen Laminaten. Schnelle Expansion des organisierten Lebensmitteleinzelhandelssektors, steigender Pharmaexporte und das Wachstum der E-Commerce-Verpackungen sind wichtige Nachfragetreiber. Die Regierungsinitiativen, die auf die Verwaltung von Kunststoffabfällen, die Erhöhung der Recyclingquoten und die Vereinheitlichung der Verpackungen sowie die kostenempfindliche Nachfrage nach flexiblen Verpackungen abzielen, ermutigen die Hersteller, Leicht-, Downgauged- und recycelbare Gussfilmlösungen zu übernehmen. Darüber hinaus unterstützt der Anstieg lokaler Marken und Vertragsverpackungsspieler weiterhin den anhaltenden Cast-Filmkonsum in Indien.

Asien-Pazifik Cast Films Marktanteil

Der Asia-Pacific Cast Films Market wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amcor plc (BERRY GLOBAL) (Schweiz)

- UFlex Limited (Indien)

- Inteplast Group (Vereinigte Staaten)

- Jindal Films Limited (Indien)

- OBEN GROUP S.A.C. (Ecuador)

- Bischof + Klein SE & CO. KG (Deutschland)

- MITSUI CHEMICALS AMERICA, INC. (Vereinigte Staaten)

- Polifilm GmbH (Deutschland)

- PROFOL GmbH (Deutschland)

- FUTAMURA CHEMICAL CO, LTD. (Japan)

- Polyplex (Indien)

- Thai Film Industries Public Limited Company (Thailand)

- SCIENTEX BERHAD (Malaysia)

- Polibak Plastik Film Sanayi Ve Ticaret Aş (Türkei)

- Copol International Ltd (Indien)

- (Indien)

- Alpha Marathon Film Extrusion Technologies (Vereinigte Staaten)

- Cloudfilm Packaging Materials Co., Ltd. (China)

- IPG (Kanada)

- Kingchuan Packaging (CPP Film) (China)

- PANVERTA CAKRAKENCANA (Indonesien)

- Plastchim-T (Rußland)

- Pt. Bhineka Tatamulya Industri. (Indonesien)

- TAKIGAWA CORPORATION (Japan)

Neueste Entwicklungen in Asien-Pazifik Cast Films Market

- Im Juli 2025 hat die Inteplast Group Perga, einen Kunststofffilmhersteller mit Sitz in Walldürn, Südwestdeutschland, erworben. Die Entscheidung markiert Inteplasts erster Schritt ins Asia-Pacific und bringt Perga in die entwickelte Filmabteilung des Unternehmens. Diese Entwicklung hilft dem Unternehmen, Umsatz im Unternehmen Jahr zu Ohren.

- Im Juni 2025 hat Amcor eine erstklassige, nachhaltigere Perflex Schrumpftasche mit integriertem Griff für die Truthahn-Brustverpackung von Butterball auf den Markt gebracht und die traditionelle Netzumhüllung ersetzt. Das neue Design reduziert Verpackungsmaterial und verbessert die Produktionseffizienz, wodurch der Bedarf an Handnetz entfällt. Die Perflex Tasche erzielt im Vergleich zu der eigentlichen Verpackung eine Reduzierung des Kohlenstoff-Fußabdrucks um 22% und einen geringeren Wasserverbrauch um 22%. Diese Innovation verbessert das Nachhaltigkeitsportfolio von Amcor und bietet eine kostengünstigere Verpackungslösung, die der wachsenden Kunden- und regulatorischen Nachfrage nach umweltfreundlichen Materialien gerecht wird.

- In, August, 2024 Jindal Poly Films eine neue BOPP Filmproduktionslinie in Indien hinzuzufügen. Die Erweiterung soll die Produktionskapazität erhöhen und die Nachfrage in flexiblen Verpackungen steigern. Sie stärkt die Position des Unternehmens im Verpackungsfolienmarkt.

- Im September 2025 kündigte UFlex eine strategische Partnerschaft zwischen Morris Packaging LLC und UFlex Packaging Inc. an, um eine innovative und nachhaltige Tasche Serie zu liefern. Die Zusammenarbeit stärkt die Präsenz von UFlex auf dem asiatisch-pazifischen Verpackungsmarkt und erweitert sein nachhaltiges Produktangebot. Diese Bewegung unterstreicht den Fokus des Unternehmens auf Innovation und Asien-Pazifik-Erweiterung in Verpackungslösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK ASIEN-PAKIFISCHER SCHAUFILFE MARKT

1.4 KURZ UND PREISUNG

1.5 LIMITATIONEN

1.6 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 DBMR TRIPOD DATENWERTUNG MODEL

2.5 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSE

2.8 MULTIVARIAT

2.9 MATERIAL TYPE TIMELINE CURVE

2.1 MARKT ANWENDUNGSBEREICH

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PESTELLES ANALYSE

4.2 PORTERS FIVE FORCES ANALYSE

4.3 RAW MATERIAL COVERAGE — ASIA-PACIFISCHE SCHAUBILD FILMS MARKET

4.3.1 POLYOLEFUNGEN

4.3.1.1 Polyethylen (PE)

4.3.2 POLYPROPYLENE (PP)

4.3.3 FUNKTIONSPOLITIK

4.3.4 ZUSAMMENARBEIT UND VERARBEITUNG von AIDS

4.3.5 FILLERS, REINFORCEMENTS, UND MODIFIERS

4.4 TECHNOLOGISCHE ZUSAMMENFASSUNGEN NACH TECHNOLOGISCHEN ZUSAMMENARBEITSMARKT

TECHNOLOGIEN

4.4.2 HIGH-PRECISION DIE UND KOLINGSYSTEM INNOVATIONEN

4.4.3 INTEGRATION DER AUTOMATION UND DIGITALPROZESS-KONTROLLE

4.4.4 ENTWICKLUNG DER HOH-PERFORMATION UND SPEZIALTY SCHULEN

4.4.5 SUSTAINABILITY-ORIENTED MATERIAL UND PROCESS INNOVATIONEN

4.4.6 VERGLEICHENDE ZUSAMMENFASSUNG MIT FLEXIBLE PACKAGING

4.4.7 ENERGIE-EFFICIENT AND HIGH-OUTPUT PRODUKTIONSLINIEN

4.4.8 SCHLUSSFOLGERUNG

4.5 VENDOR SELECTION CRITERIEN FÜR ASIEN-PAKIFISCHE SCHAUFILFE MARKT

4.5.1 PRODUKTQUALITÄT, FILM PERFORMANCE, UND KONSISTENZY

4.5.2 VERWALTUNGSKAPITAL UND TECHNOLOGISCHE SOPHISTIK

4.5.3 PRODUKTPORTFOLIO BREADTH UND ZUSTÄNDIGKEIT

4.5.4 SUPPLY RELIABILITÄT UND OPERATIONALSCHABILITÄT

4.5.5 SUSTAINABILITY CREDENTIALs and REGULATORY COMPLIANCE

4.5.6 WETTBEWERBSPOLITIK UND GESAMTBEWERBSPOLITIK

4.5.7 TECHNISCHE SUPPORT UND ZUSTÄNDIGKEIT

4.5.8 SCHLUSSFOLGERUNG

4.6 SUPPLY CHAIN ANALYSE

4.6.1 ÜBERBLICK

4.6.2 LOGISTIK COST SCENARIO

4.6.3 IMPORTANCE DER LOGISTICS SERVICE PROVIDERS

4.7 CLIMATE CHANGE SCENARIO

4.7.1 UMWELTBEDINGUNGEN

4.7.2 INDUSTRIERESPONIEN

4.7.3 GOVERNMENT’s ROLE

4.7.4 ANALYST EMPFEHLUNGEN

4.8 PREISE ANALYSE

5 VERORDNUNG COVERAGE

5.1 ERZEUGNISSE

5.2 GESCHÄFTSBEDINGUNGEN

5.3 SAFETY STANDARDS

5.3.1 MATERIAL HANDLUNG & STORAGE

5.3.2 VERKEHR & PREISE

5.3.3 HARAD IDENTIFIZIERUNG

6 MARKET ÜBERBLICK

6.1 DRIVERS

6.1.1 RISING DEMAND FOR HIGH-PERFORMANCE FLEXIBLE PACKAGING SOLUTIONS

6.1.2 STRONG WACHSTUM IN PACKAGE UND KONVENIENCE FOOD SECTOR

6.1.3 TECHNOLOGISCHE ZUSAMMENFASSUNGEN IN SCHAUBILD FILM EXTRUSION

6.2 ENTWICKLUNGEN

6.2.1 ENTWICKLUNG DER UMWELTPOLITIK

6.2.2 RECYCLING LIMITATIONEN VON MULTILAYER CAST FILM STRUKTUREN

6.3 OPPORTUNITÄTEN

6.3.1 ERWEITERUNG DER RECYCLABLE MONO-MATERIAL CAST FILMS

6.3.2 ENTWICKLUNG VON PHARMACEUTISCHEN UND GESUNDHEITSSCHUTZ

6.4 HANDELN

6.4.1 BÜRGERUNG IN DER MATERIALPREISE

6.4.2 INTENSITIONSWETTBEWERBSPOLITIK

7 ASIEN-PAKIFISCHE AST FILMS MARKET, NACH MATERIAL.

7.1 ÜBERBLICK

7.2 ASIEN-PAKIFISCHE SCHAUSPIELER MARKET, NACH MATERIAL, 2018-2033 (USD THOUSAND)

7.2.1 POLYETYLENE

7.2.2 POLYPROYLENE

7.2.3 POLYAMIDE

7.2.4 PVC

7.2.5 SONSTIGE

7.3 ASIEN-PAKIFISCHE POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.3.1 LINEAR LOW-DENSITY POLYETHYLENE (LLDPE)

7.3.2 LOW-DENSITY POLYETHYLENE (LDPE)

7.3.3 HIGH-DENSITY POLYETHYLENE (HDPE)

7.4 ASIEN-PAKIFISCHE POLYETHYLENE IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.4.1 ASIEN-PAKIF

7.4.2 NORTH AMERIKA

7.4.3 EUROPA

7.4.4 AUSSCHUSS

7.4.5 MIDDLE EAST & AFRICA

7.5 ASIA-PACIFISCHE POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.5.1 SCHAUSPIELER POLYPROPYLENE (CPP)

7.5.2 BIAXIALLY ORIENTED POLYPROPYLENE (BOPP)

7.6 ASIEN-PAKIFISCHE POLYPROPYLENE IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.6.1 ASIEN-PAKIFIK

7.6.2 NORTH AMERIKA

7.6.3 EUROPA

7.6.4 AUSSCHUSS

7.6.5 MIDDLE EAST & AFRICA

7.7 ASIA-PACIFIC POLYAMIDE IN SCHAUFILFE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.7.1 ASIEN-PAKIFIK

7.7.2 NORTH AMERIKA

7.7.3 EUROPA

7.7.4 SÜDAMERIKA

7.7.5 MIDDLE EAST & AFRICA

7.8 ASIA-PACIFIC PVC IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.8.1 ASIEN-PAKIFIK

7.8.2 NORTH AMERIKA

7.8.3 EUROPA

7.8.4 SOUTH AMERIKA

7.8.5 MIDDLE EAST & AFRICA

7.9 ASIA-PACIFISCHE SONSTIGE IN SCHAUF FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

7.9.1 ASIEN-PAKIFIK

7.9.2 NORTH AMERIKA

7.9.3 EUROPA

7.9.4 SÜDAMERIKA

7.9.5 MIDDLE EAST & AFRICA

8 ASIEN-PAKIFISCHE SCHAUBILD FILMS MARKET, BY THICKNESS

8.1 ÜBERBLICK

8.2 ASIEN-PAKIFISCHE SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

8.2.1 31–50 MICRONS

8.2.2 AUF 30 MICRONS

8.2.3 51–70 MICRONS

8.2.4 ABOVE 70 MICRONS

8.3 ASIA-PACIFIC 31–50 MICRONS IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.3.1 ASIEN-PAKIFIK

8.3.2 NORTH AMERIKA

8.3.3 EUROPA

8.3.4 AUSSCHUSS

8.3.5 MIDDLE EAST & AFRICA

8.4 ASIEN-PAKIFIK ZU 30 MIKRONEN IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.4.1 ASIEN-PAKIFIK

8.4.2 NORTH AMERIKA

8.4.3 EUROPA

8.4.4 AUSSCHUSS

8.4.5 MIDDLE EAST & AFRICA

8.5 ASIA-PACIFIC 51–70 MICRONS IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.5.1 ASIEN-PAKIFIK

8.5.2 NORTH AMERIKA

8,5.3 EUROPA

8.5.4 SOUTH AMERIKA

8.5.5 MIDDLE EAST & AFRICA

8.6 ASIA-PACIFIC ABOVE 70 MICRONS IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.6.1 ASIEN-PAKIFIK

8.6.2 NORTH AMERIKA

8.6.3 EUROPA

8.6.4 AUSSCHUSS

8.6.5 MIDDLE EAST & AFRICA

8.7 ASIA-PACIFIC SCHAUSPIELER MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

9 ASIEN-PAKIFISCHE SCHAUBILD FILMS MARKET, BY PACKAGING FORMAT

9.1 ÜBERBLICK

9.1.1 POUCHS

9.1.2 BAGS

9.1.3 LAMINATES

9.1.4 WRAPS

9.1.5 LABELS

9.2 ASIEN-PAKIFISCHE POUCHES IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.2.1 ASIEN-PAKIFIK

9.2.2 NORTH AMERICA

9.2.3 EUROPA

9.2.4 SOUTH AMERIKA

9.2.5 MIDDLE EAST & AFRICA

9.3 ASIEN-PAKIFISCHE BAGS IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.3.1 ASIEN-PAKIFIK

NORTH AMERIKA

EUROPA

9.3.4 AUSSCHUSS

9.3.5 MIDDLE EAST & AFRICA

9.4 ASIEN-PAKIFISCHE LAMINATES IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.1 ASIEN-PAKIFIK

NORTH AMERIKA

9.4.3 EUROPA

9.4.4 AUSSCHUSS

9.4.5 MIDDLE EAST & AFRICA

9.5 ASIA-PACIFIC WRAPS IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.5.1 ASIEN-PAKIFIK

9.5.2 NORTH AMERIKA

9.5.3 EUROPA

9.5.4 SOUTH AMERIKA

9.5.5 MIDDLE EAST & AFRICA

9.6 ASIEN-PAKIFISCHE LABELS IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.6.1 ASIEN-PAKIFIK

NORTH AMERIKA

9.6.3 EUROPA

.6.4 AUSSCHUSS

9.6.5 MIDDLE EAST & AFRICA

10 ASIEN-PAKIFISCHE STRUKTUR DER FILMS MARKET, BY LAYER STRUCTURE.

10.1 ÜBERBLICK

10.2 ASIEN-PAKIFISCHE SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

10.2.1 MULTILAYER

10.2.2 MONOLAYER

10.3 ASIA-PACIFISCHE MULTILAYER IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.3.1 ASIEN-PAKIFIK

10.3.2 NORTH AMERIKA

10.3.3 EUROPA

10.3.4 AUSSCHUSS

10.3.5 MIDDLE EAST & AFRICA

10.4 ASIA-PACIFIC MONOLAYER IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 ASIEN-PAKIFIK

10.4.2 NORTH AMERIKA

10.4.3 EUROPA

10.4.4 AUSSCHUSS

10.4.5 MIDDLE EAST & AFRICA

11 ASIEN-PAKIFISCHE AST FILMS MARKET, NACH ANWENDUNG.

11.1 ÜBERBLICK

11.2 ASIEN-PAKIFISCHE AST FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

11.2.1 LEBENSMITTEL & BEVERAGE

11.2.2 INDUSTRIE

11.2.3 PERSONALKARE

11.2.4 PHARMACEUTICALs

11.2.5 ELECTRICALs & ELECTRONICS

11.2.6 TEXTIL

11.2.7 SONSTIGE

11.3 ASIEN-PAKIFISCHE LEBENSMITTEL & BEVERAGE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.3.1 VERFAHREN

11.3.2 FROZEN ERZEUGNISSE

11.3.3 FRUITEN & VEGETABLEN

11.3.4 ERGEBNISSE

11.3.5 ERZEUGNISSE

11.3.6 ERZEUGNISSE

11.3.7 DRY FRUITEN

11.3.8 SONSTIGE

11.4 ASIEN-PAKIFISCHE LEBENSMITTEL & BEVERAGE IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 ASIEN-PAKIFIK

11.4.2 NORTH AMERIKA

11.4.3 EUROPA

11.4.4 AUSSCHUSS

11.4.5 MIDDLE EAST & AFRICA

11.5 ASIEN-PAKIFISCHE INDUSTRIE IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 ASIEN-PAKIFIK

11.5.2 NORTH AMERIKA

11.5.3 EUROPA

11.5.4 SOUTH AMERIKA

11.5.5 MIDDLE EAST & AFRICA

11.6 ASIEN-PAKIFISCHE PERSONAL IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.6.1 ASIEN-PAKIFIK

NORTH AMERIKA

11.6.3 EUROPA

11.6.4 AUSSCHUSS

11.6.5 MIDDLE EAST & AFRICA

11.7 ASIA-PACIFISCHE PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.7.1 DRUG PACKAGING

11.7.2 VACCINE PACKAGING

11.7.3 SONSTIGE

11.8 ASIEN-PAKIFISCHE PHARMACEUTICALs IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 ASIEN-PAKIFIK

11.8.2 NORTH AMERIKA

11.8.3 EUROPA

11.8.4 SÜDAMERIKA

11.8.5 MIDDLE EAST & AFRICA

11.9 ASIA-PACIFIC ELECTRICALs & ELECTRONICS IN CAST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 ASIEN-PAKIFIK

11.9.2 NORTH AMERIKA

11.9.3 EUROPA

11.9.4 SÜDAMERIKA

11.9.5 MIDDLE EAST & AFRICA

11.1 ASIA-PACIFIC TEXTILE IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIEN-PAKIFIK

11.10.2 NORTH AMERIKA

11.10.3 EUROPA

11.10.4 AUSSCHUSS

11.10.5 MIDDLE EAST & AFRICA

11.11 ASIEN-PAKIFISCHE SONDERE IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.11.1 ASIEN-PAKIFIK

11.11.2 NORTH AMERIKA

11.11.3 EUROPA

11.11.4 SOUTH AMERIKA

11.11.5 MIDDLE EAST & AFRICA

12 ASIEN-PAKIFISCHE AST FILMS MARKET, NACH REGION

12.1 ASIA PAKIF

12.1.1 CHINA

12.1.2 JAPAN

12.1.3 INDIEN

12.1.4 SOUTH KOREA

12.1.5 TAIWAN

12.1.6 THAILAND

12.1.7 INDONESIEN

12.1.8 AUSTRALIEN

12.1.9 MALAYSIEN

12.1.10 PHILIPPINE

12.1.11 SINGAPORE

12.1.12 HONG KONG

12.1.13 NEUE ZEALAND

12.1.14 REST DER ASIEN-PAKIFIK

13 ASIEN-PAKIFISCHE AST FILMSMARKET

13.1 WETTBEWERBSANALYSE: GLOBAL

14 SWOTANALYSE

15 WETTBEWERBSVERFAHREN

15.1 AMCOR INC.(BERRY GLOBAL)

15.1.1 WETTBEWERBSPOLITIK

15.1.2 REVENTIONSANALYSE

15.1.3 VERGLEICHENDE ANALYSE

15.1.4 ERZEUGNISSE

15.1.5 ENTWICKLUNG

15.2 UFLEX LTD

15.2.1 WETTBEWERBSPOLITIK

15.2.2 REVENTIONSANALYSE

15.2.3 WETTBEWERBSANALYSE

15.2.4 PRODUKTE/SERVICE PORTFOLIO

15.2.5 ENTWICKLUNG

15.3 INTEPLAST GROUP

15.3.1 WETTBEWERBSPOLITIK

15.3.2 WETTBEWERBSANALYSE

15.3.3 PRODUKTPORTFOLI

ENTWICKLUNG DES GERICHTSHOFES

15.4 JINDAL POLY FILMS LIMITED.

15.4.1 WETTBEWERBSPOLITIK

15.4.2 REVENTIONSANALYSE

ANALYSE DER GEMEINSCHAFT

15.4.4 ERZEUGNISSE

15.4.5 VERÖFFENTLICHUNGEN

15.5 OBEN HOLDING GROUP S.A.C.

15.5.1 WETTBEWERBSPOLITIK

15.5.2 WETTBEWERBSANALYSE

15.5.3 ERZEUGNISSE PORTFOLIO

ENTWICKLUNG

15.6 3B FILMS LIMI

15.6.1 VERGLEICHEN SNAPSHOT

15.6.2 ANALYSE

15.6.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

15.7 ALPHA MARATHON FILM EXTRUSION TECHNOLOGIEN

15.7.1 WETTBEWERBSPOLITIK

15.7.2 ERZEUGNISSE

ENTWICKLUNG

15.8 BISCHOF + KLEIN SE & CO. KG

15.8.1 GESELLSCHAFTSSCHUTZ

15.8.2 ERZEUGNISSE

ENTWICKLUNG

15.9 CLOUD FILM PACKAGING MATERIALS CO., LTD.

15.9.1 GESELLSCHAFTSSCHUTZ

15.9.2 ERZEUGNISSE

ENTWICKLUNG

15.1 COPOL INTERNATIONAL LTD

15.10.1 VERGLEICHEN SNAPSHOT

15.10.2 ERZEUGNISSE PORTFOLIO

ENTWICKLUNG DES GERICHTSHOFES

15.11 FUTAMORA CHEMICAL CO. LTD.

15.11.1 GESELLSCHAFTSSCHUTZ

15.11.2 ERZEUGNISSE PORTFOLIO

15.11.3 ENTWICKLUNG

15.12 IPG

15.12.1 WETTBEWERBSPOLITIK

15.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

15.13 KINGCHUAN PACKAGING (CPP FILM)

15.13.1 WETTBEWERBSPOLITIK

15.13.2 PRODUKTE/SERVICE PORTFOLIO

15.13.3 ENTWICKLUNG

15.14 MITSUI CHEMICALS AMERICA, INC.

15.14.1 WETTBEWERBSPOLITIK

15.14.2 REVENTIONSANALYSE

15.14.3 ERZEUGNISSE

ENTWICKLUNG

15.15 PANVERTA CAKRAKENCANA

15.15.1 WETTBEWERBSPOLITIK

15.15.2 ERZEUGNISSE

15.15.3 ENTWICKLUNG

15.16 PLASTCHIM- T

15.16.1 GESUNDHEITSSCHUTZ

15.16.2 ERZEUGNISSE PORTFOLIO

15.16.3 RECENT ENTWICKLUNG

15.17 POLİBAK PLASTİK FİLM SANAYİ VE TİCARET AŞ

15.17.1 COMPANY SNAPSHOT

15.17.2 ERZEUGNISSE

15.17.3 ENTWICKLUNG

15.18 POLIFILM GMBH

15.18.1 GESUNDHEITSSCHUTZ

15.18.2 ERZEUGNISSE

15.18.3 RECENT ENTWICKLUNG

15.19 POLYPLEX

15.19.1 GESUNDHEITSSCHUTZ

15.19.2 REVENUE ANALYSE

15.19.3 ERZEUGNISSE

15.19.4 RECENT ENTWICKLUNG

15.2 PROFOL GMBH

15.20.1 COMPANY SNAPSHOT

15.20.2 ERZEUGNISSE

15.20.3 VERÖFFENTLICHUNG

15.21 PT. BHINEKA TATAMULYA INDUSTRIE

15.21.1 WETTBEWERBSPOLITIK

15.21.2 ERZEUGNISSE DER PORTFOLIO

15.21.3 RECENT DEVELOPTION

15.22 SCIENTEX BERHAD

15.22.1 WETTBEWERBSPOLITIK

15.22.2 REVENTIONSANALYSE

15.22.3 ERZEUGNISSE

ENTWICKLUNG

15.23 TAKIGAWA CORPOR

15.23.1 WETTBEWERBSPOLITIK

15.23.2 ERZEUGNISSE

15.23.3 VERÖFFENTLICHUNGEN

15.24 THAI FILM INDUSTRIES PUBLIC COMPANY LTD.

15.24.1 WETTBEWERBSPOLITIK

15.24.2 REVENTIONSANALYSE

15.24.3 ERZEUGNISSE

ENTWICKLUNG

16 QUESTIONNAIRE

17 BERICHTE

Tabellenverzeichnis

TABELLE 1 ASIEN-PAKIFISCHE SCHAUSPIELER MARKET, NACH MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 2 ASIEN-PAKIFISCHES POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 3 ASIEN-PAKIFISCHES POLYETHYLENE IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 4 ASIEN-PAKIFISCHE POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 5 ASIEN-PAKIFISCHES POLYPROPYLENE IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 6 ASIEN-PAKIFISCHE POLYAMIDE IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 7 ASIEN-PAKIFISCHEs PVC IN SCHAUSPIELER FILMS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 8 ASIEN-PAKIFISCHE SONDER IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 9 ASIEN-PAKIFISCHE SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 10 ASIEN-PAKIFISCHE 31–50 MICRONS IN SCHAUF FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 11 ASIEN-PAKIFIK BEI 30 MICRONEN IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 12 ASIA-PACIFIC 51–70 MICRONS IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 13 ASIEN-PAKIFISCHE ABOVE 70 MICRONS IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 14 ASIEN-PAKIFISCHE SCHAUSPIELER MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 15 ASIEN-PAKIFISCHE POUCHES IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 16 ASIEN-PAKIFISCHES BAGS IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 17 ASIEN-PAKIFISCHE LAMINATES IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 18 ASIEN-PAKIFISCHE WRAPS IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 19 ASIEN-PAKIFISCHE LABELS IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 20 ASIEN-PAKIFISCHE SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 21 ASIEN-PAKIFISCHE MULTILAYER IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 22 ASIEN-PAKIFISCHES MONOLAYER IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 ASIEN-PAKIFISCHE STRUKTUR FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 24 ASIEN-PAKIFISCHE LEBENSMITTEL & BEVERAGE IN AST FILMS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 25 ASIEN-PAKIFISCHE LEBENSMITTEL & BEVERAGE IN AST FILMS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 26 ASIEN-PAKIFISCHE INDUSTRIE IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 27 ASIEN-PAKIFISCHE PERSONALKARE IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 28 ASIEN-PAKIFISCHE PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 ASIEN-PAKIFISCHE PHARMACEUTICALs IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 30 ASIEN-PAKIFISCHE ELEKTRISCHE UND ELEKTRONICS IN AST FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 ASIEN-PAKIFISCHE TEXTILE IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 32 ASIEN-PAKIFISCHE SONDER IN SCHAUSPIELER FILMS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 33 REGIONALE

TABELLE 34 ASIEN-PAKIFISCHE STRUKTUR FILMS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 36 ASIEN-PAKIFISCHE SCHAUSPIELER MARKET, NACH MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 37 ASIEN-PAKIFISCHES POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 38 ASIEN-PAKIFISCHES POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 ASIEN-PAKIFISCHE SCHAUSPIELER MARKET, NACH THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 40 ASIEN-PAKIFISCHE STRUKTUR FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 41 ASIEN-PAKIFISCHE SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 42 ASIEN-PAKIFISCHE STRUKTUR FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 43 ASIEN-PAKIFISCHE LEBENSMITTEL & BEVERAGE IN AST FILMS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 44 ASIEN-PAKIFISCHE PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 46 CHINA SCHAUSPIELER FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 47 CHINA POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 48 CHINA POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 49 CHINA SCHAUSPIELER FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 50 CHINA CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 51 CHINA SCHAUSPIELER FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 52 CHINA SCHAUSPIELER FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 53 CHINA FOOD & BEVERAGE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 54 CHINA PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 56 JAPAN SCHAUSPIELER FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 57 JAPAN POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 JAPAN POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 59 JAPAN SCHAUSPIELER FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 60 JAPAN SCHAUSPIELER FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 61 JAPAN SCHAUSPIELER FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 62 JAPAN SCHAUSPIELER FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 63 JAPAN FOOD & BEVERAGE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 JAPAN PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 66 INDIA SCHAUSPIELER FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 67 INDIA POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 68 INDIA POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 INDIA SCHAUSPIELER FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 70 INDIA SCHAUSPIELER FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 71 INDIA SCHAUSPIELER FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 72 INDIA SCHAUSPIELER FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 73 INDIA FOOD & BEVERAGE IN SCHAUSPIELER FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 74 INDIA PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 76 SOUTH KOREA CAST FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 77 SOUTH KOREA POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 78 SOUTH KOREA POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 SOUTH KOREA SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 80 SOUTH KOREA SCHAUSPIELER MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 81 SOUTH KOREA CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 82 SOUTH KOREA SCHAUSPIELER MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 83 SOUTH KOREA FOOD & BEVERAGE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 84 SOUTH KOREA PHARMACEUTICALs IN CAST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 85 USD THOUSAND

TABELLE 86 TAIWAN SCHAUSPIELER FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 87 TAIWAN POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 TAIWAN POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 89 TAIWAN SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 90 TAIWAN SCHAUSPIELER FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 91 TAIWAN SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 92 TAIWAN SCHAUSPIELER FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 93 TAIWAN FOOD & BEVERAGE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 TAIWAN PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 95 USD THOUSAND

TABELLE 96 THAILAND SCHAUSPIELER FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 97 THAILAND POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 98 THAILAND POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 99 THAILAND SCHAUSPIELER FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 100 THAILAND SCHAUSPIELER FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 101 THAILAND SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 102 THAILAND SCHAUSPIELER FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 103 THAILAND FOOD & BEVERAGE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 THAILAND PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 106 INDONESIA SCHAUSPIELER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 107 INDONESIA POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 108 INDONESIA POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 109 INDONESIA SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 110 INDONESIA SCHAUSPIELER MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 111 INDONESIA SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 112 INDONESIA SCHAUSPIELER MARKT, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 113 INDONESIA FOOD & BEVERAGE IN SCHAUSPIELER FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 INDONESIA PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 116 AUSTRALIEN SCHAUSPIELER FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 117 AUSTRALIA POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 118 AUSTRALIA POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 AUSTRALIEN SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 120 AUSTRALIEN SCHAUSPIELER FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 121 AUSTRALIEN SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 122 AUSTRALIEN SCHAUSPIELER FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 123 AUSTRALIEN LEBENSMITTEL & BEVERAGE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 AUSTRALIA PHARMACEUTICALs IN SCHAUSPIELER FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 USD THOUSAND

TABELLE 126 MALAYSIA SCHAUSPIELER FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 127 MALAYSIA POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 MALAYSIA POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 129 MALAYSIA SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 130 MALAYSIA SCHAUSPIELER FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 131 MALAYSIA SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 132 MALAYSIA SCHAUSPIELER FILMS MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 133 MALAYSIA FOOD & BEVERAGE IN SCHAUSPIELER FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 134 MALAYSIA PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 136 PHILIPPINE SCHAUSPIELER FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 137 PHILIPPINE POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 PHILIPPINE POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 139 PHILIPPINE SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 140 PHILIPPINE SCHAUSPIELER FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 141 PHILIPPINE SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 142 PHILIPPINE SCHAUSPIELER FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 143 PHILIPPINE FOOD & BEVERAGE IN SCHAUSPIELER FILMS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 144 PHILIPPINE PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 145 USD

TABELLE 146 SINGAPORE SCHAUSPIELER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 147 SINGAPORE POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 148 SINGAPORE POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 149 SINGAPORE SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 150 SINGAPORE SCHAUSPIELER MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 151 SINGAPORE SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 152 SINGAPORE SCHAUBILD FILMS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 153 SINGAPORE FOOD & BEVERAGE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 SINGAPORE PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 155 USD

TABELLE 156 HONG KONG SCHAUSPIELER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 157 HONG KONG POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 158 HONG KONG POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 159 HONG KONG SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 160 HONG KONG SCHAUSPIELER MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 161 HONG KONG SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 162 HONG KONG SCHAUSPIELER MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 163 HONG KONG FOOD & BEVERAGE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 164 HONG KONG PHARMACEUTICALs IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 166 NEU ZEALAND SCHAUSPIELER MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 167 NEUES ZEALAND POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 168 NEUES ZEALAND POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 169 NEU ZEALAND SCHAUSPIELER MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 170 NEUE ZEALAND SCHAUSPIELER MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 171 NEUE ZEALAND SCHAUSPIELER MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 172 NEU ZEALAND SCHAUSPIELER MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 173 NEUES ZEALAND FOOD & BEVERAGE IN SCHAUSPIELER FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 174 NEUE ZEALAND PHARMACEUTICALs IN SCHAUSPIELER FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 176 REST OF ASIA-PACIFIC CAST FILMS MARKET, BY MATERIAL, 2018-2033 (USD THOUSAND)

TABELLE 177 REST OF ASIA-PACIFIC POLYETHYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 REST OF ASIA-PACIFIC POLYPROPYLENE IN AST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 179 REST OF ASIA-PACIFIC CAST FILMS MARKET, BY THICKNESS, 2018-2033 (USD THOUSAND)

TABELLE 180 REST OF ASIA-PACIFIC CAST FILMS MARKET, BY PACKAGING FORMAT, 2018-2033 (USD THOUSAND)

TABELLE 181 REST OF ASIA-PACIFIC CAST FILMS MARKET, BY LAYER STRUCTURE, 2018-2033 (USD THOUSAND)

TABELLE 182 REST OF ASIA-PACIFIC CAST FILMS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 183 REST OF ASIA-PACIFIC FOOD & BEVERAGE IN AST FILMS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 184 REST OF ASIA-PACIFIC PHARMACEUTICALs IN CAST FILMS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Abbildung 1 ASIEN-PAKIFISCHER SCHAUFILFE-MARKT: REGIERUNG

Abbildung 2 ASIEN-PAKIFISCHE SCHAUBILD FILMS MARKET: DATEN

Abbildung 3 ASIEN-PAKIFISCHE SCHAUFILFE MARKT: DROC ANALYSE

Abbildung 4 ASIEN-PAKIFISCHE SCHAUBILD FILMS MARKT: ASIEN-PAKIFISCHE VS REGIONALMARKTANALYSE

Abbildung 5 ASIEN-PAKIFISCHER SCHAUFILFE-MARKT: GESAMTE FORSCHUNGSANALYSE

Abbildung 6 ASIEN-PAKIFISCHE SCHAUFILFE-MARKT: INTERVIEW DEMOGRAPHICS

Abbildung 7 ASIEN-PAKIFISCHE SCHAUFILFE MARKT: DBMR MARKET POSITION GRID

Abbildung 8 ASIEN-PAKIFISCHER SCHAUSPIELER MARKT: VENDOR SHARE ANALYSE

Abbildung 9 ASIEN-PAKIFISCHE SCHAUFILFE MARKET: MULTIVARIVATE MODELING

Abbildung 10 ASIEN-PAKIFISCHER SCHAUSPIELER MARKT: MATERIAL TYPE TIMELINE CURVE

Abbildung 11 ASIEN-PAKIFISCHER SCHAUFILFE-MARKT: ANWENDUNGSBEREICH

Abbildung 12 ASIEN-PAKIFISCHE SCHAUBILD FILMS MARKT: REGIERUNG

Abbildung 13 FÜNFTE ZUSAMMENFASSUNG DER ASIEN-PAKIFISCHEN SCHAUSPIELER FILMS MARKET, NACH MATERIAL (2025)

ZUSAMMENFASSUNG 14 ASIEN-PAKIFISCHE SCHAUBILD FILMS MARKT: EXECUTIVE ZUSAMMENFASSUNG

Abbildung 15 STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 16 RISING DEMAND FOR HIGH-PERFORMANCE FLEXIBLE PACKAGING SOLUTIONEN wird auf die ASIA-PACIFIC CAST FILMS MARKET DURING THE FORECAST PERIOD von 2026 bis 2033

Abbildung 17 POLYETHYLENE PRESSE SEGMENT wird auf ACCOUNT for the LARGEST SHARE of the ASIA-PACIFIC CAST FILMS MARKET in 2025 & 2033

Abbildung 18 DROC-ANALYSE

Abbildung 19 ASIEN-PAKIFISCHER SCHAUSPIELER MARKT, NACH MATERIAL, 2025

Abbildung 20 ASIEN-PAKIFISCHER SCHAUSPIELER MARKET, NACH THICKNESS, 2025

Abbildung 21 ASIEN-PAKIFISCHER SCHAUBILD FILMS MARKET, BY PACKAGING FORMAT

Abbildung 22 ASIEN-PAKIFISCHE SCHAUFILFE MARKET, NACH LAYERSTRUKTUR, 2025

Abbildung 23 ASIEN-PAKIFISCHE SCHAUBILD FILMS MARKET, NACH ANWENDUNG, 2025

Abbildung 24 ASIEN-PAKIFISCHE SCHAUBILD FILMS MARKT: SNAPSHOT (2026)

Abbildung 25 ASIEN-PAKIFISCHE SCHAUBILD FILMS MARKT: SNAPSHOT (2026)

Abbildung 26 ASIEN-PAKIFISCHE SCHAUBILD FILMSMARKET: VERGLEICHUNG SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.