Asia Pacific Ccd Imagers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.65 Billion

USD

2.64 Billion

2025

2033

USD

1.65 Billion

USD

2.64 Billion

2025

2033

| 2026 –2033 | |

| USD 1.65 Billion | |

| USD 2.64 Billion | |

| % | |

|

Marktsegmentierung für CCD-Bildsensoren im asiatisch-pazifischen Raum nach Bildverarbeitung (2D und 3D), Anwendung (Endoskopie, Röntgen und Sonstige), Mobilität (tragbar und stationär), Endverwendung (Krankenhäuser, Diagnosezentren und Sonstige) – Branchentrends und Prognose bis 2032

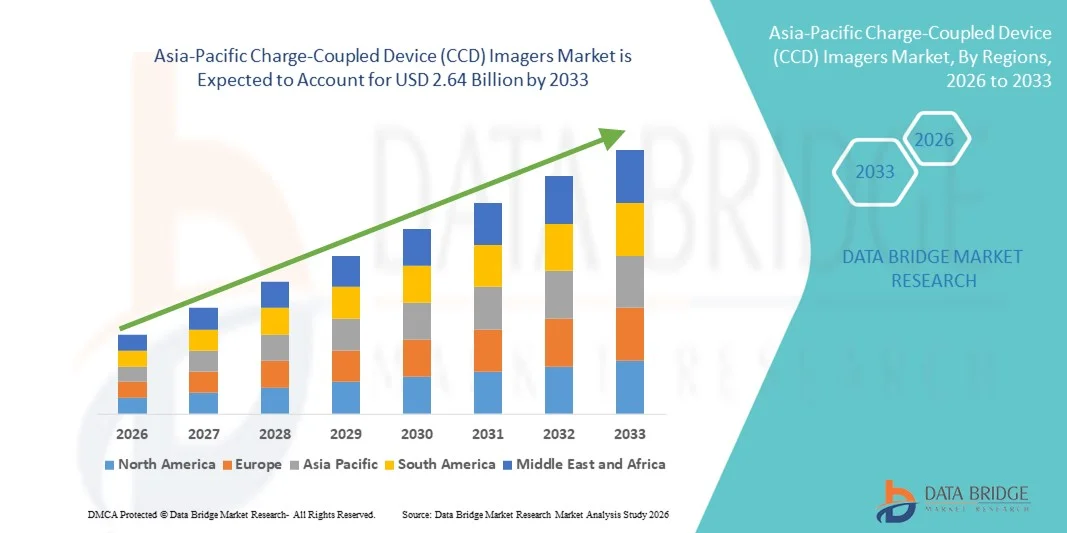

Marktgröße für CCD-Bildsensoren (Charge-Coupled Device) im asiatisch-pazifischen Raum

- Der Markt für CCD-Bildsensoren (Charge-Coupled Device) im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 1,65 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,64 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,06 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt bei Bildgebungstechnologien und optischen Geräten angetrieben, was zu einer verstärkten Digitalisierung in Branchen wie dem Gesundheitswesen, der Automobilindustrie, der Industrieautomation und der Unterhaltungselektronik führt.

- Darüber hinaus etabliert die steigende Nachfrage von Verbrauchern und Industrie nach hochauflösenden, zuverlässigen und energieeffizienten Bildgebungslösungen CCD-Bildsensoren als bevorzugte Wahl für präzise Bildgebungsanwendungen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von CCD-Bildsensorlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für CCD-Bildsensoren im asiatisch-pazifischen Raum

- CCD-Bildsensoren (Charge-Coupled Device), die in der medizinischen Bildgebung, Astronomie, industriellen Inspektion und Unterhaltungselektronik weit verbreitet sind, gewinnen aufgrund ihrer überlegenen Empfindlichkeit, ihres geringen Rauschens und ihrer hohen Bildqualität im Vergleich zu alternativen Bildgebungstechnologien zunehmend an Bedeutung. Ihre Anwendungen in der medizinischen Diagnostik, der wissenschaftlichen Forschung und in fortschrittlichen Überwachungssystemen machen sie zu einem unverzichtbaren Bestandteil moderner Bildgebungslösungen.

- Die steigende Nachfrage nach CCD-Bildsensoren wird vor allem durch die zunehmende Verbreitung digitaler Bildgebung im Gesundheitswesen und in den Biowissenschaften, wachsende Investitionen in die Weltraumforschung und Astronomie sowie den wachsenden Einsatz hochauflösender Bildgebung in der industriellen Qualitätskontrolle und im Verteidigungsbereich angetrieben.

- China dominierte 2024 den Markt für CCD-Bildsensoren mit einem Umsatzanteil von 36,8 %. Dies ist auf das starke Wachstum der Halbleiterfertigung, die zunehmende Verwendung von CCD-Sensoren in der industriellen Inspektion, der medizinischen Bildgebung und der wissenschaftlichen Forschung sowie auf erhebliche staatliche Investitionen in die Entwicklung heimischer Bildgebungstechnologien zurückzuführen. Chinas wachsende Weltraumforschung und seine fortschrittlichen Produktionskapazitäten für Elektronik stärkten seine Führungsposition auf dem Weltmarkt zusätzlich.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für CCD-Bildsensoren sein und von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % expandieren. Treiber dieses Wachstums sind steigende Investitionen in die Halbleiterfertigung, die wachsende Nachfrage nach Bildgebungssystemen in der medizinischen Diagnostik und Überwachung, wachsende Weltraumforschungsprogramme sowie unterstützende Regierungsinitiativen zur Förderung der Elektronikfertigung und der technologischen Selbstständigkeit.

- Das Segment der stationären Systeme erzielte 2024 mit 64,3 % den größten Umsatzanteil, was auf die Integration in hochwertige medizinische Bildgebungssysteme, astronomische Geräte und industrielle Prüfgeräte zurückzuführen ist. Stationäre CCD-Systeme werden aufgrund ihrer überlegenen Stabilität, Präzision und ihrer Fähigkeit, unter kontrollierten Bedingungen zu arbeiten, sehr geschätzt.

Berichtsumfang und Marktsegmentierung für CCD-Bildsensoren

|

Eigenschaften |

Charge-Coupled Device (CCD)-Bildsensoren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

• Nach Bildverarbeitung : 2D und 3D |

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtigste Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für CCD-Bildsensoren im asiatisch-pazifischen Raum

Verbesserter Komfort durch KI und fortschrittliche Integration

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für CCD-Kameras im asiatisch-pazifischen Raum ist die zunehmende Integration von künstlicher Intelligenz (KI) in Bildgebungssysteme. KI-gestützte CCD-Kameras werden vermehrt eingesetzt, um die Bildqualität zu verbessern, die Datenanalyse zu automatisieren und die diagnostische Genauigkeit in Branchen wie dem Gesundheitswesen, der Astronomie und der industriellen Inspektion zu erhöhen. Diese Konvergenz der Technologien revolutioniert die Benutzererfahrung durch schnellere, intelligentere und zuverlässigere Bildgebungslösungen.

- Beispielsweise bieten KI -gestützte CCD-Bildsensoren in der medizinischen Diagnostik heute eine fortschrittliche Rauschunterdrückung, eine verbesserte Empfindlichkeit bei schwachem Licht und die automatische Erkennung von Anomalien in Röntgen- und Augenbildern. Auch in der astronomischen Forschung verbessern mit KI-Algorithmen integrierte CCD-Bildsensoren die Bildqualität von Weltraumaufnahmen und ermöglichen es Wissenschaftlern, lichtschwache Himmelsobjekte präziser zu erfassen.

- Die Integration von KI spielt auch in industriellen Anwendungen eine entscheidende Rolle, wo CCD-Bildsensoren in automatisierten Qualitätsprüfungssystemen eingesetzt werden. Durch das Erlernen von Mustern und die Erkennung selbst kleinster Defekte in Halbleiterwafern oder Automobilteilen gewährleisten diese Systeme eine höhere Genauigkeit und Effizienz in der Fertigung.

- Die nahtlose Integration von CCD-Bildsensoren in moderne digitale Plattformen ermöglicht Echtzeit-Monitoring, cloudbasierte Datenanalyse und die Vernetzung mit umfassenderen Bildgebungs-Ökosystemen. Dadurch können Forscher, Kliniker und Ingenieure Bildgebungsergebnisse verschiedener Geräte über zentrale Systeme analysieren und so Arbeitsabläufe und Entscheidungsprozesse optimieren.

- Dieser Trend hin zu intelligenten, adaptiven und vernetzten Bildgebungssystemen verändert grundlegend die Erwartungen in Branchen, die stark auf hochauflösende Bildgebung angewiesen sind. Daher entwickeln Unternehmen vermehrt KI-gestützte CCD-Bildsensoren mit verbesserter Empfindlichkeit, automatisierter Kalibrierung und Kompatibilität mit fortschrittlichen Analyseplattformen.

- Die Nachfrage nach CCD-Bildsensoren, die KI-gestützte Automatisierung, erhöhte Genauigkeit und nahtlose Integration in digitale Ökosysteme kombinieren, wächst sowohl in der Forschung als auch in der Wirtschaft rasant, da die Industrie Präzision, Effizienz und fortschrittliche Bildgebungsfunktionen priorisiert.

Marktdynamik für CCD-Bildsensoren im asiatisch-pazifischen Raum

Treiber

Wachsender Bedarf aufgrund zunehmender Sicherheitsbedenken und der Einführung intelligenter Systeme

- Die zunehmende Verbreitung von Sicherheitsbedenken in sensiblen Anwendungen wie Verteidigung, Luft- und Raumfahrt, medizinischer Bildgebung und industrieller Inspektion, gepaart mit der beschleunigten Einführung intelligenter Überwachungssysteme, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach CCD-Bildsensoren (Charge-Coupled Device).

- Beispielsweise kündigte Gpixel Inc. im Februar 2023 die Markteinführung eines Hochgeschwindigkeits-Global-Shutter-Bildsensors (GSPRINT4502) mit 2,5 Megapixeln und 3460 Bildern pro Sekunde an, der für industrielle Inspektions- und Hochgeschwindigkeitsbildgebungsanwendungen entwickelt wurde. Solche Entwicklungen führender Unternehmen dürften das Wachstum des CCD-Bildsensormarktes im Prognosezeitraum vorantreiben.

- Da Unternehmen und Verbraucher zunehmend auf potenzielle Sicherheits- und Überwachungsbedrohungen achten, bieten CCD-Bildsensoren fortschrittliche Funktionen wie hochauflösende Überwachung, gute Leistung bei schwachem Licht und manipulationssichere Bildaufnahme und stellen damit ein überzeugendes Upgrade gegenüber älteren Bildgebungstechnologien dar.

- Darüber hinaus führt die zunehmende Beliebtheit intelligenter Sicherheitsgeräte und vernetzter Ökosysteme dazu, dass CCD-Bildsensoren zu einem integralen Bestandteil dieser Systeme werden und eine nahtlose Integration mit KI-gestützten Analysen, Cloud-basierten Plattformen und anderen intelligenten Bildgebungslösungen gewährleisten.

- Die Möglichkeit zur Echtzeitüberwachung, zum Fernzugriff auf Daten und zur automatisierten Analyse sind Schlüsselfaktoren für die zunehmende Verbreitung von CCD-Kameras in privaten, gewerblichen und industriellen Bereichen. Der Trend zu Do-it-yourself-Installationen und die steigende Verfügbarkeit benutzerfreundlicher CCD-basierter Bildgebungsgeräte tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich Cybersicherheit und hoher Anfangskosten

- Bedenken hinsichtlich der Cybersicherheitslücken vernetzter Bildgebungsgeräte, einschließlich CCD-basierter Systeme, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da CCD-Bildsensoren zunehmend für Fernzugriff und Cloud-Konnektivität vernetzt werden, können sie anfällig für Hackerangriffe und Datenlecks sein, was bei potenziellen Nutzern Ängste hinsichtlich der Sicherheit sensibler Informationen und Überwachungsdaten hervorruft

- Beispielsweise haben aufsehenerregende Berichte über Sicherheitslücken in IoT-fähigen Bildgebungssystemen einige Unternehmen vorsichtig im Umgang mit fortschrittlichen CCD-basierten Überwachungs- und Diagnoselösungen gemacht.

- Die Behebung dieser Bedenken durch robuste Verschlüsselung, sichere Datenübertragungsprotokolle und regelmäßige Firmware-Updates ist entscheidend für den Aufbau von Nutzervertrauen. Unternehmen im Markt für CCD-Bildsensoren legen in ihren Produktstrategien Wert auf Ende-zu-Ende-Verschlüsselung, verbesserte Authentifizierungssysteme und die Einhaltung globaler Cybersicherheitsstandards.

- Darüber hinaus können die vergleichsweise hohen Anschaffungskosten moderner CCD-Kameras gegenüber herkömmlichen Bildgebungstechnologien ein Hindernis für die Einführung in kostensensiblen Branchen darstellen, insbesondere in Entwicklungsländern oder kleineren Forschungseinrichtungen. Zwar gibt es mittlerweile günstigere Alternativen, doch Premiummodelle mit Funktionen wie integrierten KI-Prozessoren, verbesserter Empfindlichkeit bei schwachem Licht oder Multispektralbildgebung sind oft deutlich teurer.

- Obwohl die Preise mit zunehmender technologischer Reife allmählich sinken, kann der wahrgenommene Aufpreis für fortschrittliche CCD-Bildgebungssysteme die breite Akzeptanz nach wie vor behindern, insbesondere bei Anwendern, die nicht unmittelbar auf modernste Funktionen angewiesen sind.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheit, ein gesteigertes Bewusstsein für die Vorteile der Bildgebung und die Entwicklung kosteneffizienter CCD-Lösungen wird entscheidend für ein nachhaltiges Marktwachstum sein.

Marktumfang für CCD-Bildsensoren (Charge-Coupled Device) im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Bildverarbeitung, Anwendung, Mobilität und Endnutzung.

- Nach Bildverarbeitung

Auf Basis der Bildverarbeitung ist der Markt für Charge-Coupled Device (CCD)-Bildsensoren in 2D und 3D unterteilt. Das 2D-Segment dominierte 2024 mit einem Marktanteil von 62,5 % den größten Umsatzanteil, was auf seine weitverbreitete Anwendung in der medizinischen Bildgebung, Astronomie, industriellen Inspektion und Unterhaltungselektronik zurückzuführen ist. Seine Fähigkeit, qualitativ hochwertige, rauscharme Bilder zu liefern, hat 2D-CCD-Bildsensoren zu einer bevorzugten Wahl in der diagnostischen Bildgebung und der wissenschaftlichen Forschung gemacht. Ihre bewährte Zuverlässigkeit, Kosteneffizienz und etablierte Präsenz in verschiedenen Bildgebungssystemen treiben die Marktnachfrage weiterhin an. Die große installierte Basis von 2D-Bildgebungsgeräten unterstützt zudem konsistente Austausch- und Upgrade-Zyklen und trägt so zu einem nachhaltigen Umsatzwachstum bei. Steigende Investitionen in Forschung und Entwicklung zur Verbesserung der Auflösung und Empfindlichkeit der 2D-CCD-Technologie stärken ihre dominante Position weiter. Darüber hinaus verlassen sich Gesundheitseinrichtungen und Forschungszentren weiterhin auf die 2D-Bildgebung für Routineanalysen und sichern so ihre Marktführerschaft

Für das 3D-Segment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung in der fortschrittlichen medizinischen Diagnostik, Robotik und industriellen Automatisierung. 3D-CCD-Bildsensoren ermöglichen eine präzisere Tiefenwahrnehmung und Strukturanalyse und sind daher unverzichtbar für Anwendungen wie Endoskopie, minimalinvasive Chirurgie und moderne Röntgendiagnostik. In der Industrie unterstützen sie Qualitätskontrollprozesse mit höherer Genauigkeit und reduzieren Fehler in automatisierten Produktionslinien. Auch in Branchen wie Sicherheitsüberwachung und Luft- und Raumfahrt steigt die Nachfrage, da 3D-Bildgebung das Lagebewusstsein verbessert. Die zunehmende Integration mit Systemen für künstliche Intelligenz und maschinelles Lernen fördert die Verbreitung von 3D-Bildgebungslösungen zusätzlich. Der verstärkte Fokus auf die Verbesserung der Genauigkeit in der medizinischen Diagnostik trägt ebenfalls zur Akzeptanz bei. Zusammengenommen positionieren diese Faktoren das 3D-Segment als den am schnellsten wachsenden Bereich des CCD-Bildsensoren-Marktes.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für CCD-Bildsensoren in Endoskopie, Röntgen und Sonstige unterteilt. Das Röntgensegment erzielte 2024 mit 55,1 % den größten Marktanteil, was auf den weitverbreiteten Einsatz von CCD-Bildsensoren in der medizinischen Radiographie, der zahnärztlichen Bildgebung und der industriellen zerstörungsfreien Prüfung zurückzuführen ist. Ihre hohe Empfindlichkeit und die Fähigkeit, detailreiche Bilder zu erfassen, machen CCDs ideal für diagnostische Röntgensysteme. Krankenhäuser und Diagnosezentren bevorzugen CCD-basierte Röntgenbildgebung aufgrund ihrer überlegenen Kontrastauflösung und gleichbleibenden Leistung. Die weltweit zunehmende Belastung durch chronische Krankheiten und die Nachfrage nach fortschrittlichen Diagnoselösungen treiben die stetige Verbreitung voran. Darüber hinaus stärken staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur und zum Ausbau des Zugangs zur diagnostischen Bildgebung die führende Rolle dieses Segments. Investitionen in die Aufrüstung bestehender radiologischer Geräte mit CCD-basierten Detektoren tragen ebenfalls zu seiner Marktführerschaft bei.

Das Endoskopie-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung gastrointestinaler, urologischer und gynäkologischer Erkrankungen, die minimalinvasive Eingriffe erfordern. CCD-Bildsensoren liefern in endoskopischen Geräten klare, hochauflösende Bilder und ermöglichen so eine präzisere Diagnose und Behandlung. Fortschritte in der Miniaturisierung haben die Integration in kompakte, flexible Endoskope verbessert und deren Einsatz in Krankenhäusern und ambulanten Einrichtungen erweitert. Die steigende Präferenz der Patienten für weniger invasive Diagnosemethoden beschleunigt die Nachfrage nach CCD-basierten Endoskopen. Darüber hinaus fördert die zunehmende Verbreitung in Schwellenländern aufgrund des wachsenden Gesundheitsbewusstseins und des Infrastrukturausbaus das Wachstum zusätzlich. Die Integration fortschrittlicher Funktionen wie Echtzeit-Bildgebung und verbesserte Farbwiedergabe steigert die Attraktivität im klinischen Alltag. Insgesamt erweist sich die Endoskopie als das am schnellsten wachsende Anwendungssegment.

- Nach Mobilität

Basierend auf der Mobilität ist der Markt für CCD-Bildsensoren (Charge-Coupled Device) in tragbare und stationäre Systeme unterteilt. Das stationäre Segment hielt 2024 mit 64,3 % den größten Umsatzanteil, was auf die Integration in High-End-Medizinbildgebungssysteme, astronomische Geräte und industrielle Testgeräte zurückzuführen ist. Stationäre CCD-Systeme werden aufgrund ihrer überlegenen Stabilität, Präzision und der Fähigkeit, unter kontrollierten Bedingungen zu arbeiten, sehr geschätzt. Krankenhäuser und Labore bevorzugen stationäre Geräte für anspruchsvolle Bildgebungsaufgaben wie Radiologie und Mikroskopie in Forschungsqualität. Ihre lange Betriebsdauer und Kompatibilität mit leistungsstarker Bildgebungssoftware unterstützen ihren dominanten Marktanteil. Darüber hinaus werden stationäre CCD-Bildsensoren in der Luft- und Raumfahrt sowie im Verteidigungsbereich für kritische Bildgebungsanwendungen umfassend eingesetzt. Die zunehmende Finanzierung der Weltraumforschung und der wissenschaftlichen Forschung stärkt weiterhin den Umsatzbeitrag dieses Segments

Für das Segment der tragbaren Geräte wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach mobilen Diagnosegeräten und patientennahen Bildgebungslösungen. Tragbare CCD-Kameras werden zunehmend in handgeführten Röntgensystemen, Endoskopen und in der wissenschaftlichen Forschung im Feld eingesetzt. Dank ihres geringen Gewichts und ihrer Flexibilität eignen sie sich hervorragend für den Einsatz in ländlichen Gebieten und unter ressourcenarmen Gesundheitseinrichtungen. Der wachsende Fokus auf die Früherkennung von Krankheiten und die Verfügbarkeit medizinischer Bildgebung fördern die Verbreitung in Entwicklungsländern. Fortschritte bei der Batterieeffizienz und der kompakten Optik verbessern zudem die Funktionalität tragbarer CCD-Geräte. Darüber hinaus findet ihr Einsatz zunehmend Anwendung in der Sicherheits- und Industrieinspektion, wo die Bildgebung vor Ort in Echtzeit von entscheidender Bedeutung ist. All diese Faktoren tragen gemeinsam zum rasanten Wachstum des Marktes für tragbare CCD-Kameras bei.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für CCD-Bildsensoren (Charge-Coupled Device) in Krankenhäuser, Diagnosezentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 58,4 % im Jahr 2024. Dies ist auf den hohen Patientenzufluss und den umfangreichen Einsatz von CCD-Bildsensoren in diagnostischen Bildgebungsverfahren wie Röntgenaufnahmen, Endoskopien und Spezialmikroskopie zurückzuführen. Krankenhäuser priorisieren häufig fortschrittliche Bildgebungsgeräte, um eine genaue Diagnostik und Behandlungsplanung zu gewährleisten. Ihre größeren Budgets ermöglichen erhebliche Investitionen in leistungsstarke CCD-basierte Systeme und stärken so ihre Marktführerschaft. Der zunehmende Fokus auf die digitale Transformation des Gesundheitswesens und die Einführung KI-gestützter Bildgebung treiben die Nachfrage in Krankenhäusern weiter an. Staatliche Fördermittel und private Investitionen in die Krankenhausinfrastruktur tragen ebenfalls wesentlich zur Dominanz dieses Segments bei

Das Segment der Diagnosezentren wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,1 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach kostengünstigen, qualitativ hochwertigen Bildgebungsleistungen außerhalb von Krankenhäusern. Die zunehmende Präferenz für ambulante Diagnostik in Verbindung mit einem wachsenden Bewusstsein für Gesundheitsinformationen unterstützt diesen Trend. Diagnosezentren profitieren von der Skalierbarkeit und Vielseitigkeit CCD-basierter Systeme, die es ihnen ermöglichen, spezialisierte Bildgebung zu geringeren Kosten anzubieten. Der rasante Aufstieg unabhängiger Diagnosezentren und Partnerschaften mit anderen Gesundheitsdienstleistern treiben das Wachstum zusätzlich an. Darüber hinaus locken die Bequemlichkeit und die kürzeren Bearbeitungszeiten in Diagnosezentren immer mehr Patienten an. Technologische Fortschritte bei CCD-Bildgebern, wie z. B. eine verbesserte Auflösung und Effizienz, machen sie ideal für unabhängige Diagnoseanbieter, die ihr Leistungsspektrum erweitern möchten. Dies positioniert Diagnosezentren als das am schnellsten wachsende Endkundensegment.

Regionale Analyse des Marktes für CCD-Bildsensoren (Charge-Coupled Device) im asiatisch-pazifischen Raum

- Der Markt für CCD-Bildsensoren (Charge-Coupled Device) im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % am schnellsten wachsen.

- Angetrieben durch die rasante Industrialisierung, wachsende Investitionen in die Halbleiterindustrie und den Ausbau der Gesundheits- und Forschungsinfrastruktur

- Länder wie China, Japan und Indien leisten einen wichtigen Beitrag, indem sie CCD-Sensoren zunehmend in der medizinischen Bildgebung, der Elektronik, der industriellen Inspektion und der wissenschaftlichen Forschung einsetzen. Staatliche Initiativen zur Förderung der Digitalisierung, der heimischen Produktion und der technologischen Unabhängigkeit verbessern die Verfügbarkeit und Bezahlbarkeit in der gesamten Region.

Einblick in den chinesischen Markt für CCD-Bildsensoren

Der chinesische Markt für CCD-Bildsensoren dominierte 2024 mit einem Umsatzanteil von 36,8 % den globalen Markt für CCD-Bildsensoren. Dies wurde durch das rasante Wachstum der Halbleiterfertigung, die zunehmende Verwendung von CCD-Sensoren in der industriellen Inspektion, der medizinischen Bildgebung und der wissenschaftlichen Forschung sowie durch erhebliche staatliche Investitionen in die Entwicklung heimischer Bildgebungstechnologien begünstigt. Chinas starke Elektronikproduktion und seine Initiativen in der Weltraumforschung stärken seine führende Position auf dem Weltmarkt zusätzlich.

Einblick in den indischen Markt für CCD-Bildsensoren

Der indische Markt für CCD-Bildsensoren dürfte die am schnellsten wachsende Region im CCD-Bildsensorenmarkt sein und von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,6 % expandieren. Treiber dieses Wachstums sind steigende Investitionen in die Halbleiterfertigung, die wachsende Nachfrage nach Bildgebungssystemen in der medizinischen Diagnostik und Überwachung, expandierende Weltraumforschungsprogramme sowie staatliche Initiativen zur Förderung der Elektronikfertigung und der technologischen Selbstständigkeit.

Marktanteil von CCD-Bildsensoren

Die Branche der CCD-Bildsensoren (Charge-Coupled Device) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sony Corporation (Japan)

- Teledyne Technologies Inc. (USA)

- ON Semiconductor (USA)

- OmniVision Technologies Inc. (USA)

- Hamamatsu Photonics KK (Japan)

- Toshiba Corporation (Japan)

- Fairchild Imaging Inc. (USA)

- Cmosis International NV (Belgien)

- Narragansett Imaging, LLC (USA)

- Thorlabs, Inc. (USA)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für CCD-Bildsensoren (Charge-Coupled Device).

- Im Mai 2023 lieferte Teledyne e2v einen kundenspezifisch entwickelten CMOS-Bildsensor für den Meteosat-Satelliten der dritten Generation (MTG-I) der Europäischen Weltraumorganisation (ESA) und EUMETSAT. Dieser Sensor ist Teil einer Mission zur Verbesserung der Wettervorhersage.

- Im Dezember 2024 erhielt Teledyne Space Imaging den Zuschlag für den Nutzlastauftrag für das Instrument Constellation Acquisition Sensor (CAS) im Rahmen der Mission Laser Interferometer Space Antenna (LISA), einer Weltraumobservatoriumsmission der Europäischen Weltraumorganisation (ESA).

- Im November 2024 erwarb Hamamatsu Photonics BAE Systems Imaging Solutions, Inc., einen US-amerikanischen Hersteller von hochempfindlichen Bildsensoren. Ziel der Akquisition ist die Stärkung des Opto-Halbleiter-Segments von Hamamatsu und die Beschleunigung des wertschöpfenden Wachstums.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.