Asia Pacific Computer Aided Design Computer Aided Manufacturing Dental Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

911.69 Million

USD

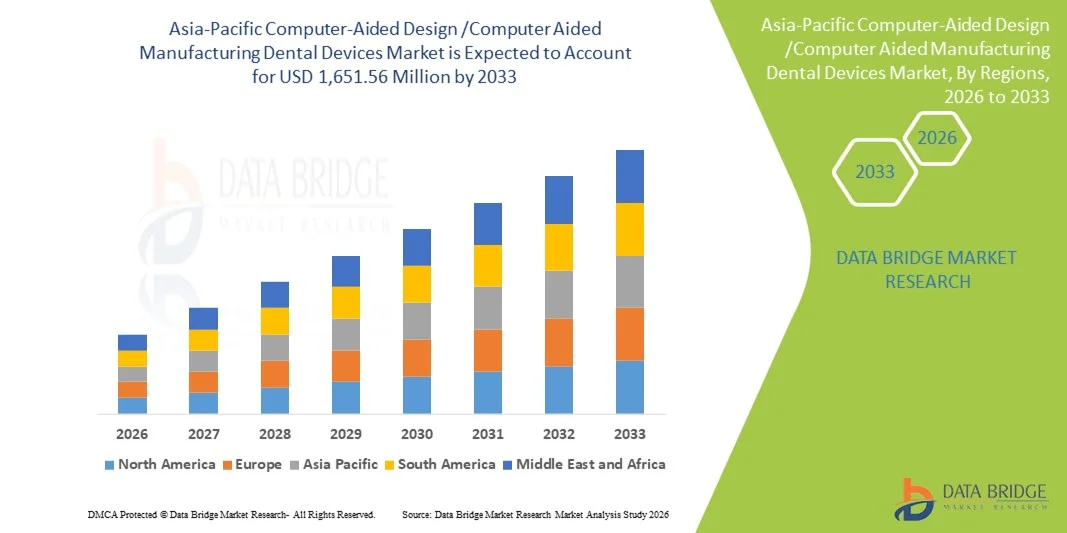

1,651.56 Million

2025

2033

USD

911.69 Million

USD

1,651.56 Million

2025

2033

| 2026 –2033 | |

| USD 911.69 Million | |

| USD 1,651.56 Million | |

| % | |

|

Marktsegmentierung für computergestütztes Design und computergestützte Fertigung von zahnärztlichen Geräten im asiatisch-pazifischen Raum nach Produkttyp (Labor und Praxis), Komponente (Geräte, Fräsmaschinen, Scanner und Software), Anwendung (Kronen, Prothesen, Brücken, Veneers und Inlays/Onlays), Endnutzer (Dentallabore, Fräszentren und Zahnkliniken) und Umfang (Komplettsysteme und Scanner) – Branchentrends und Prognose bis 2033

Marktgröße für computergestütztes Design und computergestützte Fertigung von zahnärztlichen Geräten im asiatisch-pazifischen Raum

- Der Markt für computergestützte Design- und Fertigungstechnologien für zahnmedizinische Geräte im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 911,69 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.651,56 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,71 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasche Verbreitung der digitalen Zahnmedizin, kontinuierliche technologische Fortschritte bei CAD/CAM-Systemen und steigende Investitionen in moderne zahnärztliche Infrastruktur in den entwickelten und aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums angetrieben.

- Darüber hinaus führt die steigende Nachfrage nach präzisen, zeitsparenden und patientenspezifischen Zahnrestaurationen sowie das wachsende Bewusstsein von Zahnärzten und Patienten dazu, dass CAD/CAM-Systeme in der Zahnmedizin als bevorzugte Lösung im klinischen Arbeitsablauf etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von CAD/CAM-Technologien und tragen somit maßgeblich zum Wachstum des regionalen Marktes bei.

Marktanalyse für computergestütztes Design und computergestützte Fertigung von zahnärztlichen Geräten im asiatisch-pazifischen Raum

- Computergestützte Design- und Fertigungsverfahren für zahnärztliche Geräte, die digital entworfene und präzise hergestellte Zahnrestaurationen ermöglichen, werden aufgrund ihrer hohen Genauigkeit, der verkürzten Behandlungszeiten und der Möglichkeit, maßgeschneiderte zahnärztliche Lösungen anzubieten, in wichtigen Ländern des asiatisch-pazifischen Raums zunehmend eingesetzt.

- Die wachsende Nachfrage nach computergestützten Design- und Fertigungsgeräten für die Zahnmedizin wird in erster Linie durch die rasche Verbreitung der digitalen Zahnmedizin, die zunehmende Häufigkeit von Zahnerkrankungen, die steigende Anzahl kosmetischer Zahnbehandlungen und den starken Wunsch der Zahnärzte nach effizienten und zuverlässigen Arbeitsabläufen bei der restaurativen Zahnheilkunde angetrieben.

- China dominierte den asiatisch-pazifischen Markt für computergestützte Design- und Fertigungsgeräte für die Zahnmedizin mit einem Umsatzanteil von 34,6 % im Jahr 2025. Dies wird durch eine große Patientenbasis, expandierende private Zahnkliniknetze, steigende Investitionen im Gesundheitswesen und starke inländische Produktionskapazitäten für zahnmedizinische Geräte und Materialien gestützt.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land im asiatisch-pazifischen Markt für computergestützte Design- und Fertigungsgeräte für die Zahnmedizin sein. Treiber dieses Wachstums sind steigende verfügbare Einkommen, zunehmender Zahntourismus, die rasche Urbanisierung und die beschleunigte Einführung fortschrittlicher digitaler Zahntechnologien.

- Das Segment der Fräsmaschinen dominierte den asiatisch-pazifischen Markt für computergestützte Design- und Fertigungsgeräte für die Zahnmedizin mit einem Marktanteil von 41,3 % im Jahr 2025, was auf ihren weitverbreiteten Einsatz in Dentallaboren und -kliniken zur Herstellung hochpräziser Kronen, Brücken und prothetischer Restaurationen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für computergestütztes Design/computergestützte Fertigung von zahnärztlichen Geräten im asiatisch-pazifischen Raum

|

Attribute |

Asien-Pazifik-Raum: Wichtigste Markteinblicke in computergestütztes Design und computergestützte Fertigung von zahnärztlichen Geräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für computergestütztes Design und computergestützte Fertigung von zahnärztlichen Geräten im asiatisch-pazifischen Raum

Beschleunigter Wandel hin zur digitalen Zahnheilkunde direkt am Behandlungsstuhl

- Ein bedeutender und sich beschleunigender Trend auf dem asiatisch-pazifischen Markt für computergestützte Design- und Fertigungsgeräte für die Zahnmedizin ist die zunehmende Verbreitung von Chairside-CAD/CAM-Systemen, die Zahnersatz am selben Tag ermöglichen und so die klinische Effizienz und die Patientenzufriedenheit deutlich verbessern.

- Beispielsweise werden Chairside-Systeme von Unternehmen wie Dentsply Sirona und Planmeca zunehmend von Zahnkliniken in Japan, Südkorea und Australien eingesetzt, die es Zahnärzten ermöglichen, Restaurationen in einer einzigen Sitzung zu entwerfen, zu fräsen und einzusetzen.

- Fortschritte bei der Scangenauigkeit, der Fräspräzision und der Materialverträglichkeit ermöglichen es Zahnärzten, ästhetisch ansprechende und langlebige Restaurationen anzufertigen. So bieten beispielsweise neuere Intraoralscanner in Kombination mit CAD/CAM-Software eine verbesserte Randgenauigkeit und schnellere Bearbeitung, wodurch manuelle Fehler und Nachbesserungsquoten reduziert werden.

- Die Integration von CAD/CAM-Systemen mit digitaler Bildgebung, Praxisverwaltungssoftware und cloudbasierten Arbeitsabläufen unterstützt eine optimierte Fallplanung und den Datenaustausch zwischen Kliniken und Dentallaboren und schafft so ein stärker vernetztes digitales zahnmedizinisches Ökosystem.

- Dieser Trend hin zu schnelleren, präziseren und digital integrierten Arbeitsabläufen in der Zahnmedizin verändert die Behandlungserwartungen im asiatisch-pazifischen Raum. Daher konzentrieren sich die Hersteller auf kompakte, benutzerfreundliche CAD/CAM-Lösungen für die Behandlungsstuhlmontage, die speziell für beengte Kliniken und hohe Patientenzahlen entwickelt wurden.

- Die zunehmende Nutzung cloudbasierter CAD/CAM-Softwareplattformen ermöglicht die ortsunabhängige Zusammenarbeit zwischen Zahnkliniken und Laboren bei der Fallbearbeitung, verbessert die Genauigkeit der Konstruktion und verkürzt die Bearbeitungszeiten in Praxen mit mehreren Standorten.

- Die Nachfrage nach CAD/CAM-gestützten Behandlungsmethoden für die Zahnmedizin wächst rasant in städtischen Zahnkliniken und Premiumpraxen, da Patienten zunehmend minimalinvasive, zeitsparende und technologisch fortschrittliche Behandlungen bevorzugen.

Marktdynamik computergestützter Konstruktions- und Fertigungsverfahren für zahnärztliche Geräte im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage nach ästhetischer Zahnmedizin und digitaler klinischer Effizienz

- Die steigende Nachfrage nach ästhetischen Zahnbehandlungen in Verbindung mit dem Bedarf an höherer klinischer Effizienz ist ein wesentlicher Faktor für die beschleunigte Einführung computergestützter Design- und Fertigungsverfahren für zahnärztliche Geräte im asiatisch-pazifischen Raum.

- Beispielsweise haben im Jahr 2024 mehrere private Zahnklinikketten in China und Südkorea ihre Investitionen in die digitale Zahnmedizin erweitert, indem sie ihre CAD/CAM-Systeme modernisiert haben, um der steigenden Nachfrage nach Kronen, Veneers und implantatgetragenem Zahnersatz gerecht zu werden.

- Mit dem wachsenden Bewusstsein der Patienten für ästhetische Zahnheilkunde ermöglichen CAD/CAM-Geräte Zahnärzten die Anfertigung von gleichbleibend hochwertigen Restaurationen mit überlegener Ästhetik und stärken damit ihren Nutzen gegenüber herkömmlichen Fertigungsmethoden.

- Darüber hinaus zwingt der steigende Patientenandrang in urbanen Zentren Kliniken und Dentallabore dazu, automatisierte und digital gesteuerte Fertigungslösungen einzuführen, um Bearbeitungszeiten zu verkürzen und die Produktivität der Arbeitsabläufe zu verbessern.

- Die Möglichkeit, die Ergebnisse restaurativer Behandlungen zu standardisieren, den manuellen Arbeitsaufwand zu minimieren und die Abhängigkeit von externen Laboren zu reduzieren, macht CAD/CAM-Zahngeräte zu einer strategischen Investition sowohl für Kliniken als auch für Dentallabore.

- Staatliche Initiativen zur Modernisierung der zahnärztlichen Versorgung und private Investitionen im Gesundheitswesen im asiatisch-pazifischen Raum beschleunigen die Installation fortschrittlicher CAD/CAM-Systeme in städtischen und stadtnahen Zahnkliniken.

- Die zunehmende Präferenz für digitalisierte Zahnarztpraxen in Verbindung mit der wachsenden privaten Gesundheitsinfrastruktur treibt das Marktwachstum in den Schwellen- und Industrieländern des asiatisch-pazifischen Raums maßgeblich an.

Zurückhaltung/Herausforderung

Hoher Kapitalbedarf und Mangel an qualifizierten Arbeitskräften

- Die hohen Anfangsinvestitionen, die für computergestützte Konstruktion und Fertigung von zahnärztlichen Geräten erforderlich sind, stellen eine erhebliche Herausforderung dar, insbesondere für kleine und mittelständische Zahnkliniken in den preissensiblen Märkten des asiatisch-pazifischen Raums.

- Beispielsweise können die Kosten für die Anschaffung integrierter CAD/CAM-Systeme, einschließlich Scanner, Fräseinheiten und Softwarelizenzen, unabhängige Kliniken in Ländern wie Indonesien, Vietnam und den Philippinen von einer schnellen Einführung abhalten.

- Darüber hinaus erfordert der effektive Einsatz der CAD/CAM-Technologie geschultes zahnmedizinisches Fachpersonal und Techniker, und der Mangel an ausreichend qualifiziertem Personal kann die optimale Systemauslastung einschränken.

- Laufende Kosten für Software-Upgrades, Systemwartung und Materialkompatibilität erhöhen die Gesamtbetriebskosten zusätzlich und setzen Kliniken mit begrenzten Gewinnmargen unter finanziellen Druck.

- Während die Hersteller Einstiegs- und modulare CAD/CAM-Lösungen einführen, bleiben Bezahlbarkeit und Schulungslücken wichtige Hindernisse, insbesondere außerhalb der großen Ballungsräume.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Systemangebote, erweiterte Schulungsprogramme und lokalen technischen Support ist für eine nachhaltige Akzeptanz und langfristiges Marktwachstum unerlässlich.

- Unterschiedliche Erstattungspolitiken und der begrenzte Versicherungsschutz für aufwendige zahnärztliche Eingriffe in vielen Ländern des asiatisch-pazifischen Raums schränken die Bezahlbarkeit für Patienten ein und verlangsamen die Einführung von CAD/CAM-Verfahren.

- Regulatorische Komplexität und verzögerte Zulassungsverfahren für neue zahnärztliche Geräte und Materialien in den verschiedenen Ländern des asiatisch-pazifischen Raums können zeitnahe Produkteinführungen und Technologie-Upgrades behindern.

Marktübersicht für computergestützte Konstruktion/fertigung von zahnärztlichen Geräten im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Komponente, Anwendung, Endnutzer und Umfang.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für CAD/CAM-Systeme in der Zahnmedizin im asiatisch-pazifischen Raum in Labor- und Praxissysteme unterteilt. Das Laborsegment dominierte den Markt mit einem Umsatzanteil von 57,4 % im Jahr 2025. Dies ist auf die langjährige Nutzung von Laborsystemen für die Herstellung von individuell angefertigten Restaurationen in großen Stückzahlen zurückzuführen. Labore bevorzugen Laborsysteme häufig aufgrund ihrer Fähigkeit, mehrere Kronen, Brücken und Prothesen gleichzeitig und mit hoher Präzision herzustellen. Diese Systeme ermöglichen zudem die Verwendung einer größeren Materialvielfalt und fortschrittlicher Fräseinheiten. Labor-CAD/CAM-Lösungen lassen sich nahtlos in cloudbasierte Designsoftware integrieren und verbessern so die Zusammenarbeit zwischen Kliniken und Laboren. Etablierte Dentallabore in China, Japan und Südkorea investieren stark in die Umstellung auf Labor-CAD/CAM-Systeme. Darüber hinaus machen die Zuverlässigkeit, Langlebigkeit und Skalierbarkeit von Laborsystemen diese zur bevorzugten Wahl für Großbetriebe und Zahnarztketten.

Das Segment „In-Office“ wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Chairside-CAD/CAM-Systemen in Zahnarztpraxen. In-Office-Systeme ermöglichen Restaurationen am selben Tag, wodurch die Anzahl der Patientenbesuche reduziert und die Patientenzufriedenheit erhöht wird. Das wachsende Bewusstsein von Patienten und Zahnärzten für minimalinvasive und zeiteffiziente Behandlungen beflügelt dieses Segment. Kliniken in Städten Indiens, Australiens und Thailands integrieren zunehmend In-Office-CAD/CAM-Lösungen für Veneers, Kronen und implantatgetragenen Zahnersatz. Technologische Verbesserungen bei kompakten Scannern und Fräseinheiten machen In-Office-Systeme auch für mittelgroße Praxen zugänglicher. Der Komfort, die geringere Abhängigkeit vom Labor und das Potenzial für einen schnellen ROI sind Schlüsselfaktoren für die beschleunigte Verbreitung dieser Systeme.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Geräte, Fräsmaschinen, Scanner und Software unterteilt. Das Segment der Fräsmaschinen dominierte den Markt mit einem Umsatzanteil von 41,3 % im Jahr 2025, da Fräsmaschinen für die Umsetzung digitaler Designs in präzise und langlebige Restaurationen unerlässlich sind. Dentallabore und -kliniken setzen auf Fräsmaschinen für die Herstellung hochwertiger Kronen, Brücken und Prothesen. Moderne Fräseinheiten bieten Mehrachsenfunktionen und ermöglichen so detaillierte und komplexe Designs bei minimalem Materialverlust. Führende Marken wie Dentsply Sirona und Planmeca haben ihre Fräslösungen optimiert, um Geschwindigkeit und Materialvielfalt zu verbessern. Die robuste Leistung und lange Lebensdauer dieser Maschinen machen sie für professionelle Arbeitsabläufe in der Zahnmedizin unverzichtbar. Darüber hinaus lassen sich Fräsmaschinen sowohl in Labor- als auch in Praxisumgebungen integrieren, was ihre anhaltende Marktführerschaft weiter stärkt.

Für das Segment der Scanner wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Nutzung intraoraler Scanner für präzise digitale Abformungen. Scanner reduzieren Fehler, die bei herkömmlichen Abformungen auftreten, und verbessern den Patientenkomfort während der Behandlung. Rasante Fortschritte in Bezug auf Scangenauigkeit, -geschwindigkeit und Benutzerfreundlichkeit fördern die Akzeptanz in Kliniken und Laboren. Das wachsende Bewusstsein für digitale Zahnmedizin und die Nachfrage nach Lösungen für die Behandlung direkt am Stuhl in den urbanen Märkten des asiatisch-pazifischen Raums unterstützen dieses Wachstum zusätzlich. Darüber hinaus sind Scanner unerlässlich für die nahtlose Integration in den Arbeitsablauf mit CAD-Software und ermöglichen so eine schnellere Behandlungsplanung und die Herstellung von Zahnersatz.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Kronen, Prothesen, Brücken, Veneers und Inlays/Onlays unterteilt. Das Segment der Kronen dominierte den Markt mit einem Umsatzanteil von 38,7 % im Jahr 2025, was auf ihren häufigen Einsatz in der restaurativen und ästhetischen Zahnheilkunde zurückzuführen ist. Kronen erfordern hohe Präzision und Haltbarkeit, die die CAD/CAM-Technologie durch genaue digitale Abformungen und Fräsarbeiten gewährleistet. Dentallabore und Kliniken in China, Japan und Südkorea investieren aufgrund der hohen Patientennachfrage stark in CAD/CAM-Systeme für die Kronenproduktion. Kronen bieten Kliniken zudem ein erhebliches Gewinnpotenzial und fördern so die Nutzung digitaler Lösungen. Die Integration moderner Materialien wie Zirkonoxid und Lithiumdisilikat sichert ästhetische und funktionelle Überlegenheit. Darüber hinaus profitiert die Kronenproduktion von Automatisierung und Standardisierung, wodurch Fehler reduziert und die Patientenergebnisse verbessert werden.

Für das Segment der Veneers wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach ästhetischer Zahnmedizin und ästhetischen Zahnkorrekturen. Veneers erfordern eine hochpräzise Fertigung, die durch CAD/CAM-Systeme mit minimalem manuellem Eingriff ermöglicht wird. Die zunehmende Nachfrage nach ästhetischen Verbesserungen in Städten wie Indien, Thailand und Australien treibt diese Entwicklung weiter an. Kliniken investieren in Behandlungslösungen, die Veneers noch am selben Tag anfertigen und so die Patientenzufriedenheit steigern. Technologische Fortschritte bei Materialien und Fräsgenauigkeit machen CAD/CAM-Veneers haltbarer und ästhetisch ansprechender. Das wachsende Bewusstsein für ästhetische Zahnmedizin durch soziale Medien und Zahntourismus beschleunigt die Verbreitung zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Dentallabore, Fräszentren und Zahnkliniken unterteilt. Das Segment der Dentallabore dominierte den Markt mit einem Umsatzanteil von 52,1 % im Jahr 2025, da Labore hochvolumige, präzisionsorientierte restaurative Leistungen anbieten. Labore profitieren von fortschrittlichen CAD/CAM-Systemen für mehrgliedrige Brücken, Prothesen und Implantatfälle. Die Fähigkeit, komplexe Designs und diverse Materialien zu verarbeiten, in Verbindung mit der Integration von CAD/CAM-Software, ist der Grund für diese Dominanz. Etablierte Labore in China, Japan und Südkorea gehören zu den Vorreitern bei der Einführung von Fräsmaschinen und Scannern, wodurch sie ihre Produktivität optimieren und Bearbeitungszeiten verkürzen. Die professionelle Expertise und die Infrastruktur der Labore ermöglichen es ihnen, den maximalen Nutzen aus CAD/CAM-Investitionen zu ziehen. Darüber hinaus betreuen Labore häufig mehrere Kliniken, was ihre hohe Auslastung und ihren Marktanteil weiter stärkt.

Für das Segment der Zahnkliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung von CAD/CAM-Systemen für die patientennahe Versorgung direkt in der Praxis. Kliniken in städtischen Gebieten Indiens, Thailands und Australiens bevorzugen diese Systeme für Kronen, Veneers und Implantatversorgungen, die innerhalb eines Tages angefertigt werden können. Diese zunehmende Nutzung reduziert die Abhängigkeit von externen Laboren, erhöht den Patientenkomfort und verbessert die betriebliche Effizienz. Schulungsprogramme für Zahnärzte und Zahntechniker werden in der gesamten Region ausgebaut und fördern so eine schnellere Verbreitung. Patienten bevorzugen immer häufiger Kliniken mit digitalen Arbeitsabläufen, was das Wachstum dieses Segments zusätzlich ankurbelt. Komfort, kürzere Behandlungszeiten und verbesserte ästhetische Ergebnisse sind die Hauptgründe für diese rasante Expansion.

- Nach Maßstab

Basierend auf dem Umfang ist der Markt in Komplettsysteme und Scanner unterteilt. Das Segment der Komplettsysteme dominierte den Markt mit einem Umsatzanteil von 46,8 % im Jahr 2025. Dies ist auf die umfassende Integration von Scannern, Fräsmaschinen und Software in einer Lösung zurückzuführen. Komplettsysteme bieten durchgängige Arbeitsabläufe von der digitalen Abformung bis zum fertigen Zahnersatz und steigern so die Effizienz und reduzieren Fehler. Dentallabore und -kliniken bevorzugen Komplettsysteme aufgrund ihrer gleichbleibenden Leistung und Zuverlässigkeit. Führende CAD/CAM-Anbieter in Japan, Südkorea und China bieten modulare Komplettsysteme an, die sich im Laufe der Zeit erweitern lassen und daher eine attraktive langfristige Investition darstellen. Komplettsysteme fördern zudem die Zusammenarbeit zwischen Zahnärzten und Laboren und unterstützen die Durchführung von Großprojekten. Ihre robuste Bauweise, die Kompatibilität mit verschiedenen Materialien und die Automatisierungsfunktionen machen sie zur bevorzugten Wahl für professionelle Anwendungen.

Das Segment der Scanner wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,8 % das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Verbreitung intraoraler Scanner in Zahnarztpraxen für digitale Abformungen. Scanner ermöglichen eine präzise Datenerfassung, verkürzen die Behandlungszeit und erhöhen den Patientenkomfort im Vergleich zu herkömmlichen Abformungen. Das steigende Bewusstsein für CAD/CAM-Anwendungen direkt am Behandlungsstuhl und in der Praxis in Indien, Thailand und Australien fördert die Nutzung von Scannern. Die Integration mit cloudbasierter Software ermöglicht die Fernplanung und die Zusammenarbeit mit Laboren. Technologische Verbesserungen, kompaktere Bauweise und erschwingliche Preismodelle machen Scanner auch für mittelständische Praxen zugänglich. Die steigende Nachfrage nach Sofortversorgungen und die zunehmende Nutzung digitaler Arbeitsabläufe beschleunigen das Wachstum in diesem Segment zusätzlich.

Asien-Pazifik-Markt für computergestütztes Design und computergestützte Fertigung von zahnärztlichen Geräten – Regionale Analyse

- China dominierte den asiatisch-pazifischen Markt für computergestützte Design- und Fertigungsgeräte für die Zahnmedizin mit einem Umsatzanteil von 34,6 % im Jahr 2025. Dies wird durch eine große Patientenbasis, expandierende private Zahnkliniknetze, steigende Investitionen im Gesundheitswesen und starke inländische Produktionskapazitäten für zahnmedizinische Geräte und Materialien gestützt.

- Zahnärzte und Labore in China setzen vorrangig auf CAD/CAM-Geräte aufgrund ihrer Präzision, Effizienz und der Möglichkeit, qualitativ hochwertige Restaurationen wie Kronen, Brücken und Veneers herzustellen und so der steigenden Patientennachfrage nach kosmetischen und restaurativen Eingriffen gerecht zu werden.

- Die weite Verbreitung in China wird zudem durch eine große Patientenbasis, steigende verfügbare Einkommen und starke inländische Produktionskapazitäten unterstützt, was die Verfügbarkeit verbessert und die Kosten von CAD/CAM-Geräten senkt und sie somit zur bevorzugten Wahl für Kliniken und Labore in städtischen und vorstädtischen Gebieten macht.

Markteinblicke für computergestützte Design- und Fertigungsverfahren für zahnärztliche Geräte in China

Der chinesische Markt für computergestützte Design- und Fertigungsgeräte für die Zahnmedizin wird 2025 mit einem Umsatzanteil von 34,6 % den größten Marktanteil erreichen. Treiber dieses Wachstums sind die rasanten Investitionen in private Zahnkliniken, der Ausbau von Dentallabornetzwerken und das steigende Bewusstsein der Patienten für ästhetische und restaurative Zahnmedizin. Zahnärzte setzen computergestützte Design- und Fertigungsgeräte vorrangig für hochpräzise Kronen, Brücken und Prothesen ein. Die heimische Produktion von Geräten und Materialien gewährleistet wettbewerbsfähige Preise und eine breite Akzeptanz in städtischen und stadtnahen Gebieten. Darüber hinaus steigert die enge Zusammenarbeit zwischen Kliniken und Laboren die betriebliche Effizienz und den Behandlungsdurchsatz.

Einblick in den japanischen Markt für computergestütztes Design und computergestützte Fertigung von zahnärztlichen Geräten

Der japanische Markt für computergestützte Design- und Fertigungssysteme (CAD/CAM) in der Zahnmedizin gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des hohen verfügbaren Einkommens und der starken Verbreitung digitaler Zahntechnologien zunehmend an Bedeutung. Japanische Kliniken legen Wert auf Präzision und Schnelligkeit und integrieren CAD/CAM-Systeme mit Intraoralscannern und Fräsmaschinen, um Restaurationen am selben Tag zu ermöglichen. Darüber hinaus fördert die steigende Patientennachfrage nach ästhetischer und minimalinvasiver Zahnmedizin sowie die hohe Technologieaffinität die zunehmende Verbreitung von CAD/CAM-Systemen für die Behandlung direkt am Behandlungsstuhl und im Zahnlabor.

Markteinblicke für computergestütztes Design und computergestützte Fertigung von zahnärztlichen Geräten in Indien

Der indische Markt für computergestützte Design- und Fertigungsgeräte für die Zahnmedizin wird im Jahr 2025 einen bedeutenden Marktanteil im asiatisch-pazifischen Raum erreichen. Dies ist auf die wachsende Mittelschicht, die rasante Urbanisierung und die steigende Anzahl privater Zahnkliniken zurückzuführen. Indien verzeichnet ein starkes Wachstum sowohl in der ästhetischen als auch in der restaurativen Zahnmedizin. Die Einführung computergestützter Design- und Fertigungsgeräte wird durch staatliche Initiativen zur Modernisierung des Gesundheitswesens und zahnmedizinische Ausbildungsprogramme gefördert. Der zunehmende Zahntourismus, kombiniert mit erschwinglichen Geräteoptionen und der heimischen Produktion, treibt den Markt zusätzlich an.

Markteinblicke für computergestütztes Design und computergestützte Fertigung von zahnärztlichen Geräten in Südkorea

Der südkoreanische Markt für computergestützte Design- und Fertigungsgeräte für die Zahnmedizin wächst stetig. Treiber dieser Entwicklung sind die fortschrittliche zahnmedizinische Infrastruktur des Landes, das hohe Technologiebewusstsein und die starke Verbreitung digitaler Arbeitsabläufe. Kliniken und Labore integrieren zunehmend computergestützte Design- und Fertigungsgeräte, darunter Scanner, Fräsmaschinen und CAD-Software, um die Präzision zu verbessern, die Bearbeitungszeiten zu verkürzen und der steigenden Nachfrage nach kosmetischen und restaurativen Eingriffen gerecht zu werden. Staatliche Förderungen der Gesundheitstechnologie und die flächendeckende Kostenübernahme für restaurative Zahnbehandlungen durch die Krankenkassen tragen ebenfalls zum Marktwachstum bei.

Marktanteil von computergestützten Design- und Fertigungssystemen für zahnärztliche Geräte im asiatisch-pazifischen Raum

Die Branche für computergestütztes Design und computergestützte Fertigung von zahnmedizinischen Geräten im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- MEDIT Corp. (Südkorea)

- Shining 3D (China)

- Planmeca Oy (Finnland)

- Dentsply Sirona (USA)

- GC International AG (Schweiz)

- Align Technology, Inc. (USA)

- Zimmer Biomet (USA)

- Carestream Dental LLC (USA)

- 3M (USA)

- Roland DG Corporation (Japan)

- Vatech (Südkorea)

- Kelkar Dynamics LLP (Indien)

- DATRON AG (Deutschland)

- Axsys Dental Solutions (USA)

- Institut Straumann AG (Schweiz)

- Nobel Biocare (Schweiz)

- Amann Girrbach AG (Österreich)

- Ivoclar Vivadent AG (Liechtenstein)

- Zirkonzahn GmbH (Italien)

- Exocad GmbH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem asiatisch-pazifischen Markt für computergestütztes Design und computergestützte Fertigung von zahnärztlichen Geräten?

- Im Oktober 2025 kündigte Align Technology neue Innovationen für seine iTero™ Digital Solutions an, darunter eine verbesserte Visualisierung direkt am Behandlungsstuhl und integrierte Softwaretools zur Optimierung von Diagnostik, Patienteneinbindung und Behandlungsplanung. Dadurch werden digitale CAD/CAM-Workflows in Zahnkliniken weltweit, einschließlich im asiatisch-pazifischen Raum, gestärkt.

- Im Juni 2025 stellte Align Technology auf dem Invisalign® Asia Pacific Summit 2025 in Bangkok Innovationen vor und präsentierte seine neuesten digitalen Zahnmedizinlösungen wie die intraoralen Scanner iTero™ und die CAD/CAM-Software exocad™ vor mehr als 2.000 Zahnärzten, um die Einführung und Schulung digitaler Arbeitsabläufe in der gesamten Region zu fördern.

- Im März 2025 kündigten Medit und Pearl eine strategische Zusammenarbeit an, um die KI-gestützten Diagnosefunktionen von Pearl in die intraorale Scan- und Softwareplattform Medit Link zu integrieren. Dadurch werden die Genauigkeit des intraoralen Scannens, die Effizienz der Arbeitsabläufe und die klinische Kommunikation für Zahnärzte im asiatisch-pazifischen Raum und weltweit verbessert.

- Im März 2025 präsentierte Medit auf der IDS 2025 fortschrittliche Lösungen für die digitale Zahnheilkunde direkt am Behandlungsstuhl und im Labor, darunter den neuesten Intraoralscanner Medit i900 classic und das Medit SmartX-Ökosystem. Diese Systeme optimieren CAD/CAM-Workflows und verbessern die Präzision bei Restaurationen und der kieferorthopädischen Planung.

- Im Februar 2025 unterstrich Dentsply Sirona seine führende Rolle bei Innovationen in der digitalen Zahnmedizin im asiatisch-pazifischen Raum. Auf der DS World Tokyo 2024 wurden Produkte wie Primescan 2 und die Cloud-Plattform DS Core vorgestellt, die die klinische Präzision, vernetzte Arbeitsabläufe und die Effizienz von Zahnarztpraxen verbessern sollen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.