Asia Pacific Computer Vision Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.58 Billion

USD

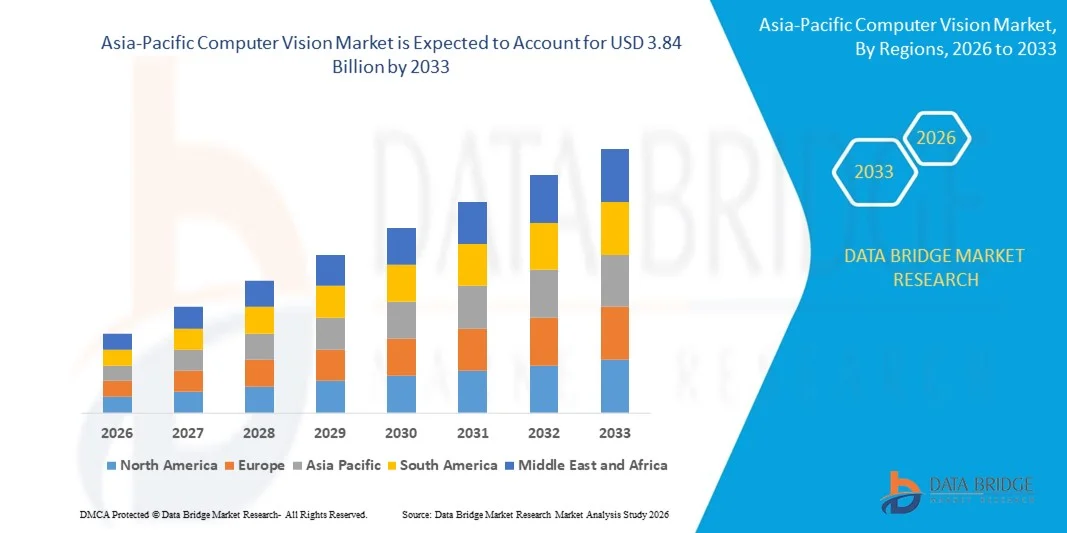

3.84 Billion

2025

2033

USD

2.58 Billion

USD

3.84 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 3.84 Billion | |

| % | |

|

Marktsegmentierung für Computer Vision im asiatisch-pazifischen Raum nach Komponenten (Hardware und Software), Anwendung (vorausschauende Wartung, Identifizierung, Positionierung und Führung sowie Qualitätssicherung und Inspektion), Branche (industriell und nicht-industriell), Produkt (intelligente kamerabasierte Computer-Vision-Systeme und PC-basierte Computer-Vision-Systeme) – Branchentrends und Prognose bis 2033

Marktgröße für Computer Vision im asiatisch-pazifischen Raum

- Der Markt für Computer Vision im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 2,58 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,84 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Technologien der künstlichen Intelligenz und des Deep Learning angetrieben, die die automatisierte visuelle Inspektion, Objekterkennung und Echtzeit-Entscheidungsfindung ermöglichen.

- Die steigende Nachfrage nach Automatisierung zur Verbesserung der betrieblichen Effizienz, zur Reduzierung menschlicher Fehler und zur Steigerung der Produktivität in Branchen wie Fertigung, Gesundheitswesen und Einzelhandel beschleunigt die Marktexpansion zusätzlich.

Analyse des asiatisch-pazifischen Marktes für Computer Vision

- Der Markt verzeichnet eine starke Dynamik, die durch die zunehmende Integration von Computer Vision mit fortschrittlichen KI-Modellen angetrieben wird und eine präzisere Bilderkennung, prädiktive Analysen und intelligente Automatisierung ermöglicht.

- Unternehmen investieren zunehmend in Computer-Vision-Lösungen, um die Qualitätskontrolle zu verbessern, die Sicherheit zu erhöhen und Geschäftsprozesse zu optimieren, was die Technologieeinführung beschleunigt.

- China dominierte den Markt für Computer Vision mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch starke staatliche Unterstützung und die weitverbreitete Anwendung von Technologien der künstlichen Intelligenz.

- Japan dürfte im asiatisch-pazifischen Markt für Computer Vision die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Gründe hierfür sind die zunehmende Verbreitung von Robotik und Automatisierung, steigende Investitionen in KI-Forschung und -Entwicklung sowie die wachsende Integration intelligenter Bildverarbeitungssysteme zur Steigerung von Produktivität und betrieblicher Effizienz.

- Das Hardware-Segment hielt 2025 den größten Marktanteil, getrieben durch den zunehmenden Einsatz von Kameras, Sensoren, Prozessoren und Edge-Geräten zur Bildaufnahme und -verarbeitung. Hardwarekomponenten bilden die Grundlage von Computer-Vision-Systemen und ermöglichen die Datenerfassung und -analyse in Echtzeit. Dadurch sind sie unverzichtbar für industrielle Automatisierungs- und intelligente Überwachungsanwendungen.

Berichtsumfang und Marktsegmentierung für Computer Vision im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Bereich Computer Vision im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends im asiatisch-pazifischen Markt für Computer Vision

Integration von Computer Vision mit fortschrittlicher KI und Deep Learning

- Die rasante Entwicklung von künstlicher Intelligenz und Deep-Learning-Technologien prägt den Markt für Computer Vision maßgeblich. Unternehmen setzen zunehmend intelligente Bilderkennungssysteme ein, um Analysen und Entscheidungsprozesse zu automatisieren. Computer-Vision-Lösungen gewinnen aufgrund ihrer Fähigkeit, Objekterkennung, Gesichtserkennung und Musteranalyse mit hoher Genauigkeit zu ermöglichen, an Bedeutung. Dies stärkt ihre Akzeptanz in Branchen wie Fertigung, Gesundheitswesen, Automobilindustrie und Einzelhandel und fördert kontinuierliche Innovationen bei KI-gestützten Bildverarbeitungsmodellen.

- Die steigende Nachfrage nach Automatisierung, Qualitätsprüfung und Echtzeitüberwachung hat die Einführung von Computer Vision in Industrie und Handel beschleunigt. Unternehmen setzen Computer Vision aktiv ein, um die Produktivität zu steigern, Betriebsfehler zu reduzieren und Sicherheit sowie Compliance zu verbessern. Dieser Trend hat auch zu Kooperationen zwischen Technologieanbietern und Unternehmen geführt, um maßgeschneiderte und skalierbare Computer-Vision-Lösungen zu entwickeln, die die betriebliche Effizienz und Business Intelligence verbessern.

- Die zunehmende Verfügbarkeit großer visueller Datensätze und die verbesserte Rechenleistung beeinflussen Kaufentscheidungen. Unternehmen legen Wert auf leistungsstarke Verarbeitung, skalierbare Bereitstellung und nahtlose Integration in bestehende digitale Infrastrukturen. Diese Faktoren helfen ihnen, die Transparenz ihrer Abläufe zu verbessern und Wettbewerbsvorteile zu erzielen. Gleichzeitig treiben sie Investitionen in KI-Infrastruktur und fortschrittliche Analysefunktionen voran. Unternehmen bewerben diese Funktionen verstärkt durch strategische Partnerschaften und Produkteinführungen, um ihre Marktpräsenz und ihr Kundennutzenversprechen zu stärken.

- Beispielsweise erweiterten Microsoft und NVIDIA im Jahr 2024 ihre KI-Vision-Plattformen um verbesserte Computer-Vision-Tools, die mit Deep Learning und Edge-Computing-Funktionen integriert sind. Diese Lösungen wurden eingeführt, um automatisierte Inspektion, intelligente Überwachung und Echtzeitanalysen in Unternehmensumgebungen zu unterstützen. Die Plattformen wurden zudem als skalierbare und effiziente Lösungen positioniert, um die Kundenakzeptanz und langfristige Kundenbindung zu stärken.

- Die Nutzung von Computer Vision nimmt zwar zu, doch ein nachhaltiges Marktwachstum hängt von kontinuierlichen Verbesserungen der Algorithmengenauigkeit, Kostenoptimierung und effizienten Bereitstellungsmodellen ab. Unternehmen konzentrieren sich darauf, die Verarbeitungsgeschwindigkeit zu erhöhen, die Hardwareabhängigkeit zu reduzieren und die Modellzuverlässigkeit zu verbessern, um eine breitere Akzeptanz und langfristige Skalierbarkeit in verschiedenen Branchen zu gewährleisten.

Marktdynamik der Computer Vision im asiatisch-pazifischen Raum

Treiber

Zunehmende Verbreitung von KI-gestützter Automatisierung und intelligenter Analytik

- Die steigende Nachfrage von Unternehmen nach Automatisierung und intelligenter Analytik ist ein wesentlicher Treiber für den Markt für Computer Vision. Organisationen setzen Computer Vision aktiv ein, um Inspektionen zu automatisieren, Abläufe zu überwachen und die Genauigkeit ihrer Entscheidungsfindung zu verbessern. Dieser Trend fördert auch die Forschung und Entwicklung fortschrittlicher KI-Modelle, die die Erkennungsfähigkeiten verbessern und neue Anwendungsbereiche unterstützen.

- Die zunehmende Nutzung von Computer Vision in Anwendungen wie vorausschauender Wartung, Qualitätssicherung und autonomen Systemen beeinflusst das Marktwachstum. Computer Vision ermöglicht Echtzeitüberwachung und präzise Analysen und hilft Unternehmen so, ihre Effizienz zu steigern und operative Risiken zu reduzieren, während gleichzeitig Initiativen zur digitalen Transformation unterstützt werden.

- Technologieanbieter und Unternehmen fördern aktiv Computer-Vision-Lösungen durch Produktinnovationen, Plattformintegration und strategische Kooperationen. Diese Bemühungen werden durch den wachsenden Fokus auf betriebliche Effizienz, Kostenreduzierung und intelligente Automatisierung unterstützt und begünstigen zudem Partnerschaften zwischen KI-Entwicklern und Endnutzern, um die Systemleistung und Skalierbarkeit zu verbessern.

- Beispielsweise verstärkten IBM und Google im Jahr 2023 ihren Fokus auf KI-gestützte Bildverarbeitungstechnologien, indem sie fortschrittliche Lösungen für visuelle Inspektion und Analyse in ihre KI-Plattformen integrierten. Diese Expansion wurde durch die steigende Nachfrage von Unternehmen nach Automatisierung und intelligenter Überwachung, die Verbesserung der betrieblichen Effizienz und die Stärkung der Kundenakzeptanz vorangetrieben. Beide Unternehmen legten zudem Wert auf Skalierbarkeit und Leistungsverbesserungen, um die Kundenzufriedenheit und den langfristigen Wert zu steigern.

- Obwohl zunehmende Automatisierung das Marktwachstum fördert, hängt eine breite Akzeptanz von verbesserter Bezahlbarkeit, vereinfachter Implementierung und nahtloser Integration in bestehende Unternehmenssysteme ab. Kontinuierliche Investitionen in KI-Forschung, Infrastruktur und benutzerfreundliche Plattformen sind daher unerlässlich für ein nachhaltiges Marktwachstum.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Bedenken hinsichtlich des Datenschutzes

- Die hohen Kosten für die Implementierung von Computer-Vision-Systemen stellen weiterhin eine zentrale Herausforderung dar und hemmen deren Verbreitung in kleinen und mittleren Unternehmen. Ausgaben für Hardware, Softwareentwicklung und Systemintegration tragen zu den Gesamtkosten der Implementierung bei. Darüber hinaus erhöhen laufende Wartungs- und Aktualisierungskosten die Betriebskosten zusätzlich und wirken sich negativ auf die Akzeptanzrate aus.

- Bedenken hinsichtlich Datenschutz und Datensicherheit hemmen das Marktwachstum, insbesondere bei Anwendungen im Bereich Gesichtserkennung und Überwachung. Unternehmen müssen strenge Datenschutzbestimmungen einhalten und eine sichere Datenverarbeitung gewährleisten, was die Komplexität und die Implementierungszeit erhöht. Dies führt auch zu Zurückhaltung bei Unternehmen hinsichtlich der Einführung von Computer-Vision-Technologien für sensible Anwendungen.

- Die technische Komplexität und der Bedarf an Fachkräften beeinflussen die Akzeptanz ebenfalls, da Computer-Vision-Systeme Expertise in KI, Data Science und Systemintegration erfordern. Die begrenzte Verfügbarkeit von Fachkräften kann die Implementierung verzögern und die Betriebskosten erhöhen. Unternehmen müssen in Schulungen, Talentakquise und technischen Support investieren, um eine erfolgreiche Implementierung zu gewährleisten.

- Beispielsweise berichteten Amazon und Intel im Jahr 2024 von Herausforderungen bei Unternehmenskunden im Zusammenhang mit Bereitstellungskosten, Komplexität der Systemintegration und Einhaltung von Datensicherheitsbestimmungen bei der Implementierung von Computer-Vision-Lösungen. Diese Faktoren wirkten sich auf die Einführungszeiten aus und erhöhten die Gesamtbetriebskosten, was Unternehmen veranlasste, ihre Bereitstellungsstrategien sorgfältiger zu prüfen.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Technologien, sichere Datenmanagement-Frameworks und vereinfachte Bereitstellungsmodelle. Die Zusammenarbeit zwischen Technologieanbietern, Unternehmen und Regulierungsbehörden kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für Computer Vision zu erschließen. Darüber hinaus sind die Verbesserung der Bezahlbarkeit, der Ausbau des Datenschutzes und die Entwicklung benutzerfreundlicher Plattformen für eine breite Akzeptanz unerlässlich.

Umfang des asiatisch-pazifischen Marktes für Computer Vision

Der Markt ist segmentiert nach Komponenten, Anwendungen, Branchen und Produkten.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Computer Vision im asiatisch-pazifischen Raum in Hardware und Software unterteilt. Das Hardware-Segment wird 2025 den größten Marktanteil halten, bedingt durch den zunehmenden Einsatz von Kameras, Sensoren, Prozessoren und Edge-Geräten zur Bildaufnahme und -verarbeitung. Hardwarekomponenten bilden die Grundlage von Computer-Vision-Systemen und ermöglichen die Datenerfassung und -analyse in Echtzeit. Dadurch sind sie unerlässlich für industrielle Automatisierungs- und intelligente Überwachungsanwendungen.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die zunehmende Verbreitung KI-basierter Bildverarbeitungsalgorithmen und Analyseplattformen, die fortschrittliche Bildverarbeitung, Objekterkennung und prädiktive Erkenntnisse ermöglichen. Softwarelösungen bieten Flexibilität, Skalierbarkeit und Integration in Unternehmenssysteme und gewinnen daher immer mehr an Bedeutung, da Unternehmen verstärkt auf intelligente Automatisierung und datengestützte Entscheidungsfindung setzen.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Computer Vision im asiatisch-pazifischen Raum in die Segmente Predictive Maintenance, Identification, Positioning & Guidance sowie Quality Assurance & Inspection unterteilt. Das Segment Quality Assurance & Inspection wird 2025 den größten Marktanteil halten, bedingt durch den steigenden Bedarf an automatisierten Inspektionssystemen zur Verbesserung der Produktqualität, Reduzierung von Fehlern und Steigerung der betrieblichen Effizienz. Computer Vision-Systeme ermöglichen präzise und konsistente Inspektionen und helfen Unternehmen, menschliche Fehler zu minimieren und die Einhaltung von Qualitätsstandards sicherzustellen.

Der Bereich der vorausschauenden Instandhaltung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach der Früherkennung von Gerätefehlern und Leistungsproblemen. Computer Vision ermöglicht die kontinuierliche Überwachung und Analyse des Maschinenzustands und hilft Unternehmen so, Ausfallzeiten zu reduzieren, die Lebensdauer von Anlagen zu verlängern und die allgemeine Betriebssicherheit zu verbessern.

- Vertikal

Basierend auf der Branchenstruktur ist der Markt für Computer Vision im asiatisch-pazifischen Raum in die Segmente Industrie und Nicht-Industrie unterteilt. Das Segment Industrie wird 2025 den größten Marktanteil halten, was auf die weitverbreitete Anwendung von Computer Vision für Automatisierung, Inspektion und Prozessoptimierung zurückzuführen ist. Unternehmen nutzen Computer Vision zunehmend, um die Produktivität zu steigern, die Sicherheit zu erhöhen und eine gleichbleibende Produktionsqualität zu gewährleisten und so Initiativen zur digitalen Transformation zu unterstützen.

Das Segment „Nicht-industrielle vertikale Anwendungen“ wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung von Computer Vision in Anwendungen wie der medizinischen Bildgebung, intelligenter Überwachung und Einzelhandelsanalyse. Die steigende Nachfrage nach Automatisierung und visueller Echtzeitanalyse in dienstleistungsorientierten Branchen trägt ebenfalls zum Wachstum dieses Segments bei.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für Computer Vision im asiatisch-pazifischen Raum in intelligente kamerabasierte und PC-basierte Computer-Vision-Systeme unterteilt. Das Segment der PC-basierten Computer-Vision-Systeme wird 2025 den größten Marktanteil erzielen, was auf ihre hohe Rechenleistung, Flexibilität und die Fähigkeit zur Bewältigung komplexer Bildverarbeitungsaufgaben zurückzuführen ist. Diese Systeme werden häufig in Anwendungen eingesetzt, die fortgeschrittene Analysen, Anpassungsmöglichkeiten und die Integration mit verschiedenen Geräten erfordern.

Das Segment der auf intelligenten Kameras basierenden Computer-Vision-Systeme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Systeme sind ihr kompaktes Design, die einfache Implementierung und die integrierten Verarbeitungsfunktionen. Intelligente Kameras ermöglichen die Bildverarbeitung in Echtzeit ohne externe Computersysteme und eignen sich daher ideal für moderne, automatisierte und Edge-basierte Bildverarbeitungsanwendungen.

Regionale Analyse des asiatisch-pazifischen Marktes für Computer Vision

- China dominierte den Markt für Computer Vision mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch starke staatliche Unterstützung und die weitverbreitete Anwendung von Technologien der künstlichen Intelligenz.

- Organisationen im Land setzen vermehrt auf Computer-Vision-Systeme, um die Automatisierung zu verbessern, die Überwachung zu optimieren und die betriebliche Effizienz zu steigern.

- Diese starke Akzeptanz wird zudem durch die rasche Industrialisierung, wachsende Investitionen in KI-Innovationen und die steigende Nachfrage nach intelligenten Technologien unterstützt, wodurch sich Computer Vision als wichtiger Treiber der digitalen Transformation etabliert.

Einblick in den japanischen Markt für Computer Vision

Der japanische Markt für Computer Vision wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Automatisierung und fortschrittlichen Fertigungstechnologien. Unternehmen setzen vermehrt Computer-Vision-Lösungen ein, um die Effizienz zu steigern, die Qualitätskontrolle zu verbessern und intelligente Betriebsabläufe zu unterstützen. Der starke Fokus auf technologische Innovationen, kombiniert mit steigenden Investitionen in künstliche Intelligenz und Robotik, beschleunigt das Marktwachstum zusätzlich. Darüber hinaus trägt die zunehmende Integration von Computer Vision in Industrie- und Unternehmensanwendungen maßgeblich zur Marktexpansion bei.

Marktanteil der Computer Vision im asiatisch-pazifischen Raum

Die Computer-Vision-Branche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sony Group Corporation (Japan)

- Keyence Corporation (Japan)

- Omron Corporation (Japan)

- Panasonic Holdings Corporation (Japan)

- Hikvision Digital Technology Co., Ltd. (China)

- Dahua Technology Co., Ltd. (China)

- Baidu, Inc. (China)

- Alibaba Group Holding Limited (China)

- Samsung Electronics Co., Ltd. (Südkorea)

- LG Electronics Inc. (Südkorea)

- Fujitsu Limited (Japan)

- NEC Corporation (Japan)

- Canon Inc. (Japan)

- SenseTime Group Inc. (China)

- Hanwha Vision Co., Ltd. (Südkorea)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.