Asia Pacific Dexa Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.55 Billion

USD

2.68 Billion

2025

2033

USD

1.55 Billion

USD

2.68 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.68 Billion | |

| % | |

|

Marktsegmentierung für DEXA-Geräte (Dual-Emission-Röntgenabsorptiometrie) im asiatisch-pazifischen Raum nach Produkttyp (zentrale und periphere DEXA-Geräte), Anwendung (Körperzusammensetzungsanalyse, Frakturdiagnostik, Knochendichtemessung und Frakturrisikobewertung) und Endnutzern (Krankenhäuser, Kliniken, mobile Gesundheitszentren u. a.) – Branchentrends und Prognose bis 2033

Marktgröße für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) im asiatisch-pazifischen Raum

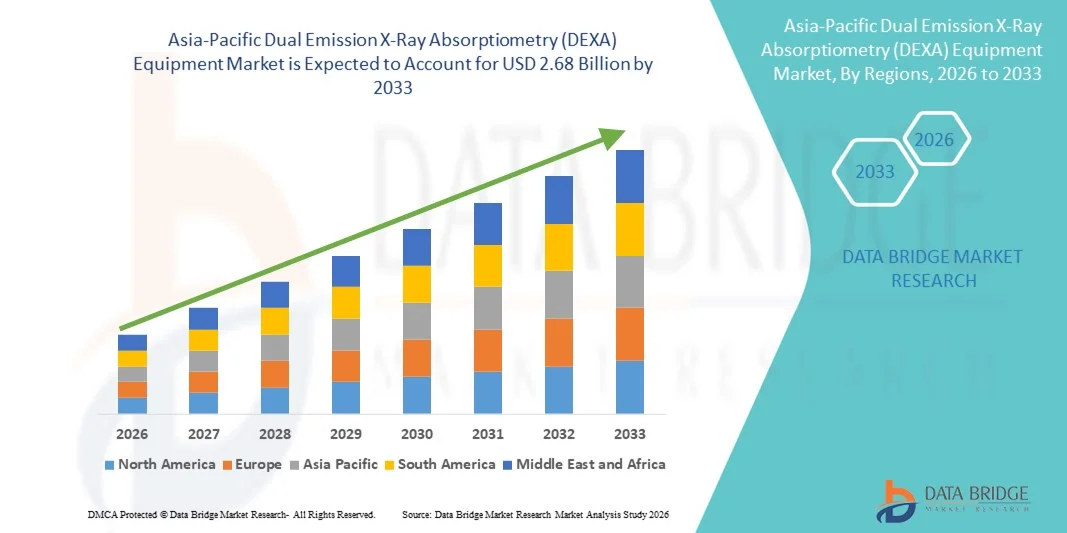

- Der Markt für Dual-Emission-Röntgenabsorptiometrie-Geräte (DEXA) im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,55 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,68 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,12 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Knochenerkrankungen wie Osteoporose und Osteopenie sowie die weltweit wachsende ältere Bevölkerung angetrieben, wodurch die Nachfrage nach fortschrittlichen Knochendichtemesssystemen deutlich steigt. Das wachsende Bewusstsein für die Früherkennung und Prävention von Knochenerkrankungen fördert zudem die zunehmende Verbreitung von DEXA-Geräten (Dual-Emission-Röntgen-Absorptiometrie) in Krankenhäusern und Diagnosezentren.

- Darüber hinaus führt die steigende Nachfrage nach präzisen, nicht-invasiven und zuverlässigen Knochendichtemessungen (BMD) in Verbindung mit kontinuierlichen technologischen Fortschritten bei medizinischen Bildgebungssystemen dazu, dass sich DEXA-Geräte als Standarddiagnoseverfahren zur Beurteilung der Knochengesundheit und zur Analyse der Körperzusammensetzung etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von DEXA-Geräten und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) im asiatisch-pazifischen Raum

- Die Dual-Emissions-Röntgenabsorptiometrie (DEXA), ein Gerät zur Messung der Knochendichte und zur Diagnose von Erkrankungen wie Osteoporose und Osteopenie, hat sich aufgrund ihrer hohen Genauigkeit, der geringen Strahlenbelastung und der Möglichkeit zur detaillierten Analyse der Knochengesundheit und Körperzusammensetzung zu einer unverzichtbaren Diagnosetechnologie in modernen Gesundheitssystemen entwickelt.

- Die steigende Nachfrage nach DEXA-Geräten wird primär durch die zunehmende Verbreitung von Osteoporose und anderen Knochenerkrankungen, die rasch wachsende ältere Bevölkerung sowie das steigende Bewusstsein für Früherkennung und präventive Gesundheitsversorgung angetrieben. Darüber hinaus fördern technologische Fortschritte bei Bildgebungssystemen und der zunehmende Einsatz von DEXA-Scans in der Sportmedizin und im Adipositasmanagement das Marktwachstum zusätzlich.

- China dominierte den Markt für DEXA-Geräte (Dual-Emission-Röntgenabsorptiometrie) mit dem größten Umsatzanteil von rund 31,7 % im Jahr 2025. Dies ist auf die große Patientenzahl des Landes, steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Verbreitung fortschrittlicher bildgebender Diagnoseverfahren in Krankenhäusern und Diagnosezentren zurückzuführen.

- Indien dürfte im Prognosezeitraum der am schnellsten wachsende Markt für DEXA-Geräte (Dual-Emission-Röntgenabsorptiometrie) sein. Gründe hierfür sind die sich verbessernde Gesundheitsinfrastruktur, das steigende Bewusstsein für Osteoporose-Screenings, die wachsende Zahl älterer Menschen und zunehmende staatliche Initiativen zur Stärkung der diagnostischen Möglichkeiten in Gesundheitseinrichtungen.

- Das zentrale DEXA-Segment dominierte 2025 mit einem Marktanteil von rund 64,3 % den größten Umsatzanteil, was auf seine hohe Genauigkeit und die weitverbreitete Anwendung in Krankenhäusern und Diagnosezentren für umfassende Knochendichtemessungen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Dual-Emission-Röntgenabsorptiometrie-Geräte (DEXA)

|

Attribute |

Dual-Emission-Röntgenabsorptiometrie (DEXA)-Geräte: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) im asiatisch-pazifischen Raum

Zunehmende Nutzung von Knochendichtemessungen und präventiver Diagnostik

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für DEXA-Geräte (Dual-Emission-Röntgen-Absorptiometrie) ist der zunehmende Fokus auf Prävention und Früherkennung von Knochenerkrankungen wie Osteoporose und Osteopenie. Gesundheitsdienstleister nutzen DEXA-Geräte vermehrt zur präzisen Messung der Knochendichte und zur Beurteilung des Frakturrisikos.

- Beispielsweise erweitern Krankenhäuser und Diagnosezentren den Einsatz von DEXA-Scansystemen für routinemäßige Screening-Programme, die darauf abzielen, Knochengesundheitsprobleme frühzeitig zu erkennen, insbesondere bei älteren Menschen und postmenopausalen Frauen, die ein höheres Osteoporoserisiko aufweisen.

- Technologische Fortschritte bei DEXA-Geräten, darunter eine verbesserte Bildgenauigkeit, schnellere Scanzeiten und eine reduzierte Strahlenbelastung, fördern die zunehmende Verbreitung dieser Systeme im klinischen Bereich. Diese Innovationen ermöglichen es medizinischem Fachpersonal, effiziente und zuverlässige Knochendichtemessungen durchzuführen.

- Darüber hinaus werden DEXA-Systeme zunehmend für weitere klinische Anwendungen wie die Körperzusammensetzungsanalyse, das Adipositasmanagement und die Überwachung der Stoffwechselgesundheit eingesetzt, wodurch sich ihr Einsatzbereich über die traditionelle Knochendichtemessung hinaus erweitert.

- Die steigende Nachfrage nach präventiven Diagnoseleistungen und das zunehmende Bewusstsein für Knochengesundheit ermutigen Gesundheitseinrichtungen zur Einführung fortschrittlicher DEXA-Systeme.

- Daher konzentrieren sich die Hersteller auf die Entwicklung kompakter, leistungsstarker DEXA-Geräte, die die diagnostische Genauigkeit verbessern und gleichzeitig ein breiteres klinisches Anwendungsspektrum in Krankenhäusern und diagnostischen Laboren unterstützen.

Marktdynamik für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) im asiatisch-pazifischen Raum

Treiber

Zunehmende Osteoporose-Prävalenz und wachsende ältere Bevölkerung

- Die zunehmende Verbreitung von Osteoporose und anderen Knochenerkrankungen ist ein wesentlicher Faktor für die weltweit steigende Nachfrage nach DEXA-Geräten (Dual-Emissions-Röntgen-Absorptiometrie). Osteoporose entwickelt sich zu einem bedeutenden Problem der öffentlichen Gesundheit, insbesondere bei älteren Menschen und postmenopausalen Frauen, die anfälliger für Knochenschwund sind.

- Beispielsweise nutzen medizinische Fachkräfte DEXA-Scansysteme häufig, um Osteoporose zu diagnostizieren, Veränderungen der Knochenmineraldichte zu überwachen und die Wirksamkeit von Behandlungstherapien zur Verbesserung der Knochengesundheit zu beurteilen.

- Zudem trägt die weltweit rasch wachsende Zahl älterer Menschen maßgeblich zur Nachfrage nach Knochendichtemessungen und präventiven Diagnoseverfahren bei. Mit zunehmendem Alter steigt das Risiko für Knochenbrüche und knochenbedingte Komplikationen, weshalb Früherkennung und Überwachung unerlässlich sind.

- Steigende Gesundheitsausgaben, eine verbesserte diagnostische Infrastruktur und ein wachsendes Bewusstsein für Knochengesundheit fördern ebenfalls die Einführung von DEXA-Geräten in Krankenhäusern und spezialisierten Diagnosezentren.

- Darüber hinaus fördern staatliche Gesundheitsprogramme und Screening-Initiativen zur Reduzierung der Osteoporose-Belastung den breiteren Einsatz von Knochendichtemesstechnologien.

- Es wird erwartet, dass diese Faktoren gemeinsam das Wachstum des globalen Marktes für Dual-Emission-Röntgenabsorptiometrie-Geräte (DEXA) im Prognosezeitraum maßgeblich vorantreiben werden.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und eingeschränkte Zugänglichkeit in Entwicklungsländern

- Die hohen Kosten moderner DEXA-Geräte (Dual-Emission-Röntgenabsorptiometrie) stellen eine große Herausforderung für das Wachstum des globalen Marktes dar. Die Installation von DEXA-Systemen erfordert erhebliche Investitionen, was die Verbreitung in kleineren Krankenhäusern und Diagnosezentren mit begrenzten Budgets einschränken kann.

- Darüber hinaus kann der Bedarf an spezialisierter Infrastruktur und geschultem medizinischem Fachpersonal für die Bedienung der Geräte die Betriebskosten für Gesundheitseinrichtungen weiter erhöhen.

- Der eingeschränkte Zugang zu modernen Diagnosetechnologien in Entwicklungsländern kann die breite Anwendung von DEXA-Systemen ebenfalls behindern. Vielen Gesundheitseinrichtungen in ländlichen oder unterversorgten Gebieten fehlt möglicherweise die notwendige Infrastruktur, um Knochendichtemessungen durchzuführen.

- Darüber hinaus kann ein unzureichendes Bewusstsein für Knochengesundheit und Osteoporose-Screening in bestimmten Regionen zu einer geringeren Nutzung von DEXA-Diagnostikverfahren führen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, verbesserte Gesundheitsinfrastruktur und ein größeres Bewusstsein für Knochengesundheitsuntersuchungen wird entscheidend sein, um das langfristige Wachstum des Marktes für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) zu unterstützen.

Marktumfang für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) im asiatisch-pazifischen Raum

Der Markt für Dual-Emission-Röntgenabsorptiometrie-Geräte (DEXA) ist nach Produkttyp, Anwendung und Endnutzern segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Dual-Emissions-Röntgenabsorptiometrie (DEXA)-Geräte in zentrale und periphere DEXA-Geräte unterteilt. Das Segment der zentralen DEXA-Geräte dominierte 2025 mit einem Marktanteil von ca. 64,3 % den größten Umsatzanteil. Dies ist auf die hohe Genauigkeit und die weitverbreitete Anwendung in Krankenhäusern und Diagnosezentren zur umfassenden Knochendichtemessung zurückzuführen. Zentrale DEXA-Systeme werden primär zur Bestimmung der Knochenmineraldichte in kritischen Bereichen wie Hüfte und Wirbelsäule eingesetzt. Diese Werte sind wichtige Indikatoren für die Diagnose von Osteoporose und die Beurteilung des Frakturrisikos. Medizinisches Fachpersonal bevorzugt zentrale DEXA-Scanner, da diese im Vergleich zu peripheren Geräten präzisere und detailliertere diagnostische Informationen liefern. Die zunehmende Verbreitung von Osteoporose, insbesondere in der älteren Bevölkerung, treibt die Nachfrage nach zentralen DEXA-Geräten deutlich an. Darüber hinaus werden diese Systeme häufig in der Forschung und in klinischen Studien zu Knochengesundheit und Stoffwechselerkrankungen eingesetzt. Kontinuierliche technologische Fortschritte haben die Bildauflösung, die Scangeschwindigkeit und den Patientenkomfort verbessert und damit das Wachstum dieses Segments weiter gefördert. Viele Gesundheitseinrichtungen investieren in moderne zentrale DEXA-Systeme, um die Diagnosemöglichkeiten zu optimieren und präventive Gesundheitsstrategien zu unterstützen. Die Integration fortschrittlicher Software zur Körperzusammensetzungsanalyse erweitert die Funktionalität zentraler DEXA-Geräte zusätzlich. Da das Bewusstsein für Knochengesundheit und die Früherkennung von Osteoporose weltweit stetig wächst, behauptet das Segment der zentralen DEXA-Systeme seine starke Marktposition.

Für das Segment der peripheren DEXA-Geräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung in ambulanten Einrichtungen und im Rahmen von Gesundheitsvorsorgeprogrammen. Periphere DEXA-Geräte messen die Knochendichte an peripheren Körperstellen wie Handgelenk, Ferse oder Unterarm und sind dadurch kompakter und portabler als zentrale Systeme. Aufgrund ihrer Erschwinglichkeit und einfachen Handhabung werden diese Geräte häufig für die Osteoporose-Früherkennung eingesetzt. Der wachsende Fokus auf Prävention und Früherkennung von Knochenerkrankungen steigert die Nachfrage nach portablen Diagnoselösungen deutlich. Periphere DEXA-Geräte werden auch in Apotheken, Kliniken und mobilen Gesundheitseinheiten eingesetzt, um den Zugang zu Knochengesundheitsuntersuchungen zu erweitern. Darüber hinaus nutzen Gesundheitsdienstleister in Schwellenländern vermehrt periphere Systeme als kostengünstige Diagnoseinstrumente. Technologische Verbesserungen haben die Genauigkeit und Zuverlässigkeit peripherer Scanner erhöht und sie somit besser für groß angelegte Screening-Programme geeignet gemacht. Staatliche Initiativen zur Förderung des Bewusstseins für Osteoporose und zur Durchführung von Routineuntersuchungen unterstützen die Verbreitung peripherer DEXA-Geräte zusätzlich. Da sich die Gesundheitssysteme auf den Ausbau der diagnostischen Zugänglichkeit und die Früherkennung von Krankheiten konzentrieren, wird in diesem Segment ein rasantes Wachstum erwartet.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für DEXA-Geräte (Dual-Emission-Röntgen-Absorptiometrie) in Körperzusammensetzungsanalyse, Frakturdiagnostik, Knochendichtemessung und Frakturrisikobewertung unterteilt. Das Segment Knochendichtemessung erzielte 2025 mit rund 41,8 % den größten Marktanteil, bedingt durch den steigenden Bedarf an präziser Diagnose und Überwachung von Osteoporose und anderen Knochenerkrankungen. Die Knochendichtemessung mittels DEXA-Technologie gilt als Goldstandard für die Messung der Knochenmineraldichte und die Beurteilung der Knochengesundheit. Die zunehmende Verbreitung von Osteoporose, insbesondere bei postmenopausalen Frauen und älteren Menschen, hat die Nachfrage nach DEXA-basierten Knochendichtemessungen deutlich gesteigert. Medizinisches Fachpersonal nutzt DEXA-Scans, um Patienten mit Frakturrisiko zu identifizieren und die Wirksamkeit von Osteoporose-Behandlungen zu überwachen. Darüber hinaus empfehlen klinische Leitlinien von Gesundheitsorganisationen ein routinemäßiges Knochendichte-Screening für Risikogruppen, was das Wachstum dieses Segments weiter fördert. Krankenhäuser und Diagnosezentren setzen zunehmend auf moderne DEXA-Systeme, um ihre diagnostischen Möglichkeiten zu erweitern. Das wachsende Bewusstsein für präventive Gesundheitsvorsorge und Früherkennung von Krankheiten ermutigt immer mehr Menschen, sich einer Knochendichtemessung zu unterziehen. Technologische Fortschritte wie automatisierte Analysesoftware und verbesserte Bildqualität haben die Zuverlässigkeit von Knochendichtemessungen weiter erhöht. Angesichts der fortschreitenden Alterung der Weltbevölkerung dürfte die Nachfrage nach Knochendichtemessungen weiterhin hoch bleiben.

Das Segment der Körperzusammensetzungsanalyse wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz der DEXA-Technologie in den Bereichen Fitness, Sportmedizin und Stoffwechseldiagnostik. Die Körperzusammensetzungsanalyse ermöglicht es medizinischem Fachpersonal und Fitnessexperten, Fettmasse, fettfreie Muskelmasse und Knochenmasse präzise zu messen. Dadurch sind DEXA-Scanner nicht nur im medizinischen Bereich, sondern auch in Forschungseinrichtungen und Leistungszentren für Sportler wertvolle Instrumente. Die steigende Prävalenz von Adipositas und Stoffwechselstörungen veranlasst Gesundheitsdienstleister, fortschrittliche Körperzusammensetzungsanalysen zur Überwachung der Patientengesundheit einzusetzen. Auch Sportler und Fitnessexperten nutzen die DEXA-Technologie immer häufiger, um den Muskelaufbau zu verfolgen und Trainingsprogramme zu optimieren. Technologische Fortschritte haben zudem die Geschwindigkeit und Präzision der Körperzusammensetzungsmessungen verbessert. Forschungsarbeiten zu Ernährung, Stoffwechsel und Alterung tragen zusätzlich zur Nachfrage nach DEXA-basierter Körperzusammensetzungsanalyse bei. Gesundheitseinrichtungen integrieren diese Instrumente zunehmend in präventive Gesundheitsvorsorgeprogramme. Da das Interesse an personalisierter Gesundheitsüberwachung weiter wächst, wird für das Segment der Körperzusammensetzungsanalyse im Prognosezeitraum ein rasantes Wachstum erwartet.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für DEXA-Geräte (Dual-Emission-Röntgen-Absorptiometrie) in Krankenhäuser, Kliniken, mobile Gesundheitszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von ca. 46,5 % im Jahr 2025, vor allem aufgrund der Verfügbarkeit fortschrittlicher Diagnoseinfrastruktur und spezialisierter Fachkräfte. Krankenhäuser führen DEXA-Scans häufig im Rahmen der Routinediagnostik bei Patienten mit Verdacht auf Osteoporose, Knochenerkrankungen und Stoffwechselerkrankungen durch. Die Präsenz umfassender radiologischer Abteilungen und multidisziplinärer medizinischer Teams ermöglicht Krankenhäusern eine präzise Diagnose und Behandlungsplanung. Darüber hinaus behandeln Krankenhäuser oft komplexe Fälle, die fortschrittliche Bildgebungstechnologien wie zentrale DEXA-Systeme erfordern. Die steigende Zahl orthopädischer und geriatrischer Patienten, die Krankenhäuser zur Knochengesundheitsuntersuchung aufsuchen, trägt maßgeblich zur Nachfrage nach DEXA-Geräten bei. Krankenhäuser sind auch an klinischen Studien und Untersuchungen im Bereich Knochenerkrankungen beteiligt, was die Anwendung fortschrittlicher Diagnosetechnologien weiter fördert. Staatliche Investitionen in die Krankenhausinfrastruktur und Programme zur Modernisierung des Gesundheitswesens unterstützen ebenfalls das Wachstum dieses Segments. Darüber hinaus bieten Krankenhäuser integrierte Behandlungs- und Überwachungsleistungen für Patienten an, die sich einer Langzeitbehandlung von Osteoporose unterziehen. Da die Gesundheitssysteme die krankenhausbasierten Diagnoseleistungen kontinuierlich ausbauen, bleibt dieses Segment der führende Endnutzer auf dem Markt für DEXA-Geräte.

Für den Bereich der mobilen Gesundheitszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Fokus auf die Verbesserung des Zugangs zur Gesundheitsversorgung in abgelegenen und unterversorgten Gebieten. Mobile Gesundheitseinheiten, ausgestattet mit tragbaren Diagnosegeräten, werden vermehrt eingesetzt, um groß angelegte Gesundheits-Screening-Programme, einschließlich Knochendichtemessungen, durchzuführen. Diese Zentren ermöglichen es Gesundheitsdienstleistern, Bevölkerungsgruppen zu erreichen, die nur eingeschränkten Zugang zu Krankenhäusern oder spezialisierten Diagnoseeinrichtungen haben. Der wachsende Fokus auf Prävention und die Früherkennung von Osteoporose ermutigt Regierungen und Gesundheitsorganisationen, in mobile Screening-Dienste zu investieren. Tragbare DEXA-Geräte werden aufgrund ihrer kompakten Bauweise und effizienten Diagnosemöglichkeiten zunehmend in mobile Gesundheitseinheiten integriert. Darüber hinaus fördern Initiativen im Bereich der öffentlichen Gesundheit zur Sensibilisierung für Knochengesundheit die Nutzung mobiler Diagnosedienste. Gesundheitsdienstleister nutzen mobile Gesundheitszentren auch für gemeindebasierte Screening-Kampagnen und Aufklärungsprogramme. Technologische Fortschritte bei leichten und tragbaren DEXA-Systemen unterstützen diesen Trend zusätzlich. Da sich die Gesundheitssysteme auf die Verbesserung der Zugänglichkeit und Reichweite konzentrieren, wird für mobile Gesundheitszentren in den kommenden Jahren ein rasantes Wachstum erwartet.

Regionale Analyse des Marktes für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) im asiatisch-pazifischen Raum

- Der Markt für DEXA-Geräte (Dual-Emission-Röntgenabsorptiometrie) im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind die verbesserte Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und das wachsende Bewusstsein für Knochengesundheit und Osteoporose-Screening in zahlreichen Ländern der Region.

- Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung von Knochenerkrankungen veranlassen Krankenhäuser und Diagnosezentren dazu, fortschrittliche Technologien zur Knochendichtemessung einzuführen.

- Darüber hinaus tragen der Ausbau der Gesundheitsversorgung, steigende Investitionen in medizinische Bildgebungstechnologien und die zunehmende Verfügbarkeit diagnostischer Leistungen zur steigenden Verbreitung von DEXA-Geräten in Ländern wie China, Indien und Japan bei. Auch der wachsende Fokus auf Prävention und Früherkennung von Knochenerkrankungen fördert das Marktwachstum im asiatisch-pazifischen Raum.

Einblick in den chinesischen Markt für DEXA-Geräte (Dual Emission X-Ray Absorptiometry).

Der chinesische Markt für DEXA-Geräte (Dual-Emission-Röntgenabsorptiometrie) erzielte 2025 mit rund 31,7 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die große Patientenzahl des Landes, steigende Investitionen in die Gesundheitsinfrastruktur und die zunehmende Verbreitung fortschrittlicher bildgebender Diagnoseverfahren in Krankenhäusern und Diagnosezentren zurückzuführen. China erlebt eine rasante Entwicklung im Gesundheitswesen, begleitet von einem wachsenden Bewusstsein für die Diagnose von Osteoporose und die Überwachung der Knochengesundheit. Die steigende Nachfrage nach modernen medizinischen Bildgebungssystemen trägt, zusammen mit staatlichen Initiativen zur Verbesserung der Gesundheitsversorgung, maßgeblich zum Wachstum des DEXA-Gerätemarktes in China bei.

Einblick in den indischen Markt für DEXA-Geräte (Dual Emission X-Ray Absorptiometry).

Der Markt für Dual-Emissions-Röntgenabsorptiometrie-Geräte (DEXA) in Indien wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die verbesserte Gesundheitsinfrastruktur und das steigende Bewusstsein für Osteoporose-Screening und Knochengesundheitsmanagement. Die wachsende Zahl älterer Menschen, die zunehmende Häufigkeit von Knochenerkrankungen und das expandierende Netz von Krankenhäusern und Diagnosezentren fördern die Verbreitung von DEXA-Geräten im ganzen Land. Darüber hinaus unterstützen verstärkte staatliche Initiativen zur Stärkung der Diagnosekapazitäten und zur Verbesserung des Zugangs zu fortschrittlichen Medizintechnologien das Wachstum des DEXA-Gerätemarktes in Indien zusätzlich.

Marktanteil von DEXA-Geräten (Dual Emission X-Ray Absorptiometry) im asiatisch-pazifischen Raum

Die Branche der Dual-Emissions-Röntgenabsorptiometrie-Geräte (DEXA) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Hologic, Inc. (USA)

- Fujifilm Holdings Corporation (Japan)

- Konica Minolta, Inc. (Japan)

- Swissray International, Inc. (USA)

- Gruppe für diagnostische medizinische Systeme (Frankreich)

- Osteosys Co., Ltd. (Südkorea)

- Medilink International Co., Ltd. (China)

- DMS Imaging (Frankreich)

- BeamMed Ltd. (Israel)

- Echolight SpA (Italien)

- Xingaoyi Medical Equipment Co., Ltd. (China)

- Trivitron Healthcare (Indien)

- Mindray Medical International Limited (China)

- Hitachi Healthcare (Japan)

- Shimadzu Corporation (Japan)

- Canon Medical Systems Corporation (Japan)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

Neueste Entwicklungen auf dem Markt für DEXA-Geräte (Dual Emission X-Ray Absorptiometry) im asiatisch-pazifischen Raum

- Im November 2024 gab Diagnostic Medical Systems (DMS) Imaging eine strategische Kooperation mit OsteoSys bekannt, um gemeinsam DEXA-Scanner (Dual-Energy X-ray Absorptiometry) der nächsten Generation in Europa und Asien zu entwickeln und zu vertreiben. Ziel der Partnerschaft ist es, den Zugang zu fortschrittlichen Knochendichtemesssystemen zu erweitern und Innovationen in der Osteoporose-Früherkennung und der Körperzusammensetzungsanalyse zu beschleunigen.

- Im Januar 2025 stellte OsteoSys das DXA-Lite vor, ein kompaktes und kostengünstiges DEXA-Knochendichtemessgerät, das speziell für Gemeinschaftspraxen und ambulante Diagnosezentren entwickelt wurde. Das Gerät integriert die automatisierte Beurteilung von Wirbelkörperfrakturen und optimierte Arbeitsabläufe, wodurch die Knochendichtemessung auch in kleineren Gesundheitseinrichtungen breitere Anwendung finden kann.

- Im März 2025 gab Hologic, Inc., ein weltweit tätiges Medizintechnikunternehmen mit Schwerpunkt auf Frauengesundheit und diagnostischer Bildgebung, eine strategische Partnerschaft mit Demetech bekannt. Ziel der Partnerschaft ist die Integration von KI-gestützter Knochendichteanalyse in die DEXA-Plattformen von Hologic. Die Zusammenarbeit soll die Vorhersage des Frakturrisikos verbessern, die diagnostische Genauigkeit erhöhen und die klinischen Arbeitsabläufe im Osteoporose-Management optimieren.

- Im April 2025 stellte Hologic das tragbare Horizon DXA-System vor, das für dezentrale Knochengesundheitsuntersuchungen in ambulanten Kliniken und mobilen Gesundheitseinrichtungen entwickelt wurde. Das System ermöglicht es medizinischem Fachpersonal, präzise Knochendichtemessungen durchzuführen und gleichzeitig den Zugang zur Osteoporose-Diagnostik in abgelegenen und unterversorgten Regionen zu verbessern.

- Im Mai 2025 kündigte Hologic die Markteinführung eines DEXA-Systems (Dual-Energy X-ray Absorptiometry) der nächsten Generation an, das sich durch eine verbesserte Bildauflösung und KI-gestützte Knochendichteanalyse auszeichnet. Das neue System soll die diagnostische Genauigkeit verbessern, schnellere Scans ermöglichen und Ärzte bei der Beurteilung des Frakturrisikos und der Überwachung des Behandlungserfolgs bei Osteoporose unterstützen.

- Im Januar 2025 kündigte Siemens Healthineers eine strategische Zusammenarbeit mit Mindray an, um fortschrittliche DEXA-Datenmanagement- und Interoperabilitätsfunktionen in Krankenhausinformationssysteme zu integrieren. Ziel der Initiative ist die Verbesserung diagnostischer Arbeitsabläufe durch die nahtlose gemeinsame Nutzung und Analyse von Knochendichtedaten über verschiedene klinische Plattformen hinweg.

- Im Februar 2025 gab Swissray International die Übernahme von Demetech AB bekannt, um seine Marktpräsenz im globalen DEXA-Gerätemarkt auszubauen. Die Akquisition stärkt Swissrays Kompetenzen in der Knochendensitometrie und unterstützt die Unternehmensstrategie, sein Portfolio an fortschrittlichen diagnostischen Bildgebungslösungen zu erweitern.

- Im April 2025 installierte Newman Regional Health in den USA das Knochendichtemessgerät Hologic Horizon DXA, um seine diagnostischen Leistungen im Bereich Osteoporose-Screening und Körperzusammensetzungsanalyse zu erweitern. Die Einführung des fortschrittlichen DXA-Systems verbessert die Möglichkeiten des Krankenhauses zur Früherkennung und Überwachung von Knochenerkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.