Asia Pacific Eggs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

186.36 Billion

USD

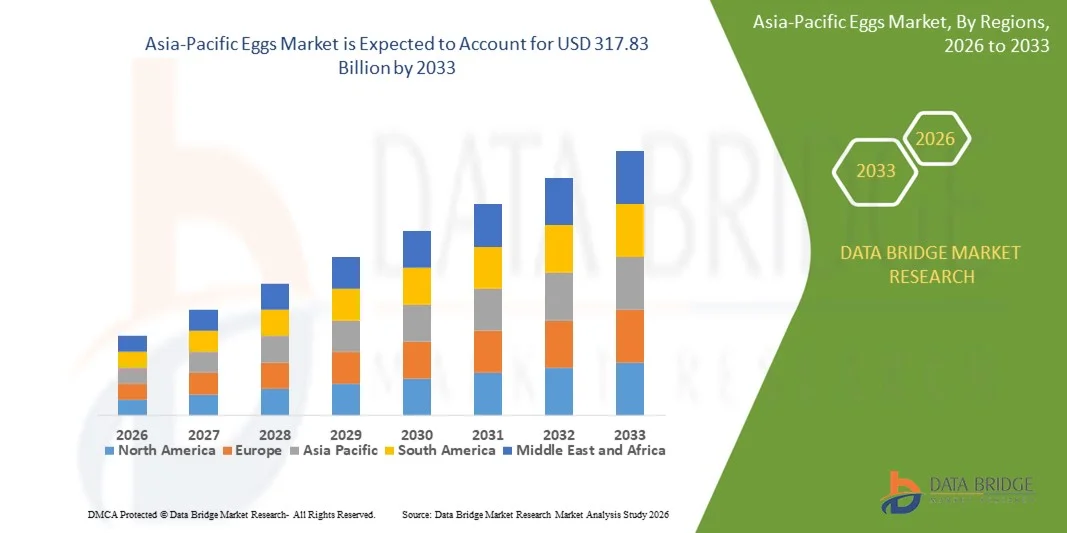

317.83 Billion

2025

2033

USD

186.36 Billion

USD

317.83 Billion

2025

2033

| 2026 –2033 | |

| USD 186.36 Billion | |

| USD 317.83 Billion | |

| % | |

|

Marktsegmentierung für Eier im asiatisch-pazifischen Raum nach Produkttyp (Eier mit Schale und verarbeitete Eier), Herkunft (pflanzliche und tierische Eier), Kategorie (konventionell und Bio), Verpackungsart (Schalen, Kartons, Dosen, Flaschen, Beutel und Sonstiges), Besonderheiten (glutenfrei, cholesterinarm, proteinreich und Sonstiges), Endverbraucher (Einzelhandel/Haushalte und Gastronomie), Vertriebskanal (stationärer und Online-Handel) – Branchentrends und Prognose bis 2033

Marktgröße für Eier im asiatisch-pazifischen Raum

- Der Markt für Eier im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 186,36 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 317,83 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Verbrauchernachfrage nach proteinreichen und nährstoffreichen Lebensmitteln, das zunehmende Gesundheitsbewusstsein und die wachsende Verwendung von Eiern in verarbeiteten Lebensmitteln und Fertiggerichten angetrieben.

- Die Expansion des Gastronomiesektors, einschließlich Restaurants, Bäckereien und Schnellimbissen, trägt ebenfalls zum Marktwachstum bei.

Analyse des Eiermarktes im asiatisch-pazifischen Raum

- Eier werden in Privathaushalten und der Gastronomie als wichtige Proteinquelle weit verbreitet konsumiert und erfreuen sich zunehmender Beliebtheit in verarbeiteten Lebensmitteln, Backwaren und Fertiggerichten.

- Der zunehmende Fokus auf Gesundheit, Ernährung und funktionelle Lebensmittel treibt die weltweite Nachfrage nach Eiern voran, während Fortschritte in der Landwirtschaft und Effizienzsteigerungen in der Lieferkette Produktion und Vertrieb verbessern.

- China dominierte den Eiermarkt im asiatisch-pazifischen Raum mit dem größten Umsatzanteil im Jahr 2025, was auf seine riesige Geflügelzuchtbasis, seine hohe Produktionskapazität und seinen starken Inlandsverbrauch sowohl in der städtischen als auch in der ländlichen Bevölkerung zurückzuführen ist.

- Japan dürfte im asiatisch-pazifischen Eiermarkt die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Gründe hierfür sind die steigende Nachfrage nach hochwertigen und veredelten Eiprodukten, das wachsende Gesundheitsbewusstsein und die zunehmende Präferenz für sichere, qualitativ hochwertige und proteinreiche Lebensmittel.

- Das Segment der Schaleneier erzielte 2025 den größten Marktanteil, was auf ihre weitverbreitete Verwendung in Privathaushalten und der Gastronomie zurückzuführen ist. Schaleneier sind aufgrund ihrer Vielseitigkeit beim Kochen, Backen und direkten Verzehr beliebt und gehören daher zu den Grundnahrungsmitteln des täglichen Lebens. Darüber hinaus sprechen ihre natürliche Form und die minimale Verarbeitung Verbraucher an, die Wert auf frische und gesunde Produkte legen. Das Segment profitiert weiterhin von gleichbleibenden Produktionsstandards und etablierten Vertriebsnetzen.

Berichtsumfang und Marktsegmentierung für Eier im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Eiermarkt im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem Eiermarkt im asiatisch-pazifischen Raum

Steigende Nachfrage nach proteinreichen und nährstoffreichen Lebensmitteln

- Der zunehmende Fokus auf Gesundheit, Ernährung und funktionelle Diäten prägt den Eiermarkt maßgeblich, da Verbraucher vermehrt proteinreiche, nährstoffreiche und vielseitige Lebensmittel bevorzugen. Eier gewinnen aufgrund ihrer Erschwinglichkeit, ihres hohen Nährwertes und ihrer funktionellen Eigenschaften beim Kochen und Backen an Bedeutung. Dieser Trend fördert ihre Verwendung in Privathaushalten, der Gastronomie und der Lebensmittelindustrie und regt Hersteller zu Innovationen mit neuen Rezepturen an, die den sich wandelnden Verbraucherpräferenzen gerecht werden.

- Das wachsende Bewusstsein für Wohlbefinden, ausgewogene Ernährung und Convenience-Produkte hat die Nachfrage nach Eiern in Backwaren, Süßwaren, Fertiggerichten und verpackten Lebensmitteln deutlich gesteigert. Gesundheitsbewusste Verbraucher suchen gezielt nach Produkten mit Eiern, um deren Protein-, Vitamin- und Mineralstoffgehalt zu nutzen. Dies veranlasst Marken, nachhaltige Beschaffung und hohe Qualitätsstandards zu priorisieren.

- Die Trends zu Clean-Label-Produkten und funktionellen Lebensmitteln beeinflussen Kaufentscheidungen. Hersteller legen Wert auf transparente Herkunft, artgerechte Tierhaltung und Zertifizierungssiegel. Diese Faktoren helfen Marken, sich in einem wettbewerbsintensiven Markt zu differenzieren und das Vertrauen der Verbraucher zu stärken. Gleichzeitig fördern sie die Nachfrage nach Bio-, Freiland- und angereicherten Eiern.

- So erweiterte Michael Foods beispielsweise im Jahr 2024 sein Produktportfolio auf Eibasis durch die Einführung flüssiger und pulverförmiger Eiprodukte für den Convenience- und Bäckereibereich und reagierte damit auf die steigende Nachfrage nach gebrauchsfertigen Proteinquellen.

- Während die Nachfrage nach Eiern wächst, hängt ein nachhaltiges Marktwachstum von kontinuierlichen Produktinnovationen, einer effizienten Lieferkette und einer kostengünstigen Produktion ab. Hersteller konzentrieren sich zudem darauf, veredelte Eierprodukte zu verbessern, Qualitätsstandards einzuhalten und praktische sowie angereicherte Eierprodukte für eine breitere Akzeptanz zu entwickeln.

Marktdynamik des Eiermarktes im asiatisch-pazifischen Raum

Treiber

Zunehmende Vorliebe für proteinreiche und nährstoffreiche Lebensmittel

- Die steigende Nachfrage der Verbraucher nach proteinreichen, nährstoffreichen und vielseitigen Lebensmitteln ist ein wichtiger Wachstumstreiber auf dem Eiermarkt. Hersteller integrieren Eier zunehmend in eine breite Produktpalette, um Ernährungspräferenzen gerecht zu werden, die Attraktivität ihrer Produkte zu steigern und gesundheitsorientierten Trends zu entsprechen. Dieser Trend fördert auch die Forschung an angereicherten, Bio- und Spezialeiern und unterstützt so die Produktdiversifizierung.

- Die zunehmenden Einsatzmöglichkeiten von Eiern in Backwaren, Süßwaren, Milchalternativen, Brotaufstrichen und Fertiggerichten beeinflussen das Marktwachstum. Eier tragen zur Verbesserung von Textur, Stabilität und Nährwertprofil bei und erhalten gleichzeitig die natürliche Positionierung der Produkte. Dadurch können Hersteller die Erwartungen der Verbraucher an hochwertige und funktionelle Produkte erfüllen.

- Lebensmittelhersteller und Hersteller von verarbeiteten Lebensmitteln fördern aktiv Rezepturen auf Eibasis durch Produktinnovationen, Marketingkampagnen und Branchenzertifizierungen. Diese Bemühungen werden durch die wachsende Verbrauchernachfrage nach gesundheitsorientierten und praktischen Produkten unterstützt und fördern zudem Partnerschaften zwischen Eierproduzenten und Marken, um die Produktqualität zu verbessern und betriebliche Ineffizienzen zu reduzieren.

- So führte Cal-Maine Foods beispielsweise 2023 angereicherte und mit Omega-3-Fettsäuren angereicherte Eier für den Einzelhandel und die Gastronomie ein, um gesundheitsbewusste Verbraucher anzusprechen und die Wiederkaufsrate zu steigern. Das Sortiment umfasste flüssige, pulverförmige und Schaleneier und bot damit vielseitige Optionen für Backwaren, Fertiggerichte und proteinangereicherte Lebensmittel. Diese Initiative stärkte die Marktpräsenz des Unternehmens im Bereich funktioneller Lebensmittel und regte andere Hersteller zu Innovationen im Bereich ernährungsphysiologisch verbesserter Eiprodukte an.

- Obwohl steigende Gesundheits-, Wellness- und proteinreiche Ernährungstrends das Wachstum begünstigen, hängt eine breitere Akzeptanz von Kostenoptimierung, der Verfügbarkeit von Zutaten und skalierbaren Produktionsprozessen ab. Investitionen in effiziente Lieferketten, nachhaltige Beschaffung und fortschrittliche Verarbeitungstechnologien sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Höhere Kosten und größere Lieferschwankungen im Vergleich zu herkömmlichen Proteinquellen

- Die im Vergleich zu konventionellen Eiern relativ höheren Kosten von Spezial-, Bio- oder Freilandeiern stellen weiterhin eine zentrale Herausforderung dar und hemmen die Akzeptanz bei preissensiblen Verbrauchern und Herstellern. Höhere Futter-, Arbeits- und Zertifizierungskosten tragen zu den höheren Preisen bei, während schwankende Angebote die Verfügbarkeit und Marktdurchdringung beeinträchtigen können.

- Das Bewusstsein von Verbrauchern und Herstellern für Spezial- oder angereicherte Eier ist nach wie vor uneinheitlich, insbesondere in Schwellenländern, wo sich proteinreiche Ernährung erst allmählich entwickelt. Das begrenzte Wissen über die funktionellen und ernährungsphysiologischen Vorteile hemmt die Akzeptanz in bestimmten Produktkategorien.

- Herausforderungen in der Lieferkette und im Vertrieb beeinträchtigen ebenfalls das Marktwachstum, da Eier eine sachgemäße Handhabung, Kühllagerung und die Einhaltung von Qualitätsstandards erfordern. Logistische Komplexität, kürzere Haltbarkeit und Saisonalität können die Betriebskosten erhöhen.

- So stand Rose Acre Farms beispielsweise im Jahr 2024 aufgrund begrenzter Kühlkapazitäten vor Vertriebsproblemen, die die Belieferung des Einzelhandels mit Spezial- und Bio-Eiern vorübergehend beeinträchtigten. Um dem entgegenzuwirken, investierte das Unternehmen in den Ausbau der Kühlkapazitäten und optimierte sein Logistiknetzwerk, wodurch die kontinuierliche Lieferung von Eiern hoher Qualität sichergestellt wurde. Diese Maßnahmen unterstrichen zudem die Bedeutung von Infrastrukturverbesserungen für nachhaltiges Wachstum im Segment der Spezial- und Bio-Eier und förderten branchenweit bessere Praktiken im Lieferkettenmanagement.

- Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Produktion, den Ausbau der Vertriebsnetze und gezielte Aufklärungsmaßnahmen für Hersteller und Verbraucher. Die Zusammenarbeit mit Einzelhändlern, Gastronomiebetrieben und Zertifizierungsstellen kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Eiermarktes zu erschließen. Darüber hinaus ist die Entwicklung kostengünstiger, angereicherter und veredelter Eiprodukte sowie die Stärkung von Marketingstrategien, die auf gesundheitliche und ernährungsphysiologische Vorteile abzielen, für eine breite Akzeptanz unerlässlich.

Überblick über den Eiermarkt im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkttyp, Quelle, Kategorie, Verpackungsart, Spezialisierung, Endverbraucher und Vertriebskanal.

- Nach Produkttyp

Basierend auf der Produktart ist der Eiermarkt im asiatisch-pazifischen Raum in Schaleneier und verarbeitete Eier unterteilt. Schaleneier werden 2025 den größten Marktanteil halten, was auf ihre weitverbreitete Verwendung in Privathaushalten und der Gastronomie zurückzuführen ist. Schaleneier sind aufgrund ihrer Vielseitigkeit beim Kochen, Backen und direkten Verzehr beliebt und gehören daher zu den Grundnahrungsmitteln der täglichen Ernährung. Darüber hinaus sprechen ihre natürliche Form und die minimale Verarbeitung Verbraucher an, die Wert auf frische und gesunde Produkte legen. Das Segment profitiert weiterhin von gleichbleibenden Produktionsstandards und etablierten Vertriebsnetzen.

Das Segment der verarbeiteten Eier wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach verzehrfertigen und praktischen Eiprodukten in der Gastronomie. Verarbeitete Eier bieten Vorteile wie längere Haltbarkeit, einfache Lagerung und standardisierte Qualität und erfreuen sich daher zunehmender Beliebtheit in Großküchen und bei Herstellern verpackter Lebensmittel. Innovationen bei flüssigen, pulverförmigen und vorgekochten Eiprodukten fördern ebenfalls deren Verbreitung, insbesondere in urbanen Gebieten mit einem schnelllebigen Alltag.

- Nach Quelle

Basierend auf der Herkunft wird der Markt in pflanzliche und tierische Eier unterteilt. Tierische Eier dominierten den Markt im Jahr 2025 aufgrund ihrer etablierten Konsumgewohnheiten und ihres hohen Proteingehalts, der von Verbrauchern allgemein geschätzt wird. Sie werden außerdem wegen ihres natürlichen Geschmacks, ihrer Textur und ihrer Eignung für verschiedene kulinarische Anwendungen bevorzugt. Darüber hinaus profitieren tierische Eier von einer ausgereiften Lieferkette und hohem Verbrauchervertrauen.

Pflanzliche Eier werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung veganer und vegetarischer Ernährung sowie das steigende Bewusstsein für Nachhaltigkeit und Tierschutz. Diese Alternativen gewinnen sowohl im Einzelhandel als auch in der Gastronomie an Beliebtheit, da sie gesündere und umweltfreundlichere Optionen darstellen. Kontinuierliche Produktinnovationen, wie beispielsweise pflanzliche Flüssigeier und Eiersatzprodukte zum Backen, tragen zusätzlich zur Erweiterung ihres Marktes bei.

- Nach Kategorie

Basierend auf der Produktkategorie ist der Markt in konventionelle und Bio-Eier unterteilt. Konventionelle Eier hatten 2025 aufgrund ihrer Erschwinglichkeit, Verfügbarkeit und der kontinuierlichen Versorgung über alle Vertriebskanäle den größten Marktanteil. Sie werden von vielen Haushalten für den täglichen Verzehr akzeptiert und erfüllen die gesetzlichen Qualitätsstandards. Die Bequemlichkeit und Kosteneffizienz konventioneller Eier tragen weiterhin zu einer starken Nachfrage im asiatisch-pazifischen Raum bei.

Bio-Eier werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da Verbraucher zunehmend chemikalien- und pestizidfreie sowie natürlich erzeugte Produkte für eine bessere Gesundheit und Ernährung bevorzugen. Steigende verfügbare Einkommen, gesundheitsbewusste Ernährung und ein wachsendes Bewusstsein für Tierschutz sind wichtige Faktoren für die steigende Nachfrage nach Bio-Eiern. Auch Fachhändler und Supermärkte erweitern ihr Angebot an Bio-Eiern und machen diese so für städtische Verbraucher besser zugänglich.

- Nach Verpackungsart

Basierend auf der Verpackungsart ist der Markt in Schalen, Kartons, Dosen, Flaschen, Beutel und Sonstiges unterteilt. Schalen dominierten den Markt im Jahr 2025 aufgrund ihrer praktischen Handhabung, Kosteneffizienz sowie der einfachen Transport- und Lagermöglichkeiten. Sie tragen außerdem dazu bei, Eierbruch beim Vertrieb zu reduzieren und bieten Verbrauchern ein handliches Format für den Haushaltsgebrauch. Die Standardisierung der Schalengrößen fördert den Großeinkauf sowohl im Einzelhandel als auch in der Gastronomie.

Für Dosen wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Verwendung von flüssigen und pulverförmigen Eiprodukten in kommerziellen und industriellen Anwendungen. Diese Verpackungsformen bieten eine längere Haltbarkeit und präzise Portionierung, was insbesondere für Bäckereien, Hotels und Hersteller von Fertiggerichten attraktiv ist. Innovationen bei Verpackungen für verarbeitete Eiprodukte verbessern zudem den Komfort und reduzieren Lebensmittelabfälle.

- Nach Fachgebiet

Basierend auf den Produkteigenschaften ist der Markt in glutenfreie, cholesterinarme, proteinreiche und sonstige Eier unterteilt. Proteinreiche Eier werden 2025 den größten Marktanteil ausmachen, was auf den wachsenden Fokus auf Fitness, Bodybuilding und proteinreiche Ernährung zurückzuführen ist. Verbraucher bevorzugen Eier zunehmend als natürliche Proteinquelle und wichtige Nährstoffe, was ihre breite Akzeptanz in gesundheitsbewussten Ernährungsweisen fördert. Dieses Segment profitiert zudem von Werbekampagnen, die die ernährungsphysiologischen Vorteile von Eiern hervorheben.

Niedrigcholesterinhaltige Produkte werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch das steigende Gesundheitsbewusstsein und die zunehmende Nutzung präventiver Gesundheitsmaßnahmen. Auch die Nachfrage nach mit Vitaminen, Mineralstoffen und funktionellen Inhaltsstoffen angereicherten Eiern steigt. Spezialeier werden im Einzelhandel und in der Gastronomie als Premiumprodukte beworben, die auf spezielle Ernährungsbedürfnisse und Wellnesstrends zugeschnitten sind.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt in Einzelhandel/Haushalte und Gastronomie unterteilt. Das Segment Einzelhandel/Haushalte erzielte 2025 den größten Umsatzanteil, was auf den konstanten Konsum in Privathaushalten und die gute Verfügbarkeit von Eiern in Supermärkten und Lebensmittelgeschäften zurückzuführen ist. Eier gehören nach wie vor zu den Grundnahrungsmitteln im asiatisch-pazifischen Raum, und Werbestrategien der Einzelhändler fördern den Wiederkauf zusätzlich. Saisonale Nachfragespitzen, beispielsweise während der Feiertage, stärken den Einzelhandelsumsatz ebenfalls.

Der Gastronomiesektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage von Restaurants, Hotels und Catering-Unternehmen nach verarbeiteten und praktischen Eiprodukten. Die zunehmende Beliebtheit von Fertiggerichten, Bäckereien und Fast-Food-Ketten sorgt für eine stetige Nachfrage nach Eiern, sowohl nach Schaleneiern als auch nach verarbeiteten Eiern. Darüber hinaus profitieren Großküchen von zeitsparenden, vorverarbeiteten Eiprodukten, die für gleichbleibende Qualität sorgen und den Arbeitsaufwand reduzieren.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal wird der Markt in stationäre und Online-Händler unterteilt. Stationäre Händler werden den Markt im Jahr 2025 dominieren, da Supermärkte, Verbrauchermärkte und Lebensmittelgeschäfte weiterhin die Hauptbezugsquelle für Eier sind. Diese Vertriebskanäle bieten eine große Produktvielfalt, Aktionen im Geschäft und eine verlässliche Qualitätssicherung, was sie für private Haushalte attraktiv macht. Auch die Bequemlichkeit und die hohe Markenpräsenz im Handel tragen zu starken Umsätzen bei.

Der Online-Handel dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch den zunehmenden Online-Lebensmittelhandel und Lieferdienste. Verbraucher nutzen digitale Bestellmöglichkeiten aufgrund ihrer Bequemlichkeit, Abonnementmodelle und kontaktlosen Lieferungen. Dieser Vertriebskanal ist besonders attraktiv für die städtische Bevölkerung, die unkompliziert einkaufen und auf Eierspezialitäten zugreifen möchte, die im stationären Handel nicht immer erhältlich sind.

Regionale Analyse des Eiermarktes im asiatisch-pazifischen Raum

- China dominierte den Eiermarkt im asiatisch-pazifischen Raum mit dem größten Umsatzanteil im Jahr 2025, was auf seine riesige Geflügelzuchtbasis, seine hohe Produktionskapazität und seinen starken Inlandsverbrauch sowohl in der städtischen als auch in der ländlichen Bevölkerung zurückzuführen ist.

- Das Land profitiert von gut etablierten Lieferketten, der zunehmenden Modernisierung der Legehennenhaltung und der wachsenden Integration automatisierter Fütterungs- und Verarbeitungstechnologien.

- Die steigende Nachfrage aus der Lebensmittelverarbeitungsindustrie, Bäckereien und von Herstellern von Fertiggerichten stärkt Chinas Führungsposition auf dem regionalen Eiermarkt zusätzlich.

Einblick in den japanischen Eiermarkt

Der japanische Eiermarkt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach hochwertigen und veredelten Eiprodukten, die starke Verbraucherpräferenz für qualitativ hochwertige und sichere Lebensmittel sowie der zunehmende Konsum proteinreicher Ernährung. Innovationen bei verpackten, verarbeiteten und verzehrfertigen Eiprodukten sowie eine fortschrittliche Kühlketteninfrastruktur und der Ausbau des Einzelhandels beschleunigen das Marktwachstum zusätzlich.

Marktanteil Eier im asiatisch-pazifischen Raum

Die Eierindustrie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ISE Foods Inc. (Japan)

- JA ZEN-NOH Tamago Co., Ltd. (Japan)

- NH Foods Ltd. (Japan)

- Charoen Pokphand Foods PCL (Thailand)

- Betagro-Gruppe (Thailand)

- Japfa Ltd. (Singapur)

- Srinivasa Farms Private Limited (Indien)

- Venky's (India) Limited (Indien)

- Hy-Line International (China)

- Beijing DQY Agriculture & Technology Co., Ltd. (China)

- New Hope Liuhe Co., Ltd. (China)

- PT Charoen Pokphand Indonesia Tbk (Indonesien)

- San Miguel Foods, Inc. (Philippinen)

- Farm Pride Foods Ltd. (Australien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.