Asia Pacific Fdm Composite Large Size Tooling Market

Marktgröße in Milliarden USD

CAGR :

%

USD

143.33 Million

USD

194.65 Million

2024

2032

USD

143.33 Million

USD

194.65 Million

2024

2032

| 2025 –2032 | |

| USD 143.33 Million | |

| USD 194.65 Million | |

| % | |

|

Marktsegmentierung für FDM-Verbundwerkzeuge im Großformat im asiatisch-pazifischen Raum nach Material (Kohlefaser, Glasfaser, Metalllegierungen, Silikonkautschuk und andere), Endverbraucher (Luft- und Raumfahrt, Automobilindustrie, erneuerbare Energien, Elektrik und Elektronik, Bauwesen, Medizin und andere) – Branchentrends und Prognose bis 2032

Marktgröße für großformatige FDM-Verbundwerkzeuge im asiatisch-pazifischen Raum

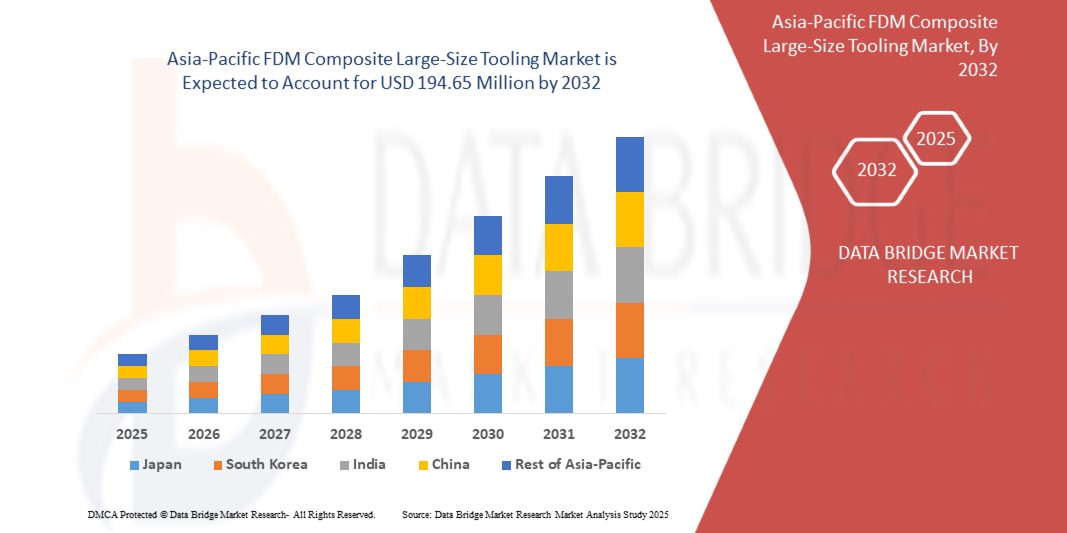

- Der Markt für FDM-Verbundwerkzeuge im Großformat im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 143,33 Millionen US-Dollar geschätzt und soll bis 2032 194,65 Millionen US-Dollar erreichen , bei einer CAGR von 3,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung der additiven Fertigung in der Luft- und Raumfahrt, der Automobilindustrie, der Schifffahrt und im Energiesektor vorangetrieben, die große, leichte und kostengünstige Werkzeuglösungen erfordern.

- Fortschritte bei Hochleistungsthermoplasten und kohlenstofffaserverstärkten Filamenten haben die mechanischen Eigenschaften von FDM-produzierten Werkzeugen deutlich verbessert und sie zu praktikablen Alternativen zu herkömmlichen Metallwerkzeugen gemacht.

Asien-Pazifik-Marktanalyse für FDM-Verbundwerkzeuge in großen Größen

- Die wachsende Nachfrage nach leichten, kostengünstigen und schnell herstellbaren Werkzeuglösungen hat die Einführung von FDM-Verbundwerkzeugen in großen Größen in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie, der Schifffahrt und der Energiebranche beschleunigt.

- Die Entwicklung von Hochleistungsthermoplasten, die mit Kohlenstoff- oder Glasfasern verstärkt sind, hat die mechanische Festigkeit, thermische Stabilität und Haltbarkeit von FDM-Werkzeugen deutlich verbessert.

- China wird im Prognosezeitraum voraussichtlich den globalen Markt für FDM-Verbundwerkzeuge im Großformat dominieren, angetrieben durch die schnelle Industrialisierung und die Expansion der Sektoren Luft- und Raumfahrt, Automobil und erneuerbare Energien.

- Japan wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im asiatisch-pazifischen Markt für FDM-Verbundwerkstoff-Großwerkzeuge verzeichnen , da der Schwerpunkt auf technologischen Innovationen, der zunehmenden Verwendung fortschrittlicher Verbundwerkstoffe und der steigenden Nachfrage aus den Bereichen Präzisionsfertigung und Elektronik liegt.

- Das Segment Carbonfaser erzielte 2024 den größten Umsatzanteil, was auf das außergewöhnliche Verhältnis von Festigkeit zu Gewicht, die Dimensionsstabilität und die Kompatibilität mit Hochtemperaturprozessen wie Autoklavieren zurückzuführen ist. Carbonfaserverstärkte Thermoplaste werden aufgrund ihrer hohen Leistung und Haltbarkeit zunehmend in der Luft- und Raumfahrt, im Automobilbau und im Werkzeugbau für erneuerbare Energien eingesetzt.

Berichtsumfang und Marktsegmentierung für FDM-Verbundwerkzeuge im asiatisch-pazifischen Raum

|

Eigenschaften |

Wichtige Markteinblicke für FDM-Verbundwerkstoff-Großwerkzeuge im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für großformatige FDM-Verbundwerkzeuge im asiatisch-pazifischen Raum

Aufstieg additiver Werkzeuge für eine schnelle und kosteneffiziente Fertigung

- Der zunehmende Einsatz von FDM (Fused Deposition Modeling) im großformatigen Verbundwerkstoff-Werkzeugbau verändert traditionelle Fertigungsabläufe durch kürzere Vorlaufzeiten und Werkzeugkosten. Dieser Wandel wirkt sich besonders in Branchen wie der Luft- und Raumfahrt und der Automobilindustrie aus, in denen Produktionsflexibilität und Designflexibilität entscheidend sind. FDM ermöglicht schnellere Iteration und die bedarfsgerechte Produktion von Vorrichtungen, Halterungen, Formen und Trimmwerkzeugen.

- Die wachsende Nachfrage nach hochfesten und leichten Werkzeuglösungen treibt Innovationen bei thermoplastischen Verbundwerkstoffen für FDM voran. Materialien wie kohlenstofffaserverstärktes PEKK und ULTEM™ gewinnen aufgrund ihrer Langlebigkeit, Wärmebeständigkeit und Eignung für Autoklav- und Nicht-Autoklav-Prozesse an Bedeutung. Diese Materialien ermöglichen es großformatigen additiven Werkzeugen, Leistungsstandards zu erfüllen, die bisher von Metallwerkzeugen dominiert wurden.

- Die zunehmende Integration digitaler Designs in FDM-Plattformen ermöglicht schnelles Prototyping und die Anpassung von Werkzeugen zu einem Bruchteil der herkömmlichen Kosten. OEMs profitieren von einer schnelleren Produktvalidierung, einer einfacheren Werkzeugneugestaltung und reduzierten Ausfallzeiten bei Produktionsumstellungen. Dies hilft Herstellern, ihre Wettbewerbsfähigkeit in sich schnell entwickelnden Märkten zu sichern.

- So berichteten beispielsweise mehrere Hersteller im Jahr 2023 von einer Verkürzung der Vorlaufzeiten um bis zu 50 % und Kosteneinsparungen von 60 % nach der Einführung von FDM-basierten Verbundwerkzeugen für die Kleinserienproduktion und den Prototypenbau. Diese Werkzeuge erforderten in der Regel nur eine minimale Nachbearbeitung und erfüllten die erforderlichen Festigkeits- und Wärmeleistungsstandards für den operativen Einsatz.

- Während FDM-Werkzeuge in ausgewählten Anwendungen weiterhin herkömmliche Werkzeuge ersetzen, hängt eine breite Akzeptanz von der Verbesserung der Druckgeschwindigkeit, der Verbesserung der Oberflächenqualität und der Automatisierung der Nachbearbeitungsschritte ab. Die Entwicklung von Multimaterialsystemen und die KI-gesteuerte Druckpfadoptimierung dürften zukünftige Innovationen in diesem Bereich vorantreiben.

Marktdynamik für großformatige FDM-Verbundwerkzeuge im asiatisch-pazifischen Raum

Treiber

Wachsende Nachfrage nach leichten, anpassbaren und kostengünstigen Werkzeuglösungen

- Mit dem Übergang zu leichteren und komplexeren Strukturen steigt die Nachfrage nach großformatigen Werkzeugen, die schnelle Design- und Geometrieänderungen ermöglichen. FDM begegnet diesem Bedarf durch die flexible Werkzeugproduktion mit thermoplastischen Verbundwerkstoffen, die strukturellen und thermischen Leistungsanforderungen gerecht werden, ohne das Gewicht und die Kosten von Metall.

- Hersteller suchen zunehmend nach Werkzeugen, die sich in kürzeren Zyklen ohne Qualitätseinbußen produzieren lassen. FDM-Werkzeuge bieten erhebliche Time-to-Market-Vorteile, insbesondere bei Kleinserien und Prototypen, bei denen konventionelle Methoden kosten- und zeitaufwändig sind. Die Skalierbarkeit von FDM-Plattformen ermöglicht zudem die parallele Werkzeugproduktion für einen verbesserten Durchsatz.

- Investitionen in Automatisierung und FDM-Hochdurchsatzdrucker beschleunigen die Akzeptanz bei OEMs und Zulieferern. Von Rumpfformen für die Luft- und Raumfahrt bis hin zu Werkzeugen für die Automobilindustrie integrieren Unternehmen FDM in den gängigen Werkzeugbau, um die Produktionseffizienz und Flexibilität zu steigern.

- So begannen beispielsweise mehrere Automobilhersteller im Jahr 2022, einen erheblichen Teil ihrer Innenraumteile auf FDM-Technologie umzustellen. Sie begründeten dies mit schnelleren Durchlaufzeiten und einer verbesserten Arbeitssicherheit durch das geringere Gewicht der Verbundwerkzeuge. Die Umstellung unterstützte zudem Nachhaltigkeitsinitiativen durch die Minimierung von Materialabfällen und die Senkung des Gesamtenergieverbrauchs.

- Während die Nachfrage weiter steigt, sind konsequentes Leistungsbenchmarking, Materialzertifizierung und Bedienerschulungen weiterhin entscheidend für eine breitere Implementierung. Da immer mehr Fallstudien FDM-Werkzeuge in kritischen Anwendungen validieren, wird erwartet, dass das Branchenvertrauen und die Akzeptanzraten steigen.

Einschränkung/Herausforderung

Einschränkungen der Oberflächenqualität und Anforderungen an die Nachbearbeitung von Endanwendungswerkzeugen

- Trotz erheblicher Fortschritte stehen FDM-Werkzeuge oft vor Herausforderungen hinsichtlich Oberflächenbeschaffenheit und Maßgenauigkeit. Die meisten gedruckten Werkzeuge erfordern zusätzliche Bearbeitung, Versiegelung oder Beschichtung, um Industriestandards zu erfüllen – insbesondere bei Anwendungen mit Hochdruck- oder Vakuumverpackung. Dies erhöht den Arbeitsaufwand und kann anfängliche Zeit- und Kosteneinsparungen zunichtemachen.

- Oberflächenporosität und Schichtlinien können sich ebenfalls auf die thermische und mechanische Leistung von Werkzeugen auswirken, wenn sie bei der Nachbearbeitung nicht ausreichend berücksichtigt werden. Diese Faktoren sind besonders relevant für autoklavenkompatible Werkzeuge, bei denen die Dichtheit entscheidend ist. Inkonsistente Ergebnisse bei verschiedenen Druckern und Materialien erschweren die Qualitätskontrolle zusätzlich.

- Die begrenzte Verfügbarkeit von großformatigen FDM-Systemen mit kontrollierten Umgebungen (z. B. beheizten Baukammern) schränkt die Produktionskapazitäten in bestimmten Regionen ein. Darüber hinaus

- Wissenslücken im Hinblick auf das Verhalten von Verbundwerkstoffen und die Druckerkalibrierung behindern eine effektive Einführung, insbesondere in mittelgroßen Unternehmen mit begrenzten technischen Ressourcen

- So wurden beispielsweise im Jahr 2023 mehrere Werkzeugfehler bei der Produktion von Schiffskomponenten aufgrund unzureichender Aushärtung und Oberflächenvorbereitung in unversiegelten FDM-Werkzeugen gemeldet. Diese Vorfälle verdeutlichten die Notwendigkeit verbesserter Validierungsprotokolle und einer besseren Integration additiver Designprinzipien.

- Um diese Herausforderungen zu meistern, müssen sich Hersteller auf integrierte Arbeitsabläufe konzentrieren, die additiven Druck mit präziser Nachbearbeitung kombinieren. Die Entwicklung neuer Beschichtungen, hybrider FDM-CNC-Plattformen und intelligenter Slicing-Software wird entscheidend dazu beitragen, die Lücke zwischen Prototypen und Werkzeugen in Produktionsqualität zu schließen.

Marktumfang für großformatige FDM-Verbundwerkzeuge im asiatisch-pazifischen Raum

Der Markt ist nach Material und Endverbraucher segmentiert.

• Nach Material

Der Markt für großformatige FDM-Verbundwerkzeuge im asiatisch-pazifischen Raum ist nach Materialien in die Bereiche Kohlefaser, Glasfaser, Metalllegierungen, Silikonkautschuk und Sonstige unterteilt. Das Segment Kohlefaser erzielte 2024 den größten Umsatzanteil, was auf das außergewöhnliche Verhältnis von Festigkeit zu Gewicht, die Dimensionsstabilität und die Kompatibilität mit Hochtemperaturprozessen wie Autoklavieren zurückzuführen ist. Kohlefaserverstärkte Thermoplaste werden aufgrund ihrer hohen Leistungsfähigkeit und Haltbarkeit zunehmend in der Luft- und Raumfahrt, der Automobilindustrie und im Bereich erneuerbare Energien eingesetzt.

Das Segment Fiberglas dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die Kosteneffizienz, die moderaten Festigkeitseigenschaften und die Eignung für Werkzeuganwendungen mit mittlerer Belastung. Fiberglasbasierte Materialien bieten gute Bedruckbarkeit, Wärmebeständigkeit und mechanische Eigenschaften und eignen sich daher ideal für Branchen, die schnelle und kostengünstige Werkzeuge ohne Kompromisse bei der Zuverlässigkeit benötigen.

• Nach Endbenutzer

Basierend auf den Endverbrauchern ist der Markt in die Bereiche Luft- und Raumfahrt, Automobilindustrie, Erneuerbare Energien, Elektrotechnik und Elektronik, Bauwesen, Medizin und Sonstige unterteilt. Das Segment Luft- und Raumfahrt dominierte den Markt im Jahr 2024 aufgrund der zunehmenden Abhängigkeit der Branche von leichten, hochpräzisen Verbundwerkzeugen für Flugzeugkomponenten und Innenraumstrukturen. Die Nachfrage wird durch strenge Leistungsstandards und den Bedarf an Werkzeugen, die wiederholten Produktionszyklen standhalten, unterstützt.

Das Segment Automobilindustrie wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch den zunehmenden Einsatz additiver Werkzeuge für Prototypen, die Kleinserienfertigung und die Herstellung von Komponenten für Elektrofahrzeuge. Die FDM-Technologie ermöglicht es Automobilherstellern und -zulieferern, Werkzeugkosten zu senken, Entwicklungszeiten zu verkürzen und die Designflexibilität in einem zunehmend wettbewerbsorientierten Umfeld zu verbessern.

Regionale Analyse des Marktes für FDM-Verbundwerkzeuge im asiatisch-pazifischen Raum

- China wird im Prognosezeitraum voraussichtlich den globalen Markt für FDM-Verbundwerkzeuge im Großformat dominieren, angetrieben durch die schnelle Industrialisierung und die Expansion der Sektoren Luft- und Raumfahrt, Automobil und erneuerbare Energien.

- Der starke Fokus des Landes auf fortschrittliche Fertigungstechnologien, die staatliche Unterstützung der additiven Fertigung und wachsende Investitionen in leichte, leistungsstarke Werkzeuglösungen treiben das Marktwachstum voran

- Darüber hinaus ermöglichen Chinas robuste Lieferkette und die zunehmende Einführung von Industrie 4.0-Praktiken schnellere Produktionszyklen und Kosteneffizienz.

Einblicke in den japanischen Markt für großformatige FDM-Verbundwerkzeuge

Japan wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch technologische Fortschritte und die steigende Nachfrage aus der Präzisionsfertigungsbranche, wie der Automobil- und Elektronikindustrie. Japans Engagement für Innovation, gepaart mit steigenden Investitionen in die Forschung und Entwicklung von Verbundwerkstoffen und additiver Fertigung, treibt die schnelle Akzeptanz voran. Darüber hinaus beschleunigt der Fokus des Landes auf nachhaltige Fertigungspraktiken und Effizienzsteigerungen die Marktexpansion.

Marktanteile für FDM-Verbundwerkstoff-Großwerkzeuge im asiatisch-pazifischen Raum

Die Großwerkzeugindustrie für FDM-Verbundwerkstoffe im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Shining 3D Technology Co., Ltd. (China)

- Farsoon Technologies Co., Ltd. (China)

- UnionTech 3D Technology Co., Ltd. (China)

- XYZprinting Inc. (Taiwan)

- Ricoh Company, Ltd. (Japan)

- Matsuura Machinery Corporation (Japan)

- Raise3D Technologies, Inc. (China)

- Tiertime Corporation (China)

- Snapmaker (China)

Neueste Entwicklungen im Markt für großformatige FDM-Verbundwerkzeuge im asiatisch-pazifischen Raum

- Im Juli 2024 erhielt Stratasys auf dem AMGTA 2024 Annual Summit vier Sustainability Recognition Awards. Diese Auszeichnungen würdigten Stratasys‘ Führungsrolle im Bereich ökologische Nachhaltigkeit durch die ISO 14001 EMS-Zertifizierung, Nachhaltigkeitsberichterstattung, Forschung und nachhaltige Fertigungspraktiken. Dies unterstreicht Stratasys‘ Engagement für eine nachhaltige Produktion und stärkt seine Marktposition als führendes Unternehmen im Bereich Nachhaltigkeit.

- Im Dezember 2023 gewann Stratasys den 3D Printing Industry Award für seine PolyJet-basierten zahnmedizinischen und medizinischen 3D-Drucker und erhielt außerdem lobende Erwähnungen als Unternehmen des Jahres (Enterprise) und Enterprise 3D-Drucker des Jahres (Polymere). Diese Auszeichnungen unterstreichen die Innovationskraft und Führungsrolle von Stratasys im Bereich der Gesundheitsanwendungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.