Asia Pacific Fetal Monitoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.81 Billion

USD

9.17 Billion

2025

2033

USD

4.81 Billion

USD

9.17 Billion

2025

2033

| 2026 –2033 | |

| USD 4.81 Billion | |

| USD 9.17 Billion | |

| % | |

|

Marktsegmentierung für fetale Überwachung im asiatisch-pazifischen Raum nach Produkt (Ultraschall, intrauteriner Druckkatheter (IUPC), Telemetrielösungen, elektronische fetale Überwachung, fetale Elektroden, fetaler Doppler, Zubehör und Verbrauchsmaterialien sowie Sonstiges), Methode (invasiv und nicht-invasiv), Mobilität (tragbar und nicht tragbar), Anwendung (intrapartale und pränatale fetale Überwachung) und Endverbraucher (Krankenhäuser, Kliniken und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für fetale Überwachung im asiatisch-pazifischen Raum

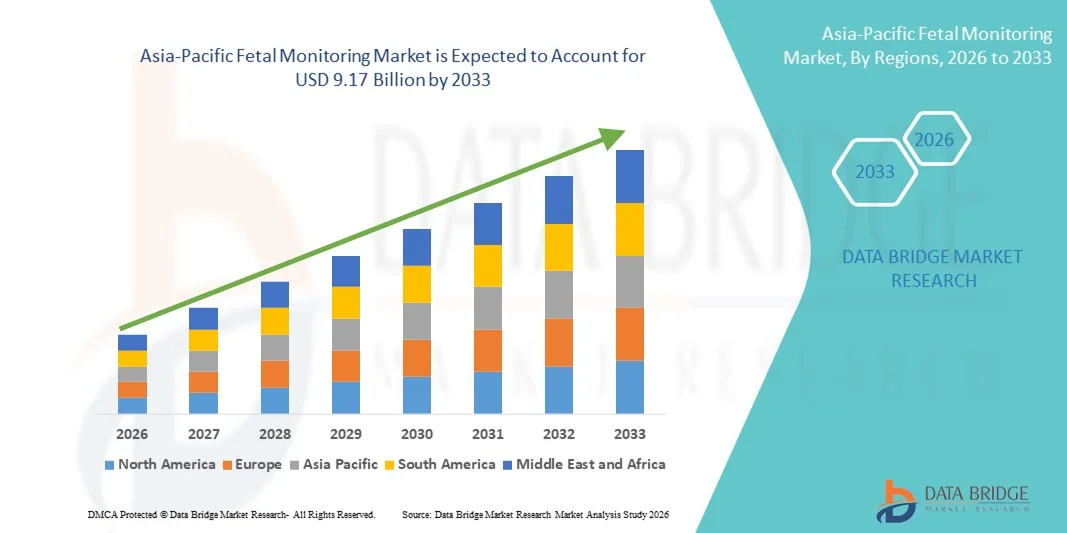

- Der Markt für fetale Überwachung im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 4,81 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 9,17 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit schwangerschaftsbedingter Komplikationen und den steigenden Fokus auf die Gesundheit von Mutter und Kind angetrieben, was zu einer verstärkten Nutzung fortschrittlicher Technologien zur fetalen Überwachung in Krankenhäusern, Kliniken und der häuslichen Pflege führt.

- Darüber hinaus tragen das wachsende Bewusstsein für die Früherkennung von fetaler Not, die steigende Zahl von Geburten in Kliniken und kontinuierliche technologische Fortschritte wie tragbare und drahtlose Überwachungssysteme dazu bei, dass Geräte zur fetalen Überwachung zu unverzichtbaren Instrumenten der modernen Geburtshilfe werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen zur fetalen Überwachung und fördern so das Wachstum der Branche erheblich.

Marktanalyse für fetale Überwachung im asiatisch-pazifischen Raum

- Fetale Überwachungssysteme, einschließlich externer und interner Überwachungsgeräte, sind aufgrund ihrer Fähigkeit, die fetale Herzfrequenz, die Wehentätigkeit und das allgemeine Wohlbefinden des Fötus während Schwangerschaft und Geburt kontinuierlich zu erfassen, zunehmend unverzichtbare Bestandteile der modernen mütterlichen Gesundheitsversorgung in Krankenhäusern, Fachkliniken und ambulanten Operationszentren.

- Die steigende Nachfrage nach Geräten zur fetalen Überwachung wird in erster Linie durch die zunehmende Zahl von Risikoschwangerschaften, das steigende mütterliche Alter, die zunehmende Häufigkeit von Frühgeburten und das gesteigerte Bewusstsein für die Früherkennung von fetaler Notlage und die damit einhergehenden verbesserten neonatalen Ergebnisse angetrieben.

- China dominierte den Markt für fetale Überwachung mit dem größten Umsatzanteil von rund 32,8 % im Jahr 2025, was auf die große Geburtenrate, die wachsende Gesundheitsinfrastruktur, den starken Fokus der Regierung auf Programme zur Müttergesundheit und die zunehmenden Investitionen in fortschrittliche geburtshilfliche Versorgungstechnologien in städtischen und halbstädtischen Krankenhäusern zurückzuführen ist.

- Indien dürfte im Prognosezeitraum das am schnellsten wachsende Land im Markt für fetale Überwachung sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,7 %. Treiber dieses Wachstums sind der verbesserte Zugang zu mütterlicher Gesundheitsversorgung, die steigende Zahl von Geburten in Gesundheitseinrichtungen, das wachsende Bewusstsein für pränatale Überwachung und staatliche Initiativen zur Senkung der Mütter- und Säuglingssterblichkeit.

- Das Segment der nicht-invasiven Verfahren dominierte 2025 mit einem Marktanteil von 63,5 %, was auf sein Sicherheitsprofil und seine breite Akzeptanz in der routinemäßigen Schwangerschaftsvorsorge zurückzuführen ist. Nicht-invasive Methoden wie die externe fetale Überwachung und der Doppler-Ultraschall minimieren das Risiko für Mutter und Fötus.

Berichtsumfang und Marktsegmentierung für die fetale Überwachung

|

Attribute |

Wichtigste Markteinblicke zur fetalen Überwachung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem asiatisch-pazifischen Markt für fetale Überwachung

Fortschritte bei drahtlosen und Fernüberwachungstechnologien

- Ein prominenter und sich beschleunigender Trend auf dem globalen Markt für fetale Überwachung ist die rasante Verlagerung hin zu drahtlosen, tragbaren und ferngesteuerten Überwachungssystemen, die eine kontinuierliche Beurteilung von Mutter und Kind auch außerhalb des traditionellen Krankenhausumfelds ermöglichen. Diese Innovationen verändern die pränatale Versorgung grundlegend, indem sie die Mobilität erhöhen, den Patientenkomfort verbessern und den Datenaustausch in Echtzeit zwischen Patientinnen und medizinischem Fachpersonal ermöglichen.

- Beispielsweise haben Unternehmen wie GE HealthCare und Koninklijke Philips NV fortschrittliche drahtlose Lösungen zur fetalen Überwachung eingeführt, die es Ärzten ermöglichen, die fetale Herzfrequenz und die Wehentätigkeit zu überwachen, ohne die Bewegungsfreiheit der Mutter einzuschränken. Diese Systeme werden in modernen Kreißsälen häufig eingesetzt, um die Patientenerfahrung zu verbessern und gleichzeitig die klinische Genauigkeit zu gewährleisten.

- Die zunehmende Integration von Telemedizinplattformen mit Geräten zur fetalen Überwachung verstärkt diesen Trend zusätzlich. Fernüberwachungssysteme ermöglichen es Geburtshelfern, die Gesundheitsdaten des Fötus in Echtzeit einzusehen, wodurch unnötige Krankenhausbesuche reduziert und gleichzeitig ein rechtzeitiges medizinisches Eingreifen bei Risikoschwangerschaften sichergestellt wird. Dieser Ansatz gewann mit dem weltweiten Ausbau virtueller Gesundheitsdienstleistungen deutlich an Bedeutung.

- Tragbare Dopplergeräte und am Körper tragbare fetale Monitore werden zunehmend für die Überwachung zu Hause eingesetzt, insbesondere bei Schwangerschaften, die eine engmaschigere Überwachung erfordern. Diese Geräte geben werdenden Müttern Sicherheit und gewährleisten gleichzeitig, dass Ärzte konsistente Diagnosedaten erhalten.

- Technologische Verbesserungen wie optimierte Signalverarbeitung, cloudbasierte Datenspeicherung und Interoperabilität mit Krankenhausinformationssystemen ermöglichen präzisere Diagnostik und nahtlose Datenintegration.

- Dieser Übergang zu vernetzten, telemedizinischen und patientenzentrierten Überwachungslösungen verändert die Modelle der pränatalen Versorgung weltweit, verbessert die Zugänglichkeit in ländlichen und unterversorgten Regionen und optimiert gleichzeitig die Ressourcennutzung in Krankenhäusern.

Marktdynamik der fetalen Überwachung im asiatisch-pazifischen Raum

Treiber

Zunehmende Häufigkeit von Risikoschwangerschaften und steigendes mütterliches Alter

- Die zunehmende Zahl von Risikoschwangerschaften, kombiniert mit dem globalen Trend zu späterem Kinderwunsch und steigendem mütterlichem Alter, treibt die Nachfrage im Markt für fetale Überwachung maßgeblich an. Ein fortgeschrittenes mütterliches Alter ist häufig mit erhöhten Risiken wie Schwangerschaftsdiabetes, Bluthochdruck, Präeklampsie und fetaler Not verbunden, was eine engmaschigere und häufigere Überwachung des Fötus erforderlich macht.

- Laut globalen Gesundheitsdaten der Weltgesundheitsorganisation (WHO) zählen Komplikationen während Schwangerschaft und Geburt weiterhin zu den häufigsten Krankheitsursachen weltweit. Dies unterstreicht die Bedeutung kontinuierlicher fetaler Überwachung und Früherkennungstechnologien.

- Im Gesundheitswesen setzen immer mehr Anbieter elektronische fetale Überwachungssysteme sowohl vor als auch während der Geburt ein, um Komplikationen zu reduzieren. Die kontinuierliche Überwachung ermöglicht die frühzeitige Erkennung von Auffälligkeiten der fetalen Herzfrequenz, was rechtzeitige medizinische Interventionen erlaubt und neonatale Komplikationen verringert.

- Das zunehmende Bewusstsein werdender Eltern für pränatale Gesundheit und technologische Fortschritte in der Geburtshilfe trägt ebenfalls zu höheren Nutzungsraten bei. Krankenhäuser und Geburtskliniken investieren in moderne Geräte zur fetalen Überwachung, um die Behandlungsergebnisse zu verbessern und den sich wandelnden Standards der Müttergesundheitsversorgung gerecht zu werden.

- In Schwellenländern beschleunigen die Verbesserung der Gesundheitsinfrastruktur, der erweiterte Zugang zu Geburtskliniken und zunehmende staatliche Initiativen zur Förderung der Mütter- und Kindergesundheit die Nachfrage nach zuverlässigen fetalen Überwachungssystemen zusätzlich.

- Zusammengenommen schaffen demografische Veränderungen, medizinische Risikofaktoren und die Stärkung der Gesundheitssysteme nachhaltige Wachstumschancen für Hersteller von Geräten zur fetalen Überwachung weltweit.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und eingeschränkte Zugänglichkeit in ressourcenarmen Umgebungen

- Trotz technologischer Fortschritte stellen die hohen Kosten moderner fetaler Überwachungssysteme weiterhin ein erhebliches Hindernis für deren breite Anwendung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Hochentwickelte elektronische Geräte zur fetalen Überwachung, integrierte Krankenhaussysteme und Wartungsdienste erfordern erhebliche Investitionen.

- Beispielsweise bieten Premium-Überwachungssysteme von Unternehmen wie Siemens Healthineers und FUJIFILM Holdings Corporation zwar eine hohe Genauigkeit und fortschrittliche Analysefunktionen, ihre Kosten können jedoch für kleinere Gesundheitseinrichtungen mit begrenztem Budget unerschwinglich sein.

- Darüber hinaus können unzureichende Infrastruktur, unzuverlässige Stromversorgung und die begrenzte Verfügbarkeit von geschultem medizinischem Fachpersonal in ländlichen Gebieten die effektive Nutzung von Geräten zur fetalen Überwachung einschränken.

- In bestimmten Regionen hat die übermäßige Nutzung kontinuierlicher elektronischer fetaler Überwachung ohne angemessene klinische Interpretation auch Bedenken hinsichtlich erhöhter Raten unnötiger Kaiserschnitte hervorgerufen, was sich auf gesundheitspolitische Entscheidungen und deren Anwendung auswirken kann.

- Darüber hinaus erhöhen regulatorische Auflagen sowie die Notwendigkeit regelmäßiger Kalibrierung und Wartung die Betriebskosten von Krankenhäusern und Kliniken.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, öffentlich-private Partnerschaften, Schulungsprogramme für medizinisches Fachpersonal und skalierbare Überwachungslösungen ist unerlässlich, um einen gerechten Zugang und ein nachhaltiges Wachstum des globalen Marktes für fetale Überwachung zu gewährleisten.

Umfang des Marktes für fetale Überwachung im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Produkt, Methode, Mobilität, Anwendung und Endverwendung.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für fetale Überwachung in Ultraschall, intrauterine Druckkatheter (IUPC), Telemetrielösungen, elektronische fetale Überwachung, fetale Elektroden, fetale Dopplergeräte, Zubehör und Verbrauchsmaterialien sowie Sonstiges unterteilt. Das Ultraschallsegment dominierte 2025 mit einem Marktanteil von 34,8 % den größten Umsatzanteil, bedingt durch die weitverbreitete Anwendung in der routinemäßigen Pränataldiagnostik und der Echtzeit-Fetalüberwachung. Ultraschallsysteme gelten als unverzichtbare Diagnoseinstrumente zur Überwachung des fetalen Wachstums, des Herzschlags und struktureller Anomalien. Das zunehmende Bewusstsein für die Früherkennung von Schwangerschaftskomplikationen trägt zur Marktführerschaft dieses Segments bei. Krankenhäuser und Geburtskliniken setzen Ultraschallgeräte sowohl in der pränatalen als auch in der intrapartalen Überwachung intensiv ein. Technologische Fortschritte wie 3D- und 4D-Bildgebung verbessern die diagnostische Genauigkeit. Das steigende mütterliche Alter und Risikoschwangerschaften erhöhen die Nachfrage nach häufigen Ultraschalluntersuchungen. Staatliche Initiativen zur Förderung der Pränataldiagnostik stärken die Akzeptanz zusätzlich. Die Integration in digitale Bildgebungssysteme verbessert die Arbeitsabläufe. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern fördert die Installationen. Die Kostenerstattung in Industrieländern fördert die routinemäßige Anwendung. Kontinuierliche Innovationen bei tragbaren Ultraschallsystemen sichern das Wachstum. Die steigende Präferenz der Patienten für nicht-invasive Diagnoseverfahren festigt die Marktführerschaft.

Für das Segment der Telemetrielösungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach drahtlosen und telemedizinischen Systemen zur fetalen Fernüberwachung. Telemetrie ermöglicht eine kontinuierliche Überwachung ohne Einschränkung der Bewegungsfreiheit der Mutter und verbessert so den Patientenkomfort. Krankenhäuser setzen vermehrt auf drahtlose Überwachung, um die Effizienz im Kreißsaal zu steigern. Der zunehmende Fokus auf eine patientenzentrierte Geburtshilfe fördert die Akzeptanz. Die Integration in elektronische Patientenakten verbessert die Datenverfügbarkeit. Die steigende Zahl von Risikoschwangerschaften unterstreicht die Notwendigkeit einer kontinuierlichen Fernüberwachung. Technologische Fortschritte bei der Echtzeit-Datenübertragung erhöhen die Zuverlässigkeit. Telemetrie reduziert den Bedarf an ständiger Überwachung am Krankenbett. Steigende Investitionen in intelligente Gesundheitsinfrastruktur beschleunigen das Wachstum. Tragbare Telemetriegeräte gewinnen im ambulanten Bereich an Bedeutung. In Schwellenländern weitet sich die Nutzung aufgrund verbesserter Gesundheitseinrichtungen aus. Längere Akkulaufzeiten und verbesserte Konnektivitätsfunktionen tragen zur Akzeptanz bei. Der Trend zu digitalen und vernetzten Lösungen in der Geburtshilfe sichert ein starkes durchschnittliches jährliches Wachstum.

- Nach Methode

Basierend auf der Methode wird der Markt für fetale Überwachung in invasive und nicht-invasive Verfahren unterteilt. Das nicht-invasive Segment dominierte 2025 mit einem Marktanteil von 63,5 %, was auf sein Sicherheitsprofil und die breite Akzeptanz in der routinemäßigen Schwangerschaftsvorsorge zurückzuführen ist. Nicht-invasive Methoden wie die externe fetale Überwachung und der Doppler-Ultraschall minimieren das Risiko für Mutter und Fötus. Ärzte bevorzugen nicht-invasive Techniken aufgrund der geringeren Komplikationsraten. Ein steigendes Bewusstsein der Patientinnen für sichere Schwangerschaftspraktiken fördert die Akzeptanz. Krankenhäuser priorisieren die nicht-invasive Überwachung im frühen und mittleren Schwangerschaftsstadium. Technologische Fortschritte verbessern die Signalqualität und die diagnostische Präzision. Steigende Geburtenraten weltweit unterstützen die routinemäßige Beurteilung der fetalen Gesundheit. Staatliche Programme zur Müttergesundheit fördern die regelmäßige Überwachung. Nicht-invasive Geräte sind einfacher zu bedienen und erfordern weniger Schulung. Die wachsende Nachfrage nach Überwachungslösungen für zu Hause stärkt die Marktführerschaft. Die Integration mit tragbaren und am Körper tragbaren Geräten erweitert die Zugänglichkeit. Das im Vergleich zu invasiven Methoden reduzierte Infektionsrisiko stärkt die Marktführerschaft zusätzlich.

Für das Segment der invasiven Verfahren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die höhere Genauigkeit bei Risikogeburten und komplizierten Geburten. Invasive Methoden wie fetale Skalpelektroden ermöglichen eine präzise Herzfrequenzüberwachung. Krankenhäuser setzen invasive Überwachung während der Geburt ein, wenn detaillierte Daten benötigt werden. Die steigende Inzidenz von Schwangerschaftsdiabetes und Bluthochdruck erhöht die Nachfrage. Ärzte greifen in geburtshilflichen Notfällen auf invasive Techniken zurück. Das wachsende Bewusstsein für die Minimierung von fetaler Not fördert die Akzeptanz dieser Verfahren. Fortschrittliche Kathetertechnologien verbessern die Sicherheit und reduzieren den Unbehagen. Die Integration in digitale Überwachungssysteme steigert die Effizienz. Zunehmende Geburten in Kliniken in Schwellenländern unterstützen das Wachstum. Schulungsprogramme für Geburtshelfer stärken die Sicherheit im Umgang mit den Verfahren. Invasive Überwachung gewährleistet bessere Ergebnisse in kritischen Fällen. Der Ausbau von Kliniken der Maximalversorgung treibt das Wachstum dieses Segments an. Kontinuierliche klinische Validierung stärkt die Akzeptanz dieser Verfahren.

- Durch Mobilität

Basierend auf der Mobilität wird der Markt für fetale Überwachung in tragbare und stationäre Systeme unterteilt. Das Segment der stationären Systeme dominierte 2025 mit einem Marktanteil von 57,2 %, bedingt durch den weitverbreiteten Einsatz in Krankenhäusern und Geburtskliniken. Diese Systeme bieten umfassende Überwachungsfunktionen und fortschrittliche Bildgebungsfunktionen. Der hohe Patientenandrang in Krankenhäusern begünstigt die Installation stationärer Systeme. Die Integration in zentrale Überwachungsstationen optimiert die Arbeitsabläufe. Stationäre Geräte bieten eine überlegene Bildauflösung und Datenspeicherung. Krankenhäuser bevorzugen sie für die intrapartale Überwachung während der Geburt. Attraktive Erstattungspolitiken in entwickelten Märkten fördern die Akzeptanz. Erweiterte Funktionen wie die Multiparameter-Überwachung steigern die Nutzung. Eine zuverlässige Stromversorgung und Infrastruktur unterstützen stationäre Systeme. Große Gesundheitseinrichtungen investieren massiv in moderne Geräte. Die klinische Präferenz für hochpräzise Überwachung sichert die Marktführerschaft. Kontinuierliche Modernisierungen der Krankenhausinfrastruktur festigen die Marktführerschaft.

Für das Segment der tragbaren Geräte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Überwachung zu Hause und direkt am Behandlungsort. Tragbare Geräte verbessern den Komfort und die Mobilität der Patientinnen während der Geburt. Die zunehmende Nutzung in ländlichen und abgelegenen Gebieten trägt zum Wachstum bei. Kompaktes Design und drahtlose Konnektivität verbessern die Benutzerfreundlichkeit. Der steigende Trend zu Telemedizin und Fernkonsultationen beschleunigt die Nachfrage. Tragbare Dopplergeräte und Handultraschallsysteme gewinnen an Beliebtheit. Die geringeren Kosten im Vergleich zu stationären Systemen erhöhen die Verfügbarkeit. Das wachsende Bewusstsein für pränatale Versorgung in Schwellenländern fördert die Akzeptanz. Technologische Fortschritte verbessern die Akkulaufzeit und die Datengenauigkeit. Kliniken bevorzugen tragbare Systeme aufgrund ihrer flexiblen Einsatzmöglichkeiten. Steigende ambulante Besuche erhöhen die Nutzung. Die Integration mit mobilen Gesundheitsanwendungen verbessert die Funktionalität. Der weltweite Ausbau von Programmen zur Müttergesundheit sichert ein nachhaltiges Wachstum der CAGR.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für fetale Überwachung in intrapartale und pränatale fetale Überwachung unterteilt. Das Segment der intrapartalen fetalen Überwachung dominierte 2025 mit einem Marktanteil von 54,6 %, was auf den dringenden Bedarf an Überwachung des fetalen Wohlbefindens während der Wehen und der Geburt zurückzuführen ist. Die kontinuierliche Herzfrequenzüberwachung während der Geburt ist unerlässlich, um Komplikationen vorzubeugen. Krankenhäuser priorisieren die intrapartale Überwachung, um die Neugeborenensterblichkeit zu senken. Die weltweit steigende Anzahl von Geburten in Kliniken trägt zur Marktführerschaft bei. Moderne elektronische Systeme zur fetalen Überwachung verbessern die Entscheidungsfindung in Echtzeit. Das wachsende Bewusstsein für die Vermeidung von Geburtsasphyxie fördert die Akzeptanz. Staatliche Maßnahmen zur Müttergesundheit fördern sichere Geburtspraktiken. Qualifizierte Geburtshelfer in Krankenhäusern unterstützen das Wachstum dieses Segments. Die Integration mit Telemetrielösungen erhöht die Flexibilität. Zunehmende Risikoschwangerschaften steigern die Nachfrage nach engmaschiger Überwachung. Die Kostenerstattung in Industrieländern fördert die Nutzung. Kontinuierliche klinische Verbesserungen festigen die Marktführerschaft.

Der Bereich der pränatalen fetalen Überwachung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf die Früherkennung von Schwangerschaftskomplikationen. Steigendes mütterliches Alter und Lebensstil-bedingte Erkrankungen erfordern häufige pränatale Untersuchungen. Ärzte empfehlen routinemäßige Untersuchungen der fetalen Gesundheit während der Schwangerschaft. Das Wachstum ambulanter pränataler Kliniken fördert die Akzeptanz dieser Verfahren. Nicht-Stress-Tests und Doppler-Untersuchungen werden häufig eingesetzt. Ausweitung von Aufklärungskampagnen fördert die frühzeitige Überwachung. Die Integration von Telemedizin verbessert den Zugang für Patientinnen in abgelegenen Gebieten. Die zunehmende Nutzung tragbarer Geräte treibt das Wachstum an. Staatliche Programme zur Senkung der Müttersterblichkeit erhöhen die Nachfrage. Eine verbesserte Abdeckung pränataler Screening-Untersuchungen stärkt den Bereich. Technologische Fortschritte verbessern die Genauigkeit der Überwachung. Der wachsende Fokus auf Prävention im Gesundheitswesen sichert ein starkes Wachstum der CAGR.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt für fetale Überwachung in Krankenhäuser, Kliniken und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 62,3 % den größten Marktanteil, bedingt durch das hohe Patientenaufkommen und die Verfügbarkeit moderner geburtshilflicher Infrastruktur. Krankenhäuser führen den Großteil der Geburten und das Management von Risikoschwangerschaften durch. Der Zugang zu qualifiziertem medizinischem Fachpersonal stärkt die Marktführerschaft. Die Integration fortschrittlicher elektronischer Systeme zur fetalen Überwachung verbessert die Patientenversorgung. Staatliche und private Krankenversicherungen unterstützen stationäre Eingriffe. Steigende Investitionen in Geburtsstationen fördern die Installationen. Krankenhäuser behandeln Notfälle und komplexe Fälle, die eine kontinuierliche Überwachung erfordern. Die Verfügbarkeit multidisziplinärer Teams gewährleistet eine umfassende Versorgung. Technologische Modernisierungen in Universitätskliniken sichern das Wachstum. Das hohe Vertrauen der Patientinnen stärkt die Präferenz für Krankenhäuser. Weltweit steigende Geburtenzahlen in Kliniken unterstützen die Marktführerschaft. Der kontinuierliche Ausbau von Krankenhausnetzwerken stärkt den Marktanteil.

Für den Kliniksektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Anzahl spezialisierter Geburts- und Vorsorgezentren. Kliniken bieten komfortable und kostengünstige Überwachungsleistungen. Das wachsende Bewusstsein für regelmäßige Vorsorgeuntersuchungen steigert die Nachfrage. Tragbare Überwachungssysteme ermöglichen eine flexible Leistungserbringung. Die zunehmende Urbanisierung unterstützt die Expansion von Kliniken. Staatliche Initiativen zur Verbesserung der Müttergesundheit fördern die ambulante Überwachung. Kliniken setzen moderne Doppler- und Ultraschallsysteme ein. Die wachsende Präferenz für wohnortnahe Gesundheitseinrichtungen trägt zur Akzeptanz bei. Kürzere Wartezeiten erhöhen die Patientenzufriedenheit. Die Expansion in Schwellenländern beschleunigt das Wachstum. Die Integration mit Telemedizinplattformen erweitert die Reichweite der Dienstleistungen. Steigende private Investitionen in Geburtskliniken sichern das CAGR-Wachstum.

Regionale Analyse des Marktes für fetale Überwachung im asiatisch-pazifischen Raum

- Der Markt für fetale Überwachung im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich ein signifikantes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Geburtenraten in Entwicklungsländern, der Ausbau der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für die Gesundheit von Müttern und Neugeborenen.

- Die rasche Urbanisierung, die Verbesserung der Krankenhausausstattung und die zunehmenden Investitionen in die Geburtshilfe in Ländern wie China, Indien und Japan beschleunigen die Einführung fortschrittlicher fetaler Überwachungssysteme.

- Die Regierungen der Region stärken ihre Programme zur Müttergesundheit und fördern Geburten in Gesundheitseinrichtungen, was die Nachfrage nach Geräten zur fetalen Überwachung in Krankenhäusern und Geburtskliniken direkt ankurbelt. Darüber hinaus verbessern technologische Fortschritte wie tragbare fetale Monitore, drahtlose Überwachungssysteme und die Integration in elektronische Patientenakten (EPA) die klinische Effizienz und die Behandlungsergebnisse für die Patientinnen.

Einblick in den chinesischen Markt für fetale Überwachung

Der chinesische Markt für fetale Überwachung dominierte 2025 mit einem Umsatzanteil von rund 32,8 % den asiatisch-pazifischen Raum. Gründe hierfür sind die hohe Geburtenrate, die wachsende Gesundheitsinfrastruktur, der starke Fokus der Regierung auf Programme zur Müttergesundheit und die steigenden Investitionen in moderne geburtshilfliche Technologien in städtischen und stadtnahen Krankenhäusern. Staatliche Initiativen zur Verbesserung der Gesundheit von Müttern und Säuglingen sowie steigende Gesundheitsausgaben tragen maßgeblich zum Marktwachstum bei. Der rasche Ausbau von Universitätskliniken und Geburtszentren sowie die zunehmende Nutzung digitaler und tragbarer Systeme zur fetalen Überwachung stärken Chinas führende Position auf dem regionalen Markt zusätzlich.

Einblick in den indischen Markt für fetale Überwachung

Der indische Markt für fetale Überwachung wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt sein und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9,7 % zunehmen. Treiber dieses Wachstums sind der verbesserte Zugang zu Leistungen der Müttergesundheitsversorgung, die steigende Zahl von Geburten in Gesundheitseinrichtungen und das wachsende Bewusstsein für pränatale Überwachung. Staatliche Initiativen wie Aufklärungskampagnen zur Müttergesundheit und Programme zur Senkung der Mütter- und Säuglingssterblichkeit steigern die Nachfrage nach Geräten zur fetalen Überwachung in öffentlichen und privaten Gesundheitseinrichtungen erheblich. Der Ausbau der Gesundheitsinfrastruktur in ländlichen und stadtnahen Gebieten sowie steigende Investitionen privater Krankenhäuser beschleunigen das Marktwachstum in Indien zusätzlich.

Marktanteil der fetalen Überwachung im asiatisch-pazifischen Raum

Die Branche der fetalen Überwachung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Philips Healthcare (Niederlande)

- Siemens Healthineers (Deutschland)

- Fujifilm Sonosite (USA)

- Natus Medical (USA)

- Huntleigh Healthcare (UK)

- Medtronic (Irland)

- Koninklijke Philips NV (Niederlande)

- Cardinal Health (USA)

- CooperSurgical (USA)

- Neoventa Medical (Schweden)

- Arjo (Schweden)

- Bionet Co., Ltd. (Südkorea)

- Edan Instruments (China)

- Mindray Medical International (China)

- Spacelabs Healthcare (USA)

- Klinische Innovationen (USA)

- Wallach Chirurgische Geräte (USA)

- Biolight Meditech (China)

- BPL Medical Technologies (Indien)

Neueste Entwicklungen auf dem Markt für fetale Überwachung im asiatisch-pazifischen Raum

- Im Juli 2023 stellte Philips Healthcare das Avalon CL Fetal-EKG-Pflaster vor, eine kabellose, pflasterbasierte Lösung zur fetalen Überwachung. Diese Lösung wurde entwickelt, um den Komfort für Mütter zu erhöhen und eine mobile, kontinuierliche Überwachung im klinischen Umfeld zu ermöglichen. Innerhalb von sechs Monaten erreichte das Gerät eine Akzeptanz von 85 % in 120 US-amerikanischen Krankenhäusern. Dabei wurden über 200.000 Überwachungssitzungen mit dem Pflaster dokumentiert, was die hohe Akzeptanz tragbarer fetaler Überwachungstechnologie im klinischen Alltag widerspiegelt.

- Im März 2024 brachte GE Healthcare das Vscan Air Wireless Ultrasound auf den Markt, ein tragbares Ultraschallgerät, das fetale Untersuchungen in abgelegenen Kliniken und patientennahen Umgebungen ermöglicht und so eine mobile fetale Beurteilung außerhalb traditioneller Krankenhausumgebungen erlaubt und den Zugang zur Pränataldiagnostik verbessert.

- Im Juni 2024 erhielt Clarius Mobile Health die FDA-Zulassung für seine KI-Funktion für die Geburtshilfe auf seiner tragbaren, drahtlosen Ultraschallplattform. Dies ermöglicht verbesserte geburtshilfliche Untersuchungen mit KI-gestützter Bildgebung und fördert die Verbreitung intelligenter, mobiler Technologien zur fetalen Überwachung.

- Im November 2024 sammelte Bloomlife 12,2 Millionen US-Dollar ein, um seine Plattform für die Überwachung von Mutter und Fötus auszubauen, nachdem sein Fernüberwachungssystem MFM-Pro für Fötus und Mutter die FDA-Zulassung erhalten hatte. Ziel ist es, die Fernüberwachungsdienste für Risikoschwangerschaften zu erweitern und frühzeitige klinische Interventionen zu verbessern.

- Im Juni 2025 erhielt der fetale/mütterliche Monitor Sonicaid Team3 von Huntleigh Healthcare die US-amerikanische FDA-510(k)-Zulassung (K241368) und stellte damit einen regulatorischen Meilenstein für einen fortschrittlichen Monitor dar, der mütterliche und fetale Überwachungsfunktionen mit aktualisierten klinischen Leistungsmerkmalen kombiniert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.