Asia Pacific Fmd Vaccine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.17 Billion

USD

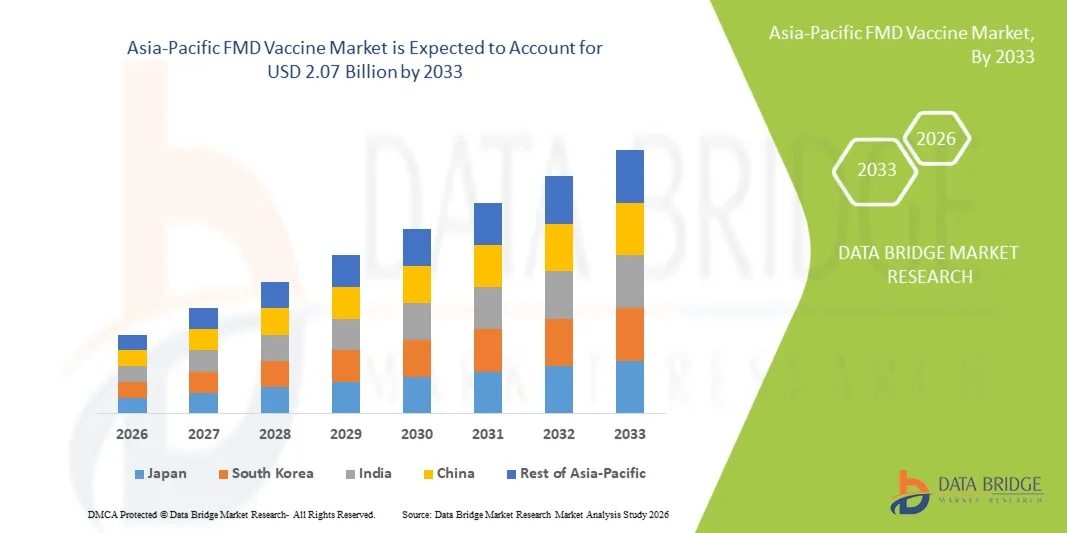

2.07 Billion

2025

2033

USD

1.17 Billion

USD

2.07 Billion

2025

2033

| 2026 –2033 | |

| USD 1.17 Billion | |

| USD 2.07 Billion | |

| % | |

|

Asia-Pacific FMD Vaccine Market segmentation, By Vaccine Type (Conventional Vaccines, Next-Generation / Advanced Vaccines, Others), By Type (Multivalent Vaccines, Monovalent Vaccines), By Vaccination Route (Intramuscular, Subcutaneous, Others), By Animal Type (Bovine, Porcine, Ovine, Caprine, andere)

Asien-Pazifik FMD Vaccine MarketGröße

- Die asiatisch-pazifische FMD Vaccine Marktgröße wurde beiUSD 1,17 Milliarden in 2025und wird voraussichtlich erreichenUSD 2.07 Milliarden von 2033, beiCAGR von 7,5%während des Prognosezeitraums

- Der ASIA-PACIFIC Foot-and-Mouth-Krankheit (FMD) Vaccine-Markt zeigt ein stetiges Wachstum, das durch die hohe Prävalenz der Foot-and-Mouth-Krankheit in den wichtigsten tierfördernden Ländern wie China, Indien und Vietnam getrieben wird. Der Markt expandiert durch zunehmende Impfprogramme, steigende Nachfrage nach tierischem Protein und starke Regierungsinitiativen, die sich auf die Bekämpfung von Krankheiten und das Tiergesundheitsmanagement konzentrieren.

- Die Markterweiterung wird durch Investitionen in die tierärztliche Gesundheitsinfrastruktur, das Bewusstsein für grenzüberschreitende Tierseuchen und die Umsetzung von Massenimmunisierungskampagnen unterstützt. Fortschritte bei mehrwertigen Impfstoffen, verbesserter Kaltkettenlogistik und öffentlich-privaten Partnerschaften werden erwartet, dass der FMD-Impfstoffmarkt in der ASIA-PACIFIC-Region weiter vorangetrieben wird.

Asien-Pazifik FMD Vaccine MarketAnalyse

- Der ASIA-PACIFIC Foot-and-Mouth-Krankheit (FMD) Vaccine-Markt erlebt eine stetige Expansion, die durch die hohe Häufigkeit von MMD-Ausbrüchen und den wachsenden Bedarf an Tierschutz in Schlüsselländern wie China, Indien, Japan und Südkorea verursacht wird. Die steigende Nachfrage nach tierischem Protein und der zunehmende Fokus auf die Lebensmittelsicherheit unterstützen das Marktwachstum weiter.

- Die indische Region macht im Jahr 2025 einen Marktanteil von ca. 38,50 % aus und wird eine CAGR von 7,8% registrieren, die von groß angelegten Regierungsimpfungsprogrammen unterstützt wird, die tierärztliche Gesundheitsinfrastruktur stärken und das Bewusstsein für grenzüberschreitende Tierkrankheiten erhöhen.

- Das Segment Konventionelle Impfstoffe dominiert den Markt, hält 76,30% Anteil an 2025 und erwartet, dass mit einem CAGR von 7,3% zu wachsen, aufgrund ihrer weit verbreiteten Verfügbarkeit, der etablierten Wirksamkeit und der Wirtschaftlichkeit in groß angelegten Immunisierungskampagnen in Entwicklungsländern.

- Das Marktwachstum wird durch zunehmende Regierungsinitiativen für die Ausrottung von Krankheiten, Erweiterung der Viehzucht und steigende Investitionen in die Veterinärbiologik gefördert. Programme wie Massenimpfungsantriebe und Überwachungssysteme spielen eine entscheidende Rolle bei der Bekämpfung von Ausbrüchen und der Sicherstellung von Herdenimmunität.

- Der Markt zeigt Fortschritte bei der Impfstoffentwicklung, einschließlich verbesserter Antigenstabilität, multivalenter Formulierungen und verbesserter Kaltkettenlogistik. Die zunehmende Zusammenarbeit zwischen öffentlichen und privaten Interessenvertretern und die zunehmende Einführung fortschrittlicher Lösungen für die Veterinärmedizin sollen ein nachhaltiges Wachstum in der ASIA-PACIFIC Region vorantreiben.

Geltungsbereich undSegmentierung des asiatisch-pazifischen FMD-Impfmarkts

|

Attribute |

FMD ImpfmarktEinblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

|

|

Key Market Players |

· Boehringer Ingelheim (Deutschland) · Ceva Santé Animale (Frankreich) · Biogénesis Bagó (Argentinien) · Indian Immunologicals Ltd. (Indien) · China Animal Husbandry Industry Co., Ltd. (CAHIC) (China) · Zoetis (USA) · Botswana Impfinstitut (Botswana) · Brilliant Bio Pharma Ltd. (Indien) · Tiergesundheit (Indien) · Vecol S.A. (Colombia) · Biovet Pvt. Ltd. (Indien) · Limor de Colombia (Colombia) · MEVAC (Ägypten) · Kenia Veterinärimpansen Produktionsinstitut (Kenya) · Wuhan Institute of Biological Products Co., Ltd. (China) · Shanghai Shen Lian Biomedical Corporation (China) · Shchelkovo Biokombinat (Russland) · Dollvet (Türkei) · Enimmune Corp. (Südkorea) · Nationales Veterinärinstitut (Polen) · Jinyu Bio-Technologie (China) |

|

Marktmöglichkeiten |

· Integration von digitalen Veterinärüberwachungssystemen · Erhöhung der Annahme von mehrwertigen und hochpotenzfähigen Impfstoffen · Schwellenländer mit hohen Viehbeständen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Asien-Pazifik FMD Vaccine Market Trends

„GROWTH IN GLOBAL LIVESTOCK POPULATION“

- Das anhaltende Wachstum in der globalen Viehpopulation ist ein grundlegender Treiber des globalen Impfstoffmarkts für die Maul- und Mundkrankheit (FMD), da sich die Herden von Rindern, Büffel, Schafen und Ziegen stark auf das Risiko der Krankheit und die Übertragungswahrscheinlichkeit in den Regionen ausdehnen. Die steigende Nachfrage nach tierischem Eiweiß sowie das Bevölkerungswachstum und die Einkommensverbesserungen in den Entwicklungsländern haben die Viehzucht und die groß angelegten kommerziellen Landwirtschaftssysteme beschleunigt.

- Diese strukturelle Ausdehnung führt zu einer höheren Tierdichte pro Betrieb, zu einer erhöhten grenzüberschreitenden Viehbewegung und zu einer größeren Anfälligkeit für grenzüberschreitende Tierkrankheiten wie FMD. Nach Angaben der internationalen Tiergesundheitsbehörden bleibt die FMD in mehreren Regionen endemisch und verbreitet sich weiterhin in bisher unberührte Zonen und verstärkt die Notwendigkeit vorbeugender Impfungsstrategien.

- Da die Viehbestände expandieren, nehmen die Regierungen zunehmend Massenimmunisierungsprogramme an, um die Ernährungssicherheit zu schützen, wirtschaftliche Verluste zu reduzieren und die landwirtschaftliche Produktivität zu stabilisieren, wodurch die globale Impfstoffnachfrage direkt erhöht wird.

- So berichtete die Weltorganisation für Tiergesundheit im März 2025, dass grenzüberschreitende Tierseuchen, einschließlich der Maul- und Klauenseuche, sich weiterhin über Regionen ausbreiten, tierabhängige Lebensgrundlagen bedrohen und die Notwendigkeit koordinierter Überwachungs- und Impfungsprogramme verstärken.

- Die stetige Expansion der globalen Viehbestände verstärkt die Nachfrage nach Impfstoffen der Maul- und Mundkrankheit weltweit deutlich. Erhöhte Herdengrößen, eine Intensivierung der landwirtschaftlichen Systeme und eine größere Tiermobilität erhöhen gemeinsam die Risiken für die Übertragung von Krankheiten, was eine präventive Impfung zu einem kritischen Bestandteil nationaler Tiergesundheitsstrategien macht. Internationale Organisationen betonen konsequent, dass die Bekämpfung von MKS eine groß angelegte Immunisierung erfordert, insbesondere in endemmischen Regionen, in denen die Viehdichte rasch ansteigt. Da die globale Nachfrage nach Fleisch und Milch weiter anwächst, werden die Viehbestände voraussichtlich weiter ausbauen und ein nachhaltiges langfristiges Wachstum bei der Einführung von MKS-Impfstoffen in Entwicklungs- und Entwicklungsländern sicherstellen.

Asien-Pazifik FMD Vaccine Market Dynamics

Fahrer

‚RISING PREVALENCE of FMD OUTBREAKS‘

- Die steigende Prävalenz von Ausbrüchen der Maul- und Mundkrankheit (FMD) über mehrere Geographien hinweg ist ein kritischer nachfrageseitiger Treiber für den globalen FMD-Impfstoffmarkt. Trotz jahrzehntelanger Kontrollbemühungen setzt sich die FMD weiterhin in endemischen und bisher krankheitsfreien Regionen fort, die von der Tiermobilität, der unzureichenden Impfung und dem porösen grenzüberschreitenden Tierhandel angetrieben werden. Die zunehmende Ausbruchshäufigkeit stört die Viehproduktivität durch reduzierte Milcherträge, Gewichtsverlust, Handelsbeschränkungen und hohe Sterblichkeit bei jungen Tieren, zwang die Regierungen, sich stark auf präventive Impfungen zu verlassen, anstatt auf reaktive Eindämmung zu verzichten.

- Die zyklische Natur von Ausbrüchen hat eine anhaltende Nachfrage nach Notfall-Impfstoff-Stamm- und Routine-Immunisierungsprogrammen geschaffen. Darüber hinaus haben die Globalisierung der Viehlieferketten und klimabedingte ökologische Verschiebungen eine weitere verstärkte virale Persistenz und Übertragung. Dadurch sind FMD-Ausbrüche nicht mehr isolierte Ereignisse, sondern wiederkehrende systemische Risiken, die Stärkung langfristiger Impfstoff-Beschaffungsstrategien in ganz Asien, Afrika, Europa und Teilen Südamerikas.

- Zum Beispiel berichtete Reuters im Januar 2025, dass Deutschland in fast 40 Jahren in der Nähe von Berlin seinen ersten Ausbruch der Maul-und-Weg-Krankheit bestätigte, wodurch Eindämmungszonen, Viehzucht und Handelsbeschränkungen für Fleisch- und Milchexporte veranlasst wurden.

- Die verifizierten Instanzen zeigen, dass die Ausbrüche der Foot-and-Mouth-Krankheit nicht nur in zuvor krankheitsfreien Regionen wieder aufgenommen wurden, sondern auch über endemische Geographien hinweg rasch expandiert wurden, was zu großräumigen Tierinfektionen, Notfallreaktionen und Handelsstörungen führte. Regierungsbehörden und internationale Organisationen haben konsequent hohe Übertragungsraten, grenzüberschreitende Risiken und wiederkehrende Ausbrüche gemeldet, was die Notwendigkeit nachhaltiger Impfprogramme verstärkt. Dieser anhaltende epidemiologische Druck hat eine erhöhte Impfstoffnachfrage als kritisches Präventivwerkzeug, das als starker struktureller Treiber für das Wachstum des globalen FMD-Impfstoffmarktes wirkt

Zurückhaltung/Challenge

„WICHTIGSTE KAUFZWEISE INFRASTRUKTUR“

- Eine begrenzte Kaltketteninfrastruktur ist eine wesentliche Einschränkung im globalen Impfstoffmarkt für Maul- und Mundkrankheiten (FMD), da viele Regionen vor allem in Niedrig- und Mitteleinkommensländern an den erforderlichen temperaturgesteuerten Logistiksystemen fehlen, um die Impfstoffleistung von der Herstellung bis zur Feldverwaltung zu gewährleisten. FMD-Impfstoffe sind hochtemperaturempfindlich und erfordern strenge Lagerbedingungen typischerweise zwischen 2°C und 8°C, wodurch ununterbrochene Kälte essentiell für Transport-, Lager- und ländlichen Verteilungsnetze.

- Häufige Stromausfälle, unzureichende ländliche Konnektivität, unzureichender gekühlter Transport und mangelndes geschultes Personal führen jedoch oft zu einem Abbau des Impfstoffs vor der Verabreichung. Dies reduziert die Wirksamkeit der Immunisierung und erhöht auch bei geimpften Herden das Risiko einer Krankheitsbeharrlichkeit. Darüber hinaus begrenzen fragmentierte Lieferketten und schwache letzte Meile-Liefersysteme die Impfstoffpenetration in entfernten Viehbeständen weiter. Dies führt dazu, dass Kaltketten Einschränkungen direkt die Impfungsdeckung einschränken, die Programmeffizienz reduzieren und als eine große Barriere für die Skalierung des globalen FMD-Impfstoffmarkts wirken.

- Zum Beispiel berichtete Reuters im Januar 2025, dass Indonesien ein bundesweites Impfprogramm für die Maul- und Mouth-Krankheit in mehreren Provinzen auf den Weg gebracht habe, um logistische Herausforderungen bei der effizienten Verteilung von Impfstoffen in großen und geografisch verteilten Viehregionen hervorzuheben.

- Die begrenzte Kaltketteninfrastruktur stellt weiterhin eine kritische strukturelle Rückhaltung im globalen Impfstoffmarkt für Foot-and-Mouth-Krankheit dar. Die strengen Temperaturanforderungen an FMD-Impfstoffe erfordern zuverlässige Kälte-, Transport- und Lagersysteme, die in vielen hochrisikoreichen Viehregionen unterentwickelt bleiben. Infrastrukturlücken, geographische Streuung und logistische Ineffizienzen tragen zum Abbau von Impfstoffen, zur Verringerung der Immunisierung und zu erhöhten Betriebskosten bei.

- Diese Zwänge behindern die großräumige Impfung und die langsame Krankheitskontrolle. Da globale Initiativen zur Bekämpfung der Ausrottung von Massenvernichtungswaffen verstärkt werden, wird es unerlässlich sein, durch Infrastrukturinvestitionen und technologische Integration die Begrenzung der Kältekette anzusprechen. Bis diese Verbesserungen erreicht werden, werden die Defizite der Kaltketten weiterhin die Marktdurchdringung einschränken und das Gesamtwachstumspotenzial des globalen FMD-Impfstoffmarktes begrenzen.

Asien-Pazifik FMD Vaccine Market Scope

Der Asia-Pacific FMD Vaccine Market wird in acht bemerkenswerte Segmente, die auf Vaccine Typ, Typ, Impfung Route, Tiertyp, Formulierungstyp, Anwendung, Verteilungskanal, Endbenutzer.

- Mit Vaccine Typ

Auf Basis des Vaccine-Typs wird der globale FMD Vaccine-Markt in konventionelle Vaccines, Next-Generation / Advanced Vaccines, Others segmentiert. Das Segment Konventionelle Impfstoffe dominiert den Markt mit 76,30% Marktanteil im Jahr 2025, aufgrund ihrer weit verbreiteten Annahme, bewährter Wirksamkeit und etablierter Fertigungsinfrastruktur. Diese inaktivierten Impfstoffe werden in staatlichen Massenimpfungsprogrammen in endemischen Regionen weit verbreitet, da sie eine zuverlässige Immunität gegen multiple FMD-Virusserotypen bieten und von gut entwickelten Produktions- und Vertriebsnetzen unterstützt werden. Ihre Wirtschaftlichkeit, regulatorische Akzeptanz und Kompatibilität mit groß angelegten Immunisierungskampagnen machen sie zur bevorzugten Wahl für die Steuerung und Verhinderung von Ausbrüchen von FMD weltweit.

Das Segment Next-Generation / Advanced Vaccines wird erwartet, dass die schnellsten CAGR von 8,3% von 2026 bis 2033, durch die zunehmende Annahme von innovativen Technologien wie rekombinanten und Marker-Impfstoffen für eine verbesserte Sicherheit und Differenzierung von infizierten vs. geimpften Tieren (DIVA) betrieben wird. Das Wachstum wird weiter unterstützt durch den steigenden Fokus auf eine effektive Kontrolle der Maul- und Mouth-Krankheit, sowie Fortschritte bei der Impfstoffeffizienz, längere Immunitätsdauer und starke staatliche und private Investitionen in moderne Tierbiologen.

- Typ

Auf Basis des Typs wird der globale FMD Vaccine-Markt in multivalente Vaccines, einwertige Vaccines segmentiert. Das Multivalent Vaccines-Segment dominiert den Markt mit Marktanteil von 62,09% im Jahr 2025, aufgrund seiner Fähigkeit, Schutz gegen mehrere Virusserotypen innerhalb einer einzigen Formulierung. Angesichts der hohen genetischen Variabilität des FMD-Virus und der Zirkulation verschiedener Stämme in Regionen sind multivalente Impfstoffe in großräumigen Impfprogrammen weit verbreitet, um eine breitere Immunität und effektive Ausbruchkontrolle zu gewährleisten. Ihre Rolle bei der Reduzierung des Bedarfs an multiplen Impfungen, der Verbesserung der betrieblichen Effizienz und der Unterstützung umfassender Krankheitsmanagementstrategien macht sie zu einem entscheidenden Bestandteil des weltweiten FMD-Präventionsaufwands.

Das einwertige Vaccines-Segment wird erwartet, dass die schnellsten CAGR von 7,8% von 2026 bis 2033, die durch ihre gezielte Wirksamkeit gegen spezifische Belastungen der Foot-and-Mouth-Krankheit, die eine höhere Immunantwort und bessere Ausbruchskontrolle. Darüber hinaus beschleunigt die zunehmende Vorliebe für Präzisionsimpfungsstrategien und verbesserte Krankheitsüberwachungssysteme in der Tierwelt ihre Verabschiedung in der ASIA-PACIFIC-Region.

- Durch die Impfung Route

Auf Basis der Impfroute wird der globale FMD Vaccine-Markt in Intramuscular, Subcutaneous, Others segmentiert. Das Intramuscular-Segment dominiert den Markt aufgrund seiner weit verbreiteten Adoption, Skalierbarkeit und starken Ausrichtung auf den wachsenden Bedarf an breitgefächertem Krankheitsschutz. Multivalente FMD-Impfstoffe bieten Immunität gegen mehrere Virus-Serotypen in einer einzigen Dosis, so dass sie sehr kostengünstig und operative effizient für großformatige Impfprogramme. Ihre Fähigkeit, logistische Komplexität zu reduzieren, wiederholte Impfungen zu minimieren und eine umfassende Herdenimmunität zu gewährleisten, macht sie besonders für verschiedene Viehpopulationen in der gesamten endemischen Region geeignet.

Das subkutane Segment wird erwartet, dass das schnellste CAGR von 8,0% von 2026 bis 2033, durch seine einfache Verwaltung, reduzierte Risiko von Komplikationen und Eignung für groß angelegte Tierimpfungsprogramme. Darüber hinaus unterstützt seine Fähigkeit, eine konsequente Immunreaktion und wachsende Präferenz bei Tierärzten für sichere und effiziente Liefermethoden zu gewährleisten, seine schnelle Annahme.

- Nach Tierart

Auf Basis von Animal Type wird der globale FMD Vaccine-Markt in Bovine, Porcine, Ovine, Caprine, Others segmentiert. Das Segment Bovine dominiert 2025 den Marktanteil von Global FMD Vaccine um 54,69%, was auf die hohe Anfälligkeit von Rindern gegenüber der Maul- und Mouth-Krankheit und ihre bedeutende wirtschaftliche Bedeutung in der globalen Viehwirtschaft zurückzuführen ist. Die Rinder stellen den größten Teil der Impfungsprogramme dar, da sie primäre Beiträge zur Fleisch- und Milchproduktion darstellen, wodurch die Krankheitsprävention entscheidend für die Lebensmittelsicherheit und die Minimierung wirtschaftlicher Verluste ist.

Das Caprine-Segment wird voraussichtlich die schnellste CAGR von 8,1% von 2026 bis 2033 erleben, die von der steigenden Bevölkerung von Ziegen und der steigenden Nachfrage nach Ziegenprodukten wie Milch, Fleisch und Faser in Entwicklungsländern bewirtschaftet wird. Zusätzlich unterstützen die zunehmende Sensibilisierung für die Vorbeugung von Foot-and-Mouth-Krankheit bei kleinen Wiederkäuern und die Ausweitung von staatlichen Impfprogrammen eine höhere Akzeptanz von Impfstoffen im Kaprensegment.

- Durch Formgebungsart

Auf Basis des Formulationstyps wird der globale FMD Vaccine-Markt in flüssige Vaccines, Lyophilized (Freeze-Dried) Vaccines, Others segmentiert. Das Segment Liquid Vaccines dominiert den FMD Vaccine-Markt mit einem Anteil von 68,75 % im Jahr 2025 aufgrund seiner weit verbreiteten Verwendung, einfacher Verabreichung und einer starken Eignung für groß angelegte Impfungsprogramme. Flüssige Formulierungen werden für die routinemäßige Immunisierung bevorzugt, da sie eine schnelle Bereitstellung, eine konsequente Dosierung und eine effiziente Abdeckung großer Viehbestände, insbesondere in endemischen Regionen, ermöglichen.

Das lyophilisierte (Freeze-Dried) Vaccine-Segment wird erwartet, dass die schnellste CAGR von 8,0% von 2026 bis 2033, die durch eine verbesserte thermische Stabilität und längere Haltbarkeit, die Abhängigkeit von strengen Kühlkettenlogistik in Regionen anfällig zu Fuß-und-Mouth-Borreliose Ausbrüche. Zusätzlich macht die einfache Lagerung, der Transport und die schnelle Rekonstitution diese Impfstoffe für groß angelegte Immunisierungsprogramme in abgelegenen und ressourcenbegrenzten Bereichen sehr geeignet.

- Anwendung

Auf Basis der Anwendung wird der globale FMD Vaccine-Markt in Routine Prophylaktische Impfung, Notfall Impfung (Ausbruchskontrolle), Andere segmentiert. Das Segment Routine-Prophylaktische Impfung dominiert den Markt mit Marktanteil von 68,32% im Jahr 2025, aufgrund seiner weit verbreiteten Annahme und kritischen Rolle bei der Verhinderung von Krankheitsausbrüchen in endemischen Regionen. Regelmäßige Impfungsprogramme werden von den Regierungen weit verbreitet, um ihre Immunität zu erhalten, Übertragungsrisiken zu reduzieren und wirtschaftliche Verluste im Viehsektor zu minimieren.

Das Segment Emergency Vaccination (Outbreak Control) wird voraussichtlich die schnellste CAGR von 8,0 % von 2026 bis 2033 erleben, die durch die steigende Häufigkeit von Ausbrüchen der Foot-and-Mouth-Krankheit und die dringende Notwendigkeit von schnellen Eindämmungsmaßnahmen zur Minimierung wirtschaftlicher Verluste im Viehsektor verursacht wird. Darüber hinaus beschleunigen zunehmende Regierungsvorbereitungsprogramme, die Bestandsaufnahme von Impfstoffen und verbesserte Krankheitsüberwachungssysteme die Einführung von Notfallimpfungsstrategien in den betroffenen Regionen.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der globale FMD Vaccine-Markt in kommerzielle Viehfarmen, Tierkliniken, Veterinärmedizinische Zentren, Impfungszentren, Andere segmentiert. Das Segment Commercial Livestock Farms dominiert den Markt mit Marktanteil 46,52% im Jahr 2025 aufgrund seiner großen Operationen, des starken Kaufs von Asien-Pazifik und des hohen Fokus auf die Prävention von Krankheiten zum Schutz von Produktivität und Rentabilität. Diese Farmen verwalten große Viehbestände, so dass sie anfälliger für eine rasche Krankheitsübertragung und wirtschaftliche Verluste, wodurch konsequente Nachfrage nach Routineimpfungen.

Im Segment Impfungszentren wird erwartet, dass die schnellste CAGR von 2026 bis 2033 von 8,3 % beobachtet wird, die durch die Erhöhung von staatlichen Immunisierungsprogrammen und die Ausweitung der organisierten tierärztlichen Gesundheitsinfrastruktur in ländlichen und städtischen Gebieten gefördert wird. Darüber hinaus erhöhen sich das Bewusstsein bei den Tierbesitzern und ein verbesserter Zugang zu zentralisierten Impfdiensten die Impfstoffabdeckung und das Wachstum des Segments.

- Durch den Verteilerkanal

Auf der Basis von Distribution Channel wird der Global FMD Vaccine-Markt in Direktverkäufe (Government Procurement & Tender Supply), Retail Sales, Others segmentiert. Das Segment Direct Sales (Government Procurement & Tender Supply) dominiert den Markt mit Marktanteil von 78,65 % im Jahr 2025, da die Regierungen bei der Organisation und Finanzierung von groß angelegten Impfungsprogrammen eine starke Rolle spielen. Öffentliche Behörden beschaffen Impfstoffe durch zentrale Ausschreibungen, um eine weitverbreitete Erfassung, Seuchenkontrolle und Ausbruchsverhütung über die nationale Tierpopulation zu gewährleisten.

Das Segment Retail Sales wird erwartet, dass die schnellsten CAGR von 2026 bis 2033, die durch die zunehmende Verbraucherpräferenz für bequeme und direkte Einkaufskanäle, zusammen mit der schnellen Erweiterung der organisierten Einzelhandelsnetze. Das Wachstum wird durch steigende Urbanisierung, verbesserte Produktverfügbarkeit und die wachsende Präsenz von Supermärkten, Spezialgeschäften und E-Commerce-Plattformen unterstützt, die die Verfügbarkeit und Sichtbarkeit der Produkte verbessern.

Asien-Pazifik FMD Vaccine Market Regionale Analyse

- Das Land Indien hält eine beherrschende Stellung im Impfstoffmarkt Foot-and-Mouth-Krankheit (FMD), der 38,50 % Marktanteil ausmacht und im Prognosezeitraum bei einem CAGR von 7,8% wachsen würde. Diese Führung wird von hohen Viehbeständen, häufigen Krankheitsausbrüchen und starken staatlichen Impfprogrammen in Schlüsselländern wie China, Indien und Südkorea sowie der Ausweitung der tierärztlichen Gesundheitsinfrastruktur und der zunehmenden Konzentration auf die Lebensmittelsicherheit angetrieben.

- Schwellenländer einschließlich Südostasien und Australien tragen durch steigende Viehhaltung, verbesserte Krankheitsüberwachungssysteme und zunehmendes Bewusstsein für das Tiergesundheitsmanagement stetig zum Marktwachstum bei. Die Marktausweitung in diesen Regionen wird durch öffentlich-private Partnerschaften, Fortschritte bei der Impfstoffproduktionstechnologien und wachsende Investitionen in die Kühlkettenlogistik unterstützt, wodurch eine effektive Impfstoffverteilung in ländlichen und halbstädtischen Gebieten gewährleistet wird.

Asien-Pazifik FMD Vaccine Marktanteil

Der Asia-Pacific FMD Vaccine Market wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Boehringer Ingelheim (Deutschland)

- Ceva Santé Animale (Frankreich)

- Biogénesis Bagó (Argentinien)

- Indian Immunologicals Ltd. (Indien)

- China Animal Husbandry Industry Co., Ltd. (CAHIC) (China)

- Zoetis (USA)

- Botswana Vaccine Institute (Botswana)

- Brilliant Bio Pharma Ltd. (Indien)

- Tiergesundheit (Indien)

- Vecol S.A. (Colombia)

- Biovet Pvt. Ltd. (India)

- Limor de Colombia (Colombia)

- MEVAC (Ägypten)

- Kenia Veterinary Vaccines Production Institute (Kenya)

- Wuhan Institute of Biological Products Co., Ltd. (China)

- Shanghai Shen Lian Biomedical Corporation (China)

- Shchelkovo Biokombinat (Russland)

- Dollvet (Türkei)

- Enimmune Corp. (Südkorea)

- Nationales Veterinärinstitut (Polen)

- Jinyu Bio-Technologie (China)

Neueste Entwicklungen in Asien-Pazifik FMD Vaccine Market

- Im Juni 2025 startete das Unternehmen einen neuen 3-in-1-Geflügel-Impfstoff, der zum Schutz gegen mehrere große Krankheiten mit einer einzigen Dosis, zur Verbesserung der Effizienz und der Vogelgesundheit im Geflügelsektor entwickelt wurde.

- Im Februar 2025 startete das fortgeschrittene Genomlabor für Impfstoffe. Ceva eröffnete Biogenovac, ein hochmodernes Genomlabor, das sich auf die Entwicklung von Impfstoffen der nächsten Generation konzentrierte und zukünftige Tiergesundheitskrisen verhinderte..

- Im März 2026 kündigte China Animal Husbandry Industry Co., Ltd. Pläne für den Erwerb von Beteiligungen an Pharmafirmen an, darunter eine Kontrolle von 72,73% Beteiligung an der Inner Mongolei Shengxue Dacheng Pharmaceutical, die eine strategische Expansion von der Tiergesundheit in den breiteren Pharmasektor zur Stärkung seines Gesundheitsportfolios markiert.

- Im Februar 2026 die Teilnahme am globalen Impfstoffforum. Indische Immunologie kündigte die Teilnahme am World Vaccine Congress 2026 (Washington) an, um ihre laufende Arbeit in der Entwicklung von tierischen und menschlichen Impfstoffen hervorzuheben.

- Im März 2026 startete Bioaftogen FMD-Impfstoff in Südafrika. Biogénesis Bagó startete seinen Bioaftogen FMD-Impfstoff in Südafrika und sicherte ein Regierungsabkommen, um Millionen von Dosen zur Kontrolle laufender Ausbrüche zu liefern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK ÜBER ASIEN-PAKIFISCHE FMD VACCINE MARKT

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELLEN

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET ANWENDUNGSBEREICH

2.1 VENDOR SHARE ANALYSE

2.11 WIRTSCHAFTSQUELLEN

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PESTELLES ANALYSE

4.2 PORTERS FIVE FORCES ANALYSE

4.3 EPIDEMIOLOGIE FOOT-AND-MOUTH DISEASE (FMD)

4.3.1 FMD INCIDENCE RATE NACH SPEZIAL UND REGIONEN

4.3.1.1 INKIDENZ NACH SPEZIAL UND MORBIDITÄTEN

4.3.1.2 VORSCHRIFTEN UND REGIONALE SEROTYPE VERTEILUNG

4.3.2 VACCINATION COVERAGE RATE

4.4 MORTALIEN UND MORBIDITÄT

4.4.1 VACCINE VERGLEICHUNG UND PROGRAMM

4.4.2 VERWALTUNGSRATEN

4.5 INDUSTRIERECHTE

4.5.1 MICRO und MACRO ECONOMIC FACTORs

4.5.2 PENETRATION UND WACHTPROSPEKT MAPPING

4.5.3 KEY PRICINGSTRATEGIEN

4.5.4 INTERVIEWEN MIT SPEZIALISTEN

4.5.5 ANALYSE UND EMPFEHLUNG

4.6 VERGLEICHUNGSQUADRANT

4.7 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE ASIEN-PAKIFISCHE FMD VACCINE MARKT

4.8 VERTEILUNG VON PROJEKTEN NACH WISSENSCHAFTLICHEN APPROACH UND PHASE ASIEN-PAKIFISCHE FMD VACCINE MARKET

4.9 VERTEILUNG VON PROJEKTEN NACH SPEZIAL UND PHASE ASIEN-PAKIFISCHE FMD VACCINE MARKET

4.1 ASIEN-PAKIFISCHE LINISCHER TRIALMARKT FÜR ASIEN-PAKIFISCHE FMD VACCINE MARKET

4.11 HEALTHCARE TARIFFE IMPACT ANALYSE

4.11.1 ÜBERBLICK

4.11.2 TARIFF STRUKTUREN

4.11.2.1 ASIEN-PAKIFISCHE VS. REGIONAL TARIFF STRUKTUREN

4.11.2.2 VEREINIGTE STAATEN: USDA/APHIS TARIFF POLITIK, ANIMALES GESUNDHEITSPROGRAMM

4.11.2.2.1 EUROPÄISCHE UNION: CROSS-BORDER HANDEL VERORDNUNGEN, SICHERHEITSPOLITIK

4.11.2.2.2 ASIEN-PAKIFIK: EINFUHR- UND AUSFUHR-KONTROLLE ÜBER VETERINÄRE VACCINE

4.11.2.2.3 EMERGING MARKETS: HANDELN IN TARIFF IMPLEMENT

4.11.3 PHARMACEUTICAL (VETERINARY BIOLOGICs)

4.11.3.1 EINFUHRSTOFFE ÜBER VACCINE UND BIOLOGISCHE

4.11.3.2 BESCHÄFTIGUNG ÜBER AFFORDABILITÄT UND ACCESS IN RURALEN VERTRAG

4.11.3.3 VERWALTUNGSVERFAHREN FÜR DEN HERSTELLUNG ANIMALEN GESUNDHEITSPRODUKTEN

4.11.4 IMPACT of HEALTHCARE TARIFFS ÜBER PROVIDER UND FARMERS

4.11.4.1 COST BURDEN ÜBER COMMERCIAL FARMS UND VETERINARIANS

4.11.4.2 EFFEKTE ÜBER VACCINE AFFORDABILITÄT UND HERD COVERAGE

4.11.4.3 TARIFFE UND IMPACT ÜBER EINES HANDELS/VERKEHR

4.11.5 HANDELSBEDINGUNGEN UND ANIMALES GESUNDHEITSZEUGNISSE

4.11.5.1 WTO-Änderungen bei VETERINAR-PRODUKTEN

4.11.5.2 AUSBILDUNG DES HANDELS AUF VACCINE KÖNIGREICHS

4.11.5.3 KOSTENLOSE HANDELSBEDINGUNGEN (FTAS) IN TARIFF REDUCTION

4.11.6 IMPACT DER TARIFFE ÜBER VETERINAR VACCINE COSTEN & ACCESSIBILITY

4.11.7 EINFUHR DER TARIFFE IN DER ANIMALEN GESUNDHEITSSCHUTZ

4.12 MARKEITEN VACCINE ANALYSE

4.12.1 VACCINE BRAND & GENERIC NAME / ANTIGENISCHE STRAIN

4.12.2 INDIKATION

4.12.3 PHARMACOLOGISCHE KLASSE DES VACCINE

4.12.4 PRIMÄRE INDIKATION

4.12.5 MARKTSTATISTIK

4.12.6 VACCINE TYPE (CONVENTIONAL, NEXT-GEN, ETC.)

4.12.7 DOSAGEFORM

4.12.8 VERFÜGBARKEIT

4.12.9 PACKAGTYPE

4.12.10 ROUTE DER VERWALTUNG

4.12.11 ENTWICKLUNG

4.12.12 VACCINE INSIGHT

4.12.13 ÜBERBLICK DER ENTWICKLUNGSTÄTIGKEITEN (APPROVALS, SAFETY, EFFICACY, MARKET EXCLUSIVITY)

4.12.13.1 FORECAST MARKTAUSSCHUSS

4.12.14 GRÜNDUNG DER GRÜNDUNG (BY STRAIN/VALENCY)

4.12.15 THERAPEUTISCHE PORTFOLIO

4.12.16 ENTWICKLUNG DER ENTWICKLUNG

4.13 PATENTANALYSE

4.13.1 PATENTQUALITÄT UND STRENGTH

4.13.2 COUNRY PATENT LANDSCAPE

4.13.3 IP-STRATEGIE UND VERWALTUNG

4.13.4 LIZENZ UND SAMMLUNG

4.14 TOP-ENTITÄTEN BASED ON R&GLANCE FÜR ASIA-PACIFIC FMD VACCINE MARKET

4.15 MARKT ZUGUNSTEN

4.15.1 10-Jahres-MARKT FORECAST

4.15.2 KLINISCHE TRIALHANDELSBEDINGUNGEN

4.15.3 JÄHRLICHE NEUE VACCINE GENEHMIGUNGEN (OIE/REGIONALBEHÖRDEN)

4.15.4 LEADING MANUFACTURERS UND STRATEGISCHE DEALIEN

4.15.5 MAJOR VACCINE UPTAKE

4.15.6 VACCINATIONSPRAXIS

4.15.7 IMPACT DER TECHNOLOGIE UND THERAPIIE

4.16 F & E ANALYSE

4.16.1 VERWALTUNGSANALYSE

4.16.2 VACCINE ENTWICKLUNG LANDSCAPE

4.16.3 IN-DEPTH INSIGHTS ON REGULATORY MILESTONES

4.16.4 THERAPEUTISCHE WÜRDIGUNG

4.16.5 ASSET-BASED COLLABORATIONEN UND PARTNERSCHAFTEN

5 WAR-DRIVEN-DISRUPTION IN VETERINAR-VACCINE KOSTENLOS, GEOGRAPHISCHE FOOTPRINEN, STRUKTURELLE CHANGES, UND ADAPTIVE STRATEGIEN

5.1 WICHTIGSTEN WICHTIGSTEN

5.1.1 DIVERSIFICATION VON ANTIGEN UND ADJUVANT INGREDIENT SUPPLIERS

5.1.2 VERÖFFENTLICHUNG DER REGIONALEN VETERINÄRE VACCINE ENTWICKLUNG DER HUBS

5.1.3 STRATEGISCHE STOCKPILUNG VON EMERGENCY VACCINE BANKS

5.1.4 ENTWICKLUNG DER ALTERNATIVEN KOLDCHAIN LOGISTICS ROUTES

5.1.5 STRATEGISCHE PARTNERSCHAFTEN MIT KONTRAGTEN (CDMOS)

5.1.6 EXPANSION VON VACCINE FILL-FINISH UND PACKAGING CAPACITIES

5.2 ENERGIE- UND ENTWICKLUNG DER PERSONALKOSTEN

5.2.1 RISING ENERGIE KOSTEN IN ANIMALEN GESUNDHEITSZEUGNISSE

5.2.2 VEREINIGTE KOSTEN FÜR BIOLOGISCHE RAW-MATERIALIEN UND KOMPONENTEN

5.2.3 LONG-TERM ENERGIE-PROZESSSTRATEGIE FÜR VETERINAR-FLANZEN

5.2.4 ADOPTION DER ENERGIE-EFFICIENT BIOPHARMA TECHNOLOGIEN

5.2.5 ENTWICKLUNG DER ZWEITERBILDUNG UND KONTAKT

5.2.6 INTEGRATION VON RENEWABLE ENERGIE IN VETERINAR VACCINE PLANZEN

5.3 GEOGRAPHISCHE ENTWICKLUNG

5.3.1 VACCINE PRODUKTION IN POLITISCHEN STABLE REGIONEN

5.3.2 DIVERSIFIKATION DER ASIEN-PAZIFISCHEN VETERINAR-VACCINE-BASES

5.3.3 ANTIGEN ERZEUGNISSE

5.3.4 ERWÄGUNG DER ENTWICKLUNG EINES GESUNDHEITSMARKETS

5.3.5 ESTABLISHMENT OF REGIONAL VETERINARY VACCINE DISTRIBUTION HUBS

5.4 SCENARIO PLANNing & RISK MANAGEMENT

5.4.1 ENTWICKLUNG DER SUPPLY CHAIN CONTINGENCY PLANS FÜR OUTBREAKS

5.4.2 MULTISOURCE-PROZESSSTRATEGE FÜR KEY VACCINE INGREDIENTS

5.4.3 REGIERUNG UND ANIMALER GESUNDHEITSSCHUTZ

5.4.4 CRISIS-RESPONS VACCINE ENTWICKLUNGSNETZ

5.4.5 ENTWICKLUNG DER SUPPLY CHAIN ANALYTICS IN VACCINE VERTEILUNG

5.5 CASH & FINANZENSCHUTZ

5.5.1 STRENGTHEN DER KAPITALERGEBNISSE FÜR DIE ERWÄGUNG DER ERGEBNISSE

5,5.2 DIVERSIFIKATION DER PRODUKTFOLIOS UND REVENUE STREAMS

5,5.3 INVESTITIONEN IN OMESTISCHES VACCINE ENTWICKLUNG INFRASTRUKTUR

5.5.4 GOVERNMENT IN ZIELE FÜR EINES GESUNDHEITSPRODUKTS

5.5.5 VERWALTUNGSVERKEHR MIT REGIERUNGEN UND ORGANISATIONEN

5.6 DATENSCHUTZ

5.6.1 DATENSCHUTZ FRAMEWOREN FÜR ANIMALES GESUNDHEITS- UND MANUFACTUREN

5.6.2 SCHUTZ DER VETERINAREN KLINISCHEN TRIAL UND FIELDDATEN

5.6.3 VERWALTUNGSAUSSCHUSS FÜR VACCINE DATENVERWALTUNG

5.6.4 KI-DRIVEN DURCHSCHUTZ IN DER FORSCHUNG UND KÖRPERTEN

5.6.5 WETTBEWERBSPOLITIK ANIMALEN GESUNDHEITSDATEN VERORDNUNGEN UND GXP STANDARDs

6 REGULATORISCHER RAHMEN FÜR FMD VACCINE

6.1 GENEHMIGUNGSPROZESS FÜR MMD VACCINE

6.1.1 INTERNATIONALE NORMEN UND STANDARDS FÜR MMD VACCINE

6.1.2 BIOSAFETY- UND KONTAINMENT-Änderungen

6.2 GEOGRAPHIES’ EASE DER REGULATORY GENEHMIGUNG

6.3 GENEHMIGUNG DER GENEHMIGUNG FÜR VETERINÄRE VACCINE

6.4 ANFORDERUNGEN UND REGISTRATIONEN

6.5 POST-MARKETINGSURVEILLANCE FÜR VETERINARPRODUKTE

6.6 LEBENSMITTELSCHRIFTEN (GMP) LEITLINIEN FÜR ALS GESUNDHEIT

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 GROWTH IN ASIA-PACIFIC LIVESTOCK POPULATION

7.1.2 RISING PREVALENCE of FMD OUTBREAKS

7.1.3 VACCINATIONSPROGRAMM DER REGIERUNG

7.1.4 INKREISIERUNG DER ANIMALEN GESUNDHEIT UND BIOSICHERHEIT

7.2 ENTWICKLUNG

7.2.1 VERWALTUNGSAUSBILDUNG

7.2.2 VACCINE HESITANCY UND FIELDENGESELLSCHAFTEN

7.3 STELLUNGNAHMEN

7.3.1 INTEGRATION VON DIGITAL VETERINARY SURVEILLANCE SYSTEMEN

7.3.2 RISIKOPTION VON MULTIVALENT UND HIGH-POTENCY VACCINE

7.3.3 BEMERKUNGEN MIT HIGH LIVESTOCK POPULATIONEN

7.4 HANDELN

7.4.1 VIRAL MUTTER UND SEROTYPE VARIABILITÄT

7.4.2 ENTWICKLUNG DER VACCINATION VERORDNUNGEN

8 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH PRODUKTE TYPE

8.1 ÜBERBLICK

8.2 KONVENTIONELLE VACCINE

8.3 NEXT-GENERATION / ADVANCED VACCINE

8.4 SONSTIGE

8.5 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

8.5.1 KONVENTIONELLE VACCINE

8.5.2 NEXT-GENERATION / ADVANCED VACCINE

8.5.3 SONSTIGE

9 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH TYPE

9.1 ÜBERBLICK

9.2 INACTIVATE (KILLED) VACCINE

9.3 LEBENSMITTEL VACCINE

9.4 ASIA-PACIFISCHE KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.4.1 ASIEN-PAKIFIK

EUROPA

NORTH AMERIKA

9.4.4 AUSSCHUSS

9.4.5 MIDDLE EAST UND AFRIKA

9.5 ASIA-PACIFISCHE NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.5.1 RECOMBINANT VECTOR-BASED VACCINE

9.5.2 VIRUS-LIKE PARTICLE (VLP) VACCINES

9.5.3 SUBUNIT VACCINE

9.5.4 SONSTIGE

9.6 ASIA-PACIFISCHE KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.6.1 ASIEN-PAKIFIK

9.6.2 EUROPA

NORTH AMERIKA

.6.4 AUSSCHUSS

9.6.5 MIDDAT UND AFRIKA

9.7 ASIEN-PAKIFISCHE SONSTIGE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.7.1 ASIEN-PAKIFIK

9.7.2 EUROPA

9.7.3 NORTH AMERIKA

9.7.4 SÜDAMERIKA

9.7.5 MIDDLE EAST UND AFRIKA

9.8 ASIA-PACIFIC FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.8.1 MULTIVALENT VACCINE

9.8.2 MONOVALENT VACCINE

9.9 ASIA-PACIFIC MULTIVALENT VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.9.1 ASIEN-PAKIFIK

9.9.2 EUROPA

9.9.3 NORTH AMERIKA

9.9.4 SÜDAMERIKA

9.9.5 MIDDLE EAST UND AFRIKA

9.1 ASIEN-PACIFISCHE MONOVALENT VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.10.1 ASIEN-PAKIFIK

9.10.2 EUROPA

NORTH AMERIKA

9.10.4 SOUTH AMERIKA

9.10.5 MIDDAT UND AFRIKA

10 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY VACCINATION ROUTE

10.1 ÜBERBLICK

10.2 INTRAMUSCULAR

10.3 SUBCUTANEOUS

10.4 SONSTIGE

10.5 ASIA-PACIFISCHE INTRAMUSCULAR IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.5.1 ASIEN-PAKIFIK

10.5.2 EUROPA

10.5.3 NORTH AMERIKA

10.5.4 SOUTH AMERIKA

10.5.5 MIDDLE EAST UND AFRIKA

10.6 ASIEN-PAKIFISCHE SUBCUTANEOUS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 ASIEN-PAKIFIK

10.6.2 EUROPA

10.6.3 NORTH AMERIKA

10.6.4 AUSSCHUSS

10.6.5 MIDDAT UND AFRIKA

10.7 ASIEN-PAKIFISCHE SONSTIGE IN MMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.7.1 ASIEN-PAKIFIK

10.7.2 EUROPA

10.7.3 NORTH AMERIKA

10.7.4 SÜDAMERIKA

10.7.5 MIDDLE EAST UND AFRIKA

11 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY ANIMAL TYPE

11.1 ÜBERBLICK

11.2 BOVINE

11.3 PORCINE

11.4 OVINE

11.5 CAPRINE

11.6 SONSTIGE

11.7 ASIA-PACIFIC BOVINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.7.1 ASIEN-PAKIFIK

11.7.2 EUROPA

11.7.3 NORTH AMERIKA

11.7.4 SÜDAMERIKA

11.7.5 MIDDLE EAST UND AFRIKA

11.8 ASIA-PACIFIC PORCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.8.1 ASIEN-PAKIFIK

11.8.2 EUROPA

11.8.3 NORTH AMERIKA

11.8.4 SÜDAMERIKA

11.8.5 MIDDLE EAST UND AFRIKA

11.9 ASIA-PACIFIC OVINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 ASIEN-PAKIFIK

11.9.2 EUROPA

11.9.3 NORTH AMERIKA

11.9.4 SÜDAMERIKA

11.9.5 MIDDLE EAST UND AFRIKA

11.1 ASIA-PACIFIC CAPRINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.10.1 ASIEN-PAKIFIK

11.10.2 EUROPA

NORTH AMERIKA

11.10.4 AUSSCHUSS

11.10.5 MIDDAT UND AFRIKA

11.11 ASIEN-PAKIFISCHE SONDERE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.11.1 ASIEN-PAKIFIK

11.11.2 EUROPA

11.11.3 NORTH AMERIKA

11.11.4 SOUTH AMERIKA

11.11.5 MIDDAT UND AFRIKA

12 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH FORMULIERUNG TYPE

12.1 ÜBERBLICK

12.2 LIQUID VACCINE

12.3 LYOPHILIZED (FREEZE-DRIED) VACCINE

12.4 SONSTIGE

12.5 ASIA-PACIFIC LIQUID VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.5.1 ASIEN-PAKIFIK

12.5.2 EUROPA

12.5.3 NORTH AMERIKA

12.5.4 SOUTH AMERIKA

12.5.5 MIDDLE EAST UND AFRIKA

12.6 ASIEN-PAKIFIZIERTE (FREEZE-DRIED) VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.6.1 ASIEN-PAKIFIK

12.6.2 EUROPA

NORTH AMERIKA

12.6.4 AUSSCHUSS

12.6.5 MIDDAT UND AFRIKA

12.7 ASIEN-PAKIFISCHE SONSTIGE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 ASIEN-PAKIFIK

12.7.2 EUROPA

12.7.3 NORTH AMERIKA

12.7.4 SÜDAMERIKA

12.7.5 MIDDLE EAST UND AFRIKA

13 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH ANWENDUNG

13.1 ÜBERBLICK

13.2 ROUTINE PROPHYLACTISCHE VACCINIERUNG

13.3 EMERGENCY VACCINATION (OUTBREAK CONTROL)

13.4 SONSTIGE

13.5 ASIEN-PAKIFISCHER ROUTINE PROPHYLACTISCHE VACCINATION IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.5.1 ASIEN-PAKIFIK

13.5.2 EUROPA

13.5.3 NORTH AMERIKA

13.5.4 ANMERIKA

13.5.5 MIDDLE EAST UND AFRIKA

13.6 ASIEN-PAKIFISCHE EMERGENCY VACCINATION (OUTBREAK CONTROL) IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.6.1 ASIEN-PAKIF

13.6.2 EUROPA

13.6.3 NORTH AMERIKA

13.6.4 AUSSCHUSS

13.6.5 MIDDAT UND AFRIKA

13.7 ASIEN-PAKIFISCHE SONSTIGE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

13.7.1 ASIEN-PAKIFIK

13.7.2 EUROPA

13.7.3 NORTH AMERIKA

13.7.4 SÜDAMERIKA

13.7.5 MIDDLE EAST UND AFRIKA

14 ASIA-PACIFIC FMD VACCINE MARKET, BY END USER

14.1 ÜBERBLICK

14.2 COMMERCIAL LIVESTOCK FARMS

14.3 VETERINARY HOSPITAS

14.4 VETERINARY CARE CENTEN

14.5 VACCINIERUNGSZENTREN

14.6 SONSTIGE

14.7 ASIEN-PAKIFISCHE COMMERCIAL LIVESTOCK FARMs in FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.7.1 ASIEN-PAKIFIK

14.7.2 EUROPA

14.7.3 NORTH AMERIKA

14.7.4 SÜDAMERIKA

14.7.5 MIDDLE EAST UND AFRIKA

14.8 ASIEN-PAKIFIZIERTE HOSPITALS IN MMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.8.1 ASIEN-PAKIFIK

14.8.2 EUROPA

14.8.3 NORTH AMERIKA

14.8.4 SÜDAMERIKA

14.8.5 MIDDLE EAST UND AFRIKA

14.9 ASIEN-PAKIFIZIERTER CARE-ZENTRÄNGE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.9.1 ASIEN-PAKIFIK

14.9.2 EUROPA

14.9.3 NORTH AMERIKA

14.9.4 SÜDAMERIKA

14.9.5 MIDDLE EAST UND AFRIKA

14.1 ASIA-PACIFISCHE VACCINATION CENTRES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.10.1 ASIEN-PAKIFIK

14.10.2 EUROPA

14.10.3 NORTH AMERIKA

14.10.4 AUSSCHUSS

14.10.5 MIDDAT UND AFRIKA

14.11 ASIEN-PAKIFISCHE SONDERE IN MMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

14.11.1 ASIEN-PAKIFIK

14.11.2 EUROPA

14.11.3 NORTH AMERIKA

14.11.4 SÜD AMERIKA

14.11.5 MIDDAT UND AFRIKA

15 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH VERTEILUNG CHANNEL

15.1 ÜBERBLICK

15.2 DIRECT SALES (GOVERNMENT PROCUREMENT & TENDER SUPPLY)

15.3 RETAIL SALES

15.4 SONSTIGE

15.5 ASIEN-PAKIFISCHE RICHTLINIE (GOVERNMENT PROCUREMENT & TENDER SUPPLY) IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.5.1 ASIEN-PAKIFIK

15.5.2 EUROPA

15.5.3 NORTH AMERIKA

15.5.4 SOUTH AMERIKA

15.5.5 MIDDLE EAST UND AFRIKA

15.6 ASIEN-PAKIFISCHER RETAILS IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

15.6.1 HOSPITAL PHARMACY

15.6.2 RETAIL PHARMACY

15.6.3 ONLINE PHARMACY

15.7 ASIEN-PAKIFISCHE RETAIL SALES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.7.1 ASIEN-PAKIFIK

15.7.2 EUROPA

15.7.3 NORTH AMERIKA

15.7.4 SÜDAMERIKA

15.7.5 MIDDLE EAST UND AFRIKA

15.8 ASIEN-PAKIFISCHE SONDERE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

15.8.1 ASIEN-PAKIFIK

15.8.2 EUROPA

15.8.3 NORTH AMERIKA

15.8.4 SÜDAMERIKA

15.8.5 MIDDLE EAST UND AFRIKA

16 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH REGION

16.1 ASIEN

16.1.1 INDIEN

16.1.2 CHINA

16.1.3 INDONESIEN

16.1.4 THAILAND

16.1.5 MALAYSIEN

16.1.6 SOUTH KOREA

16.1.7 TAIWAN

16.1.8 HONG KONG

16.1.9 REST OF APAC

17 ASIA-PACIFIC FMD VACCINE MARKET: COMPANY LANDSCAPE

17.1 WETTBEWERBSANALYSE: GLOBAL

18 SCHLUSSANTRÄGE

19 VERGLEICHEN

19.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

19.1.1 WETTBEWERBSPOLITIK

19.1.2 WETTBEWERBSPOLITIK

19.1.3 WETTBEWERBSPOLITIK

19.1.4 ENTWICKLUNG

19.2 CEVA ANTÉ ANIMALE

19.2.1 WETTBEWERBSPOLITIK

19.2.2 WETTBEWERBSANALYSE

19.2.3 WETTBEWERBSPOLITIK

19.2.4 ENTWICKLUNG

19.3 CHINA ANIMAL HUSBANDRY INDUSTRY CO., LTD.

19.3.1 WETTBEWERBSPOLITIK

19.3.2 REVENTIONSANALYSE

19.3.3 WETTBEWERBSANLAGEN

19.3.4 WICHTIGSTEN WAREN

19.3.5 VERÖFFENTLICHUNGEN

19.4 INDIAN IMMUNOLOGICALS LTD.

19.4.1 WETTBEWERBSPOLITIK

19.4.2 WETTBEWERBSRECHT

19.4.3 WICHTIGSTEN WAREN

ENTWICKLUNG DES GERICHTSHOFES

19.5 BIOGÉNESIS BAGÓ

19.5.1 WETTBEWERBSPOLITIK

19.5.2 WETTBEWERBSPOLITIK

19.5.3 ERZEUGNISSE

ENTWICKLUNG

19.6 BIOVET PRIVATE LTD

19.6.1 VERGLEICHEN SNAPSHOT

19.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

19.7 BRILLIANT BIO PHARMA

19.7.1 COMPANY SNAPSHOT

19.7.2 ERZEUGNISSE

19.7.3 RECENT ENTWICKLUNG

19.8 DOLLVET

19.8.1 VERGLEICH SNAPSHOT

19.8.2 ERZEUGNISSE

ENTWICKLUNG

19.9 ENIMMUNE CORP.

19.9.1 GESELLSCHAFTSSCHUTZ

19.9.2 ANALYSE

19.9.3 PRODUKTPORTFOLIO

ENTWICKLUNG DES GERICHTSHOFES

19.1 JINYU BIOTECHNOLOGY CO., LTD.

19.10.1 WETTBEWERBSPOLITIK

19.10.2 ANALYSE

19.10.3 ERZEUGNISSE

ENTWICKLUNG 19.10.4

19.11 KENYA VETERINARY VACCINE PRODUKTION INSTITUTE

19.11.1 COMPANY SNAPSHOT

19.11.2 ERZEUGNISSE

19.11.3 RECENT DEVELOPTION

19.12 LIMOR DE COLOMBIA SAS

19.12.1 WETTBEWERBSPOLITIK

19.12.2 ERZEUGNISSE

19.12.3 VERÖFFENTLICHUNG

19.13 MEVAC FÜR VACCINE

19.13.1 WETTBEWERBSPOLITIK

19.13.2 PRODUKTPORTFOLI

19.13.3 ENTWICKLUNG

19.14 NATIONALE VETERINÄRE INSTITUTE

19.14.1 COMPANY SNAPSHOT

19.14.2 ERZEUGNISSE

ENTWICKLUNG

19.15 SHCHELKOVO BIOCOMBINAT

19.15.1 COMPANY SNAPSHOT

19.15.2 ERZEUGNISSE

19.15.3 RECENT ENTWICKLUNG

19.16 SHANGHAI SHEN LIAN BIOMEDICAL CORPORATION

19.16.1 GESUNDHEITSSCHUTZ

19.16.2 REVENUE ANALYSE

19.16.3 ERZEUGNISSE

19.16.4 RECENT ENTWICKLUNG

19.17 VETAL S.A.

19.17.1 COMPANY SNAPSHOT

19.17.2 ERZEUGNISSE

19.17.3 ENTWICKLUNG

19.18 VECOL

19.18.1 VEREINIGTES SNAPSHOT

19.18.2 ERZEUGNISSE

19.18.3 RECENT ENTWICKLUNG

19.19 WUHAN INSTITUTE BIOLOGISCHE ERZEUGNISSE CO., LTD.

19.19.1 GESUNDHEITSSCHUTZ

19.19.2 ERZEUGNISSE

19.19.3 RECENT ENTWICKLUNG

19.2 ZOETIS SERVICES LLC

19.20.1 COMPANY SNAPSHOT

19.20.2 REVENTIONSANALYSE

19.20.3 ERZEUGNISSE

ENTWICKLUNG

20 QUESTIONNAIRE

21 BERICHTE

Tabellenverzeichnis

TABELLE 1 ASIEN-PAKIFISCHE FMD VACCINE PRICKTUR

TABELLE 2 MASSNAHMEN NACH REGIONEN

TABELLE 3 WIRTSCHAFTLICHE ENTWICKLUNG DER MASSNAHMEN

TABELLE 4 ENTWICKLUNGSMASSNAHMEN

TABELLE 5 FMD INCIDENCE, MORBIDITY, UND EPIDEMIOLOGISCHE RATES

TABELLE 6 MASSNAHMEN NACH REGIONEN

TABELLE 7 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE ASIEN-PAKIFISCHE FMD VACCINE MARKT

TABELLE 8 VERTEILUNG VON PROJEKTEN NACH WISSENSCHAFTLICHEN GENEHMIGT UND PHASE ASIEN-PAKIFISCHE FMD VACCINE MARKET

TABELLE 9 VERTEILUNG VON PROJEKTEN NACH SPEZIAL UND PHASE ASIEN-PAKIFISCHE FMD VACCINE MARKT

TABELLE 10 ASIEN-PAKIFISCHE LINISCHER TRIALMARKT FÜR ASIEN-PAKIFISCHE FMD VACCINE MARKET

TABELLE 11 DOSAGE-FORM-KARAKTERISTIK VON MMD-VACCINES

TABELLE 12 DOSAGE VERFÜGBARKEIT VON MARKETED FMD VACCINES

TABELLE 13 THERAPEUTISCHE PORTFOLIO DIVERSIFIKATION IN MDVACCINE

TABELLE 14 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY VACCINE TYPE, 2025

TABELLE 15 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 16 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 17 ASIEN-PAKIFISCHE KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, NACH TYPE, 2025

TABELLE 18 ASIEN-PAKIFISCHE KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 19 ASIEN-PAKIFISCHE NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 20 ASIEN-PAKIFISCHE KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 21 ASIEN-PAKIFISCHE SONDERE IN MMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 22 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 23 ASIA-PACIFISCHE MULTIVALENT VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 24 ASIEN-PACIFISCHE MONOVALENT VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 25 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 26 ASIEN-PAKIFISCHE INTRAMUSCULAR IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 27 ASIEN-PAKIFISCHE SUBCUTANEOUS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 28 ASIEN-PAKIFISCHE SONDERE IN MMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 29 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 ASIEN-PAKIFISCHES BOVINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 ASIEN-PAKIFISCHES PORCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 32 ASIEN-PAKIFISCHE OVIN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 33 ASIEN-PAKIFISCHER KAPITAL IN VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 34 ASIEN-PAKIFISCHE SONDERE IN MMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 35 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 36 ASIEN-PAKIFISCHE LIQUID VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 37 ASIEN-PAKIFISCHE LYOPHILFE (FREEZE-DRIED) VACCINE IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 38 ASIEN-PAKIFISCHE SONDERE IN MMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 39 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH ANWENDUNG, 2025

TABELLE 40 ASIEN-PAKIFISCHE ROUTINE PROPHYLACTISCHE VACCINATION IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 41 ASIEN-PAKIFISCHE EMERGENKY VACCINATION (OUTBREAK CONTROL) IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 42 ASIEN-PAKIFISCHE SONDERE IN MMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY END USER, 2025

TABELLE 44 ASIEN-PAKIFISCHE LANDWIRTSCHAFTLICHE LIVESTOCK-FARMS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 45 ASIEN-PAKIFIZIERTE HOSPITALS IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 46 ASIEN-PAKIFIZIERTER CARE-ZENTRÄNGE IN VACCINE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 47 ASIEN-PAZIFISCHE VACZINATIONSZENTREN IM VACCINE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 48 ASIEN-PAKIFISCHE SONDERE IN MMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 49 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2025

TABELLE 50 ASIEN-PAKIFISCHE RICHTLINIE (GOVERNMENT PROCUREMENT & TENDER SUPPLY) IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 51 ASIEN-PAKIFISCHE RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 52 ASIEN-PAKIFISCHE RETAIL SALES IN FMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 53 ASIEN-PAKIFISCHE SONDERE IN MMD VACCINE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 54 ASIA-PACIFISCHE FMD VACCINE MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 55 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 56 ASIEN-PAKIFIK

TABELLE 57 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 ASIA-PACIFISCHE FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 59 ASIA-PACIFISCHE FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 60 ASIEN-PAKIFISCHE KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 ASIEN-PAKIFISCHE NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 62 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 63 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 64 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 67 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 68 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BYDISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 69 ASIEN-PAKIFISCHE RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 70 INDIEN

TABELLE 71 INDIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 72 INDIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 73 INDIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 74 INDIA KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 INDIA NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 76 INDIA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 77 INDIA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 78 INDIA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 INDIA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 80 INDIA FMD VACCINE MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 81 INDIA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 82 INDIA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 83 INDIA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

Tabelle 84 CHINA

TABELLE 85 CHINA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 86 CHINA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 87 CHINA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 88 CHINA KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 89 CHINA NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 90 CHINA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 CHINA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 92 CHINA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 93 CHINA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 CHINA FMD VACCINE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 95 CHINA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 96 CHINA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 97 CHINA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 98 INDONESIEN

TABELLE 99 INDONESIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 100 INDONESIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 101 INDONESIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 102 INDONESIA KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 103 INDONESIA NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 INDONESIA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 INDONESIA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 106 INDONESIA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 107 INDONESIA FMD VACCINE MARKET, NACH FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 108 INDONESIA FMD VACCINE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 109 INDONESIA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 110 INDONESIA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 111 INDONESIA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 112 THAILAND

TABELLE 113 THAILAND FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 THAILAND FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 115 THAILAND FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 116 THAILAND KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 117 THAILAND NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 118 THAILAND FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 THAILAND FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 120 THAILAND FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 121 THAILAND FMD VACCINE MARKET, NACH FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 122 THAILAND FMD VACCINE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 123 THAILAND FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 124 THAILAND FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 125 THAILAND RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 MALAYSIEN

TABELLE 127 MALAYSIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 MALAYSIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 129 MALAYSIA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 130 MALAYSIA KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 131 MALAYSIA NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 132 MALAYSIA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 133 MALAYSIA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 134 MALAYSIA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 135 MALAYSIA FMD VACCINE MARKET, BY FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 136 MALAYSIA FMD VACCINE MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 137 MALAYSIA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 138 MALAYSIA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 139 MALAYSIA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 140 SOUTH KOREA

TABELLE 141 SOUTH KOREA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 142 SOUTH KOREA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 143 SOUTH KOREA FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 144 SOUTH KOREA KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 145 SOUTH KOREA NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 146 SOUTH KOREA FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 147 SOUTH KOREA FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 148 SOUTH KOREA FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 149 SOUTH KOREA FMD VACCINE MARKET, NACH FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 150 SOUTH KOREA FMD VACCINE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 151 SOUTH KOREA FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 152 SOUTH KOREA FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 153 SOUTH KOREA RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TAIWAN

TABELLE 155 TAIWAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 TAIWAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 157 TAIWAN FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 158 TAIWAN KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 159 TAIWAN NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 160 TAIWAN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 161 TAIWAN FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 162 TAIWAN FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 163 TAIWAN FMD VACCINE MARKET, NACH FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 164 TAIWAN FMD VACCINE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 165 TAIWAN FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 166 TAIWAN FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 167 TAIWAN RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 168 HONG KONG

TABELLE 169 HONG KONG FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 170 HONG KONG FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 171 HONG KONG FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 172 HONG KONG CONVENTIONAL VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 173 HONG KONG NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 174 HONG KONG FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 175 HONG KONG FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 176 HONG KONG FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 177 HONG KONG FMD VACCINE MARKET, NACH FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 HONG KONG FMD VACCINE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 179 HONG KONG FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 180 HONG KONG FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 181 HONG KONG RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 182 REST DER APAC

TABELLE 183 REST VON APAC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 184 REST VON APAC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (THOUSAND UNITS)

TABELLE 185 REST VON APAC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2033 (USD PER UNIT)

TABELLE 186 REST OF APAC KONVENTIONELLE VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 187 REST OF APAC NEXT-GENERATION / ADVANCED VACCINE IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 188 REST VON APAC FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 189 REST OF APAC FMD VACCINE MARKET, BY VACCINATION ROUTE, 2018-2033 (USD THOUSAND)

TABELLE 190 REST OF APAC FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 191 REST VON APAC FMD VACCINE MARKET, NACH FORMULATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 192 REST VON APAC FMD VACCINE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 193 REST VON APAC FMD VACCINE MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 194 REST OF APAC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 195 REST OF APAC RETAIL SALES IN FMD VACCINE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Abbildung 1 ASIEN-PAKIFISCHE FMD VACCINE MARKET: SEGIERUNG

Abbildung 2 ASIEN-PAKIFISCHE FMD VACCINE MARKET: DATEN TRIANGULATION

Abbildung 3 ASIEN-PAKIFISCHE FMD VACCINE MARKET: DROC ANALYSIS

Abbildung 4 ASIEN-PAKIFISCHE FMD VACCINE MARKET: ASIEN-PACIFISCHE VS REGIONAL ANALYSE

Abbildung 5 ASIEN-PAKIFISCHE FMD VACCINE MARKET: GESUNDHEITSFORSCHUNGSANALYSE

Abbildung 6 ASIEN-PAKIFISCHE FMD VACCINE MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 7 ASIEN-PAKIFISCHE FMD VACCINE MARKET: DBMR MARKET POSITION GRID

Abbildung 8 ASIEN-PAKIFISCHE FMD VACCINE MARKET: MARKET ANWENDUNGSKÜRZUNG

Abbildung 9 ASIEN-PAKIFISCHE FMD VACCINE MARKET : VENDOR SHARE ANALYSE

Fig. 10 ZUSAMMENFASSUNG

Abbildung 11 ASIEN-PAKIFISCHE FMD VACCINE MARKET: REGIERUNG

Abbildung 12 STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 13 RISING PREVALENCE OF FOOT-AND-MOUTH DISEASE UND INCREASING GOVERNMENT-LED MASS VACCINATION PROGRAMME, die auf die ASIA-PACIFIC FMD VACCINE MARKET in THE FORECAST PERIOD von 2026 bis 2033 ausgeweitet wurden

Abbildung 14 KONVENTIONELLE VACCINES GEMÄSS RECHTSSACHEN FÜR DIE LARGESTÄT DES ASIEN-PAKIFISCHEN FMD VACCINE MARKET IN 2026 & 2033

Abbildung 15 STANDARD DOSING SCHEDULE FMD VACCINE

Abbildung 16 TOP-ENTITÄTEN, die auf FuE-GLANCE für ASIA-PACIFIC FMD VACCINE MARKET

Abbildung 17 DROC ANALYSE

Abbildung 18 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH VACCINE TYPE

Abbildung 19 ASIA-PACIFISCHE FMD VACCINE MARKET, BY VACCINE TYPE, 2025

Abbildung 20 ASIA-PACIFIC FMD VACCINE MARKET, BY VACCINE TYPE, 2018-2032

Abbildung 21 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH VACCINE TYPE

Abbildung 22 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH TYPE, 2025

Figur 23 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH TYPE

Figur 24 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH TYPE, 2018-2032

Abbildung 25 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH TYPE

Abbildung 26 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH VACCINATION ROUTE, 2025

Abbildung 27 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH VACCINATION ROUTE

Abbildung 28 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH VACCINATION ROUTE, 2018-2032

Abbildung 29 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH VACCINATION ROUTE

Abbildung 30 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY ANIMAL TYPE, 2025

Abbildung 31 ASIA-PACIFISCHE FMD VACCINE MARKET, NACH ANIMAL TYPE

Abbildung 32 ASIA-PACIFISCHE FMD VACCINE MARKET, BY ANIMAL TYPE, 2018-2032

Abbildung 33 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH ANIMAL TYPE

Abbildung 34 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH FORMULATION TYPE, 2025

Abbildung 35 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH FORMULIERUNG TYPE

Abbildung 36 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH FORMULATION TYPE, 2018-2032

Abbildung 37 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH FORMULIERUNG TYPE

Abbildung 38 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH ANWENDUNG, 2025

Abbildung 39 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH ANWENDUNG

Abbildung 40 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH ANWENDUNG, 2018-2032

Abbildung 41 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH ANWENDUNG

Abbildung 42 ASIA-PACIFIC FMD VACCINE MARKET, BY END USER, 2025

Abbildung 43 ASIEN-PAKIFISCHE FMD VACCINE MARKET, NACH END USER

Abbildung 44 ASIA-PACIFIC FMD VACCINE MARKET, BY END USER, 2018-2032

Abbildung 45 ASIA-PACIFISCHE FMD VACCINE MARKET, NACH END USER

Abbildung 46 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2025

Figur 47 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

Abbildung 48 ASIA-PACIFIC FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL, 2018-2032

Abbildung 49 ASIEN-PAKIFISCHE FMD VACCINE MARKET, BY DISTRIBUTION CHANNEL

Abbildung 50 ASIA-PACIFIC FMD VACCINE MARKET SNAPSHOTS

Abbildung 51 ASIA-PACIFISCHE FMD VACCINE MARKET: VERGLEICHUNG SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.