Asia Pacific Healthcare 3d Printing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

236.70 Million

USD

377.26 Million

2024

2032

USD

236.70 Million

USD

377.26 Million

2024

2032

| 2025 –2032 | |

| USD 236.70 Million | |

| USD 377.26 Million | |

| % | |

|

Markt für 3D-Druck im Gesundheitswesen im asiatisch-pazifischen Raum, nach Modalität (Standalone, Integriert), Komponenten (Material, Hardware, Software, Dienstleistungen), Technologie (Bioprinting, Droplet Deposition/Extrusion-basierte Technologien, Photopolymerisation, Laserstrahlschmelzen, Elektronenstrahlschmelzen (EBM), 3DP/Adhäsionsbindung/Binder Jetting, Sonstige), Anwendung (Medizin, Chirurgie, Pharmazie, Sonstige), medizinisches Fachgebiet (Orthopädie, Zahnmedizin, Herz-Kreislauf, Kraniomaxillofaziale Medizin (CMF), Neurochirurgie, Onkologie, Sonstige), Endbenutzer (Medizinische und chirurgische Zentren, Forschungszentren und akademische Einrichtungen, Pharma- und Biotechnologieunternehmen, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für 3D-Druck im Gesundheitswesen

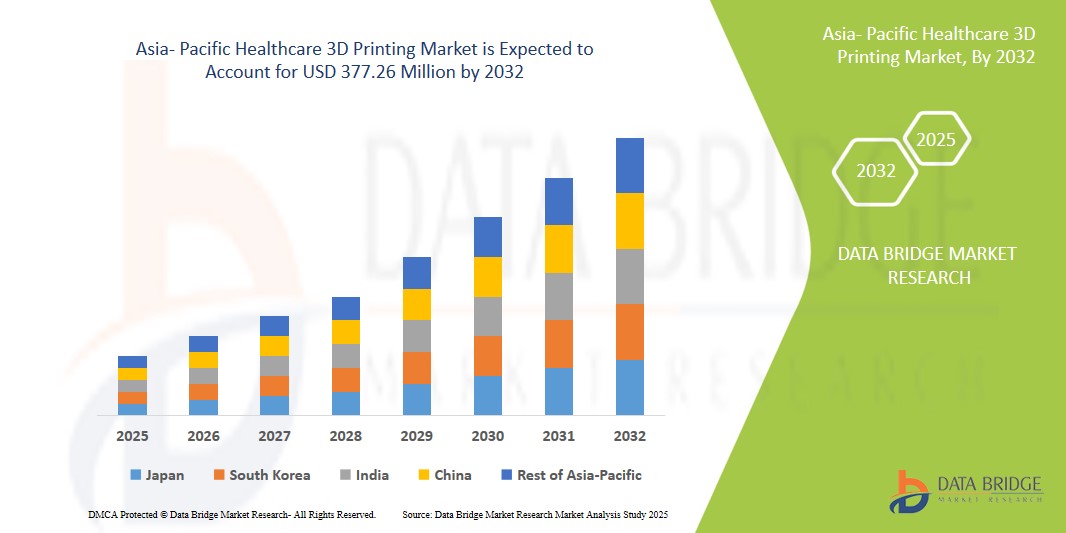

- Der Markt für 3D-Druck im Gesundheitswesen im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 236,7 Millionen US-Dollar geschätzt und soll bis 2032 377,26 Millionen US-Dollar erreichen , bei einer CAGR von 6,0 % im Prognosezeitraum.

- Zu den treibenden Kräften des 3D-Druckmarkts im Gesundheitswesen im asiatisch-pazifischen Raum zählen die steigende Nachfrage nach personalisierten medizinischen Lösungen, schnelle Fortschritte bei der 3D-Drucktechnologie und die zunehmende Anwendung des 3D-Drucks in Bereichen wie Prothetik, Implantate, Operationsplanung und Tissue Engineering zur Verbesserung patientenspezifischer Ergebnisse.

Marktanalyse für 3D-Druck im Gesundheitswesen

- 3D-Druck im Gesundheitswesen spielt eine entscheidende Rolle bei der Herstellung personalisierter Implantate, Prothesen und chirurgischer Führungen und bietet hohe Präzision und individuelle Anpassung. Diese Technologien ermöglichen maßgeschneiderte Behandlungen in verschiedenen medizinischen Bereichen wie Orthopädie, Zahnmedizin und Augenheilkunde und verbessern die Effektivität von Operationen und die postoperative Genesung deutlich.

- Die Nachfrage nach 3D-Druck im Gesundheitswesen wird vor allem durch den Bedarf an personalisierten und kostengünstigen medizinischen Lösungen getrieben. Fortschritte in der 3D-Drucktechnologie ermöglichen die Herstellung maßgeschneiderter Implantate, wodurch Operationszeiten verkürzt und die Behandlungsergebnisse verbessert werden. Die steigende Nachfrage nach patientenindividuellen Behandlungen treibt das Marktwachstum weiter voran.

- China wird voraussichtlich den Markt für 3D-Druck im Gesundheitswesen dominieren. Grund dafür sind seine fortschrittliche Gesundheitsinfrastruktur, die schnelle Einführung medizinischer Technologien und die starke Präsenz führender Gesundheitseinrichtungen. Der zunehmende Fokus auf personalisierte Medizin und maßgeschneiderte Medizinprodukte stärkt die Position des Landes als wichtiger Marktteilnehmer weiter.

- Das Standalone-Segment wird voraussichtlich mit einem Marktanteil von 56,22 % den Markt dominieren, da es sich durch Komfort, Kosteneffizienz und einfache Handhabung bei verschiedenen medizinischen Verfahren auszeichnet. Diese Geräte benötigen keine zusätzlichen unterstützenden Systeme und sind daher die bevorzugte Wahl für Ärzte, die Wert auf einfache und effiziente Behandlungen legen. Die zunehmende Verbreitung von Standalone-Geräten wird zudem durch technologische Fortschritte vorangetrieben, die ihre Leistung und Zuverlässigkeit verbessern, sowie durch die zunehmende Gesundheitsinfrastruktur und das steigende Behandlungsvolumen in verschiedenen Regionen. Die Möglichkeit, Standalone-Geräte ohne komplexe Ausrüstung in bestehende Behandlungsprotokolle zu integrieren, fördert zudem ihre breite Akzeptanz und das Marktwachstum.

Berichtsumfang und Marktsegmentierung für 3D-Druck im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke im 3D-Druck im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends im 3D-Druck im Gesundheitswesen

„Steigende Nachfrage nach personalisierten Gesundheitslösungen“

- 3D-Druck ermöglicht die Herstellung individueller medizinischer Geräte wie Prothesen und Implantate, die auf die individuellen Bedürfnisse des Patienten zugeschnitten sind. Dieser personalisierte Ansatz erhöht die Präzision und verbessert die Operationsergebnisse sowie die allgemeine Behandlungseffektivität.

- Personalisierte Gesundheitslösungen, die durch 3D-Druck möglich werden, tragen dazu bei, Komplikationen und Risiken nach Operationen zu reduzieren. Durch die Entwicklung patientenspezifischer Geräte sorgt die Technologie für bessere Passform und Funktion, was zu einer schnelleren Genesung und höheren Zufriedenheit führt.

- Beispielsweise ist die steigende Nachfrage nach personalisierten Gesundheitslösungen ein wichtiger Treiber für den 3D-Druckmarkt im Gesundheitswesen. Die 3D-Drucktechnologie ermöglicht die Herstellung patientenspezifischer medizinischer Geräte wie Implantate und Prothesen und sorgt so für bessere Behandlungsergebnisse. Diese individuelle Anpassung verbessert die chirurgische Präzision, reduziert Risiken, beschleunigt die Genesung und erhöht die allgemeine Patientenzufriedenheit.

- Die wachsende Nachfrage nach personalisierten Gesundheitslösungen beschleunigt die Einführung des 3D-Drucks, da dieser maßgeschneiderte medizinische Geräte bietet, die die Behandlungsgenauigkeit verbessern, Risiken minimieren und die allgemeine Patientenzufriedenheit steigern.

Marktdynamik für 3D-Druck im Gesundheitswesen

Treiber

„Steigende Prävalenz chronischer Krankheiten und alternde Bevölkerung“

- Die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung sind wichtige Treiber des 3D-Druckmarktes im Gesundheitswesen.

- Der 3D-Druck ermöglicht die Herstellung personalisierter medizinischer Geräte wie Prothesen und Implantate, die auf die besonderen Bedürfnisse älterer Patienten oder Menschen mit chronischen Erkrankungen zugeschnitten sind und deren Lebensqualität verbessern.

- So hat beispielsweise die steigende Zahl älterer Patienten, die Gelenkersatz und orthopädische Versorgung benötigen, zu einer höheren Nachfrage nach 3D-gedruckten, patientenspezifischen Implantaten geführt. Diese maßgeschneiderten Lösungen bieten eine bessere anatomische Passform, verkürzen die Operationszeit und beschleunigen die Genesung. Damit ist der 3D-Druck ein unverzichtbares Instrument zur effektiven Behandlung altersbedingter und chronischer Erkrankungen.

- Angesichts der Alterung der Bevölkerung im asiatisch-pazifischen Raum und der zunehmenden Verbreitung chronischer Krankheiten spielt der 3D-Druck eine entscheidende Rolle bei der Entwicklung maßgeschneiderter Gesundheitslösungen.

- Maßgeschneiderte Geräte wie Implantate und Prothesen verbessern nicht nur die Behandlungsergebnisse, sondern tragen auch zu einer höheren Patientenzufriedenheit und kürzeren Genesungszeiten bei.

Gelegenheit

„Steigende Investitionen für Gesundheitseinrichtungen“

- Wachsende Investitionen in Gesundheitseinrichtungen fördern die Einführung fortschrittlicher Technologien wie dem 3D-Druck.

- Diese Investitionen ermöglichen die Integration personalisierter medizinischer Geräte, verbessern die Wirksamkeit von Behandlungen und die Patientenversorgung durch Präzision und individuelle Anpassung, insbesondere bei Operationen, die Implantate oder Prothesen erfordern.

- So haben beispielsweise mehrere Krankenhäuser im asiatisch-pazifischen Raum mit staatlicher und privater Unterstützung eigene 3D-Drucklabore eingerichtet. Diese Einrichtungen produzieren patientenspezifische Implantate und Operationsmodelle, verbessern die präoperative Planung, verkürzen die Operationsdauer und verbessern die Behandlungsergebnisse. Dies zeigt, wie Infrastrukturfinanzierung die Einführung des 3D-Drucks im Gesundheitswesen beschleunigt.

- Das zunehmende finanzielle Engagement von Gesundheitseinrichtungen treibt die Einführung innovativer Technologien wie dem 3D-Druck voran.

- Diese Investitionen ermöglichen die Herstellung patientenspezifischer Geräte, verbessern die Operationsergebnisse, verkürzen die Genesungszeiten und steigern letztlich die Qualität der Versorgung in allen Gesundheitseinrichtungen, wodurch die Behandlung zugänglicher und präziser wird.

Einschränkung/Herausforderung

„Hohe Kosten für Ausrüstung und Materialien“

- Die hohen Kosten für 3D-Druckgeräte und -materialien stellen eine Herausforderung für eine breite Einführung im Gesundheitswesen dar.

- Dennoch ist zu erwarten, dass diese Kosten durch technologische Fortschritte und Massenproduktion sinken werden, wodurch der 3D-Druck leichter zugänglich wird und die Herstellung maßgeschneiderter medizinischer Geräte zur verbesserten Patientenversorgung gefördert wird.

- Beispielsweise sind die Anfangsinvestitionen für medizinische 3D-Drucker und biokompatible Materialien nach wie vor hoch, was den Einsatz auf große Krankenhäuser und Forschungszentren beschränkt. Dennoch laufen Kooperationen zwischen Herstellern und Gesundheitsdienstleistern, um kostengünstige Lösungen zu entwickeln. Ziel ist es, den Zugang zu erleichtern und die 3D-Druckkapazitäten in mittelgroßen und ländlichen Gesundheitseinrichtungen zu erweitern.

- Zwar stellen die hohen Kosten für die Ausrüstung und Materialien zum 3D-Druck weiterhin ein Hindernis dar, doch werden laufende technologische Innovationen und sinkende Kosten wahrscheinlich zu einer besseren Zugänglichkeit führen.

- Da der 3D-Druck immer erschwinglicher wird, können Gesundheitsdienstleister individuellere und präzisere medizinische Lösungen anbieten und so die Behandlungsergebnisse und die Zufriedenheit der Patienten verbessern.

Marktumfang für 3D-Druck im Gesundheitswesen

Der Markt ist nach Modalität, Komponenten, Technologie, Anwendung, medizinischem Fachgebiet und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Modalität

|

|

|

Komponenten |

|

|

Technologie |

|

|

Anwendung |

|

|

Medizinische Fachrichtung |

|

|

Endbenutzer |

|

Im Jahr 2025 wird der Standalone voraussichtlich den Markt mit dem größten Anteil im Anwendungssegment dominieren

Das Standalone-Segment wird voraussichtlich den Markt für 3D-Druck im Gesundheitswesen mit einem Marktanteil von 56,22 % im Jahr 2025 dominieren. Grund dafür sind seine Kosteneffizienz, Vielseitigkeit und Benutzerfreundlichkeit. Standalone-Drucker bieten hohe Präzision für maßgeschneiderte medizinische Geräte, Prothesen und Implantate und tragen so zu einer steigenden Nachfrage im Gesundheitswesen bei.

Es wird erwartet, dass die integrierten Systeme im Prognosezeitraum den größten Anteil am Technologiemarkt ausmachen werden

Im Jahr 2025 wird das integrierte Segment voraussichtlich mit einem Marktanteil von 51,31 % den Markt dominieren. Dies ist auf die Fähigkeit zurückzuführen, fortschrittliche Technologien wie 3D-Druck mit anderen Systemen wie CAD-Software und automatisierten Arbeitsabläufen zu kombinieren. Diese Integration steigert Effizienz, Genauigkeit und Skalierbarkeit und ermöglicht eine schnellere Produktion komplexer medizinischer Geräte, Implantate und Tissue-Engineering-Lösungen. Die Integration verschiedener Prozesse reduziert zudem menschliche Fehler, verbessert das Datenmanagement und unterstützt maßgeschneiderte, patientenspezifische Lösungen. Dies macht es zu einer bevorzugten Wahl im Gesundheitswesen.

Regionale Analyse des 3D-Druckmarktes im Gesundheitswesen

„Japan hält den größten Anteil am 3D-Druckmarkt im Gesundheitswesen“

- Japan dominiert den Markt für 3D-Druck im Gesundheitswesen. Treiber sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster Medizintechnik und die starke Präsenz wichtiger Marktteilnehmer. Eine positive Regierungspolitik und steigende Investitionen in die personalisierte Medizin treiben das Marktwachstum in der gesamten Region weiter voran.

- Japan hält aufgrund der steigenden Nachfrage nach hochpräzisen medizinischen Anwendungen, insbesondere im Bereich maßgefertigter Prothesen und Implantate, einen bedeutenden Marktanteil. Die zunehmende Nutzung von 3D-Drucktechnologien und Fortschritte bei chirurgischen Eingriffen sowie starke Gesundheitseinrichtungen tragen zum anhaltenden Marktwachstum bei.

- Für China wird ein deutliches Wachstum erwartet, das durch steigende Gesundheitsausgaben, rasante technologische Fortschritte und den zunehmenden Zugang zu 3D-Druckanwendungen in den Ländern vorangetrieben wird. Der zunehmende Fokus auf erschwingliche, maßgeschneiderte Gesundheitslösungen unterstützt die regionale Marktentwicklung.

„China wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate im Markt für 3D-Druck im Gesundheitswesen verzeichnen“

- China wird voraussichtlich die höchsten Wachstumsraten im 3D-Druckmarkt für das Gesundheitswesen verzeichnen. Grund hierfür sind der rasante Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für individualisierte medizinische Behandlungen und die steigende Nachfrage nach patientenspezifischen Prothesen und Implantaten. Die starke gesundheitspolitische Unterstützung des Landes fördert zudem die Marktentwicklung.

- Länder wie China und Japan entwickeln sich aufgrund der zunehmenden Alterung der Bevölkerung zu Schlüsselmärkten. Sie sind anfälliger für Erkrankungen, die 3D-gedruckte medizinische Lösungen erfordern. Die Nachfrage nach maßgeschneiderten Implantaten, Prothesen und chirurgischen Modellen steigt mit der Alterung der Bevölkerung, was zu einer zunehmenden Nutzung des 3D-Drucks führt.

- China bleibt mit seiner fortschrittlichen Medizintechnik ein wichtiger Markt für den 3D-Druck im Gesundheitswesen. Die steigende Zahl an medizinischem Fachpersonal und Augenchirurgen sowie der Fokus des Landes auf Präzision und Effizienz bei medizinischen Behandlungen unterstützen die kontinuierliche Einführung 3D-gedruckter medizinischer Geräte, insbesondere bei maßgeschneiderten Implantaten.

Marktanteile im 3D-Druck im Gesundheitswesen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Carbon, Inc. (USA)

- Stratasys Ltd. (Israel)

- 3D Systems, Inc. (USA)

- Organavo Holdings Inc. (USA)

- CELLINK ASIA-PACIFIC (Schweden)

- EOS (Deutschland)

- ENVISIONTEC, INC. (USA)

- Materialise (Belgien)

- Renishaw plc (Großbritannien)

- SLM Solutions (Deutschland)

- FIT AG (Deutschland)

- Prodways Technologies (eine Tochtergesellschaft der Prodways Group) (Frankreich)

- Advanced Solutions Life Sciences, LLC (USA)

- 3D Biotek (USA)

- Aprecia Pharmaceuticals (USA)

- Nano3D Biosciences (USA)

- TeVido BioDevices (USA)

- Stratasys (Israel)

- BioBots (USA)

- Allevi, Inc. (USA)

- Wacker Chemie AG (Deutschland)

Neueste Entwicklungen im 3D-Druckmarkt im Gesundheitswesen im asiatisch-pazifischen Raum

- Im Februar 2021 gab ENVISIONTEC, INC. die Übernahme durch Desktop Metal, Inc. bekannt, um die Produktion im Bereich der additiven Polymerfertigung zu maximieren. Diese Übernahme steigerte den Umsatz und die Nachfrage des Unternehmens und führte zu einer erhöhten Nachfrage nach seinen Produkten.

- Im Januar 2020 entwickelte 3D Systems, ein Unternehmen aus Rock Hill, South Carolina, das 3D-Drucker entwickelt, herstellt und verkauft, Gewebe- und Gerüstbiodruckverfahren für Drittunternehmen. CollPlant Biotechnologies mit CLGN.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.