Asia Pacific Heartstring Device And Enclosure Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.87 Million

USD

47.12 Million

2024

2032

USD

25.87 Million

USD

47.12 Million

2024

2032

| 2025 –2032 | |

| USD 25.87 Million | |

| USD 47.12 Million | |

| % | |

|

Marktsegmentierung für Herzzug- und Gehäusesysteme im asiatisch-pazifischen Raum nach Produkttyp (Gehäusesystem und Herzzugsystem), Anwendung (Koronararterien-Bypass-Operation (CABG), Aortenanastomose, Herzklappenoperation und Sonstige), Technologieart (manuell, automatisiert oder halbautomatisiert und Sonstige), Endnutzer (Krankenhäuser, Herzchirurgiezentren, akademische und Forschungseinrichtungen und Sonstige), Vertriebskanal (Direktausschreibungen, Distributoren und Händler, Online-Beschaffungsplattformen und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Herzsehnen- und Gehäusevorrichtungen im asiatisch-pazifischen Raum

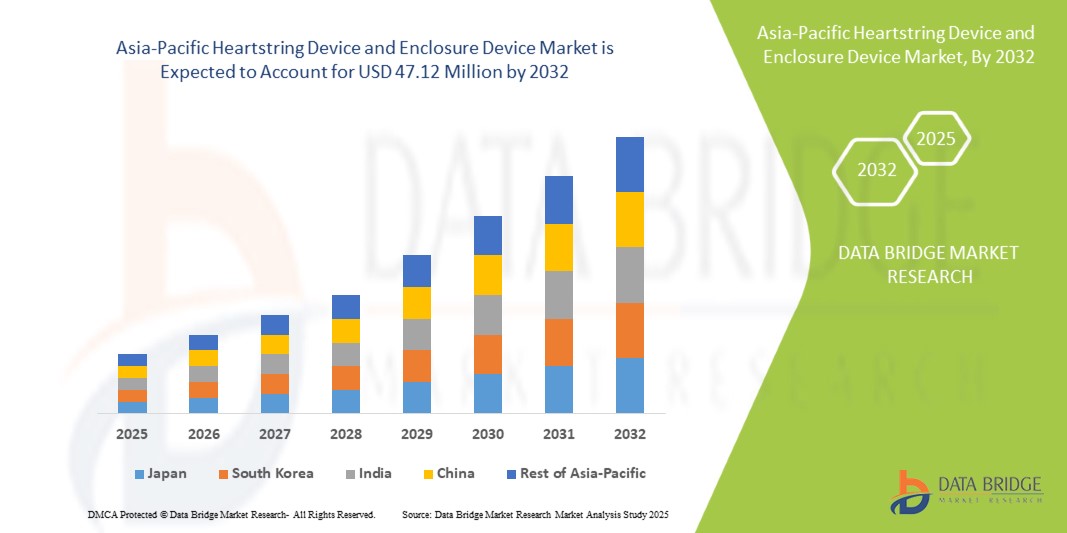

- Der Markt für Herzsehnenimplantate und Gehäuseimplantate im asiatisch-pazifischen Raum hatte im Jahr 2024 einen Wert von 25,87 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 47,12 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % im Prognosezeitraum entspricht.

- Die Expansion des Marktes für Herzschalter und Gehäusesysteme wird direkt durch die zunehmende Integration von Smart-Home-Ökosystemen und die weitverbreitete Digitalisierung von Gewerbeimmobilien vorangetrieben. Diese Entwicklung befeuert eine starke Nachfrage nach anspruchsvollen, vernetzten Zutrittskontrolllösungen.

- Darüber hinaus führen die steigenden Erwartungen der Verbraucher an hochsichere, intuitive und nahtlose Technologien dazu, dass Herzschlagsensoren und Gehäusegeräte zum Maßstab für moderne Zugangssysteme werden, was die marktweite Akzeptanz und das Wachstum beschleunigt.

Marktanalyse für Herzsehnen- und Gehäusevorrichtungen im asiatisch-pazifischen Raum

- Das Heartstring-System und das zugehörige Gehäuse sind Spezialkomponenten, die in medizinischen und technologischen Anwendungen zur Verbesserung von Sicherheit, Präzision und Systemintegrität eingesetzt werden. Das Heartstring-System wird primär in der Herzchirurgie verwendet, um Blutgefäße während Eingriffen wie der Koronararterien-Bypass-Operation temporär zu verschließen und so das Risiko von Komplikationen wie Embolien zu minimieren.

- Gehäusevorrichtungen dienen als wichtige Schutzvorrichtungen und bewahren empfindliche Komponenten in Medizin- und Smart-Tech-Systemen vor Umwelteinflüssen und unbefugtem Zugriff. Das Zusammenspiel von Herzschrittmachern und Gehäusevorrichtungen ist daher grundlegend für die Gewährleistung der Verfahrenssicherheit, die Optimierung der Geräteperformance und die Steigerung der Betriebssicherheit im Gesundheitswesen und in der intelligenten Infrastruktur.

- Japan dominiert den Markt für Herzsehnenimplantate und -gehäuse im asiatisch-pazifischen Raum und wird diesen voraussichtlich auch 2025 mit einem Umsatzanteil von 19,70 % weiter anführen. Dies ist vor allem auf die hochentwickelte Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer chirurgischer Technologien und die gestiegenen Investitionen in kardiologische Versorgungslösungen zurückzuführen. Darüber hinaus profitiert die Region von der Präsenz wichtiger Marktteilnehmer, günstigen Erstattungspolitiken und der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen, was alles zu einem nachhaltigen Marktwachstum beiträgt.

- Es wird erwartet, dass das Segment der geschlossenen Herzkatheter-Systeme den asiatisch-pazifischen Markt für Herzkatheter-Systeme und geschlossene Herzkatheter-Systeme im Jahr 2025 mit einem Marktanteil von 65,28 % dominieren wird. Dies ist auf seine entscheidende Rolle bei der Ermöglichung sicherer, minimalinvasiver Herzoperationen zurückzuführen. Seine Fähigkeit, einen kontrollierten Gefäßzugang zu gewährleisten und Komplikationen während des Eingriffs zu reduzieren, trägt maßgeblich zu seiner breiten klinischen Anwendung bei.

Berichtsumfang und Marktsegmentierung für Herzsehnen- und Gehäusevorrichtungen im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in Herzmuskelgeräte und Gehäusegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Herzsehnen- und Gehäusevorrichtungen im asiatisch-pazifischen Raum

Wachstumspotenzial in aufstrebenden Gesundheitsregionen

- Der Fortschritt beschleunigt sich durch den Ausbau der Gesundheitsinfrastruktur und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in aufstrebenden Regionen.

- Gerätehersteller kooperieren zunehmend mit lokalen Krankenhäusern und Gesundheitsdienstleistern, um Herzschlauch- und Gehäusesysteme einzuführen, die auf die spezifischen Bedürfnisse und Ressourcenbeschränkungen dieser Märkte zugeschnitten sind.

- Diese Partnerschaften konzentrieren sich auf die Ausbildung von medizinischem Fachpersonal, die Verbesserung von Arbeitsabläufen und die Erleichterung des Zugangs zu fortschrittlichen herzchirurgischen Technologien.

Zum Beispiel,

- Eine im Juni 2024 in den Asian Cardiovascular & Thoracic Annals veröffentlichte Studie hob die bedeutenden Fortschritte hervor, die die Cardiac Surgery Intersociety Alliance (CSIA) innerhalb von fünf Jahren bei der Verbesserung der herzchirurgischen Versorgung in aufstrebenden Regionen, darunter Asien und Afrika, erzielt hat. Die Studie betonte die Wichtigkeit gemeinsamer Anstrengungen in den Bereichen Ausbildung, Ressourcenteilung und Kapazitätsaufbau, um der zunehmenden Belastung durch Herz-Kreislauf-Erkrankungen in diesen Regionen zu begegnen. Durch die Fokussierung auf Kompetenzentwicklung und Infrastrukturverbesserung hat die CSIA eine entscheidende Rolle dabei gespielt, den Zugang zu fortschrittlichen herzchirurgischen Eingriffen zu erweitern und so das enorme Wachstumspotenzial dieser aufstrebenden Gesundheitsmärkte zu erschließen.

- Eine im März 2022 im „International Journal of Environmental Research and Public Health“ veröffentlichte Studie untersuchte die Implementierung von Telekardiologie in ländlichen Gebieten verschiedener Länder. Die Studie hob hervor, dass Telekardiologie-Plattformen, einschließlich Fernüberwachung und virtueller Konsultationen, den Zugang zur kardiovaskulären Versorgung in unterversorgten Regionen deutlich verbessert haben. Krankenhäuser in diesen Gebieten kooperieren mit Telemedizinanbietern, um medizinisches Fachpersonal zu schulen, digitale Gesundheitstools zu integrieren und die Behandlungsergebnisse für Patienten zu verbessern. Diese Zusammenarbeit war entscheidend, um dem steigenden Bedarf an kardiologischen Leistungen in aufstrebenden Gesundheitsregionen gerecht zu werden.

Aufstrebende Gesundheitsregionen modernisieren ihre kardiologischen Versorgungskapazitäten rasant durch Investitionen in Infrastruktur, die Weiterbildung ihrer Fachkräfte und strategische Kooperationen. Diese Entwicklungen eröffnen bedeutende Möglichkeiten für den Einsatz fortschrittlicher chirurgischer Instrumente wie Herzfaden- und Gehäusevorrichtungen.

Marktdynamik von Herzsehnenimplantaten und Gehäuseimplantaten im asiatisch-pazifischen Raum

Treiber

Zunehmende Prävalenz chronischer Venenerkrankungen (CVDS) weltweit

- Chronische Venenerkrankungen (CVDs) – darunter Krampfadern, chronische Veneninsuffizienz, Ödeme und venöse Beingeschwüre – sind kostspielig, beeinträchtigend und verlaufen in der Regel fortschreitend. Risikofaktoren im asiatisch-pazifischen Raum wie Alter, Übergewicht, Bewegungsmangel und erbliche Veranlagung verstärken diese Belastung.

- Die Kompressionstherapie gilt als erste nicht-operative Behandlungsmethode, die von Gefäßexperten empfohlen wird. Da Herz-Kreislauf-Erkrankungen oft eine lebenslange Behandlung erfordern, steigt die Nachfrage nach Kompressionskleidung und -geräten stetig. Diese steigende Nachfrage unterstreicht den Bedarf an kontinuierlichen Innovationen in der Kompressionstechnologie, um komfortablere und effektivere Lösungen zu entwickeln.

- Beispielsweise wurde im Mai 2023 laut dem National Center for Biotechnology Information (NCBI) eine Übersichtsarbeit durchgeführt, um die Prävalenz chronischer Venenerkrankungen (CVD) bei Beschäftigten im Gesundheitswesen zu ermitteln. Diese Übersichtsarbeit, die den PRISMA-Richtlinien (Preferred Reporting Items for Systematic Reviews and Meta-Analyses) folgte, analysierte 15 Publikationen. Die Ergebnisse zeigten eine mittlere CVD-Prävalenz von 58,5 % und eine mittlere Varizenprävalenz von 22,1 % bei Beschäftigten im Gesundheitswesen. Diese Zahlen deuten auf eine erhöhte CVD-Prävalenz in dieser Gruppe im Vergleich zur Allgemeinbevölkerung hin und unterstreichen die Notwendigkeit einer frühzeitigen Diagnose und präventiver Maßnahmen.

- Darüber hinaus sind ein gesteigertes Bewusstsein und eine frühzeitige Diagnose entscheidend, um das Fortschreiten der Krankheit zu verlangsamen und die Lebensqualität der Patienten zu verbessern. Die wirtschaftlichen Auswirkungen von Herz-Kreislauf-Erkrankungen unterstreichen ebenfalls die Bedeutung präventiver Maßnahmen und zugänglicher, langfristiger Behandlungsstrategien.

- Letztlich ist ein vielschichtiger Ansatz, der Lebensstiländerungen, frühzeitiges Eingreifen und fortschrittliche Kompressionstherapien umfasst, unerlässlich, um die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen im asiatisch-pazifischen Raum zu verringern.

Gelegenheit

Fortschritte bei der Technologie und Benutzerfreundlichkeit von Herzschrittmachern

- Kontinuierliche Innovationen bei Off-Pump-CABG-Systemen (Koronararterien-Bypass-Operationen), wie sie beispielsweise durch Fortschritte wie das Heartstring-Gerät veranschaulicht werden, verbessern die Zugänglichkeit und die Ergebnisse chirurgischer Eingriffe erheblich.

- Diese Innovationen konzentrieren sich auf mehrere Schlüsselbereiche, die sowohl dem OP-Team als auch dem Patienten unmittelbar zugutekommen. Verbesserungen an den Stabilisatoren ermöglichen ein präziseres und stabileres Operationsfeld am schlagenden Herzen, was für heikle Anastomosen unerlässlich ist. Die integrierte Bildgebung bietet Chirurgen eine verbesserte Visualisierung, erhöht die Genauigkeit und reduziert Komplikationen.

Zum Beispiel,

- Im Oktober 2024 hob das Nationale Zentrum für Biotechnologie-Informationen (NCBI) hervor, dass tragbare Geräte die Behandlung und Diagnose von Herz-Kreislauf-Erkrankungen revolutionieren. Diese kostengünstigen Geräte ermöglichen die kontinuierliche Echtzeitüberwachung von Vitalparametern und überwinden so die Einschränkungen herkömmlicher Methoden. Der Artikel erörtert die Fortschritte bei tragbaren Technologien, kategorisiert nach galvanischem Kontakt, Photoplethysmographie (PPG) und Hochfrequenzwellen (HF), und beleuchtet zudem die Rolle von KI in der Diagnostik von Herz-Kreislauf-Erkrankungen sowie zukünftige Geräteperspektiven.

- Technologische Fortschritte senken die technischen Hürden und verbessern die Reproduzierbarkeit von Bypass-Operationen ohne Herz-Lungen-Maschine. Diese Innovationen fördern eine breitere Anwendung, indem sie die Ausbildungszeit der Chirurgen, die Eingriffsrisiken und die Krankenhausaufenthaltsdauer reduzieren – und somit optimal zu den Zielen der Effizienz im Gesundheitswesen passen.

Durch Investitionen in Forschung und Entwicklung, die Benutzerfreundlichkeit und Zuverlässigkeit verbessern, können Gerätehersteller höhere Preise rechtfertigen und eine breitere Beschaffung durch Gesundheitssysteme erreichen.

Zurückhaltung/Herausforderung

Zunehmende Beliebtheit minimalinvasiver Herzverfahren

- Minimalinvasive Herzinterventionen werden aufgrund ihrer Übereinstimmung mit wichtigen klinischen Zielen zunehmend gegenüber der traditionellen offenen Herzchirurgie bevorzugt.

- Verfahren wie die Off-Pump-Koronararterien-Bypass-Operation (OPCAB), der transkathetergestützte Verschluss angeborener Herzfehler und die perkutane Klappenreparatur bieten sowohl für Patienten als auch für Gesundheitssysteme erhebliche Vorteile.

- Beispielsweise wurde im Dezember 2024 laut dem National Center for Biotechnology Information eine umfassende Studie durchgeführt, um die Anwendung und die Ergebnisse der Off-Pump-Koronararterien-Bypass-Operation (OPCAB) zu bewerten. Die Studie hob mehrere Bedenken hinsichtlich des übermäßigen Einsatzes von OPCAB hervor, insbesondere in Einrichtungen mit begrenzter Erfahrung der Chirurgen und geringem Fallaufkommen. Es wurde festgestellt, dass OPCAB im Vergleich zur On-Pump-Koronararterien-Bypass-Operation mit höheren Raten unvollständiger Revaskularisierung und einer geringeren Durchgängigkeit der Bypässe einhergeht.

- Diese fortschrittlichen Techniken zielen darauf ab, das Trauma für die Patienten durch kleinere Schnitte oder katheterbasierte Verfahren deutlich zu reduzieren und so einen großen Brustschnitt zu vermeiden. Dieser minimalinvasive Ansatz führt zu kürzeren Genesungszeiten und ermöglicht es den Patienten, schneller und mit weniger Schmerzen und Komplikationen in ihren Alltag zurückzukehren.

- Letztlich optimiert die Anwendung dieser minimalinvasiven Verfahren auch die Effizienz des Gesundheitssystems, indem sie potenziell Krankenhausaufenthalte verkürzt, das Risiko von Wiedereinweisungen senkt und Ressourcen freisetzt – ein klarer Vorteil in der modernen Herzversorgung.

Marktumfang für Herzsehnen- und Gehäusevorrichtungen im asiatisch-pazifischen Raum

Der Markt ist in fünf wesentliche Segmente unterteilt, die auf Produkttyp, Anwendung, Technologieart, Endnutzer und Vertriebskanal basieren.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Herzsehnen- und Gefäßverschlussvorrichtungen im asiatisch-pazifischen Raum in Gefäßverschlussvorrichtungen und Herzsehnen-Verschlussvorrichtungen unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Gefäßverschlussvorrichtungen mit einem Marktanteil von 65,28 % dominieren wird. Dies ist auf ihre entscheidende Rolle bei der Ermöglichung sicherer, minimalinvasiver Herzoperationen zurückzuführen. Ihre Fähigkeit, einen kontrollierten Gefäßzugang zu gewährleisten und Komplikationen während des Eingriffs zu reduzieren, trägt maßgeblich zu ihrer breiten klinischen Anwendung bei.

Das Segment der Herznahtsysteme wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,0 % am stärksten wachsen. Dieses rasante Wachstum wird durch die zunehmende Anwendung dieser Systeme bei komplexen, herzchirurgischen Eingriffen ohne Herz-Lungen-Maschine zur Verbesserung der Patientenergebnisse angetrieben. Kontinuierliche Innovationen in der Herznahttechnologie, die zu einer einfacheren Anwendung und höherer Zuverlässigkeit bei der Schaffung sicherer Anastomosen führen, tragen direkt zu ihrer steigenden Beliebtheit bei Herzchirurgen bei.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Herzsehnen- und Gehäusesysteme im asiatisch-pazifischen Raum in Koronararterien-Bypass-Operationen (CABG), Aortenanastomose, Herzklappenoperationen und Sonstiges unterteilt. Die Koronararterien-Bypass-Operation (CABG) ist weiter unterteilt in Koronararterien-Bypass-Operationen (CABG), Aortenanastomose, Herzklappenoperationen und Sonstiges. Im Jahr 2025 wird erwartet, dass das Segment der Koronararterien-Bypass-Operationen (CABG) mit einem Marktanteil von 74,09 % dominieren wird. Dies ist auf die zunehmende Belastung durch koronare Herzkrankheiten und die steigende Beliebtheit von Operationsverfahren ohne Herz-Lungen-Maschine zurückzuführen. CABG-Eingriffe profitieren erheblich von Herzsehnen- und Gehäusesystemen, die die Sicherheit erhöhen und die Operationsrisiken reduzieren.

Das Segment der Koronararterien-Bypass-Operationen (CABG) wird voraussichtlich das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch die steigende Häufigkeit von Koronararterienerkrankungen in der alternden Bevölkerung und die Entwicklung minimalinvasiver Techniken zur Reparatur und zum Ersatz von Herzklappen angetrieben. Diese fortschrittlichen Verfahren erfordern präzise und zuverlässige Instrumente wie Herzmuskelsysteme, um sichere und effektive Ergebnisse zu gewährleisten und somit die Anwendung dieser Methode zu beschleunigen.

- Nach Technologieart

Basierend auf der Technologieart ist der Markt für Herzsehnen- und Verschlussvorrichtungen im asiatisch-pazifischen Raum in manuelle, automatisierte/halbautomatisierte und sonstige Systeme unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der manuellen Systeme mit einem Marktanteil von 65,31 % dominieren wird. Dies ist auf die breite klinische Akzeptanz, die Kosteneffizienz und die einfache Anwendung in verschiedenen chirurgischen Umgebungen zurückzuführen. Klammersysteme und clipbasierte Verschlussvorrichtungen bieten zuverlässige Leistung bei minimalem Schulungsaufwand und erfreuen sich daher weiterhin großer Beliebtheit.

Das Segment der manuellen Chirurgie wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,0 % verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach höherer chirurgischer Präzision, kürzeren Eingriffszeiten und verbesserter Patientensicherheit angetrieben. Die Integration automatisierter Technologien in roboterassistierte chirurgische Plattformen und das Bestreben, menschliche Fehler bei komplexen Herzoperationen zu minimieren, sind Schlüsselfaktoren für die rasante Marktexpansion.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Herzsehnenimplantate und Gehäuse im asiatisch-pazifischen Raum in Krankenhäuser, Herzchirurgiezentren, akademische und Forschungseinrichtungen sowie Sonstige unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Krankenhäuser mit einem Marktanteil von 63,49 % dominieren wird. Dies ist auf die hohe Anzahl an Herzoperationen in Kliniken der Stufen 1 und 2 sowie deren Zugang zu modernster chirurgischer Infrastruktur zurückzuführen. Diese Einrichtungen profitieren zudem von einer besseren Finanzierung, qualifiziertem Personal und der Integration modernster kardiovaskulärer Technologien.

Krankenhäuser werden voraussichtlich das am schnellsten wachsende Segment darstellen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,2 %. Ihr Wachstum ist auf den zunehmenden Trend zur Spezialisierung von Behandlungsverfahren zurückzuführen, wodurch diese Zentren eine höhere Effizienz, bessere Patientenergebnisse und eine schnellere Einführung von Nischentechnologien erreichen. Da sich das Gesundheitswesen hin zu wertorientierten Modellen entwickelt, werden diese spezialisierten Zentren für komplexe kardiovaskuläre Eingriffe immer häufiger bevorzugt.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Herzsehnenimplantate und -gehäuse im asiatisch-pazifischen Raum in Direktvergabe, Distributoren und Händler, Online-Beschaffungsplattformen und Sonstige unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Direktvergabe mit einem Marktanteil von 48,26 % den Markt dominieren wird. Dies ist auf Großeinkäufe staatlich geförderter Krankenhäuser und großer privater Krankenhausverbünde zurückzuführen. Dieser Vertriebskanal gewährleistet Kosteneffizienz, eine optimierte Beschaffung und einen schnelleren Zugang zu modernen chirurgischen Instrumenten.

Das Segment der Direktausschreibungen dürfte im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieser Trend ist eine direkte Folge der zunehmenden Digitalisierung der Lieferketten im Gesundheitswesen. Diese Plattformen bieten mehr Preistransparenz, einen besseren Zugang für ein breiteres Käuferspektrum (einschließlich kleinerer Kliniken und Forschungsinstitute) sowie eine vereinfachte Logistik und sind damit ein immer attraktiverer Kanal für die Beschaffung von Medizinprodukten.

Regionale Analyse des Marktes für Herzsehnen- und Gehäusevorrichtungen im asiatisch-pazifischen Raum

- Der asiatisch-pazifische Raum dominiert den Markt für Herzsehnenimplantate und Gehäuseimplantate und wird ihn voraussichtlich auch 2025 mit einem Umsatzanteil von 23,81 % dominieren. Dies ist vor allem auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer chirurgischer Technologien und die verstärkten Investitionen in Lösungen für die Herzversorgung zurückzuführen.

- Darüber hinaus profitiert die Region von der Präsenz wichtiger Marktteilnehmer, günstigen Erstattungspolitiken und der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen, was alles zu einem nachhaltigen Marktwachstum beiträgt.

Markteinblicke für Herzsehnen- und Gehäusevorrichtungen im japanischen und asiatisch-pazifischen Raum

Japan verzeichnet im Bereich der Medizintechnik ein starkes Marktwachstum, angetrieben durch sein fortschrittliches Gesundheitssystem, die alternde Bevölkerung und die Nachfrage nach minimalinvasiven Behandlungsmethoden. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen fördert die Anwendung des Heartstring-Systems, das für seine Präzision und die erhöhte Sicherheit bei chirurgischen Eingriffen geschätzt wird. Auch Gehäusesysteme gewinnen an Bedeutung, unterstützt durch strenge Sicherheitsstandards und den Bedarf an sicherer Umhüllung während der Eingriffe. Steigende Investitionen von Krankenhäusern in innovative Geräte und die kontinuierliche Zusammenarbeit mit globalen Herstellern beschleunigen die Integration in die klinische Praxis.

Markteinblicke für Herzsehnen- und Gehäusevorrichtungen in China und im asiatisch-pazifischen Raum

China wird 2025 den größten Umsatzanteil am asiatisch-pazifischen Markt für Medizinprodukte halten. Treiber dieses Wachstums sind die rasch expandierende Gesundheitsinfrastruktur, steigende verfügbare Einkommen und das wachsende Bewusstsein für fortschrittliche Behandlungsmethoden. Angesichts der zunehmenden Verbreitung von Herz-Kreislauf-Erkrankungen und der starken heimischen Produktionskapazitäten ist in China die breite Anwendung von Heartstring-Implantaten in führenden Krankenhäusern und chirurgischen Zentren zu beobachten. Auch die Nutzung von Implantaten mit Gehäuse nimmt rasant zu, unterstützt durch strenge Sicherheitsvorschriften und die Nachfrage nach effizienteren Eingriffen. Staatliche Investitionen in die Modernisierung des Gesundheitswesens und die Verfügbarkeit kostengünstiger Geräteoptionen treiben das Marktwachstum weiterhin an.

Marktanteil von Herzsehnen- und Gehäusevorrichtungen im asiatisch-pazifischen Raum

Die Branche der Herzschrittmacher und Gehäusevorrichtungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Peters Surgical (Frankreich)

- Getinge (Schweden)

- KARL STORZ (Deutschland)

Neueste Entwicklungen auf dem Markt für Herzsehnenimplantate und Gehäusevorrichtungen im asiatisch-pazifischen Raum

- Im Juli 2025 ging Getinge eine strategische Partnerschaft mit Zimmer Biomet ein, um sein Angebot im Bereich ambulanter Operationszentren (AOZ) zu erweitern. Diese Zusammenarbeit kombiniert Getinges OP-Infrastruktur und Sterilisationslösungen mit den chirurgischen Technologien von Zimmer Biomet und ermöglicht so integrierte Komplettlösungen für ambulante Zentren. Die Partnerschaft stärkt Getinges Marktpräsenz, festigt seine Position im AOZ-Bereich und fördert das Wachstum minimalinvasiver Chirurgie.

- Im Juli 2024 gab Getinge die Eröffnung seines neuen Experience Centers in Indien als Teil seiner Expansionsstrategie in Asien bekannt. Das Zentrum bietet praktische Vorführungen fortschrittlicher Lösungen für Chirurgie, Intensivmedizin und Sterilgutaufbereitung. Die Neueröffnung stärkt Getinges Kundenbindung, seine Schulungskapazitäten und seine Präsenz im schnell wachsenden Gesundheitsmarkt.

- Im Oktober 2023 erwarb Getinge die Healthmark Industries Co. Inc. für rund 320 Millionen US-Dollar. Healthmark ist ein führender Anbieter von Verbrauchsmaterialien für die Instrumentenpflege und Infektionskontrolle. Diese Akquisition stärkt Getinges Position im Bereich der Sterilgutaufbereitung, insbesondere in den USA, und unterstützt gleichzeitig die Expansion des Produktportfolios von Healthmark im asiatisch-pazifischen Raum.

- Im Dezember 2024 erhielt Artivion, Inc. von der FDA die Ausnahmegenehmigung für humanitäre Medizinprodukte (HDE) für seine AMDS-Hybridprothese und erreichte damit einen wichtigen regulatorischen Meilenstein. Dies ermöglicht die frühzeitige Vermarktung der AMDS in den USA zur Behandlung akuter Aortendissektionen vom Typ DeBakey I mit Minderperfusion – die etwa 40 % dieser Fälle ausmachen. Aufgrund ihres lebensrettenden Potenzials bei dieser seltenen und risikoreichen Erkrankung verfügt das Produkt zudem über den Status eines Medizinprodukts mit Durchbruchstatus und den Status für humanitäre Anwendung. Diese Entwicklung stärkt Artivions führende Position im Markt für strukturelle Herz- und Aortenchirurgie, erweitert die klinische Präsenz des Unternehmens und ebnet den Weg für eine breitere Marktzulassung (PMA) in der Zukunft.

- Im November 2023 gab Artivion den Abschluss der Patientenrekrutierung für die klinische Studie PERSEVERE zur AMDS-Hybridprothese bekannt, die zur Behandlung akuter Aortendissektionen vom Typ DeBakey I entwickelt wurde. Die in den USA durchgeführte Studie mit 93 Patienten dient als Grundlage für einen PMA-Antrag (Premarket Approval) bei der FDA bis 2025. Dieser Meilenstein stärkt Artivions Position im Markt für Aorten- und Herzimplantate und zielt darauf ab, die Mortalität und Komplikationen bei Hochrisiko-Aortenoperationen zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE IM ASIATISCH-PAZIFISCHEN RAUMSCHLAG

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRODUKTTYP LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR Marktpositionsraster

2.1 Marktabdeckungsraster für Endnutzer

2.11 Analyse des Marktanteils der Anbieter

2.12 Sekundärquellen

2.13 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 UNTERNEHMENSBEWERTUNGSQUADRANT

4.3 IMPORT-EXPORT-SZENARIO

4.4 PRODUKTIONS-KONSUMSANALYSE

4,5 MARKENAUSBLICK

4.5.1 Markenpositionierung und klinisches Vertrauen

4.5.2 Wettbewerbsdifferenzierung in einem sich technologisch entwickelnden Markt

4.5.3 Arztzentrierter Ansatz und Markenanpassungsfähigkeit

4.5.4 Institutionelle Beschaffung, Markenwert und Finanzstärke

4.5.5 Digitale Integration und Markenpräsenz im asiatisch-pazifischen Raum

4.6 Klimawandel-Szenario

4.6.1 Umweltaspekte

4.6.2 Reaktion der Industrie

4.6.3 Rolle der Regierung

4.6.4 Empfehlungen des Analysten

4.7 Kaufverhalten der Konsumenten bei Herzschlaggeräten

4.7.1 Klinische Wirksamkeit und Sicherheit

4.7.2 Kosten- und wertorientierter Einkauf

4.7.3 Präferenzen der Chirurgen und Unterstützung bei der Ausbildung

4.7.4 Genehmigungen und Einhaltung behördlicher Vorschriften

4.7.5 Markenreputation und Lieferantenbeziehungen

4.8 Kaufverhalten der Verbraucher in Bezug auf Gehäusevorrichtungen

4.8.1 Innovation und klinischer Bedarf

4.8.2 Kostenüberlegungen und Budgetauswirkungen

4.8.3 Vertrauen in Materialsicherheit und Biokompatibilität

4.8.4 Fachkenntnisse und Ausbildungsanforderungen für Chirurgen

4.8.5 Regulatorische Akzeptanz und Marktakzeptanz

4.9 LIEFERKETTENANALYSE

4.9.1 Rohstoffbeschaffung und Lieferantenlandschaft

4.9.2 Fertigungs- und Montagevorgänge

4.9.3 Einhaltung gesetzlicher Vorschriften und Qualitätssicherung

4.9.4 Vertrieb, Logistik und Bestandsverwaltung

4.9.5 Kundendienst, Schulung und Lebenszyklusmanagement

4.9.6 SCHLUSSFOLGERUNG

4.1 Kostenanalyse (Aufschlüsselung)

4.10.1 Fertigung, Montage und Qualitätskontrolle

4.10.2 Forschungs- und Entwicklungskosten sowie Kosten für die Einhaltung gesetzlicher Vorschriften

4.10.3 VERPACKUNG, STERILISATION UND LOGISTIK

4.10.4 Marketing, Vertrieb und Kundendienst

4.10.5 SCHLUSSFOLGERUNG

4.11 Analyse des Branchenökosystems

4.11.1 BEDEUTENDE UNTERNEHMEN

4.11.2 KLEINE UND MITTELGROSSE UNTERNEHMEN

4.11.3 ENDBENUTZER

4.12 Innovationstracker und strategische Analyse

4.12.1 Joint Ventures

4.12.2 Fusionen und Übernahmen (M&A)

4.12.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.12.4 TECHNOLOGIE-KOOPERATIONEN

4.12.5 UNTERNEHMENSÜBERSICHT

4.12.6 SCHLUSSFOLGERUNG

4.13 PREISANALYSE – MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUMSCHLUSSGERÄTE

4.13.1 PREISSTRATEGIE FÜR SPEZIALISIERTE HERZGERÄTE

4.13.2 PREISGESTALTUNG BASIEREND AUF GERÄTETYP UND ANWENDUNG

4.13.3 Einfluss des Herstellers auf die Preispositionierung

4.13.4 Kosten für die Einhaltung gesetzlicher Vorschriften und Qualitätsstandards

4.13.5 Marktspezifische Preisstrategien

4.13.6 Beschaffungsmodelle und Ausschreibungssysteme

4.13.7 Auswirkungen von Innovationen und zusätzlichen Funktionen auf die Preisgestaltung

4.13.8 SCHLUSSFOLGERUNG

4.14 GEWINNMARGEN-SZENARIO

4.14.1 BRUTTOGEWINNMARGE

4.14.2 BEURTEILUNG DER BETRIEBLICHEN GEWINNMARGE

4.14.3 Nettogewinnmargenanalyse

4.14.4 Szenariomodellierung: Best-, Basis- und Worst-Case-Szenarien

4.14.5 Strategien zur Optimierung der Gewinnmargen

4.15 ROHSTOFFABDECKUNG

4.15.1 Silikon-Elastomer (Herzsaitenvorrichtung)

4.15.2 Röntgenopakes Polyester (Herzschlagvorrichtung)

4.15.3 EDELSTAHL (GEHÄUSEVORRICHTUNGEN)

4.15.4 NITINOL (GEHÄUSEVORRICHTUNGEN)

4.15.5 Polyethylen mit ultrahohem Molekulargewicht (UHMWPE) (Gehäusevorrichtungen)

4.16 TECHNOLOGISCHE FORTSCHRITTE

4.16.1 Fortschrittliche atraumatische Versiegelungsmechanismen

4.16.2 Kompaktes, ergonomisches und benutzerfreundliches Design

4.16.3 Schnellbereitstellungssysteme

4.16.4 HYBRIDE BIOKOMPATIBLE MATERIALIEN FÜR VERBESSERTE ERGEBNISSE

4.16.5 Verbesserte Visualisierung durch Bildintegration

4.16.6 Integration mit robotischen und minimalinvasiven Plattformen

4.16.7 DATENGETRIEBENES FEEDBACK UND DIGITALE INTEGRATION

4.17 Wertkettenanalyse

4.17.1 Rohstoffbeschaffung

4.17.2 Forschung und Entwicklung (F&E)

4.17.3 PRODUKTDESIGN UND PROTOTYPING

4.17.4 HERSTELLUNG UND MONTAGE

4.17.5 Zulassungen und Qualitätssicherung durch die Aufsichtsbehörden

4.17.6 Vertrieb und Logistik

4.17.7 Marketing und Vertrieb

4.17.8 SCHULUNG UND TECHNISCHER SUPPORT

4.17.9 Kundendienst und Feedbackintegration

4.18 Auswahlkriterien für Lieferanten

4.18.1 TECHNOLOGISCHE FÄHIGKEITEN UND INNOVATIONSPIPELINE

4.18.2 Einhaltung gesetzlicher Vorschriften und Qualitätszertifizierungen

4.18.3 Stärke der Fertigungsinfrastruktur und der Lieferkette

4.18.4 KLINISCHE UNTERSTÜTZUNG, ANPASSUNG UND KUNDENDIENST

4.18.5 Marktreputation, Kundenstamm und Finanzstabilität

4.19 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

4.19.1 Aktuelle Zollsätze in den fünf wichtigsten Ländermärkten

4.19.2 AUSBLICK: LOKALE PRODUKTION IM VERGLEICH ZUR IMPORTABHÄNGIGKEIT

4.19.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

4.19.4 Auswirkungen auf die Lieferkette

4.19.4.1 Komponentenbeschaffung

4.19.4.2 HERSTELLUNG UND PRODUKTION

4.19.4.3 Logistik und Vertrieb

4.19.4.4 PREISGESTALTUNG UND MARKTSTELLUNG

4.19.5 Branchenteilnehmer: Proaktive Maßnahmen

4.19.5.1 Optimierung der Lieferkette

4.19.5.2 Regionale Fertigung und Nearshore-Verlegung

4.19.6 Auswirkungen auf die Preise

4.19.7 REGULATORISCHE NEIGUNG

4.19.7.1 Lobbyarbeit der Industrie für Ausnahmen

4.19.7.2 Langfristige politische Reaktion

4.19.7.3 Handelsabkommen und regionale Ausrichtung

4.19.8 SCHLUSSFOLGERUNG

5. RECHTLICHER RAHMEN

5.1 PRODUKTCODES

5.2 ZERTIFIZIERTE STANDARDS

5.3 Sicherheitsstandards

5.3.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

5.3.2 TRANSPORT & VORSICHTSMASSNAHMEN

5.3.3 Gefahrenidentifizierung

5.4 PRODUKTCODES

5.5 ZERTIFIZIERTE STANDARDS

5.6 Sicherheitsstandards

5.6.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

5.6.2 Gefahrenidentifizierung

5.7 PRODUKTCODES (ASIA-PAZIFIK-KLASSIFIZIERUNG)

5.8 ZERTIFIZIERTE STANDARDS

5.9 Sicherheitsstandards

5.9.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

5.9.2 TRANSPORT & VORSICHTSMASSNAHMEN

5.9.3 Gefahrenidentifizierung

5.1 PRODUKTCODES (GERÄTEKLASSIFIZIERUNG)

5.11 ZERTIFIZIERTE STANDARDS

5.12 Sicherheitsstandards

5.12.1 MATERIALHANDHABUNG & LAGERUNG

5.12.2 TRANSPORT & VORSICHTSMASSNAHMEN

5.12.3 Gefahrenidentifizierung

5.13 PRODUKTCODES

5.14 ZERTIFIZIERTE STANDARDS

5.15 Sicherheitsstandards

5.15.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

5.15.2 TRANSPORT & VORSICHTSMASSNAHMEN

5.15.3 Gefahrenidentifizierung

6 MARKTÜBERSICHT

6.1 FAHRER

6.1.1 Zunehmende Prävalenz chronischer Venenerkrankungen (CVDS) weltweit

6.1.2 Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen weltweit

6.1.3 ZUNEHMENDE ANWENDUNG VON CABG-TECHNIKEN OHNE PUMPE („HERZSTRANG“)

6.1.4 Fortschritte bei der Technologie und Benutzerfreundlichkeit von Herzsaitengeräten

6.2 Rückhaltesysteme

6.2.1 Zunehmende Präferenz für minimalinvasive Herzoperationen

6.2.2 Hohe Gerätekosten und begrenzte Kostenerstattung in Entwicklungsländern

6.3 CHANCEN

6.3.1 Wachstumspotenzial in aufstrebenden Gesundheitsregionen

6.3.2 Integration von KI zur Verbesserung der chirurgischen Präzision

6.3.3 Wachstum der Telekardiologie und der Planung von Fernbehandlungen

6.4 HERAUSFORDERUNGEN

6.4.1 Uneinheitliche Anwendung in den verschiedenen Einrichtungen

6.4.2 Risiko von Komplikationen bei unsachgemäßer Geräteverwendung

7. Markt für Herzsignalgeräte und Gehäuse im asiatisch-pazifischen Raum, nach Produkttyp

7.1 ÜBERSICHT

7.2 GERÄT EINSCHLIESSEN

7.3 HERZSTREICHGERÄT

8. Markt für Herzsignalgeber und Gehäuse im asiatisch-pazifischen Raum, nach Technologieart

8.1 ÜBERSICHT

8.2 HANDBUCH

8.3 AUTOMATISIERT ODER TEILAUTOMATISIERT

8.4 ANDERE

9. Markt für Herzsignalgeber und Gehäuse im asiatisch-pazifischen Raum, nach Anwendungsbereich

9.1 ÜBERSICHT

9.2 Koronararterien-Bypass-Operation (CABG)

9.3 AORTENANASTOMOSE

9.4 HERZKlappenoperationen

9.5 SONSTIGES

10. Markt für Herzsignalgeräte und Gehäuse im asiatisch-pazifischen Raum, nach Endverbraucher

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.3 HERZCHIRURGIEZENTRUM

10.4 AKADEMISCHE UND FORSCHUNGSEINRICHTUNGEN

10.5 ANDERE

11. Markt für Herzschlaggeräte und Gehäuse im asiatisch-pazifischen Raum, nach Vertriebskanal

11.1 ÜBERSICHT

11.2 Direktausschreibungen

11.3 Vertriebspartner und Händler

11.4 Online-Beschaffungsplattformen

11.5 ANDERE

12. Markt für Herzsignalgeräte und Gehäuse im asiatisch-pazifischen Raum, nach Regionen

12.1 ASIEN-PAZIFIK

12.1.1 JAPAN

12.1.2 CHINA

12.1.3 INDIEN

12.1.4 SÜDKOREA

12.1.5 Australien

12.1.6 THAILAND

12.1.7 SINGAPUR

12.1.8 INDONESIEN

12.1.9 MALAYSIA

12.1.10 PHILIPPINEN

12.1.11 TAIWAN

12.1.12 HONGKONG

12.1.13 NEUSEELAND

12.1.14 Übriges Asien-Pazifik

13. Markt für Herzschrittmacher und Gehäuse im asiatisch-pazifischen Raum: Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14 SWOT-ANALYSE

15 UNTERNEHMENSPROFILE

15.1 GETINGE

15.1.1 Unternehmensübersicht

15.1.2 Umsatzanalyse

15.1.3 AKTIENANALYSE DES UNTERNEHMENS

15.1.4 PRODUKTPORTFOLIO

15.1.5 Aktuelle Entwicklungen/Neuigkeiten

15.2 PETERS CHIRURGISCH

15.2.1 Unternehmensübersicht

15.2.2 AKTIENANALYSE DES UNTERNEHMENS

15.2.3 PRODUKTPORTFOLIO

15.2.4 Aktuelle Entwicklungen

15.3 KARL STORZ

15.3.1 Unternehmensübersicht

15.3.2 AKTIENANALYSE DES UNTERNEHMENS

15.3.3 PRODUKTPORTFOLIO

15.3.4 Jüngste Entwicklungen

15.4 ARTIVION, INC

15.4.1 Unternehmensübersicht

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 NEUESTE ENTWICKLUNGEN

15.5 CARDINAL GESUNDHEIT

15.5.1 Unternehmensübersicht

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 NEUESTE ENTWICKLUNGEN

15.6 FUMEDICA MEDIZINTECHNIK GMBH

15.6.1 Unternehmensübersicht

15.6.2 PRODUKTPORTFOLIO

15.6.3 Jüngste Entwicklungen

15.7 HENRY SCHEIN, INC

15.7.1 Unternehmensübersicht

15.7.2 Umsatzanalyse

15.7.3 PRODUKTPORTFOLIO

15.7.4 Jüngste Entwicklungen

15.8 JOHNSON & JOHNSON

15.8.1 Unternehmensübersicht

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 NEUESTE ENTWICKLUNGEN

15.9 KLS MARTIN GROUP

15.9.1 Unternehmensübersicht

15.9.2 PRODUKTPORTFOLIO

15.9.3 Aktuelle Entwicklungen

15.1 MEDLINE INDUSTRIES, LP

15.10.1 Unternehmensübersicht

15.10.2 PRODUKTPORTFOLIO

15.10.3 Jüngste Entwicklungen

15.11 MEDTRONIC

15.11.1 Unternehmensübersicht

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 Jüngste Entwicklungen

15.12 OWENS & MINOR, INC.

15.12.1 Unternehmensübersicht

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 Jüngste Entwicklungen

15.13 SANTAIR AE

15.13.1 Unternehmensübersicht

15.13.2 PRODUKTPORTFOLIO

15.13.3 Jüngste Entwicklungen

15.14 SONTEC INSTRUMENTS, INC.

15.14.1 Unternehmensübersicht

15.14.2 PRODUKTPORTFOLIO

15.14.3 Aktuelle Entwicklungen

15.15 TELEFLEX INCORPORATED

15.15.1 Unternehmensübersicht

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 Jüngste Entwicklungen

15.16 TERUMO CORPORATION

15.16.1 Unternehmensübersicht

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 Jüngste Entwicklungen

15.17 UNIPHAR GROUP PLC

15.17.1 Unternehmensübersicht

15.17.2 Umsatzanalyse

15.17.3 SERVICEPORTFOLIO

15.17.4 Jüngste Entwicklungen

16. FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 STRATEGISCHE INNOVATIONSTYPEN UND IHRE AUSWIRKUNGEN

TABELLE 2 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 3 ASIEN-PAZIFISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 4 ASIEN-PAZIFISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 5 ASIEN-PAZIFISCHER MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 6 MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 7 ASIEN-PAZIFIK MANUELL IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 8 ASIEN-PAZIFIK MANUAL IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 9 ASIEN-PAZIFISCHER MARKT FÜR AUTOMATISIERTE ODER HALBAUTOMATISIERTE HERZSTICK- UND GEHÄUSEGERÄTE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 10 ASIEN-PAZIFIK ANDERE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEVORRICHTUNGEN, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 11 ASIEN-PAZIFIK ANDERE LANDSCHAFTEN IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 12 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 13 ASIEN-PAZIFISCHER MARKT FÜR KORONARE ARTERIE-BYPASS-TRANSPORTE (CABG) UND HERZSTÜCKE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 14 ASIEN-PAZIFISCHER MARKT FÜR KORONARE ARTERIE-BYPASS-TRANSPORTE (CABG) IM HERZSATZ- UND GEHÄUSEGEBÄUDE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 15 ASIEN-PAZIFISCHER MARKT FÜR AORTENANASTOMOSE IN HERZSATZ- UND GEHÄUSEGERÄTEN, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 16 ASIA-PAZIFISCHER MARKT FÜR AORTENANASTOMOSE BEI HERZSATZ- UND GEHÄUSEGERÄTEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 17 ASIEN-PAZIFISCHER MARKT FÜR HERZSTANGENCHIRURGIE UND HERZHÜLLENSYSTEME, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 18 ASIEN-PAZIFISCHER MARKT FÜR HERZKNOCHENKOPRIE UND HERZKNOCHENHÜLLEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 19 ASIEN-PAZIFIK ANDERE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEVORRICHTUNGEN, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 20 MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 21 ASIEN-PAZIFISCHER KRANKENHÄUSER IM MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 22 ASIEN-PAZIFISCHER KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 23 ASIEN-PAZIFISCHER HERZCHIRURGIEZENTRUM IM MARKT FÜR HERZSATZ- UND GEHÄUSEGERÄTE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 24 ASIEN-PAZIFISCHER HERZCHIRURGIEZENTRUM IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 25 ASIEN-PAZIFIKISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 26 ASIEN-PAZIFISCHER AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 27 ASIEN-PAZIFIK ANDERE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEVORRICHTUNGEN, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 28 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 29 DIREKTAUSSCHREIBUNGEN IM ASIEN-PAZIFISCHEN MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 30 DIREKTAUSSCHREIBUNGEN IM ASIEN-PAZIFISCHEN MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 31: VERTRIEBSPARTNER UND HÄNDLER IM ASIEN-PAZIFISCHEN MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 32: VERTRIEBSPARTNER UND HÄNDLER IM ASIATISCH-PAZIFISCHEN MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 33 ONLINE-BESCHAFFUNGSPLATTFORMEN IM MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE IM ASIATISCH-PAZIFISCHEN RAUM, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 34 ASIEN-PAZIFIK ANDERE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEVORRICHTUNGEN, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 35 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM, NACH LÄNDERN, 2018-2032 (USD)

TABELLE 36 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 37 ASIEN-PAZIFISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 38 ASIEN-PAZIFISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 39 ASIEN-PAZIFISCHER MARKT FÜR KORONARE ARTERIE-BYPASS-TRANSPORTE (CABG) IM HERZSATZ- UND GEHÄUSEGEBÄUDE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 40 ASIA-PAZIFISCHER MARKT FÜR AORTENANASTOMOSE BEI HERZSATZ- UND GEHÄUSEGERÄTEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 41 ASIEN-PAZIFISCHER MARKT FÜR HERZSTANGENCHIRURGIE UND HERZHÜLLENKARTEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 42 MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 43 ASIEN-PAZIFIK MANUAL IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 44 ASIEN-PAZIFIK ANDERE LANDSCHAFTEN IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 45 MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 46 ASIEN-PAZIFISCHER KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 47 ASIEN-PAZIFISCHER HERZCHIRURGIEZENTRUM IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 48 ASIEN-PAZIFIKISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 49 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 50 DIREKTAUSSCHREIBUNGEN IM ASIEN-PAZIFISCHEN MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 51: VERTRIEBSPARTNER UND HÄNDLER IM ASIEN-PAZIFISCHEN MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 52 JAPANISCHER MARKT FÜR HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 53 JAPANISCHE GEHÄUSEGERÄTE IM MARKT FÜR HERZSTÜCK- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 54 JAPANISCHE GEHÄUSEGERÄTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 55 JAPANISCHER MARKT FÜR KORONARE ARTERIE-BYPASS-TRANSPORTE (CABG) UND HERZSTÜCKE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 56 JAPANISCHER MARKT FÜR AORTENANASTOMOSE IN HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 57 JAPANISCHE HERZKlappenoperationen IM MARKT FÜR HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 58 JAPANISCHER MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSEGERÄTE, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 59 JAPANISCHE HANDBUCH-MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 60 JAPAN ANDERE IM MARKT FÜR HERZSCHNITTS- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 61 JAPANISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 62 JAPANISCHE KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 63 JAPANISCHE HERZCHIRURGIEZENTREN IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 64 JAPANISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 65 JAPANISCHER MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSEGERÄTE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 66: DIREKTANGEBOTE AUS JAPAN IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 67 JAPANISCHE DISTRIBUTOREN UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 68 CHINAISCHER MARKT FÜR HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 69 CHINA ENCLOSE DEVICE IN HERZSTÜCKS- UND GEHÄUSE-MARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 70 CHINA ENCLOSE DEVICE IN HERZSTÜCKS- UND GEHÄUSE-MARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 71 CHINA KORONARE ARTERIEBYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 72 CHINA AORTENANASTOMOSE IN HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 73 CHINESISCHE HERZKlappenchirurgie IM MARKT FÜR HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 74 CHINAISCHER MARKT FÜR HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 75 CHINA MANUAL IM MARKT FÜR HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 76 CHINA ANDERE LANDSCHAFTEN IM MARKT FÜR HERZSCHNITTS- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 77 CHINAISCHER MARKT FÜR HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 78 CHINESISCHE KRANKENHÄUSER IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 79 CHINESISCHE HERZCHIRURGIEZENTREN IM MARKT FÜR HERZSATZ- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 80 CHINESISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 81 CHINESISCHER MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 82 CHINESISCHE DIREKTAUSSCHREIBUNGEN AUF DEM MARKT FÜR HERZSTÜCKE UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 83 CHINESISCHE VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 84 INDIEN MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 85 INDIEN: GEHÄUSEGERÄTE IM MARKT FÜR HERZSCHNITTS- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 86 INDIEN: GEHÄUSEGERÄTE IM MARKT FÜR HERZSCHNITTS- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 87 INDIEN KORONARE ARTERIE-BYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 88 INDIEN MARKT FÜR AORTENANASTOMOSE BEI HERZSATZGERÄTEN UND GEHÄUSEGERÄTEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 89 INDIEN MARKT FÜR HERZKNOCHENKOPRIE UND HERZKNOCHENHÜLLEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 90 INDISCHER MARKT FÜR HERZSTÜCKE UND GEHÄUSEVORRICHTUNGEN, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 91 INDIEN MANUAL IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 92 INDIEN ANDERE IM MARKT FÜR HERZSCHNITTS- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 93 INDISCHER MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 94 INDISCHE KRANKENHÄUSER IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 95 INDIEN HERZCHIRURGIEZENTRUM IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 96 INDIEN: AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 97 INDISCHER MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 98 DIREKTAUSSCHREIBUNGEN IN INDIEN AUF DEM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 99 INDISCHE VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 100 SÜDKOREANISCHER MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 101 SÜDKOREA ENCLOSE GERÄTE IM MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 102 SÜDKOREA IM MARKT FÜR HEARTSTRING- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 103 SÜDKOREA KORONARARTERIEN-BYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 104 SÜDKOREA AORTENANASTOMOSE IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 105 SÜDKOREA: HERZKlappenoperationen im Markt für Herzklappenprothesen und Herzklappengehäuse, nach Typ, 2018-2032 (Tausend USD)

TABELLE 106 SÜDKOREANISCHER MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 107 SÜDKOREA MANUAL IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 108 SÜDKOREA ANDERE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 109 SÜDKOREANISCHER MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSE, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 110 SÜDKOREANISCHE KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 111 SÜDKOREANER HERZCHIRURGIEZENTRUM IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 112 SÜDKOREANE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 113 SÜDKOREANISCHER MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 114 DIREKTANGEBOTE AUS SÜDKOREA IM MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 115 SÜDKOREANER VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 116 AUSTRALISCHER MARKT FÜR HERZSTANGEN- UND GEHÄUSEVORRICHTUNGEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 117 AUSTRALIEN ENCLOSE DEVICE IM MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 118 AUSTRALIEN ENCLOSE DEVICE IN HERZSTÜCKS- UND GEHÄUSE-MARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 119 AUSTRALIEN KORONARE ARTERIE-BYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 120 AUSTRALISCHER MARKT FÜR AORTENANASTOMOSE IN HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 121 AUSTRALIEN: HERZKlappenoperationen im Markt für Herzklappenprothesen und Gehäuseprothesen, nach Typ, 2018-2032 (Tausend USD)

TABELLE 122 AUSTRALISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 123 AUSTRALIEN MANUAL IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 124 AUSTRALIEN ANDERE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 125 AUSTRALISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 126 AUSTRALISCHE KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 127 AUSTRALISCHE HERZCHIRURGIEZENTRUM IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 128 AUSTRALISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 129 AUSTRALISCHER MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSEGERÄTE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 130 DIREKTAUSSCHREIBUNGEN IN AUSTRALIEN AUF DEM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 131 AUSTRALISCHE VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 132 MARKT FÜR HERZSATZGERÄTE UND GEHÄUSE IN THAILAND, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 133 THAILAND ENCLOSE GERÄTE IM MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 134 THAILAND ENCLOSE DEVICE IN HERZSTÜCKS- UND GEHÄUSE-MARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 135 THAILAND KORONARE ARTERIE-BYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 136 THAILAND AORTENANASTOMOSE IN HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 137 THAILAND HERZKlappenchirurgie IM MARKT FÜR HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 138 MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSE IN THAILAND, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 139 THAILAND MANUAL IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 140 THAILAND ANDERE IM MARKT FÜR HERZSCHNITTSGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 141 MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSE IN THAILAND, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 142 THAILANDS KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 143 THAILANDS HERZCHIRURGIEZENTREN IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 144 THAILANDS AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 145 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IN THAILAND, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 146 DIREKTANGEBOTE IN THAILAND AUF DEM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 147 THAILAND: VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 148 SINGAPURISCHER MARKT FÜR HERZSTÖSSELGERÄTE UND GEHÄUSEGERÄTE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 149 SINGAPUR ENCLOSE DEVICE IM MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 150 SINGAPURISCHE GEHÄUSEGERÄTE IM MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 151 SINGAPUR KORONARE ARTERIE-BYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 152 SINGAPUR AORTENANASTOMOSE IN HERZSATZGERÄTEN UND GEHÄUSEGERÄTEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 153 SINGAPUR: HERZKlappenoperationen im Markt für Herzklappenprothesen und Gehäuseprothesen, nach Typ, 2018-2032 (Tausend USD)

TABELLE 154 SINGAPURISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 155 SINGAPUR MANUAL IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 156 SINGAPUR ANDERE IM MARKT FÜR HERZSCHNITTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 157 SINGAPURISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 158 SINGAPURISCHE KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 159 SINGAPURISCHE HERZCHIRURGIEZENTRUM IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 160 SINGAPURISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 161 SINGAPURISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 162 DIREKTANGEBOTE IN SINGAPUR AUF DEM MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 163 SINGAPURISCHE VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 164 INDONESISCHER MARKT FÜR HERZSTANGEN- UND GEHÄUSEVORRICHTUNGEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 165 INDONESIEN GEHÄUSEGERÄTE IM MARKT FÜR HERZSCHNITTS- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 166 INDONESISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 167 INDONESISCHER MARKT FÜR KORONARE ARTERIE-BYPASS-TRANSPORTE (CABG) UND HERZSATZGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 168 INDONESISCHER MARKT FÜR AORTENANASTOMOSE IN HERZSATZGERÄTEN UND GEHÄUSEGERÄTEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 169 INDONESISCHER HERZKlappeneingriff UND MARKT FÜR HERZSTANGEN- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 170 INDONESISCHER MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSEGERÄTE, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 171 INDONESISCHES HANDBUCH FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 172 INDONESIEN ANDERE IM MARKT FÜR HERZSCHNITTS- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 173 INDONESISCHER MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 174 INDONESISCHE KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 175 INDONESISCHE HERZCHIRURGIEZENTREN IM MARKT FÜR HERZSATZ- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 176 INDONESISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 177 INDONESISCHER MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 178 DIREKTAUSSCHREIBUNGEN IN INDONESIEN AUF DEM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 179 INDONESISCHE VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 180 MALAYSISCHER MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 181 MALAYSIA ENCLOSE GERÄTE IM MARKT FÜR HERZSCHNITTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 182 MALAYSIA ENCLOSE DEVICE IN HERZSTÜCKS- UND GEHÄUSE-MARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 183 MALAYSIA KORONARE ARTERIE-BYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 184 MALAYSISCHER MARKT FÜR AORTENANASTOMOSE IN HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 185 MALAYSIA HERZKlappenchirurgie IM MARKT FÜR HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 186 MALAYSISCHER MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 187 MALAYSIA MANUAL IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 188 MALAYSIA ANDERE IM MARKT FÜR HERZSCHNITTS- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 189 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IN MALAYSIA, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 190 MALAYSISCHE KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 191 MALAYSISCHE HERZCHIRURGIEZENTREN IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 192 MALAYSISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 193 MALAYSISCHER MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 194 DIREKTAUSSCHREIBUNGEN IN MALAYSIA AUF DEM MARKT FÜR HERZSCHNITTE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 195 MALAYSISCHE VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 196 PHILIPPINEN MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 197 PHILIPPINEN: GEHÄUSEGERÄTE IM MARKT FÜR HERZSCHNITTEN UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 198 PHILIPPINEN: GEHÄUSEGERÄTE IM MARKT FÜR HERZSCHNITTEN UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 199 PHILIPPINEN KORONARARTERIEN-BYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSATZ- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 200 PHILIPPINEN AORTENANASTOMOSE IN HERZSATZGERÄTEN UND GEHÄUSEGERÄTEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 201 PHILIPPINEN: HERZKlappenchirurgie im Markt für Herzklappenprothesen und Gehäuseprothesen, nach Typ, 2018-2032 (Tausend USD)

TABELLE 202 PHILIPPINISCHER MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 203 PHILIPPINEN HANDBUCH FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 204 PHILIPPINEN ANDERE IM MARKT FÜR HERZSCHNITTSGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 205 PHILIPPINEN MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 206 PHILIPPINISCHE KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 207 PHILIPPINEN HERZCHIRURGIEZENTREN IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 208 PHILIPPINISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 209 PHILIPPINISCHER MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 210 PHILIPPINEN DIREKTAUSSCHREIBUNGEN IM MARKT FÜR HERZSCHNITTE UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 211 PHILIPPINEN: VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 212 MARKT FÜR HERZSATZGERÄTE UND GEHÄUSE IN TAIWAN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 213 TAIWAN ENCLOSE DEVICE IN HERZSTÜCKS- UND GEHÄUSE-MARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 214 TAIWAN ENCLOSE DEVICE IN HEARTSTRING DEVICE AND ENCLOSURE DEVICE MARKT, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 215 TAIWAN KORONARE ARTERIE-BYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 216 TAIWANISCHER MARKT FÜR AORTENANASTOMOSE IN HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 217 TAIWANISCHER HERZKlappeneingriff UND HERZKOPFHAUTSCHUTZMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 218 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IN TAIWAN, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 219 TAIWAN MANUAL IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 220 TAIWAN ANDERE IM MARKT FÜR HERZSCHNITTS- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 221 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IN TAIWAN, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 222 TAIWANISCHE KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 223 TAIWANISCHE HERZCHIRURGIEZENTREN IM MARKT FÜR HERZSATZ- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 224 TAIWANISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 225 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IN TAIWAN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 226 DIREKTANGEBOTE AUSSCHREIBUNGEN IN TAIWAN AUF DEM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 227 TAIWANISCHE VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 228 MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE IN HONGKONG, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 229 HONGKONG ENCLOSE GERÄTE IM MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 230 HONGKONG ENCLOSE GERÄTE IM MARKT FÜR HEARTSTRING-GERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 231 HONGKONG KORONARE ARTERIEBYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 232 HONGKONG-MARKT FÜR AORTENANASTOMOSE IN HERZSATZ- UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 233 HONGKONG: HERZKlappenchirurgie im Markt für Herzklappenprothesen und Gehäuseprothesen, nach Typ, 2018-2032 (Tausend USD)

TABELLE 234 MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE IN HONGKONG, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 235 HONGKONG MANUAL IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (USD TAUSEND)

TABELLE 236 HONGKONG ANDERE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEVORRICHTUNGEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 237 MARKT FÜR HERZSTÖSSELGERÄTE UND GEHÄUSEGERÄTE IN HONGKONG, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 238 HONGKONG-KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 239 HONGKONG HERZCHIRURGIEZENTRUM IM MARKT FÜR HERZSATZ- UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 240 HONGKONG AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 241 MARKT FÜR HERZSTÖSSELGERÄTE UND GEHÄUSEGERÄTE IN HONGKONG, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 242 DIREKTANGEBOTE IN HONGKONG AUF DEM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 243 HONGKONG: VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 244 NEUSEELAND MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 245 NEUSEELAND HEARTSTRING- UND GEHÄUSEGERÄTEMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 246 NEUSEELAND HEARTSTRING- UND GEHÄUSEGERÄTEMARKT, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 247 NEUSEELAND KORONARE ARTERIE-BYPASS-TRANSPORT (CABG) IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 248 NEUSEELAND MARKT FÜR AORTENANASTOMOSE IN HERZSATZ- UND GEHÄUSEGERÄTEN, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 249 NEUSEELAND: MARKT FÜR HERZKNOCHENKOPFSUCHEN UND -HÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 250 NEUSEELANDER MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE, NACH TECHNOLOGIETYP, 2018-2032 (TAUSEND USD)

TABELLE 251 NEUSEELAND MANUAL IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 252 NEUSEELAND ANDERE IM MARKT FÜR HERZSCHNITTSGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 253 NEUSEELAND MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSE, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 254 NEUSEELANDS KRANKENHÄUSER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 255 NEUSEELANDER HERZCHIRURGIEZENTRUM IM MARKT FÜR HERZSATZGERÄTE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 256 NEUSEELANDS AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR HERZSTÜCKE UND GEHÄUSEGERÄTE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 257 NEUSEELAND MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 258 NEUSEELAND DIREKTANGEBOTE AUF DEM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 259 NEUSEELAND: VERTRIEBSPARTNER UND HÄNDLER IM MARKT FÜR HERZSTÜCKE UND GEHÄUSE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 260 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ÜBRIGEN ASIATISCH-PAZIFISCHEN RAUM, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: DROC-ANALYSE

ABBILDUNG 4 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: ASIEN-PAZIFISCHER VS. REGIONALE ANALYSE

ABBILDUNG 5 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: UNTERNEHMENSANALYSE

ABBILDUNG 6 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 ASIEN-PAZIFISCHER MARKT FÜR HERZSTÜCKE UND GEHÄUSE: DBMR-MARKTPOSITIONSÜBERSICHT

ABBILDUNG 8 ASIEN-PAZIFISCHER MARKT FÜR HERZSTÜCKE UND GEHÄUSE: MARKTANBEDIENUNGSRASTER NACH ENDBENUTZERN

ABBILDUNG 9 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUMVERTEILUNG: ANBIETERANTEILSANALYSE

ABBILDUNG 10 ASIEN-PAZIFISCHER MARKT FÜR HERZSTÜCKE UND GEHÄUSE: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13 DER MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN UNTERTEILT SICH NACH PRODUKTTYP (2024)

ABBILDUNG 14: WELTWEIT ZUNEHMENDE PRÄVALENZ VON HERZ-KREISLAUF-ERKRANKUNGEN WIRD DEN MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM IM PROGNOSEZEITRAUM VON 2025 BIS 2032 ANTREIBEN

ABBILDUNG 15: ES WIRD ERWARTET, DASS DIESES PRODUKTTYP-SEGMENT IN DEN JAHREN 2025 UND 2032 DEN GRÖSSTEN ANTEIL AM MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM AUSWIRKEN WIRD.

ABBILDUNG 16 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 17 PRODUKTIONS- UND VERBRAUCHSANALYSE: MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUMSCHLUSS

ABBILDUNG 18 DROC-ANALYSE

ABBILDUNG 19 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH PRODUKTTYP, 2024

ABBILDUNG 20 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH PRODUKTTYP, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 21 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH PRODUKTTYP, CAGR (2025-2032)

ABBILDUNG 22 MARKT FÜR HERZSCHNITTSGERÄTE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUMSCHNITTSRAUM: NACH PRODUKTTYP, LEBENSKURVE

ABBILDUNG 23 MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE IM ASIATISCH-PAZIFISCHEN RAUM: NACH TECHNOLOGIETYP, 2024

ABBILDUNG 24 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH TECHNOLOGIETYP, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 25 MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE IM ASIATISCH-PAZIFISCHEN RAUM: NACH TECHNOLOGIETYP, CAGR (2025-2032)

ABBILDUNG 26 MARKT FÜR HERZSTECKGERÄTE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH TECHNOLOGIETYP, LEBENSKURVE

ABBILDUNG 27 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH ANWENDUNG, 2024

ABBILDUNG 28 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH ANWENDUNG, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 29 MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE IM ASIATISCH-PAZIFISCHEN RAUM: NACH ANWENDUNG, CAGR (2025-2032)

ABBILDUNG 30 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUMSCHLAG: NACH ANWENDUNG, LEBENSKURVE

ABBILDUNG 31 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH ENDBENUTZER, 2024

ABBILDUNG 32 MARKT FÜR HERZSTREICHGERÄTE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH ENDVERBRAUCHER, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 33 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH ENDVERBRAUCHER, CAGR (2025-2032)

ABBILDUNG 34 MARKT FÜR HERZSTECKGERÄTE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUMVERLAUF: NACH ENDBENUTZER, LEBENSKURVE

ABBILDUNG 35 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH VERTRIEBSKANAL, 2024

ABBILDUNG 36 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: NACH VERTRIEBSKANAL, 2025 BIS 2032 (TAUSEND USD)

ABBILDUNG 37 MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE IM ASIATISCH-PAZIFISCHEN RAUM: NACH VERTRIEBSKANAL, CAGR (2025-2032)

ABBILDUNG 38 MARKT FÜR HERZSTECKGERÄTE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUMPROTHEKEN: NACH VERTRIEBSKANAL, LEBENSKURVE

ABBILDUNG 39 MARKT FÜR HERZSTICK- UND GEHÄUSEGERÄTE IM ASIATISCH-PAZIFISCHEN RAUM: ÜBERSICHT (2024)

ABBILDUNG 40 MARKT FÜR HERZSTÜCKE UND GEHÄUSE IM ASIATISCH-PAZIFISCHEN RAUM: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.