Asia Pacific Hernia Repair Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.70 Billion

USD

3.05 Billion

2025

2033

USD

1.70 Billion

USD

3.05 Billion

2025

2033

| 2026 –2033 | |

| USD 1.70 Billion | |

| USD 3.05 Billion | |

| % | |

|

Marktsegmentierung für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) im asiatisch-pazifischen Raum nach Typ (Leistenhernie, Schenkelhernie, Nabelhernie, Hiatushernie, Narbenhernie, epigastrische Hernie, Spiegelsche Hernie und Zwerchfellhernie), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Zentren und Sonstige), Vertriebskanal (Direktvergabe und Einzelhandel) – Branchentrends und Prognose bis 2033

Marktgröße für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) im asiatisch-pazifischen Raum

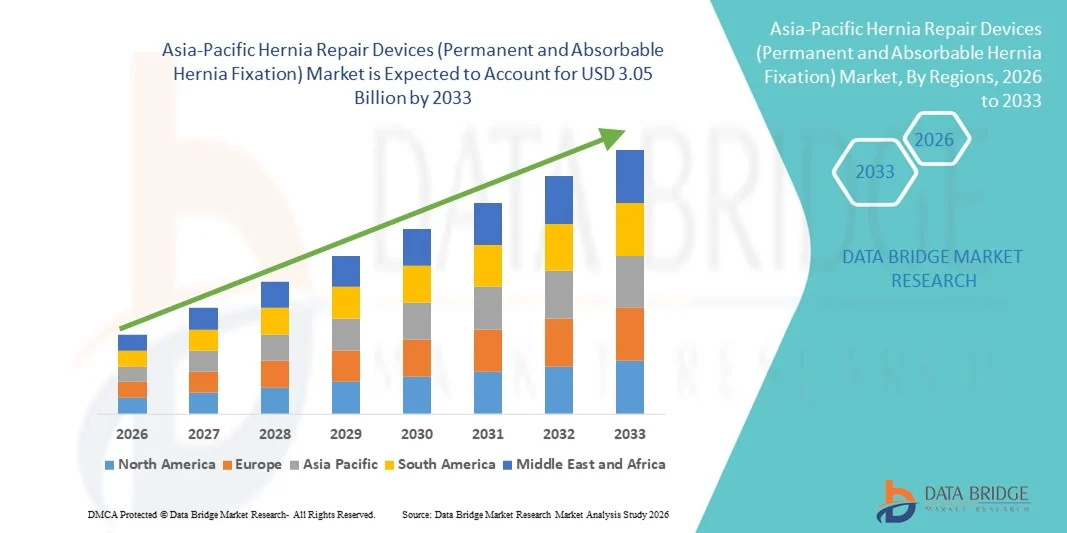

- Der Markt für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,05 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz von Hernienfällen, die zunehmende Anzahl minimalinvasiver und laparoskopischer Operationen sowie das wachsende Bewusstsein für frühzeitige chirurgische Eingriffe angetrieben, was zu einer höheren Nachfrage nach fortschrittlichen Hernienreparatur- und Fixierungsgeräten in Krankenhäusern und chirurgischen Zentren führt.

- Darüber hinaus tragen kontinuierliche technologische Fortschritte bei permanenten und resorbierbaren Hernienfixationssystemen, darunter verbesserte Biokompatibilität, geringere postoperative Schmerzen und optimierte Operationsergebnisse, dazu bei, dass Hernienreparaturimplantate zu unverzichtbaren Bestandteilen moderner chirurgischer Eingriffe werden. Diese Faktoren beschleunigen die Verbreitung von Hernienreparatursystemen (permanente und resorbierbare Hernienfixation) und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Hernienreparaturgeräte im asiatisch-pazifischen Raum (permanente und resorbierbare Hernienfixierung).

- Hernienreparaturgeräte, einschließlich permanenter und resorbierbarer Fixierungssysteme, sind aufgrund ihrer Wirksamkeit bei der Reduzierung von Hernienrezidiven, der Unterstützung minimalinvasiver Eingriffe und der Verbesserung der Patientenergebnisse zunehmend unverzichtbare Bestandteile der modernen chirurgischen Versorgung in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach Hernienreparaturgeräten wird vor allem durch die weltweit zunehmende Häufigkeit von Hernienfällen, die wachsende Verbreitung laparoskopischer und roboterassistierter Operationen sowie die steigende Präferenz für fortschrittliche, klinisch erprobte Fixierungslösungen angetrieben.

- China dominierte 2025 den Markt für Hernienreparaturimplantate (permanente und resorbierbare Hernienfixierung) mit dem größten Umsatzanteil von 38,7 %. Treiber dieses Wachstums waren der rasche Ausbau der chirurgischen Infrastruktur, die hohe Prävalenz von Hernienfällen, die zunehmende Anwendung minimalinvasiver Techniken und die starke Präsenz in- und ausländischer Medizintechnikunternehmen.

- Indien dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Hernienreparaturgeräte sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % expandieren. Unterstützt wird dieses Wachstum durch die Zunahme chirurgischer Eingriffe, steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für die frühzeitige Hernienreparatur und den Ausbau von Krankenhausnetzen in kleineren Städten.

- Das Segment der Leistenhernien dominierte 2025 mit einem Marktanteil von 38,5 % den Markt, was auf die hohe weltweite Prävalenz von Leistenhernien und die nachgewiesene Wirksamkeit der chirurgischen Reparatur mit permanenten und resorbierbaren Fixationssystemen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung)

|

Attribute |

Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) im asiatisch-pazifischen Raum

Zunehmende Anwendung minimalinvasiver Operationstechniken

- Ein bedeutender Trend auf dem Markt für Hernienreparaturgeräte im asiatisch-pazifischen Raum ist die zunehmende Anwendung minimalinvasiver und laparoskopischer Operationstechniken, die den Einsatz permanenter und resorbierbarer Hernienfixierungssysteme begünstigen. Diese Techniken verkürzen die Genesungszeit der Patienten, minimieren postoperative Komplikationen und verbessern die Operationsergebnisse insgesamt.

- Beispielsweise setzen Krankenhäuser in Japan und Südkorea zunehmend laparoskopische Leistenbruchoperationen mit resorbierbaren Netzen ein, was eine schnellere Entlassung der Patienten und einen kürzeren Krankenhausaufenthalt ermöglicht.

- Chirurgen setzen zunehmend roboterassistierte Hernienreparaturverfahren ein, die die Präzision erhöhen und eine bessere Platzierung der Netze ermöglichen, was die Behandlungsergebnisse für die Patienten verbessert.

- Fortschritte bei chirurgischen Materialien, wie beispielsweise leichten Verbundnetzen, verbessern die Leistung von Implantaten, reduzieren Entzündungen und erhöhen den Patientenkomfort.

- Die zunehmende Präferenz von Chirurgen für Netzimplantate mit verbesserter Biokompatibilität und reduziertem Verwachsungsrisiko prägt die Strategien zur Geräteentwicklung.

- Zunehmende klinische Evidenz für die langfristige Sicherheit und Wirksamkeit sowohl permanenter als auch resorbierbarer Fixationssysteme stärkt das Vertrauen der Ärzte und die Akzeptanz der Patienten.

- Die Marktteilnehmer konzentrieren sich zudem auf die Entwicklung von Gerätevarianten, die speziell für komplexe Hernien, einschließlich rezidivierender und großer ventraler Hernien, entwickelt wurden, was den Trend zu personalisierten chirurgischen Lösungen widerspiegelt.

Marktdynamik für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) im asiatisch-pazifischen Raum

Treiber

Ausbau des Operationsvolumens und der Gesundheitsinfrastruktur

- Der Markt für Hernienreparaturgeräte im asiatisch-pazifischen Raum wird hauptsächlich durch die steigende Anzahl von Hernienoperationen und den Ausbau der Gesundheitsinfrastruktur in Schwellenländern angetrieben.

- So entfiel beispielsweise im Jahr 2025 der größte Anteil der Hernienreparaturen auf China, was durch steigende Krankenhauskapazitäten, einen verbesserten Zugang zur chirurgischen Versorgung und ein gestiegenes Bewusstsein für die Bedeutung frühzeitiger Interventionen begünstigt wurde.

- Indien dürfte der am schnellsten wachsende Markt sein, angetrieben durch die rasche Verbreitung moderner chirurgischer Geräte, die durch Medizintourismus und staatliche Initiativen zur Modernisierung der Krankenhausinfrastruktur begünstigt wird.

- Die zunehmende Häufigkeit von Hernienerkrankungen, insbesondere bei älteren Menschen und Patienten mit Adipositas oder berufsbedingter Belastung, führt zu einer anhaltenden Nachfrage nach fortschrittlichen Fixierungsvorrichtungen.

- Investitionen in moderne Operationssäle, verbunden mit Schulungsprogrammen für Chirurgen, fördern die Einführung von permanenten und resorbierbaren Hernienreparaturprodukten.

- Technologische Fortschritte wie bioresorbierbare Fixierungsnägel und selbstfixierende Netze machen Operationen sicherer und effizienter und ermutigen Krankenhäuser, in diese Geräte zu investieren.

- Öffentliche und private Krankenhäuser kooperieren zunehmend mit Geräteherstellern für Pilotprogramme und klinische Studien, was die Akzeptanz weiter fördert und das Marktwachstum beschleunigt.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Risiko postoperativer Komplikationen

- Die vergleichsweise hohen Kosten moderner Hernienreparaturgeräte können deren Akzeptanz in preissensiblen Regionen, insbesondere in ländlichen und stadtnahen Gebieten, einschränken.

- Beispielsweise sind hochwertige Komposit- und Biologika-Netze für kleinere Kliniken in Indien weiterhin nicht verfügbar, wodurch deren Anwendung auf Patientengruppen mit hohem Einkommen beschränkt bleibt.

- Bedenken hinsichtlich postoperativer Komplikationen, einschließlich Infektionen, Netzmigration, chronischer Schmerzen und Rezidiven, stellen weiterhin eine Herausforderung für das Marktwachstum dar.

- Regulatorische Hürden und strenge Zulassungsverfahren für neue Gerätetypen können den Markteintritt verzögern und die Verfügbarkeit in bestimmten Ländern einschränken.

- Das begrenzte Wissen von Patienten und einigen Gesundheitsdienstleistern über die Vorteile resorbierbarer gegenüber permanenten Netzen könnte die Akzeptanzrate in Entwicklungsländern verlangsamen.

- Der Mangel an qualifizierten Chirurgen, die in minimalinvasiven und roboterassistierten Verfahren ausgebildet sind, kann die breite Anwendung dieser Verfahren behindern, insbesondere in ländlichen Krankenhäusern.

- Die Berücksichtigung von Kostenbedenken durch erschwingliche Produktlinien, den Ausbau von Schulungsprogrammen für Chirurgen und die Durchführung von Aufklärungskampagnen über die Vorteile der Geräte sind für die Aufrechterhaltung des Marktwachstums unerlässlich.

Marktübersicht für Hernienreparaturgeräte im asiatisch-pazifischen Raum (permanente und resorbierbare Hernienfixierung)

Der Markt ist segmentiert nach Produkttyp, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf der Art der Hernien ist der Markt für Hernienreparaturgeräte in Leistenhernien, Schenkelhernien, Nabelhernien, Hiatushernien, Narbenhernien, epigastrische Hernien, Spieghel-Hernien und Zwerchfellhernien unterteilt. Das Segment der Leistenhernien dominierte 2025 mit einem Marktanteil von 38,5 % den größten Umsatzanteil. Dies ist auf die weltweit hohe Prävalenz von Leistenhernien und die nachgewiesene Wirksamkeit der chirurgischen Reparatur mit permanenten und resorbierbaren Fixationssystemen zurückzuführen. Das zunehmende Bewusstsein für minimalinvasive Hernienreparaturtechniken und deren verstärkte Anwendung in Industrie- und Schwellenländern fördern das Wachstum. Krankenhäuser und Fachkliniken bevorzugen zunehmend Leistenhernienreparaturgeräte aufgrund geringerer postoperativer Komplikationen und kürzerer Genesungszeiten. Das Segment profitiert zudem von umfangreichen klinischen Daten, die die Langzeitwirksamkeit belegen. Chirurgen bevorzugen Geräte, die sowohl mit laparoskopischen als auch mit offenen Eingriffen kompatibel sind, was die Nachfrage weiter steigert. Die wachsende Zahl älterer Menschen und die steigenden Adipositasraten tragen zu einer höheren Inzidenz und damit verbundenen Behandlungsraten bei. Die Kostendeckung durch Versicherungen und Erstattungspolitiken in entwickelten Regionen fördert die Anwendung des Verfahrens. Die Integration mit modernen Fixierungssystemen verbessert die chirurgische Präzision und die Behandlungsergebnisse. Technologische Innovationen, darunter optimierte Netzdesigns und biokompatible Materialien, stärken die Marktposition dieses Segments. Darüber hinaus sorgt das wachsende Bewusstsein der Patienten für eine schnellere Genesung und ein geringeres Rezidivrisiko für eine anhaltende Nachfrage. Leistungsfähige Vertriebsnetze in Krankenhäusern und Kliniken gewährleisten die Verfügbarkeit, während in Schwellenländern die Anwendung des Verfahrens zunimmt und die Marktführerschaft während des gesamten Prognosezeitraums behauptet wird.

Für das Segment der Schenkelhernien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind das steigende Bewusstsein für Schenkelhernien und die zunehmende Früherkennung bei Frauen, die anfälliger für diese Erkrankung sind. Die steigende Präferenz für minimalinvasive Eingriffe unterstützt das Wachstum dieses Segments. Die Ausweitung der Ausbildung und Expertise von Chirurgen in laparoskopischen Reparaturtechniken beschleunigt deren Anwendung. Steigende Investitionen in moderne Hernienreparaturgeräte verbessern die Behandlungsergebnisse. Aufklärungskampagnen und Schulungsprogramme zu Hernienkomplikationen tragen zu einer frühzeitigen Intervention bei. Das Wachstum ambulanter Operationszentren, die kostengünstige Schenkelhernienreparaturen anbieten, treibt die Expansion zusätzlich an. Technologische Fortschritte bei resorbierbaren Fixationsmaterialien reduzieren postoperative Beschwerden und Rezidive und erhöhen somit die Präferenz der Ärzte für diese Methode. Das Segment profitiert von verbesserten chirurgischen Leitlinien und standardisierten Protokollen, die die klinischen Erfolgsraten steigern. Die zunehmende Urbanisierung und der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern fördern die Anwendung zusätzlich. Förderliche Erstattungspolitiken in entwickelten Regionen führen zu höheren Eingriffszahlen. Die gesteigerte Patientenzufriedenheit aufgrund schnellerer Genesung und minimaler Narbenbildung stärkt die Attraktivität dieses Segments. Die Kombination aus technologischer Innovation, wachsendem Bewusstsein und günstigen klinischen Ergebnissen positioniert Leistenbruchreparaturgeräte für die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Prognosezeitraum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Hernienreparaturgeräte in Krankenhäuser, Fachkliniken, ambulante Zentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 45,3 %, was auf die hohe Anzahl chirurgischer Eingriffe in Krankenhäusern zurückzuführen ist. Krankenhäuser verfügen über eine moderne Infrastruktur, qualifizierte OP-Teams und Zugang zu modernsten Hernienreparaturgeräten, was deren breite Anwendung begünstigt. Das Segment profitiert von günstigen Erstattungspolitiken, Versicherungsschutz und etablierten Beschaffungsprozessen. Die steigende Präferenz der Patienten für minimalinvasive Eingriffe in Krankenhäusern stärkt die Marktführerschaft zusätzlich. Krankenhäuser beteiligen sich häufig an klinischen Studien und Gerätetests und erhalten so Zugang zu neuen Technologien. Die Integration von permanenten und resorbierbaren Fixationssystemen in laparoskopische und offene Operationen fördert die Nutzung dieses Segments. Krankenhäuser in Industrie- und Schwellenländern verfügen über eine hohe Einkaufsmacht und effiziente Lieferketten. Multidisziplinäre OP-Teams gewährleisten eine hohe Präzision der Eingriffe und Patientensicherheit. Die wachsende Zahl älterer und adipöser Menschen führt zu einer höheren Hernieninzidenz und sichert die Marktführerschaft der Krankenhäuser. Darüber hinaus bieten Krankenhäuser eine umfassende postoperative Betreuung und Überwachung, was den Patientenwünschen entgegenkommt. Technologische Fortschritte bei Netzen und Fixierungssystemen verbessern die Operationsergebnisse und fördern so die Akzeptanz in Krankenhäusern zusätzlich.

Für das Segment der ambulanten Zentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanten Hernienoperationen. Ambulante Zentren bieten eine kosteneffektive und effiziente chirurgische Versorgung und entlasten so die Krankenhäuser. Der Trend zu minimalinvasiven laparoskopischen Eingriffen unterstützt das Wachstum dieses Segments. Das zunehmende Bewusstsein der Patienten für kürzere Genesungszeiten und eine schnellere Rückkehr zum Alltag beschleunigt die Akzeptanz. Steigende Investitionen in die ambulante chirurgische Infrastruktur ermöglichen höhere Eingriffszahlen. Technologische Innovationen bei tragbaren und benutzerfreundlichen Fixierungsgeräten fördern die Nutzung. Günstige Versicherungs- und Erstattungspolitiken in verschiedenen Regionen begünstigen ambulante Eingriffe. Der Ausbau spezialisierter chirurgischer Zentren in städtischen und stadtnahen Gebieten verbessert die Erreichbarkeit. Kooperationen mit Krankenhäusern in der prä- und postoperativen Versorgung stärken das Leistungsangebot. Die steigende Nachfrage nach tageschirurgischen Lösungen treibt das Wachstum dieses Segments an. Die Integration digitaler Terminplanungs- und Patientenmanagementsysteme verbessert die betriebliche Effizienz. Die stärkere Ausrichtung auf patientenzentrierte Versorgungsmodelle positioniert ambulante Zentren während des gesamten Prognosezeitraums als schnell wachsendes Endkundensegment.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Hernienreparaturgeräte in Direktvergabe und Einzelhandel unterteilt. Das Segment der Direktvergabe dominierte 2025 mit einem Marktanteil von 52,4 %, getrieben durch Großeinkäufe von Krankenhäusern, Fachkliniken und staatlichen Gesundheitseinrichtungen. Direktvergaben gewährleisten eine kontinuierliche Versorgung, günstige Preise und Zugang zu hochwertigen und innovativen Hernienreparaturgeräten. Langfristige Verträge mit Herstellern fördern die Einführung fortschrittlicher permanenter und resorbierbarer Fixationsprodukte. Krankenhäuser und große Gesundheitsdienstleister bevorzugen die Direktvergabe, um ihre Lagerbestände zu sichern und ein hohes Operationsaufkommen zu bewältigen. Das Segment profitiert von etablierten Lieferantenbeziehungen, wettbewerbsorientierten Ausschreibungsverfahren und der Gewährleistung der Einhaltung regulatorischer Vorgaben. Das wachsende Bewusstsein für minimalinvasive Chirurgie bei Chirurgen und Einkaufsteams stärkt die Akzeptanz der Direktvergabe. Großeinkäufe senken die Betriebskosten und sichern die Verfügbarkeit neuester Geräte. Fortschrittliche Vertriebs- und Logistiknetzwerke ermöglichen eine termingerechte Lieferung. Schulungen und Supportleistungen im Rahmen von Direktvergabevereinbarungen verbessern die Gerätenutzung. Das Segment bleibt aufgrund seiner Effizienz, Zuverlässigkeit und Kostenvorteile weiterhin führend.

Für den Einzelhandel wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,5 % das schnellste Wachstum erwartet. Unterstützt wird dies durch die steigende Nachfrage kleinerer Kliniken, ambulanter Zentren und privater chirurgischer Praxen. Der Einzelhandel verbessert die Verfügbarkeit von Hernienreparaturgeräten für Chirurgen, die diese umgehend beschaffen möchten. Das wachsende Bewusstsein für fortschrittliche Fixierungstechnologien unter medizinischem Fachpersonal beschleunigt deren Anwendung. Auch der Trend zu häuslicher Pflege und ambulanten Eingriffen stärkt das Segment. Die Expansion von Medizinproduktehändlern und Online-B2B-Marktplätzen erhöht Komfort und Reichweite. Flexible Preisoptionen und kleinere Verpackungsgrößen kommen den unterschiedlichen Bedürfnissen der Endverbraucher entgegen. Der Einzelhandel ermöglicht die schnelle Nachlieferung von Verbrauchsmaterialien und Einwegprodukten. Werbeaktionen und Produktdemonstrationen in Kliniken fördern die Akzeptanz. Chirurgen nutzen zunehmend den Einzelhandel, um neue Geräteinnovationen zu testen. Das Segment profitiert von einfacher Bestellung, kürzeren Lieferzeiten und einem reaktionsschnellen Kundenservice. Die verbesserte Sichtbarkeit der Produktoptionen im Einzelhandel stärkt die Marktdurchdringung. Die zunehmende Präsenz spezialisierter chirurgischer Einzelhändler in Schwellenländern dürfte das robuste Wachstum während des gesamten Prognosezeitraums aufrechterhalten.

Marktanalyse für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) im asiatisch-pazifischen Raum

- Der Markt für Hernienreparaturgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die rasche Urbanisierung, steigende verfügbare Einkommen und technologische Fortschritte in Ländern wie China, Japan und Indien.

- In der Region ist eine zunehmende Anwendung fortschrittlicher chirurgischer Verfahren zu beobachten, darunter minimalinvasive und laparoskopische Techniken, die den Einsatz sowohl permanenter als auch resorbierbarer Hernienfixierungssysteme begünstigen.

- Darüber hinaus treiben der Ausbau der Krankenhausinfrastruktur, das wachsende Bewusstsein der Patienten für die frühzeitige Hernienreparatur und steigende Investitionen im Gesundheitswesen das Marktwachstum gemeinsam an. Da sich der asiatisch-pazifische Raum zu einem Produktionszentrum für Komponenten und Systeme von Hernienreparaturgeräten entwickelt, ermöglichen verbesserte Erschwinglichkeit und Verfügbarkeit einem breiteren Patientenkreis, von diesen fortschrittlichen chirurgischen Lösungen zu profitieren.

Markteinblicke für Hernienreparaturgeräte in China (permanente und resorbierbare Hernienfixierung).

Der chinesische Markt für Hernienreparaturimplantate wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind der rasche Ausbau der chirurgischen Infrastruktur, die hohe Prävalenz von Hernienfällen und die weitverbreitete Anwendung minimalinvasiver Techniken. Nationale und internationale Medizintechnikunternehmen investieren aktiv in Forschung, Entwicklung und lokale Produktion, um hochwertige Hernienfixationsimplantate leichter zugänglich zu machen. Die wachsende Mittelschicht, das steigende Gesundheitsbewusstsein und der Fokus auf Prävention und frühzeitige operative Versorgung fördern den Einsatz von permanenten und resorbierbaren Netzen. Darüber hinaus ermöglicht die staatliche Unterstützung für die Modernisierung des Gesundheitswesens und den Ausbau von Krankenhausnetzen eine stärkere Marktdurchdringung in städtischen und stadtnahen Gebieten.

Markteinblicke für Hernienreparaturgeräte in Indien (permanente und resorbierbare Hernienfixierung).

Der Markt für Hernienreparaturgeräte in Indien wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt im asiatisch-pazifischen Raum sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % expandieren. Dieses Wachstum wird durch die Zunahme chirurgischer Eingriffe, steigende Investitionen im Gesundheitswesen und ein wachsendes Bewusstsein der Patienten für die Bedeutung einer frühzeitigen Hernienbehandlung angetrieben. Der Ausbau von Krankenhausnetzen in kleineren Städten (Tier-2- und Tier-3-Städten) macht moderne Hernienreparaturgeräte leichter zugänglich. Darüber hinaus beflügeln der wachsende Medizintourismus und die Anwendung moderner Operationstechniken wie laparoskopischer und roboterassistierter Verfahren die Marktnachfrage zusätzlich. Staatliche Initiativen zur Stärkung der Gesundheitsinfrastruktur und zur Förderung bezahlbarer chirurgischer Versorgung tragen ebenfalls zu einem nachhaltigen Wachstum bei.

Marktanteil von Hernienreparaturgeräten (permanente und resorbierbare Hernienfixierung) im asiatisch-pazifischen Raum

Die Branche der Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (USA)

- B. Braun SE (Deutschland)

- BD (USA)

- Smith & Nephew (UK)

- Trojan Medical (USA)

- Hugel, Inc. (Südkorea)

- CONMED Corporation (USA)

- Adhesys Medical (USA)

- Integra LifeSciences (USA)

- LifeHealthcare (Australien)

- Alliqua Biomedical (USA)

- Avanos Medical, Inc. (USA)

- Cousin Biotech (Frankreich)

- PMT Corporation (USA)

- Steris Corporation (USA)

- Cardinal Health (USA)

- Hollister Incorporated (USA)

- Mölnlycke Health Care AB (Schweden)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für Hernienreparaturgeräte (permanente und resorbierbare Hernienfixierung)

- Im April 2025 erhielt BD (Becton, Dickinson and Company) die FDA-Zulassung (510(k)) und brachte den Phasix ST Umbilical Hernia Patch auf den Markt – den ersten vollständig bioresorbierbaren Hernienpatch speziell für die Nabelbruchchirurgie. Der Patch besteht aus biologisch gewonnenem Poly-4-Hydroxybutyrat (P4HB) mit einer Hydrogelbarriere. Dadurch können Chirurgen vertraute Implantationstechniken anwenden und gleichzeitig eine resorbierbare Alternative zu permanenten Netzen nutzen. Diese Markteinführung stellt eine bedeutende Innovation im Bereich der Hernienreparaturgeräte dar und erweitert die bioresorbierbaren Optionen für Patienten und Ärzte.

- Im April 2024 gab TELA Bio, Inc. die Markteinführung von OviTex IHR Reinforced Tissue Matrix in den USA zur Reparatur von Leistenbrüchen bekannt. Dieses biologische Netzprodukt ist für den Einsatz bei laparoskopischen und roboterassistierten Eingriffen verstärkt und kombiniert Pansengewebe vom Schaf mit minimalem Polymernahtmaterial, um den Anteil an permanentem synthetischem Material zu reduzieren und gleichzeitig die Reparaturfestigkeit zu gewährleisten.

- Im März 2025 stellte Medtronic das ProShift™ Fixationsgerät vor, ein fortschrittliches Handinstrument zur schnellen und sicheren Fixierung von Herniennetzen bei minimalinvasiven Hernienoperationen. Es bietet sowohl resorbierbare als auch nicht resorbierbare Befestigungspunkte, um die Effizienz und Zuverlässigkeit des Eingriffs zu verbessern.

- Im Februar 2025 brachte W. L. Gore & Associates, Inc. das GORE Performance Mesh auf den Markt. Dieses zeichnet sich durch ein optimiertes Porendesign und eine verbesserte Gewebeintegration aus und stellt ein weiterentwickeltes Produkt dar, das die langfristige Reparaturfestigkeit verbessern und postoperative Komplikationen reduzieren soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.