Asia Pacific Hvdc Transmission Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.28 Billion

USD

7.29 Billion

2024

2032

USD

4.28 Billion

USD

7.29 Billion

2024

2032

| 2025 –2032 | |

| USD 4.28 Billion | |

| USD 7.29 Billion | |

| % | |

|

Nach Komponenten (Umrichterstationen, Übertragungskabel, Steuerung und Schutz, Blindleistungsversorgungen, Elektroden), Projekttyp (Punkt-zu-Punkt-Übertragung, Back-to-Back-Stationen und Mehrpunktsystem), Technologie (netzgeführter Umrichter, Spannungsquellenumrichter und kapazitiv geführter Umrichter), Anwendung (Massenstromübertragung, Verbindungsnetze und städtische Einspeisegebiete), Nennleistung (1001–1500 MW, 1501–2000 MW, über 2001 MW, 501–1000 MW und unter 500 MW), Nennspannung (350–640 kV, 640–800 kV, unter 350 kV und über 800 kV) – Branchentrends und Prognose bis 2032

Marktgröße für Hochspannungs-Gleichstrom-Übertragung (HGÜ)

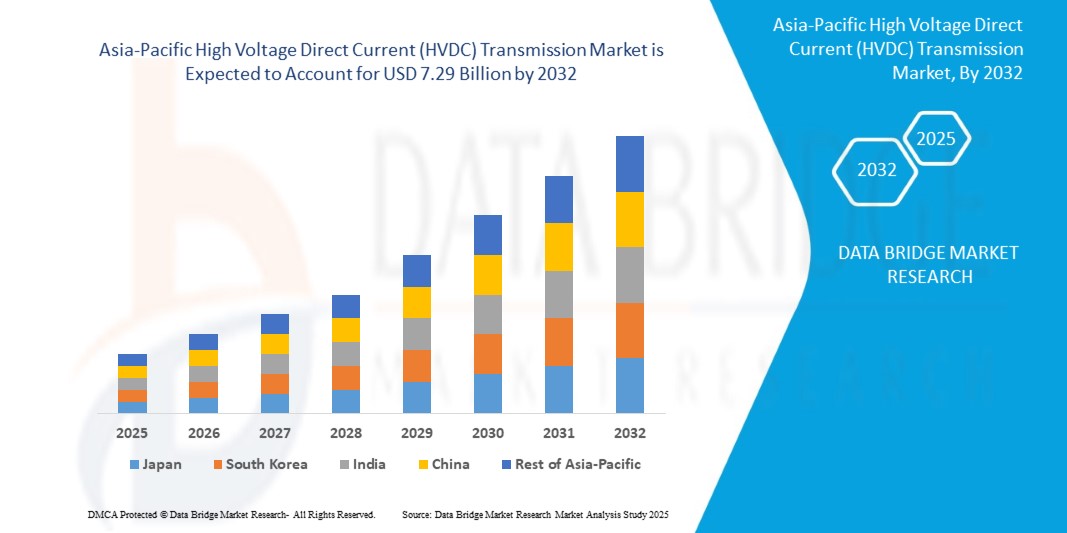

- Der Markt für Hochspannungs-Gleichstrom-Übertragungen (HGÜ) im asiatisch-pazifischen Raum hatte im Jahr 2024 ein Volumen von 4,28 Milliarden US-Dollar und dürfte bis 2032 ein Volumen von 7,29 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,0 % im Prognosezeitraum entspricht.

- Dieses Wachstum ist auf die schnelle Einführung effizienter Stromfernübertragung, die zunehmende Integration erneuerbarer Energien und den globalen Bedarf an verbesserter Netzstabilität und Vernetzung nationaler und regionaler Stromnetze zurückzuführen. Die zunehmende Zahl von Projekten zur Netzmodernisierung und -erweiterung beschleunigt das Marktwachstum zusätzlich.

- Fortschritte in der HGÜ-Technologie, darunter die Umstellung auf Spannungsquellenumrichter (VSC) für bessere Steuerung und Flexibilität, gepaart mit staatlichen Initiativen zur Förderung sauberer Energie und Investitionen in grenzüberschreitende Verbindungen, treiben das Marktwachstum voran, insbesondere in Regionen mit einer robusten Entwicklung erneuerbarer Energien und großen geografischen Gebieten, die eine Übertragung großer Mengen Strom benötigen.

Marktanalyse für Hochspannungs-Gleichstrom-Übertragung (HGÜ)

- HGÜ-Komponenten sind kritische Systeme für die effiziente und stabile Übertragung großer Mengen an Strom über weite Distanzen, insbesondere für die Integration erneuerbarer Energien und die Vernetzung von Netzen. Diese Komponenten, darunter Umrichterstationen (mit Umrichtern, Transformatoren und Filtern), Übertragungskabel (Freileitungen, Erdkabel, Seekabel) sowie Steuerungs- und Schutzsysteme, sind für Anwendungen wie die Übertragung großer Mengen an Strom, die Vernetzung von Netzen und die Einspeisung von städtischen Energien unerlässlich.

- Der Markt wird durch den weltweit steigenden Strombedarf angetrieben, der den Bedarf an effizienterer Übertragung erhöht. Der globale Markt für HGÜ-Übertragungen wurde 2024 auf 13,28 Milliarden US-Dollar geschätzt und soll bis 2032 21,17 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,1 % zwischen 2023 und 2032 entspricht. Die zunehmende Integration erneuerbarer Energiequellen, insbesondere aus abgelegenen Gebieten und Offshore-Windparks, treibt die Nachfrage nach HGÜ-Übertragungen weiter an.

- Der Einsatz fortschrittlicher Technologien wie Spannungsquellenumrichtern (VSC) verbessert die HGÜ-Leistung und bietet überlegene Kontrolle, Flexibilität und Kompatibilität mit erneuerbaren Energiequellen. Die VSC-Technologie hielt 2024 mit über 32,26 % den größten Umsatzmarktanteil bei HGÜ-Umrichterstationen. Der zunehmende Fokus auf Netzmodernisierung und grenzüberschreitende Vernetzung ist ein wichtiger Wachstumstreiber.

- Der asiatisch-pazifische Raum wird voraussichtlich den globalen Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ) dominieren und im Jahr 2024 mit 32,26 % den größten Marktanteil (insbesondere bei HGÜ-Umrichterstationen) halten. Grund hierfür sind robustes Wirtschaftswachstum, schnelle Industrialisierung, zunehmende Urbanisierung und erhebliche staatliche Investitionen in die Netzmodernisierung und die Integration erneuerbarer Energien in Ländern wie China, Indien und Südkorea. China dominiert aufgrund seiner massiven Investitionen in die UHGÜ-Infrastruktur (Ultrahochspannungs-Gleichstrom).

- Für China wird im Prognosezeitraum ein signifikantes Wachstum erwartet (CAGR für 2025–2032 nicht konkret angegeben, aber für den gesamten HVDC-Markt wird für 2025–2032 eine CAGR von etwa 7,5 % prognostiziert). Grund hierfür sind die Notwendigkeit, die alternde Strominfrastruktur zu modernisieren, die zunehmende Integration erneuerbarer Energien (vor allem Offshore-Windenergie) und Investitionen in Forschung und Entwicklung zur Verbesserung der Netzstabilität.

- Bei den Komponenten nimmt das Segment der Umrichterstationen in der Regel den größten Marktanteil bei HGÜ-Projekten ein. Dies ist auf ihre entscheidende Rolle bei der Umwandlung von Wechselstrom in Gleichstrom und umgekehrt sowie auf ihre Komplexität und hohen Kosten zurückzuführen. Weitere wichtige Komponenten sind Übertragungskabel sowie Steuerungs- und Schutzsysteme.

Berichtsumfang und Marktsegmentierung für Hochspannungs-Gleichstrom-Übertragung (HGÜ)

|

Eigenschaften |

Wichtige Markteinblicke zur Hochspannungs-Gleichstrom-Übertragung (HGÜ) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hochspannungs-Gleichstrom-Übertragung (HGÜ)

„ Fortschritte bei der Integration erneuerbarer Energien, der Netzmodernisierung und der Digitalisierung “

- Weit verbreitete Einführung der Spannungsquellenumrichtertechnologie (VSC): Über 60 % der neuen HGÜ-Projekte in den Jahren 2023 und 2024 nutzten die VSC-Technologie aufgrund ihrer verbesserten Steuerung, Flexibilität und Kompatibilität mit erneuerbaren Energiequellen und unterstützten so eine effiziente Netzintegration.

- Integration von Digitalisierung und IoT: Die Einführung von IoT und digitalen Technologien in HGÜ-Systemen stieg bis 2024 um 25 % und ermöglicht Echtzeitüberwachung, vorausschauende Wartung und erweiterte Fehlererkennung für eine verbesserte Netzzuverlässigkeit.

- Miniaturisierung von HGÜ-Komponenten: Fortschritte bei Konvertertechnologien wie Modular Multilevel Converters (MMCs) haben zu einer 20-prozentigen Steigerung kompakter HGÜ-Systeme geführt, die sich ideal für platzbeschränkte Anwendungen wie Offshore-Windparks eignen.

- Zunahme von Multi-Terminal-HGÜ-Systemen: Der Einsatz von Multi-Terminal-HGÜ-Systemen wird bis 2024 um 15 % steigen, was die Systemflexibilität erhöht und den grenzüberschreitenden Stromhandel sowie die Integration erneuerbarer Energien unterstützt.

- Fokus auf energieeffiziente HGÜ-Designs: Bei über 30 % der neuen HGÜ-Systeme im Jahr 2024 steht die verlustarme Übertragung im Vordergrund, was den globalen Nachhaltigkeitszielen entspricht und den CO2-Fußabdruck bei der Stromversorgung reduziert.

- Wachstum der Online-Beschaffungskanäle: Der Online-Verkauf von HVDC-Komponenten stieg jährlich um 10 %, angetrieben von E-Commerce-Plattformen für Versorgungsunternehmen und Infrastrukturentwickler.

Marktdynamik für Hochspannungs-Gleichstrom-Übertragung (HGÜ)

Treiber

„Wachstum erneuerbarer Energien, Netzanbindung und Anforderungen an die Energieeffizienz“

- Globaler Ausbau erneuerbarer Energien: Da die weltweite Kapazität erneuerbarer Energien im Jahr 2023 3.700 GW überschreiten wird, sind HGÜ-Systeme für die Integration von Wind- und Solarenergie von entscheidender Bedeutung und treiben die Nachfrage nach verlustarmen Übertragungssystemen über große Entfernungen voran.

- Zunahme von Offshore-Windkraftprojekten: Die weltweite Offshore-Windkraftkapazität wird im Jahr 2023 64 GW erreichen, was die Nachfrage nach HGÜ-Systemen zur Anbindung abgelegener Windparks an das Festlandnetz steigert und so die Energiesicherheit erhöht.

- Zunehmende grenzüberschreitende Netzverbindungen: Investitionen in grenzüberschreitende HGÜ-Projekte, wie etwa die Verbindung zwischen Saudi-Arabien und Ägypten (3.000 MW), treiben die Nachfrage nach effizientem Stromaustausch und Netzstabilität voran.

- Aufstieg intelligenter Stromnetze und Urbanisierung: Die weltweiten Investitionen in intelligente Stromnetze erreichten im Jahr 2023 105 Milliarden US-Dollar, wobei HGÜ-Systeme eine effiziente Stromverteilung in sich schnell urbanisierenden Regionen wie dem asiatisch-pazifischen Raum ermöglichen.

- Steigender Strombedarf: Der weltweite Strombedarf stieg im Jahr 2022 um 2,4 %, was den Bedarf an HGÜ-Systemen zur Übertragung großer Strommengen mit minimalen Verlusten über weite Entfernungen steigerte.

- Regierungsrichtlinien und -anreize: Initiativen wie das Ziel der EU, bis 2030 einen Anteil von 40 % erneuerbarer Energie zu erreichen, und Chinas Investitionen in Höhe von einer Billion US-Dollar in Übertragungsleitungen bis 2030 beschleunigen die Einführung von HGÜ durch finanzielle und regulatorische Unterstützung.

Einschränkung/Herausforderung

„ Hohe Kosten, technische Komplexität und Standardisierungsprobleme “

- Hohe anfängliche Investitionskosten: Die hohen Kosten von HGÜ-Umrichterstationen mit Break-Even-Entfernungen von 37 Meilen für Unterseeleitungen und 124 Meilen für Freileitungen begrenzen die Einführung in kostensensiblen Regionen.

- Cybersicherheitsrisiken in digitalisierten Systemen: Die zunehmende Nutzung des IoT in HVDC-Systemen hat die Bedenken hinsichtlich der Cybersicherheit verstärkt. Der Markt für Cybersicherheit im Bereich der Energieinfrastruktur wächst zur Abwehr von Bedrohungen mit einer durchschnittlichen jährlichen Wachstumsrate von 15,2 %.

- Technische Komplexität der Systemintegration: Die Integration von HGÜ in bestehende Wechselstromnetze erfordert spezielles Fachwissen, was die Entwicklungskosten und Projektzeitpläne für die Versorgungsunternehmen erhöht.

- Strenge behördliche Auflagen: Die Einhaltung von Normen wie IEC und regionalen Netzanschlussvorschriften erhöht die Kosten und den Aufwand für HGÜ-Hersteller, insbesondere bei grenzüberschreitenden Projekten.

- Herausforderungen bei der Interoperabilität: Die fehlende Standardisierung zwischen VSC- und netzgeführten Umrichtertechnologien (LCC) verhindert eine nahtlose Integration und erfordert kostspielige Anpassungen für gemischte Netzumgebungen.

- Schnelle technologische Veralterung: Der Bedarf an kontinuierlicher Innovation zur Einhaltung der sich entwickelnden Standards für Netze und erneuerbare Energien zwingt die Hersteller dazu, massiv in Forschung und Entwicklung zu investieren, was sich auf die Rentabilität kleinerer Akteure auswirkt.

Marktumfang für Hochspannungs-Gleichstrom-Übertragung (HGÜ)

Der Markt für HGÜ-Übertragungen im asiatisch-pazifischen Raum ist nach Komponenten, Projekttypen, Technologien, Anwendungen, Nennleistungen und Nennspannungen segmentiert.

- Nach Komponente

Der Markt ist in Umrichterstationen, Übertragungskabel, Steuerung und Schutz, Blindleistungsversorgungen und Elektroden unterteilt. Umrichterstationen hatten 2024 mit 49,45 % den größten Umsatzanteil im Wert von 2,12 Milliarden US-Dollar, was auf ihre wichtige Rolle bei der AC-DC-Umwandlung zurückzuführen ist. Das Segment der Umrichterstationen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,3 % wachsen, angetrieben durch die Nachfrage nach See- und Erdkabeln für Offshore-Windkraft und grenzüberschreitende Projekte.

- Nach Projekttyp

Der Markt ist in Punkt-zu-Punkt-Übertragung, Back-to-Back-Stationen und Mehrterminalsysteme segmentiert. Die Punkt-zu-Punkt-Übertragung dominierte 2024 mit einem Anteil von 45,11 %, getrieben durch den Bedarf an Großstromübertragung über große Entfernungen. Das Segment der Punkt-zu-Punkt-Übertragung wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,3 % wachsen, angetrieben durch die zunehmende Netzanbindung.

- Nach Technologie

Der Markt ist in netzgeführte Umrichter (LCC), Spannungsquellenumrichter (VSC) und kondensatorgeführte Umrichter (CCC) unterteilt. Das Segment der netzgeführten Umrichter (LCC) führte 2024 mit einem Marktanteil von 50,60 % und einem Wert von 6,7 Milliarden US-Dollar aufgrund seiner überlegenen Steuerung und Kompatibilität mit erneuerbaren Energien. Das VSC-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,4 % am schnellsten wachsen.

- Nach Anwendung

Der Markt ist in die Bereiche Massenstromübertragung, Verbindungsnetze und städtische Einspeisegebiete segmentiert. Die Massenstromübertragung hatte 2024 mit 50,68 % den größten Anteil, getrieben durch den Bedarf an effizienter Stromlieferung über große Entfernungen. Es wird erwartet, dass das Segment Massenstromübertragung von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,2 % am schnellsten wächst, angetrieben durch grenzüberschreitenden Energiehandel und Initiativen zur Netzstabilität.

- Nach Leistungsbewertung

Der Markt ist in die Segmente unter 500 MW, 501–1000 MW, 1001–1500 MW, 1501–2000 MW und über 2001 MW unterteilt. Das Segment 1001–1500 MW hielt 2024 mit 34,52 % den größten Anteil, angetrieben von groß angelegten Projekten im Bereich erneuerbarer Energien und UHGÜ. Das Segment über 2001 MW dürfte aufgrund mittelgroßer Netzmodernisierungsprojekte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,5 % am schnellsten wachsen.

- Nach Nennspannung

Der Markt ist in die Bereiche unter 350 kV, 350–640 kV, 640–800 kV und über 800 kV unterteilt. Das 350–640-kV-Segment dominierte 2024 mit einem Anteil von 41,72 %, angetrieben von UHGÜ-Projekten im asiatisch-pazifischen Raum. Das 350–640-kV-Segment dürfte von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,4 % am schnellsten wachsen, unterstützt durch Offshore-Windenergie und regionale Verbindungsleitungen .

Regionale Analyse des Marktes für Hochspannungs-Gleichstrom-Übertragung (HGÜ)

Asien-Pazifik

Der Markt für Hochspannungs-Gleichstrom-Übertragungen (HGÜ) im asiatisch-pazifischen Raum wird im Jahr 2024 auf 4,28 Milliarden US-Dollar geschätzt und soll bis 2032 7,28 Milliarden US-Dollar erreichen, bei einer CAGR von 7,0 % im Prognosezeitraum.

China. Markteinblick in die Hochspannungs-Gleichstrom-Übertragung (HGÜ)

China ist führend auf dem asiatisch-pazifischen Markt, angetrieben durch seinen Fokus auf Offshore-Windenergie (z. B. Sunrise Wind) und Netzmodernisierungen zur Unterstützung der Integration erneuerbarer Energien und Verbesserung der Netzzuverlässigkeit.

Indien. Markteinblick in die Hochspannungs-Gleichstrom-Übertragung (HGÜ)

Indien verzeichnet ein stetiges Wachstum, das durch seine Offshore-Windkapazität (12,7 GW im Jahr 2023) und HGÜ-Verbindungen wie die Nordseeverbindung vorangetrieben wird, was den Energiehandel und die Netzstabilität verbessert.

Marktanteile der Hochspannungs-Gleichstrom-Übertragung (HGÜ)

- Die Hochspannungs-Gleichstrom-Übertragungsbranche (HGÜ) wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Siemens [Deutschland]

- ABB [Schweiz]

- GE Vernova [US]

- Toshiba Energy Systems & Solutions C [Japan]

- Mitsubishi Electric Corporation [Japan]

- Emerson Electric Co. [USA]

- Schneider Electric [Frankreich]

- Nexans [Frankreich]

- NKT A/S [Dänemark]

- Hitachi, Ltd. [Japan]

- Sumitomo Electric Industries, Ltd. [Japan]

- Prysmian SpA [Italien]

- Amerikanischer Supraleiter [US]

- LS ELECTRIC Co., Ltd. [Südkorea]

- Stantec [Kanada]

- Infineon Technologies AG [Deutschland]

- ATCO Ltd [Kanada]

- ESCO Technologies Inc. [USA]

- Schweitzer Engineering Laboratories [USA]

- Delta Electronics, Inc. [Taiwan]

Neueste Entwicklungen auf dem globalen Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ)

- Im Juni 2025 setzte ABB im Stahlwerk von Duferco Travi e Profilati in Italien den Mittelspannungs-Leistungsschalter VD4-AF1 ein, um die Geschäftskontinuität zu gewährleisten. Dieser speziell für den Lichtbogenofenbetrieb entwickelte Leistungsschalter ermöglicht über 150.000 wartungsfreie Schaltvorgänge und bietet erweiterte Diagnosefunktionen zur Reduzierung der Transformatorbelastung. Dies erhöht die Betriebszuverlässigkeit und minimiert Ausfallzeiten. ABB stärkt damit ihre Position in der Schwerindustrie und trägt mit ihrer fortschrittlichen Netztechnologie zu mehr Effizienz und Stabilität im globalen HGÜ-Markt bei.

- Im Juni 2025 betonte ABB die Bedeutung strategischer Partnerschaften, um den Übergang zu SF₆-freien Schaltanlagen zu beschleunigen. Dies markiert einen wichtigen Wandel in der Mittelspannungsinfrastruktur angesichts steigender Netzbelastungen und regulatorischer Anforderungen. Durch die gemeinsame Entwicklung anpassungsfähiger und zuverlässiger Lösungen mit Energieversorgern fördert ABB die langfristige Zusammenarbeit und das Vertrauen in nachhaltige Technologien. ABB positioniert sich als vertrauenswürdiger Innovationspartner, während der kooperative Ansatz die Modernisierung des globalen HGÜ-Marktes durch skalierbare, emissionsarme Netzlösungen unterstützt.

- Im Januar 2025 erweiterte ABB die Automatisierung von Umspannwerken mit der Einführung des virtualisierten zentralen Schutz- und Steuerungssystems (VPC) SSC600 SW, das mehrere Relaisfunktionen in einer einzigen digitalen Plattform integriert. Diese Innovation erhöht die Netzstabilität, senkt die Lebenszykluskosten um bis zu 15 % und verbessert die Skalierbarkeit für Versorgungsunternehmen, die sich auf die Integration erneuerbarer Energien und die zunehmende Netzkomplexität einstellen. ABB profitiert von der führenden Rolle bei der Entwicklung digitaler Umspannwerke, während die Lösung den globalen HGÜ-Markt mit verbesserter Netzsteuerung, Flexibilität und Echtzeit-Schutzfunktionen unterstützt.

- Im August 2024 stellte GE Vernovas Grid Solutions auf der CIGRE in Paris das GRiDEA-Portfolio vor. Es umfasst SF₆-freie Hochspannungsschaltanlagen und nachhaltige Netztechnologien zur Unterstützung der Dekarbonisierung. Das Portfolio zielt darauf ab, Emissionen zu reduzieren, den Rohstoffverbrauch zu minimieren und die Lebensdauer der Anlagen durch fortschrittliche Überwachung und Design zu verlängern. GE Vernova profitiert davon, indem es seine Führungsrolle in der nachhaltigen Elektrifizierung stärkt und gleichzeitig mit umweltfreundlichen und zukunftsfähigen Übertragungslösungen einen wichtigen Beitrag zum globalen HGÜ-Markt leistet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 DBMR-Lieferantenanteilsanalyse

2.1 Marktendnutzungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTLE-ANALYSE

4.1.1 POLITISCH

4.1.2 WIRTSCHAFTLICH

4.1.3 SOZIALES

4.1.4 TECHNOLOGISCH

4.1.5 UMWELT

4.1.6 RECHTLICHES

4.2 DIE FÜNF KRÄFTE DES PORTERS

4.2.1 INTENSITÄT DES WETTBEWERBSVERHÄLTNISSES – MITTEL BIS HOCH

4.2.2 VERHANDLUNGSMACHT DER KÄUFER / VERBRAUCHER – HOCH

4.2.3 Bedrohung durch neue Marktteilnehmer – niedrig

4.2.4 GEFAHR DURCH SUBSTITUTPRODUKTE – NIEDRIG BIS MÄSSIG

4.2.5 VERHANDLUNGSMACHT DER LIEFERANTEN – MÄSSIG

4.3 PATENTANALYSE

4.3.1 PATENTQUALITÄT UND STÄRKE

4.3.2 PATENTFAMILIEN

4.3.3 ANZAHL INTERNATIONALER PATENTFAMILIEN NACH VERÖFFENTLICHUNGSJAHR

4.3.4 LIZENZIERUNG UND KOOPERATIONEN

4.3.5 PATENTLANDSCHAFT DES UNTERNEHMENS

4.3.6 REGIONALE PATENTLANDSCHAFT

4.3.7 IP-Strategie und -Management

4.3.8 PATENTANALYSE

4.4 WERTSCHÖPFUNGSKETTE

4.4.1 KOMPONENTENFERTIGUNG:

4.4.2 SYSTEMINTEGRATION:

4.4.3 ENTWICKLUNG DER ÜBERTRAGUNGSINFRASTRUKTUR:

4.4.4 ENDBENUTZER:

4.5 LIEFERKETTENANALYSE

4.6 Marktdurchdringung und Wachstumsaussichten für den HGÜ-Markt

4.7 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROMÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM

4.8 ZÖLLE UND AUSWIRKUNGEN AUF DEN MARKT

4.8.1 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-LÄNDERMÄRKTEN

4.8.2 AUSBLICK: LOKALE PRODUKTION V/S. IMPORTABHÄNGIGKEIT

4.8.3 Dynamik der Lieferantenauswahlkriterien

4.8.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.8.5 ROHSTOFFBESCHAFFUNG

4.8.6 HERSTELLUNG UND PRODUKTION

4.8.7 LOGISTIK UND DISTRIBUTION

4.8.8 PREISGESTALTUNG UND MARKTPOSITION

4.8.9 BRANCHENTEILNEHMER: PROAKTIVE MASSNAHMEN

4.8.10 Supply Chain-Optimierung

4.8.11 Joint-Venture-Gründungen

4.8.12 AUSWIRKUNGEN AUF DIE PREISE

4.8.13 REGULATORISCHE NEIGUNG

4.8.14 GEOPOLITISCHE LAGE

4.8.15 HANDELSPARTNERSCHAFTEN ZWISCHEN DEN LÄNDERN

4.8.16 Freihandelsabkommen

4.8.17 Allianzen

4.8.18 STATUS-AKKREDITIERUNG (EINSCHLIESSLICH MFTN)

4.8.19 INLÄNDISCHER KORREKTURVERLAUF

4.8.20 ANREIZPROGRAMME ZUR STEIGERUNG DER PRODUKTIONSLEISTUNG

4.8.21 Einrichtung von Sonderwirtschaftszonen/Industrieparks

4.9 AUSWIRKUNGEN AUF DIE PREISE

5 REGULIERUNGSABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigender Bedarf an der Übertragung erneuerbarer Energien über große Entfernungen

6.1.2 Wachsende Investitionen in Netzmodernisierung und grenzüberschreitende

6.1.3 VERBESSERTE TECHNOLOGISCHE FÄHIGKEITEN IN HGÜ-SYSTEMEN

6.1.4 Starker politischer Vorstoß für Dekarbonisierung und Energieeinsparung

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE ANFÄNGLICHE KAPITALINVESTITIONEN

6.2.2 KOMPLEXE UND LANGWEIT ANGEHENDE BEHÖRDLICHE GENEHMIGUNGSVERFAHREN

6.3 CHANCEN

6.3.1 REGIERUNGEN WELTWEIT FÖRDERN HGÜ-INVESTITIONEN, UM DIE ENERGIEWENDE ZU ERREICHEN UND DIE NETZZUVERLÄSSIGKEIT ZU VERBESSERN

6.3.2 NEUE ANWENDUNGEN IM HOCHGESCHWINDIGKEITSVERKEHR UND IN DER LADEINFRASTRUKTUR FÜR ELEKTROFAHRZEUGE.

6.3.3 FORTSCHRITTE IN DER KABELTECHNOLOGIE, BEI KONVERTERN UND DIGITALEN STEUERUNGEN ERWEITERN DIE ANWENDUNGSFÄLLE.

6.4 HERAUSFORDERUNGEN

6.4.1 HVDC steht vor technischen Hürden bei Wechselstromnetzanschlüssen, Gleichstrommanagement/-fehlern mit mehreren Anschlüssen und fortgeschrittener Modellierung.

6.4.2 HGÜ steht vor finanziellen Hürden: Hohe Vorlaufkosten und geringe Renditen erfordern staatliche Unterstützung und Unterstützung durch Investoren.

7. Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ) im asiatisch-pazifischen Raum, nach Komponenten

7.1 ÜBERSICHT

7.2 UMRICHTERSTATIONEN

7.3 Übertragungskabel

7.4 KONTROLLE UND SCHUTZ

7.5 Blindstromversorgungen

7.6 ELEKTRODEN

7.7 SONSTIGES

8. Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ) im asiatisch-pazifischen Raum, nach Projekttyp

8.1 ÜBERSICHT

8.2 Punkt-zu-Punkt-Übertragung

8.3 BACK-TO-BACK-STATIONEN

8.4 MEHRTERMINALSYSTEM

9. Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ) im asiatisch-pazifischen Raum, nach Technologie

9.1 ÜBERSICHT

9.2 Netzgeführter Stromrichter

9.3 SPANNUNGSQUELLEN-UMRICHTER

9.4 Kondensatorgeführter Stromrichter

10 Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ) im asiatisch-pazifischen Raum, nach Anwendung

10.1 ÜBERSICHT

10.2 Massenkraftübertragung

10.2.1 Konverterstationen

10.2.2 Übertragungskabel

10.2.3 KONTROLLE UND SCHUTZ

10.2.4 Blindleistungsversorgungen

10.2.5 ELEKTRODEN

10.2.6 SONSTIGES

10.3 VERBINDUNGSNETZE

10.3.1 Konverterstationen

10.3.2 Übertragungskabel

10.3.3 KONTROLLE UND SCHUTZ

10.3.4 Blindleistungsversorgungen

10.3.5 ELEKTRODEN

10.3.6 SONSTIGES

10.4 EINSPEISUNG IN STÄDTISCHEN GEBIETEN

10.4.1 Konverterstationen

10.4.2 Übertragungskabel

10.4.3 KONTROLLE UND SCHUTZ

10.4.4 Blindleistungsversorgungen

10.4.5 ELEKTRODEN

10.4.6 SONSTIGES

11 Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ) im asiatisch-pazifischen Raum nach Nennleistung

11.1 ÜBERBLICK

11.2 1001–1500 MW

11,3 1501–2000 MW

11,4 ÜBER 2001 MW

11,5 501–1000 MW

11,6 UNTER 500 MW

12. Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ) im asiatisch-pazifischen Raum nach Nennspannung

12.1 ÜBERSICHT

12.2 350-640 KV

12.3 640-800 KV

12.4 WENIGER ALS 350 KV

12.5 MEHR ALS 800 KV

13 Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ) im asiatisch-pazifischen Raum nach Regionen

13.1 ASIEN-PAZIFIK

13.1.1 CHINA

13.1.2 INDIEN

13.1.3 SÜDKOREA

13.1.4 JAPAN

13.1.5 SINGAPUR

13.1.6 AUSTRALIEN

13.1.7 MALAYSIA

13.1.8 THAILAND

13.1.9 INDONESIEN

13.1.10 PHILIPPINEN

13.1.11 RESTLICHER ASIEN-PAZIFIK-RAUM

14 Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ) im asiatisch-pazifischen Raum

14.1 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15 SWOT-ANALYSE

16 FIRMENPROFILE

16.1 ABB

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.2 SIEMENS

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.3 GE VERNOVA

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.4 PRYSMIAN-GRUPPE

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 JÜNGSTE ENTWICKLUNG

16.5 HITACHI, LTD.

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.6 AMERIKANISCHER SUPRALEITER

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 Umsatzanalyse

16.6.3 PRODUKTPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNG

16.7 ATCO LTD.

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 Umsatzanalyse

16.7.3 PRODUKTPORTFOLIO

16.7.4 JÜNGSTE ENTWICKLUNG

16.8 DELTA ELECTRONICS, INC.

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 Umsatzanalyse

16.8.3 PRODUKTPORTFOLIO

16.8.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.9 EMERSON ELECTRIC CO.

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 PRODUKTPORTFOLIO

16.9.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.1 ESCO TECHNOLOGIES INC. (DOBLE ENGINEERING COMPANY)

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 UMSATZANALYSE

16.10.3 PRODUKTPORTFOLIO

16.10.4 NEUESTE ENTWICKLUNG

16.11 INFINEON TECHNOLOGIES AG

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 Umsatzanalyse

16.11.3 PRODUKTPORTFOLIO

16.11.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.12 LS ELECTRIC CO, LTD.

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 Umsatzanalyse

16.12.3 PRODUKTPORTFOLIO

16.12.4 NEUESTE ENTWICKLUNG

16.13 MITSUBISHI ELECTRIC CORPORATION

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 Umsatzanalyse

16.13.3 PRODUKTPORTFOLIO

16.13.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.14 NEXANS

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 Umsatzanalyse

16.14.3 PRODUKTPORTFOLIO

16.14.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.15 NKT AS

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 Umsatzanalyse

16.15.3 PRODUKTPORTFOLIO

16.15.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.16 SCHNEIDER ELECTRIC

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 Umsatzanalyse

16.16.3 PRODUKTPORTFOLIO

16.16.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.17 SCHWEITZER ENGINEERING LABORATORIES, INC.

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.18 STANTEC

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 Umsatzanalyse

16.18.3 DIENSTLEISTUNGSPORTFOLIO

16.18.4 NEUE ENTWICKLUNG

16.19 SUMITOMO ELECTRIC INDUSTRIES, LTD

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 Umsatzanalyse

16.19.3 PRODUKTPORTFOLIO

16.19.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.2 TOSHIBA ENERGY SYSTEMS & SOLUTIONS CORPORATION

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 PRODUKTPORTFOLIO

16.20.3 JÜNGSTE ENTWICKLUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: KAUFVERHALTEN DER VERBRAUCHER

TABELLE 2: IMPORTZOLLSÄTZE FÜR HGÜ-ÜBERTRAGUNG IN DEN 5 GRÖSSTEN MÄRKTEN (2024)

TABELLE 3 LOKALE PRODUKTION V/S IMPORTABHÄNGIGKEIT

TABELLE 4 REGULATORISCHE NEIGUNG

TABELLE 5 HANDELSPARTNERSCHAFTEN ZWISCHEN DEN LÄNDERN

TABELLE 6 ALLIANZ-GRÜNDUNGEN

TABELLE 7 EINRICHTUNG VON SONDERWIRTSCHAFTSZONEN (SEZ) UND INDUSTRIEPARKS

TABELLE 8 REGULIERUNGSABDECKUNG

TABELLE 9: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 10: ASIEN-PAZIFIK-UMRICHTERSTATIONEN IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11: ASIEN-PAZIFIK-ÜBERTRAGUNGSKABEL IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12: Steuerung und Schutz im Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ) im asiatisch-pazifischen Raum, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 13: Blindleistungsversorgung im asiatisch-pazifischen Raum auf dem Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ), nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 14: ELEKTRODEN IM ASIEN-PAZIFIK-MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: ASIEN-PAZIFIK – ANDERE MARKTTEILNEHMER FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 17: Punkt-zu-Punkt-Übertragung im asiatisch-pazifischen Raum auf dem Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ), nach Region, 2018–2032 (in Tsd. USD)

TABELLE 18: ASIEN-PAZIFIK-BACK-TO-BACK-STATIONEN IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 19: Asien-Pazifik-Multiterminalsystem im Markt für Hochspannungs-Gleichstrom-Übertragung (HGÜ), nach Region, 2018–2032 (in Tsd. USD)

TABELLE 20: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 21: ASIEN-PAZIFIK – LEITERKOMMUTIERTER UMRICHTER IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22 SPANNUNGSQUELLUMRICHTER IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23: ASIEN-PAZIFIK – KONDENSATORKOMMUTIERT-UMRICHTER IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 25: ASIEN-PAZIFIK – MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSBEREICH (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26: ASIEN-PAZIFIK – MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSBEREICH (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 27: ASIEN-PAZIFIK-VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28: ASIEN-PAZIFIK-VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 29 EINSPEISENDE STÄDTISCHE GEBIETE IM ASIEN-PAZIFIK-RAUM AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 30 EINSPEISENDE STÄDTISCHE GEBIETE IM ASIEN-PAZIFIK-RAUM AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 31: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 32: ASIEN-PAZIFIK 1001–1500 MW IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33 ASIEN-PAZIFIK 1501–2000 MW IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34: ASIEN-PAZIFIK ÜBER 2001 MW IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35: ASIEN-PAZIFIK 501–1000 MW IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 36: ASIEN-PAZIFIK UNTER 500 MW IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 38 ASIEN-PAZIFIK 350–640 KV IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39: ASIEN-PAZIFIK 640–800 KV IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 40: ASIEN-PAZIFIK – MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) UNTER 350 KV, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41: ASIEN-PAZIFIK – MEHR ALS 800 KV IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 42: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 43: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 44: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 45: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 46: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 47: ASIEN-PAZIFIK – MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSBEREICH (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 48: ASIEN-PAZIFIK-VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 49 EINSPEISENDE STÄDTISCHE GEBIETE IM ASIEN-PAZIFIK-RAUM AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 50: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 51: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM, NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 52 CHINA-MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 53 CHINA-MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 54 CHINA-MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 55 CHINA-MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 56 CHINA: MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSSYSTEM (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57 CHINA: VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 58 CHINA: EINSPEISENDE STÄDTISCHE GEBIETE AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 59 CHINA-MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 60 CHINA-MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 61: INDISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 62: INDISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 63 INDISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 64: INDISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 65: INDIEN – MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSSYSTEM (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66: INDISCHE VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 67: INDIEN – EINSPEISUNG STÄDTISCHER GEBIETE AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 68 INDISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 69: INDISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 70 SÜDKOREANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 71 SÜDKOREANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 72 SÜDKOREANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 73 SÜDKOREANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 74 SÜDKOREA – MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSSYSTEM (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 75 SÜDKOREA: VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 76 SÜDKOREA: EINSPEISENDE STÄDTISCHE GEBIETE AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 77 SÜDKOREANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 78 SÜDKOREANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 79 JAPANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 80 JAPANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 81 JAPANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 82 JAPANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 83 JAPANISCHER MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSSYSTEM (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 84 JAPANISCHE VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 85 JAPANISCHE EINSPEISUNG VON STÄDTISCHEN GEBIETEN AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 86 JAPANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 87 JAPANISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 88 SINGAPURER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 89 SINGAPURER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 90 SINGAPUR MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 91 SINGAPUR MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 92 SINGAPUR – MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSSYSTEM (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93 SINGAPUR – VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 94 EINSPEISENDE STÄDTISCHE GEBIETE IN SINGAPUR AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95 SINGAPURER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 96 SINGAPURER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 97: AUSTRALISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 98 AUSTRALISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 99 AUSTRALISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 100: AUSTRALISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 101 AUSTRALISCHER MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSSYSTEM (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 102: AUSTRALISCHE VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 103 EINSPEISENDE STÄDTISCHE GEBIETE IN AUSTRALIEN AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 104 AUSTRALISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 105 AUSTRALISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 106 MALAYSISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 107 MALAYSISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 108 MALAYSISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 109 MALAYSISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 110 MALAYSIA – MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSSYSTEM (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 111 MALAYSIA – VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 112 MALAYSIA – EINSPEISUNG STÄDTISCHER GEBIETE AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 113 MALAYSISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 114 MALAYSISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 115 THAILAND MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 116 THAILAND MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 117 THAILANDS MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 118 THAILAND MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 119 THAILAND – GROSSSTROMÜBERTRAGUNG IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 120 THAILAND: VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 121: THAILAND – EINSPEISENDE STÄDTISCHE GEBIETE AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 122 THAILANDS MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 123 THAILAND MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 124 INDONESISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 125 INDONESISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 126 INDONESISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 127 INDONESISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 128 INDONESIENER MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSMARKT (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129 INDONESIEN: VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 130 INDONESIEN: EINSPEISENDE STÄDTISCHE GEBIETE AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 131 INDONESISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 132 INDONESISCHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 133 PHILIPPINEN MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

TABELLE 134 – PHILIPPINEN-MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH PROJEKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 135: PHILIPPINEN-MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 136 PHILIPPINEN MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 137 PHILIPPINEN – MARKT FÜR GROSSE STROMÜBERTRAGUNG IM HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNGSSYSTEM (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 138 PHILIPPINEN: VERBINDUNGSNETZE IM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 139: PHILIPPINEN – EINSPEISUNG STÄDTISCHER GEBIETE AUF DEM MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140 PHILIPPINENMARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH LEISTUNGSKLASSE, 2018–2032 (TAUSEND USD)

TABELLE 141 – PHILIPPINENMARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ), NACH SPANNUNGSLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 142 RESTLICHER MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFIK-RAUM, NACH KOMPONENTE, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROMÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 2 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: DROC-ANALYSE

ABBILDUNG 4: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFIK-RAUM: ANALYSE DES ASIEN-PAZIFIK-RAUMS IM VERGLEICH ZU REGIONALEN MÄRKTEN

ABBILDUNG 5: MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: DBMR-MARKTPOSITION NETZ

ABBILDUNG 9 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 DIE HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFIK-RAUM BESTEHT AUS DREI SEGMENTEN, NACH PROJEKTTYP (2024)

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14 DER STEIGENDE BEDARF AN DER ÜBERTRAGUNG ERNEUERBARER ENERGIE ÜBER GROSSE DISTANZEN WIRD DEN MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM IM PROGNOSEZEITRAUM 2025 BIS 2032 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 15: DAS SEGMENT DER UMRICHTERSTATIONEN WIRD VORAUSSICHTLICH DEN GRÖSSTEN MARKTANTEIL DES MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM IN DEN JAHREN 2025 UND 2032 EINNEHMEN

ABBILDUNG 16 PATENTFAMILIEN

ABBILDUNG 17 PATENTFAMILIEN

ABBILDUNG 18 ANALYSE DER WERTSCHÖPFUNGSKETTE FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 19 ANALYSE DER LIEFERKETTE FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 20 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES HGÜ-MARKTES IM ASIEN-PAZIFISCHEN RAUM

ABBILDUNG 21 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: NACH KOMPONENTE, 2024

ABBILDUNG 22 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: NACH PROJEKTTYP, 2024

ABBILDUNG 23 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: NACH TECHNOLOGIE, 2024

ABBILDUNG 24 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: NACH ANWENDUNG, 2024

ABBILDUNG 25 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: NACH LEISTUNGSKLASSE, 2024

ABBILDUNG 26 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: NACH SPANNUNGSLEISTUNG, 2024

ABBILDUNG 27 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: ÜBERSICHT (2025)

ABBILDUNG 28 MARKT FÜR HOCHSPANNUNGS-GLEICHSTROM-ÜBERTRAGUNG (HGÜ) IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.