Asia Pacific Industrial Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.20 Billion

USD

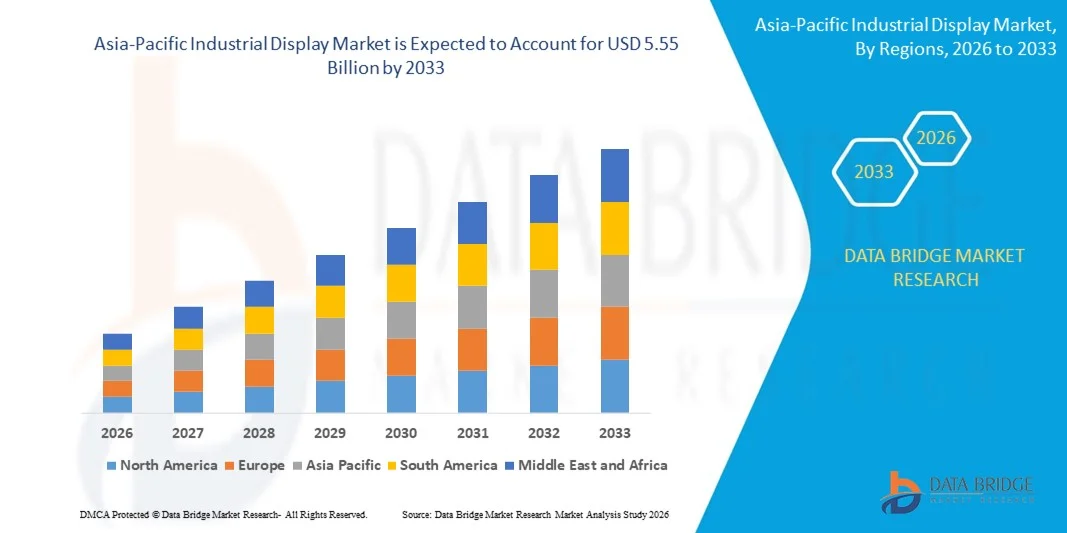

5.55 Billion

2025

2033

USD

3.20 Billion

USD

5.55 Billion

2025

2033

| 2026 –2033 | |

| USD 3.20 Billion | |

| USD 5.55 Billion | |

| % | |

|

Marktsegmentierung für industrielle Displays im asiatisch-pazifischen Raum nach Typ (robuste Displays, Open-Frame-Monitore, Multi-Touch-Displays (P-Cap), Frontdisplays, USB-Typ-C-Displays, SDI-Displays, rückseitig montierte Displays, Panel-Mount-Monitore, Marine-Displays, Videowände und Sonstige), Panelgröße (bis zu 14 Zoll, 14 bis 21 Zoll, 21 bis 40 Zoll und 40 Zoll und größer), Technologie (LCD, LED, OLED und E-Paper-Display), Kommunikationstyp (seriell, Ethernet, Mobilfunknetz, industrielle Kommunikation, RF/Zigbee/IR, JSON/MQTT und Sonstige), Anwendung (HMI, Fernüberwachung, interaktive Displays, Digital Signage und Bildverarbeitung) – Branchentrends und Prognose bis 2033

Marktgröße für industrielle Displays im asiatisch-pazifischen Raum

- Der Markt für industrielle Displays im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 3,20 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Automatisierung in der Fertigung und in industriellen Prozessen angetrieben.

- Steigende Nachfrage nach Echtzeit-Überwachungs- und Steuerungssystemen in Branchen wie der Automobilindustrie, dem Gesundheitswesen und der Logistik

Analyse des asiatisch-pazifischen Marktes für industrielle Displays

- Der Markt erlebt starke technologische Fortschritte, darunter die Integration von Touchscreens, hochauflösenden Displays und IoT-Konnektivität.

- Die zunehmende Bedeutung intelligenter Fabriken und Industrie-4.0-Initiativen steigert die Nachfrage nach industriellen Displaylösungen.

- China dominierte den asiatisch-pazifischen Markt für industrielle Displays mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die rasche Industrialisierung, die Übernahme neuer Technologien und die Entwicklung der städtischen Infrastruktur.

- Japan dürfte im asiatisch-pazifischen Markt für industrielle Displays die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen, bedingt durch steigende Investitionen in intelligente Fabriken, fortschrittliche Robotik und Hightech-Lösungen für die industrielle Automatisierung.

- Das Segment der robusten Displays erzielte 2025 den größten Marktanteil, was auf ihre Langlebigkeit und Eignung für den Einsatz in rauen Industrieumgebungen zurückzuführen ist. Diese Displays werden in Produktionsanlagen, Logistikzentren und industriellen Automatisierungssystemen zur zuverlässigen Echtzeitüberwachung eingesetzt. Ihre Beständigkeit gegenüber extremen Temperaturen, Staub und Vibrationen macht sie zur bevorzugten Wahl für Schnittstellen an schweren Maschinen. Industrieunternehmen schätzen robuste Displays zudem aufgrund ihrer langfristigen Kosteneffizienz und des geringeren Wartungsaufwands.

Berichtsumfang und Marktsegmentierung für industrielle Displays im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Markt für industrielle Displays im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends auf dem asiatisch-pazifischen Markt für industrielle Displays

Steigende Nachfrage nach intelligenten und leistungsstarken Industriedisplays

- Die zunehmende Verbreitung von Automatisierung, Echtzeitüberwachung und vernetzten Industriesystemen prägt den Markt für Industriedisplays maßgeblich. Hersteller bevorzugen vermehrt langlebige, hochauflösende und energieeffiziente Displays. Industriedisplays gewinnen an Bedeutung, da sie die betriebliche Effizienz, Sicherheit und Prozesssteuerung verbessern, ohne die Systemzuverlässigkeit zu beeinträchtigen. Dieser Trend fördert ihre Anwendung in der Fertigung, Logistik und im Gesundheitswesen und ermutigt Unternehmen, innovative Displaylösungen zu entwickeln, die den sich wandelnden industriellen Anforderungen gerecht werden.

- Das wachsende Bewusstsein für Industrie 4.0, intelligente Fabriken und betriebliche Effizienz hat die Nachfrage nach Industriedisplays in Produktionslinien, Kontrollräumen und Industriemaschinen beschleunigt. Hersteller und Anlagenbetreiber suchen aktiv nach Displays mit hoher Sichtbarkeit, Touch-Funktionalität und IoT-Konnektivität, was Anbieter dazu veranlasst, Langlebigkeit, modulares Design und nahtlose Integration in industrielle Systeme zu priorisieren.

- Technologische Fortschritte und der Trend zur intelligenten Fabrik beeinflussen Kaufentscheidungen. Unternehmen legen dabei Wert auf Robustheit, Skalierbarkeit und Energieeffizienz. Diese Faktoren helfen Marken, sich im Wettbewerbsumfeld zu differenzieren und Kundenvertrauen aufzubauen. Gleichzeitig fördern sie die Nutzung individualisierbarer und anwendungsspezifischer Displaylösungen. Unternehmen setzen verstärkt auf Marketingkampagnen und Produktvorführungen, um diese Vorteile hervorzuheben, ihre Markenpositionierung zu stärken und Industriekunden anzusprechen.

- So erweiterte Siemens beispielsweise im Jahr 2024 sein Produktportfolio im Bereich der industriellen Automatisierung durch die Integration hochauflösender Industriedisplays in Bedienfelder und verbesserte dadurch die Überwachung und Betriebseffizienz. Auch Rockwell Automation brachte Touchscreen-fähige Displays für seine industriellen Steuerungssysteme auf den Markt, die speziell für Anwendungen in der Fertigung und Logistik entwickelt wurden.

- Kontinuierliche Innovationen bei Displaytechnologien, darunter Touchscreens, sonnenlichttaugliche Panels und Multi-Interface-Kompatibilität, erweitern das Produktangebot. Hersteller präsentieren Lösungen, die komplexen industriellen Anforderungen wie explosionsgefährdeten Bereichen, Vibrationsfestigkeit und 24/7-Betriebssicherheit gerecht werden.

- Die Nachfrage nach Industriedisplays wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Produktion und der Aufrechterhaltung der Funktionsfähigkeit unter anspruchsvollen Industriebedingungen ab. Anbieter konzentrieren sich zudem auf die Verbesserung der Lieferkettenzuverlässigkeit, skalierbare Fertigung und die Entwicklung innovativer Lösungen, die Kosten, Qualität und technologische Raffinesse für eine breitere Akzeptanz in Einklang bringen.

Marktdynamik für industrielle Displays im asiatisch-pazifischen Raum

Treiber

Zunehmende Verbreitung von Automatisierung und Industrie-4.0-Initiativen

- Die zunehmende Digitalisierung der Industrie und der Wandel hin zur intelligenten Fertigung sind die Haupttreiber für den Markt für industrielle Displays. Hersteller ersetzen herkömmliche Displays vermehrt durch Hochleistungslösungen, um betriebliche Anforderungen zu erfüllen, die Transparenz von Prozessen zu verbessern und Sicherheitsstandards einzuhalten. Dieser Trend fördert auch die Forschung an fortschrittlichen Displaytechnologien und unterstützt so die Produktdiversifizierung.

- Erweiterte Anwendungsbereiche in der Fertigung, Logistik, im Gesundheitswesen und in Steuerungssystemen beeinflussen das Marktwachstum. Industrielle Displays tragen zur Verbesserung der betrieblichen Effizienz, zur Echtzeitüberwachung und zur Prozesssteuerung bei und gewährleisten gleichzeitig die Systemzuverlässigkeit. Dadurch können Hersteller Branchenstandards erfüllen und Kundenerwartungen erfüllen. Der weltweit zunehmende Einsatz vernetzter und automatisierter Systeme verstärkt diesen Trend zusätzlich.

- Hersteller von Industrieanlagen fördern aktiv fortschrittliche, displaybasierte Lösungen durch Produktinnovationen, Vorführungen und Branchenzertifizierungen. Diese Bemühungen werden durch den zunehmenden Fokus auf betriebliche Effizienz, Sicherheit und Nachhaltigkeit unterstützt und begünstigen zudem Partnerschaften zwischen Displayherstellern und Anbietern industrieller Lösungen, um die Leistung zu verbessern und Ausfallzeiten zu reduzieren.

- So führte Schneider Electric beispielsweise 2023 sonnenlichttaugliche Industriemonitore für Automatisierungssysteme ein und verbesserte damit die Transparenz in der Fertigung. Auch ABB rüstete seine Industriebedienfelder mit Multitouch-Displays auf, um die Prozessüberwachung zu optimieren und die Bedienereffizienz zu steigern.

- Obwohl zunehmende Automatisierung und Digitalisierung das Wachstum fördern, hängt eine breitere Akzeptanz von Kostenoptimierung, technologischer Zuverlässigkeit und skalierbaren Produktionsprozessen ab. Investitionen in Forschung und Entwicklung, effiziente Lieferketten und fortschrittliche Displaytechnologien sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Höhere Kosten und geringere Bekanntheit im Vergleich zu herkömmlichen Displays

- Die vergleichsweise höheren Kosten moderner Industriedisplays gegenüber herkömmlichen Bildschirmen stellen weiterhin eine zentrale Herausforderung dar und hemmen die Akzeptanz bei preissensiblen Herstellern. Hohe Komponentenkosten, aufwendige Fertigungsprozesse und komplexe Integration tragen zu den höheren Preisen bei. Darüber hinaus kann die schwankende Verfügbarkeit spezialisierter Materialien die Kostenstabilität und die Marktdurchdringung zusätzlich beeinträchtigen.

- Das Bewusstsein für die Vorteile moderner Displaytechnologien ist nach wie vor uneinheitlich, insbesondere in Branchen, die noch auf veraltete Systeme angewiesen sind. Ein begrenztes Verständnis der funktionalen Vorteile hemmt die Einführung in bestimmten Sektoren. Dies führt auch zu einer langsameren Innovationsaufnahme in Unternehmen, in denen Schulungsinitiativen zu industriellen Displaytechnologien nur unzureichend vorhanden sind.

- Herausforderungen in der Lieferkette und bei der Integration beeinträchtigen ebenfalls das Marktwachstum, da industrielle Displays die Beschaffung bei spezialisierten Lieferanten und die Einhaltung strenger Qualitätsstandards erfordern. Logistische Komplexität und Installationsanforderungen erhöhen die Betriebskosten. Unternehmen müssen in Schulungen, Handhabung und effiziente Bereitstellungsnetzwerke investieren, um die Systemzuverlässigkeit zu gewährleisten.

- Beispielsweise berichteten einige Industrieanlagen von Verzögerungen bei der Einführung von Hochleistungsdisplays aufgrund höherer Preise und mangelnder Vertrautheit der Bediener, was sich auf die Modernisierung der Leitwarten auswirkte. Die Integration neuer Touchscreen-Displays in bestehende Systeme erforderte zudem zusätzliche Schulungs- und Einrichtungskosten.

- Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Produktion, den Ausbau der Vertriebsnetze und gezielte Schulungsmaßnahmen für Hersteller und Endanwender. Die Zusammenarbeit mit Systemintegratoren, Technologieanbietern und Zertifizierungsstellen kann dazu beitragen, das langfristige Wachstumspotenzial des asiatisch-pazifischen Marktes für industrielle Displays zu erschließen. Darüber hinaus ist die Entwicklung kostengünstiger, robuster und leistungsstarker Lösungen für eine breite Akzeptanz unerlässlich.

Umfang des Marktes für industrielle Displays im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Typ, Panelgröße, Technologie, Kommunikationsart und Anwendung.

- Nach Typ

Basierend auf dem Displaytyp ist der Markt für industrielle Displays im asiatisch-pazifischen Raum in folgende Segmente unterteilt: Robuste Displays, Open-Frame-Monitore, Multi-Touch-Displays (P-Cap), Frontdisplays, USB-Typ-C-Displays, SDI-Displays, rückseitig montierte Displays, Panel-Mount-Monitore, Marine-Displays, Videowände und Sonstige. Das Segment der robusten Displays erzielte 2025 den größten Marktanteil, was auf ihre Langlebigkeit und Eignung für den Einsatz in rauen Industrieumgebungen zurückzuführen ist. Diese Displays werden in Produktionsanlagen, Logistikzentren und industriellen Automatisierungssystemen zur zuverlässigen Echtzeitüberwachung eingesetzt. Ihre Beständigkeit gegenüber extremen Temperaturen, Staub und Vibrationen macht sie zur bevorzugten Wahl für Schnittstellen zu schweren Maschinen. Industrieunternehmen schätzen robuste Displays zudem aufgrund ihrer langfristigen Kosteneffizienz und des geringeren Wartungsaufwands.

Das Segment der Multi-Touch-Displays (P-Cap) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach interaktiven Bedienfeldern und fortschrittlichen Bedienoberflächen. Multi-Touch-Displays bieten präzise Eingaben, ein verbessertes Benutzererlebnis und Kompatibilität mit moderner Industriesoftware, wodurch sie in intelligenten Fabriken und Automatisierungsanwendungen immer beliebter werden. Ihre Fähigkeit, mehrere Gesten gleichzeitig zu unterstützen, ermöglicht komplexere Steuerungen und eine bessere Visualisierung von Betriebsdaten. Branchen, die Lean Manufacturing und Industrie 4.0-Technologien einsetzen, werden den Einsatz dieser Displays zur Prozessoptimierung voraussichtlich verstärken.

- Nach Paneelgröße

Basierend auf der Bildschirmgröße ist der Markt in folgende Segmente unterteilt: bis zu 14 Zoll, 14 bis 21 Zoll, 21 bis 40 Zoll und über 40 Zoll. Das Segment 21 bis 40 Zoll wird 2025 den größten Marktanteil halten, da es ein optimales Verhältnis von Sichtbarkeit, Funktionalität und Integration in industrielle Kontrollräume und Überwachungssysteme bietet. Diese Displays bieten ausreichend Bildschirmfläche für vielfältige Dateneingaben, Echtzeitanalysen und Kontroll-Dashboards, ohne dabei übermäßig viel Platz zu beanspruchen. Sie werden häufig in Produktionshallen, Kraftwerken und Logistikzentren zur Betriebsüberwachung eingesetzt.

Das Segment der 14- bis 21-Zoll-Displays wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dies wird durch den zunehmenden Einsatz kompakter, aber leistungsstarker Displays für Maschinenschnittstellen, HMI-Panels und modulare Industriesysteme begünstigt. Kleinere Bauformen werden aufgrund ihrer beengten Platzverhältnisse und der Möglichkeit zur mobilen Nutzung immer beliebter. Ihre Erschwinglichkeit in Verbindung mit hoher Auflösung und Touchscreen-Funktionalität macht sie ideal für kleinere Fabriken, automatisierte Kioske und mobile Industrielösungen.

- Durch Technologie

Technologisch gesehen ist der Markt in LCD-, LED-, OLED- und E-Paper-Displays unterteilt. Das LCD-Segment erzielte 2025 den größten Umsatzanteil aufgrund seiner Kosteneffizienz, Zuverlässigkeit und weitverbreiteten Anwendung in verschiedenen Industriezweigen. LCD-Panels zeichnen sich durch hohe Helligkeit, Energieeffizienz und lange Lebensdauer aus und eignen sich daher ideal für den industriellen 24/7-Betrieb. Sie werden häufig in Maschinen, Schaltschränke und Überwachungsstationen integriert.

Dem OLED-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind das überlegene Kontrastverhältnis, der geringe Stromverbrauch und die Flexibilität für fortschrittliche Industrielösungen wie tragbare Displays und High-End-Bedienfelder. OLED-Displays ermöglichen dünnere und leichtere Designs und bieten eine höhere Farbgenauigkeit sowie größere Betrachtungswinkel. Ihre Flexibilität unterstützt innovative Installationen in industriellen Umgebungen, darunter gebogene Displays und tragbare Geräte für dynamische Betriebsanforderungen.

- Nach Kommunikationsart

Basierend auf der Kommunikationsart ist der Markt in serielle Schnittstellen, Ethernet, Mobilfunknetze, industrielle Kommunikation, RF/ZigBee/IR, JSON/MQTT und Sonstige unterteilt. Das Ethernet-Segment hielt 2025 den größten Marktanteil aufgrund seiner robusten Konnektivität, geringen Latenz und weitverbreiteten Nutzung in industriellen Netzwerk- und Automatisierungssystemen. Ethernet-fähige Displays ermöglichen die nahtlose Integration in industrielle Steuerungssysteme, die Datenübertragung in Echtzeit und die zuverlässige Fernüberwachung. Diese Kommunikationsart wird häufig für große Fabriken und automatisierte Produktionslinien bevorzugt.

Das Segment Industriekommunikation wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Smart Factories und Industrie-4.0-Systemen, die auf sicheren und zuverlässigen Echtzeit-Kommunikationsprotokollen für vernetzte Industriedisplays basieren. Diese Protokolle unterstützen vorausschauende Wartung, Anlagenverfolgung und automatisierte Berichtserstellung. Hersteller setzen verstärkt auf Displays mit Industriekommunikation, um schnellere Entscheidungen zu ermöglichen und die betriebliche Effizienz insgesamt zu steigern.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in HMI (Human-Machine Interface), Fernüberwachung, interaktive Displays, Digital Signage und Bildverarbeitung unterteilt. Das HMI-Segment wird 2025 den größten Marktanteil halten, da Mensch-Maschine-Schnittstellen für die Überwachung, Steuerung und Optimierung industrieller Abläufe entlang von Produktionslinien und Maschinen unerlässlich sind. HMIs ermöglichen die Datenvisualisierung, Systemwarnungen und Bedienbefehle und erlauben es den Bedienern, komplexe industrielle Prozesse effizient zu steuern. Ihre Integration mit Sensoren und Steuerungen erhöht Sicherheit und Produktivität.

Das Segment der interaktiven Displays wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach intuitiven, Touchscreen-fähigen Industriedisplays, die die Effizienz der Bediener steigern, Fehler reduzieren und fortschrittliche Automatisierungssysteme unterstützen. Interaktive Displays ermöglichen die gleichzeitige Nutzung durch mehrere Benutzer, die Zusammenarbeit in Echtzeit und die Integration mit IoT-Geräten. Branchen, die intelligente Fertigung und vernetzte Arbeitsbereiche implementieren, setzen zunehmend auf interaktive Displays, um eine bessere Mensch-Maschine-Interaktion und ein optimiertes Workflow-Management zu ermöglichen.

Regionale Analyse des asiatisch-pazifischen Marktes für industrielle Displays

- China dominierte den asiatisch-pazifischen Markt für industrielle Displays mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die rasche Industrialisierung, die Übernahme neuer Technologien und die Entwicklung der städtischen Infrastruktur.

- Industrielle Anwender schätzen robuste Touchscreen-Displays mit hoher Auflösung, die Echtzeitüberwachung, Prozessoptimierung und nahtlose Integration in Automatisierungssysteme ermöglichen.

- Die breite Akzeptanz wird zudem durch das Bestreben nach intelligenter Fertigung, kostengünstigen, skalierbaren Displaylösungen und einer großen industriellen Basis unterstützt, wodurch China sich als wichtiger Akteur für die globale Nachfrage nach industriellen Displays positioniert.

Einblick in den japanischen Markt für industrielle Displays

Der japanische Markt für industrielle Displays wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind fortschrittliche Automatisierung, die Integration von Robotern und Initiativen für intelligente Fabriken. Industrieunternehmen setzen interaktive, Multi-Touch- und IoT-fähige Displays ein, um die Effizienz ihrer Mitarbeiter zu steigern, Fehler zu reduzieren und Echtzeitüberwachung zu ermöglichen. Staatliche Förderprogramme für die industrielle Digitalisierung und steigende Investitionen in intelligente Fertigungslösungen tragen maßgeblich zum Marktwachstum bei.

Marktanteil industrieller Displays im asiatisch-pazifischen Raum

Die Industriedisplaybranche im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Samsung Electronics (Südkorea)

- LG Display (Südkorea)

- Advantech (Taiwan)

- AAEON Technology (Taiwan)

- Weintek (Taiwan)

- Coretronic (Taiwan)

- AG Neovo (Taiwan)

- BOE Technology Group (China)

- Tianma Microelectronics (China)

- Hisense Commercial Display (China)

- Winmate (China)

- Proface (Japan)

- Delta Electronics (Taiwan)

- Kinco (China)

- MCGS (China)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.