Asia Pacific Industrial Ethanol Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.31 Billion

USD

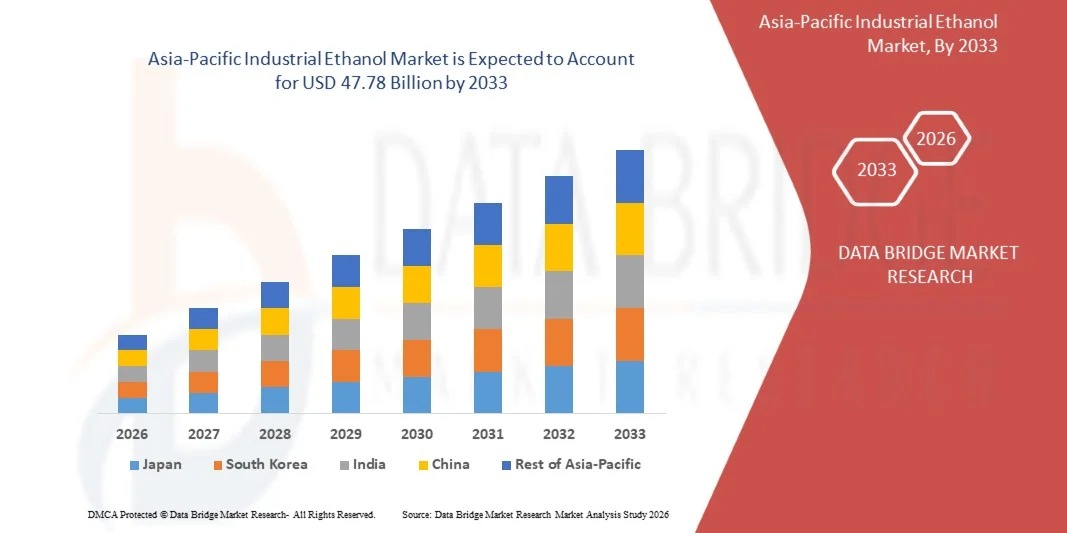

47.78 Billion

2025

2033

USD

22.31 Billion

USD

47.78 Billion

2025

2033

| 2026 –2033 | |

| USD 22.31 Billion | |

| USD 47.78 Billion | |

| % | |

|

Marktsegmentierung für Industrieethanol im asiatisch-pazifischen Raum nach Rohstoff (biobasiert und synthetisch), Typ (absolutes Ethanol, Ethanol 95 %, vergälltes Ethanol und Sonstige), Anwendung ( Farben und Lacke , Pharmazeutika, Lebensmittel und Getränke, Druckfarben, Landwirtschaft, Haushalts- und Industriereinigungsmittel, Kosmetik und Körperpflege, Klebstoffe und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für industrielles Ethanol im asiatisch-pazifischen Raum

- Der Markt für industrielles Ethanol im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 22,31 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 47,78 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,99 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage aus den Bereichen Chemie, Pharmazie, Kosmetik, Farben und Lacke sowie Körperpflege angetrieben.

- Darüber hinaus unterstützen die zunehmende Verwendung biobasierter Lösungsmittel, der wachsende Fokus auf nachhaltige und erneuerbare Rohstoffe sowie die verstärkte Nutzung von Ethanol als industrieller Rohstoff die Marktexpansion.

Analyse des asiatisch-pazifischen Marktes für industrielles Ethanol

- Der Markt zeichnet sich durch eine starke Nachfrage nach Ethanol als vielseitiges Lösungsmittel, Desinfektionsmittel und Zwischenprodukt bei der Herstellung von Chemikalien, Polymeren und pharmazeutischen Formulierungen aus.

- Die Hersteller konzentrieren sich zunehmend auf die Produktion von biobasiertem und kohlenstoffarmem Ethanol, um Umweltauflagen, Nachhaltigkeitsziele und Dekarbonisierungsstrategien der Unternehmen zu erfüllen.

- China dominierte den asiatisch-pazifischen Markt für Industrieethanol mit dem größten Umsatzanteil im Jahr 2025, was auf den hohen industriellen Verbrauch in den Bereichen Pharmazeutika, Chemikalien, Beschichtungen und Körperpflegeprodukte zurückzuführen ist.

- Japan dürfte im asiatisch-pazifischen Markt für Industrieethanol die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Gründe hierfür sind die zunehmende Verwendung von hochreinem und nachhaltigem Ethanol in der Pharma-, Kosmetik- und Spezialchemiebranche, der verstärkte Fokus auf sauberere Produktionsprozesse sowie regulatorische Anreize für biobasierte Lösungen.

- Das Segment der biobasierten Produkte hielt 2025 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach erneuerbaren und nachhaltigen Rohstoffen, staatliche Förderprogramme für umweltfreundliche Chemikalien und die zunehmende Verbreitung in der Pharma-, Körperpflege- und Chemieindustrie. Biobasiertes Ethanol wird aufgrund seiner geringeren CO₂-Bilanz und der Einhaltung von Umweltauflagen bevorzugt und ist daher eine beliebte Wahl bei Industrieunternehmen.

Berichtsgegenstand und Marktsegmentierung für industrielles Ethanol im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in den Markt für industrielles Ethanol im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausweitung der Anwendungen von biobasiertem und erneuerbarem Industrieethanol |

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für industrielles Ethanol

„Steigende Nachfrage nach biobasierten und nachhaltigen industriellen Vorprodukten“

- Der zunehmende Fokus auf Nachhaltigkeit und die Reduzierung von CO₂-Emissionen prägt den Markt für Industrieethanol im asiatisch-pazifischen Raum maßgeblich, da die Industrie nach erneuerbaren und biobasierten Alternativen zu fossilen Chemikalien sucht. Industrieethanol gewinnt aufgrund seiner Vielseitigkeit als Lösungsmittel, Zwischenprodukt und Desinfektionsmittel an Bedeutung und unterstützt gleichzeitig sauberere Produktionsprozesse. Dieser Trend fördert die Anwendung in der Chemie-, Pharma-, Körperpflege-, Farben- und Lackindustrie sowie im industriellen Fertigungssektor und ermutigt die Hersteller, ihre Kapazitäten und Effizienz zu steigern.

- Das wachsende Bewusstsein für Umweltverantwortung und die Einhaltung gesetzlicher Vorschriften hat den Einsatz von Industrieethanol in Anwendungen der grünen Chemie beschleunigt. Hersteller verwenden zunehmend Ethanol aus nachwachsenden Rohstoffen, um Nachhaltigkeitsziele zu erreichen und die Umweltbilanz ihrer Endprodukte zu verbessern. Dieser Wandel treibt auch Investitionen in fortschrittliche Fermentationstechnologien und die Optimierung der Rohstoffe voran, um die Ausbeute zu steigern und die Produktionskosten zu senken.

- Nachhaltigkeitsorientierte Kaufentscheidungen beeinflussen industrielle Einkäufer zunehmend. Dabei rücken nachvollziehbare Herkunft, geringere Emissionen über den gesamten Lebenszyklus und die Einhaltung von Umweltstandards stärker in den Fokus. Diese Faktoren ermöglichen es Anbietern von biobasiertem Industrieethanol, sich durch differenzierte Angebote zu stärken, langfristige Verträge auszubauen und Vertrauen bei nachgelagerten Branchen aufzubauen, die sich auf ESG-Ziele konzentrieren.

- So hat beispielsweise BASF in Deutschland im Jahr 2024 den Einsatz von biobasiertem Ethanol als Zwischenprodukt in der chemischen Industrie und bei der Herstellung von Spezialprodukten erhöht. Diese Initiativen wurden eingeführt, um Nachhaltigkeitsverpflichtungen zu unterstützen und die Abhängigkeit von petrochemischen Rohstoffen zu verringern. Dies trägt zu einer geringeren CO₂-Bilanz und einer höheren Prozesseffizienz bei.

- Während die Nachfrage nach Industrieethanol weiter steigt, hängt nachhaltiges Marktwachstum von einer stabilen Rohstoffverfügbarkeit, effizienten Produktionstechnologien und der Aufrechterhaltung der Kostenwettbewerbsfähigkeit gegenüber konventionellen petrochemischen Alternativen ab. Die Hersteller konzentrieren sich auf Skalierbarkeit, Integration der Lieferkette und Prozessinnovationen, um die langfristige Marktexpansion zu unterstützen.

Marktdynamik für industrielles Ethanol im asiatisch-pazifischen Raum

Treiber

„Zunehmende Nutzung biobasierter und erneuerbarer Industriechemikalien“

- Die steigende Nachfrage nach erneuerbaren und umweltfreundlichen Industrierohstoffen ist ein wesentlicher Wachstumstreiber für den Markt für Industrieethanol im asiatisch-pazifischen Raum. Hersteller in der Chemie-, Pharma- und Körperpflegeindustrie setzen Ethanol zunehmend als biobasiertes Lösungsmittel und Zwischenprodukt ein, um Nachhaltigkeitsrichtlinien und Dekarbonisierungsziele ihrer Unternehmen zu erfüllen.

- Die zunehmenden Anwendungsgebiete in der Pharma-, Desinfektionsmittel-, Beschichtungs-, Druckfarben- und Industriechemikalienindustrie stützen das Marktwachstum. Industrielles Ethanol bietet hohe Reinheit, effektive Löslichkeit und Kompatibilität mit verschiedenen Formulierungen und ist daher für zahlreiche industrielle Prozesse die bevorzugte Wahl. Der verstärkte Fokus auf Hygiene und Sauberkeit verstärkt die Nachfrage zusätzlich.

- Chemie- und Industrieunternehmen fördern aktiv ethanolbasierte Formulierungen durch Produktinnovationen, Prozessoptimierung und Nachhaltigkeitsberichterstattung. Diese Bemühungen werden durch strengere Umweltauflagen und die wachsende Kundennachfrage nach kohlenstoffarmen und erneuerbaren Materialien unterstützt und begünstigen Partnerschaften zwischen Ethanolproduzenten und Endverbraucherbranchen.

- So berichtete Bayer in Deutschland beispielsweise im Jahr 2023 über einen gestiegenen Verbrauch von Industrieethanol in der pharmazeutischen Herstellung und Formulierung. Dieser Wandel wurde durch die Nachfrage nach hochreinen, konformen Lösungsmitteln und die Ausrichtung auf Nachhaltigkeitsinitiativen bedingt und führte zu einer Steigerung der betrieblichen Effizienz und der Einhaltung gesetzlicher Vorschriften.

- Trotz starker Nachfragetreiber hängt langfristiges Wachstum von einem effizienten Rohstoffkostenmanagement, hoher Produktionseffizienz und zuverlässigen Lieferketten ab. Investitionen in fortschrittliche Fermentationstechnologien, abfallbasierte Rohstoffe und die Optimierung der Logistik sind entscheidend für die Aufrechterhaltung der Wettbewerbsfähigkeit.

Zurückhaltung/Herausforderung

„Rohstoffpreisschwankungen und regulatorische Beschränkungen“

- Schwankende Preise und die Verfügbarkeit von landwirtschaftlichen Rohstoffen wie Mais, Zuckerrohr und Getreide stellen weiterhin eine zentrale Herausforderung für den Markt für Industrieethanol im asiatisch-pazifischen Raum dar. Ertragsschwankungen, Witterungsbedingungen und die konkurrierende Nachfrage nach Kraftstoffethanol können die Produktionskosten und die Preisstabilität von Industrieethanol beeinflussen.

- Die komplexen regulatorischen Bestimmungen im Zusammenhang mit dem Umgang mit Alkohol, der Besteuerung und der Einhaltung von Vorschriften stellen insbesondere im grenzüberschreitenden Handel und im industriellen Vertrieb operative Herausforderungen dar. Strenge Lizenzauflagen und unterschiedliche Vorschriften in den verschiedenen Märkten können die Flexibilität einschränken und den Verwaltungsaufwand für Hersteller und Händler erhöhen.

- Herausforderungen in der Lieferkette und bei der Lagerung beeinträchtigen ebenfalls das Marktwachstum, da industrielles Ethanol eine kontrollierte Handhabung, eine spezielle Lagerinfrastruktur und die Einhaltung von Sicherheitsstandards erfordert. Diese Anforderungen erhöhen die Betriebskosten und können die Akzeptanz bei kleineren Industrieunternehmen einschränken.

- Beispielsweise berichteten Chemikalienhändler im asiatisch-pazifischen Raum, die Lack- und Pharmahersteller beliefern, im Jahr 2024 von Margendruck aufgrund steigender Kosten für landwirtschaftliche Rohstoffe, höherer Energiepreise und strengerer regulatorischer Auflagen. Diese Faktoren beeinflussten die Preisstrategien, erhöhten die Betriebskosten und führten zu verzögerten Beschaffungsentscheidungen bei industriellen Endabnehmern.

- Die Bewältigung dieser Herausforderungen erfordert eine Diversifizierung der Rohstoffquellen, eine verbesserte Effizienz der Lieferkette und eine Harmonisierung der Regulierungen. Investitionen in die Ethanolproduktion der zweiten Generation und aus Abfällen sowie eine engere Zusammenarbeit zwischen Herstellern, Regulierungsbehörden und Endverbrauchern sind unerlässlich, um das langfristige Wachstumspotenzial des globalen Marktes für Industrieethanol im asiatisch-pazifischen Raum zu erschließen.

Umfang des asiatisch-pazifischen Marktes für industrielles Ethanol

Der Markt ist nach Rohstoff, Art und Anwendung segmentiert.

• Nach Rohmaterial

Der asiatisch-pazifische Markt für Industrieethanol ist nach Rohstoffart in biobasiertes und synthetisches Ethanol unterteilt. Das Segment des biobasierten Ethanols wird 2025 den größten Marktanteil halten. Gründe hierfür sind die steigende Nachfrage nach erneuerbaren und nachhaltigen Rohstoffen, staatliche Förderprogramme für umweltfreundliche Chemikalien sowie die zunehmende Verwendung in der Pharma-, Körperpflege- und Chemieindustrie. Biobasiertes Ethanol wird aufgrund seiner geringeren CO₂-Bilanz und seiner Übereinstimmung mit Umweltauflagen bevorzugt und ist daher bei Industrieunternehmen sehr beliebt.

Für den Bereich synthetisches Ethanol wird von 2026 bis 2033 das schnellste Wachstum erwartet. Dies wird durch eine stetige Versorgung, niedrigere Produktionskosten und die Eignung für großtechnische chemische und industrielle Prozesse begünstigt. Synthetisches Ethanol ist besonders dort gefragt, wo hohe Produktionsmengen und Kosteneffizienz entscheidend sind.

• Nach Typ

Der asiatisch-pazifische Markt für Industrieethanol ist nach Produkttyp in absolutes Ethanol, 95%iges Ethanol, vergälltes Ethanol und Sonstige unterteilt. Absolutes Ethanol wird aufgrund seiner hohen Reinheit und der weitverbreiteten Anwendung in der Pharmazie, in Laboren und in der Spezialchemie voraussichtlich bis 2025 den Markt dominieren. Es bietet gleichbleibende Qualität und Leistung und ist daher für regulierte industrielle Prozesse unerlässlich.

Das Segment des vergällten Ethanols dürfte von 2026 bis 2033 die höchste Wachstumsrate verzeichnen, bedingt durch seine breite Anwendung in Farben, Lacken, Reinigungsmitteln und Haushaltsprodukten, wo kostengünstiges Ethanol benötigt wird, ohne dass eine hohe Reinheit erforderlich ist.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der asiatisch-pazifische Markt für Industrieethanol in die Segmente Farben und Lacke, Pharmazeutika, Lebensmittel und Getränke, Druckfarben, Landwirtschaft, Haushalts- und Industriereinigungsmittel, Kosmetik und Körperpflege, Klebstoffe und Sonstiges unterteilt. Das Pharmasegment erzielte 2025 den größten Umsatzanteil, was auf die steigende Nachfrage nach Ethanol als Lösungsmittel, Desinfektionsmittel und Zwischenprodukt in Arzneimittelformulierungen zurückzuführen ist.

Im Segment Farben und Lacke wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Industrialisierung, das Wachstum der Bautätigkeit und die steigende Nachfrage nach umweltfreundlichen und biobasierten Beschichtungsformulierungen im gesamten asiatisch-pazifischen Raum.

Regionale Analyse des asiatisch-pazifischen Marktes für industrielles Ethanol

- China dominierte den asiatisch-pazifischen Markt für Industrieethanol mit dem größten Umsatzanteil im Jahr 2025, was auf den hohen industriellen Verbrauch in den Bereichen Pharmazeutika, Chemikalien, Beschichtungen und Körperpflegeprodukte zurückzuführen ist.

- Industrielle Verbraucher in China priorisieren Ethanol aufgrund seiner Reinheit, Kosteneffizienz und vielseitigen Anwendungsmöglichkeiten, was eine breite Anwendung in chemischen und industriellen Fertigungsprozessen ermöglicht.

- Starke Produktionskapazitäten, eine förderliche Regierungspolitik für biobasierte Chemikalien und die steigende Nachfrage nach Ethanol als erneuerbarem Rohstoff treiben die Marktführerschaft weiter voran.

Einblick in den japanischen und asiatisch-pazifischen Markt für industrielles Ethanol

Der japanische Markt für Industrieethanol im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verwendung von biobasiertem und nachhaltigem Ethanol in der Pharma-, Kosmetik- und Spezialchemiebranche. Der Fokus auf sauberere Produktionsprozesse, die Einhaltung gesetzlicher Vorschriften und technologische Fortschritte in der Ethanolherstellung treiben die Marktexpansion voran. Industrielle Anwender nutzen Ethanol vermehrt für hochreine Anwendungen und umweltfreundliche Rezepturen und tragen so zum langfristigen Wachstum des Marktes in Japan bei.

Marktanteil von Industrieethanol im asiatisch-pazifischen Raum

Die industrielle Ethanolindustrie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- China National Cereals, Oils and Foodstuffs Corporation – COFCO (China)

- Anhui BBCA Biochemical (China)

- Shandong Xiwang Gruppe (China)

- Thai Union Group (Thailand)

- Godavari-Bioraffinerien (Indien)

- Jubilant Life Sciences (Indien)

- Mitsui Chemicals (Japan)

- Kuraray Co., Ltd. (Japan)

- Showa Denko (Japan)

- Lotte Chemical (Südkorea)

- Wilmar International (Singapur)

- BPCL Biofuels (Indien)

- Bioenergie Devco (China)

- Shanxi Xinghuacun Fen Wine Distillery Group (China)

- Green Biologics (Japan)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.