Asia Pacific Micro Invasive Glaucoma Surgery Migs Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

116.90 Billion

USD

193.46 Billion

2025

2033

USD

116.90 Billion

USD

193.46 Billion

2025

2033

| 2026 –2033 | |

| USD 116.90 Billion | |

| USD 193.46 Billion | |

| % | |

|

Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) Devices Market Segmentation, By Product (MIGS Stents, MIGS Shunts and Others), Target (Trabecular Meshwork Suprachoroidal Space Subconjunctival Filtration and Reducing Aqueous Production), Surgery Type (Glaucoma in Conjunction with Cataract and Stand-Alone Glaucoma), End User Center

Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) GeräteMarktübersicht

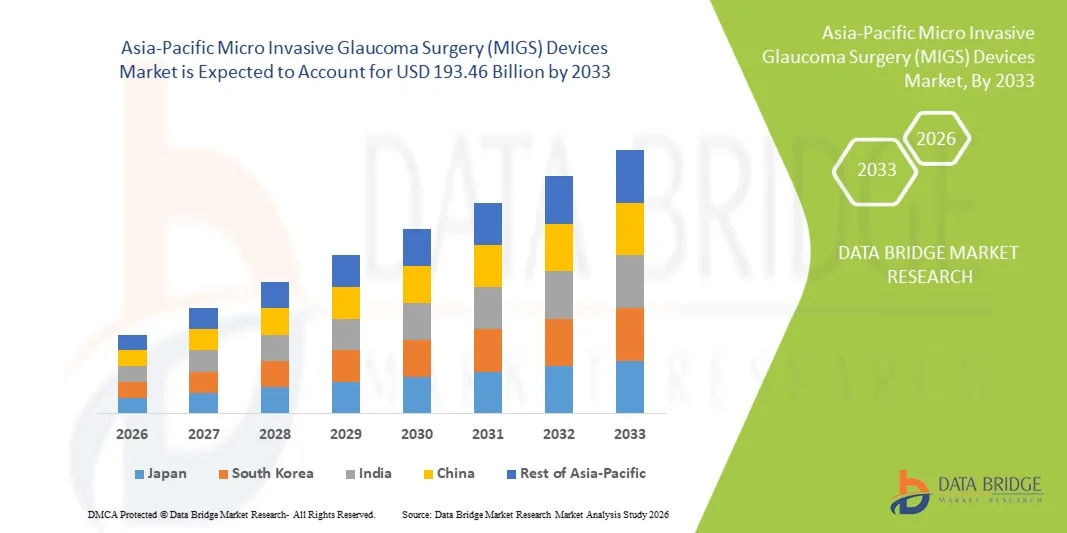

Die Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) Gerätemarkt wurde auf116,9 Mrd. USD im Jahr 2025und wird zu erreichen193.46 Milliarden USD bis 2033, in einemCAGR von 6,50% von 2026 bis 2033Der Micro Invasive Glaucoma Surgery (MIGS) Devices Market erlebt ein konsistentes Wachstum, das durch die steigende Prävalenz von Glaukom, die zunehmende Annahme von minimalinvasiven chirurgischen Eingriffen, die wachsende geriatrische Bevölkerung und kontinuierliche Fortschritte in ophthalmischen chirurgischen Technologien verursacht wird. Die Nachfrage nach MIGS-Geräten erweitert sich, da Augenärzte zunehmend sicherere, schnellere und weniger invasive Alternativen zu traditionellen Glaukomchirurgen bevorzugen, reduzierte Erholungszeit, verbesserte Patientenergebnisse und geringere chirurgische Komplikationen bieten.

Die zunehmende globale Belastung der glaukombedingten Sehbeeinträchtigung in Verbindung mit wachsendem Bewusstsein für die frühe Diagnose und fortgeschrittene Behandlungsoptionen, ermutigt Gesundheitsdienstleister, innovative MIGS-Technologien zu übernehmen. Geräte wie Glaukom-Stents, Drainageimplantate und kanalbasierte chirurgische Systeme gewinnen an Zugkraft, da sie ein effektives Intraokulardruckmanagement mit verbesserten Sicherheitsprofilen im Vergleich zu herkömmlichen Verfahren bieten. Darüber hinaus unterstützen steigende Investitionen von Medizinproduktenunternehmen bei der Entwicklung von MIGS-Plattformen der nächsten Generation sowie der Ausbau des Zugangs zu fortschrittlicher ophthalmischer Versorgung in Schwellenländern das Marktwachstum.

Trends und Einblicke

- China dominierte den Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) Gerätemarkt mit dem größten Umsatzanteil von ca. 36,2% im Jahr 2025, unterstützt durch seinen großen glaucoma Patientenpool, Erweiterung der ophthalmischen Gesundheitsinfrastruktur, steigende Übernahme von fortschrittlichen minimalinvasiven Verfahren und zunehmende Investitionen in die Augenpflegetechnologie in Großkliniken und Spezialkliniken. Die wachsende alternde Bevölkerung des Landes und die Verbesserung des Erstattungszugangs für Augenchirurgie verstärken die MIGS-Adoption weiter.

- Das Segment Glaucoma in Conjunction mit Cataract Surgery dominierte den Markt mit einem Anteil von 62,4% im Jahr 2025, aufgrund der zunehmenden Anzahl von kombinierten Katarakt- und Glaukomprozeduren weltweit.

- Indien wird voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen MIGS-Gerätemarkt sein, das eine CAGR von etwa 8,1% von 2026 bis 2033 registriert, die durch steigende Glaukomprävalenz, Ausweitung privater Augenheilungsnetze, Erhöhung der Katarakt-Chirurgievolumina, wachsendes Bewusstsein für fortgeschrittene Glaukombehandlungen und Verbesserung des Zugangs zu minimalinvasiven Augenpflegeverfahren in Schwellenstädten gefördert wird.

- Das Segment Trabecular Meshwork dominierte die Zielkategorie mit einem Umsatzanteil im Jahr 2025 aufgrund der weit verbreiteten klinischen Annahme von Trabecular Bypass-Verfahren, günstigen Sicherheitsprofilen und einer starken Vorliebe bei Chirurgen für Verfahren, die natürliche wässrige Abflusswege verbessern und gleichzeitig die Abhängigkeit von Glaukom-Medikamenten reduzieren.

- Das Segment Glaucoma in Conjunction mit Kataraktchirurgie entfiel auf den größten Teil der Kategorie der Chirurgie im Jahr 2025, unterstützt durch die wachsende Anzahl von kombinierten Katarakt- und Glaukomverfahren, die zunehmende Annahme von Premium-Kataraktchirurgieansätzen und klinische Vorteile, die mit der Behandlung beider Bedingungen in einem einzigen Eingriff verbunden sind.

- Krankenhaus Ambulante Abteilungen (HOPDs) dominierten den Umsatzanteil des Endbenutzers im Jahr 2025, der durch die Verfügbarkeit von fortgeschrittenen ophthalmischen Geräten, qualifizierten Chirurgen, höhere Patientenmengen und die zunehmende Präferenz für Krankenhaus-basierte MIGS-Verfahren, die spezialisierte chirurgische Infrastruktur erfordern

- Direct Tender blieb der führende Distributionskanal im Jahr 2025, unterstützt durch Massenbeschaffung Praktiken von Krankenhäusern, Regierungs-Gesundheitsprogramme und große Augenheilkundezentren, die direkte Kaufverträge für fortgeschrittene chirurgische Geräte bevorzugen.

Marktgröße und Prognose

- Asien-Pazifik-Marktwert (2025): USD 116,9 Milliarden

- Voraussichtlicher Marktwert (2033): USD 193.46 Milliarden

- Prognose CAGR (2026–2033): 6,50%

- Leitregion 2025: China

- Schnellste Anbauregion: Indien

Bericht Scope und Asien-PazifikMicro Invasive Glaucoma Surgery (MIGS) Geräte Marktsegmentierung

|

Attribute |

Micro Invasive Glaucoma Chirurgie (MIGS) GeräteschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik |

|

Key Market Players |

• Alcon Inc. (Schweiz) |

|

Marktmöglichkeiten |

· Erhöhung der Einführung minimalinvasiver Glaukom-Verfahren als Alternativen zu traditionellen Glaukomchirurgen · Wachsende Nachfrage nach fortschrittlichen MIGS-Geräten durch die steigende globale Prävalenz von Glaukom und altersbedingten Augenstörungen · Ausbaumöglichkeiten in Schwellenländern durch Verbesserung der Gesundheitsinfrastruktur und zunehmender Zugang zur Augenheilkunde |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) Gerätemarkttrends

Trend: Rising Adoption von MIGS-Verfahren in Kataraktchirurgie und Advanced Glaucoma Management

Ophthalmologie-Praktiken in ganz Asien-Pazifik nehmen zunehmend Micro Invasive Glaucoma Surgery (MIGS) Geräte als bevorzugte Behandlungsoption aufgrund ihrer minimal-invasiven Natur, schneller Recovery-Profil und Fähigkeit, die Abhängigkeit von Glaukom-Medikamenten zu reduzieren. Die zunehmende Prävalenz von Glaukom, insbesondere bei alternden Bevölkerungen in Ländern wie China, Japan und Indien, beschleunigt die Nachfrage nach fortgeschrittenen Glaukominterventionen. Laut derInternationale Agentur für die Prävention von Blindheit (IAPB), Glaukom bleibt eine der führenden Ursachen für irreversible Blindheit weltweit, wobei die Belastung als Bevölkerungsalter deutlich zunimmt. Die MIGS-Adoption wird auch durch die zunehmende Anzahl von kombinierten Katarakt- und Glaukom-Verfahren verstärkt, bei denen Geräte wie Trabecular Micro-bypass-Stents und Subkonjunktiv-Filtrations-Implantate verwendet werden, um den intraokularen Druck (IOP) während der Kataraktoperation zu verwalten. Krankenhäuser und Augenkliniken integrieren MIGS-Technologien zunehmend, um die Patientenergebnisse zu verbessern und gleichzeitig die Langzeitanforderung für topische Glaukommedikationen zu reduzieren. Länder, darunter China und Indien, sind Zeugen einer steigenden Adoption durch die Ausweitung der Spezial-Augen-Care-Netzwerke, die Erhöhung der ophthalmischen chirurgischen Volumen und den Zugang zu fortschrittlichen chirurgischen Technologien.

Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) Geräte Marktdynamik

Key Market Driver: Erhöhung der Prävalenz von Glaucoma und Erweiterung von Ophthalmic Healthcare Infrastructure

Die steigende globale und regionale Belastung von Glaucoma ist ein wichtiger Faktor, der das Wachstum des asiatisch-pazifischen MIGS-Gerätemarktes vorantreibt. Die zunehmende geriatrische Bevölkerung, ein höheres Auftreten altersbedingter Augenerkrankungen und ein wachsendes Bewusstsein für die Frühdiagnostik sind die Ermutigung von Patienten und Gesundheitsdienstleistern, fortschrittliche Behandlungsoptionen für Glaukom zu übernehmen.

China ist ein wichtiger Wachstumsmotor in der Region aufgrund seiner großen alternden Bevölkerung und der Ausweitung der Gesundheitsausgaben. Das Land hat bedeutende Investitionen in Augenheilkliniken, Spezialkliniken und fortgeschrittene chirurgische Zentren beobachtet, die eine größere Verfügbarkeit von MIGS-Verfahren unterstützen. Auch Indien erlebt eine rasche Markterweiterung durch die zunehmende Glaukom-Screening-Programme, das Wachstum der privaten Augenheilungsketten und die zunehmende Einführung minimalinvasiver Verfahren in städtischen und halbstädtischen Gesundheitseinrichtungen. Darüber hinaus verschieben sich Gesundheitsdienstleister von traditionellen Glaukomchirurgen wie Trabeculektomie und Tubus Shunts in Richtung MIGS-Lösungen aufgrund von geringeren chirurgischen Traumata, verbesserten Sicherheitsprofilen und kürzeren Erholungszeiten. Die zunehmende Verfügbarkeit von FDA-genehmigten MIGS-Technologien, einschließlich Trabecular Meshwork Implantaten und mikroinvasive Filtrationseinrichtungen, unterstützt die klinische Adoption weiter.

Key Restraint/Challenge: Hohe Kosten von MIGS-Geräten und eingeschränkter Zugriff in stimulierenden Gesundheitseinstellungen

Eine große Herausforderung, die die Übernahme von Micro Invasive Glaucoma Surgery Devices in Asia-Pacific betrifft, sind die relativ hohen Kosten, die mit MIGS Implantaten, chirurgischen Geräten und spezialisierten Chirurgentraining verbunden sind. Im Gegensatz zu konventionellen Glaukomverfahren erfordert MIGS fortschrittliche Implantattechnologien, Präzisionsinstrumente und Augenärzte, die in minimalinvasiven Techniken ausgebildet sind und die Gesamtbehandlungskosten erhöhen.

Die Kostenbarriere ist besonders in preisempfindlichen Märkten von Bedeutung, in denen die Erstattungsdeckung für fortgeschrittene ophthalmische Verfahren begrenzt bleibt. Kleinere Krankenhäuser, ländliche Gesundheitszentren und ambulante Ophthalmologieeinrichtungen können Schwierigkeiten bei der Übernahme von MIGS durch hohe Geräteerwerbskosten und die Notwendigkeit einer spezialisierten Betriebsrauminfrastruktur haben. So erfordern fortgeschrittene MIGS-Implantate wie Trabecular Bypass-Stents und Subconjunctival-Filtrationsgeräte spezialisierte chirurgische Expertise und importierte Technologien in mehreren asiatisch-pazifischen Märkten, die zunehmende Abhängigkeit von internationalen Herstellern und die Bezahlbarkeit. Dies schafft eine Lücke zwischen technologisch fortschrittlichen Stadtzentren und kleineren Gesundheitseinrichtungen.

Key Market Opportunity: Technologische Fortschritte und Erweiterung von minimal invasiven Glaucoma Behandlungsplattformen

Technologische Innovation in der Glaukom-Chirurgie bietet erhebliche Wachstumschancen für den asiatisch-pazifischen MIGS Devices-Markt. Die Hersteller konzentrieren sich auf die Entwicklung von Implantaten der nächsten Generation mit verbesserter Biokompatibilität, verbesserter wässriger Drainage-Effizienz und einfacher Implantationstechniken, um chirurgische Ergebnisse zu verbessern.

Die Integration von fortschrittlichen Bildgebungstechnologien, digitalen Augenheilungsplattformen und künstlichen Intelligenz-basierten Glaukom-Überwachungssystemen schafft neue Möglichkeiten für die personalisierte Behandlungsplanung. KI-gestützte diagnostische Werkzeuge werden zunehmend zur Früherkennung von Glaukom durch retinale Bildgebung und optische Kohärenztomographie (OCT)-Analyse eingesetzt und ermöglichen einen zeitnahen Eingriff mit MIGS-Verfahren. In Schwellenländern wie Indien und Südostasien werden zunehmende Investitionen von Ophthalmologie-Geräteunternehmen und Gesundheitsdienstleister erwartet, die Marktdurchdringung zu beschleunigen. Die Erweiterung der ambulanten Chirurgiezentren (ASCs) und spezialisierten Augenkliniken schafft auch neue Adoptionsmöglichkeiten, da diese Einrichtungen zunehmend minimalinvasive Glaukomverfahren mit kürzeren Patientenrückgewinnungszeiten durchführen. Darüber hinaus verbessern Partnerschaften zwischen globalen ophthalmischen Geräteherstellern und regionalen Gesundheitsdienstleistern die Schulungsprogramme und das Bewusstsein für MIGS-Technologien und unterstützen das langfristige Marktwachstum in Asien-Pazifik.

Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) Geräte Markt

Der Micro Invasive Glaucoma Surgery (MIGS) Gerätemarkt wird auf Basis von Produkt, Ziel, Chirurgie Typ, Endbenutzer und Vertriebskanal segmentiert

- Nach Produkt

Auf Basis des Produkts wird der globale Micro Invasive Glaucoma Surgery (MIGS) Devices Market in MIGS Stents, MIGS Shunts und Others segmentiert. Das Segment MIGS Stents dominierte den Markt mit einem Anteil von 46,8% im Jahr 2025, aufgrund der zunehmenden Einführung minimalinvasiver Glaukomverfahren und der steigenden Präferenz für implantatbasierte Lösungen, die eine effektive intraokulare Druckreduktion mit weniger Komplikationen im Vergleich zu herkömmlichen Glaukomchirurgen bieten. Die weit verbreitete Verwendung von Trabecular Micro-bypass-Stents, kombiniert mit wachsender Chirurg Akzeptanz und verbesserten klinischen Ergebnissen, ist das Wachstum des Segments. Darüber hinaus unterstützen zunehmende Prävalenz von Glaukom, steigender geriatischer Bevölkerung und wachsende Übernahme von MIGS-Verfahren während der Kataraktoperation die Nachfrage nach Stent-basierten Geräten. Die Verfügbarkeit technologisch fortschrittlicher Stents mit verbesserter Biokompatibilität, einfacher Implantation und erhöhter Patientensicherheit verstärkt die führende Position dieses Segments. Auch die zunehmenden Investitionen von ophthalmischen Geräteherstellern in Produktinnovation und regulatorischen Zulassungen tragen zur Markterweiterung bei.

Das Segment MIGS Shunts wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 8,2% beobachten, die durch die zunehmende Nachfrage nach fortschrittlichen Glaukom-Drainagelösungen bei Patienten, die eine signifikante intraokulare Druckreduktion erfordern, getrieben wird. Das Wachstum wird durch kontinuierliche Innovation in Subkonjunktiv- und suprachoroidalen Shunt-Technologien unterstützt, um die Wasserentwässerung und langfristige Behandlungsergebnisse zu verbessern. Die zunehmende Einführung minimalinvasiver Alternativen zu konventionellen Glaukomfiltrationsoperationen beschleunigt den Einsatz von MIGS Shunts. Darüber hinaus steigern die klinischen Forschungsaktivitäten, verbesserte Implantatdesigns und die wachsende Akzeptanz bei ophthalmischen Chirurgen das Segmentwachstum. Die Erweiterung von Spezial-Augenpflegezentren und die zunehmende Verfügbarkeit von fortschrittlichen glaukom Behandlungsmöglichkeiten unterstützen die Adoption weiter.

- Von Ziel

Auf Basis des Ziels wird der globale Micro Invasive Glaucoma Surgery (MIGS) Devices Market in Trabecular Meshwork, Suprachoroidal Space, Subconjunctival Filtration und Reducing Aqueous Production segmentiert. Das Segment Trabecular Meshwork dominierte den Markt mit einem Anteil von 43,5% im Jahr 2025, aufgrund der weit verbreiteten Annahme von Trabecular-basierten MIGS-Verfahren, die den natürlichen Entwässerungsweg des Auges nutzen, um den intraokularen Druck zu reduzieren. Das Segmentwachstum wird durch eine starke klinische Akzeptanz, günstige Sicherheitsprofile und eine zunehmende Anwendung bei Patienten mit Katarakt und Glaukom kombinierten Verfahren unterstützt. Trabecular meshwork Targeting-Geräte werden aufgrund ihrer minimal-invasiven Ansatz, kürzere Erholungszeit und geringeres Risiko von Komplikationen im Vergleich zu herkömmlichen Glaukomchirurgen bevorzugt. Das zunehmende Bewusstsein bei Patienten und Augenärzten in Bezug auf das frühe Glaukommanagement trägt zur Segmentherrschaft bei. Darüber hinaus verbessern kontinuierliche Fortschritte bei Mikroimplantattechnologien die operativen Ergebnisse und unterstützen das Marktwachstum.

Das Segment Subconjunctival Filtration wird zur Registrierung der schnellsten CAGR von 8.5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach MIGS-Technologien, die in der Lage sind, eine stärkere intraokulare Druckreduzierung bei moderaten bis fortgeschrittenen Glaukompatienten zu erreichen. Das Wachstum wird durch Fortschritte in Subkonjunktivimplantat-Designs unterstützt, die eine kontrollierte wässrige Entwässerung bieten und gleichzeitig chirurgische Risiken reduzieren. Die zunehmenden Forschungs- und Entwicklungsaktivitäten konzentrieren sich auf die Verbesserung der langfristigen Wirksamkeit von filtrationsbasierten MIGS-Geräten beschleunigen die Segmenterweiterung. Darüber hinaus unterstützt die zunehmende Übernahme minimalinvasiver Verfahren als Alternativen zur traditionellen Trabekulektomie die Nachfrage. Es wird erwartet, dass die Investitionen im Gesundheitswesen und die steigende Verfügbarkeit von spezialisierten glaukom-Behandlungseinrichtungen das Segmentwachstum weiter vorantreiben.

- Nach der Operation

Auf der Grundlage des chirurgischen Typs wird der globale Micro Invasive Glaucoma Surgery (MIGS) Devices Market in Glaucoma in Conjunction mit Kataraktchirurgie und Stand-Alone Glaucoma Surgery segmentiert. Das Segment Glaucoma in Conjunction mit Cataract Surgery dominierte den Markt mit einem Anteil von 62,4% im Jahr 2025, aufgrund der zunehmenden Anzahl von kombinierten Katarakt- und Glaukomprozeduren weltweit. Das Segment profitiert von der Fähigkeit von MIGS-Geräten, Glaukom-Management zu bieten, während Patienten katastrophale Extraktion unterziehen, wodurch die Notwendigkeit für mehrere Operationen reduziert wird. Die zunehmende Prävalenz von Katarakten und Glaukom unter den alternden Bevölkerungen erhöht die Annahme kombinierter Verfahren deutlich. Darüber hinaus bevorzugen Augenärzte MIGS-Lösungen aufgrund kürzerer Erholungszeiten, verbesserten Patientenkomfort und reduzierter Abhängigkeit von Glaukom-Medikamenten. Die Verfügbarkeit fortschrittlicher chirurgischer Systeme und die zunehmende Chirurgenkompetenz verstärken das Segmentwachstum weiter.

Das Segment Stand-Alone Glaucoma Surgery wird erwartet, dass das schnellste CAGR von 8,0% von 2026 bis 2033, angetrieben durch eine zunehmende Nachfrage nach Glaukombehandlung bei Patienten, die keine Katarakteingriffe benötigen, zu erleben ist. Die Sensibilisierung für die frühe Glaukom-Diagnose und -Behandlung ist es, die Patienten zu ermutigen, stillstehende minimalinvasive Verfahren zu suchen. Technologische Fortschritte bei MIGS-Geräten, die speziell für eigenständige Anwendungen konzipiert sind, verbessern die Behandlungseffizienz und erweitern die Adoption. Die steigenden Investitionen in die ophthalmologische Infrastruktur und die wachsende Verfügbarkeit spezialisierter Glaukomchirurgen unterstützen das Segmentwachstum.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der globale Micro Invasive Glaucoma Surgery (MIGS) Devices Market in Hospital Ampatient Departments (HOPD), Ophthalmology Clinics, Ambulatory Surgery Centers (ASCs) und Others segmentiert. Das Segment Hospital Ambulante Departments (HOPD) dominierte den Markt mit einem Anteil von 38,6% im Jahr 2025, aufgrund der Verfügbarkeit moderner chirurgischer Infrastruktur, erfahrener Augenarzt und Zugang zu umfassenden Patientenversorgungseinrichtungen. Krankenhäuser bleiben wichtige Adoptionszentren für MIGS-Geräte aufgrund ihrer Fähigkeit, komplexe Glaukomverfahren durchzuführen und Post-operative Pflege zu verwalten. Steigende Gesundheitsinvestitionen, steigende Patientenpräferenz für fortgeschrittene chirurgische Behandlungen und eine wachsende Einführung minimalinvasiver Verfahren unterstützen die Segmentherrschaft. Darüber hinaus verbessern Partnerschaften zwischen Krankenhäusern und Medizinprodukten den Zugang zu fortschrittlichen MIGS-Technologien.

Das Segment Ambulatory Surgery Centers (ASCs) wird voraussichtlich die schnellste CAGR von 8,7% von 2026 bis 2033 registrieren, die durch zunehmende Vorliebe für ambulante chirurgische Eingriffe, die Kosteneffizienz, kürzere Krankenhausaufenthalte und schnellere Patientenrückgewinnung bieten, angetrieben wird. Das Wachstum spezialisierter ophthalmischer Chirurgiezentren beschleunigt die Einführung von MIGS-Geräten in ASCs. Darüber hinaus fördern steigende Kostendrucke im Gesundheitswesen und die steigende Nachfrage nach minimalinvasiven Verfahren die Verschiebung in Richtung Krankenstation. Die wachsende Verfügbarkeit geschulter ophthalmischer Chirurgen und fortgeschrittener chirurgischer Geräte unterstützt die Segmenterweiterung.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der globale Micro Invasive Glaucoma Surgery (MIGS) Devices Market in Direct Tender und Retail Sales segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil von 58,9% im Jahr 2025, aufgrund der groß angelegten Beschaffung von MIGS-Geräten von Krankenhäusern, Gesundheitssystemen und staatlichen Gesundheitseinrichtungen. Direkte Ausschreibungskanäle bieten Kostenvorteile, zuverlässige Liefervereinbarungen und einfachere Beschaffungsprozesse für hochwertige ophthalmische Geräte. Zunehmende Investitionen in die Krankenhausinfrastruktur und die Erweiterung moderner Augenpflegeanlagen unterstützen die Segmentherrschaft. Darüber hinaus arbeiten Hersteller zunehmend mit Gesundheitseinrichtungen zusammen, um die Produktverfügbarkeit und -akzeptanz zu verbessern.

Das Segment Retail Sales wird von 2026 bis 2033 die schnellste CAGR von 7,9 % erleben, die durch die zunehmende Übernahme von MIGS-Geräten in privaten Augenkliniken und kleineren Gesundheitseinrichtungen angetrieben wird. Das Wachstum wird durch den Ausbau medizinischer Vertriebsnetze, die Erhöhung der Verfügbarkeit spezialisierter ophthalmischer Lieferanten und die Verbesserung des Zugangs zu fortschrittlichen glaukom-Behandlungstechnologien unterstützt. Die steigende Nachfrage nach minimalinvasiven Glaukomverfahren in Schwellenländern trägt weiter zur Expansion des Einzelhandelskanals bei.

Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) Geräte Markt Regionale Analyse

Der Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) Devices-Markt wird erwartet, dass während der Prognoseperiode ein signifikantes Wachstum zu erleben, unterstützt durch die steigende Prävalenz von Glaukom, die Ausweitung der geriatrischen Bevölkerung, die Erhöhung der ophthalmischen Gesundheitsinvestitionen und die zunehmende Einführung minimalinvasiver Glaukombehandlungsverfahren. Länder wie China, Indien und Japan sind Zeugen einer erhöhten Nachfrage nach fortschrittlichen Glaukom-Management-Lösungen aufgrund des steigenden Bewusstseins für die Frühdiagnose, der Verbesserung des Zugangs zu spezialisierten Eye-Care-Services und der wachsenden Präferenz für Verfahren, die schnellere Erholung und reduzierte chirurgische Komplikationen bieten. Die Erweiterung von Augenheilkliniken, ambulatorischen Chirurgiezentren und Krankenhaus-basierten Augenpflege-Abteilungen unterstützt die MIGS-Adoption in der gesamten Region.

China Micro Invasive Glaucoma Chirurgie (MIGS) Geräte Markt Insight

Der China Micro Invasive Glaucoma Surgery (MIGS) Gerätemarkt dominierte die Region Asien-Pazifik mit dem größten Umsatzanteil von ca.36,2% in 2025, angetrieben von der großen Glaukom-Patienten des Landes, schnell alternde demografische, expandierende Ophthalmologie-Infrastruktur und zunehmende Annahme fortschrittlicher minimalinvasiver chirurgischer Technologien. Chinas wachsende Gesundheitsausgaben und Investitionen in spezielle Augenkliniken und fortgeschrittene chirurgische Einrichtungen beschleunigen die Einführung von MIGS-Geräten, einschließlich MIGS-Stents, Shunts und Subkonjunktiv-Filtrationslösungen. Die zunehmende Anzahl von Kataraktchirurgen in China unterstützt auch die Nachfrage nach MIGS-Verfahren, die neben der Kataraktchirurgie durchgeführt werden, da Augenärzte zunehmend integrierte Ansätze für die Verwaltung von Katarakt und Glaukom suchen. Darüber hinaus werden Verbesserungen in der Versorgung im Gesundheitswesen, staatliche Initiativen zur Stärkung der Eye-Care-Services und die zunehmende Verfügbarkeit fortschrittlicher ophthalmischer Technologien China als führender MIGS-Geräte-Markt in Asien-Pazifik positioniert.

Indien Micro Invasive Glaucoma Chirurgie (MIGS) Geräte Markt Insight

Der Indien Micro Invasive Glaucoma Surgery (MIGS) Devices-Markt wird als der am schnellsten wachsende Markt in Asien-Pazifik prognostiziert, der eine CAGR von etwa8,1% von 2026 bis 2033. Marktwachstum wird in erster Linie von der steigenden Belastung von Glaukom angetrieben, das Bewusstsein in Bezug auf die Seherhaltung, die Erweiterung der privaten Augenheilkunde-Netzwerke und die zunehmende Annahme von fortschrittlichen minimalinvasiven Behandlungsoptionen in den großen Städten und aufstrebenden Gesundheitszentren. Indiens rasant expandierendes Katarakt-Chirurgie-Ökosystem schafft starke Chancen für MIGS-Adoption, insbesondere für Verfahren, die Kataraktextraktion mit Glaukom-Management kombinieren. Die zunehmende Präsenz spezialisierter Eye-Care-Ketten, die Verbesserung des Zugangs zu ophthalmischen Technologien und steigende Investitionen in die Gesundheitsinfrastruktur ermöglichen eine größere Verfügbarkeit von MIGS-Verfahren. Darüber hinaus wird erwartet, dass die zunehmende Patientenpräferenz für sicherere chirurgische Alternativen mit kürzeren Erholungszeiten im Vergleich zu herkömmlichen Glaukomoperationen die Marktdurchdringung im ganzen Land beschleunigt.

Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) Gerätemarkt

Die Micro Invasive Glaucoma Surgery (MIGS) Geräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Alcon Inc. (Schweiz)

- Johnson & Johnson Vision (USA)

- Glaukos Corporation (USA)

- Abbott Medical (USA)

- Bausch + Lomb Corporation (Kanada/USA)

- Carl Zeiss Meditec AG (Deutschland)

- Santen Pharmaceutical Co., Ltd. (Japan)

- Nova Eye Medical Limited (Australien)

- Ivantis, Inc. (USA)

- Sight Sciences, Inc. (USA)

- MicroOptix Inc. (USA)

- New World Medical, Inc. (USA)

- Rhein Medical, Inc. (USA)

- Rayner (Vereinigtes Königreich)

- OmniVision GmbH (Deutschland)

- Iridex Corporation (USA)

- Topcon Corporation (Japan)

- Nidek Co., Ltd (Japan)

- Hoya Corporation (Japan)

- Katalyst Chirurgisch (USA)

- VSY Biotechnology GmbH (Deutschland)

- Oertli Instrumente AG (Schweiz)

- Lumenis (Israel)

- iSTAR Medical (Belgien)

- Globus Medical (USA)

- AqueSys, Inc. (USA)

- Aeon Astron Europe B.V. (Niederländische)

Neueste Entwicklungen in Asia-Pacific Micro Invasive Glaucoma Surgery (MIGS) Gerätemarkt

- Im März 2021 kündigte Ivantis, ein Entwickler des Hydrus Microstent MIGS-Geräts, fünf Jahre Nachfolgeergebnisse aus seiner HORIZON klinischen Studie an, einer der langfristigen klinischen Bewertungen eines MIGS-Geräts. Die Studie zeigte eine anhaltende Reduzierung der Verwendung von Glaukom-Medikamenten und eine niedrigere Rate von Sekundärglaukomchirurgie im Vergleich zu Kataraktchirurgie allein, Stärkung des klinischen Vertrauens in trabecular meshwork-basierte MIGS-Technologien für offenes Glaukommanagement. Dieser Meilenstein unterstützte die breitere Einführung von MIGS-Verfahren in Glaukombehandlungspfaden

- Im November 2021 kündigte Alcon seine Vereinbarung an, Ivantis, den Entwickler des Hydrus Microstent, zu erwerben, sein glaucoma operatives Portfolio zu erweitern und seine Präsenz im wachsenden MIGS Devices-Markt zu stärken. Die Akquisition spiegelte zunehmendes strategisches Interesse bei den großen ophthalmischen Unternehmen in minimalinvasiven Glaukomtechnologien wider und betonte die steigende Bedeutung von MIGS-Lösungen innerhalb der Augenchirurgie

- Im November 2021 präsentierte Ivantis weitere fünfjährige Daten aus der klinischen Studie HORIZON, die zeigen, dass der Hydrus Microstent im Vergleich zur Kataraktchirurgie allein eine signifikante Verringerung des Sehfeldverlusts zeigte. Die Ergebnisse lieferten weitere Nachweise, die die langfristige Wirksamkeit von MIGS-Geräten bei der Kontrolle des intraokularen Drucks und der Verlangsamung des Glaukomforts unterstützen

- Im Dezember 2021 kündigte Ivantis die Einschreibung des ersten Patienten in der FRONTIER klinischen Studie an, die den Hydrus Microstent als eigenständiges MIGS-Verfahren für Patienten mit leicht zu moderatem Offenwinkel-Glaukom bewertete, die zuvor einer Kataraktoperation unterzogen worden waren. Die Studie stellte einen wichtigen Schritt zur Erweiterung von MIGS-Anwendungen jenseits kombinierter Katarakt- und Glaukomverfahren dar.

- Im April 2022 kündigte Alcon nach der Integration von Ivantis und der Hydrus Microstent-Technologie in sein glaukom-Behandlungsangebot den weiteren globalen Ausbau seines ophthalmischen operativen Portfolios an. Die Entwicklung verstärkte die Position von Alcon im MIGS Devices-Markt durch die Kombination von fortgeschrittenen Glaukomimplantaten mit dem bestehenden Katarakt und dem ophthalmischen chirurgischen Ökosystem

- Im September 2022 betonte die Glaukos Corporation die fortgesetzte klinische Einführung ihrer iStent MIGS-Technologie, unterstützt durch wachsende Arztpräferenz für minimalinvasive Glaukomverfahren, die die Medikamentenbelastung reduzieren und das intraokulare Druckmanagement verbessern. Das Unternehmen setzte die Innovation der Glaukomchirurgie durch sein Portfolio an Trabecular Micro-bypass-Technologien fort

- Im Juni 2023 kündigte Glaukos positive klinische Fortschritte in seiner glaukom Produktpipeline an, einschließlich der nächsten Generation MIGS-Technologien zur Verbesserung der Behandlungsoptionen für Glaukompatienten. Das Unternehmen investierte weiterhin in Implantatinnovation und klinische Forschung, um die Rolle minimalinvasiver Verfahren in der Glaukompflege zu erweitern

- Im Oktober 2023 erweiterte Alcon seine ophthalmischen chirurgischen Innovationsinitiativen, indem er Fortschritte auf seinen Glaukom- und Kataraktchirurgie-Plattformen hervorhebt, darunter Technologien, die die MIGS-Adoption unterstützen. Das Unternehmen betonte die Verbesserung der operativen Effizienz, Patientenergebnisse und Zugang zu fortschrittlichen Glaukom-Behandlungslösungen weltweit

- Im Dezember 2023 haben die Diskussionen um Medicare-Rückerstattungsänderungen für bestimmte MIGS-Verfahren in den Vereinigten Staaten den Fokus der Industrie auf klinische Beweise, Wirtschaftlichkeit und langfristige Ergebnisse im Zusammenhang mit Glaukomimplantaten erhöht. Die Entwicklung betonte die Bedeutung von Rückerstattungsrahmen bei der Beeinflussung der MIGS-Adoption und des Marktwachstums

- Im Mai 2024 kündigte Glaukos weitere Fortschritte in seiner Technologiepipeline an, einschließlich der Entwicklungen im Zusammenhang mit implantierbaren Glaukom-Geräten und klinischen Studien, die darauf abzielen, minimalinvasive Behandlungsoptionen zu erweitern. Der Fokus des Unternehmens auf Innovation unterstützte breitere Marktdynamik gegenüber fortschrittlichen glaucoma Management-Lösungen

- Im August 2024 verstärkte Alcon sein ophthalmisches operatives Portfolio durch Fortschritte bei der Behandlung von Glaukom-Technologien und die weltweiten Vermarktungsbemühungen für minimalinvasive Glaukomverfahren. Die Initiativen des Unternehmens spiegelten die steigende Nachfrage nach MIGS-Geräten wider, da Augenärzte Alternativen zu traditionellen Glaukomchirurgen mit verbesserten Sicherheits- und Rückgewinnungsprofilen suchten.

- Im Januar 2025 setzte der globale MIGS Devices-Markt mit einer verstärkten Einführung von minimalinvasiven Glaukomverfahren fort, unterstützt durch steigende Glaukomprävalenz, alternde Bevölkerungen und Erweiterung der ophthalmologischen Infrastruktur in Schwellenländern. Die Hersteller konzentrierten sich auf die Verbesserung der Gerätedesigns, die Verbesserung der klinischen Ergebnisse und die Erhöhung der Verfügbarkeit von MIGS-Technologien in den Entwicklungsmärkten

- Im Juni 2025 konzentrierten sich die laufenden Fortschritte in MIGS-Geräten auf Stents, Shunts und Subkonjunktiv-Filtrationstechnologien der nächsten Generation, die auf die Verbesserung der wässrigen Abflusskontrolle und die Verringerung der Abhängigkeit von Glaukom-Medikamenten abzielen. Steigerung der Investitionen in ophthalmische Innovation, wachsendes Katarakt-Chirurgievolumen und steigendes Bewusstsein für minimalinvasive Glaukom-Behandlungsansätze unterstützten die Markterweiterung weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN MARKT FÜR MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTLEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 INTERNATIONALE STANDARDS

4.2 REGIONALE STANDARDS

4.3 Marktansicht der wichtigsten Meinungsführer

4.4 ERWARTUNGEN ZUKÜNFTIGER MARKTSZENARIEN

4.5 ERGEBNISSE UND REGIONALE TRENDS

4.6 WETTBEWERBSGRUPPIERUNG

5 LÄNDERWEISE – ANZAHL DER VERFAHREN

5.1 NORDAMERIKA

5.2 EUROPA

5.3 ASIEN-PAZIFIK

5.4 SÜDAMERIKA

5.5 NAHER OSTEN UND AFRIKA

6 VERORDNUNG

6.1 USA

6.2 EUROPA

6.3 CHINA

6.4 AUSTRALIEN

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 ZUNAHME DER GERIATRISCHEN BEVÖLKERUNG

7.1.2 Anstieg der Fälle von grünem Star weltweit

7.1.3 REGIERUNGSINITIATIVEN ZUR SCHÄRFUNG DES BEWUSSTSEINS FÜR DIE PRÄVENTION VON BLINDHEIT

7.1.4 Zunehmende Popularität minimalinvasiver Operationen weltweit

7.2 EINSCHRÄNKUNGEN

7.2.1 Szenario einer unzureichenden Erstattung

7.2.2 STRENGE VORSCHRIFTEN FÜR MIGS-GERÄTE

7.2.3 HOHE KOSTEN CHIRURGISCHER EINGRIFFE

7.3 CHANCEN

7.3.1 SCHNELLER UMSTIEG VON DER GLAUKOM-MEDIZINISCHEN BEHANDLUNG ZU MINIMALINVASIVEN GLAUKOM-CHIRURGIEN

7.3.2 EINFÜHRUNG TECHNOLOGISCH FORTGESCHRITTENER PRODUKTE

7.4 HERAUSFORDERUNGEN

7.4.1 MANGEL AN FACHKRÄFTEN MIT AUSREICHENDEM WISSEN

7.4.2 RISIKEN IM ZUSAMMENHANG MIT DER MIKROINVASIVEN GLAUKOMCHIRURGIE

8 Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) im asiatisch-pazifischen Raum, nach Produkt

8.1 ÜBERSICHT

8.2 MIGS-STENTS

8.3 MIGS-SHUNTS

8.4 SONSTIGES

9. Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) im asiatisch-pazifischen Raum, nach Zielmärkten

9.1 ÜBERSICHT

9.2 Trabekelwerk

9.3 Suprachoroidalraum

9.4 Subkonjunktivale Filtration

9.5 Reduzierung der Wasserproduktion

10 Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) im asiatisch-pazifischen Raum, nach Operationsart

10.1 ÜBERSICHT

10.2 GLAUKOM IN VERBINDUNG MIT KATARAKT

10.3 Stand-alone-Glaukom

11 Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) im asiatisch-pazifischen Raum, nach Endverbraucher

11.1 ÜBERSICHT

11.2 KRANKENHAUS

11.3 AUGENKLINIKEN

11.4 AMBULANTE CHIRURGIEZENTREN (ASCS)

11.5 SONSTIGES

12 Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) im asiatisch-pazifischen Raum, nach Vertriebskanälen

12.1 ÜBERSICHT

12.2 DIREKTE ANGEBOTE

12.3 EINZELHANDELSUMSATZ

13 Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) im asiatisch-pazifischen Raum, nach Regionen

13.1 ASIEN-PAZIFIK

13.1.1 CHINA

13.1.2 JAPAN

13.1.3 INDIEN

13.1.4 SÜDKOREA

13.1.5 AUSTRALIEN

13.1.6 SINGAPUR

13.1.7 THAILAND

13.1.8 MALAYSIA

13.1.9 INDONESIEN

13.1.10 PHILIPPINEN

13.1.11 RESTLICHER ASIEN-PAZIFIK-RAUM

14 Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) im asiatisch-pazifischen Raum: Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 GLAUKOS CORPORATION

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.4.1 JÜNGSTE ENTWICKLUNG

16.2 ALCON INC.

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.4.1 JÜNGSTE ENTWICKLUNGEN

16.3 ABBVIE INC.

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 UNTERNEHMENSAKTIENANALYSE

16.3.4 PRODUKTPORTFOLIO

16.3.4.1 JÜNGSTE ENTWICKLUNG

16.4 JOHNSON & JOHNSON SURGICAL VISION, INC. (EINE TOCHTERGESELLSCHAFT VON JOHNSON & JOHNSON)

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.4.1 JÜNGSTE ENTWICKLUNG

16.5 SANTEN PHARMACEUTICAL CO., LTD.

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.4.1 JÜNGSTE ENTWICKLUNGEN

16.6 BELKIN VISION, ISRAEL

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNG

16.7 Britische Jungferninseln

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.2.1 JÜNGSTE ENTWICKLUNGEN

16.8 ELLEX INC.

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 PRODUKTPORTFOLIO

16.8.2.1 JÜNGSTE ENTWICKLUNGEN

16.9 IOPTIMA

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 PRODUKTPORTFOLIO

16.9.3 JÜNGSTE ENTWICKLUNG

16.1 MIKROCHIRURGISCHE TECHNOLOGIE. (EINE TOCHTERGESELLSCHAFT VON HALMA PLC)

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.2.1 JÜNGSTE ENTWICKLUNG

16.11 NEW WORLD MEDICAL, INC.

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.2.1 JÜNGSTE ENTWICKLUNGEN

16.12 NOVA EYE MEDICAL LIMITED

16.12.1 COMPANY SNAPSHOT

16.12.2 REVENUE ANALYSIS

16.12.3 PRODUCT PORTFOLIO

16.12.3.1 RECENT DEVELOPMENTS

16.13 SIGHT SCIENCES.

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.3.1 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 ANZAHL DER MENSCHEN (IM ALTER VON 40 BIS 80 JAHREN, IN MILLIONEN) MIT GLAUKOM IM JAHR 2013 UND PROGNOSE DER ANZAHL DER MENSCHEN MIT GLAUKOM IN DEN JAHREN 2020 UND 2040

TABELLE 2 NEUE OPTIONEN ZUR GLAUKOMBEHANDLUNG

TABELLE 3 ANZAHL DER ÄRZTE/TAUSEND EINWOHNER

TABELLE 4: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 5: MARKT FÜR MIGS-STENTS IM ASIEN-PAZIFIK-RAUM FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 6: MARKT FÜR MIGS-SHUNTS IN DER MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 7: ASIEN-PAZIFIK – ANDERE MARKTTEILNEHMER FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 8: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFIK-RAUM, NACH ZIEL, 2020–2029 (MIO. USD)

TABELLE 9: MARKT FÜR TRABEKULÄRE NETZE IM ASIEN-PAZIFISCHEN RAUM FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 10: ASIEN-PAZIFIK – MARKT FÜR SUPRACHOROIDALEN RAUM IN DER MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) NACH REGION, 2020–2029 (MIO. USD)

TABELLE 11 – MARKT FÜR GERÄTE ZUR SUBKONJUNKTIVALEN FILTRATION IN DER MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 12: MARKT FÜR GERÄTE ZUR REDUZIERUNG DER WASSERPRODUKTION IN DER MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 13: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM, NACH OPERATIONSART, 2020–2029 (MIO. USD)

TABELLE 14: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: GLAUKOM IN VERBINDUNG MIT KATARAKT IN DER MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 15: MARKT FÜR STAND-ALONE-GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFIK-RAUM, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 16: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 17: MARKT FÜR KRANKENHÄUSER FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN KREIS, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 18: ASIEN-PAZIFIK – AUGENKLINIKEN IM MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19: ASIEN-PAZIFIK – AMBULANTE CHIRURGIEZENTREN (ASCS) AUF DEM MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 20 ASIEN-PAZIFIK – ANDERE MARKTTEILNEHMER FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 21: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 22: DIREKTE AUSSCHREIBUNG IM ASIEN-PAZIFIK-RAUM AUF DEM MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 23: EINZELHANDELSUMSATZ IM ASIEN-PAZIFISCHEN RAHMEN DES MARKTS FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH REGION, 2020–2029 (MIO. USD)

TABELLE 24: MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM, NACH LÄNDERN, 2020–2029 (MIO. USD)

TABELLE 25: MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 26: MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM, NACH ZIEL, 2020–2029 (MIO. USD)

TABELLE 27: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM, NACH OPERATIONSART, 2020–2029 (MIO. USD)

TABELLE 28: MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 29: MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 30 CHINA-MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 31 CHINA-MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ZIEL, 2020–2029 (MIO. USD)

TABELLE 32 CHINA-MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 33 CHINA-MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 34 CHINA-MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 35 JAPANISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 36 JAPANISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ZIEL, 2020–2029 (MILLIONEN USD)

TABELLE 37 JAPANISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 38 JAPANISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 39 JAPANISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 40: INDISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 41: INDISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ZIEL, 2020–2029 (MILLIONEN USD)

TABELLE 42: INDISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 43: INDISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 44: INDISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 45: SÜDKOREANISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 46 SÜDKOREA: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ZIEL, 2020–2029 (MIO. USD)

TABELLE 47 SÜDKOREA: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH OPERATIONSART, 2020–2029 (MIO. USD)

TABELLE 48 SÜDKOREANISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 49 SÜDKOREANISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 50: AUSTRALISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 51: AUSTRALISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ZIEL, 2020–2029 (MIO. USD)

TABELLE 52: AUSTRALISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH OPERATIONSART, 2020–2029 (MIO. USD)

TABELLE 53 AUSTRALISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 54: AUSTRALISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 55: SINGAPUR – MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 56 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IN SINGAPUR, NACH ZIEL, 2020–2029 (MIO. USD)

TABELLE 57: SINGAPUR – MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 58: SINGAPUR – MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 59: SINGAPUR – MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 60: THAILANDS MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 61: THAILANDS MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ZIEL, 2020–2029 (MILLIONEN USD)

TABELLE 62 THAILAND MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 63 THAILAND – MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 64: THAILANDS MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 65: MALAYSISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 66: MALAYSISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ZIEL, 2020–2029 (MIO. USD)

TABELLE 67: MALAYSISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 68: MALAYSISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 69: MALAYSISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 70 INDONESISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 71: INDONESISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ZIEL, 2020–2029 (MILLIONEN USD)

TABELLE 72 INDONESISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH OPERATIONSART, 2020–2029 (MILLIONEN USD)

TABELLE 73 INDONESISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 74 INDONESISCHER MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 75: PHILIPPINEN – MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 76: PHILIPPINEN – MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ZIEL, 2020–2029 (MILLIONEN USD)

TABELLE 77: PHILIPPINEN – MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH OPERATIONSART, 2020–2029 (MIO. USD)

TABELLE 78: PHILIPPINEN – MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS), NACH ENDVERWENDER, 2020–2029 (MILLIONEN USD)

TABELLE 79: PHILIPPINEN – MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 80 RESTLICHER MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFIK-RAUM, NACH PRODUKT, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 2 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: DATENTRIANGULATION

ABBILDUNG 3 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: DROC-ANALYSE

ABBILDUNG 4: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: ANALYSE DES ASIEN-PAZIFISCHEN RAUMS IM VERGLEICH ZWISCHEN DEN REGIONALEN MÄRKTEN

ABBILDUNG 5: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFIK-RAUM: RASTER DER DBMR-MARKTPOSITION

ABBILDUNG 8: MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: MARKT-ENDBENUTZERRASTER

ABBILDUNG 9 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: SEGMENTIERUNG

ABBILDUNG 11: Die zunehmende Zahl älterer Menschen und die steigende Prävalenz von grünem Star werden den Markt für Geräte zur mikroinvasiven Glaukomchirurgie (MIGS) im asiatisch-pazifischen Raum im Prognosezeitraum von 2022 bis 2029 voraussichtlich ankurbeln.

ABBILDUNG 12: ES WIRD VORAUSSICHTLICH IN DEN JAHREN 2022 UND 2029 DEN GRÖSSTEN ANTEIL AM MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM EINNEHMEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES MARKTES FÜR GERÄTE ZUR GLAUKOMCHIRURGIE (MIGS)

ABBILDUNG 14 MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH PRODUKT, 2021

ABBILDUNG 15 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH PRODUKT, 2022–2029 (MILLIONEN USD)

ABBILDUNG 16 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH PRODUKT, CAGR (2022–2029)

ABBILDUNG 17 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 18 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH ZIEL, 2021

ABBILDUNG 19 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH ZIEL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 20 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH ZIEL, CAGR (2022–2029)

ABBILDUNG 21 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFIK-RAUM: NACH ZIEL, LIFELINE-KURVE

ABBILDUNG 22 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH OPERATIONSART, 2021

ABBILDUNG 23 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH OPERATIONSART, 2022–2029 (MILLIONEN USD)

ABBILDUNG 24 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH OPERATIONSART, CAGR (2022–2029)

ABBILDUNG 25 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH OPERATIONSART, LIFELINE-KURVE

ABBILDUNG 26 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 27 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH ENDVERBRAUCHER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 28 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 29 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 30 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 31 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 32 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 33 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 34 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: ÜBERSICHT (2021)

ABBILDUNG 35 MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2021)

ABBILDUNG 36 MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 37 MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 38 MARKT FÜR GERÄTE FÜR DIE MIKROINVASIVE GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAUM: NACH PRODUKT (2022–2029)

ABBILDUNG 39 MARKT FÜR GERÄTE ZUR MIKROINVASIVEN GLAUKOMCHIRURGIE (MIGS) IM ASIEN-PAZIFISCHEN RAHMEN: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.