Asia Pacific Molecular Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.47 Billion

USD

16.02 Billion

2025

2033

USD

9.47 Billion

USD

16.02 Billion

2025

2033

| 2026 –2033 | |

| USD 9.47 Billion | |

| USD 16.02 Billion | |

| % | |

|

Marktsegmentierung für molekulare Diagnostik im asiatisch-pazifischen Raum nach Produkten (Reagenzien & Kits, Instrumente und Dienstleistungen & Software), Technologie (Massenspektrometrie (MS), Kapillarelektrophorese, Next-Generation-Sequenzierung (NGS), Chips und Microarrays, PCR-basierte Methoden, Zytogenetik, In-situ-Hybridisierung (ISH oder FISH), molekulare Bildgebung und Sonstige), Anwendung (Onkologie, Pharmakogenomik, Mikrobiologie, Pränataldiagnostik, Gewebetypisierung, Blutuntersuchungen, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Infektionskrankheiten und Sonstige), Endnutzer (Krankenhäuser, klinische Labore und akademische Einrichtungen) – Branchentrends und Prognose bis 2033

Was ist die asiatisch-pazifische molekulare Diagnostik Marktgröße und Wachstumsrate

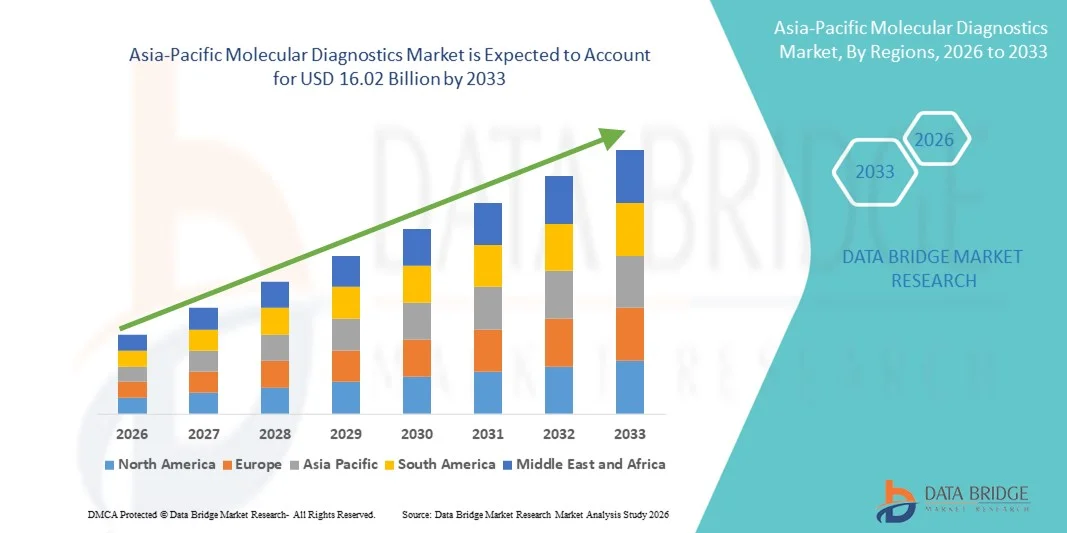

- Wie pro Data Bridge Market Research Analysis Asien-Pazifik Molekulardiagnostik Marktgröße wurde bei9,47 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen16,02 Milliarden USD bis 2033, beiCAGR von 6,8%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch die zunehmende Prävalenz von Infektionskrankheiten und genetischen Störungen, verbunden mit steigenden Ausgaben im Gesundheitswesen und der Annahme fortschrittlicher Diagnostiktechnologien in Ländern wie China, Indien, Japan und Australien angetrieben.

- Darüber hinaus sind wachsende staatliche Initiativen zur Verbesserung der Früherkennung von Krankheiten, zunehmendes Bewusstsein für personalisierte Medizin und das expandierende Netzwerk von diagnostischen Labors die Positionierung der molekularen Diagnostik als kritischer Bestandteil der modernen Gesundheitsversorgung. Diese Faktoren fördern gemeinsam die Markterweiterung in der gesamten Region Asien-Pazifik.

Marktgröße und Prognose

- Asien-Pazifik-Marktwert (2025): USD 9.47 Milliarden

- Voraussichtlicher Marktwert (2033): USD 16.02 Milliarden

- Wettervorhersage CAGR (2026–2033): 6.8%

Asien-Pazifik Molekulare Diagnostik Marktanalyse

- Molekulare Diagnostik, umfassend Techniken wie PCR, Sequenzierung der nächsten Generation und Immunoassays, werden aufgrund ihrer hohen Empfindlichkeit, Spezifität und schnellen Turnaround-Zeiten immer wichtiger in der Früherkennung, der personalisierten Medizin und des infektiösen Krankheitsmanagements.

- Die steigende Nachfrage nach molekularer Diagnostik in der Region wird in erster Linie durch die zunehmende Prävalenz von Infektions- und chronischen Krankheiten, das wachsende Bewusstsein für die Frühdiagnose, staatliche Initiativen zur Unterstützung der Gesundheitsinfrastruktur und die Ausweitung der Einführung fortschrittlicher Diagnostiktechnologien gefördert.

- China dominierte den asiatisch-pazifischen Molekulardiagnostikmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, gekennzeichnet durch große Patientenpopulationen, steigende Gesundheitsausgaben und ein robustes Netzwerk diagnosischer Labore

- Indien wird voraussichtlich das am schnellsten wachsende Land auf dem Markt der molekularen Diagnostik während der Prognosezeit sein, die durch Investitionen in die Gesundheitsinfrastruktur, steigende Einwegeinkommen und den Ausbau des Zugangs zu fortschrittlichen Diagnostiktechnologien verursacht wird.

- Das Segment Polymerase Chain Reaction (PCR)-basierte Methoden dominierte den Markt für molekulare Diagnostik in Asien-Pazifik mit einem Marktanteil von 40,9 % im Jahr 2025, der von ihrem weit verbreiteten Einsatz in Infektionskrankheiten, Krebsdiagnostik und Gentests sowie deren Anpassungsfähigkeit an Point-of-Care und High-Throughput Laboreinstellungen angetrieben wurde.

Report Scope und Asien-Pazifik Molekulare Diagnostik Marktsegmentierung

|

Attribute |

Asien-Pazifik Molekulare Diagnostik Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Asien-Pazifik

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im asiatisch-pazifischen Molekulardiagnostikmarkt

Fortschritte bei der KI- und Point-of-Care-Prüfung

- Ein signifikanter und beschleunigender Trend im asiatisch-pazifischen Molekulardiagnostikmarkt ist die Integration von künstlicher Intelligenz (KI) und Automatisierung in diagnostische Plattformen, die eine schnellere, genauere und hochdurchgesetzte Prüfung fürInfektionskrankheiten, Krebs und genetische Störungen

- So optimieren beispielsweise die AI-fähige PCR-Plattformen von Thermo Fisher Scientific in Indien und China die Assay-Workflows, reduzieren die Turnaround-Zeit und verbessern die Ergebnisgenauigkeit für Labors und Krankenhäuser

- AI-getriebene Diagnostik ermöglicht auch prädiktive Analytik, hilft Labors, Krankheitsausbrüche zu erkennen oder hochrisikobehaftete Patienten für personalisierte Behandlung zu identifizieren. Zum Beispiel nutzen QIAGENs AI-gestützte Sequenzierungsplattformen in China die Erkennung von Mustern zur Unterstützung von Onkologie und Infektionskrankheiten

- Die zunehmende Einführung von molekulardiagnostischen Geräten mit tragbaren und Point-of-Care (POC) erleichtert dezentrale Tests, insbesondere in entfernten oder unterbewahrten Regionen. Durch Hand- oder Banktop-Systeme können medizinische Anbieter schnelle Diagnosen außerhalb traditioneller Labors durchführen

- Dieser Trend zu intelligenteren, schnelleren und dezentralen molekularen Tests verwandelt klinische Praktiken und Labor-Workflows, führende Unternehmen wie Cepheid zur Entwicklung von AI-gestützten POC PCR-Systemen mit schneller Pathogenerkennung und automatisierten Reporting-Funktionen

- Die Nachfrage nach AI-integrierten und POC-molekularen diagnostischen Werkzeugen steigt in Krankenhäusern, diagnostischen Zentren und Forschungsinstituten in Asien-Pazifik rapide an, da Genauigkeit, Geschwindigkeit und Zugänglichkeit kritische Prioritäten werden

- Darüber hinaus entwickelt sich die Cloud-basierte Datenintegration als Trend, so dass molekulardiagnostische Ergebnisse automatisch hochgeladen, geteilt und für epidemiologische Tracking- und Echtzeit-Klinikentscheidungen analysiert werden können

Asien-Pazifik Molekulare Diagnostik Marktdynamik

Fahrer

Steigerung der Nachfrage aufgrund von steigenden Krankheiten Burden und Healthcare Investitionen

- Die wachsende Prävalenz von Infektionskrankheiten, genetischen Störungen und Krebs in Asien-Pazifik, kombiniert mit steigenden Gesundheitsausgaben, ist ein wichtiger Treiber für die verstärkte Einführung von molekulardiagnostischen Lösungen

- So erweiterte QIAGEN im März 2025 seine Präsenz in Indien mit neuen Laborautomationssystemen, um High-Throughput COVID-19 und Onkologie-Tests zu unterstützen

- Da Gesundheitsdienstleister die frühe Diagnose und personalisierte Behandlung priorisieren, bieten die molekularen Diagnostik hohe Empfindlichkeit, Spezifität und schnelle Ergebnisse, übertreffen konventionelle Testmethoden

- Darüber hinaus ermöglichen staatliche Initiativen zur Unterstützung von Krankheits-Screening-Programmen und zur Infrastrukturentwicklung eine breitere Einführung von molekularen Testplattformen in öffentlichen und privaten Krankenhäusern.

- Die einfache Integration mit Laborinformationssystemen, die Automatisierung für die Probenverarbeitung und die Verfügbarkeit von benutzerfreundlichen molekulardiagnostischen Kits sind zentrale Faktoren, die die Annahme sowohl in städtischen als auch in ländlichen Gesundheitseinrichtungen beschleunigen

- So erhöht beispielsweise die Expansion von Cobas-Systemen in Südostasien den Zugang zu automatisierten molekularen Tests für Infektionskrankheiten und Onkologie

- Darüber hinaus fördern zunehmende Partnerschaften zwischen diagnostischen Unternehmen und Gesundheitsdienstleistern für Schulungsprogramme und technische Unterstützung die Übernahme und operative Effizienz in Asien-Pazifiklabors

- Erhöhung der Sensibilisierungskampagnen für die Früherkennung und personalisierte Medizin in Ländern wie Indien und China treiben die Patientennachfrage nachMolekulardiagnostikPrüfverfahren

Zurückhaltung/Challenge

Hohe Kosten, Infrastrukturbeschränkungen und regulierende Hürden

- Die relativ hohen Kosten für fortgeschrittene molekulare diagnostische Instrumente und Reagenzien stellen eine große Herausforderung für eine breitere Akzeptanz dar, vor allem in Entwicklungsländern in Asien-Pazifik

- So können z.B. für kleinere diagnostische Labore in Indien oder Südostasien, die ihren Einsatz begrenzen, hochmoderne Sequenzierungsplattformen der nächsten Generation unzumutbar sein.

- Die unzureichende Laborinfrastruktur und der Mangel an Fachkräften behindern das Marktwachstum insbesondere in ländlichen oder halbstädtischen Regionen weiter. So können beispielsweise Ausbildungsanforderungen an AI-gestützte Diagnoseplattformen die Umsetzung in regionalen Krankenhäusern verzögern.

- Regulatorische Compliance und Zulassungen für neue molekulare Diagnostik-Assays können zeitraubend sein, wodurch Einstiegsbarrieren für kleinere Unternehmen oder innovative Technologien geschaffen werden

- Während die Kosten allmählich sinken und die Regierungen in die Modernisierung des Gesundheitswesens investieren, Infrastrukturlücken ansprechen, Personalausbildung und rationale regulatorische Prozesse werden für ein nachhaltiges Wachstum im asiatisch-pazifischen Molekulardiagnostikmarkt von wesentlicher Bedeutung sein.

- So verzögerten beispielsweise langwierige Zulassungsverfahren für COVID-19 schnelle molekulare Tests in Indien die Markteinführung, was regulatorische Engpässe hervorhebt

- Beschränkte Sensibilisierung für Gesundheitsdienstleister und Patienten über fortgeschrittene molekulardiagnostische Optionen in Schwellenländern verlangsamt die Annahme trotz Verfügbarkeit moderner Technologien weiter

Asien-Pazifik Molekulare Diagnostik Marktbereich

Der Markt wird auf Basis von Produkten, Technologien, Anwendungen und Endbenutzern segmentiert.

- von Produkten

Auf Basis von Produkten wird der Markt zu Reagenzien & Kits, Instrumenten und Dienstleistungen & Software segmentiert. Das Segment Reagenzien & Kits dominierte den Markt mit dem größten Marktanteil von 45 % im Jahr 2025, der durch den wiederkehrenden Bedarf an Verbrauchsmaterialien bei molekularen Tests und ihrer kritischen Rolle in PCR, NGS und anderen diagnostischen Workflows getrieben wurde. Reagenzien und Kits sind weit verbreitet in Krankenhäusern, klinischen Labors und Forschungszentren zur Erkennung und Screening von Krankheiten. Das Segment profitiert von häufigen Updates und Innovationen im Testdesign, hoher Spezifität und Kompatibilität mit automatisierten Diagnoseinstrumenten. Starke Nachfrage nach Multiplex-Assays und COVID-19-bezogene Tests weiter angetrieben Umsatz. Darüber hinaus reduziert die einfache Verfügbarkeit von gebrauchsfertigen Kits die operative Komplexität für Labors. Die Dominanz des Segments wird durch etablierte Hersteller wie Thermo Fisher, QIAGEN und Roche verstärkt und liefert eine breite Palette von Kits für die Region.

Das Instrumentensegment soll das schnellste Wachstum bei einem CAGR von 13,2% von 2026 bis 2033 beobachten, das durch die zunehmende Automatisierung in Laboratorien und die zunehmende Einführung von Hochdurchsatz-Testplattformen gefördert wird. Instrumente wie PCR-Thermocycler, Sequenzer und Point-of-Care-Geräte werden zunehmend in Krankenhäusern und akademischen Zentren eingesetzt. Steigende Investitionen in die Labormodernisierung, vor allem in Indien und China, sind der Instrumentenverkauf. Die Integration mit KI- und Cloud-basierten Plattformen für das Echtzeit-Datenmanagement erhöht die Akzeptanz. Instrumente ermöglichen schnellere Tests, Skalierbarkeit und Präzision und machen sie sowohl für klinische Diagnostik als auch für Forschungsanwendungen attraktiv. Neue Produkteinführungen und lokalisierte Fertigung unterstützen das Wachstum in diesem Segment.

- Von der Technik

Auf Basis der Technik wird der Markt in PCR-basierte Methoden, Sequenzierung der nächsten Generation (NGS), Chips und Mikroarray, Massenspektrometrie (MS), Kapillarelektrophorese, Zytogenetik, in situ Hybridisierung (ISH/FISH), molekulare Bildgebung und andere segmentiert. Das Segment PCR-basierte Methoden dominierte den Markt mit dem größten Umsatzanteil von 40,9 % im Jahr 2025, der durch ihre weit verbreitete Anwendung bei Infektionskrankheitstests, Onkologie und genetischer Störungserkennung verursacht wurde. PCR ist für seine hohe Empfindlichkeit, Spezifität und schnelle Turnaround bevorzugt, so dass es ein Standard in klinischen und Forschungslabors. Es ist leicht skalierbar für Hochdurchsatztests und kompatibel mit automatisierten Plattformen. Die Prävalenz von COVID-19 und anderen Infektionskrankheiten hat die Dominanz der PCR weiter verfestigt. Reagent Kits, Instrumente und Verbrauchsmaterialien, die mit PCR-Workflows verbunden sind, generieren weiterhin stetige Einnahmen. Die Anpassungsfähigkeit der PCR sowohl für Point-of-Care als auch für zentrale Labortests trägt zu ihrer nachhaltigen Führung bei.

Das Segment Sequenzierung (NGS) der nächsten Generation wird mit einem CAGR von 14,5% von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch steigende Nachfrage nach Präzisionsmedizin und Onkologie-Anwendungen getrieben wird. NGS ermöglicht umfassende genomische Profilierung, Früherkennung von genetischen Störungen und gezielte Therapieauswahl. Abnehmende Sequenzierungskosten und verbesserte Bioinformatik-Pipelines beschleunigen die Adoption in Krankenhäusern und akademischen Zentren. Kooperationen zwischen NGS-Unternehmen und Healthcare-Anbietern erweitern die Marktreichweite in China, Indien und Japan. Die Anwendung von NGS bei pränatalen Tests, der Diagnose von seltenen Krankheiten und der Überwachung von Infektionskrankheiten nimmt zu. Kontinuierliche Innovation in Hochdurchsatz-Sequenzern und AI-getriebenen Datenanalyseplattformen unterstützt ein schnelles Wachstum.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Onkologie, Pharmakogenomics, Mikrobiologie, pränatale Tests, Gewebetypisierung,Blutuntersuchung, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Infektionskrankheiten und andere. Das Onkologie-Segment dominierte den Markt mit dem größten Umsatzanteil von 35 % im Jahr 2025, der durch die zunehmende Prävalenz von Krebs und die zunehmende Einführung von molekularer Diagnostik für Früherkennung, Therapieauswahl und Überwachung getrieben wurde. Onkologie-Tests erfordern fortgeschrittene molekulare Assays wie PCR, NGS und FISH, die in Krankenhäusern und klinischen Labors weit verbreitet sind. Das wachsende Bewusstsein für personalisierte Medizin und gezielte Therapien unterstützt eine hohe Marktnachfrage. Regierungsinitiativen und Erstattungspolitiken in China, Indien und Japan erleichtern die Annahme. Die Verfügbarkeit hochwertiger Reagenzien und Instrumente gewährleistet eine zuverlässige und skalierbare Prüfung. Starke Partnerschaften zwischen diagnostischen Unternehmen und Onkologiekrankenhäusern stärken die Marktführerschaft.

Das Segment Infektionskrankheiten wird erwartet, dass das schnellste Wachstum bei einem CAGR von 13,8% von 2026 bis 2033 beobachtet wird, das durch die zunehmende Prävalenz viraler und bakterischer Infektionen und die steigende Nachfrage nach schnellen, genauen Diagnosen getrieben wird. molekulare Spitzentests für Krankheiten wie COVID-19, Hepatitis und Influenza erweitern die Marktdurchdringung. Regierungsvorsorgeprogramme und Krankenhausvorbereitungsinitiativen unterstützen das Wachstum in Indien, China und Südostasien. Tragbare PCR- und POC-Geräte ermöglichen dezentrale Tests, insbesondere in ländlichen und halbstädtischen Gebieten. Die Integration mit KI zur vorausschauenden Ausbruchüberwachung beschleunigt die Adoption weiter. Das zunehmende Bewusstsein für die Früherkennung und Behandlung von Infektionskrankheiten trägt zu einer schnellen Expansion bei.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, klinische Labore und akademische & Forschungsinstitute segmentiert. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil von 46% im Jahr 2025, angetrieben durch die hohe Nachfrage nach molekularer Diagnostik in Routinetests, Krankheitsmanagement und personalisierte Therapie. Krankenhäuser benötigen schnelle, genaue Tests für die Patientenversorgung, einschließlich Onkologie, Infektionskrankheit und genetische Störungen Diagnostik. Die Annahme von automatisierten Plattformen, Point-of-Care-Tests und AI-fähigen molekularen Instrumenten verbessert die Krankenhauseffizienz. Investitionen in die Krankenhausinfrastruktur in China, Indien und Japan fördern das Wachstum. Partnerschaften mit diagnostischen Unternehmen für Ausbildung und technische Unterstützung erhöhen die Auslastung. Der Fokus der Krankenhäuser auf patientenzentrierte Pflege und Frühdiagnose sorgt für eine konsequente Nachfrage.

Das Segment der klinischen Labore wird voraussichtlich das schnellste Wachstum bei einem CAGR von 12,9% von 2026 bis 2033 beobachten, das durch Outsourcing-Trends, hohe Testvolumina und spezialisierte molekulardiagnostische Dienstleistungen betrieben wird. Klinische Labore profitieren von Automatisierungs-, Hochdurchsatz- und Konnektivität mit Krankenhausinformationssystemen. Die Erweiterung der privaten diagnostischen Ketten in Indien, China und Südostasien treibt die Annahme voran. Laboratorien nutzen zunehmend NGS- und AI-gestützte PCR-Plattformen für Onkologie, Infektionskrankheiten und pränatale Tests. Das zunehmende Bewusstsein bei Klinikern und Patienten über die Früherkennung unterstützt ein schnelles Wachstum. Zusammenarbeit mit molekularen Diagnostik-Anbietern für Reagenz und Instrument liefern weitere Steigerungen Annahme.

Asien-Pazifik Molekulare Diagnostik Markt Regionale Analyse

- China dominierte den asiatisch-pazifischen Molekulardiagnostikmarkt mit dem größten Umsatzanteil von 42,5% im Jahr 2025, gekennzeichnet durch große Patientenpopulationen, steigende Gesundheitsausgaben und ein robustes Netzwerk diagnosischer Labore

- Krankenhäuser, klinische Labore und Forschungsinstitute in China übernehmen zunehmend fortschrittliche molekulardiagnostische Technologien wie PCR, NGS und AI-fähige Plattformen für Früherkennung, personalisierte Medizin und Onkologietests

- Diese weit verbreitete Adoption wird durch starke Regierungsinitiativen unterstützt, die Programme zur Aufklärung von Krankheiten, Investitionen in die Infrastruktur des Gesundheitswesens und ein wachsendes öffentliches Bewusstsein für die Vorteile der molekularen Diagnostik fördern und China als zentrales Zentrum für molekulare Tests in der Region etablieren.

Der China Molecular Diagnostics Market Insight

Der Markt für molekulare Diagnostik in China eroberte 2025 den größten Umsatzanteil von 42,5% im asiatisch-pazifischen Bereich, der durch eine wachsende Prävalenz an Infektions- und chronischen Krankheiten, steigende Gesundheitsausgaben und ein robustes Netzwerk an diagnostischen Labors gefördert wurde. Healthcare-Anbieter und Forschungsinstitute übernehmen zunehmend fortschrittliche molekulardiagnostische Technologien wie PCR, NGS und AI-gestützte Plattformen zur Früherkennung von Krankheiten, Onkologietests und Genstörungen. Die staatlichen Initiativen des Landes zur Unterstützung der Überwachung von Krankheiten, der personalisierten Medizin und der Labormodernisierung beschleunigen die Marktakzeptanz weiter. Darüber hinaus ist die zunehmende Sensibilisierung zwischen Klinikern und Patienten über schnelle und genaue Tests die Nachfrage zu stärken. Chinas etablierte inländische und internationale Diagnostikunternehmen erweitern ihren Fußabdruck durch Kooperationen, treiben Innovation und Zugänglichkeit. Die Verfügbarkeit von automatisierten Plattformen und High-Throughput-Instrumenten erhöht die Effizienz und Skalierbarkeit bei molekularen Test-Workflows.

Japan Molekulare Diagnostik Markt Insight

Der japanische Markt für Molekulardiagnostik gewinnt an Dynamik aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen technologischen Adoption und der alternden Bevölkerungsnachfrage nach Früherkennung und Präzisionsmedizin. Krankenhäuser, klinische Labore und akademische Zentren setzen zunehmend NGS, PCR-basierte Assays und Point-of-care-molekulare Diagnosesysteme ein. Die Integration mit KI- und Datenanalyseplattformen ermöglicht schnellere und genauere Ergebnisse, die Onkologie, Infektionskrankheit und pränatale Tests unterstützen. Regierungsinitiativen zur Förderung der Gesundheitsüberwachung und der präventiven Diagnostik fördern das Wachstum. Japans Fokus auf Innovation und Qualität ermutigt die Einführung von High-End-Instrumenten und Reagenzien. Die zunehmende Prävalenz von chronischen Krankheiten, verbunden mit zunehmendem Bewusstsein für personalisierte Gesundheitsversorgung, erweitert den Einsatz von Molekulardiagnostik über klinische und Forschungseinstellungen.

Indien Molekulare Diagnostik Markt Insight

Der indische Molekulardiagnostikmarkt entfiel 2025 nach China auf den größten Umsatzanteil in Asien-Pazifik, was einer raschen Urbanisierung, einer wachsenden Mittelschichtpopulation und steigenden Gesundheitsausgaben zuzuschreiben war. Krankenhäuser, diagnostische Labore und Forschungsinstitute übernehmen PCR, NGS und AI-gestützte molekulardiagnostische Plattformen für Infektionskrankheiten, Onkologie und Gentests. Die staatlichen Initiativen des Landes zur Förderung von intelligenten Gesundheitsinfrastrukturen und Krankheitsvorsorgeprogrammen fördern die Marktdurchdringung. Indien ist ein wichtiger Knotenpunkt für preisgünstige molekulare Diagnostiklösungen in der städtebaulichen und halbstädtischen Bevölkerung. Starke heimische Hersteller und Partnerschaften mit globalen Diagnostikunternehmen treiben weiter zu Wachstum. Das zunehmende Bewusstsein zwischen Klinikern und Patienten über die Früherkennung und personalisierte Medizin ist eine ermutigende Adoption im gesamten Gesundheits-Ökosystem.

Australien Molekulare Diagnostik Markt Insight

Der Markt für molekulare Diagnostik in Australien zeigt ein stetiges Wachstum, das von hohen Gesundheitsstandards, fortschrittlicher Laborinfrastruktur und steigender Einführung der molekulardiagnostischen Technologien der nächsten Generation geprägt ist. Krankenhäuser und Forschungseinrichtungen nutzen zunehmend PCR, NGS und AI-fähige Plattformen für Onkologie, Infektionskrankheiten und genetische Tests. Regierungsinitiativen zur Förderung der vorbeugenden Gesundheitsversorgung, der personalisierten Medizin und der Früherkennung von Krankheitserregern fördern die Nachfrage nach dem Markt. Die Integration der molekularen Diagnostik mit digitalen Gesundheitsplattformen und Krankenhausinformationssystemen erhöht die Effizienz und das Datenmanagement. Der starke Fokus des Landes auf Innovation und Forschung unterstützt die Einführung neuer diagnosischer Assays und Instrumente. Die Sensibilisierung der Patienten für schnelle und genaue Diagnosen trägt weiter zur Markterweiterung bei.

Welche sind die Top-Unternehmen im asiatisch-pazifischen Molekulardiagnostikmarkt

Die Asia-Pacific Molecular Diagnostics Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Abb.(US)

- BIOMÉRIEUX (Frankreich)

- Thermo Fisher Scientific Inc. (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Meridian Bioscience, Inc. (USA)

- Illumina, Inc.(US)

- Siemens Healthineers AG (Deutschland)

- Hologic, Inc. (USA)

- Agilent Technologies, Inc.(US)

- BD (US)

- DiaSorin S.p.A. (Italien)

- Quidel Corporation (USA)

- SD Biosensor, Inc. (Südkorea)

- Mindray Medical International (China)

- Astragene (U.A.E.)

- Euroimmun Medizinische Labordiagnostika AG (Deutschland)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- QIAGEN (Niederlande)

- Danaher (USA)

Was sind die jüngsten Entwicklungen im asiatisch-pazifischen Molekularen Diagnostikmarkt

- Im Mai 2025 schmiedeten Gene Solutions und NEWCL Biomedical Laboratory eine strategische Partnerschaft, um ein fortgeschrittenes Labor der nächsten Generation (NGS) in Taiwan zu etablieren.

- Im Februar 2023 kündigte Thermo Fisher Scientific die Einführung von Applied BiosystemsTM TaqPath Echtzeit-PCR-Kits für die Erkennung von multiplen Infektionskrankheiten in Indien an, darunter multi-drug-resistente Tuberkulose (MTB MDR), Hepatitis B und C, HIV und genetische Analyse (HLA B27). Die Kits werden lokal in Partnerschaft mit Mylab Discovery Solutions hergestellt, die molekulare Testkapazität in der Region stärken und klinische Diagnostiklabore mit einer umfassenden QPCR-Workflow-Lösung unterstützen.

- Im Februar 2023 erhielten Thermo Fisher Scientific’s Applied Biosystems TaqPath PCR-Kits für Infektionskrankheiten-Erkennung Lizenzierung und klinische Validierung in Indien für den Einsatz in der Patientenversorgung, einschließlich Krankheits-Screening, therapeutische Überwachung und genetische Risiko-Identifizierung zur Verbesserung der lokalen diagnostischen Fähigkeiten in wichtigen Krankheitsgebieten

- Im Dezember 2021 startete Roche neue infektiöse Krankheitsmolekulartests und den cobas omni Utility Channel auf dem cobas 5800 System in Ländern mit CE Mark-Annahme und ermöglicht Labors in Asia‐Pacific, CE‐IVD-Assays oder Design maßgeschneiderte Labor-Entwicklungstests (LDTs) durchzuführen und den Zugang zu robusten Diagnosewerkzeugen in Hochlastregionen zu erweitern

- Im Mai 2021 stellte Cipla Inc. (India) ViraGen, ein RT-PCR-Test-Kit für den Nachweis des Coronavirus, zur Verbesserung der molekulardiagnostischen Testkapazität während der COVID‐19 Pandemie durch die Bereitstellung einer schnellen und genauen Virus-Erkennung zur Unterstützung des öffentlichen Gesundheits-Screenings und des klinischen Managements vor

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.