Asia Pacific Non Metallic Enclosure Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.01 Billion

USD

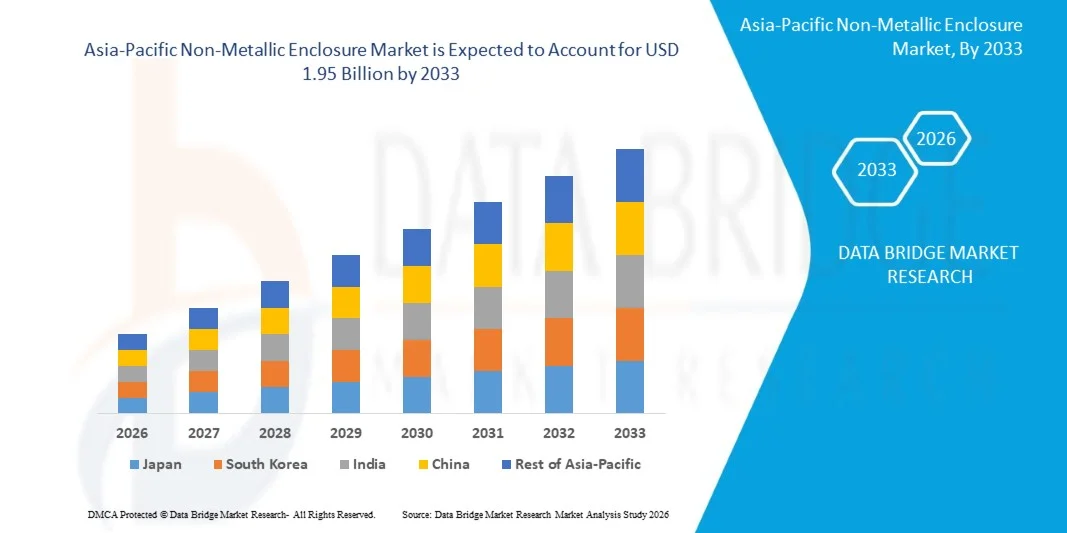

1.95 Billion

2025

2033

USD

1.01 Billion

USD

1.95 Billion

2025

2033

| 2026 –2033 | |

| USD 1.01 Billion | |

| USD 1.95 Billion | |

| % | |

|

Asia-Pacific Non-Metall Gehäuse Marktsegmentierung, nach Produktart (Polymer & Plastic Enclosures, Composite Enclosures, Thermoplastische Elastomer Enclosures, and Other Specialty Polymers), Anwendungen (Electrical & Electronics, Industrial Automation, Energy & Utilities, Telecommunications, Transportation, Consumer Electronics, Medical & Healthcare, Defense & Aerospace), Formfaktor (Box Enclosures, Cabinet & Rack-

Nicht-Metallic Enclosure MarketGröße

- Die Größe des nichtmetallischen Einschließungsmarktes in Asien-Pazifik wurde mitUSD 1.01 Milliarden in 2025und wird voraussichtlich erreichenUSD 1,95 Milliarden von 2033, beiCAGR von 8,8%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der steigenden Nachfrage nach langlebigen, leichten und korrosionsbeständigen Gehäuselösungen in Industrieautomation, Energie & Energie, Telekommunikation und kommerziellen Infrastrukturbereichen sowie dem steigenden Bedarf an verbesserter elektrischer Sicherheit und Gerätesicherheit in rauen Betriebsumgebungen angetrieben.

- Darüber hinaus beschleunigen die rasche Industrialisierung, die Erweiterung erneuerbarer Energieanlagen, die zunehmende Einführung intelligenter Fertigungs- und Automatisierungssysteme und strengere Sicherheitsregelungen, die nicht-leitende und wetterfeste Gehäuse fördern, die Produktakzeptanz und unterstützen damit die Gesamtausweitung des nichtmetallischen Gehäusemarktes erheblich.

Nicht-Metallic Enclosure MarketAnalyse

- Nichtmetallische Gehäuse, einschließlich Polymer, Fiberglas und Polycarbonat-basierten Gehäusen, sind aufgrund ihrer Leichtbaustruktur, Korrosionsbeständigkeit, elektrischen Isolationseigenschaften und der Eignung für raue Betriebsumgebungen zunehmend essentiell für die elektrische Verteilung, industrielle Automatisierung, erneuerbare Energien, Telekommunikation und kommerzielle Infrastrukturanwendungen.

- Die wachsende Nachfrage nach nichtmetallischen Gehäusen wird vor allem durch eine schnelle industrielle Automatisierung, die Erweiterung von erneuerbaren Energieprojekten, die zunehmende Bereitstellung von elektrischen Außensystemen und die zunehmende Betonung auf sicherheitskonforme und wartungsarme Schutzlösungen in allen Branchen getrieben.

- China führte den APAC-Markt für nichtmetallische Gehäuse im Jahr 2025 und erfasste den größten Umsatzanteil von 38,84%. Diese Dominanz wurde durch eine rasche Industrialisierung, eine umfangreiche Infrastrukturentwicklung und eine wachsende Elektronikindustrie angetrieben. Starke Regierungsinitiativen unterstützen die intelligente Fertigung und die erhöhte Nachfrage nach langlebigen, leichten Gehäusen verstärkten ihre Marktposition weiter.

- Indien ist das am schnellsten wachsende Land im APAC-Nichtmetall-Gehäusemarkt, mit einem projizierten CAGR von 9,3% von 2026 bis 2033. Dieses Wachstum wird durch eine rasche Urbanisierung, den Ausbau der Elektronik- und erneuerbaren Energiesektoren und eine verstärkte Einführung intelligenter Infrastrukturlösungen gefördert. Regierungsinitiativen zur Förderung der industriellen Automatisierung und zur Verbesserung der Marktnachfrage in Indien.

- Das Segment Polymer & Plastic Enclosures dominierte den Markt, was im Jahr 2025 einen Marktanteil von 65,41% ausmachte, da Vorteile wie Korrosionsbeständigkeit, Kosteneffizienz, einfache Installation, Wetterbeständigkeit und wachsende Präferenz für nicht-leitende Gehäuselösungen in industriellen und kommerziellen Anwendungen entstehen.

Report Scope undSegmentierung der Nichtmetallic Enclosure Market

|

Attribute |

Nicht-Metallic GehäuseschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

· China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik |

|

Key Market Players |

· Schneider Electric (Frankreich) · ABB Ltd. (Schweiz) · Eaton Corporation (Irland) · Rittal GmbH & Co. KG (Deutschland) · Legrand SA (Frankreich) · TE Connectivity (Schweiz) · Phoenix Kontakt (Deutschland) · CHINT Group (China) · Delixi Electric (China) · Gustav Hensel GmbH & Co. KG (Deutschland) · Allied Moulded Products (USA) · Bopla Gehäuse Systeme GmbH (Deutschland) · OKW Gehäusesysteme GmbH (Deutschland) · Bud Industries Inc. (USA) · Polycase Inc. (USA) · Hylec-APL Ltd (U.K.) · Stahlin Gehäuse (US) · Saginaw Control and Engineering (USA) · BCH Electric Limited (Indien) · Arlington Industries, Inc. (USA) · Engineered Products Company (EPCO) (US) · B&R Enclosures Pty Ltd (Australien) · Hammond Manufacturing (Kanada) · Takachi Electronics Enclosure Co., Ltd. (Japan) · OKW Enclosures Ltd (METCASE) (US) · Unibox Enclosures (Finnland) · Saipwell (China) · Allbro (Südafrika) · Leotech (Taiwan) · VSM Plast (Indien) |

|

Marktmöglichkeiten |

· Wachstum der erneuerbaren Energien · Entwicklung intelligenter Städte und IoT-Infrastruktur · Fortschritte in der Materialwissenschaft |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Nicht-Metallic Enclosure Market Trends

„Die wachsende Annahme von Industrial Automation, Smart Manufacturing und Digital Infrastructure„

- Die rasche Einführung der industriellen Automatisierung in Fertigungsanlagen erhöht den Einsatz von Steuerungspaneelen, Sensoren und elektrischen Systemen, die einen zuverlässigen Schutz vor Staub, Feuchtigkeit, Chemikalien und physikalischen Schäden erfordern und dadurch die Nachfrage nach dauerhaften nichtmetallischen Gehäusen treiben.

- Die Erweiterung der intelligenten Fertigungs- und Industrie 4.0-Technologien hat zu einer höheren Integration von angeschlossenen Geräten, SPS und Kommunikationsgeräten geführt, wodurch die Notwendigkeit von elektrisch isolierten und leichten Gehäuselösungen geschaffen wird, die die Betriebssicherheit und Systemsicherheit gewährleisten.

- Das kontinuierliche Wachstum der digitalen Infrastruktur, einschließlich Rechenzentren, Telekommunikationsnetze und intelligente Gebäudesysteme, beschleunigt die Forderung nach nicht-leitenden Gehäusen, die empfindliche elektronische Komponenten in Innen- und Außenumgebungen schützen können.

- So nutzen automatisierte Produktionslinien in Automobil- und Elektronikfertigungsanlagen zunehmend polymerbasierte Gehäuse, um Automatisierungssteuerungen und Verdrahtungssysteme vor Korrosion und Umweltbelastung zu schützen.

- Insgesamt stärken die zunehmende Digitalisierung und Automatisierung von Industriebetrieben die Einführung fortschrittlicher Gehäuselösungen, die eine effiziente, sichere und unterbrechungsfreie Systemleistung unterstützen.

- Da die Industrien weiterhin auf vernetzte und intelligente Operationen übergeht, werden nichtmetallische Gehäuse eine entscheidende Rolle bei der Realisierung skalierbarer, wartungsarmer und zukunftsbereiter elektrischer Schutzinfrastruktur spielen.

Nicht-Metallic Enclosure Market Dynamics

Fahrer

„Erhöhte Nachfrage nach korrosionsbeständigen Lösungen“

- Die zunehmende Nachfrage nach korrosionsbeständigen Lösungen ist ein wichtiger Treiber, der das Wachstum des nichtmetallischen Einhausmarktes Asien-Pazifik beschleunigt. In Industrien wie der chemischen Verarbeitung, der Abwasserbehandlung, der Meeres- und Öl- und Gasindustrie ist die Ausrüstung häufig mit Feuchtigkeit, Salzen und aggressiven Chemikalien ausgesetzt, die einen schnellen Abbau herkömmlicher metallischer Gehäuse bewirken.

- Korrosion reduziert nicht nur die Lebensdauer von Gehäusen, sondern führt auch zu Geräteausfall, Sicherheitsrisiken und erheblichen Wartungskosten. Dadurch werden die Industrien zunehmend Materialien priorisiert, die solchen harten Bedingungen standhalten können und gleichzeitig eine langfristige Betriebssicherheit gewährleisten.

- Nichtmetallische Gehäuse, insbesondere solche aus glasfaserverstärkten Polymeren und Polycarbonat, bieten eine inhärente Korrosionsbeständigkeit, Chemikalien und Umweltbelastungen. Diese Materialien sind gegen Rost immun und bieten eine überlegene Leistung in korrosiven Umgebungen wie Küstengebiete und Industriepflanzen. Ihre Fähigkeit, die strukturelle Integrität zu erhalten und die Wartungsfrequenz zu reduzieren, macht sie zu einer kostengünstigen Alternative zu Metallgehäusen, insbesondere in Anwendungen, in denen die Haltbarkeit und die Lebensdauer entscheidend sind

- So veröffentlichte Eabel im Januar 2026 einen Industrieartikel, in dem die nichtmetallischen Gehäuse durch ihre starke Beständigkeit gegen Feuchtigkeit, Chemikalien und raue Umweltbedingungen zunehmend in chemischen Anlagen, Küsteninfrastrukturen und Außenanlagen eingesetzt werden. Der Artikel betonte ihre Zuverlässigkeit in korrosiven Umgebungen, in denen Metallgehäuse schnell abbauen. Dies zeigt die wachsende Industriepräferenz für korrosionsbeständige nichtmetallische Lösungen, direkt treibende Marktnachfrage

- Die zunehmende Notwendigkeit, kritische Geräte vor korrosionsbedingten Beschädigungen zu schützen, erhöht die Annahme von nichtmetallischen Gehäusen weltweit. Da die Industrien weiterhin in immer raueren und anspruchsvollen Umgebungen tätig sind, wird die Verschiebung zu korrosionsbeständigen Materialien zu einer strategischen Notwendigkeit und nicht zu einer Vorliebe. Dieser Trend wird voraussichtlich ein starker und anhaltender Treiber für den nichtmetallischen Markt für Asien-Pazifik bleiben.

Zurückhaltung/Challenge

„Intensiver Wettbewerb von Metallic Enclosures„

- Während nichtmetallische Gehäuse erhebliche Vorteile wie Korrosionsbeständigkeit, Leichtbau und Energieeffizienz bieten, stehen sie vor einem starken Wettbewerb von traditionellen metallischen Gehäusen. Metallgehäuse, typischerweise aus Stahl, Aluminium oder Edelstahl, sind seit Jahrzehnten in elektrischen, telecom und industriellen Anwendungen aufgrund ihrer Robustheit, Haltbarkeit und Fähigkeit, hohe thermische Belastungen zu handhaben, weit verbreitet. In vielen Bereichen werden metallische Gehäuse als zuverlässiger für den industriellen Einsatz, Hochspannungsanwendungen und Umgebungen mit extremen Temperaturschwankungen wahrgenommen.

- Darüber hinaus machen die etablierten Lieferketten, die langjährigen Herstellerreputationen und die Kostenwettbewerbsfähigkeit von metallischen Gehäusen es schwierig, nichtmetallische Alternativen in bestimmte Segmente vollständig einzudringen. Industrien, die mechanische Festigkeit priorisieren oder eine Abschirmung vor elektromagnetischen Störungen (EMI) erfordern, bevorzugen häufig Metallgehäuse und begrenzen das Wachstumspotenzial nichtmetallischer Lösungen in diesen Anwendungen. Dieser Wettbewerb schafft eine erhebliche Zurückhaltung für den nichtmetallischen Markt, vor allem in Regionen, in denen Kostenempfindlichkeit oder industrielle Standards traditionelle metallische Optionen bevorzugen.

- Zum Beispiel veröffentlichte KDM Steel im Juli 2025 einen Artikel mit dem Titel „Metallic Vs Non-Metallic Electrical Enclosures: Key Differences, Benefits und Best Applications“, in dem erklärt wird, dass Metallgehäuse (z.B. Stahl und Aluminium) gebaut werden, um hohen mechanischen Belastungen standzuhalten, eine starke EMI-Abschirmung zu bieten und zuverlässig in Hochtemperatur- und Industrieumgebungen durchzuführen. Der Leitfaden unterstreicht, dass diese Metalle für Anwendungen bevorzugt werden, die eine höhere Haltbarkeit und Schutz erfordern, bei denen nichtmetallische Materialien nicht ideal sein können. Dies deutet darauf hin, dass mechanische Festigkeit, EMI-Abschirmung und thermische Leistungsanforderungen das Wachstum von nichtmetallischen Gehäusen in Industriebereichen zurückhalten.

- Die langjährige Annahme, überlegene mechanische Festigkeit, thermische Toleranz und EMI-Schutzfähigkeiten von metallischen Gehäusen stellen eine erhebliche Zurückhaltung auf dem nichtmetallischen Gehäusemarkt dar. Während nichtmetallische Optionen Korrosionsbeständigkeit und leichte Vorteile bieten, setzen Industrien mit hohen Leistungsanforderungen, Kostenempfindlichkeit oder alte Infrastruktur weiterhin auf metallische Lösungen. Dieser intensive Wettbewerb begrenzt die Marktdurchdringung und verlangsamt die Adoptionsraten in mehreren Industrie- und Versorgungssektoren

Nicht-Metallic Enclosure Market Scope

Der asiatisch-pazifische nichtmetallische Umschlagmarkt wird in fünf bemerkenswerte Segmente auf Basis von Produkttyp, Anwendung, Formfaktor, Materialtyp und Verteilungskanal segmentiert.

- Nach Produkttyp

Auf Basis des Produkttyps wird der asiatisch-pazifische nichtmetallische Umschließungsmarkt in Polymer- und Kunststoffgehäuse, Verbundgehäuse, thermoplastische Elastomergehäuse und andere Spezialpolymere segmentiert. Das Segment Polymer & Kunststoffgehäuse wird voraussichtlich 2026 mit einem Anteil von 65,35 % den nichtmetallischen Einschließungsmarkt Asien-Pazifik dominieren. Dies ist auf ihre Wirtschaftlichkeit, Leichtigkeit, hohe Haltbarkeit und Korrosionsbeständigkeit zurückzuführen, was sie ideal für Elektronik-, Industrie- und Infrastrukturanwendungen macht. Darüber hinaus steigern die Einfachheit der Anpassung und die weit verbreitete Verfügbarkeit ihre Annahme in allen Branchen.

Das Segment Composite Enclosures wird von 2026 bis 2033 am schnellsten CAGR von 9,2% bezeugt, das durch steigende Nachfrage nach hochfesten, leichten und korrosionsbeständigen Werkstoffen in industriellen und erneuerbaren Energieanwendungen befeuert wird. Wachsende Annahme in rauen Umweltbedingungen und fortschrittliche Fertigungsmöglichkeiten für Composites treiben das Marktwachstum weiter voran.

- Anwendung

Auf Basis der Anwendung wird der asiatisch-pazifische nicht-metallische Gehäusemarkt in elektrische & Elektronik, industrielle Automatisierung, Energie & Dienstprogramme, Telekommunikation, Transport, Unterhaltungselektronik, Medizin & Gesundheitswesen und Verteidigung & Luft- und Raumfahrt segmentiert. Das Segment Elektro- und Elektronik wird voraussichtlich den asiatisch-pazifischen nichtmetallischen Schaltschrankmarkt im Jahr 2026 mit einem Anteil von 29,46% dominieren, aufgrund der wachsenden Nachfrage nach Schutz-, Leichtbau- und langlebigen Schaltschränken in der Unterhaltungselektronik, Elektropaneele und Automatisierungstechnik. Die schnelle Erweiterung der Elektronikfertigung und die zunehmende Übernahme von Smart Devices treiben das Wachstum dieses Segments weiter voran.

Das Segment Energy & Utilities wird von 2026 bis 2033 am schnellsten CAGR von 9,4% erleben, das durch steigende Investitionen in erneuerbare Energieprojekte, die Notwendigkeit von zuverlässigen und wetterbeständigen Gehäusen für die Stromverteilung und den Ausbau der intelligenten Netzinfrastruktur in der gesamten Region Asien-Pazifik geprägt ist. Immer mehr Fokus auf nachhaltige Energielösungen Nachfrage nach weiteren Kraftstoffen.

- Nach Formfaktor

Aufgrund des Formfaktors wird der asiatisch-pazifische nichtmetallische Gehäusemarkt in Box-Gehäuse, Schrank & Rack-Mount, DIN-Rail-Gehäuse, benutzerdefinierte & modulare Gehäuse, Klappdeckelgehäuse und versiegelte / versiegelte Gehäuse segmentiert. Box-Gehäuse werden voraussichtlich den asiatisch-pazifischen Nichtmetall-Gehäusemarkt im Jahr 2026 mit einem Anteil von 40.74%, aufgrund ihrer Vielseitigkeit, einfacher Installation und Eignung für eine breite Palette von Anwendungen in der Elektro-, Industrie- und Elektronikbranche dominieren. Ihre Wirtschaftlichkeit, Haltbarkeit und die Fähigkeit, Bauteile vor Staub und Feuchtigkeit zu schützen, treiben ihre Annahme weiter.

Das Segment Custom & Modular Enclosures wird erwartet, dass das schnellste CAGR von 9.5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach maßgeschneiderten Lösungen in der Industrieautomation, Energie und Elektronik. Die zunehmende Übernahme flexibler, skalierbarer Designs, um spezifische Anwendungsanforderungen zu erfüllen und das Wachstum der intelligenten Fertigung weiter voranzutreiben.

- Nach Materialtyp

Auf der Basis des Materialtyps wird der nichtmetallische Asien-Pazifik-Markt in Thermoplaste, Duroplaste, Elastomere und andere segmentiert. Das Segment Thermoplaste wird voraussichtlich 2026 mit einem Anteil von 68,06% am asiatisch-pazifischen nichtmetallischen Einschließungsmarkt dominieren, was sich durch seine ausgezeichnete Haltbarkeit, Leichtigkeit, Wirtschaftlichkeit und Korrosionsbeständigkeit und Chemikalien auszeichnet. Seine einfache Formgebung in komplexe Formen und weit verbreitete Verfügbarkeit machen es sehr geeignet für Elektronik, Industrie und elektrische Anwendungen.

Das Segment Thermoset Composites wird von 2026 bis 2033 mit 9,2 % am schnellsten CAGR bezeugt, das durch steigende Nachfrage nach hochfesten, hitzebeständigen und chemisch stabilen Gehäusen in Industrie-, Energie- und Transportanwendungen getrieben wird. Die zunehmende Annahme in rauen Umgebungen und fortschrittlichen Fertigungstechniken beschleunigt das Marktwachstum weiter.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der asiatisch-pazifische nicht-metallische Gehäusemarkt in OEM-Direktverkäufe, Distributoren / Wertschöpfungs-Reseller, Systemintegratoren & Panel-Builder, Online-Industriemärkte und Einzelhandel segmentiert. Soem-Direktverkäufe werden voraussichtlich den Markt mit einem Anteil von 32.45% im Jahr 2026 dominieren, da Hersteller direkt Gehäuse für industrielle OEMs, Versorgungsunternehmen und Infrastrukturprojekte liefern, um Anpassungen, Großaufträge und langfristige Verträge zu gewährleisten. Händler und Wertschöpfungsreseller spielen eine entscheidende Rolle bei der Erweiterung der Marktreichweite, insbesondere für kleine und mittlere Unternehmen. In der Zwischenzeit entstehen Online-Industrie-Marktplätze als wachsender Kanal durch die zunehmende digitale Beschaffung und einfache Produktvergleich.

Das Segment Online Industrial Marketplaces wird von 2026 bis 2033 den schnellsten CAGR von 9,5% beobachten, der durch die zunehmende Digitalisierung der Beschaffung, die Vorliebe für bequeme und kostengünstige Plattformen und die breitere Einführung des E-Commerce im Industriesektor vorangetrieben wird. Verbesserte Logistik, Zugang zu mehreren Lieferanten und sichere, datengetriebene Einkaufslösungen steigern das Wachstum.

Nicht-Metallic Enclosure Market Regionale Analyse

- China führte den APAC-Markt für nichtmetallische Gehäuse im Jahr 2025 und erfasste den größten Umsatzanteil von 38,84%. Diese Dominanz wurde durch eine rasche Industrialisierung, eine umfangreiche Infrastrukturentwicklung und eine wachsende Elektronikindustrie angetrieben. Starke Regierungsinitiativen unterstützen die intelligente Fertigung und die erhöhte Nachfrage nach langlebigen, leichten Gehäusen verstärkten ihre Marktposition weiter.

- Indien ist das am schnellsten wachsende Land im APAC-Nichtmetall-Gehäusemarkt, mit einem projizierten CAGR von 9,3% von 2026 bis 2033. Dieses Wachstum wird durch eine rasche Urbanisierung, den Ausbau der Elektronik- und erneuerbaren Energiesektoren und eine verstärkte Einführung intelligenter Infrastrukturlösungen gefördert. Regierungsinitiativen zur Förderung der industriellen Automatisierung und zur Verbesserung der Marktnachfrage in Indien.

- Im Jahr 2026 wird Japan mit einem Anteil von 15,31 % aufgrund der starken Präsenz des Landes in der fortgeschrittenen Fertigungs-, Industrieautomations- und Elektronikindustrie den APAC-Markt für nichtmetallische Gehäuse beherrschen. Steigende Investitionen in intelligente Fabriken, erneuerbare Energieinfrastruktur und Transportsysteme erhöhen die Nachfrage nach langlebigen und korrosionsbeständigen nichtmetallischen Gehäusen. Darüber hinaus unterstützen strenge Sicherheitsvorschriften und die zunehmende Einführung von leichten, wetterbeständigen Materialien in Industrieanwendungen das Marktwachstum in Japan weiter.

ChinaNicht verfügbar-Metallic Enclosure Market Insight

Der China-Nichtmetall-Gehäusemarkt ist der größte in der asiatisch-pazifischen Region, angetrieben durch schnelle Industrialisierung, eine boomende Elektronikindustrie und umfangreiche Infrastrukturentwicklung. Hohe Nachfrage nach langlebigen, leichten und korrosionsbeständigen Gehäusen in Elektro-, Industrie- und Energieanwendungen unterstützt das Marktwachstum. Regierungsinitiativen zur Förderung intelligenter Fertigung und technologischer Adoption stärken die Marktherrschaft Chinas weiter. Darüber hinaus tragen steigende Exporte elektronischer Bauteile zu einer erhöhten Nachfrage nach nichtmetallischen Gehäusen bei.

Indien Nichtmetallic Enclosure Market Insight

Der indische Nicht-Metallic Enclosure Market ist für ein robustes Wachstum ausgelegt, das durch eine rasche industrielle Expansion, eine beschleunigte Elektronik und erneuerbare Energien sowie steigende Infrastrukturinvestitionen angetrieben wird. Die Nachfrage wird durch eine verstärkte Einführung von Automatisierungs-, Smart-Grid-Lösungen und Make-Indien-Initiativen gestärkt, die die Inlandsproduktion fördern. Kleine und mittlere Unternehmen sind zunehmend durch traditionelle Distributoren und digitale Plattformen besicherte Gehäuse, die den Markt weiter ausbauen. Mit günstiger staatlicher Unterstützung und steigender Urbanisierung ist Indien einer der am schnellsten wachsenden Märkte in der Region Asien-Pazifik.

Japan Nichtmetallic Enclosure Market Insight

Der japanische Markt für nichtmetallische Gehäuse zeigt ein stetiges Wachstum aufgrund steigender Nachfrage aus Industrieautomation, erneuerbarer Energie, Elektronik und Transport. Der starke Fokus des Landes auf intelligente Fertigung und fortschrittliche elektrische Infrastruktur treibt die Annahme von leichten, korrosionsbeständigen und wetterfesten Gehäuselösungen. Die steigenden Investitionen in Solarstromprojekte, die Fabrikmodernisierung und die Erweiterung des Rechenzentrums unterstützen den Marktbedarf. Darüber hinaus sind strenge industrielle Sicherheitsstandards und der Bedarf an dauerhaften Gehäusen, die in rauen Umgebungsbedingungen arbeiten können, ermutigend, die Industrien von traditionellen metallischen Gehäusen zu leistungsstarken nichtmetallischen Alternativen zu wechseln.

Südkorea Nicht-Metallic Enclosure Market Insight

Der nichtmetallische Gehäusemarkt in Südkorea erlebt ein erhebliches Wachstum, das durch eine rasche Industrialisierung, die Erweiterung der Halbleiter- und Elektronikproduktion und die Erhöhung der Investitionen in intelligente Infrastrukturprojekte verursacht wird. Der starke Fokus des Landes auf Automatisierung, Erneuerbare Energien und fortgeschrittene Telekommunikationsnetze erhöht die Nachfrage nach langlebigen, leichten und korrosionsbeständigen Gehäuselösungen. Die zunehmende Übernahme von Elektrofahrzeugen, intelligenten Fabriken und Rechenzentren trägt zur Markterweiterung bei. Darüber hinaus beschleunigen strenge Sicherheitsregelungen und die Notwendigkeit eines zuverlässigen Schutzes von elektrischen und elektronischen Bauteilen in rauen Betriebsumgebungen die Verschiebung zu nichtmetallischen Gehäusen in verschiedenen Branchen in Südkorea.

Nicht-Metallic Enclosure Market Share

Die nichtmetallische Gehäuseindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Schneider Electric (Frankreich)

- ABB Ltd. (Schweiz)

- Eaton Corporation (Irland)

- Rittal GmbH & Co. KG (Deutschland)

- Legrand SA (Frankreich)

- TE Connectivity (Schweiz)

- Phoenix Kontakt (Deutschland)

- CHINT Group (China)

- Delixi Electric (China)

- Gustav Hensel GmbH & Co. KG (Deutschland)

- Allied Moulded Products (USA)

- Bopla Gehäuse Systeme GmbH (Deutschland)

- OKW Gehäusesysteme GmbH (Deutschland)

- Bud Industries Inc. (USA)

- Polycase Inc. (USA)

- Hylec-APL Ltd. (U.K.)

- Stahlin Gehäuse (US)

- Saginaw Control and Engineering (USA)

- BCH Electric Limited (Indien)

- Arlington Industries, Inc. (USA)

- Engineered Products Company (EPCO) (US)

- B&R Enclosures Pty Ltd (Australien)

- Hammond Manufacturing (Kanada)

- Takachi Electronics Enclosure Co., Ltd. (Japan)

- OKW Enclosures Ltd (METCASE) (US)

- Unibox Enclosures (Finnland)

- Saipwell (China)

- Allbro (Südafrika)

- Leotech (Taiwan)

- VSM Plast (Indien)

Neueste Entwicklungen in Asien-Pazifik Nicht-Metallic Enclosure Market

- Im Januar 2026 kündigte Schneider Electric eine Investition von rund $66,8 Billion USD an, um seine Produktionsstätten in Telangana, Indien, zu erweitern, um die Produktionskapazität für elektrische Sicherheits- und Strommanagement-Lösungen zu erhöhen. Die Expansion soll die steigende Nachfrage nach Elektrifizierung, industrieller Automatisierung und Energieinfrastruktur auf den nationalen und internationalen Märkten unterstützen. Durch die Stärkung der lokalen Fertigungs- und Lieferkettenkapazitäten plant das Unternehmen, die Produktionseffizienz zu verbessern und eine schnellere Produktverfügbarkeit zu gewährleisten, einschließlich gehäusebasierter elektrischer Systeme, die in industriellen und kommerziellen Anwendungen eingesetzt werden.

- Im Juni 2025 absolvierte die ABB Electrification Canada Inc. den Erwerb von Bel Products Inc., einem führenden kanadischen Hersteller von gewerblichen, industriellen und maßgeschneiderten Gehäusen, Gehäusen und Platten. Diese strategische Akquisition stärkt das Portfolio der ABB-Gehäuse und erweitert seinen Fertigungs- und Lieferfußabdruck in Nordamerika, um die wachsende Nachfrage aus den Bereichen Gewerbe und Industrie zu decken.

- Im Mai 2025 unterzeichneten Lenze und Rittal eine Technologiepartnerschaft, um gemeinsam die Zukunft der Stromverteilung und Antriebstechnik zu gestalten. Die Kombination von RiLineX als neue Standard-Plattform für Sammelschienensysteme und Lenzes marktführende Kompakt-Wechselrichter bietet die Basis.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERPRÜFUNG DES ASIEN-PAKIFISCHEN NICHT-METALLISCHEN ENCLOSURE MARKET

1.4 KURZ UND PREISUNG

1.5 LIMITATIONEN

1.6 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 DBMR TRIPOD DATENWERTUNG MODEL

2.5 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSE

2.8 MULTIVARIAT

2.9 ERZEUGNISSE TIMELINE URVE

2.1 MARKT ANWENDUNGSBEREICH

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES ANALYSIS

4.1.1 DAS NEUE HANDEL

4.1.1.1 WIRTSCHAFTSGESELLSCHAFTEN UND KAPITALFORDERUNGEN:

4.1.1.2 BRAND IDENTITY, REPUTATION UND TRUST BARRIERS

4.1.1.3 TECHNOLOGISCHE und REGULATOREN

4.1.2 BARGAINING POWER OF SUPPLIERS

4.1.2.1 ZUSAMMENARBEIT UND RECHTSSACHE

4.1.2.2 MATERIAL SPEZIALISIERUNG UND NICHE CHEMISCHE INPUTS

4.1.2.3 IMPACT DER GEOPOLITISCHEN UND MACRO SUPPLY DISRUPTIONEN

4.1.3 BARGAINING POWER of BUYERS

4.1.3.1 KONZENTRATION UND VERKAUF

4.1.3.2 ERZEUGNISSE UND GEMEINSCHAFT

4.1.4 ERZEUGNISSE

4.1.4.1 EMERGUNG DER MATERIALIEN UND VERWALTUNGSTECHNOLOGIEN

4.1.4.2 LIFECYCLE‐LEVEL SUBSTITUTEN: MODULAR UND RECONFIGABLE CONCEPTS

4.1.5 INDUSTRIE

4.1.5.1 NUMBER UND DIVERSITÄT DER WETTBEWERBSPOLITIK

4.1.5.2 KAPAZITÄT UND UTILIZIERUNG

4.1.5.3 INNOVATION UND FuE

4.2 INDUSTRIE ANALYSE & FUTURISTISCHES SCENARIO

4.2.1 ÜBERBLICK

4.2.2 INDUSTRIE ANALYSE

4.2.3 FUNKTIONSANALYSE

4.2.4 SCHLUSSFOLGERUNG

4.3 PENETRATION UND WACHST PROSPEKT MAPPING

4.4 NEUE UNTERNEHMEN UND BEMERKUNG DER BEVÖLKERUNG DER BEVÖLKERUNG

4.5 WETTBEWERBSPOLITIK

4.6 VALUE CHAIN ANALYSE

4.6.1 ÜBERBLICK

4.6.2 UPSTREAM: RAW MATERIALs & INPUT SUPPLY

4.6.3 MIDSTREAM: MANUFACTURING & PROCESS

4.6.4 OEM INTEGRATION & SYSTEM ASSEMBLY

4.6.5 VERTEILUNG UND SICHERHEIT

4.6.6 DOWNSTREAM: END-USE INDUSTRIES

4.6.7 AFTERMARKET SERVICES & LEBENSMITTELSCHUTZ

4.6.8 SCHLUSSFOLGERUNG

4.7 VENDOR SELECTION CRITERIEN

4.7.1 MATERIALQUALITÄT UND SICHERHEIT

4.7.2 VERWALTUNGSKAPITAL UND TECHNOLOGIE

4.7.3 ZUSAMMENARBEIT UND DESIGNSUPPORT

4.7.4 SUPPLY RELIABILITY UND LOGISTICS

4.7.5 ANWENDUNGSBEREICH UND LEBENSMITTELN

4.7.6 COST UND GESAMTWERT

4.7.7 AUSBILDUNG UND INDUSTRIE

4.8 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.8.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

ENTWICKLUNG DER ERZEUGNISSE

4.8.3 STAGE DER ENTWICKLUNG

4.8.4 TIMELINE UND MILESTONES

4.8.5 INNOVATIONSSTRATEGIE UND METHODIK

4.8.6 RISIKOBEWERTUNG UND MITIGUNG

4.8.6.1 MARKET & DEMAND RISKS:

4.8.6.2 WICHTIGSTEN CHAIN & RAW MATERIAL RISIKO:

4.8.6.3 REGULATORY & COMPLIANCE RISKS:

4.8.6.4 WETTBEWERBS- und TECHNOLOGISCHE RISIKO:

4.8.6.5 FINANZIELLE und RISIKO:

4.8.6.6 OPERATIONAL & QUALITÄT RISIKO:

4.8.6.7 UMWELT- und SUSTAINABILITY RISIKO:

4.8.6.8 KYBERSICHERHEIT & DIGITAL RISKS:

4.8.7 AUSBILDUNG

4.9 VERBRAUCHERBEHAVIOR

4.9.1 EINLEITUNG

4.9.2 BAUSTRUKTUR

4.9.3 ANALYSE

4.9.4 SCHLUSSFOLGERUNG

4.1 TECHNOLOGIE ANALYSE

4.10.1 EINLEITUNG

4.10.2 TECHNOLOGIEN

4.10.3 WETTBEWERBSTECHNOLOGIEN

4.10.4 ADJACENT TECHNOLOGIEN

4.10.5 SCHLUSSFOLGERUNG

4.11 HANDELN

4.11.1 ÜBERBLICK

4.11.2 VOLATILITÄT IN RAW-MATERIALPREISE UND ÜBERWACHUNGSBILANZ

4.11.3 PERFORMANCE LIMITATIONEN ZUR METALLISCHEN ALTERNATIVEN

4.11.4 STRINGENTSCHLIESSUNG UND WETTBEWERBSFORDERUNGEN

4.11.5 UMWELT- UND SUSTAINABILITÄTEN

4.11.6 HIGH INITIAL TOOLING UND MANUFACTURING COSTEN

4.11.7 LIMISCHTE AWARENESS UND ANPASSUNG IN BEMERKUNGEN

5.8.1 TECHNOLOGISCHE INTEGRATION

SCHLUSSFOLGERUNG

4.12 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.12.1 VERWALTUNGSPOLITIK UND HIGH‐PERFORMATIONSPLATIK

4.12.2 SMART SENSOR INTEGRATION (IOT‐ENABLED ENCLOSURES)

4.12.3 MODULAR UND KONFIGER AUSSEN

4.12.4 ENTWICKLUNG UND PASSIVE COOLING INNOVATIONEN

4.12.5 ZUSAMMENARBEIT (D-PRINTING) FÜR ZUSTÄNDIGEN

SCHLUSSFOLGERUNG

5 TARIFFE & IMPACT ON THE GLOBAL, U.S., UND INDIA NONMETALLIC ENCLOSURE MARKET

5.1 ÜBERBLICK

5.2 TARIFF STRUKTUR

5.2.1 VEREINIGTE STAATEN (HTSUS)

5.2.2 EUROPÄISCHE UNION (EU – TARIC)

5.2.3 INDIA (ITC‐HS / HSN‐BASED SYSTEM)

5.2.4 CHINA ZOLLE (PRC IMPORT DUTY)

5.2.5 SONSTIGE REGIONEN

5.2.6 BEMERKUNGEN: HANDELN IN TARIFF IMPLEMENT

5.3 INKREISIERTE KOSTEN

5.4 WEITERBILDUNGEN

5.5 UNCERTAINT UND INVESTITION

5.6 IMPACT ÜBER INNOVATION

5.7 WETTBEWERBSPOLITIK

5.8 EFFECT ÜBER SMALL UND MEDIUM ENTERPRISES (SMES)

5.9 ENTWICKLUNG DER TELEKOMMUNIKATION INFRASTRUKTUR

5.1 STRATEGISCHE RESPONEN UND INDUSTRIEAUSSCHUSS

5.11 DIVERSIFIKATION DER SUPPLY CHAINS

5.12 LEVERAGING ADVANCED LOGISTICS

5.13 ADVOCACY FÜR POLITIK

6 VERORDNUNG COVERAGE

6.1 EINLEITUNG

6.2 INTERNATIONALE STANDARDISIERUNG

6.2.1 ROLLE DER ASIEN-PAKIFISCHEN STANDARDS ORGANISATIONEN

6.2.2 NORTH AMERIKA NACH BESTIFIZIERUNG ECOSYSTEM

6.2.3 NEMA KLASSIFIZIERUNGSSYSTEM

6.3 UMWELT- UND CHEMISCHE WETTBEWERBSREGELN

6.3.1 HAZARDOUS SUBSTANCE RESTRICTIONEN

6.3.2 WASTE VERWALTUNG UND LEBENSMITTELSCHUTZ

6.4 REGIONALE REGULATOREN DYNAMICS

6.4.1 VEREINIGTE STAATEN UND KANADA

6.4.2 EUROPÄISCHE UNION

6.4.3 ASIEN-PAKIF

6.5 UMWELTSCHUTZ UND UMWELTVERFAHREN

6.6 FIRE SICHERHEIT UND MASSNAHMEN

6.7 ZERTIFIZIERUNG, PRÜFUNG, UND WETTBEWERBSPOLITIK

6.7.1 DRITTLUNG

6.7.2 DOKUMENTATION UND AUDIT ANFORDERUNGEN

6.8 BEMERKUNGEN

6.8.1 SUSTAINABILITY UND CIRCULAR WIRTSCHAFT

6.8.2 INTEGRATION VON SMART TECHNOLOGIEN

6.8.3 VERTRAG DER ASIEN-PAKIFISCHEN STANDARDS

6.9 SCHLUSSFOLGERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 VEREINIGTES DEMAND FÜR ENTWICKLUNGEN

7.1.2 AUSSCHUSS DER ELEKTRISCHEN, TELECOMMUNIKATIONEN UND ELEKTRONICS SEKTOREN

7.1.3 BESCHÄFTIGUNG UND ENERGIE EFFIZIENZ

ENTWICKLUNG DER INDUSTRIE UND INFRASTRUKTUR

7.2 ENTWICKLUNG

7.2.1 INTENSE COMPETITION VON METALLISCHEN ENCLOSURES

7.2.2 WIEHE AWARENESS- UND PERCEPUNKTIONEN

7.3 STELLUNGNAHMEN

7.3.1 WACHSTUM EINER RENWABLE ENERGIE ANWENDUNGEN

7.3.2 ENTWICKLUNG VON KMU UND IOT INFRASTRUKTUR

7.3.3 WISSENSCHAFTEN

7.4 HANDELN

7.4.1 ENTWICKLUNG DER UMWELT

7.4.2 INTENSE COMPETITION DER HANDELS- UND ALTERNATIVEN WAREN

8 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKT, NACH PRODUKTE TYPE

8.1 ÜBERBLICK

8.2 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

8.2.1 POLYMER & PLASTIC ENCLOSURES

8.2.2 COMPOSITE ENCLOSURES

8.2.3 THERMOPLASTISCHE ELASTOMER ENCLOSURES

8.2.4 SONSTIGE SONDERE POLYMER

8.3 ASIEN-PAKIFISCHE POLYMER & PLASTISCHE ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1 POLYCARBONAT ENCLOSURES

8.3.2 ABS ENCLOSULT

8.3.3 PVC ENCLOSURES

8.3.4 POLYPRODUKTE

8.3.5 HDPE/LDPE ENCLOSURES

8.3.6 ACETAL (POM)

8.4 ASIEN-PAKIFISCHES POLYMER & PLASTIC ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.4.1 NORTH AMERIKA

8.4.2 EUROPA

8.4.3 ASIEN-PAKIFIK

8.4.4 AUSSCHUSS

8.4.5 MIDDLE EAST & AFRICA

8.5 ASIA-PACIFIC COMPOSITE ENCLOSURES IN NONMETALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1 GLASS FIBER REINFORCED POLYESTER (GRP)

8,5.2 GLASS REINFORCED PLASTIC (FRP)

8.5.3 SONSTIGE

8.6 ASIA-PACIFIC COMPOSITE ENCLOSURES IN NICHTMETALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.6.1 NORTH AMERIKA

8.6.2 EUROPA

8.6.3 ASIEN-PAKIFIK

8.6.4 AUSSCHUSS

8.6.5 MIDDLE EAST & AFRICA

8.7 ASIEN-PAKIFISCHE THERMOPLASTISCHER ELASTOMER ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.7.1 TPE RECHT

8.7.2 TPU SCHUTZRECHTE

8.8 ASIEN-PAKIFISCHE THERMOPLASTISCHER ELASTOMER ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.8.1 NORTH AMERIKA

8.8.2 EUROPA

8.8.3 ASIEN-PAKIFIK

8.8.4 SOUTH AMERIKA

8.8.5 MIDDLE EAST & AFRICA

8.9 ASIEN-PAKIFISCHE SONSTIGE SONSTIGE POLYMER IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

8.9.1 NYLON / PA66

8.9.2 PTFE & FLUOROPOLYMER

8.9.3 PPS (POLYPHENYLENE SULFIDE)

8.1 ASIEN-PAKIFISCHE SONSTIGE SONSTIGE POLYMER IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.10.1 NORTH AMERIKA

8.10.2 EUROPA

8.10.3 ASIEN-PAKIFIK

8.10.4 AUSSCHUSS

8.10.5 MIDDLE EAST & AFRICA

9 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKT, NACH ANWENDUNG

9.1 ÜBERBLICK

9.2 ELEKTRISCHE UND ELEKTRONICS

9.3 INDUSTRIELLE AUTOMIE

9.4 ENERGIE & UTILITÄTEN

9.5 TELECOMMUNIKATIONEN

9.6 VERKEHR

9.7 KONSUMER ELECTRONICS

9.8 MEDISCHE UND GESUNDHEITSSCHUTZ

9.9 DEFENSE & AEROSPACE

9.1 ASIEN-PAKIFISCHE ELEKTRISCHE & ELEKTRONICS IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.10.1 JUNCM-BOXEN

9.10.2 INDUSTRIELLE KONTROLLE CABINETS

9.10.3 SCHWERPUNKT

9.10.4 TERMINAL BOXEN

9.10.5 PCB MOUNTING BOXEN

9.11 ASIEN-PAKIFISCHE ELEKTRISCHE & ELEKTRONICS IN NICHTMETALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.11.2 EUROPA

9.11.3 ASIEN-PAKIFIK

9.11.4 SOUTH AMERIKA

9.11.5 MIDDLE EAST & AFRICA

9.12 ASIEN-PAKIFISCHE INDUSTRIE AUTOMATION IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

9.12.1 MACHINE KONTROLLE ENCLOSURES

9.12.2 PANEL MOUNT RECHTSSACHEN

9.12.3 SENSORSCHRIFTEN

9.13 ASIEN-PAKIFISCHE INDUSTRIE AUTOMATION IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

9.13.1 NORTH AMERIKA

EUROPA

9.13.3 ASIEN-PAKIFIK

9.13.4 SÜDAMERIKA

9.13.5 MIDDLE EAST & AFRICA

9.14 ASIEN-PAKIFISCHE ENERGIE & UTILITÄTEN IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

9.14.1 MASSNAHMEN

9.14.2 SOLAR INVERTERNEHMEN

9.14.3 WIND TURBINE COMPONENT HOUSINGS

9.15 ASIEN-PAKIFISCHE ENERGIE & UTILITÄTEN IN NICHTMETALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.15.1 NORTH AMERIKA

9.15.2 EUROPA

9.15.3 ASIEN-PAKIFIK

9.15.4 SOUTH AMERIKA

9.15.5 MIDDLE EAST & AFRICA

9.16 ASIEN-PAKIFISCHE TELECOMMUNIKATIONEN IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

9.16.1 OUTDOOR GEMEINSCHAFTSUNKTIONEN

9.16.2 FIBER OPTIC JUNCTION BOXEN

9.16.3 TELECOM POLE BOXEN

9.17 ASIEN-PAKIFISCHE TELECOMMUNIKATIONEN IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

9.17.1 NORTH AMERIKA

9.17.2 EUROPA

9.17.3 ASIEN-PAKIFIK

9.17.4 SÜDAMERIKA

9.17.5 MIDDLE EAST & AFRICA

9.18 ASIEN-PAKIFISCHE TRANSPORTATION IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

9.18.1 AUTOMOTIVE EV KONTROLLE BOXEN

9.18.2 RAILWAY SIGNALING ENCLOSURES

9.18.3 MARINE & OFFSHORE BOXEN

9.19 ASIEN-PAKIFISCHE TRANSPORTATION IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

9.19.1 NORTH AMERIKA

9.19.2 EUROPA

9.19.3 ASIEN-PAKIFIK

9.19.4 SÜDAMERIKA

9.19.5 MIDDLE EAST & AFRICA

9.2 ASIEN-PAKIFISCHE KONSUMER ELECTRONICS IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

9.20.1 SMART HOME DEVICE CASs

9.20.2 WEARABLE ENCLOSURE BODEN

9.21 ASIEN-PAKIFISCHE KONSUMER ELECTRONICS IN NICHTMETALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.21.1 NORTH AMERIKA

9.21.2 EUROPA

9.21.3 ASIEN-PAKIFIK

9.21.4 SOUTH AMERIKA

9.21.5 MIDDLE EAST & AFRICA

9.22 ASIEN-PAKIFISCHE MEDIZIN UND GESUNDHEIT IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

9.22.1 MEDISCHE DEVICE HOUSING

9.22.2 ARBEITSBEDINGUNGEN

9.23 ASIEN-PAKIFISCHE MEDIZINISCHE UND GESUNDHEIT IN NICHTMETALLISCHER ENKTION MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

9.23.1 NORTH AMERIKA

EUROPA

9.23.3 ASIEN-PAKIFIK

9.23.4 SÜDAMERIKA

9.23.5 MIDDLE EAST & AFRICA

9.24 ASIEN-PAKIFISCHE DEFENSE & AEROSPACE IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.24.1 RUGGEDIZIERTE GFK-Horizonte

9.24.2 VERANSTALTUNGEN

9.25 ASIEN-PAKIFISCHE DEFENSE & AEROSPACE IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.25.1 NORTH AMERIKA

9.25.2 EUROPA

9.25.3 ASIEN-PAKIFIK

9.25.4 SOUTH AMERIKA

9.25.5 MIDDLE EAST & AFRICA

10 ASIEN-PAKIFISCHE NICHTMETALLISCHE ENCLOSURE MARKET, NACH FORMBLATT

10.1 ÜBERBLICK

10.2 BOX ENCLOSURES

10.3 CABINET & RACK-MOUNT

10.4 DIN-RAIL ENCLOSURES

10.5 ZOLL- und MODULAREN

10.6 VERÖFFENTLICHUNGEN

10.7 SEALED / GASKEITEN ENCLOSURES

10.8 ASIA-PACIFIC BOX ENCLOSURES IN NICHTMETALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.8.1 WALL-MOUNT

10.8.2 POLE-MOUNT

10.8.3 HANDHELD

10.8.4 TABELLETOP

10.9 ASIA-PACIFIC BOX ENCLOSURES IN NICHTMETALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.9.1 NORTH AMERIKA

10.9.2 EUROPA

10.9.3 ASIEN-PAKIFIK

10.9.4 SÜDAMERIKA

10.9.5 MIDDLE EAST & AFRICA

10.1 ASIA-PACIFIC CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.10.1 FLOOR STANDing CABINETs

10.10.2 19“ RACK MOUNT POLYMER PANELS

10.11 ASIA-PACIFIC CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.11.1 NORTH AMERIKA

10.11.2 EUROPA

10.11.3 ASIEN-PAKIFIK

10.11.4 SOUTH AMERIKA

10.11.5 MIDDLE EAST & AFRICA

10.12 ASIA-PACIFIC DIN-RAIL ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.12.1 NORTH AMERIKA

10.12.2 EUROPA

10.12.3 ASIEN-PAKIFIK

10.12.4 SÜD AMERIKA

10.12.5 MIDDLE EAST & AFRICA

10.13 ASIEN-PAKIFISCHES ZOLL- und MODULAR ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

EUROPA

10.13.3 ASIEN-PAKIF

10.13.4 SÜDAMERIKA

10.13.5 MIDDLE EAST & AFRICA

10.14 ASIEN-PAKIFISCHE HINGED COVER ENCLOSURES IN NONMETALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

10.14.2 EUROPA

10.14.3 ASIEN-PAKIFIK

10.14.4 SÜDAMERIKA

10.14.5 MIDDLE EAST & AFRICA

10.15 ASIA-PACIFIC SEALED / GASKETED ENCLOSURES IN NONMETALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.15.1 NORTH AMERIKA

10.15.2 EUROPA

10.15.3 ASIEN-PAKIFIK

AMERIKA

10.15.5 MIDDLE EAST & AFRICA

11 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, NACH MATERIAL TYPE

11.1 ÜBERBLICK

11.2 THERMOPLASTIK

11.3 THERMOSET COMPOSITEs

11.4 ELASTOMEN

11.5 SONSTIGE

11.6 ASIEN-PAKIFISCHE THERMOPLASTIK IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

11.6.1 PC (POLYCARBONATE)

11.6.2 ABS

11.6.3 PVC

11.6.4 PP (POLYPROPYLENE)

11.6.5 PE (POLYETHYLENE)

11.6.6 NYLON

11.6.7 SONSTIGE

11.7 ASIEN-PAKIFISCHE THERMOPLASTIK IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

11.7.1 NORTH AMERIKA

11.7.2 EUROPA

11.7.3 ASIEN-PAKIFIK

11.7.4 SÜDAMERIKA

11.7.5 MIDDLE EAST & AFRICA

11.8 ASIEN-PAKIFISCHES THERMOSET IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

11.8.1 GRP

11.8.2 FRP

11.8.3 SONSTIGE

11.9 ASIEN-PAKIFISCHER THERMOSET IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 NORTH AMERIKA

11.9.2 EUROPA

11.9.3 ASIEN-PAKIFIK

11.9.4 SÜDAMERIKA

11.9.5 MIDDLE EAST & AFRICA

11.1 ASIA-PACIFIC ELASTOMERS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TPE

11.10.2 TPU

11.11 ASIEN-PAKIFISCHE SYSTEME IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.11.1 NORTH AMERIKA

11.11.2 EUROPA

11.11.3 ASIEN-PAKIFIK

11.11.4 SOUTH AMERIKA

11.11.5 MIDDLE EAST & AFRICA

11.12 ASIEN-PAKIFISCHE SONDERE IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

11.12.2 EUROPA

11.12.3 ASIEN-PAKIFIK

11.12.4 SÜD AMERIKA

11.12.5 MIDDLE EAST & AFRICA

12 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL

12.1 ÜBERBLICK

12.2 OEM DIRECT SALES

12.3 VERTEILUNGEN / VALUE-ADDED RESELLERS

12.4 SYSTEM INTEGRATOREN & PANEL BUILDERS

12.5 ONLINE INDUSTRIEMARKT

12.6 RETAIL

12.7 ASIA-PACIFIC OEM DIRECT SALES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.7.1 NORTH AMERIKA

12.7.2 EUROPA

12.7.3 ASIEN-PAKIFIK

12.7.4 SÜDAMERIKA

12.7.5 MIDDLE EAST & AFRICA

12.8 ASIEN-PAKIFISCHE VERTEILUNGEN / VALUE-ADDED RESELLERS IN NICHT-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.8.1 NORTH AMERIKA

12.8.2 EUROPA

12.8.3 ASIEN-PAKIFIK

12.8.4 SÜDAMERIKA

12.8.5 MIDDLE EAST & AFRICA

12.9 ASIA-PACIFIC SYSTEM INTEGRATOREN & PANEL BUILDERS IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.9.1 NORTH AMERIKA

12.9.2 EUROPA

12.9.3 ASIEN-PAKIFIK

12.9.4 SÜDAMERIKA

12.9.5 MIDDLE EAST & AFRICA

12.1 ASIEN-PAKIFISCHES ONLINE INDUSTRIE MARKTPLACES IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.10.1 NORTH AMERIKA

12.10.2 EUROPA

12.10.3 ASIEN-PAKIFIK

12.10.4 AUSSCHUSS

12.10.5 MIDDLE EAST & AFRICA

12.11 ASIEN-PAKIFISCHER RETAIL IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

12.11.1 NORTH AMERIKA

12.11.2 EUROPA

12.11.3 ASIEN-PAKIFIK

12.11.4 SOUTH AMERIKA

12.11.5 MIDDLE EAST & AFRICA

13 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, NACH REGION

13.1 ASIEN-PAKIFIK

13.1.1 CHINA

13.1.2 INDIEN

13.1.3 JAPAN

13.1.4 SOUTH KOREA

13.1.5 REST OF ASIA-PACIFIC

14 ASIA-PACIFIC NON-METALLIC ENCLOSURE MARKET: COMPANY LANDSCAPE

14.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

15 SCHLUSSANTRÄGE

16 WETTBEWERBSPOLITIK

16.1 SCHNEIDER ELECTRIC

16.1.1 WETTBEWERBSPOLITIK

16.1.2 REVENTIONSANALYSE

16.1.3 GESELLSCHAFTSANALYSE

16.1.4 ERZEUGNISSE

16.1.5 ENTWICKLUNG

16.2 ABB

16.2.1 WETTBEWERBSPOLITIK

16.2.2 REVENTIONSANALYSE

16.2.3 GESELLSCHAFTSANALYSE

16.2.4 ERZEUGNISSE

16.2.5 ENTWICKLUNG

16.3 RITTAL GMBH & CO. KG

16.3.1 WETTBEWERBSPOLITIK

16.3.2 GESELLSCHAFTSANALYSE

16.3.3 PRODUKTPORTFOLI

16.3.4 ENTWICKLUNGEN

16.4 EATON

16.4.1 WETTBEWERBSPOLITIK

16.4.2 REVENTIONSANALYSE

16.4.3 VERGLEICHENDE ANALYSE

16.4.4 ERZEUGNISSE

16.4.5 ENTWICKLUNG

16.5 LEGRAND

16.5.1 WETTBEWERBSPOLITIK

16.5.2 REVENUE ANALYSE

16.5.3 GESELLSCHAFTSANALYSE

16.5.4 ERZEUGNISSE

16.5.5 RECENT DEVELOPMETS

16.6 ALLBRO

16.6.1 VERGLEICHEN SNAPSHOT

16.6.2 ERZEUGNISSE

16.6.3 RECENT-ENTWICKLUNGEN

16.7 ALLGEMEINE MOULDISCHE ERZEUGNISSE, INC.

16.7.1 COMPANY SNAPSHOT

16.7.2 ERZEUGNISSE

16.7.3 ENTWICKLUNGEN

16.8 ARLINGTON INDUSTRIES, INC.

16.8.1 VEREINIGTES NAPSHOT

16.8.2 ERZEUGNISSE

16.8.3 RECENT ENTWICKLUNG

16.9 B&E ENCLOSURES PTY LTD

16.9.1 VEREINIGTES NAPSHOT

16.9.2 ERZEUGNISSE

16.9.3 ENTWICKLUNGEN

16.1 BCH ELECTRIC LIMI

16.10.1 WETTBEWERBSPOLITIK

16.10.2 ERZEUGNISSE

16.10.3 ENTWICKLUNGEN

16.11 BOPLA GEHÄUSE SYSTEME GMBH

16.11.1 VEREINIGTES SNAPSHOT

16.11.2 ERZEUGNISSE

16.11.3 ENTWICKLUNG

16.12 BUD-INDUSTRIE

16.12.1 WETTBEWERBSPOLITIK

16.12.2 ERZEUGNISSE

16.12.3 ENTWICKLUNGEN

16.13 CHINT ASIA-PACIFIC INTERNATIONALES PTE LTD

16.13.1 WETTBEWERBSPOLITIK

16.13.2 ERZEUGNISSE

16.13.3 ENTWICKLUNGEN

16.14 DELIXI ELECTRIC

16.14.1 COMPANY SNAPSHOT

16.14.2 ERZEUGNISSE

16.14.3 ENTWICKLUNGEN

16.15 ENGINEIERTE ERZEUGNISSE (EPCO)

16.15.1 COMPANY SNAPSHOT

16.15.2 ERZEUGNISSE

16.15.3 ENTWICKLUNG

16.16 FCG FLAMEPROOF CONTROL GEARS (INDIA) PVT LTD

16.16.1 VEREINIGTES NAPSHOT

16.16.2 ERZEUGNISSE

16.16.3 ENTWICKLUNG

16.17 GUSTAV HENSEL GMBH & CO. KG

16.17.1 COMPANY SNAPSHOT

16.17.2 ERZEUGNISSE

16.17.3 ENTWICKLUNG

16.18 HAMMOND MANUFACTURING LTD.

16.18.1 WETTBEWERBSPOLITIK

16.18.2 ERZEUGNISSE

16.18.3 ENTWICKLUNG

16.19 HYLEC-APL LTD

16.19.1 GESUNDHEITSSCHUTZ

16.19.2 ERZEUGNISSE

16.19.3 ENTWICKLUNGEN

16.2 LEOTECH

16.20.1 COMPANY SNAPSHOT

16.20.2 ERZEUGNISSE

16.20.3 VERÖFFENTLICHUNGEN

16.21 OKW ENCLOSURE SYSTEME

16.21.1 COMPANY SNAPSHOT

16.21.2 ERZEUGNISSE

16.21.3 ENTWICKLUNGEN

16.22 PHOENIX KONTAKT

16.22.1 WETTBEWERBSPOLITIK

16.22.2 ERZEUGNISSE

16.22.3 ENTWICKLUNG

16.23 POLYCAS

16.23.1 WETTBEWERBSPOLITIK

16.23.2 ERZEUGNISSE

16.23.3 ENTWICKLUNGEN

16.24 SAGINAW KONTROLLE UND ENGINEER

16.24.1 COMPANY SNAPSHOT

16.24.2 ERZEUGNISSE

16.24.3 ENTWICKLUNG

16.25 SAIPWELL ELECTRIC CO., LTD.

16.25.1 WETTBEWERBSPOLITIK

16.25.2 ERZEUGNISSE

16.25.3 RECENT DEVELOPMETS

16.26 STAHLIN

16.26.1 VERGLEICH SNAPSHOT

16.26.2 ERZEUGNISSE

16.26.3 ENTWICKLUNGEN

16.27 TAKACHI ELECTRONICS ENCLOSURE CO., LTD.

16.27.1 COMPANY SNAPSHOT

16.27.2 ERZEUGNISSE

16.27.3 ENTWICKLUNG

16.28 TE CONNECTIVITÄT

16.28.1 COMPANY SNAPSHOT

16.28.2 REVENUE ANALYSE

16.28.3 ERZEUGNISSE

16.28.4 RECENT ENTWICKLUNG

16.29 UNIBOX ENCLOSURES

16.29.1 GESELLSCHAFTSSCHUTZ

16.29.2 ERZEUGNISSE

16.29.3 ENTWICKLUNG

16.3 VSM PLAST

16.30.1 COMPANY SNAPSHOT

16.30.2 ERZEUGNISSE

16.30.3 ENTWICKLUNGEN

17 QUESTIONNAIRE

18 BERICHTE

Tabellenverzeichnis

TABELLE 1 MITTEILUNG UND WACHSTSCHUTZ NACH PRODUKTEN

TABELLE 2 ANWENDUNGSBEREICH UND WÄHRUNGSPROSPEKT NACH ANWENDUNG

TABELLE 3 NEUE BESCHÄFTIGUNGSBERICHTE

TABELLE 4 BEMERKUNG DER WICHTIGSTEN BEVÖLKERUNGSBEREICHE

TABELLE 5 WETTBEWERBSREGELN

TABELLE 6 VENDOR SELECTION CRITERIEN

TABELLE 7 ARBEITSVERZEICHNIS

TABELLE 8 INNOVATIONSSTRATEGIEN UND METHODIK

TABELLE 9 RISIKOBEWERTUNG UND MITIGUNG

TABELLE 10 VERBRAUCHERPREISUNG MATRIX

TABELLE 11 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 ASIEN-PAKIFISCHE POLYMER & PLASTIC ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 ASIEN-PAKIFISCHE POLYMER & PLASTIC ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 14 ASIEN-PAKIFISCHE COMPOSITE ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 ASIEN-PAKIFISCHE COMPOSITE ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 16 ASIEN-PAKIFISCHE THERMOPLASTISCHER ELASTOMEREN ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 17 ASIEN-PAKIFISCHE THERMOPLASTISCHER ELASTOMER ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 18 ASIEN-PAKIFISCHE SONDERE SONDERE POLYMER IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 19 ASIEN-PAKIFISCHE SONDERE SONDERE POLYMER IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 20 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 21 ASIEN-PAKIFISCHE ELEKTRISCHE & ELEKTRONICS IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 22 ASIEN-PAKIFISCHE ELEKTRISCHE & ELEKTRONICS IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 ASIEN-PAKIFISCHE INDUSTRIE AUTOMATION IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 ASIEN-PAKIFISCHE INDUSTRIE AUTOMATION IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 25 ASIEN-PAKIFISCHE ENERGIE & UTILITÄTEN IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 26 ASIEN-PAKIFISCHE ENERGIE & UTILITÄTEN IN NICHTMETALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 27 ASIEN-PAKIFISCHE TELECOMMUNIKATIONEN IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 ASIEN-PAKIFISCHE TELECOMMUNIKATIONEN IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 29 ASIEN-PAKIFISCHE TRANSPORTATION IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 ASIEN-PAKIFISCHE TRANSPORTATION IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 ASIEN-PAKIFISCHE VERBRAUCHER ELEKTRONICS IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 32 ASIEN-PAKIFISCHE VERBRAUCHER ELEKTRONICS IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 33 ASIEN-PAKIFISCHE MEDIZIN UND GESUNDHEIT IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 34 ASIEN-PAKIFISCHE MEDIZINIK UND GESUNDHEIT IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 35 ASIEN-PAKIFISCHE DEFENSE & AEROSPACE IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 36 ASIEN-PAKIFISCHE DEFENSE & AEROSPACE IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 37 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 38 ASIEN-PAKIFISCHE BOX ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 ASIEN-PAKIFISCHE BOX ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 40 ASIEN-PAKIFISCHER CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 41 ASIEN-PAKIFISCHER CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 42 ASIEN-PAKIFISCHE DIN-RAIL ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 ASIEN-PAKIFISCHES ZOLL- und MODULAR ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 44 ASIEN-PAKIFISCHE HINGED COVER ENCLOSURES IN NONMETALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 45 ASIEN-PAKIFIZIERTE / GASKETED ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 46 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY MATERIAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 47 ASIEN-PAKIFISCHE THERMOPLASTIK IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 48 ASIEN-PAKIFISCHE THERMOPLASTIK IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 49 ASIEN-PAKIFISCHES THERMOSET IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 50 ASIEN-PAKIFISCHES THERMOSET IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 51 ASIEN-PAKIFISCHE ENTWICKLUNGEN IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 52 ASIEN-PAKIFISCHE ENTWICKLUNGEN IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 53 ASIEN-PAKIFISCHE SONDERE IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 54 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 55 ASIA-PACIFIC OEM DIRECT SALES IN NON-METALLIC ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 56 ASIEN-PAKIFISCHE VERTEILUNGEN / VALUE-ADDED RESELLERS IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 57 ASIEN-PAKIFISCHE SYSTEM INTEGRATOREN & PANEL BUILDER IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 58 ASIEN-PAKIFISCHES ONLINE INDUSTRIE MARKTPLACES IN NICHT-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 59 ASIEN-PAKIFISCHER RETAIL IN NON-METALLISCHER ENCLOSURE MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 60 REGIONALE

TABELLE 61 ASIA PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 62 ASIEN

TABELLE 63 ASIEN PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 ASIEN PAKIFISCHES POLYMER & PLASTISCHE ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 ASIA PACIFICCOMPOSITE ENCLOSURES IN NICHTMETALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 ASIEN PAKIFISCHE THERMOPLASTISCHE SONSTIGE ENTWICKLUNGEN IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 67 ASIEN PAKIFISCHE ANDERE SPEZIALTY POLYMEREN IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 68 ASIA PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, NACH ANWENDUNGEN, 2018-2033 (USD THOUSAND)

TABELLE 69 ASIEN PAKIFISCHE ELEKTRISCHE & ELEKTRONICS IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 70 ASIEN PAKIFISCHE INDUSTRIE AUTOMATION IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 71 ASIEN PAKIFISCHE ENERGIE & UTILITÄTEN IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 72 ASIEN PAKIFISCHE TELECOMMUNIKATIONEN IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 73 ASIEN PAKIFISCHE VERKEHR IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 74 ASIEN PAKIFISCHE KONSUMER ELECTRONICS IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 ASIEN PAKIFISCHE MEDIZIN UND GESUNDHEIT IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 76 ASIA PAKIFISCHE DEFENSE & AEROSPACE IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 77 ASIEN PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 78 ASIA PAKIFISCHE BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 ASIEN PAKIFISCHES CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 80 ASIEN PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY MATERIAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 81 ASIA PAKIFISCHE THERMOPLASTIK IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 82 ASIEN PAKIFISCHES THERMOSET IN NON-METALLISCHER ENCLOSURE MARKET, NY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 83 ASIEN PAKIFISCHE ENTWICKLUNGEN IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 84 ASIEN PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 85 CHINA NICHT-METALLISCHER ENKTIONSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 86 CHINA POLYMER & PLASTIC ENCLOSURES IN NICHTMETALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 87 CHINACOMPOSITE ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 CHINA THERMOPLASTIC ELASTOMER ENCLOSURES IN NICHTMETALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 89 CHINA OTHER SPEZIALTY POLYMERKEN IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 90 CHINA NON-METALLIC ENCLOSURE MARKET, NACH ANWENDUNGEN, 2018-2033 (USD THOUSAND)

TABELLE 91 CHINA ELECTRICAL & ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 92 CHINA INDUSTRIAL AUTOMATION IN NON-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 93 CHINA ENERGIE & UTILITÄTEN IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 CHINA TELECOMMUNIKATIONEN IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 95 CHINA TRANSPORTIERUNG IN NICHT-METALLISCHEN ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 96 CHINA CONSUMER ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 97 CHINA MEDICAL & HEALTHCARE IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 98 CHINA DEFENSE & AEROSPACE IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 99 CHINA NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 100 CHINA BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 101 CHINA CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 CHINA NON-METALLIC ENCLOSURE MARKET, BY MATERIAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 103 CHINA THERMOPLASTIK IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 CHINA THERMOSET IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 CHINA ELASTOMERS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 CHINA NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 107 INDIEN NICHT-METALLISCHER ENKTIONSMARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 108 INDIA POLYMER & PLASTIC ENCLOSURES IN NICHTMETALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 109 INDIACOMPOSITE ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 110 INDIA THERMOPLASTIC ELASTOMER ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 111 INDIA ANDERE SPEZIALTY POLYMEREN IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 112 INDIA NON-METALLIC ENCLOSURE MARKET, NACH ANWENDUNGEN, 2018-2033 (USD THOUSAND)

TABELLE 113 INDIA ELECTRICAL & ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 INDIA INDUSTRIE AUTOMATION IN NICHT METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 115 INDIA ENERGIE & UTILITÄTEN IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 INDIA TELECOMMUNIKATIONEN IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 117 INDIA TRANSPORTATION IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 118 INDIA KONSUMER ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 INDIA MEDICAL & HEALTHCARE IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 120 INDIA DEFENSE & AEROSPACE IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 121 INDIA NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 122 INDIA BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 INDIA CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 INDIA NON-METALLIC ENCLOSURE MARKET, BY MATERIAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 INDIA THERMOPLASTIK IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 INDIA THERMOSET IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 127 INDIENSTELLEN IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 INDIA NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 129 JAPAN NON-METALLIC ENCLOSURE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 130 JAPAN POLYMER & PLASTIC ENCLOSURES IN NICHTMETALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 131 JAPANCOMPOSITE ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 132 JAPAN THERMOPLASTIC ELASTOMER ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 133 JAPAN OTHER SPECIALTY POLYMERS IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 134 JAPAN NON-METALLIC ENCLOSURE MARKET, NACH ANWENDUNGEN, 2018-2033 (USD THOUSAND)

TABELLE 135 JAPAN ELECTRICAL & ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 136 JAPAN INDUSTRIAL AUTOMATION IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 137 JAPAN ENERGIE & UTILITÄTEN IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 JAPAN TELECOMMUNIKATIONEN IN NICHT-METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 139 JAPAN TRANSPORTATION IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 140 JAPAN CONSUMER ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 141 JAPAN MEDICAL & HEALTHCARE IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 142 JAPAN DEFENSE & AEROSPACE IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 143 JAPAN NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 144 JAPAN BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 145 JAPAN CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 146 JAPAN NON-METALLIC ENCLOSURE MARKET, BY MATERIAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 147 JAPAN THERMOPLASTICs IN NICHT-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 148 JAPAN THERMOSET IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 149 JAPAN ELASTOMERS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 150 JAPAN NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 151 SOUTH KOREA NON-METALLIC ENCLOSURE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 152 SOUTH KOREA POLYMER & PLASTIC ENCLOSURES IN NONMETALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 153 SOUTH KOREACOMPOSITE ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 SOUTH KOREA THERMOPLASTIC ELASTOMER ENCLOSURES IN NONMETALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 155 SOUTH KOREA ANDER SPEZIALTY POLYMEREN IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 SOUTH KOREA NON-METALLIC ENCLOSURE MARKET, BY ANWENDUNGEN, 2018-2033 (USD THOUSAND)

TABELLE 157 SOUTH KOREA ELECTRICAL & ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 158 SOUTH KOREA INDUSTRIE AUTOMATION IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 159 SOUTH KOREA ENERGIE & UTILITÄTEN IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 160 SOUTH KOREA TELECOMMUNIKATIONEN IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 161 SOUTH KOREA TRANSPORTATION IN NICHT METALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 162 SOUTH KOREA CONSUMER ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 163 SOUTH KOREA MEDICAL & HEALTHCARE IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 164 SOUTH KOREA DEFENSE & AEROSPACE IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 165 SOUTH KOREA NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 166 SOUTH KOREA BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 167 SOUTH KOREA CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 168 SOUTH KOREA NON-METALLIC ENCLOSURE MARKET, BY MATERIAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 169 SOUTH KOREA THERMOPLASTICs IN NICHT-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 170 SOUTH KOREA THERMOSET IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 171 SOUTH KOREA ELASTOMERS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 172 SOUTH KOREA NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 173 REST OF ASIA PACIFIC NON-METALLIC ENCLOSURE MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

TABELLE 174 REST OF ASIA PACIFIC POLYMER & PLASTIC ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 175 REST OF ASIA PACIFICCOMPOSITE ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 176 REST VON ASIEN PAKIFISCHE THERMOPLASTISCHER SONSTIGES ENCLOSURES IN NICHTMETALLISCHER ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 177 REST OF ASIA PACIFIC ANDER SPEZIALTY POLYMERS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 REST OF ASIA PACIFIC NON-METALLIC ENCLOSURE MARKET, BY ANWENDUNGEN, 2018-2033 (USD THOUSAND)

TABELLE 179 REST OF ASIA PACIFIC ELECTRICAL & ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 180 REST OF ASIA PACIFIC INDUSTRIAL AUTOMATION IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 181 REST OF ASIA PACIFIC ENERGIE & UTILITÄTEN IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 182 REST OF ASIA PACIFIC TELECOMMUNICATIONS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 183 REST VON ASIA PAKIFISCHE VERKEHR IN NICHT-METALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 184 REST OF ASIA PACIFIC CONSUMER ELECTRONICS IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 185 REST OF ASIA PACIFIC MEDICAL & HEALTHCARE IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 186 REST OF ASIA PACIFIC DEFENSE & AEROSPACE IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 187 REST OF ASIA PACIFIC NON-METALLIC ENCLOSURE MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 188 REST OF ASIA PACIFIC BOX ENCLOSURES IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 189 REST OF ASIA PACIFIC CABINET & RACK-MOUNT IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 190 REST of ASIA PACIFIC NON-METALLIC ENCLOSURE MARKET, BY MATERIAL TYPE, 2018-2033 (USD THOUSAND)

TABELLE 191 REST OF ASIA PACIFIC THERMOPLASTICs IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 192 REST OF ASIA PACIFIC THERMOSET IN NON-METALLIC ENCLOSURE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 193 REST VON ASIEN PAKIFISCHEN SYSTEMEN IN NICHTMETALLISCHER ENCLOSURE MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 194 REST OF ASIA PACIFIC NON-METALLIC ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Abbildung 1 ASIEN-PAKIFISCHE NICHT-METALLISCHES ENKLOSURE-MARKT: REGIERUNG

Figur 2 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET: DATA TRIANGULATION

Abbildung 3 ASIEN-PAKIFISCHE NICHT-METALLISCHES ENCLOSURE MARKET: DROC ANALYSIS

Abbildung 4 ASIEN-PAKIFISCHE NICHT-METALLISCHES ENCLOSURE MARKET: ASIEN-PAKIFISCHE VS REGIONALMARKTANALYSE

Abbildung 5 ASIEN-PAKIFISCHE NICHT-METALLISCHES ENCLOSURE-MARKT: GESUNDHEITSFORSCHUNG

Abbildung 6 ASIEN-PAKIFISCHE NICHT-METALLISCHES ENCLOSURE-MARKT: INTERVIEW DEMOGRAPHICS

Figur 7 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKT: DBMR MARKET POSITION GRID

Abbildung 8 ASIEN-PAKIFISCHE NICHT-METALLISCHES ENCLOSURE MARKET: VENDOR SHARE ANALYSE

Figur 9 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKT: MULTIVARIVATE MODELING

Figur 10 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENKLOSURE MARKT: PRODUKT TYPE TIMELINE CURVE

Abbildung 11 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET: ANWENDUNG DER REGIERUNGSGRID

Abbildung 12 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENKLOSURE MARKET: SEGIERUNG

SCHLUSSANTRÄGE 13 UNSER GEMEINSAMEN DES ASIEN-PAKIFISCHEN NICHT-METALLISCHES ENCLOSURE MARKT, NACH PRODUKT-TYPE (2025)

Figur 14 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENKLOSURE MARKT: EXECUTIVE ZUSAMMENFASSUNG

Abbildung 15 STRATEGISCHE ENTSCHEIDUNGEN

ZAHL 16 INKREISENDEMAND FÜR ENTWICKLUNGSERGEBNISSE ZUR ENTWICKLUNG DES ASIEN-PAKIFISCHEN NICHT-METALLISCHEN ENCLOSURE MARKET DURCH DIE FORSCHUNG VON 2026 bis 2033

Abbildung 17: ERZEUGNISSE DER NICHT-METALLISCHEN UMWELT FÜR DIE LARGESTELLUNG DES ASIEN-PAKIFISCHEN NICHT-METALLISCHEN ENCLOSURE MARKETs in 2025 & 2033

Abbildung 18 PORTER’s FIVE FORCES ANALYSE

Abbildung 19 DROC-ANALYSE

Abbildung 20 INDIA TELECOM SECTOR GROSS REVENUE:

Abbildung 21 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, NACH PRODUKTE TYPE, 2025

Abbildung 22 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, NACH ANWENDUNG, 2025

Figur 23 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY FORM FACTOR, 2025

Figur 24 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY MATERIAL TYPE, 2025

Abbildung 25 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET, BY DISTRIBUTION CHANNEL, 2025

Figur 26 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKET: SNAPSHOT

Abbildung 27 ASIEN-PAKIFISCHE NICHT-METALLISCHE ENCLOSURE MARKT: GESELLSCHAFT 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.