Asia Pacific Operational Technology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.34 Billion

USD

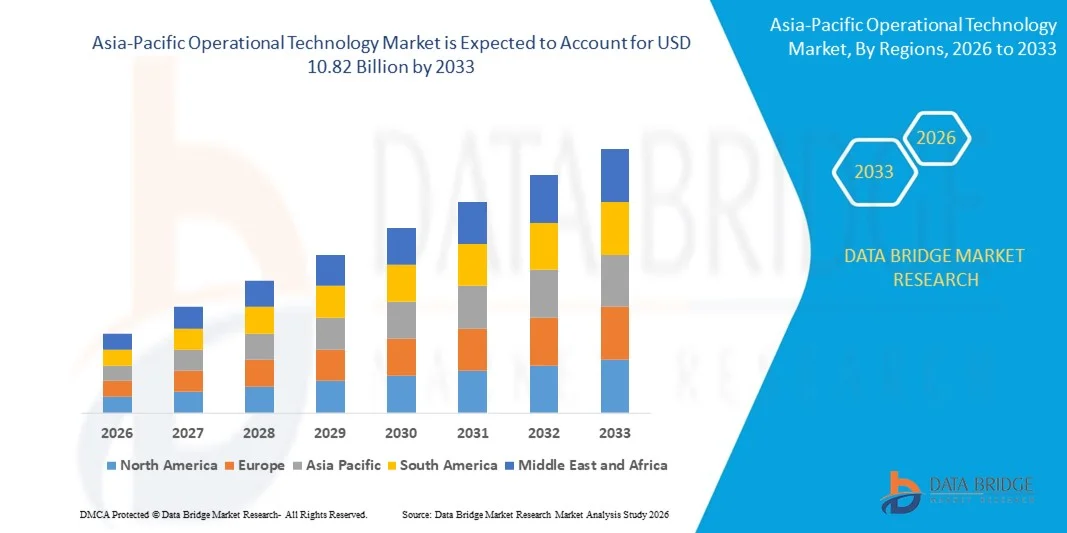

10.82 Billion

2025

2033

USD

6.34 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 6.34 Billion | |

| USD 10.82 Billion | |

| % | |

|

Marktsegmentierung für Betriebstechnologie im asiatisch-pazifischen Raum nach Komponenten (Hardware, Software/Plattform und Dienstleistungen), Bereitstellung (On-Premise, Hybrid und Cloud), Unternehmensgröße (KMU und Großunternehmen), Konnektivität (kabelgebunden und drahtlos), Technologie (Supervisory Control and Data Acquisition (SCADA), Distributed Control Systems (DCS), Process Control Domains (PCD), Programmable Logic Controllers (SPS), Safety Instrumented Systems (SIS) und Building Management/Automation Systems (BAS)), Endnutzer (Automobil- und Transportwesen, Gebäude und Infrastruktur, Energie und Versorgung, Lebensmittel und Getränke, Biowissenschaften, Schifffahrt und Häfen, Metall- und Bergbau, Öl und Gas, Chemie, Zellstoff und Papier und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Betriebstechnologie im asiatisch-pazifischen Raum

- Der Markt für Betriebstechnologie im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 6,34 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,82 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung der industriellen Automatisierung, Industrie-4.0-Initiativen und die digitale Transformation in den Bereichen Fertigung, Energie und Infrastruktur angetrieben, was zu einer tieferen Integration von IT- und OT-Systemen in unternehmenskritischen Umgebungen führt.

- Darüber hinaus etabliert die steigende Nachfrage nach Echtzeitüberwachung, vorausschauender Wartung und verbesserter Cybersicherheit für kritische Infrastrukturen die Betriebstechnologie als Rückgrat moderner Industrieanlagen. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz fortschrittlicher Steuerungssysteme, industrieller IoT-Plattformen und sicherer Konnektivitätslösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Betriebstechnologie im asiatisch-pazifischen Raum

- Betriebstechnologien, die Hardware- und Softwaresysteme wie SPSen, SCADA-Systeme und verteilte Steuerungssysteme zur Überwachung und Steuerung physikalischer Prozesse umfassen, sind aufgrund ihrer Fähigkeit, Echtzeit-Datentransparenz und automatisierte Prozesssteuerung zu liefern, unerlässlich geworden, um betriebliche Effizienz, Sicherheit und Zuverlässigkeit in industriellen Umgebungen zu gewährleisten.

- Die steigende Nachfrage nach Betriebstechnologie wird in erster Linie durch die zunehmende Digitalisierung der Industrie, die Modernisierung veralteter Infrastrukturen, den wachsenden Bedarf an Optimierung der Anlagenleistung und den verstärkten Fokus auf den Schutz kritischer Systeme vor sich entwickelnden Cyberbedrohungen angetrieben.

- China dominierte den Markt für Betriebstechnologie im Jahr 2025 aufgrund seiner breiten industriellen Basis, seines starken Produktionsökosystems und seiner umfangreichen Investitionen in intelligente Fabriken und industrielle Automatisierung.

- Indien dürfte im Prognosezeitraum aufgrund der rasanten Industrialisierung, des Infrastrukturausbaus und des zunehmenden Fokus der Regierung auf die digitale Transformation das am schnellsten wachsende Land im Markt für Betriebstechnologie sein.

- Das Segment der On-Premise-Lösungen dominierte den Markt mit einem Marktanteil von rund 50 % im Jahr 2025. Grund dafür war die starke Nachfrage nach lokaler Kontrolle, Sicherheit und der Einhaltung branchenspezifischer regulatorischer Anforderungen. Viele Unternehmen bevorzugen On-Premise-Lösungen, um die volle Kontrolle über sensible Betriebsdaten zu behalten, Latenzzeiten zu reduzieren und die Systemzuverlässigkeit in unternehmenskritischen Anwendungen zu gewährleisten. Dieses Segment ist in traditionellen Industriezweigen weit verbreitet, in denen Ausfallzeiten oder Sicherheitslücken schwerwiegende Folgen haben können.

Berichtsumfang und Marktsegmentierung für Betriebstechnologie

|

Attribute |

Wichtige Markteinblicke in die Betriebstechnologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends im asiatisch-pazifischen Markt für Betriebstechnologie

Zunehmende Integration von industriellem IoT und KI-gestützter Analytik

- Ein bedeutender Trend im Markt für Betriebstechnologie ist die zunehmende Integration von Industrial IoT und KI-gestützter Analytik in industrielle Steuerungssysteme. Treiber dieser Entwicklung ist der Bedarf an Echtzeitüberwachung, prädiktiven Erkenntnissen und verbesserter Transparenz der Betriebsabläufe in der Fertigungs-, Energie- und Versorgungsbranche. Diese Integration transformiert traditionelle OT-Systeme in intelligente, datengesteuerte Infrastrukturen, die die Produktivität und Anlagenleistung steigern.

- Die Siemens AG integriert beispielsweise Industrial IoT und KI-Analysen über ihre Plattformen Industrial Edge und MindSphere, um vorausschauende Wartung und Leistungsoptimierung in Industrieanlagen zu ermöglichen. Diese Lösungen erlauben es den Bedienern, Maschinendaten in Echtzeit zu analysieren und die Entscheidungsgenauigkeit in kritischen Produktionsumgebungen zu verbessern.

- Die Konvergenz von OT- und IT-Systemen schreitet voran, da Unternehmen nach einheitlichen Datenplattformen suchen, die speicherprogrammierbare Steuerungen (SPS), verteilte Steuerungssysteme und Unternehmenssoftware miteinander verbinden. Dies ermöglicht einen nahtlosen Datenaustausch und stärkt die funktionsübergreifende Transparenz in komplexen industriellen Ökosystemen.

- Energieversorger setzen KI-gestützte Überwachungssysteme in Umspannwerken und Netzinfrastrukturen ein, um Anomalien zu erkennen und die Lastverteilung zu optimieren. Dieser Trend unterstreicht die Bedeutung fortschrittlicher Analysen für die Aufrechterhaltung der Betriebsstabilität und die Minimierung von Ausfallzeiten in kritischen Infrastrukturnetzen.

- Hersteller integrieren intelligente Sensoren und vernetzte Geräte in Produktionslinien, um detaillierte Prozessdaten zu erfassen und die Qualitätskontrolle zu verbessern. Diese Entwicklung unterstützt Strategien zur kontinuierlichen Verbesserung und treibt einen höheren Automatisierungsgrad in Industrieanlagen voran.

- Die zunehmende Abhängigkeit von Echtzeitanalysen und vernetzten Systemen definiert die Standards für betriebliche Effizienz branchenübergreifend neu. Diese fortschreitende Integration von industriellem IoT und KI-gestützter Intelligenz positioniert die Betriebstechnologie als zentrale Säule der modernen digitalen Transformation der Industrie.

Marktdynamik der Betriebstechnologie im asiatisch-pazifischen Raum

Treiber

Steigende Nachfrage nach industrieller Automatisierung und digitaler Transformation

- Die steigende Nachfrage nach industrieller Automatisierung und Initiativen zur digitalen Transformation treibt das Wachstum des Marktes für Betriebstechnologie voran, da Unternehmen ihre Effizienz steigern, manuelle Eingriffe reduzieren und die Produktionssicherheit erhöhen wollen. Die Industrie investiert zunehmend in fortschrittliche Steuerungssysteme, Robotik und digitale Überwachungsplattformen, um ihre veraltete Infrastruktur zu modernisieren.

- Schneider Electric bietet beispielsweise auf EcoStruxure basierende Automatisierungs- und Steuerungslösungen an, die die digitale Transformation in Produktions- und Energieanlagen unterstützen. Diese Lösungen ermöglichen integrierte Überwachung, automatisierte Prozesssteuerung und ein verbessertes Anlagenlebenszyklusmanagement in komplexen Industrieumgebungen.

- Die Expansion intelligenter Fabriken beschleunigt den Einsatz verteilter Steuerungssysteme und SCADA-Plattformen (Supervisory Control and Data Acquisition) zur Unterstützung synchronisierter Abläufe. Diese Entwicklung hin zu vernetzten Automatisierungssystemen stärkt die operative Transparenz und die Leistungskonstanz.

- Die Schwerindustrie rüstet auf digitalisierte Steuerungssysteme um, um Sicherheitsstandards und die Einhaltung gesetzlicher Vorschriften zu verbessern. Diese Investitionen ermöglichen Echtzeitdiagnose und schnellere Reaktion auf Betriebsstörungen in unternehmenskritischen Anlagen.

- Der anhaltende Trend zu Automatisierung und digitaler Modernisierung in globalen Industrien verstärkt diese Entwicklung weiter. Der Bedarf an optimierter Produktivität, reduzierten Ausfallzeiten und intelligenterer Anlagennutzung positioniert die Betriebstechnologie fest als strategischen Wegbereiter des industriellen Fortschritts.

Zurückhaltung/Herausforderung

Zunehmende Cybersicherheitsrisiken in kritischen Infrastrukturen

- Der Markt für Betriebstechnologie steht aufgrund wachsender Cybersicherheitsrisiken in kritischen Infrastrukturen vor erheblichen Herausforderungen. Die zunehmende Vernetzung macht industrielle Steuerungssysteme anfällig für ausgeklügelte Cyberangriffe. Die Integration von IT- und OT-Netzwerken vergrößert die Angriffsfläche und gibt Anlass zur Sorge hinsichtlich Datenintegrität und Betriebskontinuität.

- Beispielsweise unterbrach der Ransomware-Angriff auf Colonial Pipeline im Jahr 2021 die Treibstoffversorgung und legte Schwachstellen in vernetzten Betriebssystemen offen. Dieser Vorfall unterstrich die dringende Notwendigkeit robuster Cybersicherheitskonzepte zum Schutz industrieller Umgebungen vor böswilligen Angriffen.

- Industrieanlagen geraten zunehmend ins Visier von Advanced Persistent Threats (APTs), die Produktionsprozesse stören und sensible Betriebsdaten kompromittieren wollen. Diese Risiken verunsichern Unternehmen bei der Erweiterung der Netzwerkverbindungen über bestehende Steuerungssysteme hinweg.

- Die Anforderungen an die Einhaltung von Vorschriften und die regulatorischen Vorgaben werden immer strenger, da Regierungen den Schutz kritischer Infrastrukturen verstärkt in den Vordergrund stellen. Organisationen müssen daher erhebliche Ressourcen für die Implementierung sicherer Kommunikationsprotokolle und Lösungen zur kontinuierlichen Bedrohungsüberwachung bereitstellen.

- Die Komplexität der Absicherung heterogener OT-Umgebungen, die häufig veraltete Geräte und proprietäre Protokolle umfassen, stellt zusätzliche operative Herausforderungen dar. Diese Cybersicherheitsbedenken wirken insgesamt als Hemmnis und zwingen Marktteilnehmer, die digitale Expansion mit verstärkten Sicherheitsmaßnahmen in Einklang zu bringen, um einen resilienten industriellen Betrieb zu gewährleisten.

Umfang des Marktes für Betriebstechnologie im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Komponente, Einsatz, Unternehmensgröße, Konnektivität, Technologie und Endnutzer.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Betriebstechnologie in Hardware, Software/Plattform und Dienstleistungen unterteilt. Das Hardware-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Wachstums war die hohe Nachfrage nach robusten und zuverlässigen Industriegeräten, Sensoren, Steuerungen und Netzwerkkomponenten, die für die OT-Infrastruktur unerlässlich sind. Die zunehmende Modernisierung von Industrieanlagen und der branchenübergreifende Bedarf an verbesserter Überwachung, Steuerung und Betriebseffizienz fördern die Hardware-Nutzung zusätzlich. Unternehmen priorisieren Hardware-Lösungen aufgrund ihrer langen Lebensdauer, Kompatibilität mit bestehenden Systemen und ihrer entscheidenden Rolle für die Systemzuverlässigkeit und -sicherheit. Das Segment profitiert außerdem von steigenden Investitionen in die Modernisierung von Industriemaschinen mit fortschrittlicher OT-Hardware zur Unterstützung von Industrie-4.0-Initiativen.

Dem Segment Software/Plattformen wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Nutzung cloudbasierter Überwachungs-, Analyse- und Digital-Twin-Lösungen. Siemens bietet beispielsweise fortschrittliche Softwareplattformen, die vorausschauende Wartung, Echtzeitüberwachung und Fernverwaltung von OT-Systemen ermöglichen und so die betriebliche Effizienz und Entscheidungsfindung verbessern. Softwarelösungen erleichtern die Integration verschiedener OT-Komponenten und optimieren Skalierbarkeit, Sicherheit und Systemleistung. Ihre Fähigkeit, umsetzbare Erkenntnisse zu liefern und industrielle Prozesse zu optimieren, macht sie zu einem wichtigen Wachstumstreiber im Markt.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der OT-Markt in On-Premise-, Hybrid- und Cloud-Lösungen unterteilt. Das On-Premise-Segment dominierte den Markt mit einem Anteil von rund 50 % im Jahr 2025 aufgrund der starken Nachfrage nach lokaler Steuerung, Sicherheit und der Einhaltung branchenspezifischer regulatorischer Anforderungen. Viele Unternehmen bevorzugen On-Premise-Lösungen, um die volle Kontrolle über sensible Betriebsdaten zu behalten, Latenzzeiten zu reduzieren und die Systemzuverlässigkeit in unternehmenskritischen Anwendungen zu gewährleisten. Dieses Segment ist in traditionellen Industriezweigen weit verbreitet, in denen Ausfallzeiten oder Sicherheitslücken schwerwiegende Folgen haben können.

Der Bereich Cloud-Lösungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu Fernüberwachung, Echtzeitanalysen und KI-gestützter Industrieautomatisierung. So ermöglichen beispielsweise die Cloud-basierten OT-Lösungen von Honeywell Unternehmen die zentrale Steuerung und die Nutzung prädiktiver Analysen zur Optimierung des Betriebs an mehreren Standorten. Cloud-Lösungen bieten Skalierbarkeit, Kosteneffizienz und nahtlose Integration in bestehende IT-Systeme und unterstützen so intelligentere und flexiblere Industrieabläufe.

- Nach Organisationsgröße

Basierend auf der Unternehmensgröße ist der OT-Markt in kleine und mittlere Unternehmen (KMU) sowie Großunternehmen unterteilt. Großunternehmen dominierten den Markt im Jahr 2025 mit dem größten Umsatzanteil. Dies ist auf ihre umfangreichen industriellen Aktivitäten, ihre hohe Investitionskapazität und ihren starken Fokus auf Automatisierung, betriebliche Effizienz und die Einhaltung von Sicherheitsstandards zurückzuführen. Unternehmen implementieren komplexe OT-Lösungen, um groß angelegte Prozesse zu steuern, bestehende und moderne Systeme zu integrieren und eine gleichbleibende Produktionsqualität zu gewährleisten. Dieses Segment profitiert zudem von Partnerschaften mit führenden OT-Anbietern für kundenspezifische Lösungen, langfristige Serviceverträge und Initiativen zur digitalen Transformation.

Für den KMU-Sektor wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Verfügbarkeit kostengünstiger und skalierbarer OT-Lösungen. So bietet beispielsweise Rockwell Automation modulare OT-Lösungen speziell für KMU an, die Echtzeitüberwachung, vorausschauende Wartung und Fernsteuerung zu geringeren Einstiegskosten ermöglichen. KMU setzen vermehrt auf OT, um ihre Wettbewerbsfähigkeit zu steigern, Betriebsrisiken zu reduzieren und die Ressourcennutzung zu optimieren, was ein schnelles Marktwachstum in diesem Segment begünstigt.

- Durch Konnektivität

Basierend auf der Verbindungsart wird der OT-Markt in kabelgebundene und drahtlose Systeme unterteilt. Kabelgebundene Verbindungen dominierten den Markt im Jahr 2025 aufgrund ihrer hohen Zuverlässigkeit, minimalen Störungen und beständigen Leistung in unternehmenskritischen Industrieumgebungen. Kabelgebundene Lösungen werden in Branchen wie Energie, Chemie und Metall bevorzugt, wo robuste und sichere Verbindungen für die kontinuierliche Überwachung und Steuerung unerlässlich sind. Industrieprotokolle wie Modbus, Profibus und Ethernet/IP fördern die Verbreitung kabelgebundener Systeme zusätzlich.

Dem Segment der drahtlosen Konnektivität wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmende Verbreitung des industriellen Internets der Dinge (IIoT), die Fernüberwachung und die flexiblen Bereitstellungsanforderungen. ABB bietet beispielsweise drahtlose OT-Lösungen an, die eine nahtlose Vernetzung verteilter Anlagen und Sensoren in großen Industrieanlagen ermöglichen. Drahtlose Konnektivität senkt die Installationskosten, verbessert die Skalierbarkeit und ermöglicht die Integration mobiler oder schwer zugänglicher Anlagen. Dadurch wird eine schnelle Einführung in verschiedenen Industriezweigen unterstützt.

- Durch Technologie

Basierend auf der Technologie ist der OT-Markt in Supervisory Control and Data Acquisition (SCADA), Distributed Control Systems (DCS), Process Control Domains (PCD), Programmable Logic Controllers (SPS), Safety Instrumented Systems (SIS) und Building Management/Automation Systems (BAS) unterteilt. Das SPS-Segment dominierte den Markt im Jahr 2025 aufgrund seiner Vielseitigkeit, Zuverlässigkeit und seiner entscheidenden Rolle bei der Automatisierung industrieller Prozesse in den Bereichen Fertigung, Energie und Infrastruktur. SPS werden häufig zur präzisen Steuerung von Maschinen, Prozessen und Sicherheitssystemen eingesetzt und bieten operative Effizienz und Integrationsmöglichkeiten.

Dem SCADA-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die Nachfrage nach zentralisierter Überwachung, Echtzeit-Datenvisualisierung und prädiktiver Analytik in verteilten industriellen Netzwerken. So ermöglichen beispielsweise die SCADA-Lösungen von Schneider Electric den Bedienern die Fernsteuerung mehrerer Prozesse, die Optimierung der Produktion und die frühzeitige Erkennung von Anomalien. SCADA-Systeme werden zunehmend mit Cloud-Plattformen und KI-basierter Analytik integriert und bieten dadurch verbesserte Prozesstransparenz, operative Optimierung und Kostensenkungspotenzial.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der OT-Markt in folgende Segmente unterteilt: Automobil und Transport, Gebäude und Infrastruktur, Energie und Versorgung, Lebensmittel und Getränke, Biowissenschaften, Schifffahrt und Häfen, Metall und Bergbau, Öl und Gas, Chemie, Zellstoff und Papier sowie Sonstige. Das Segment Energie und Versorgung dominierte den Markt im Jahr 2025 aufgrund des entscheidenden Bedarfs an effizienter Prozesssteuerung, Echtzeitüberwachung und Systemzuverlässigkeit in der Stromerzeugung, -übertragung und -verteilung. OT-Lösungen in diesem Sektor verbessern das Netzmanagement, reduzieren Betriebsrisiken und unterstützen die Einhaltung regulatorischer Vorgaben.

Der Gebäude- und Infrastruktursektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Smart-Building-Projekte, die IoT-basierte Automatisierung und Initiativen zum Energiemanagement. Johnson Controls bietet beispielsweise integrierte OT-Lösungen für moderne Infrastrukturen an, die HLK-, Beleuchtungs- und Sicherheitssysteme optimieren und gleichzeitig eine zentrale Steuerung ermöglichen. Die Einführung intelligenter Gebäudeautomation verbessert die Energieeffizienz, erhöht den Nutzerkomfort und senkt die Betriebskosten, was das rasante Wachstum in diesem Endkundensegment beflügelt.

Regionale Analyse des Marktes für Betriebstechnologie im asiatisch-pazifischen Raum

- China dominierte den Markt für Betriebstechnologie mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Erfolgs waren die breite industrielle Basis, das starke Produktionsökosystem und die umfangreichen Investitionen in intelligente Fabriken und industrielle Automatisierung.

- Der rasche Ausbau der Stromerzeugungskapazität, der Öl- und Gasinfrastruktur sowie groß angelegter Infrastrukturprojekte, kombiniert mit staatlich geförderten Initiativen zur digitalen Transformation wie „Made in China 2025“, stärken Chinas Führungsrolle auf dem regionalen Markt.

- Die Präsenz bedeutender inländischer Automatisierungsanbieter, strategische Kooperationen mit globalen Industrietechnologieunternehmen und der zunehmende Einsatz von SCADA-, DCS- und SPS-Systemen in der Energieversorgung und im verarbeitenden Gewerbe festigen Chinas dominante Position im Prognosezeitraum weiter.

Einblick in den japanischen Markt für Betriebstechnologie

Der japanische Markt wird voraussichtlich von 2026 bis 2033 stetig wachsen. Unterstützt wird dies durch den hochentwickelten Fertigungssektor und die frühzeitige Einführung von Robotik und industriellen Automatisierungstechnologien. Die japanische Industrie legt Wert auf Präzision, Zuverlässigkeit und Systemintegration, was den Einsatz von SPS, DCS und sicherheitsgerichteten Systemen in der Automobil- und Elektronikproduktion beschleunigt. Strenge regulatorische Standards und die kontinuierliche Modernisierung der veralteten Infrastruktur fördern zudem Investitionen in die Betriebstechnik. Laufende Forschungs- und Entwicklungsinitiativen sowie Partnerschaften zwischen führenden japanischen Automatisierungsunternehmen und globalen Technologieanbietern untermauern die stabilen Wachstumsaussichten des Marktes. Japans Fokus auf betriebliche Effizienz, Cybersicherheit und technologische Innovation stärkt seine regionale Position.

Einblick in den indischen Markt für Betriebstechnologie

Indien wird im asiatisch-pazifischen Markt für Betriebstechnologie (OT) im Zeitraum 2026–2033 voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Industrialisierung, der Ausbau der Infrastruktur und der zunehmende Fokus der Regierung auf die digitale Transformation. Initiativen wie „Digital India“ und Smart-City-Projekte beschleunigen die Einführung von Automatisierungs-, Fernüberwachungs- und Prozesssteuerungslösungen in der Energieversorgung und im verarbeitenden Gewerbe. Steigende Investitionen in erneuerbare Energien, Öl und Gas sowie Verkehrsinfrastruktur treiben die Nachfrage nach fortschrittlichen OT-Systemen an. Das wachsende Bewusstsein für betriebliche Effizienz, vorausschauende Wartung und Cybersicherheit ermutigt Unternehmen zur Modernisierung ihrer Altsysteme. Staatliche Förderprogramme, ausländische Direktinvestitionen und expandierende Industriegebiete sichern Indiens Aufstieg zum am schnellsten wachsenden Markt der Region.

Marktanteil der Betriebstechnologie im asiatisch-pazifischen Raum

Die Branche der Betriebstechnologie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Fortinet, Inc. (USA)

- Gray Matter Systems LLC (USA)

- Forcepoint (USA)

- IBM Corporation (USA)

- ABB (Schweden)

- General Electric (USA)

- Schneider Electric (Frankreich)

- Rockwell Automation, Inc. (USA)

- Emerson Electric Co. (USA)

- Advantech Co., Ltd. (Taiwan)

- Honeywell International Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Oracle (USA)

- Wipro Limited (Indien)

- SCADAfence (Irland)

- SAP SE (Deutschland)

- Cisco Systems (USA)

- Accenture (Irland)

- Wunderlich-Malec Engineering, Inc. (USA)

- Yokogawa Electric Corporation (Japan)

Neueste Entwicklungen auf dem Markt für Betriebstechnologie im asiatisch-pazifischen Raum

- Im Februar 2026 erweiterte Schneider Electric seine EcoStruxure Automation-Plattform um fortschrittliche, KI-gestützte Funktionen für die vorausschauende Wartung und integrierte Cybersicherheitsfunktionen für industrielle Umgebungen. Diese Erweiterung verbessert Echtzeitüberwachung, Anomalieerkennung und sicheren Fernbetrieb in den Bereichen Energie, Versorgung und Fertigung. Die Entwicklung fördert die Konvergenz von IT- und OT-Systemen, beschleunigt die digitale Transformation und steigert die Nachfrage nach sicheren, skalierbaren OT-Plattformen in kritischen Infrastrukturmärkten.

- Im Januar 2026 brachte ABB ein erweitertes Portfolio für industrielle Cybersicherheit auf den Markt, das in die verteilten Steuerungssysteme und SPS-Plattformen integriert ist. Die Lösung verbessert die Netzwerksegmentierung, die Bedrohungserkennung und das Lebenszyklusmanagement für Betriebsanlagen in der Energieerzeugung, der Öl- und Gasindustrie sowie der Prozessindustrie. Diese Initiative unterstützt Unternehmen bei der Minderung von Cyberrisiken und der Sicherstellung der Betriebskontinuität und stärkt so die Marktakzeptanz integrierter und sicherheitsorientierter OT-Architekturen.

- Im März 2025 stellte Fortinet auf dem Gartner Digital Workplace Summit bedeutende Verbesserungen seiner OT-Sicherheitsplattform vor, die den Schutz kritischer Infrastrukturen vor sich ständig weiterentwickelnden Cyberbedrohungen verbessern. Die Updates optimierten die Netzwerktransparenz, die Mikrosegmentierung und die sichere Konnektivität, speziell zugeschnitten auf die Branchen Transport, Energie und Fertigung. Dieser Fortschritt beschleunigt die Investitionen von Unternehmen in einheitliche OT-Cybersicherheitslösungen und stärkt Fortinets Position im Bereich der Absicherung industrieller Steuerungssysteme.

- Im März 2025 veröffentlichte TXOne Networks Version 3.2 seiner Stellar-Lösung und erweiterte deren Funktionen vom Endpunktschutz hin zu umfassender Erkennung und Reaktion in OT-Umgebungen. Das Upgrade stärkt die proaktive Bedrohungssuche, die Echtzeitüberwachung und die Reaktion auf Sicherheitsvorfälle in industriellen Systemen. Diese Entwicklung steigert die Nachfrage nach spezialisierten, OT-nativen Sicherheitslösungen und unterstützt den Wandel hin zu integrierten Erkennungs- und Reaktionsframeworks in der industriellen Cybersicherheit.

- Im März 2025 schloss Armis die Übernahme von OTORIO ab, um seine Kompetenzen im Bereich des Cyber-Exposure-Managements für OT- und cyber-physische Systeme zu erweitern. Durch die Integration der Titan-Plattform von OTORIO in die cloudbasierte Plattform Centrix von Armis stärkt das Unternehmen seine durchgängige Transparenz und sein Risikomanagement für industrielle Anlagen. Dieser strategische Schritt erweitert die Wettbewerbsfähigkeit im Bereich der OT-Cybersicherheit und fördert die Konsolidierung des Marktes für operative Technologiesicherheit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.