Asia Pacific Panel Mount Industrial Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

731.18 Million

USD

1,500.25 Million

2025

2033

USD

731.18 Million

USD

1,500.25 Million

2025

2033

| 2026 –2033 | |

| USD 731.18 Million | |

| USD 1,500.25 Million | |

| % | |

|

Marktsegmentierung für industrielle Panel-Mount-Displays im asiatisch-pazifischen Raum nach Technologie (LED, LCD und OLED), Panelgröße (14"–21", bis zu 14", 22"–40" und 41" und größer), Auflösung (HD, 4K und andere), Touch-Funktionalität (Touch und Nicht-Touch), Anwendung (HMI, industrielle Open-Frame-Monitore, Fernüberwachung und Bildverarbeitung), Endnutzer (Fertigung, Medizin, Öl und Gas, Lebensmittelverarbeitung, Transport, Energie und Strom und andere) – Branchentrends und Prognose bis 2033

Was ist die Asien-Pazifik-Panel Mount Industrial Display Markt Größe und Wachstum Rate

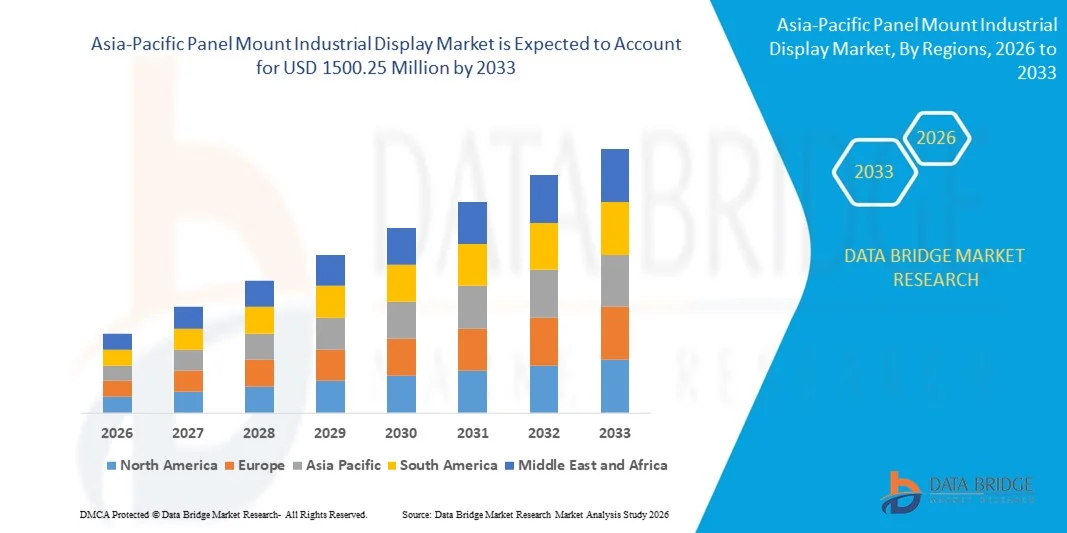

- Wie pro Data Bridge Market Research Analysis wurde die asiatisch-pazifische Panel-Montage industrielle Display Marktgröße bewertet731.18 Mio. USD 2025und wird voraussichtlich erreichen1500,25 Mio. USD bis 2033, beiCAGR von 9,40%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung der industriellen Automatisierung und die Integration intelligenter Fabriklösungen angetrieben, die den Einsatz fortschrittlicher Displaytechnologien zur Überwachung und Steuerung komplexer Industrieprozesse fördern.

- Darüber hinaus verstärkt die steigende Nachfrage nach langlebigen, leistungsstarken und interaktiven Displaylösungen, die Echtzeit-Visualisierung und Analytik in der Fertigungs-, Energie- und Transportbranche bieten, die Paneel-Montage-Industrie-Displays als wesentliche Komponenten moderner Industriebetriebe. Diese konvergierenden Faktoren beschleunigen die Adoption in mehreren Branchen, wodurch das Marktwachstum deutlich erhöht wird

Marktgröße und Prognose

- Asien-Pazifik-Marktwert (2025):731.18 Mio. USD

- Voraussichtlicher Marktwert (2033):1500,25 Mio. USD

- Wettervorhersage CAGR (2026–2033):9.40%

Asien-Pazifik-Panel Mount Industrial Display Marktanalyse

- Panel Mount Industrie Displays, bieten qualitativ hochwertige Visualisierung und Bedienoberfläche Fähigkeiten für Maschinen, Bedienpaneele undFernüberwachungSysteme werden aufgrund ihrer Fähigkeit, die Prozesseffizienz, die Betriebssicherheit und die Echtzeit-Entscheidungsfindung zu verbessern, in industriellen Einstellungen immer wichtiger.

- Die wachsende Marktakzeptanz wird in erster Linie durch zunehmende industrielle Digitalisierung, steigende Nachfrage nach HMI-Lösungen in Smart Factorys und die Notwendigkeit zuverlässiger und einfach zu integrierender Displays, die vorausschauende Wartung, IoT-Konnektivität und fortschrittliche Monitoring-Anwendungen unterstützen

- China dominierte den Markt für industrielle Display-Panel-Montage im Jahr 2025, aufgrund seines umfangreichen Fertigungssektors, zunehmender industrieller Automatisierung und wachsender Investitionen in intelligente Fabriklösungen

- Indien wird voraussichtlich das am schnellsten wachsende Land im Panel Mount Industrie Display Markt während der Prognosezeit durch steigende industrielle Modernisierung, zunehmende Übernahme von Fabrikautomatisierung und Wachstum von Elektronik und Automotive Fertigungseinheiten

- HD-Segment dominierte den Markt mit einem Marktanteil von 48% im Jahr 2025, aufgrund seiner Kosteneffizienz und Eignung für die meisten industriellen Überwachungsanforderungen. HD-Displays bieten ausreichend Klarheit für die Echtzeit-Prozessdatenvisualisierung, Bedienersteuerung und Alarmüberwachung ohne übermäßige Hardware- oder Energiekosten

Report Scope und Panel Mount Industrial Display Market Segmente

|

Attribute |

Panel Mount Industrial Display Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Asien-Pazifik

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im asiatisch-pazifischen Panel Mount Industrial Display Market

Wachsende Annahme von Smart Factory Automation

- Ein wesentlicher Trend im Industriedisplay-Markt der Panel-Montage ist die zunehmende Annahme von Smart Factory Automation, die durch die Notwendigkeit einer Echtzeitüberwachung, einer verbesserten betrieblichen Effizienz und einer nahtlosen Mensch-Maschine-Interaktion in Fertigungsumgebungen angetrieben wird. Dieser Trend ermutigt Hersteller, fortschrittliche Displays bereitzustellen, die eine intuitive Visualisierung und Steuerung komplexer Produktionsprozesse ermöglichen

- So bietet Siemens beispielsweise die SIMATIC HMI-Panel-Montage-Displays, die mit ihren Automatisierungssystemen integriert sind und den Bedienern Echtzeit-Maschinendaten, Performance-Dashboards und interaktive Steuerungen zur Verfügung stellen. Diese Lösungen verbessern die Prozesssicht und ermöglichen eine vorausschauende Wartung, um Ausfallzeiten in hochautomatisierten Anlagen zu reduzieren

- Die Integration von Industriedisplays mit IoT-fähigen Maschinen beschleunigt, so dass Unternehmen kritische Daten auf Werksböden sammeln, analysieren und anzeigen können. Dies ist die Positionierungs-Panelhalterung als wesentliche Werkzeuge für Industrie 4.0-Initiativen, die Unterstützung digitaler Zwillinge, Fernüberwachung und Prozessoptimierung

- Es besteht wachsendes Interesse an robusten Displays, die unter rauen industriellen Bedingungen wie Hochtemperatur, Staub und Vibration arbeiten können. Hersteller suchen immer mehr Lösungen, die Haltbarkeit mit hochauflösenden Touchscreens kombinieren, um Betriebssicherheit und Arbeitssicherheit zu gewährleisten

- Die Bereiche Healthcare und Laborautomation übernehmen Panel-Montage-Industrie-Displays, um die Präzisionskontrolle von Geräten und Echtzeitüberwachung von Experimenten zu verbessern. Diese Anwendungen erfordern hochauflösende Schnittstellen und flexible Display-Integration, um komplexe Workflows und strenge regulatorische Standards zu unterstützen

- Der Markt zeigt eine stärkere Nachfrage nach modularen und skalierbaren Displaysystemen, die auf bestimmte Fertigungs- oder Industrieabläufe angepasst werden können. Dieser Trend spiegelt einen übergeordneten Wandel zu flexiblen, interoperablen HMI-Lösungen wider, die die Produktivität steigern und eine nahtlose digitale Integration in Branchen ermöglichen

Asien-Pazifik-Panel Mount Industrial Display Market Dynamics

Fahrer

steigende Nachfrage nach Hochleistungs-HMI-Anzeigen

- Die zunehmende Komplexität industrieller Prozesse und der Push-to-Automatisierung sind die Nachfrage nach leistungsstarken HMI-Displays, die Touch-Interaktivität, hohe Auflösung und Echtzeit-Datenvisualisierung bieten. Diese Displays ermöglichen es den Bedienern, mehrere Maschinenparameter effizient zu verwalten und Fehlerraten zu reduzieren

- Zum Beispiel bietet Rockwell Automation die PanelView Plus-Serie und bietet leistungsstarke Display-Panels, die mit Allen-Bradley-Controllern integriert sind. Diese Panels verbessern die Prozesssteuerung, unterstützen die vorausschauende Wartung und verbessern die Betriebssicherheit in den Werksböden

- Hersteller priorisieren zunehmend Displays, die Multi-Touch-Funktionalität, grafische Schnittstellen und Kompatibilität mit modernen Industrieprotokollen unterstützen. Diese Fähigkeiten ermöglichen eine nahtlose Integration mit SCADA-, SPS- und MES-Systemen, wodurch die Gesamtproduktionseffizienz gestärkt wird

- Der industrielle Automotive-Sektor nutzt Hochleistungs-Panel-Montage-Displays, um die Montagelinienleistung, den Roboterbetrieb und die Lieferkettenmetriken zu überwachen. Diese Lösungen verbessern Echtzeit-Entscheidungsprozesse und optimieren Wartungsprozesse

- Die Förderung von industriellen Digitalisierungsinitiativen ist die Förderung von Investitionen in fortgeschrittene Displays, die Analytik, Dashboards und Remote Access unterstützen. Die wachsende Erwartung für intelligentere, schnellere und zuverlässigere Überwachungslösungen treibt die Einführung von leistungsstarken HMI-Systemen weiter voran

Zurückhaltung/Challenge

Hohe Kosten und Harsh Umweltbeschränkungen

- Der Industrie-Display-Markt der Panel-Montage steht vor Herausforderungen durch hohe Akquisition- und Wartungskosten, insbesondere für robuste oder spezialisierte Displays für extreme Umgebungen. Diese Kosten können die Annahme kleiner und mittlerer Unternehmen mit begrenzten Budgets begrenzen

- Zum Beispiel produziert Advantech industrielle Plattenhalterung Displays für Temperaturextreme, Vibration und Staubexposition, aber ihre fortschrittlichen Design und Materialien tragen zu höheren Preisen bei. Unternehmen müssen Kosten mit Leistungs- und Haltbarkeitsanforderungen ausgleichen

- Der Betrieb in rauen industriellen Bedingungen erfordert Displays, um strenge Zertifizierungen wie IP65/IP67 für Wasser- und Staubbeständigkeit, zunehmende Design-Komplexität und Produktionskosten zu erfüllen. Die Einhaltung von Sicherheits- und Umweltvorschriften ergänzt eine weitere Finanz- und Betriebslast

- Eine begrenzte Verfügbarkeit von hochbelastbaren Bauteilen, spezialisierten Touchscreens und Backlighting-Systemen kann die Produktion verlangsamen und die Skalierbarkeit beeinträchtigen. Hersteller stehen vor Druck, um gleichbleibende Leistung bei der Steuerung von Kosten- und Lieferketten-Herausforderungen zu halten

- Der Markt ist weiterhin auf Einschränkungen im Zusammenhang mit der Bereitstellung fortschrittlicher Displays in bestehenden Infrastrukturen mit unterschiedlichen elektrischen und mechanischen Standards angewiesen. Die Bewältigung dieser Umwelt- und Kostenherausforderungen ist für eine breitere Adoption und ein langfristiges Wachstum von entscheidender Bedeutung.

Asien-Pazifik-Panel Mount Industrial Display Markt

Der Markt ist auf der Grundlage von Technologie, Panel-Größe, Auflösung, Touch-Verfügbarkeit, Anwendung und Endbenutzer segmentiert.

- Von der Technik

Auf Basis der Technik wird der Industriedisplay-Markt der Panel-Montage in LED, Liquid Crystal Display (LCD) und OLED segmentiert. Das LCD-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seine etablierte Zuverlässigkeit, Wirtschaftlichkeit und breite Akzeptanz in verschiedenen industriellen Anwendungen getrieben wurde. LCD-Anzeigen werden von Industrien für ihre klare Sicht unter unterschiedlichen Beleuchtungsbedingungen und Kompatibilität mit Altsystemen bevorzugt. Sie unterstützen auch eine breite Palette von Größen und Auflösungen, die eine nahtlose Integration in Bedienfelder und Bedienoberflächen ermöglichen. Die Nachfrage nach LCD-Technologie wird durch kontinuierliche Verbesserungen in der Helligkeit, Kontrast und Haltbarkeit weiter gestärkt, die es sowohl für Innen- als auch für mäßig harte Industrieumgebungen geeignet machen.

Das OLED-Segment soll die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch die zunehmende Adoption in fortgeschrittenen industriellen Anwendungen mit hohem Kontrast, breiten Blickwinkeln und einer überlegenen Farbwiedergabe getrieben wird. So setzen Unternehmen wie Advantech OLED-basierte Displays in Premium-HMI-Systemen ein, in denen Klarheit und visuelle Präzision kritisch sind. OLED-Technologie ermöglicht auch dünnere, leichtere Platten, die Platz in kompakten Steuerräumen sparen. Seine Energieeffizienz und sein Potenzial für flexible Designs treiben das Interesse an medizinischen und Fertigungsanwendungen weiter. Der steigende Fokus auf intelligente Fabriken und Automatisierungslösungen der nächsten Generation unterstützt diese schnelle Wachstumstrajektorie.

- Nach Größe des Panels

Auf Basis der Plattengröße wird der Markt in 14"–21", Up To 14", 22"–40" und 41" und oben segmentiert. Das Segment 14"–21" dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund seiner Vielseitigkeit und Kompatibilität mit Standard-Industrieleitsystemen. Diese mittleren Displays treffen auf eine Balance zwischen Lesbarkeit und Installationskomfort und eignen sich für Bedienpaneele, Maschinenschnittstellen und Überwachungsstationen. Branchen bevorzugen diesen Größenbereich oft, weil er eine klare Visualisierung von Betriebsdaten ohne Platzierung bietet. Die Nachfrage wird auch durch Integration mit Multi-Display-Setups und modularen Bedienfeldern in Fertigungs- und Prozessautomatisierungsumgebungen angetrieben.

Das Segment 22"–40" wird erwartet, dass es das schnellste Wachstum von 2026 bis 2033 bezeugt, das durch die zunehmende Einsatzbereitschaft in fortschrittlichen Überwachungs- und Fernvisualisierungsanwendungen gefördert wird. So hat Siemens beispielsweise großformatige Displays in Kontrollräumen integriert, um den Bedienern ein verbessertes Situationsbewusstsein zu bieten. Größere Panels ermöglichen Multi-Fenster-Operationen und eine detaillierte Visualisierung komplexer Prozesse. Ihre wachsende Popularität wird durch eine steigende Annahme in Energiemanagement, Transportüberwachung und Smart Factory Setups unterstützt, bei denen eine umfassende Visualisierung die operative Effizienz verbessert.

- Auflösung

Auf der Grundlage der Auflösung wird der Markt in HD, 4K und andere segmentiert. Das HD-Segment dominierte den Markt mit dem größten Umsatzanteil von 48% im Jahr 2025, was durch seine Kosteneffizienz und Eignung für die meisten industriellen Monitoring-Anforderungen bedingt ist. HD-Displays bieten ausreichend Klarheit für die Echtzeit-Prozessdatenvisualisierung, Bedienersteuerung und Alarmüberwachung ohne übermäßige Hardware- oder Energiekosten. Viele Branchen verlassen sich weiterhin auf HD-Auflösung aufgrund seiner Kompatibilität mit Altsystemen und einfacher Integration in Multi-Panel-Setups. HD-Displays bieten auch gleichbleibende Leistung unter variablen Licht- und Umweltbedingungen, so dass sie die Standardauswahl für Fertigungs- und Verarbeitungsanlagen.

Das Segment 4K wird das schnellste Wachstum von 2026 bis 2033 beobachten, das durch steigende Nachfrage nach High-Definition-Visualisierung in Anwendungen wie Bildgebung, medizinische Überwachung und fortgeschrittene HMI-Systeme getrieben wird. So hat Beckhoff 4K-Displays in High-End-Automatisierungs-Setups zur präzisen Visualisierung komplexer Produktionslinien implementiert. Die überlegene Auflösung verbessert die Detailgenauigkeit und die Betriebsgenauigkeit. Da industrielle Prozesse datenintensiver werden, bieten 4K-Displays bessere Einblicke und erleichtern die vorausschauende Wartung und Qualitätskontrolle und treiben ihre beschleunigte Adoption.

- Mit Touch Verfügbarkeit

Aufgrund der Touch-Verfügbarkeit wird der Markt in Touch- und Non-Touch-Displays segmentiert. Das Segment Non-Touch dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seine Robustheit, Zuverlässigkeit und reduzierten Wartungsbedarf in rauen Industrieumgebungen getrieben wurde. Nicht-Touch-Anzeigen sind weit verbreitet in Einstellungen, in denen Bediener vor allem externe Eingabegeräte oder Bedienfelder zur Interaktion verwenden. Ihre einfache Konstruktion und Haltbarkeit gegen Staub, Vibration und Temperaturschwankungen machen sie ideal für die Herstellung von Böden und Prozessanlagen. Darüber hinaus bieten Nicht-Touch-Anzeigen oft längere Lebensdauer und geringere Gesamtkosten des Eigentums an, die eine weit verbreitete Annahme in alten Industrieanlagen fördern.

Das Touch-Segment wird das schnellste Wachstum von 2026 bis 2033 erleben, das durch die zunehmende Einsatzbereitschaft in interaktiven HMI-Systemen und intelligenten Industrielösungen gefördert wird. Zum Beispiel hat Schneider Electric Touch-fähige Panel-Montage-Displays eingesetzt, um die Bedienereffizienz und die Steuerung automatisierter Prozesse zu verbessern. Touch-Displays bieten eine intuitive Interaktion, reduzieren den Bedarf an zusätzlichen Eingabe-Peripheriegeräten und unterstützen gestenbasierte Operationen. Die zunehmende Adoption wird weiter durch den Anstieg von intelligenten Fabriken und Industrie 4.0-Initiativen ausgelöst, die einen Echtzeit-Datenzugang und eine Vor-Ort-Kontrolle erfordern.

- Anwendung

Auf Basis der Anwendung wird der Markt in HMI, industrielle offene Rahmenmonitore, Fernüberwachung und Bildgebung segmentiert. Das HMI-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seine entscheidende Rolle bei der Überwachung und Steuerung industrieller Prozesse getrieben wurde. HMIs ermöglichen es den Betreibern, Produktionsdaten zu visualisieren, Parameter einzustellen und Echtzeit-Benachrichtigungen zu erhalten, Effizienz und Sicherheit in Fertigungs- und Verarbeitungsanlagen zu verbessern. HMI-Displays werden oft für ihre Haltbarkeit, Sichtbarkeit unter wechselnden Lichtverhältnissen und Integration mit programmierbaren Logikreglern (PLCs) gewählt. Ihre Kompatibilität mit alten und modernen Automatisierungssystemen verstärkt ihre Marktherrschaft weiter.

Das Fernüberwachungssegment soll das schnellste Wachstum von 2026 bis 2033 beobachten, das durch die zunehmende industrielle Digitalisierung und die Einführung von IoT-fähigen Monitoring-Lösungen gefördert wird. Zum Beispiel verwendet Honeywell Panel-Montage-Displays in Remote-Monitoring-Setups, um Echtzeit-Visualisierung und Kontrolle über mehrere Websites zu bieten. Fernüberwachungsanzeigen ermöglichen eine zentrale Verwaltung komplexer Vorgänge, vorausschauende Wartung und reduzierte Ausfallzeiten. Die zunehmende Betonung auf die industrielle Automatisierung und das intelligente Anlagenmanagement wird voraussichtlich die Bereitstellung dieser Displays in mehreren Sektoren beschleunigen.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Produktion, Medizin, Öl und Gas, Lebensmittelverarbeitung, Transport, Energie und Energie und andere segmentiert. Das Produktionssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der von der hohen Nachfrage nach Prozessleit-, Automatisierungs- und Monitoringlösungen in verschiedenen Produktionslinien angetrieben wurde. Fertigungsanlagen stellen häufig Displays zur Verbesserung der Effizienz bereit, visualisieren Echtzeit-Produktionsdaten und unterstützen vorausschauende Wartungsinitiativen. Die Dominanz des Segments wird durch laufende Modernisierungs- und Automatisierungsprojekte unterstützt, die die Produktivität und Sicherheit steigern sollen.

Das medizinische Segment wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 beobachten, das durch die zunehmende Einführung fortschrittlicher Displaylösungen für die Diagnose-, Patientenüberwachung und Laborautomatisierung gefördert wird. Zum Beispiel integriert GE Healthcare Displays in medizinische Bildgebungsgeräte, um eine hochauflösende Visualisierung für eine genaue Diagnose bereitzustellen. Medizinische Displays erfordern überlegene Klarheit, Zuverlässigkeit und Einhaltung von Sicherheitsstandards, treiben spezialisierte Nachfrage. Das Wachstum wird weiter vorangetrieben durch den steigenden Fokus auf Telemedizin und automatisierte Gesundheitssysteme, die auf interaktive und hochwertige industrielle Displays vertrauen.

Asien-Pazifik-Panel Mount Industrial Display Markt Regionale Analyse

- China dominierte den Panel Mount Industrial Display Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch seine expansive Fertigungsbranche, zunehmende industrielle Automatisierung Annahme und wachsende Investitionen in intelligente Fabriklösungen

- Robuste Regierungsinitiativen zur Förderung von Industrie 4.0, kombiniert mit einer schnellen Urbanisierung und Expansion der Elektronik- und Automobilindustrie, stärken Chinas Führung auf dem regionalen Markt

- Die Präsenz führender inländischer Displayhersteller wie Weintek Labs, die Zusammenarbeit mit globalen Automatisierungsunternehmen und die Einführung von erschwinglichen und dennoch leistungsstarken HMI-Lösungen konsolidieren Chinas dominante Position während der Prognosezeit. Ausbau der industriellen IoT-Adoption und steigender Fokus auf Produktivität und Prozesseffizienz stärken die Marktdurchdringung in Industriezentren weiter

Japan Panel Mount Industrial Display Markt Insight

Der Japan-Markt wird von 2026 bis 2033 stetig wachsen, unterstützt von seinem fortschrittlichen Fertigungssektor und starkem Schwerpunkt auf qualitativ hochwertigen industriellen Automatisierungslösungen. Die japanischen Branchen übernehmen zunehmend kompakte, multifunktionale und hochauflösende Panel-Montage-Displays für intelligente Fabriken und Robotik-Operationen, was den Fokus des Landes auf Innovation und Präzision widerspiegelt. Kontinuierliche FuE-Investitionen und Kooperationen zwischen japanischen Herstellern und globalen Automatisierungsspielern verstärken den stetigen Wachstumsausblick des Marktes. Japans Engagement für operative Effizienz, technologische Entwicklung und Zuverlässigkeit untermauert seine starke regionale Positionierung.

Indien Panel Mount Industrial Display Markt Insight

Indien wird im Zeitraum 2026–2033 den schnellsten CAGR im Asia Pacific-Panel-Montage-Industrie-Display-Markt registrieren, der durch steigende industrielle Modernisierung, zunehmende Übernahme von Fabrikautomation und Wachstum von Elektronik- und Automobilfertigungseinheiten betrieben wird. Regierungsprogramme für „Make in India“ und industrielle Digitalisierung beschleunigen die Marktakzeptanz. Die Nachfrage nach kostengünstigen, langlebigen und einfach zu integrierenden Displays ist besonders stark bei aufstrebenden KMU im verarbeitenden Gewerbe. Die Erweiterung industrieller IoT-Initiativen, wachsende Partnerschaften mit globalen Automatisierungslösungen wie Siemens und das zunehmende Bewusstsein für Prozessoptimierung sorgen für Indiens Aufkommen als den am schnellsten wachsenden Markt in der Region.

Welche sind die Top-Unternehmen in Asien-Pazifik-Panel Mount Industrial Display Market

Die Industriedisplay-Industrie wird vor allem von etablierten Unternehmen geleitet, darunter:

- Advantech Co., Ltd. (Taiwan)

- Siemens AG (Deutschland)

- Schneider Electric (Frankreich)

- Panasonic Holdings Corporation (Japan)

- Rockwell Automation, Inc. (USA)

- LG Display Co., Ltd. (Südkorea)

- Samsung Electronics Co., Ltd. (Südkorea)

- Mitsubishi Electric Corporation (Japan)

- BOE Technology Group Co., Ltd. (China)

- AU Optronics Corp. (Taiwan)

- Winmate Inc. (Taiwan)

- Planar Systems, Inc. (USA)

- Eizo Corporation (Japan)

- Sparton Corporation (USA)

- Pepperl+Fuchs (Deutschland)

- GE Automation (US)

- Beijer Electronics Group AB (Schweden)

- Kontron AG (Deutschland)

- Litemax Electronics Inc (Taiwan)

- Axiomtek Co., Ltd.

Neueste Entwicklungen in Asien-Pazifik-Panel Mount Industrial Display Market

- Im April 2023 stellte Advantech Co., Ltd., ein weltweit führender Anbieter von Industrie-Computing- und Display-Lösungen, eine neue Reihe von robusten Panel-Montage-Industrie-Displays vor, die speziell für raue Fertigungsumgebungen in Südostasien entwickelt wurden. Dieser Launch unterstreicht den Fokus von Advantech auf die Bereitstellung langlebiger, leistungsstarker HMI-Lösungen, die auf die anspruchsvollen Anforderungen der industriellen Automatisierungsbranche zugeschnitten sind. Durch die Einbeziehung fortschrittlicher Touchscreen-Technologie und IoT-Konnektivität verstärkt Advantech seine Position im schnell wachsenden Markt für industrielle Displays in der Panel-Montage.

- Im März 2023 startete die Siemens AG ihre neueste Serie von Panel Mount Industrial Displays mit AI-getriebener Analytik zur vorausschauenden Wartung in Smart Factorys. Die neuen Displays von Siemens ermöglichen in der Automobil- und Energieindustrie eine Echtzeitüberwachung und eine verbesserte Betriebseffizienz. Der Start unterstreicht den kontinuierlichen Innovationsantrieb von Siemens in der industriellen Displaytechnologie und seinen Beitrag zur Beschleunigung der globalen Industrie 4.0-Adoption

- Im März 2023 fertigte Schneider Electric den Einsatz seiner fortschrittlichen Panel-Montage-Displays unter dem Projekt „Smart Grid Modernization“ in Deutschland ab. Diese Displays werden in Fernüberwachungs- und Kontrollzentren genutzt, um die Netzsicherheit und die Betriebssichtbarkeit zu verbessern. Das Projekt zeigt das Engagement von Schneider Electric, fortschrittliche Visualisierungslösungen in kritische Infrastrukturen zu integrieren, intelligentere und widerstandsfähigere Energienetze zu unterstützen

- Im Februar 2023 kündigte Rockwell Automation, Inc. eine strategische Partnerschaft mit führenden Herstellern an, um seine Panel-Montage-Industrie-Displays mit Edge Computing-Plattformen zu integrieren. Diese Zusammenarbeit zielt darauf ab, die Echtzeit-Datenverarbeitung zu verbessern und die Automatisierungseffizienz auf Werksböden zu verbessern. Die Initiative unterstreicht das Engagement von Rockwell Automation, umfassende Lösungen zu liefern, die Produktionsprozesse optimieren und intelligentere industrielle Ökosysteme ermöglichen

- Im Januar 2023 enthüllte LG Display Co., Ltd. eine neue Serie von Ultra-High-Definition-Panel-Montage-Industrie-Displays mit OLED-Technologie auf CES 2023. Diese Displays bieten eine außergewöhnliche Bildqualität und Energieeffizienz und bieten fortschrittliche industrielle Anwendungen wie medizinische Geräte und Transportsysteme. Die Einführung von LG Display unterstreicht den Fokus des Unternehmens auf die Erweiterung seiner Präsenz im Industrie-Display-Markt durch visuelle Lösungen der nächsten Generation

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.