Asia Pacific Polyimide Film Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.69 Billion

USD

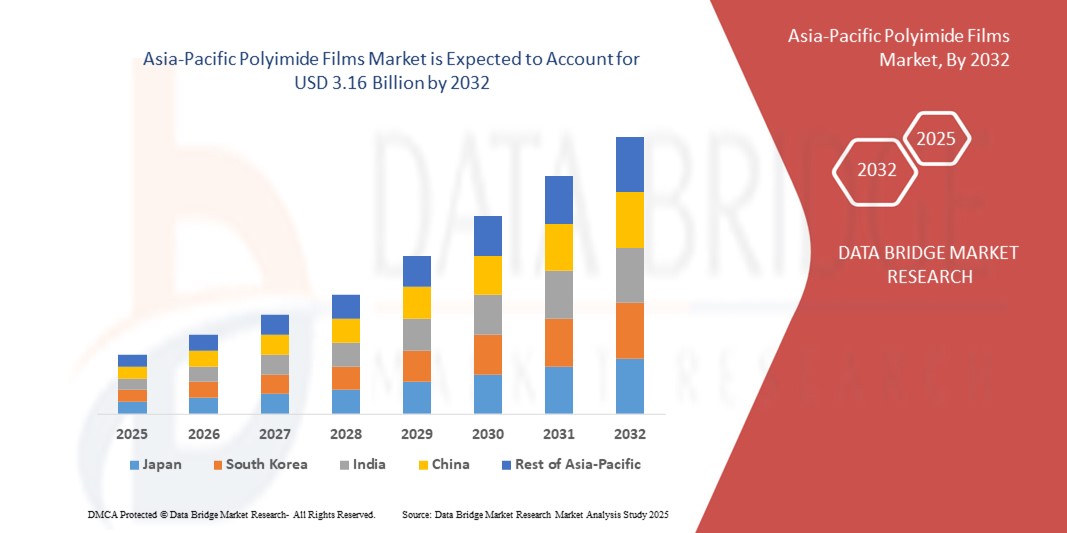

3.16 Billion

2024

2032

USD

1.69 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.69 Billion | |

| USD 3.16 Billion | |

| % | |

|

Asia-Pacific Polyimide Films Market Segmentation, By Raw Materials (Pyromellitic Dianhydride (PMDA), 4,4’-Oxydianiline (ODA), Biphenyl-Tetracarbonsäure Dianhydrid (BPDA), Phenylenediamin (PDA)), Filmdicke (0,5 mil, 1 mil, 2 mil, 5 mil und andere)

Asien-Pazifik Polyimide Filme Marktgröße

- Die Marktgröße für den asiatisch-pazifischen Polyimidfilm wurde mit1,69 Mrd. USD im Jahr 2024und wird voraussichtlich erreichen3,16 Milliarden USD bis 2032, beiCAGR von 8,10%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Nachfrage nach leichten, langlebigen und leistungsstarken Materialien in Schlüsselbranchen wie Elektronik, Automotive, Aerospace und flexiblen Displays angetrieben.

- Die zunehmende Einführung von Polyimidfolien in flexiblen Leiterplatten, Dämmmaterialien und verschleißfähige Elektronik trägt zur Markterweiterung bei

Asien-Pazifik Polyimide Filme Marktanalyse

- Der asiatisch-pazifische Polyimidfilmmarkt zeigt durch das zunehmende Eindringen von Elektronik-Herstellungszentren, insbesondere in Ländern wie China, Japan, Südkorea und Taiwan, die weltweit führend in Halbleitern und Unterhaltungselektronik sind, ein starkes Wachstum.

- Die zunehmende Verschiebung gegenüber Elektrofahrzeugen und erneuerbaren Energieprojekten erhöht die Notwendigkeit von hitzebeständigen und zuverlässigen Dämmstoffen, Positionierung von Polyimidfolien als kritischer Bestandteil in der nächsten Generation

- China dominierte den asiatisch-pazifischen Polyimidfilmmarkt mit dem größten Umsatzanteil von 46,23% im Jahr 2024, angetrieben durch sein starkes Elektronik-Produktions-Ökosystem, schnelle Einführung von Elektrofahrzeugen und die steigende Nachfrage nach fortschrittlichen Dämmstoffen

- Japan wird voraussichtlich die höchste jährliche Wachstumsrate (CAGR) in derAsia-Pacific PolyimidfilmeMarkt durch kontinuierliche Innovation in leistungsfähigen Materialien, wachsende Nachfrage aus Luft- und Automobilbereichen und zunehmender Fokus auf energieeffiziente Technologien

- Das PMDA-Segment hatte 2024 aufgrund seines umfangreichen Einsatzes bei der Herstellung von Hochleistungs-Polyimidfolien mit überlegenen thermischen und mechanischen Eigenschaften den größten Marktanteil. Die weit verbreitete Übernahme von Elektronik- und Automotive-Anwendungen verstärkt ihre beherrschende Marktposition

Report Scope und Asien-Pazifik Polyimide Films Marktsegmentierung

| Attribute | Asien-Pazifik Polyimide Filme Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Asien-Pazifik

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Asien-Pazifik Polyimide Filme Markttrends

Wachsende Adoption flexibler Elektronik und tragbarer Geräte

- Die zunehmende Nachfrage nach flexibler Elektronik ist die Umgestaltung des Polyimidfolienmarktes in Asien-Pazifik, da diese Folien eine ausgezeichnete thermische Stabilität, mechanische Festigkeit und dielektrische Eigenschaften bieten. Ihr Einsatz in Displays, faltbaren Geräten und Wearables unterstützt Miniaturisierung und leichte Produktentwicklung. Dies erhöht die Designflexibilität und beschleunigt Innovationen in der Unterhaltungselektronik

- Das steigende Eindringen von tragbaren Geräten und faltbaren Smartphones in Märkte wie China, Südkorea und Japan treibt den Polyimidfilmverbrauch an. Hersteller übernehmen zunehmend transparente und farblose Polyimidfolien, um traditionelles Glas zu ersetzen, wodurch Haltbarkeit und hohe optische Klarheit gewährleistet werden. Dies ist besonders kritisch bei der nächsten Geräteproduktion

- Kostenwirksamkeit, Skalierbarkeit und Zuverlässigkeit von Polyimidfolien machen sie für die großtechnische Herstellung von flexiblen Schaltungen und Mikroelektronik attraktiv. Ihre Eignung für hochfrequente Signalübertragung und kompakte Leiterplatten erhöht die Nachfrage aus der Elektronik und der Halbleiterindustrie

- So starteten im Jahr 2023 führende Smartphone-Marken in China faltbare Geräte mit transparenten Polyimidfolien für verbesserte Bildschirm Haltbarkeit und Flexibilität. Diese Verschiebung verstärkte die Rolle des Materials als bevorzugte Wahl für die Verbraucherelektronik der nächsten Generation

- Während flexible Elektronik ein wichtiger Treiber ist, hängt der Erfolg des Trends von weiteren Fortschritten in der Filmverarbeitung, lokalisierten Supply-Chain-Fähigkeiten und der Kostenoptimierung ab, um die steigende Nachfrage in Schwellenländern in der Region zu erfüllen

Asien-Pazifik Polyimide Filme Marktdynamik

Fahrer

Ausbau der Nachfrage in Elektrofahrzeugen und Luft- und Raumfahrtanwendungen

- Der Anstieg der Produktion von Elektrofahrzeugen (EV) über Asien-Pazifik treibt den Bedarf an leistungsstarken Isolationsmaterialien wie Polyimidfolien deutlich an. Ihre Anwendung in Batterieisolierung, Motorwicklungen und flexiblen gedruckten Schaltungen gewährleistet Sicherheit, Zuverlässigkeit und verbesserte Energieeffizienz in EVs. Da die EV-Adoption in China, Japan und Südkorea beschleunigt, steigt die Nachfrage nach langlebigen und leichten Materialien weiter an

- Aerospace-Hersteller übernehmen Polyimidfolien zur Verdrahtung von Isolations-, Leichtbau- und Wärmemanagementsystemen aufgrund ihrer ausgezeichneten Beständigkeit gegen extreme Bedingungen. Diese Eigenschaften ermöglichen sicherere und kraftstoffeffizientere Flugzeugentwürfe, die sich mit wachsenden Investitionen in die gewerbliche und Verteidigungsluftfahrt ausrichten. Die bewährte Erfolgsbilanz des Materials in der Luft- und Raumfahrtverlässlichkeit verstärkt seine Übernahme über globale Lieferketten

- Die Regierungspolitiken zur Unterstützung der EV-Adoption und des Luftfahrtwachstums stärken die Nachfragebasis weiter. Incentives wie Subventionen, Regulierungsstandards und Emissionsreduktionsziele fördern die Hersteller, fortschrittliche Materialien zu verabschieden. Die Integration von Polyimidfolien in diese Industrien wird durch ihre bewährte Haltbarkeit, hohe Temperaturbeständigkeit und Einhaltung internationaler Sicherheits-Benchmarks unterstützt.

- So berichtete der japanische EV-Sektor im Jahr 2022 über eine verstärkte Einführung von Polyimidfolien für die Batteriemodulisolierung, wodurch sowohl die Sicherheit als auch die erweiterte Leistung von Hochleistungs-Lithium-Ionen-Batterien gewährleistet wurde. Dieser Trend spiegelt das wachsende Vertrauen in die Rolle von Polyimid in der Erfüllung der Sicherheits- und Effizienzanforderungen der Mobilität der nächsten Generation wider. Das Beispiel zeigt, wie die regionalen Industrien zu frühen Adoptern fortschrittlicher Isolationslösungen werden

- Während EV und Aerospace Wachstum, konsequente Innovation, Skalierbarkeit der Produktion und Kostensenkung stark vorantreiben, bleiben diese Möglichkeiten für vielfältige Anwendungen unerlässlich. Die Hersteller müssen sich auf die Entwicklung kostengünstiger Verarbeitungsmethoden, die Erweiterung der Produktionskapazität und die Sicherstellung der lokalen Materialverfügbarkeit konzentrieren. Strategische Partnerschaften werden auch eine entscheidende Rolle bei der Bewältigung dieser Herausforderungen spielen und nachhaltiges Wachstum unterstützen

Zurückhaltung/Challenge

Hohe Produktionskosten und Lieferkette Abhängigkeit von Rohstoffen

- Die hohen Kosten für die Herstellung von Polyimidfolien, angetrieben durch komplexe Verarbeitungsmethoden und fortschrittliche Geräteanforderungen, stellt eine Barriere für kleine und mittlere Hersteller. Dies macht das Material weniger wettbewerbsfähig gegen kostengünstige Alternativen in preisempfindlichen Anwendungen. Infolgedessen bleibt die breitere Marktakzeptanz in Niedriger-End-Industrien wie Verpackungen und Konsumgütern begrenzt.

- Abhängigkeit von spezialisierten Rohstoffen, einschließlich aromatischer Dianhydride und Diamine, schafft Lieferkettenrisiken in Asien-Pazifik. Die Preisvolatilität und die begrenzten inländischen Produktionskapazitäten in bestimmten Ländern ergänzen die Herausforderungen der Beschaffung, die die langfristige Kostenstabilität beeinflussen. Diese Abhängigkeit von Importen erhöht auch die Anfälligkeit für globale Handelsschwankungen und regulatorische Barrieren

- Das Marktwachstum wird durch Probleme der Produktionsskalierbarkeit weiter behindert, da eine gleichbleibende Qualität in großen Mengen fortschrittliche Technologien und Know-how erfordert. Nicht alle regionalen Akteure verfügen über das technische Know-how, um eine einheitliche Produktleistung zu erreichen, was zu Produktionsengpässen führt. Diese Herausforderungen verhindern, dass kleinere Unternehmen effektiv mit etablierten globalen Lieferanten konkurrieren

- So berichteten im Jahr 2023 mehrere Elektronikhersteller in Südostasien aufgrund von Rohstoffmangel, die für die Polyimidfilmproduktion benötigt werden, Verzögerungen und erhöhte Kosten, was die Schwachstellen in der Supply Chain Resilience hervorhebt. Solche Störungen beeinflussen Lieferfristen, erhöhen Abhängigkeit von kostspieligen Importen und behindern Innovationszyklen. Diese Faktoren begrenzen die Fähigkeit der regionalen Unternehmen, mit wachsender Nachfrage Schritt zu halten

- Während Polyimidfilme enormes Potenzial besitzen, Kosten- und Lieferherausforderungen durch Prozessinnovation überwinden, sind lokalisierte Materialbeschaffung und Technologieinvestitionen entscheidend, um eine breitere Übernahme in der Region Asien-Pazifik zu ermöglichen. Die Entwicklung von Recyclinglösungen und alternativen Rohstoffquellen kann auch Risiken reduzieren. Die Zusammenarbeit zwischen den Regierungen und dem Privatsektor wird entscheidend sein, um diese Hürden effektiv zu lösen.

Asia-Pacific Polyimide Films Markt Scope

Der Markt wird auf Basis von Rohstoffen, Folienstärke, Farbe, Verteilungskanal, Anwendung und Endverbraucher segmentiert.

- von Rohstoffen

Auf Basis von Rohstoffen wird der asiatisch-pazifische Polyimidfilmmarkt in Pyromellitsäuredianhydrid (PMDA), 4,4’-Oxydianilin (ODA), Biphenyl-Tetracarbonsäuredianhydrid (BPDA) und Phenylendiamin (PDA) segmentiert. Das PMDA-Segment hatte 2024 aufgrund seines umfangreichen Einsatzes bei der Herstellung von Hochleistungs-Polyimidfolien mit überlegenen thermischen und mechanischen Eigenschaften den größten Marktanteil. Die weit verbreitete Übernahme von Elektronik- und Automotive-Anwendungen verstärkt ihre beherrschende Marktposition.

Das BPDA-Segment soll die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die durch seine Fähigkeit, Filme mit erhöhter Formstabilität, chemischer Beständigkeit und geringerer Feuchtigkeitsaufnahme zu liefern, angetrieben wird. Diese Eigenschaften machen BPDA-basierte Polyimidfilme in anspruchsvollen Anwendungen wie Aerospace, Solar und flexiblen gedruckten Schaltungen immer beliebter, wo langfristige Zuverlässigkeit und Haltbarkeit kritisch sind.

- Von Film Dicke

Auf der Grundlage der Filmdicke wird der Markt in 0,5 Mil, 1 Mil, 2 Mil, 3 Mil, 5 Mil und andere segmentiert. Das Segment 1 Mio entfiel auf den größten Umsatzanteil im Jahr 2024, da es ein optimales Gleichgewicht von Flexibilität, Isolation und Haltbarkeit bietet, so dass es in der Elektronik, flexiblen gedruckten Schaltungen und Drahtisolierung weit verbreitet ist. Seine vielseitigen Eigenschaften unterstützen seine Dominanz in der Unterhaltungselektronik und Industrieanwendungen.

Das Segment 0.5 Mil wird aufgrund seiner Eignung für ultradünne und miniaturisierte Geräte die schnellste Wachstumsrate von 2025 bis 2032 beobachten. Mit der steigenden Nachfrage nach kompakten Elektronik- und Leichtbau-Kfz-Komponenten werden dünnere Folien in fortschrittlichen Leiterplatten, Sensoren und Batteriekomponenten übernommen, die ihre Aufnahme in die Region beschleunigen.

- Von der Farbe

Auf Basis der Farbe wird der Markt in Bernstein, Weiß, transparent und andere segmentiert. Das Amber-Segment hielt den größten Marktanteil im Jahr 2024, unterstützt durch seinen umfangreichen Einsatz in Elektronik-, Luftfahrt- und Automotive-Anwendungen, bei denen Haltbarkeit und Widerstandsfähigkeit gegenüber hohen Temperaturen kritisch sind. Seine bewährte Leistung in mehreren Branchen sorgt für eine starke Marktnachfrage.

Das transparente Segment wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, da es eine einfachere Kontrolle und Überwachung von Schaltkreisen und Bauteilen ermöglicht. Diese Eigenschaft ist in flexiblen Displays, optoelektronischen Geräten und Solaranwendungen immer wertvoller und treibt ihre Übernahme in fortschrittliche Fertigungsindustrien voran.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in E-Commerce, Spezialgeschäfte und andere segmentiert. Das Segment der Spezialgeschäfte dominierte den Markt im Jahr 2024, da Kunden Direktkäufe von autorisierten Händlern für Qualitätssicherung, kundenspezifische Lösungen und technische Unterstützung bevorzugen. Starke Beziehungen zu industriellen Käufern verstärken die Führung dieses Kanals.

Das E-Commerce-Segment wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die durch die zunehmende Digitalisierung von Beschaffungsprozessen und die Bequemlichkeit des Online-Kaufs hervorgerufen wird. Die zunehmende Verfügbarkeit von Polyimidfilmen auf spezialisierten B2B-Plattformen unterstützt die rasche Einführung dieses Kanals in kleine und mittlere Unternehmen.

- Anwendung

Auf Basis der Anwendung wird der Markt in flexible gedruckte Schaltungen, Spezialfertigungen, druckempfindliche Bänder, Drähte und Kabel, Motoren/Generatoren, Isolationsdecken, Isolationsschlauch, Ätzen, Lithium-Ionen-Batterie-Zelle/Armband, Keramikplattenersatz, thermisch leitfähige Flexschaltungen, Shims und andere segmentiert. Flexible gedruckte Schaltungen machten den größten Umsatzanteil im Jahr 2024 aus, der durch die weit verbreitete Einführung von Polyimidfolien in der Elektronikfertigung für ihre Flexibilität, Haltbarkeit und Wärmebeständigkeit getrieben wurde.

Das Segment Lithium-Ionen-Akku-Zell-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Armatur-Wrap wird von 2025 bis 2032 die schnellste Wachstumsgeschwindigkeit beobachten, die schnelle Expansion von Elektrofahrzeugen und erneuerbaren-Energiespeicheranlagen. Polyimid-Folien bieten eine überlegene Isolation und thermische Stabilität in Batterien, die verbesserte Leistung, Sicherheit und verlängerte Lebensdauer gewährleisten.

- Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt in Elektronik, Automobil, Luft- und Raumfahrt, Solar, Medizin, Bergbau und Bohrungen, Gebäude und Konstruktion, Etikettierung, chemische Verarbeitung, Kunststoffe und Verpackung, Industrie, Energie und andere segmentiert. Das Elektroniksegment dominierte den Markt im Jahr 2024, da Polyimidfilme in Smartphones, Tablets, Halbleitern und flexiblen Displays umfangreich eingesetzt werden, was ihn zum größten Konsumenten dieser Filme macht.

Das Automotive-Segment wird von 2025 bis 2032 die schnellste Wachstumsrate beobachten, unterstützt durch den Anstieg der Elektrofahrzeugproduktion in ganz Asien-Pazifik. Anwendungen in EV-Batterien, Motorisolation und flexiblen Schaltkreisen führen zu einer bedeutenden Adoption, indem der Automobilsektor als Schlüsseltreiber für den regionalen Polyimidfilmmarkt etabliert wird.

Asien-Pazifik Polyimide Filme Markt Regionale Analyse

- China dominierte den asiatisch-pazifischen Polyimidfilmmarkt mit dem größten Umsatzanteil von 46,23% im Jahr 2024, angetrieben durch sein starkes Elektronik-Produktions-Ökosystem, schnelle Einführung von Elektrofahrzeugen und die steigende Nachfrage nach fortschrittlichen Dämmstoffen

- Die großflächige Produktion von Halbleitern, Batterien und flexibler Elektronik schafft eine konsequente Nachfrage nach Polyimidfolien, die für ihre überlegene thermische Stabilität und Zuverlässigkeit geschätzt werden

- Diese Dominanz wird durch bedeutende Regierungsinitiativen zur Förderung erneuerbarer Energien, Fortschritte in der Automobiltechnologie und laufende Investitionen in Luft- und Raumfahrt unterstützt, um Chinas anhaltende Führung auf dem regionalen Markt zu gewährleisten.

Japan Polyimide Films Markt Einblick

Der japanische Polyimidfilmmarkt wird von 2025 bis 2032 das schnellste Wachstum im asiatisch-pazifischen Raum beobachten, das durch Fortschritte in der Elektrofahrzeugtechnik und die starke Präsenz des Landes in Hochleistungselektronik gefördert wird. Die japanischen Hersteller integrieren zunehmend Polyimidfolien in Lithium-Ionen-Akku-Isolierung, Leichtbau-Aerospace-Komponenten und Anwendungen der nächsten Generation. Der Markt wird weiter vorangetrieben durch Japans Betonung auf Innovation, strenge Qualitätsstandards und die zunehmende Einführung nachhaltiger Technologien. Darüber hinaus beschleunigen laufende Investitionen in Verteidigungs-, Erneuerbare- und Unterhaltungselektronik die Nachfrage nach Polyimidfolien und positionieren Japan als den am schnellsten wachsenden Markt in der Region.

Asien-Pazifik Polyimide Films Marktanteil

Die asiatisch-pazifische Polyimidfilmindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Kaneka Corporation (Japan)

- UBE Industries, Ltd. (Japan)

- SKC Colon PI (Südkorea)

- DuPont Teijin Films (China)

- Sumitomo Chemical (Japan)

- Taimide Tech Inc. (Taiwan)

- Yunda Electronic Materials Co., Ltd. (China)

- Loparex (China)

- Jingyi Film Material Co., Ltd. (China)

- Shengyuan Gruppe (China)

- Nitto Denko (China) Co., Ltd. (China)

- Formosa Plastics Corporation (Taiwan)

- SABIC (Saudi Arabien)

- Showa Denko K.K. (Japan)

Neueste Entwicklungen in Asien-Pazifik Polyimide Films Market

- Im November 2020 hatte die Kaneka Corporation „Pixeo IB“ entwickelt, ein super hitzebeständiger Polyimidfilm für Highspeed, Hochfrequenz 5G. Das Angebot der Proben begann im Oktober, und ein Full-Scale-Rollout wurde für 2021 geplant. „Pixeo IB“ reduziert die dielektrische Verlusttangent in hohen Frequenzen bis auf 0,0025, die weltweit beste Ebene für Polyimidfilm

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.