Asia Pacific Polyolefin Market

Marktgröße in Milliarden USD

CAGR :

%

USD

142.45 Billion

USD

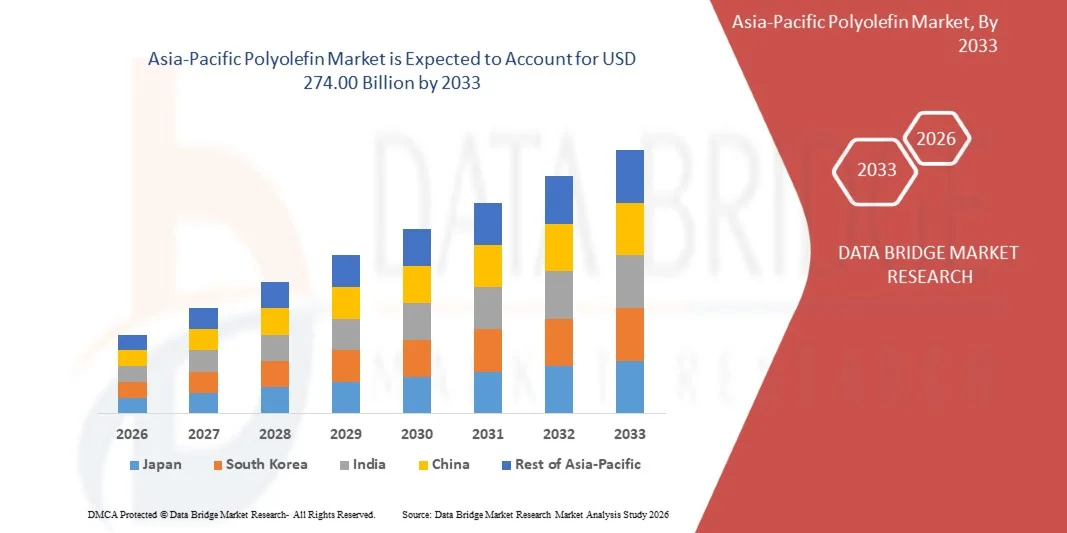

274.00 Billion

2025

2033

USD

142.45 Billion

USD

274.00 Billion

2025

2033

| 2026 –2033 | |

| USD 142.45 Billion | |

| USD 274.00 Billion | |

| % | |

|

Marktsegmentierung für Polyolefine im asiatisch-pazifischen Raum nach Typ (Polyethylen, Polypropylen, funktionelle Polyolefine), Endverbraucher (Verpackung, Konsumgüter, Bauwesen, Automobilindustrie, Medizin und Pharmazie sowie Sonstige), Anwendung (Folien und Platten, Blasformen, Spritzgießen sowie Bänder und Fasern) – Branchentrends und Prognose bis 2033

Marktgröße für Polyolefine im asiatisch-pazifischen Raum

- Der Markt für Polyolefine im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 142,45 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 274,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,52 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten, langlebigen und kostengünstigen Materialien in der Verpackungs-, Automobil- und Bauindustrie angetrieben.

- Der steigende Verbrauch von Kunststoffverpackungen, insbesondere im Lebensmittel- und Getränkesektor sowie im E-Commerce, treibt die globale Nachfrage nach Polyolefinen zusätzlich an.

Analyse des Polyolefin-Marktes im asiatisch-pazifischen Raum

- Der Markt verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach vielseitigen Polymerwerkstoffen, die in verschiedenen Branchen hohe Festigkeit, Flexibilität und chemische Beständigkeit bieten.

- Der zunehmende Fokus auf Nachhaltigkeit, Recyclingfähigkeit und die Entwicklung biobasierter Polyolefine beeinflusst Innovationen und prägt langfristige Wachstumschancen auf dem Markt.

- China dominierte den Polyolefinmarkt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch seine starke Produktionsbasis und die hohe Nachfrage aus dem Verpackungs- und Bausektor. Branchen setzen Polyolefine aufgrund ihrer Kosteneffizienz, Flexibilität und vielfältigen Anwendungsmöglichkeiten zunehmend ein.

- Japan dürfte im asiatisch-pazifischen Polyolefinmarkt die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist die zunehmende Verwendung fortschrittlicher Polyolefinmaterialien in der Automobil-, Elektronik- und Medizintechnik. Japans Fokus auf Innovation, Nachhaltigkeit und leichte, leistungsstarke Polymere treibt das Wachstum an, unterstützt durch Investitionen in Forschung und Entwicklung sowie in neue Fertigungstechnologien.

- Das Segment Polyethylen hielt 2025 den größten Marktanteil, bedingt durch seine breite Anwendung in Verpackungen, Folien und Konsumgütern aufgrund seiner Flexibilität, Haltbarkeit und Kosteneffizienz. Polyethylen wird branchenübergreifend aufgrund seiner hervorragenden Feuchtigkeitsbeständigkeit und einfachen Verarbeitung eingesetzt und ist daher ein bevorzugtes Material für großtechnische Anwendungen.

Berichtsumfang und Marktsegmentierung für Polyolefine im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke zum Polyolefin-Markt im asiatisch-pazifischen Raum |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

• China Petroleum & Chemical Corporation (China) |

|

Marktchancen |

• Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen |

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem Polyolefin-Markt im asiatisch-pazifischen Raum

„Steigende Nachfrage nach leichten, langlebigen und nachhaltigen Materialien“

Die steigende Nachfrage nach leichten und leistungsstarken Materialien prägt den Polyolefinmarkt maßgeblich, da die Industrie zunehmend Materialien bevorzugt, die Langlebigkeit, Flexibilität und Kosteneffizienz bieten. Polyolefine gewinnen aufgrund ihrer vielfältigen Einsatzmöglichkeiten in der Verpackungs-, Automobil- und Bauindustrie an Bedeutung, wo sie die Produktleistung verbessern und das Gesamtgewicht des Materials reduzieren. Dieser Trend ermutigt Hersteller, fortschrittliche Polymerformulierungen zu entwickeln, die den sich wandelnden industriellen Anforderungen gerecht werden.

Das wachsende Bewusstsein für Nachhaltigkeit und Recyclingfähigkeit hat die Nachfrage nach Polyolefinen in Verpackungen und Konsumgütern beschleunigt. Unternehmen suchen aktiv nach Materialien, die Initiativen der Kreislaufwirtschaft unterstützen, was den Einsatz von recycelbaren und biobasierten Polyolefinen fördert. Dies hat auch zu Kooperationen zwischen Polymerherstellern und Endverbraucherbranchen geführt, um die Materialeigenschaften zu verbessern und gleichzeitig die Umweltbelastung zu reduzieren.

Nachhaltigkeits- und Regulierungstrends beeinflussen Kaufentscheidungen. Hersteller legen Wert auf umweltfreundliche Produktionsprozesse, reduzierte CO₂-Emissionen und recyclingfähige Produktdesigns. Diese Faktoren helfen Unternehmen, sich im Wettbewerbsumfeld zu differenzieren und langfristiges Kundenvertrauen aufzubauen. Zudem konzentrieren sich Unternehmen auf Innovation und Zertifizierung, um globale Umweltstandards zu erfüllen.

Beispielsweise erweiterten führende Polymerhersteller im Jahr 2024 ihr Portfolio um recycelbare und biobasierte Polyolefinprodukte für Verpackungen und die Automobilindustrie. Diese Produkteinführungen zielten darauf ab, der steigenden Nachfrage nach nachhaltigen Materialien gerecht zu werden und wurden sowohl im Industrie- als auch im Konsumgüterbereich vertrieben. Die Produkte wurden zudem als umweltfreundliche Alternativen positioniert, was den Markenwert steigerte und die Kundenakzeptanz erhöhte.

Die Nachfrage nach Polyolefinen wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Innovation, kosteneffizienter Produktion und einer effizienten Recyclinginfrastruktur ab. Die Hersteller konzentrieren sich daher auf die Verbesserung der Materialeigenschaften, die Steigerung der Recyclingfähigkeit und die Entwicklung nachhaltiger Lösungen, um die weltweite Nachfrage zu decken.

Marktdynamik für Polyolefine im asiatisch-pazifischen Raum

Treiber

„Steigende Nachfrage nach vielseitigen und kostengünstigen Polymerwerkstoffen“

Die steigende Nachfrage nach vielseitigen und kostengünstigen Werkstoffen ist ein wesentlicher Wachstumstreiber für den Polyolefin-Markt. Branchen setzen zunehmend auf Polyolefine aufgrund ihrer hervorragenden mechanischen Eigenschaften, ihrer chemischen Beständigkeit und ihrer einfachen Verarbeitung. Diese Eigenschaften machen sie für ein breites Anwendungsspektrum geeignet und fördern Produktinnovationen sowie die industrielle Effizienz.

• Erweiterte Anwendungsbereiche in der Verpackungs-, Automobil-, Bau- und Konsumgüterindustrie beeinflussen das Marktwachstum. Polyolefine bieten Festigkeit, Flexibilität und Langlebigkeit und ermöglichen es Herstellern, die Leistungsanforderungen verschiedenster Endverbraucherbranchen zu erfüllen. Die steigende Nachfrage nach Leichtbaumaterialien im Automobil- und Verpackungssektor verstärkt diesen Trend zusätzlich.

• Hersteller fördern aktiv Lösungen auf Polyolefinbasis durch Produktinnovationen, technologische Fortschritte und strategische Kooperationen. Diese Bemühungen werden durch den wachsenden Bedarf an effizienten und nachhaltigen Materialien unterstützt und begünstigen die branchenübergreifende Einführung fortschrittlicher Polymerlösungen.

Beispielsweise berichteten große Polymerhersteller im Jahr 2023 von einem verstärkten Einsatz von Polyolefinen in Verpackungs- und Automobilanwendungen, um die Effizienz zu steigern und Kosten zu senken. Diese Expansion folgte der steigenden Nachfrage nach leichten und langlebigen Materialien, was zu wiederholter Verwendung und Produktdifferenzierung führte. Unternehmen betonten zudem Nachhaltigkeit und Recyclingfähigkeit in ihren Strategien, um ihre Marktposition zu stärken.

Obwohl die steigende Nachfrage das Wachstum fördert, hängt eine breitere Anwendung von der Verfügbarkeit von Rohstoffen, der Kostenoptimierung und Fortschritten bei Recyclingtechnologien ab. Investitionen in nachhaltige Produktion und Kreislaufwirtschaftsinitiativen sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

„Umweltbedenken und schwankende Rohstoffpreise“

Umweltbedenken im Zusammenhang mit Kunststoffabfällen und deren Entsorgung stellen weiterhin eine zentrale Herausforderung dar und schränken die breite Akzeptanz von Polyolefinen in bestimmten Anwendungsbereichen ein. Regulatorische Beschränkungen und der zunehmende Druck zur Reduzierung des Kunststoffverbrauchs beeinflussen die Marktdynamik. Unternehmen sind daher verpflichtet, in nachhaltige Alternativen und Recyclinglösungen zu investieren, um diesen Herausforderungen zu begegnen.

• Schwankungen der Rohstoffpreise, insbesondere von Rohöl und Erdgas, beeinflussen die Produktionskosten und die Preisstabilität von Polyolefinen. Diese Schwankungen können die Gewinnmargen beeinträchtigen und Unsicherheiten für Hersteller und Endverbraucher hervorrufen. Die Bewältigung von Kostenschwankungen bleibt eine zentrale Herausforderung für die Marktteilnehmer.

• Auch Einschränkungen in der Lieferkette und der Recyclinginfrastruktur beeinträchtigen das Marktwachstum, da effiziente Sammel-, Sortier- und Recyclingsysteme in vielen Regionen noch im Aufbau sind. Dies erhöht die betrieblichen Herausforderungen und schränkt die Wiederverwendung von Polyolefinmaterialien ein. Unternehmen müssen in fortschrittliche Recyclingtechnologien und -infrastruktur investieren, um ihre Nachhaltigkeitsbilanz zu verbessern.

Beispielsweise sahen sich im Jahr 2024 mehrere Hersteller mit Herausforderungen im Zusammenhang mit regulatorischem Druck und steigenden Rohstoffkosten konfrontiert, was sich auf Produktions- und Preisstrategien auswirkte. Diese Faktoren führten in bestimmten Märkten zu einer vorsichtigen Einführung und einem verstärkten Fokus auf die Entwicklung nachhaltiger Alternativen. Einige Unternehmen erlebten zudem Verzögerungen bei der Umsetzung von Recyclinginitiativen aufgrund von Infrastrukturengpässen.

Die Bewältigung dieser Herausforderungen erfordert Investitionen in Recyclingtechnologien, die Entwicklung biobasierter Alternativen und eine verbesserte Effizienz der Lieferkette. Die Zusammenarbeit zwischen Akteuren der Industrie, politischen Entscheidungsträgern und Recyclingorganisationen kann dazu beitragen, langfristiges Wachstumspotenzial zu erschließen. Darüber hinaus ist die Stärkung von Nachhaltigkeitsinitiativen und Innovationen in der Materialwissenschaft für eine breitere Marktakzeptanz unerlässlich.

Umfang des Polyolefin-Marktes im asiatisch-pazifischen Raum

Der Markt ist segmentiert nach Art, Endnutzer und Anwendung.

• Nach Typ

Der Polyolefinmarkt im asiatisch-pazifischen Raum ist nach Produkttyp in Polyethylen, Polypropylen und funktionelle Polyolefine unterteilt. Polyethylen wird 2025 den größten Marktanteil halten, was auf seine breite Anwendung in Verpackungen, Folien und Konsumgütern aufgrund seiner Flexibilität, Haltbarkeit und Kosteneffizienz zurückzuführen ist. Polyethylen wird aufgrund seiner hervorragenden Feuchtigkeitsbeständigkeit und einfachen Verarbeitung branchenübergreifend eingesetzt und ist daher ein bevorzugtes Material für großtechnische Anwendungen.

Das Polypropylen-Segment dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, bedingt durch seine überlegene Festigkeit, sein geringes Gewicht und seine hohe chemische Beständigkeit. Es findet zunehmend Anwendung in der Automobil-, Medizin- und Industriebranche, wo Leistung und Langlebigkeit entscheidend sind. Die steigende Nachfrage nach leichten Materialien und nachhaltigen Alternativen trägt zusätzlich zu seiner raschen Verbreitung bei.

• Vom Endbenutzer

Basierend auf den Endverbrauchern ist der globale Polyolefinmarkt in die Segmente Verpackung, Konsumgüter, Bauwesen, Automobilindustrie, Medizin und Pharmazie sowie Sonstige unterteilt. Das Verpackungssegment wird 2025 den größten Marktanteil halten, angetrieben durch die steigende Nachfrage nach flexiblen und starren Verpackungslösungen in der Lebensmittel-, Getränke- und E-Commerce-Branche. Polyolefine werden aufgrund ihrer Vielseitigkeit, Festigkeit und Kosteneffizienz häufig in der Verpackungsindustrie eingesetzt und untermauern so ihre dominante Stellung.

Der Automobilsektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach leichten und kraftstoffsparenden Fahrzeugen. Polyolefine werden in großem Umfang in Automobilkomponenten eingesetzt, um das Fahrzeuggewicht zu reduzieren und die Leistung zu verbessern. Die zunehmende Verbreitung von Elektrofahrzeugen und Fortschritte in der Materialtechnologie beschleunigen die Nachfrage in diesem Segment zusätzlich.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der globale Polyolefinmarkt in Folien und Platten, Blasformteile, Spritzgussteile sowie Bänder und Fasern unterteilt. Das Segment Folien und Platten wird 2025 den größten Marktanteil halten, bedingt durch den breiten Einsatz in der Verpackungsindustrie, der Landwirtschaft und in industriellen Anwendungen. Diese Materialien bieten Flexibilität, Langlebigkeit und Feuchtigkeitsbeständigkeit und eignen sich daher hervorragend für ein breites Anwendungsspektrum.

Dem Spritzgusssegment wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum zugeschrieben, getrieben durch seine Fähigkeit, komplexe und hochpräzise Bauteile effizient herzustellen. Aufgrund seiner Kosteneffizienz und Skalierbarkeit findet es breite Anwendung in der Automobil-, Konsumgüter- und Medizintechnik. Die steigende Nachfrage nach der Massenproduktion von Kunststoffkomponenten trägt zusätzlich zum Wachstum dieses Segments bei.

Regionale Analyse des Polyolefin-Marktes im asiatisch-pazifischen Raum

- China dominierte den Polyolefinmarkt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch seine starke Produktionsbasis und die hohe Nachfrage aus dem Verpackungs- und Bausektor. Branchen setzen Polyolefine aufgrund ihrer Kosteneffizienz, Flexibilität und vielfältigen Anwendungsmöglichkeiten zunehmend ein.

- Die zunehmende Expansion des E-Commerce und der Konsumgüterindustrie, verbunden mit der industriellen Großproduktion, treibt das Marktwachstum zusätzlich an.

- Darüber hinaus tragen kontinuierliche Investitionen in petrochemische Kapazitäten und Infrastrukturentwicklung maßgeblich zur Marktexpansion bei.

Einblick in den japanischen Polyolefin-Markt

Der japanische Polyolefinmarkt dürfte aufgrund des Fokus des Landes auf fortschrittliche Werkstoffe und hochwertige Fertigung von 2026 bis 2033 das schnellste Wachstum verzeichnen. Immer mehr Industrien setzen Polyolefine für Anwendungen ein, die Langlebigkeit, Präzision und hohe Leistungsfähigkeit erfordern. Die Integration von Polyolefinen in die Automobil-, Elektronik- und Verpackungsindustrie treibt das Wachstum zusätzlich an. Darüber hinaus dürfte Japans Fokus auf Nachhaltigkeit und effiziente Ressourcennutzung die Nachfrage nach recycelbaren Polyolefinmaterialien weiter steigern.

Marktanteil Polyolefine im asiatisch-pazifischen Raum

Die Polyolefinindustrie im asiatisch-pazifischen Raum wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• China Petroleum & Chemical Corporation (China)

• PetroChina Company Limited (China)

• Reliance Industries Limited (Indien)

• Indorama Corporation (Singapur)

• Hengyi Industries Sendirian Berhad (Brunei)

• Hyosung Chemical Corporation (Südkorea)

• LG Chem Ltd. (Südkorea)

• Formosa Plastics Corporation (Taiwan)

• Sinopec Shanghai Petrochemical Company Limited (China)

• Qingdao Qiheng Chemicals Co., Ltd. (China)

• China BlueChemical Ltd. (China)

• Coromandel International Limited (Indien)

• Deepak Fertilisers and Petrochemicals Corporation Limited (Indien)

• PT Pupuk Indonesia (Indonesien)

• Bharat Petroleum Corporation Limited (Indien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.