Asia Pacific Rugged Industrial Display Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.32 Billion

USD

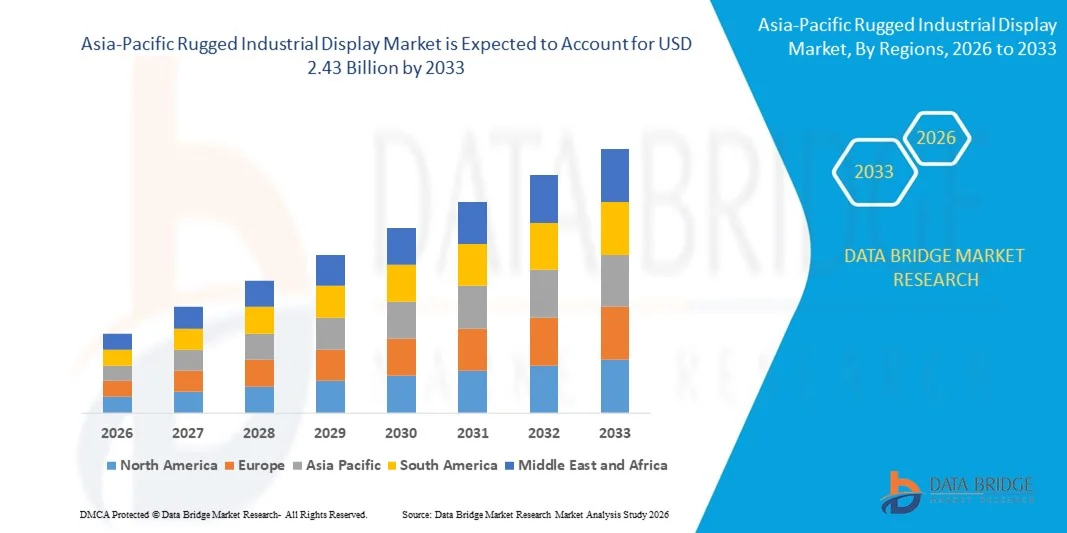

2.43 Billion

2025

2033

USD

1.32 Billion

USD

2.43 Billion

2025

2033

| 2026 –2033 | |

| USD 1.32 Billion | |

| USD 2.43 Billion | |

| % | |

|

Marktsegmentierung für robuste Industriedisplays im asiatisch-pazifischen Raum nach Technologie (LCD, LED, OLED und E-Paper-Display), Displaygröße (8–11", 11–12", 13–18", 19–25" und über 40", Auflösung (1920 x 1200, 1920 x 1080, 1280 x 1024, 1024 x 768, 800 x 600 und 1366 x 768), Montage (Panelmontage, Rackmontage, Wandmontage, Armmontage, Open-Frame und Sonstige), Touchscreen-Typ (resistiv, PCAP, IR-Touch und kapazitiv), Anwendung (Medizin, HMI, Industrieautomation, Kiosk/POS, Digital Signage, Bildverarbeitung und Gaming/Lotterie), Branche (Öl und Gas, Fertigung, Chemie, Energie und Strom, Bergbau und Metallurgie, Transportwesen). Militär & Verteidigung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für robuste Industriedisplays im asiatisch-pazifischen Raum

- Der Markt für robuste Industriedisplays im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 1,32 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,43 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Industrieautomatisierung, fortschrittlichen Fertigungssystemen und Überwachungslösungen für raue Umgebungen angetrieben, die robuste und leistungsstarke Anzeigegeräte für eine zuverlässige Visualisierung und Steuerung unter anspruchsvollen Bedingungen erfordern.

- Darüber hinaus führt die steigende Nachfrage nach robusten, sonnenlichttauglichen und ergonomisch gestalteten Displays in Branchen wie Transport, Energie, Verteidigung und Logistik dazu, dass robuste Industriedisplays zu unverzichtbaren Komponenten für kritische Anwendungen werden. Diese zusammenwirkenden Faktoren beschleunigen den Einsatz robuster Displaylösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für robuste Industriedisplays im asiatisch-pazifischen Raum

- Robuste Industriedisplays, die eine langlebige und leistungsstarke Visualisierung für raue und anspruchsvolle Umgebungen bieten, werden aufgrund ihrer erhöhten Zuverlässigkeit, Klarheit und Betriebssicherheit immer wichtigere Komponenten von industriellen Steuerungssystemen, HMI-Systemen, Schnittstellen im Transportwesen und Feldanwendungen.

- Die steigende Nachfrage nach robusten Displays wird vor allem durch den Bedarf an Echtzeitüberwachung unter extremen Bedingungen, die zunehmende Digitalisierung der Industrie und die wachsende Präferenz für zuverlässige, langlebige Displaylösungen angetrieben, die auch unter Vibrationen, Temperaturschwankungen, Staub und Feuchtigkeit zuverlässig funktionieren.

- China dominierte im Jahr 2025 den Markt für robuste Industriedisplays aufgrund seiner umfangreichen Produktionsbasis, der raschen Einführung industrieller Automatisierung und der steigenden Nachfrage nach langlebigen, leistungsstarken Displays in den Bereichen Fertigung, Energie und Transport.

- Indien dürfte im Prognosezeitraum aufgrund der zunehmenden Industrialisierung, der raschen Einführung intelligenter Fertigungslösungen und der Ausweitung von Projekten zur industriellen Automatisierung das am schnellsten wachsende Land im Markt für robuste Industriedisplays sein.

- Das LCD-Segment dominierte den Markt mit einem Marktanteil von 43 % im Jahr 2025 aufgrund seiner bewährten Zuverlässigkeit, Kosteneffizienz und Kompatibilität mit rauen Industrieumgebungen. LCD-Displays werden aufgrund ihrer gleichbleibenden Helligkeit und Bildschärfe unter wechselnden Temperatur- und Lichtverhältnissen bevorzugt eingesetzt.

Berichtsumfang und Marktsegmentierung für robuste Industriedisplays

|

Attribute |

Robuste Industriedisplays: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends auf dem Markt für robuste Industriedisplays im asiatisch-pazifischen Raum

Zunehmende Verbreitung von Industrieautomatisierung und intelligenten HMI-Systemen

- A significant trend in the rugged industrial display market is the rising adoption of automated industrial systems and smart human-machine interface (HMI) solutions, driven by the need for efficient process monitoring, real-time control, and reliable visualization in harsh environments. This trend is positioning rugged displays as essential interfaces that enhance operational productivity and reduce downtime across manufacturing, energy, and transportation sectors

- For instance, Advantech and Siemens provide industrial-grade touch panels and HMIs that integrate rugged displays for real-time monitoring in factory automation setups. Such deployments improve visibility into complex processes, enabling operators to make informed decisions and maintain system reliability under extreme conditions

- The demand for high-brightness and sunlight-readable displays is growing as industrial operators require visibility in outdoor or brightly lit environments. This trend is supporting the development of displays with enhanced contrast, anti-glare coatings, and wide viewing angles for consistent performance

- Industries such as oil and gas, mining, and heavy machinery are increasingly using rugged displays capable of withstanding shock, vibration, dust, and temperature extremes. This requirement is fostering innovation in display enclosures, sealing techniques, and durable materials to ensure longevity and consistent functionality

- Integration with IIoT platforms is accelerating as operators seek smart HMIs that can communicate with sensors, controllers, and enterprise software. Rugged displays are evolving to support connectivity protocols, remote monitoring, and predictive maintenance capabilities for smarter industrial operations

- The market is witnessing strong adoption of multi-touch and gesture-based interfaces in industrial HMIs that improve operator ergonomics and simplify complex task execution. This shift is reinforcing the overall move toward more intuitive, interactive, and resilient human-machine interfaces in industrial environments

Asia-Pacific Rugged Industrial Display Market Dynamics

Driver

Rising Demand for Durable, High-Performance Displays in Harsh Environments

- The growing need for displays that can operate reliably under extreme conditions such as high temperatures, dust, moisture, and mechanical shock is driving the rugged industrial display market. These displays enable uninterrupted industrial operations, reducing maintenance costs and minimizing downtime

- For instance, companies such as Rockwell Automation supply rugged HMIs and industrial monitors that maintain performance in manufacturing and process automation environments. These solutions enhance operational visibility, improve safety, and support critical decision-making in challenging conditions

- Industries are increasingly adopting sunlight-readable, high-brightness displays for outdoor and well-lit environments, enhancing operational accuracy and user comfort. This trend supports the deployment of rugged displays in sectors such as transportation terminals, outdoor monitoring stations, and energy production sites

- Integration with industrial automation and IIoT systems is creating demand for displays that support real-time data visualization, remote monitoring, and predictive maintenance. Rugged displays that offer connectivity with PLCs, SCADA, and other control systems are becoming central to efficient industrial workflows

- The emphasis on operator safety, efficiency, and ergonomics is boosting investment in touch-enabled, multi-functional displays that provide intuitive control and reduce human error. Rugged displays with advanced touch technology, customizable interfaces, and durable design meet the operational and safety requirements of modern industries

Restraint/Challenge

High Cost and Complexity of Rugged Display Integration

- The rugged industrial display market faces challenges due to the high cost of specialized components, durable materials, and advanced manufacturing processes required for industrial-grade reliability. These factors increase initial investment and create barriers for small and medium-sized industrial enterprises

- For instance, companies such as Avalue Technology invest in extensive testing, ruggedization, and integration support for their industrial displays to ensure compliance with stringent operational standards. These efforts contribute to higher product prices and complex deployment requirements

- Integrating rugged displays into existing industrial systems often involves compatibility testing, software customization, and interface adaptation, which can extend project timelines and increase complexity

- The need for compliance with industry-specific certifications, environmental standards, and safety regulations further adds to integration challenges. Manufacturers must balance performance, durability, and regulatory compliance without compromising usability

- The market continues to face constraints related to scaling deployment across diverse industrial applications while maintaining cost-effectiveness and reliability. Addressing these challenges requires advanced engineering, careful selection of materials, and optimized supply chain management to meet growing demand without compromising quality

Asia-Pacific Rugged Industrial Display Market Scope

The market is segmented on the basis of technology, display size, resolution, mounting, touch screen type, application, and vertical.

- By Technology

On the basis of technology, the rugged industrial display market is segmented into LCD, LED, OLED, and E-Paper displays. The LCD segment dominated the market with the largest revenue share of 43% in 2025, driven by its proven reliability, cost-effectiveness, and compatibility with harsh industrial environments. LCD displays are widely preferred for applications requiring consistent brightness and clarity under varying temperature and lighting conditions. The segment benefits from the availability of established suppliers and versatile integration options across industrial machinery, HMI panels, and automation equipment. LCD technology’s durability and ease of maintenance further reinforce its leading position.

The OLED segment is anticipated to witness the fastest growth from 2026 to 2033, fueled by increasing demand for high-contrast, energy-efficient displays in advanced industrial applications. For instance, companies such as Kontron AG are integrating OLED displays into next-generation control panels and monitoring systems due to their superior color rendering and thinner form factor. OLED displays also support flexible designs, making them suitable for compact and mobile industrial devices. Rising adoption in sectors requiring precise visualization, such as medical instrumentation and digital signage, is further driving growth.

- By Display Size

On the basis of display size, the market is segmented into 8”-11”, 11”-12”, 13”-18”, 19”-25”, and 40”-Above. The 13”-18” segment dominated in 2025 due to its optimal balance between screen readability and device footprint. Industrial operators favor this size for control panels and HMIs because it provides sufficient display area for detailed visualization without occupying excessive space on machinery. The segment is further supported by standardization in panel design, which reduces installation complexity and integration costs across industrial environments.

The 19”-25” segment is expected to witness the fastest growth from 2026 to 2033, driven by increasing demand in monitoring, digital signage, and advanced automation systems requiring larger displays. For instance, Advantech Co., Ltd. is offering rugged displays in this range for real-time monitoring in manufacturing plants and transportation control centers. Larger displays enhance operational efficiency by allowing simultaneous visualization of multiple data streams, which is critical in complex industrial processes.

- By Resolution

Basierend auf der Auflösung ist der Markt für robuste Industriedisplays in die Segmente 1920x1200, 1920x1080, 1280x1024, 1024x768, 800x600 und 1366x768 unterteilt. Das Segment 1920x1080 dominierte den Markt im Jahr 2025, was auf die breite Anwendung in Industrieanwendungen zurückzuführen ist, die hochauflösende Visualisierungen für Prozessüberwachung und Maschinensteuerung erfordern. Die Full-HD-Auflösung gewährleistet die klare Darstellung von Grafiken, Schaltplänen und Echtzeitdaten und verbessert so die Genauigkeit und Entscheidungsfindung der Bediener. Systemintegratoren bevorzugen diese Auflösung aufgrund ihrer Kompatibilität mit bestehenden Softwareplattformen und Grafikstandards.

Das Segment mit einer Auflösung von 1920x1200 Pixeln wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach etwas höheren Displayformaten für Mehrfensteranwendungen in HMIs und Medizingeräten. So hat beispielsweise Beijer Electronics 1920x1200-Pixel-Panels in seine modernen Bedienterminals integriert, um die Workflow-Effizienz zu verbessern. Die höhere vertikale Auflösung ermöglicht eine bessere Visualisierung komplexer Schaltpläne und Dashboards auf engstem Raum und ist daher besonders für leistungsstarke Industrieumgebungen attraktiv.

- Durch Montage

Basierend auf der Montageart ist der Markt in Schaltschrank-, Gestell-, Wand-, Ausleger-, offene Rahmen- und sonstige Montagearten unterteilt. Die Schaltschrankmontage dominierte den Markt im Jahr 2025 aufgrund ihrer einfachen Integration in Maschinen und Schaltschränke und bietet sicheren Schutz in rauen Industrieumgebungen. Sie wird häufig in Automatisierungs- und Fertigungssystemen bevorzugt, wo Platzeffizienz und Zugänglichkeit entscheidend sind. Dieses Segment profitiert von der Kompatibilität mit standardisierten Gehäusen und robusten industriellen Designvorgaben.

Das Segment der armmontierten Displays wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz in dynamischen Industriearbeitsplätzen und flexiblen Produktionsumgebungen. So setzt beispielsweise die Siemens AG robuste, armmontierte Displays für Bedienerarbeitsplätze ein, um eine flexible Positionierung und ergonomischen Zugriff zu ermöglichen. Armmontierte Displays verbessern die betriebliche Effizienz und reduzieren die Ermüdung der Bediener, insbesondere in Branchen mit häufiger Anlagenüberwachung und Mensch-Maschine-Interaktion.

- Nach Touchscreen-Typ

Basierend auf dem Touchscreen-Typ ist der Markt in resistive, PCAP-, IR-Touch- und kapazitive Touchscreens unterteilt. Das PCAP-Segment (projiziert-kapazitiv) dominierte den Markt im Jahr 2025 aufgrund seiner Multitouch-Fähigkeit, Robustheit und hohen Reaktionsfähigkeit, die es für industrielle Umgebungen prädestinieren. PCAP-Displays werden häufig in HMIs, Kiosken und Automatisierungssystemen eingesetzt, die eine präzise Gestensteuerung erfordern. Das Segment profitiert zudem von der zunehmenden Integration in robuste mobile Endgeräte und Überwachungsgeräte, bei denen Zuverlässigkeit im Dauerbetrieb entscheidend ist.

Dem Segment der Infrarot-Touch-Displays wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die Nachfrage nach berührungsloser Bedienung und hoher Langlebigkeit unter rauen Industriebedingungen. So bietet beispielsweise Avalue Technology Inc. Infrarot-Touch-Displays für medizinische und Fertigungsanwendungen an, bei denen eine Bedienung mit Handschuhen und eine zuverlässige Eingabeerkennung erforderlich sind. Infrarot-Touchscreens zeichnen sich durch lange Lebensdauer und Kratzfestigkeit sowie Unempfindlichkeit gegenüber Verschmutzungen aus und sind daher ideal für den Einsatz in anspruchsvollen Industrieumgebungen geeignet.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für robuste Industriedisplays in die Segmente Medizin, HMI, Industrieautomation, Kiosk-/POS-Systeme, Digital Signage, Bildverarbeitung und Gaming/Lotterie unterteilt. Das HMI-Segment dominierte den Markt im Jahr 2025 aufgrund seiner zentralen Rolle bei der Steuerung von Maschinen und der Überwachung von Prozessen in der Fertigungs- und Energiebranche. HMIs erfordern hohe Zuverlässigkeit, klare Visualisierung und Integrationsflexibilität und tragen daher maßgeblich zum Umsatz bei. Die zunehmende Verbreitung wird durch Industrietrends, die Automatisierung und Echtzeitüberwachung in den Vordergrund stellen, weiter gefördert.

Der Markt für digitale Beschilderung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Expansion industrieller und öffentlicher digitaler Informationssysteme. So setzt beispielsweise NEC Display Solutions robuste Digital Signage-Panels für Fabriken und Verkehrsknotenpunkte ein. Diese Anwendungen erfordern langlebige Displays mit hoher Sichtbarkeit und konstanter Leistung im Dauerbetrieb.

- Vertikal

Basierend auf den Branchen ist der Markt in Öl & Gas, Fertigung, Chemie, Energie & Strom, Bergbau & Metallurgie, Transport, Militär & Verteidigung sowie Sonstige unterteilt. Die Fertigungsbranche dominierte den Markt im Jahr 2025 aufgrund der weitverbreiteten Einführung von Industrieautomatisierung und Prozessüberwachungssystemen, die zuverlässige Anzeigelösungen erfordern. Fertigungsbetriebe profitieren von robusten Displays für die Echtzeitvisualisierung von Produktionslinien, die vorausschauende Wartung und HMI-Anwendungen. In diesem Segment werden zudem kontinuierliche Technologie-Upgrades durchgeführt, um die Anforderungen an Betriebseffizienz und Sicherheit zu erfüllen.

Der Transportsektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach Echtzeitüberwachung, Fahrzeugsteuerungsschnittstellen und Fahrgastinformationssystemen. So hat beispielsweise die Panasonic Corporation robuste Displays für Züge und Busse eingeführt, um die Betriebsabläufe transparenter zu gestalten und das Fahrgasterlebnis zu verbessern. Zusätzlich wird das Wachstum durch Initiativen für intelligente Transportlösungen und den Bedarf an langlebigen Displays, die unter verschiedenen Umgebungsbedingungen zuverlässig funktionieren, beflügelt.

Regionale Analyse des Marktes für robuste Industriedisplays im asiatisch-pazifischen Raum

- China dominierte 2025 den Markt für robuste Industriedisplays mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die umfangreiche Produktionsbasis, die rasche Einführung der industriellen Automatisierung und die steigende Nachfrage nach langlebigen, leistungsstarken Displays in den Bereichen Fertigung, Energie und Transport.

- Starke staatliche Initiativen zur Unterstützung intelligenter Fabriken, der Integration des industriellen IoT und des Einsatzes fortschrittlicher HMI-Systeme festigen Chinas Führungsrolle auf dem regionalen Markt.

- Die Präsenz führender inländischer Hersteller von Displays und Automatisierungstechnik, Partnerschaften mit globalen Anbietern industrieller Technologien und die Einführung zuverlässiger, hochauflösender und robuster Displays festigen Chinas dominante Position im Prognosezeitraum weiter. Der Ausbau der industriellen Infrastruktur und die zunehmende Verbreitung digitaler Steuerungssysteme stärken die Marktdurchdringung in wichtigen Industriezentren zusätzlich.

Einblick in den japanischen Markt für robuste Industriedisplays

Der japanische Markt wird voraussichtlich von 2026 bis 2033 stetig wachsen. Unterstützt wird dies durch den hochentwickelten Fertigungssektor und den Fokus auf präzise Automatisierung und Betriebssicherheit. Immer mehr Industrieunternehmen setzen robuste Displays für Echtzeitüberwachung, Prozesssteuerung und die Integration in industrielle IoT-Lösungen ein. Die Nachfrage nach kompakten, hochauflösenden und energieeffizienten HMIs steigt aufgrund begrenzter Produktionsflächen und des Fokus auf Produktivitätsoptimierung. Kontinuierliche Investitionen in Forschung und Entwicklung sowie Kooperationen zwischen japanischen Herstellern und globalen Anbietern industrieller Technologien stärken die Wachstumsaussichten des Marktes. Japans Engagement für Präzision, Qualität und technologische Innovation untermauert seine starke regionale Positionierung.

Einblick in den indischen Markt für robuste Industriedisplays

Indien wird im asiatisch-pazifischen Markt für robuste Industriedisplays voraussichtlich im Zeitraum 2026–2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Industrialisierung, die rasche Einführung intelligenter Fertigungslösungen und der Ausbau von Projekten zur industriellen Automatisierung. Die steigende Nachfrage nach langlebigen, hochhellen und Touchscreen-fähigen Displays in den Bereichen Energie, Fertigung und Logistik beschleunigt das Marktwachstum. Der Ausbau der industriellen Infrastruktur, staatliche Initiativen zur Förderung von Industrie 4.0 und das wachsende Bewusstsein für vorausschauende Wartung und die Integration des industriellen Internets der Dinge (IIoT) verbessern die Verfügbarkeit und den Einsatz robuster Displays. Diese Faktoren sichern Indiens Aufstieg zum am schnellsten wachsenden Markt in der Region.

Marktanteil robuster Industriedisplays im asiatisch-pazifischen Raum

Die Branche der robusten Industriedisplays wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Dell Inc. (USA)

- Curtiss-Wright Corp. (USA)

- Getac Technology Corp. (China)

- General Dynamics Corp. (USA)

- Zebra Technologies Corp. (USA)

- L3 Technologies Inc. (USA)

- Panasonic Corporation (Japan)

- Scio Teq (Belgien)

- Sparton Corp. (USA)

- Crystal Group Inc. (USA)

- Kyocera Corp. (Japan)

- Beijer Electronics Group AB (Schweden)

Neueste Entwicklungen auf dem Markt für robuste Industriedisplays im asiatisch-pazifischen Raum

- In November 2025, Panasonic launched its latest rugged tablet series featuring enhanced display capabilities, improved battery life, and reinforced durability, addressing the growing need for high-performance devices in logistics, field operations, and harsh industrial environments. This launch strengthens Panasonic’s position in the rugged industrial display market by offering solutions that combine portability with ruggedization, enabling enterprises to deploy reliable visualization tools in challenging conditions. The enhanced performance and display quality are expected to drive adoption among industrial users seeking dependable devices for data-intensive applications, including asset tracking, remote monitoring, and on-site inspections

- In March 2025, rugged embedded computer brand Cincoze expanded its Display Computing – CRYSTAL product line by adding a new 15.6-inch FHD display option for HMI applications in harsh environments, along with nearly 20 new rugged industrial panel PCs and monitors. This expansion provides industrial operators with a broader range of rugged display solutions suitable for both indoor and high-brightness outdoor environments. The addition of sunlight-readable monitors and panel PCs addresses critical operational challenges, enhancing usability, flexibility, and performance in harsh settings, thereby reinforcing Cincoze’s competitive edge in the industrial HMI segment

- In September 2023, Helios Technologies launched its next-generation premium rugged display controller, the PowerView™ P70, designed to deliver higher processing capabilities, improved graphics performance, and enhanced reliability in industrial and mission-critical applications. The launch strengthens Helios’ presence in the rugged industrial display market by enabling advanced control and monitoring systems, supporting complex visualizations for automation, transportation, and defense sectors. The new controller is expected to drive adoption in industries requiring high-precision displays capable of withstanding challenging operational conditions

- In September 2023, Spartan Radar partnered with RiverPark Inc. to integrate its Hoplo safety solution, a ruggedized 79 GHz collision warning system with an intuitive and comprehensive display. This collaboration enhances situational awareness for drivers in transportation and industrial applications, providing reliable detection while eliminating nuisance alarms. By offering a rugged and display-driven safety solution, Spartan Radar and RiverPark strengthen market adoption of high-performance, visualization-based safety systems in industrial vehicles and fleet operations

- Im April 2023 erwarb Beijer Electronics einen Teil der BEIJER GROUP, um Smart HMI zu integrieren und so seine Digitalisierungs- und Visualisierungskompetenzen in wichtigen Industriesegmenten auszubauen. Diese Akquisition stärkt die Strategie von Beijer Electronics, plattformunabhängige, webbasierte und robuste Displaylösungen anzubieten, die es Kunden ermöglichen, flexible, skalierbare und effiziente HMI-Systeme einzusetzen. Die Integration von Smart HMI unterstützt optimierte Steuerungs- und Überwachungsprozesse und fördert die Nutzung robuster Visualisierungslösungen in der Fertigungs-, Energie- und Automatisierungsbranche.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.