Asia Pacific Thermally Conductive Plastic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

73.97 Million

USD

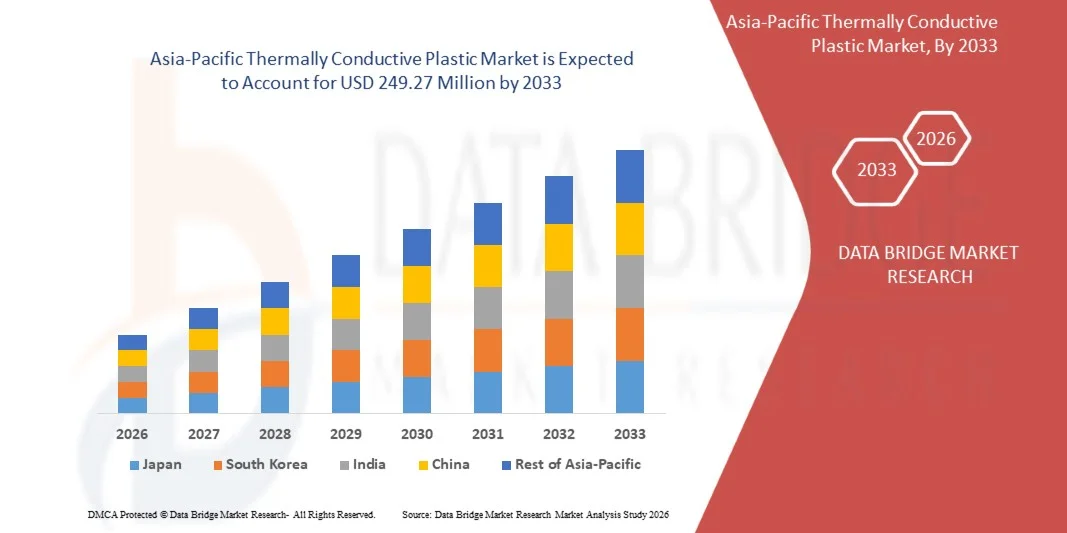

249.27 Million

2025

2033

USD

73.97 Million

USD

249.27 Million

2025

2033

| 2026 –2033 | |

| USD 73.97 Million | |

| USD 249.27 Million | |

| % | |

|

Marktsegmentierung für wärmeleitende Kunststoffe im asiatisch-pazifischen Raum nach Harztyp (Polyamid, Polycarbonat, Polyphenylensulfid, Polybutylenterephthalat, Polyetherimid und andere), Endverbraucher (Elektrotechnik und Elektronik, Automobilindustrie, Industrie, Gesundheitswesen, Luft- und Raumfahrt und andere) – Branchentrends und Prognose bis 2033

Marktgröße für wärmeleitende Kunststoffe im asiatisch-pazifischen Raum

- Der Markt für wärmeleitende Kunststoffe im asiatisch-pazifischen Raum hatte im Jahr 2025 einen Wert von 73,97 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 249,27 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen elektronischen Geräten und Hochleistungskomponenten in Branchen wie der Automobilindustrie, der Unterhaltungselektronik und dem Anlagenbau angetrieben, die eine effiziente Wärmeableitung und leichte Materialien erfordern.

- Darüber hinaus verbessert die zunehmende Verwendung wärmeleitfähiger Kunststoffe in Elektrofahrzeugen und tragbarer Elektronik die Leistungsfähigkeit und Zuverlässigkeit der Geräte. So entwickeln beispielsweise Unternehmen wie BASF leistungsstarke, wärmeleitfähige Polymerlösungen für Batteriemodule in der Automobilindustrie und beschleunigen damit die Verbreitung dieser Materialien in verschiedenen Branchen.

Marktanalyse für wärmeleitende Kunststoffe im asiatisch-pazifischen Raum

- Wärmeleitfähige Kunststoffe, die eine effiziente Wärmeableitung, ein geringes Gewicht und eine hohe Langlebigkeit bieten, sind aufgrund ihrer Fähigkeit, die Wärmeleistung zu steuern und gleichzeitig die Designflexibilität zu erhalten, zunehmend unverzichtbare Komponenten in modernen Elektronik-, Automobil- und Industrieanwendungen.

- Die steigende Nachfrage nach wärmeleitenden Kunststoffen wird vor allem durch die zunehmende Verbreitung von Elektrofahrzeugen, tragbaren Geräten und Hochleistungselektronik, die steigenden Anforderungen an das Wärmemanagement und die wachsende Präferenz für leichte, korrosionsbeständige und vielseitige Polymerlösungen angetrieben.

- China dominierte den asiatisch-pazifischen Markt für wärmeleitende Kunststoffe im Jahr 2025 aufgrund seiner umfangreichen Elektronikfertigung, der wachsenden Automobilproduktion und der zunehmenden Verbreitung von Elektrofahrzeugen, die fortschrittliche Wärmemanagementlösungen erfordern.

- Indien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im asiatisch-pazifischen Markt für wärmeleitende Kunststoffe sein, bedingt durch die rasche Industrialisierung, die steigende Automobilproduktion und die wachsende Elektronikfertigung.

- Polyamid dominierte den Markt mit einem Marktanteil von 43 % im Jahr 2025 aufgrund seiner hervorragenden Kombination aus Wärmeleitfähigkeit, mechanischer Festigkeit und chemischer Beständigkeit. Wärmeleitende Kunststoffe auf Polyamidbasis finden breite Anwendung in Elektronikgehäusen, LED-Beleuchtung und wärmeableitenden Bauteilen, da sie Wärme effizient ableiten und gleichzeitig die strukturelle Integrität bewahren. Hersteller schätzen Polyamid zudem wegen seiner einfachen Verarbeitung, der Kompatibilität mit Füllstoffen und seiner Vielseitigkeit in verschiedenen Temperaturbereichen.

Berichtsgegenstand und Marktsegmentierung für wärmeleitende Kunststoffe im asiatisch-pazifischen Raum

|

Attribute |

Wichtige Markteinblicke in wärmeleitende Kunststoffe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Asien-Pazifik

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem asiatisch-pazifischen Markt für wärmeleitende Kunststoffe

„Zunehmende Verbreitung von Elektrofahrzeugen und Hochleistungselektronik“

- Ein bedeutender Trend auf dem Markt für wärmeleitende Kunststoffe ist deren zunehmender Einsatz in Elektrofahrzeugen, Smartphones, Laptops und Industrieelektronik. Treiber dieser Entwicklung ist der Bedarf an effizienter Wärmeableitung bei gleichzeitig geringem Gewicht und kompakter Bauweise. Diese Entwicklung positioniert wärmeleitende Kunststoffe als Schlüsselfaktoren für die zuverlässige Leistungsfähigkeit von Elektronik- und Automobilsystemen der nächsten Generation.

- BASF liefert beispielsweise hochleistungsfähige, wärmeleitende Polymerlösungen für Batteriemodule von Elektrofahrzeugen und Leistungselektronik. Diese gewährleisten ein gleichmäßiges Wärmemanagement und verlängern die Lebensdauer der Komponenten unter hoher thermischer Belastung. Solche Materialien sind entscheidend für die Einhaltung von Sicherheits- und Leistungsstandards in anspruchsvollen Anwendungen.

- Dieser Trend wird durch die zunehmende Miniaturisierung elektronischer Geräte weiter unterstützt, bei denen herkömmliche Kühlkörper aus Metall immer weniger praktikabel sind. Wärmeleitfähige Kunststoffe bieten Designflexibilität, elektrische Isolation und Korrosionsbeständigkeit und werden daher in der Unterhaltungselektronik und in modernen Industriesystemen immer häufiger eingesetzt.

- Branchen wie die Luft- und Raumfahrt sowie die Telekommunikation integrieren wärmeleitende Kunststoffe in LED-Beleuchtungsmodule, 5G-Geräte und Avionikkomponenten, wo ein präzises Wärmemanagement für die Betriebsstabilität und die Lebensdauer der Geräte entscheidend ist.

- Die Automobilindustrie setzt die Verwendung wärmeleitender Kunststoffe in Akkus, Ladesystemen und elektronischen Steuergeräten weiter fort, was leichtere Fahrzeugkonstruktionen und eine verbesserte Energieeffizienz ermöglicht.

- Der Markt verzeichnet insgesamt Wachstum, da Hersteller Materialien priorisieren, die hohe Wärmeleitfähigkeit, elektrische Isolation und mechanische Stabilität vereinen. Dieser Trend beschleunigt Investitionen in Forschung und Innovation zur Entwicklung von Polymeren, die strenge Anforderungen an die Wärmeleistung erfüllen.

Marktdynamik für wärmeleitende Kunststoffe im asiatisch-pazifischen Raum

Treiber

„Steigende Nachfrage nach leichten und effizienten Wärmemanagementmaterialien“

- Der zunehmende Fokus auf Energieeffizienz, Miniaturisierung und kompakte Elektronik treibt die Nachfrage nach wärmeleitenden Kunststoffen an, die eine zuverlässige Wärmeableitung gewährleisten und gleichzeitig Gewicht und Materialkosten reduzieren. Diese Materialien verbessern die Gerätesicherheit und -leistung in Anwendungen, in denen Überhitzung zu Ausfällen führen oder die Lebensdauer verkürzen kann.

- LG Chem hat beispielsweise wärmeleitfähige Polymere für Batteriemodule und LED-Systeme entwickelt, die leichtere und effizientere Designs in der Unterhaltungselektronik und bei Elektrofahrzeugen ermöglichen. Solche Innovationen tragen zu einer breiteren Marktakzeptanz bei und positionieren wärmeleitfähige Kunststoffe als unverzichtbare Komponenten in Wärmemanagementlösungen.

- Der zunehmende Einsatz von tragbarer Elektronik, Antriebssystemen für Elektrofahrzeuge und Komponenten für die industrielle Automatisierung beschleunigt die Nachfrage zusätzlich, da diese Sektoren Materialien benötigen, die hohen thermischen Belastungen standhalten, ohne die mechanische Festigkeit zu beeinträchtigen.

- Fortschritte in der Polymerchemie und Füllstofftechnologie verbessern die Wärmeleitfähigkeit von Kunststoffen und machen sie damit zu einer praktikablen Alternative zu metallischen Kühlkörpern in verschiedenen Branchen. Diese Innovationen erweitern das Anwendungsspektrum und verringern die Abhängigkeit von herkömmlichen, schwereren Materialien.

- Der Fokus auf nachhaltige und energieeffiziente Designs in der Automobil-, Elektronik- und Industriebranche verstärkt diesen Trend weiterhin. Hersteller setzen verstärkt auf wärmeleitende Kunststoffe, da diese Leistungs-, Sicherheits- und Umweltziele gleichzeitig erfüllen können.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und komplexe Materialverarbeitung“

- Der Markt für wärmeleitende Kunststoffe steht aufgrund der hohen Kosten spezialisierter Rohstoffe wie keramischer oder kohlenstoffbasierter Füllstoffe sowie der komplexen Herstellungsverfahren, die für eine gleichbleibende Wärmeleistung erforderlich sind, vor Herausforderungen. Diese Faktoren erhöhen die Produktionskosten und schränken die Wettbewerbsfähigkeit für einige Anwendungen ein.

- Sumitomo Chemical nutzt beispielsweise fortschrittliche Compoundier- und Spritzgussverfahren zur Herstellung von hochleistungsfähigen, wärmeleitfähigen Polymeren. Diese Prozesse erfordern eine präzise Temperaturregelung, qualifizierte Fachkräfte und Spezialausrüstung, was die Betriebskosten erhöht und die Skalierbarkeit einschränkt.

- Die Gewährleistung einer gleichmäßigen Füllstoffverteilung und die Erreichung der angestrebten Wärmeleitfähigkeit ohne Beeinträchtigung der mechanischen Eigenschaften erhöhen die Komplexität der Produktion zusätzlich. Hersteller müssen Leistung und Verarbeitbarkeit in Einklang bringen, um die strengen Anforderungen der Automobil-, Elektronik- und Industrieanwendungen zu erfüllen.

- Die Abhängigkeit von hochentwickelten Verarbeitungsanlagen und spezialisiertem Wissen erhöht die Anfälligkeit auf der Angebotsseite und behindert eine rasche Expansion, insbesondere für kleinere Marktteilnehmer.

- Insgesamt stellen hohe Materialkosten, komplexe Prozesse und der Bedarf an strenger Qualitätskontrolle die Hersteller weiterhin vor die Herausforderung, die Produktion effizient zu skalieren und gleichzeitig Produktzuverlässigkeit und wettbewerbsfähige Preise zu gewährleisten.

Marktumfang für wärmeleitende Kunststoffe im asiatisch-pazifischen Raum

Der Markt ist nach Harztyp und Endverbraucher segmentiert.

• Nach Harztyp

Basierend auf der Harzart ist der Markt für wärmeleitende Kunststoffe im asiatisch-pazifischen Raum in Polyamid, Polycarbonat, Polyphenylensulfid, Polybutylenterephthalat, Polyetherimid und weitere Kunststoffe unterteilt. Polyamid dominierte den Markt mit einem Umsatzanteil von 43 % im Jahr 2025. Dies ist auf die hervorragende Kombination aus Wärmeleitfähigkeit, mechanischer Festigkeit und chemischer Beständigkeit zurückzuführen. Wärmeleitende Kunststoffe auf Polyamidbasis werden aufgrund ihrer Fähigkeit, Wärme effizient abzuleiten und gleichzeitig die strukturelle Integrität zu erhalten, häufig in Elektronikgehäusen, LED-Beleuchtung und wärmeableitenden Bauteilen eingesetzt. Hersteller schätzen Polyamid zudem wegen seiner einfachen Verarbeitung, der Kompatibilität mit Füllstoffen und seiner Vielseitigkeit in verschiedenen Temperaturbereichen. Die hohe Verfügbarkeit und Kosteneffizienz von Polyamidharzen tragen zusätzlich zur Marktführerschaft bei und machen sie zur bevorzugten Wahl für industrielle Anwendungen mit hohem Durchsatz.

Dem Segment der Polyphenylensulfide (PPS) wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Verwendung in Hochleistungsanwendungen der Automobil- und Elektroindustrie. Unternehmen wie Celanese nutzen beispielsweise PPS-basierte, wärmeleitende Kunststoffe für Bauteile, die hohe Hitzebeständigkeit, Dimensionsstabilität und chemische Beständigkeit erfordern. PPS bietet hervorragende Leistung in anspruchsvollen Umgebungen, auch bei dauerhaft hohen Temperaturen. Dies ist entscheidend für Leistungselektronik, Gehäuse für Elektrofahrzeugbatterien und Komponenten von Industriemaschinen. Die steigende Nachfrage nach leichten, hochfesten Werkstoffen als Alternative zu Metallen trägt ebenfalls zu diesem rasanten Wachstum bei. Verbesserte Wärmemanagement-Eigenschaften in Kombination mit Beständigkeit gegenüber aggressiven Chemikalien und Flammschutz fördern die Anwendung des Segments in anspruchsvollen technischen Bereichen zusätzlich.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für wärmeleitende Kunststoffe im asiatisch-pazifischen Raum in die Segmente Elektrotechnik und Elektronik, Automobilindustrie, Industrie, Gesundheitswesen, Luft- und Raumfahrt sowie Sonstige unterteilt. Das Segment Elektrotechnik und Elektronik dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Wachstums ist die steigende Nachfrage nach effizienter Wärmeableitung in Unterhaltungselektronik, LED-Beleuchtung und Energiemanagement-Geräten. Elektronikhersteller setzen wärmeleitende Kunststoffe vorrangig für Gehäuse, Kühlkörper und Steckverbinder ein, um die Zuverlässigkeit ihrer Geräte zu erhöhen, Überhitzung zu vermeiden und kompakte Bauformen zu ermöglichen. Die Dominanz dieses Segments wird zudem durch die zunehmende Verbreitung von IoT-Geräten, Wearables und Smart-Home-Systemen unterstützt, die leichte, thermisch stabile und elektrisch isolierende Materialien erfordern. Die Kombination aus Kosteneffizienz, einfacher Massenproduktion und Kompatibilität mit gängigen elektronischen Bauteilen sichert eine anhaltende Nachfrage in diesem Sektor.

Der Automobilsektor dürfte von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Elektrofahrzeugen, Batteriegehäusen und Antriebskomponenten. So entwickelt beispielsweise BASF wärmeleitende Kunststoffe für EV-Batteriepacks und Motorgehäuse, um die Wärme effektiv abzuleiten und gleichzeitig das Gewicht zu reduzieren. Automobilhersteller suchen verstärkt nach Materialien, die Metalle ersetzen können, ohne Kompromisse beim Wärmemanagement oder der strukturellen Leistungsfähigkeit einzugehen. Der Trend zur Elektrifizierung und Hybridisierung treibt den Bedarf an fortschrittlichen wärmeleitenden Polymeren voran, die Sicherheit, Effizienz und Langlebigkeit unter extremen Temperaturbedingungen gewährleisten. Der steigende regulatorische Druck hin zu leichten, kraftstoffsparenden und thermisch optimierten Fahrzeugen beschleunigt das Wachstum dieses Segments zusätzlich.

Regionale Analyse des asiatisch-pazifischen Marktes für wärmeleitende Kunststoffe

- China dominierte den asiatisch-pazifischen Markt für wärmeleitende Kunststoffe mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung waren die umfangreiche Elektronikfertigung, die wachsende Automobilproduktion und die zunehmende Verbreitung von Elektrofahrzeugen, die fortschrittliche Wärmemanagementlösungen erfordern.

- Die starke staatliche Unterstützung für die industrielle Digitalisierung, energieeffiziente Materialien und technologische Innovationen stärkt Chinas Führungsrolle auf dem regionalen Markt.

- Die Präsenz führender inländischer Hersteller, Kooperationen mit globalen Polymer- und Elektronikmarken sowie die Einführung kostengünstiger und gleichzeitig leistungsstarker wärmeleitender Kunststoffe festigen Chinas dominante Position im Prognosezeitraum weiter. Zunehmende industrielle Anwendungen und der steigende Fokus auf Wärmeableitung in der Elektronik stärken die Marktdurchdringung in urbanen und industriellen Zentren zusätzlich.

Einblick in den japanischen und asiatisch-pazifischen Markt für wärmeleitende Kunststoffe

Der japanische Markt wird voraussichtlich von 2026 bis 2033 stetig wachsen. Unterstützt wird dies durch die fortschrittlichen Elektronik- und Automobilsektoren sowie den starken Fokus auf Innovationen bei Hochleistungsmaterialien. Japanische Hersteller setzen zunehmend auf hochwertige, wärmeleitende Polymere für Komponenten von Elektrofahrzeugen, elektronische Geräte und industrielle Anwendungen. Dies spiegelt den Fokus des Landes auf Zuverlässigkeit und technologischen Fortschritt wider. Die Nachfrage nach leichten, hocheffizienten und kompakten Wärmemanagementlösungen steigt aufgrund der urbanen Elektronikfertigung und miniaturisierter Automobilkomponenten. Kontinuierliche Investitionen in Forschung und Entwicklung sowie Kooperationen zwischen japanischen Polymerunternehmen und globalen Akteuren stärken die Wachstumsaussichten des Marktes. Japans Engagement für Materialinnovationen, Energieeffizienz und industrielle Exzellenz untermauert seine starke regionale Positionierung.

Markteinblicke für wärmeleitende Kunststoffe in Indien und im asiatisch-pazifischen Raum

Indien wird im asiatisch-pazifischen Markt für wärmeleitende Kunststoffe voraussichtlich im Zeitraum 2026–2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Industrialisierung, die steigende Automobilproduktion und die wachsende Elektronikfertigung. Unternehmen wie Solvay bringen beispielsweise fortschrittliche wärmeleitende Polymere für Elektrofahrzeuge und elektronische Geräte auf den Markt und beschleunigen so deren Verbreitung. Das wachsende Bewusstsein für Wärmemanagement, die Urbanisierung und staatliche Initiativen zur Förderung von Hochleistungsmaterialien tragen ebenfalls zur Marktakzeptanz bei. Die Nachfrage nach kostengünstigen und einfach zu integrierenden Wärmelösungen ist insbesondere in mittelständischen Unternehmen der Elektronik- und Automobilbranche hoch. Der Ausbau der Produktionsinfrastruktur, das rasante Wachstum von Industrieclustern und die Zusammenarbeit mit globalen Materiallieferanten sichern Indiens Aufstieg zum am schnellsten wachsenden Markt in der Region.

Marktanteil von wärmeleitenden Kunststoffen im asiatisch-pazifischen Raum

Die Branche der wärmeleitenden Kunststoffe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Celanese Corporation (USA)

- SABIC (Saudi-Arabien)

- BASF SE (Deutschland)

- DSM (Niederlande)

- RTP Company (USA)

- Dow (USA)

- Ensinger (Deutschland)

- KANEKA CORPORATION (Japan)

- TORAY INDUSTRIES, INC. (Japan)

- Mitsubishi Engineering-Plastics Corporation (Japan)

- LANXESS (Deutschland)

- Imerys (Frankreich)

- HELLA GmbH & Co. KGaA (Deutschland)

- Covestro AG (Deutschland)

- PolyOne Corporation (jetzt Avient Corporation) (USA)

- DuPont (USA)

- Saint-Gobain (Frankreich)

- Huntsman International LLC (USA)

- Woodbridge (Kanada)

- Wanhua (China)

Neueste Entwicklungen auf dem asiatisch-pazifischen Markt für wärmeleitende Kunststoffe

- Im Februar 2026 präsentierte die Wacker Chemical Corporation auf der Battery Show North America 2025 in Detroit, Michigan, eine neue Produktlinie wärmeleitender Klebstoffe der nächsten Generation, die speziell für fortschrittliche Batteriesysteme von Elektrofahrzeugen (EV) entwickelt wurden. Diese innovativen Silikon- und Hybridklebstoffe bieten überlegene Wärmeableitung und mechanische Stabilität und erfüllen damit den wachsenden Bedarf an robustem Wärmemanagement in den sich entwickelnden Architekturen von Elektrofahrzeugzellen und -gehäusen. Die firmeneigenen Hybridklebstoffe vereinen die Flexibilität und Temperaturbeständigkeit von Silikonen mit der Festigkeit organischer Polymere und gewährleisten so anpassbare Aushärtungsprofile, hohe Wärmeleitfähigkeit, ausgezeichnete Chemikalienbeständigkeit und Flammschutz.

- Im Januar 2025 kündigte die Celanese Corporation, ein weltweit führender Hersteller von thermoplastischen Polymeren, die Markteinführung einer neuen Produktlinie wärmeleitfähiger Polyamide an. Diese Materialien sind für Hochleistungsanwendungen in Elektrofahrzeugen und Unterhaltungselektronik konzipiert und zeichnen sich durch verbesserte Wärmeleitfähigkeit und elektrische Isolationseigenschaften aus. Dadurch wird das Wärmemanagement in Batterien und Leistungsmodulen der nächsten Generation von Elektrofahrzeugen optimiert. Die Markteinführung dürfte die Nachfrage nach wärmeleitfähigen Polyamid-Kunststoffen weiter ankurbeln und so das Marktwachstum fördern.

- Im Oktober 2024 präsentierte SABIC auf dem International Electronics and Automotive Symposium einen innovativen, hochleistungsfähigen, wärmeleitenden Kunststoff. Das neue Material kombiniert wärmeleitende Füllstoffe mit einer firmeneigenen Polymermatrix und sorgt so für eine überlegene Wärmeableitung in Hochleistungselektronikbauteilen und Fahrzeugsystemen. Durch die Möglichkeit, metallbasierte Lösungen zu ersetzen, ergeben sich potenzielle Kosten- und Gewichtseinsparungen bei Elektrofahrzeugantrieben und Fahrzeugelektronik, wodurch die Energieeffizienz und die Gesamtleistung des Systems verbessert werden.

- Im September 2024 gab die BASF SE einen Durchbruch bei wärmeleitenden, epoxidbasierten Polymeren bekannt, die das Wärmemanagement in LED-Beleuchtungsanwendungen und der 5G-Infrastruktur verbessern sollen. Die Innovation trägt der steigenden Nachfrage nach leichten, kostengünstigen und effizienten Wärmemanagementmaterialien in der Unterhaltungselektronik und Telekommunikation bei und fördert die Expansion des Unternehmens im Markt für wärmeleitende Kunststoffe.

- Im Juli 2024 stellte Dow ein neues wärmeleitendes Material vor, das speziell für den Einsatz in Akkus für Elektrofahrzeuge entwickelt wurde. Das Material zeichnet sich durch verbesserte Wärmeleitfähigkeit und erhöhte strukturelle Stabilität unter hoher thermischer Belastung aus, optimiert die Batteriekühlung und verbessert die Leistung von Elektrofahrzeugbatterien. Es wird erwartet, dass dieses Produkt eine Schlüsselrolle bei den Bemühungen der Automobilindustrie um bessere Wärmemanagementlösungen für Elektrofahrzeuge spielen wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.