Europe 3d Machine Vision Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.57 Billion

USD

5.54 Billion

2025

2033

USD

2.57 Billion

USD

5.54 Billion

2025

2033

| 2026 –2033 | |

| USD 2.57 Billion | |

| USD 5.54 Billion | |

| % | |

|

Marktsegmentierung für 3D-Bildverarbeitung in Europa nach Angebot (Hardware und Software), Produkt (intelligente kamerabasierte Systeme und PC-basierte Systeme), Anwendung (Qualitätssicherung und Inspektion, Positionierung und Führung, Messung, Identifizierung und Verifizierung), Endnutzer (Automobilindustrie, Pharma- und Chemieindustrie, Elektronik- und Halbleiterindustrie, Zellstoff- und Papierindustrie, Druck- und Etikettierungsindustrie, Lebensmittel- und Getränkeindustrie, Glas- und Metallindustrie, Post- und Logistikindustrie und Sonstige) – Branchentrends und Prognose bis 2033

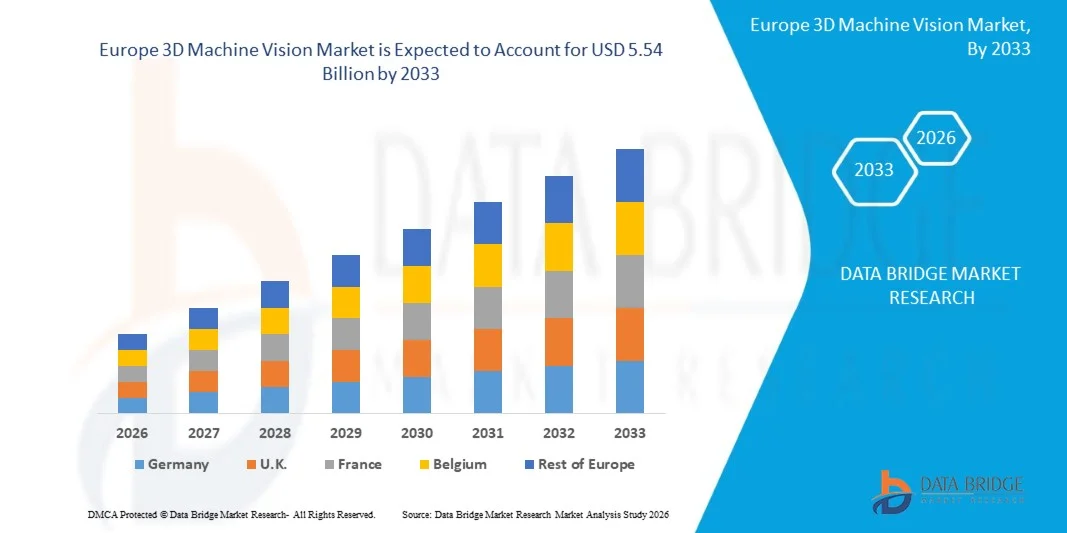

Marktgröße für 3D-Maschinensicht in Europa

- Der europäische Markt für 3D-Maschinensehen hatte im Jahr 2025 einen Wert von 2,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung der industriellen Automatisierung und die steigende Nachfrage nach hochpräzisen Inspektionssystemen in der Fertigungsindustrie angetrieben, was die Integration fortschrittlicher 3D-Bildverarbeitungstechnologien in die Produktionsprozesse vorantreibt.

- Darüber hinaus führt der wachsende Bedarf an Echtzeit-Qualitätskontrolle, Fehlererkennung und verbesserter betrieblicher Effizienz dazu, dass Unternehmen vermehrt 3D-Bildverarbeitungssysteme einsetzen. Diese Faktoren, zusammen mit der Ausweitung von Industrie-4.0-Initiativen, beschleunigen die Einführung von 3D-Bildverarbeitungslösungen erheblich und kurbeln so das Marktwachstum insgesamt an.

Marktanalyse für 3D-Maschinensehen in Europa

- 3D-Maschinensichtsysteme sind fortschrittliche Bildgebungslösungen, die es Maschinen ermöglichen, dreidimensionale Daten für Anwendungen wie Inspektion, Messung, Positionierung und Führung in automatisierten Umgebungen zu erfassen, zu verarbeiten und zu interpretieren.

- Die steigende Nachfrage nach diesen Systemen wird primär durch den Bedarf an höherer Genauigkeit, reduziertem menschlichem Eingriff und gesteigerter Produktivität in Branchen wie der Automobil-, Elektronik- und Logistikindustrie sowie durch kontinuierliche Fortschritte in der Bildgebungstechnologie und der Integration künstlicher Intelligenz getrieben.

- Deutschland dominierte 2025 den europäischen Markt für 3D-Bildverarbeitung , dank seines starken Ökosystems für industrielle Automatisierung, seiner fortschrittlichen Fertigungskompetenz und der weitverbreiteten Nutzung von Präzisionsinspektionssystemen in der Automobil-, Elektronik- und Maschinenbauindustrie zur Steigerung der Produktionsqualität und der betrieblichen Effizienz.

- Großbritannien wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem europäischen Markt für 3D-Maschinensicht sein. Gründe hierfür sind steigende Investitionen in intelligente Fertigung, die zunehmende Verbreitung von Robotik und Automatisierung sowie die wachsende Nachfrage nach fortschrittlichen Inspektionstechnologien zur Verbesserung von Produktivität und Qualitätsstandards.

- Das Hardwaresegment dominierte den Markt mit einem Marktanteil von 61,8 % im Jahr 2025. Dies ist auf die zentrale Rolle von Komponenten wie 3D-Kameras, Sensoren, Prozessoren und Beleuchtungssystemen für die präzise Bildaufnahme und Tiefenwahrnehmung zurückzuführen. Branchen sind stark auf leistungsstarke Hardware angewiesen, um Präzision bei Inspektions- und Automatisierungsprozessen zu gewährleisten, insbesondere in komplexen Fertigungsumgebungen.

Berichtsgegenstand und Marktsegmentierung für 3D-Maschinensehen in Europa

|

Attribute |

3D-Maschinensehen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für 3D-Maschinensicht in Europa

„Zunehmende Integration von künstlicher Intelligenz in 3D-Bildverarbeitungssysteme“

- Ein bedeutender Trend im europäischen Markt für 3D-Bildverarbeitung ist die zunehmende Integration von künstlicher Intelligenz und Deep-Learning-Technologien in Bildverarbeitungssysteme. Treiber dieser Entwicklung ist der wachsende Bedarf an automatisierter Entscheidungsfindung und verbesserter Inspektionsgenauigkeit in industriellen Umgebungen. Diese Integration wandelt traditionelle Bildverarbeitungssysteme in intelligente Plattformen um, die komplexe Aufgaben mit minimalem menschlichen Eingriff bewältigen können.

- Beispielsweise haben die Keyence Corporation und die Cognex Corporation Deep-Learning-Algorithmen in ihre Bildverarbeitungssysteme integriert, um eine fortschrittliche Fehlererkennung und Mustererkennung in Fertigungslinien zu ermöglichen. Diese Lösungen verbessern die Zuverlässigkeit der Inspektion und ermöglichen es den Systemen, sich ohne umfangreiche Neuprogrammierung an unterschiedliche Produktdesigns anzupassen.

- Die Nutzung KI-gestützter 3D-Bildverarbeitung nimmt in der Robotik zu, wo Systeme Echtzeit-Objekterkennung, Sortierung und Navigation erfordern. Dieser Trend stärkt die Rolle intelligenter Bildverarbeitung bei der Ermöglichung flexibler und autonomer Produktionsprozesse.

- Die Industrie setzt zunehmend auf KI-integrierte Bildverarbeitungssysteme, um Fehlalarmraten zu senken und die betriebliche Effizienz in Hochgeschwindigkeitsproduktionsumgebungen zu steigern. Dies unterstützt eine bessere Qualitätskontrolle und minimiert Materialverschwendung in der Fertigung.

- Die steigende Nachfrage nach intelligenten Fabriken und Industrie-4.0-Frameworks beschleunigt den Einsatz intelligenter Bildverarbeitungssysteme, die sich nahtlos in andere digitale Technologien integrieren lassen. Dies verbessert datengestützte Entscheidungsfindung und Prozessoptimierung in industriellen Ökosystemen.

- Der Markt verzeichnet kontinuierliche Fortschritte bei KI-gestützter Bildverarbeitungssoftware, die die Lernfähigkeit und Skalierbarkeit der Systeme verbessern. Diese zunehmende Integration künstlicher Intelligenz verstärkt den Übergang zu adaptiveren, effizienteren und intelligenteren 3D-Bildverarbeitungslösungen in globalen Branchen.

Marktdynamik der 3D-Maschinensicht in Europa

Treiber

„Steigende Nachfrage nach hochpräziser Qualitätsprüfung in der Fertigung“

- Der zunehmende Fokus auf die Sicherstellung höchster Produktqualität und die Minimierung von Fehlern treibt die Nachfrage nach hochpräzisen 3D-Bildverarbeitungssystemen in der Fertigungsindustrie an. Diese Systeme ermöglichen die genaue Prüfung komplexer Geometrien und Oberflächeneigenschaften und gewährleisten die Einhaltung strenger Qualitätsstandards.

- Beispielsweise bietet LMI Technologies Inc. hochauflösende 3D-Sensoren an, die in der Elektronik- und Batterieherstellung für präzise Inspektions- und Messaufgaben weit verbreitet sind. Diese Lösungen helfen Herstellern, eine gleichbleibende Produktqualität zu erzielen und gleichzeitig den manuellen Inspektionsaufwand zu reduzieren.

- Die zunehmende Automatisierung in den Produktionslinien fördert die Nutzung von 3D-Bildverarbeitungssystemen zur Echtzeit-Fehlererkennung und Prozessüberwachung. Dies ermöglicht es den Herstellern, den Durchsatz zu steigern und betriebliche Ineffizienzen zu reduzieren.

- Branchen wie die Automobil- und Elektronikindustrie benötigen hochpräzise Inspektionssysteme, um strenge Sicherheits- und Leistungsstandards zu erfüllen. Dies führt zu einer zunehmenden Abhängigkeit von fortschrittlichen 3D-Bildverarbeitungstechnologien, die präzise und reproduzierbare Ergebnisse liefern.

- Das kontinuierliche Streben nach fehlerfreier Fertigung und verbesserter betrieblicher Effizienz verstärkt diesen Trend. Der Bedarf an zuverlässigen, schnellen und präzisen Inspektionssystemen trägt maßgeblich zum Wachstum des europäischen Marktes für 3D-Bildverarbeitung bei.

Zurückhaltung/Herausforderung

„Hohe Anfangsinvestitionen und Integrationskomplexität“

- Der europäische Markt für 3D-Bildverarbeitung steht aufgrund der hohen Anfangsinvestitionen, die für die Systemimplementierung erforderlich sind – einschließlich fortschrittlicher Kameras, Sensoren, Software und Integrationsinfrastruktur –, vor Herausforderungen. Diese Kosten können insbesondere für kleine und mittlere Unternehmen mit begrenzten Budgets erheblich sein.

- Die Basler AG entwickelt beispielsweise Hochleistungs-3D-Kameras und Bildgebungssysteme, die für optimale Leistung eine spezielle Einrichtung und Kalibrierung erfordern. Die Komplexität der Integration dieser Systeme in bestehende Produktionslinien erhöht Implementierungszeit und -kosten.

- Der Bedarf an qualifizierten Fachkräften für den Betrieb und die Wartung von 3D-Bildverarbeitungssystemen erhöht den gesamten Betriebsaufwand für Unternehmen. Dies schränkt die Akzeptanz in Unternehmen ein, denen es an technischem Fachwissen oder Ressourcen mangelt.

- Die Integration von 3D-Bildverarbeitungssystemen in bestehende Systeme und diverse Industrieanlagen kann komplex und zeitaufwändig sein. Dies stellt eine Herausforderung für die nahtlose Interoperabilität in verschiedenen Produktionsumgebungen dar.

- Der Markt steht weiterhin vor der Herausforderung, fortschrittliche Technologien mit Kosteneffizienz und einfacher Implementierung in Einklang zu bringen. Diese Herausforderungen beeinträchtigen die breite Akzeptanz und erschweren den Markteintritt neuer Anbieter im europäischen Markt für 3D-Bildverarbeitung.

Marktübersicht für 3D-Maschinensicht in Europa

Der Markt ist segmentiert nach Angebot, Produkt, Anwendung und Endnutzer.

• Durch das Anbieten

Basierend auf dem Angebot ist der europäische Markt für 3D-Bildverarbeitung in Hardware und Software unterteilt. Das Hardware-Segment dominierte 2025 mit einem Umsatzanteil von 61,8 % und war damit führend. Dies ist auf die zentrale Rolle von Komponenten wie 3D-Kameras, Sensoren, Prozessoren und Beleuchtungssystemen zurückzuführen, die eine präzise Bildaufnahme und Tiefenwahrnehmung ermöglichen. Branchen sind stark auf leistungsstarke Hardware angewiesen, um Präzision bei Inspektions- und Automatisierungsprozessen zu gewährleisten, insbesondere in komplexen Fertigungsumgebungen. Kontinuierliche Fortschritte in der Bildgebungstechnologie und steigende Investitionen in die industrielle Automatisierung verstärken die Nachfrage nach Hardwarelösungen zusätzlich. Auch der Bedarf an robusten und schnellen Bildverarbeitungssystemen entlang der Produktionslinien trägt zur Dominanz dieses Segments bei.

Dem Softwaresegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieses Wachstums ist die zunehmende Nutzung fortschrittlicher Analytik, künstlicher Intelligenz und Deep-Learning-Algorithmen in Anwendungen der Bildverarbeitung. Software ermöglicht verbesserte Bildverarbeitung, Fehlererkennung und Echtzeit-Entscheidungsfindung und gewinnt dadurch branchenübergreifend immer mehr an Bedeutung. Die steigende Nachfrage nach flexiblen und skalierbaren Lösungen, die sich leicht aktualisieren und in bestehende Systeme integrieren lassen, beschleunigt die Softwareeinführung. Der Wandel hin zu datengetriebener Fertigung und intelligenten Fabriken trägt zusätzlich zum Wachstum dieses Segments bei.

• Nebenprodukt

Basierend auf dem Produkt ist der europäische Markt für 3D-Bildverarbeitung in intelligente kamerabasierte Systeme und PC-basierte Systeme unterteilt. Das Segment der intelligenten kamerabasierten Systeme dominierte 2025 den größten Marktanteil, was auf das kompakte Design, die einfache Implementierung und die Fähigkeit zur Bildverarbeitung in einem einzigen integrierten Gerät zurückzuführen ist. Diese Systeme werden in Branchen bevorzugt, die kostengünstige und platzsparende Lösungen für Standardinspektionsaufgaben suchen. Ihre vereinfachte Architektur reduziert den Bedarf an komplexer Einrichtung und Wartung und macht sie ideal für kleine und mittlere Unternehmen. Die zunehmende Integration in automatisierte Produktionslinien stärkt ihre Marktposition zusätzlich.

Für das Segment der PC-basierten Systeme wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung sind die überlegene Rechenleistung und Flexibilität bei der Verarbeitung komplexer und schneller Anwendungen. Diese Systeme sind in der Lage, große Datenmengen zu verarbeiten und fortschrittliche Algorithmen für detaillierte Inspektionen und Analysen auszuführen. Branchen, die hohe Präzision und individuelle Anpassung benötigen, wie die Elektronik- und Automobilindustrie, setzen zunehmend auf PC-basierte Lösungen. Der steigende Bedarf an skalierbaren und leistungsstarken Bildverarbeitungssystemen beschleunigt das Wachstum dieses Segments.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der europäische Markt für 3D-Bildverarbeitung in Qualitätssicherung und Inspektion, Positionierung und Führung, Messung, Identifizierung und Verifizierung unterteilt. Das Segment Qualitätssicherung und Inspektion erzielte 2025 den größten Marktanteil, bedingt durch den zunehmenden Fokus auf Produktqualität und Fehlerminimierung in Fertigungsprozessen. 3D-Bildverarbeitungssysteme ermöglichen die präzise Erkennung von Oberflächenunebenheiten, Maßabweichungen und Montagefehlern und gewährleisten so die Einhaltung von Industriestandards. Die fortschreitende Automatisierung in der Produktion verstärkt die Nachfrage nach Inspektionslösungen zusätzlich. Auch der Bedarf an Kostensenkung und Effizienzsteigerung trägt zur Dominanz dieses Segments bei.

Der Bereich Positionierung und Führung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von Robotik und Automatisierung in Fertigung und Logistik. 3D-Bildverarbeitungssysteme spielen eine entscheidende Rolle bei der hochpräzisen und genauen Führung von Roboterarmen und automatisierten Systemen. Die steigende Nachfrage nach flexiblen Fertigungsprozessen und Echtzeit-Objektverfolgung fördert die Einführung von Positionierungslösungen. Der Ausbau intelligenter Fabriken und die Initiativen der Industrie 4.0 beschleunigen das Wachstum dieses Segments zusätzlich.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für 3D-Bildverarbeitung in die Segmente Automobil, Pharma und Chemie, Elektronik und Halbleiter, Zellstoff und Papier, Druck und Etikettierung, Lebensmittel und Getränke, Glas und Metall, Post und Logistik sowie Sonstige unterteilt. Das Automobilsegment dominierte 2025 den größten Marktanteil, getrieben durch den umfassenden Einsatz von 3D-Bildverarbeitungssystemen für Inspektion, Montageprüfung und Roboterführung in der Fahrzeugfertigung. Die Branche verlangt höchste Präzision und Konsistenz, die durch fortschrittliche Bildverarbeitungstechnologien effektiv erreicht werden. Steigende Produktionsvolumina und der Trend zur Elektromobilität fördern die Verbreitung dieser Systeme zusätzlich. Auch der Fokus auf die Reduzierung von Fehlern und die Verbesserung der Sicherheitsstandards trägt zum Wachstum dieses Segments bei.

Der Elektronik- und Halbleitersektor wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist der Bedarf an hochpräziser Inspektion und Messung bei der Fertigung miniaturisierter Bauteile. 3D-Bildverarbeitungssysteme sind unerlässlich, um mikroskopische Defekte zu erkennen und eine hohe Produktqualität in der Halbleiterfertigung sicherzustellen. Rasante Fortschritte in der Unterhaltungselektronik und die steigende Nachfrage nach Hochleistungsgeräten beschleunigen die Einführung von Bildverarbeitungssystemen. Die zunehmende Komplexität elektronischer Bauteile trägt zusätzlich zum Wachstum dieses Segments bei.

Regionale Analyse des europäischen Marktes für 3D-Maschinensicht

- Deutschland wird den europäischen Markt für 3D-Bildverarbeitung mit dem größten Umsatzanteil im Jahr 2025 dominieren. Ausschlaggebend hierfür sind sein starkes Ökosystem für industrielle Automatisierung, seine fortschrittlichen Fertigungskapazitäten und die weitverbreitete Nutzung von Präzisionsinspektionssystemen in der Automobil-, Elektronik- und Maschinenbauindustrie zur Steigerung der Produktionsqualität und der betrieblichen Effizienz.

- Die gut etablierte Ingenieurs- und Industriebasis des Landes, getragen von Unternehmen wie der Basler AG und der Sick AG, sichert eine stetige Nachfrage nach 3D-Bildverarbeitungslösungen für vielfältige Anwendungen, darunter Qualitätsprüfung, Roboterführung und Messsysteme, die hohe Genauigkeit und Zuverlässigkeit erfordern.

- Die zunehmende Integration KI-gestützter Bildverarbeitungssysteme, der Ausbau von Industrie-4.0-Initiativen und der wachsende Fokus auf Automatisierung und intelligente Fabriken stärken Deutschlands führende Position auf dem europäischen Markt für 3D-Maschinensehen.

Markteinblicke für 3D-Maschinensehen in Großbritannien und Europa

Für Großbritannien wird im Prognosezeitraum das schnellste jährliche Wachstum im europäischen Markt für 3D-Bildverarbeitung erwartet. Gründe hierfür sind steigende Investitionen in intelligente Fertigung, die zunehmende Verbreitung von Robotik und Automatisierung sowie die wachsende Nachfrage nach fortschrittlichen Inspektionstechnologien zur Verbesserung von Produktivität und Qualitätsstandards. Der Fokus des Landes auf technologische Innovation, die Integration KI-gestützter Bildverarbeitungssysteme und der Ausbau digitaler Fertigungsinitiativen beschleunigen das Marktwachstum. Der zunehmende Einsatz von Bildverarbeitung in der Logistik, der Elektronik und der Automobilindustrie sowie der steigende Fokus auf betriebliche Effizienz und Präzisionstechnik positionieren Großbritannien als den am schnellsten wachsenden Markt in Europa.

Markteinblicke für 3D-Maschinensehen in Frankreich und Europa

Für Frankreich wird im Prognosezeitraum ein stetiges Wachstum erwartet, getrieben durch die zunehmende Verbreitung von 3D-Bildverarbeitungssystemen in der Automobilindustrie, der Luft- und Raumfahrt sowie der industriellen Automatisierung. Diese Systeme verbessern die Inspektionsgenauigkeit und optimieren Produktionsprozesse. Investitionen in fortschrittliche Fertigungstechnologien, die Integration von Robotern und Qualitätskontrollsysteme fördern die nachhaltige Marktentwicklung. Frankreichs Fokus auf industrielle Modernisierung, KI-basierte Bildverarbeitungslösungen und den Ausbau von Smart-Factory-Initiativen stärkt das kontinuierliche Wachstum des Landes und positioniert es als stabilen Akteur auf dem europäischen Markt für 3D-Bildverarbeitung.

Marktanteil der 3D-Maschinensicht in Europa

Die 3D-Bildverarbeitungsindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- OMRON Corporation (Japan)

- Cognex Corporation (USA)

- Basler AG (Deutschland)

- Keyence Corporation (Japan)

- NATIONAL INSTRUMENTS CORP (USA)

- TKH GROUP (Niederlande)

- ISRA VISION AG (Deutschland)

- STEMMER IMAGING AG (Deutschland)

- Sick AG (Deutschland)

- MVTEC SOFTWARE GMBH (Deutschland)

- Tordivel AS (Norwegen)

- LMI TECHNOLOGIES INC. (Kanada)

- Robotic Vision Technologies, Inc. (USA)

- Sony Corporation (Japan)

- Bäumer (Schweiz)

- Texas Instruments Incorporated (USA)

Neueste Entwicklungen auf dem europäischen Markt für 3D-Maschinensehen

- Im April 2025 brachte die Cognex Corporation ihre neueste In-Sight SnAPP Bildverarbeitungssensor-Serie auf den Markt, die für kompakte und schnelle 3D-Inspektion entwickelt wurde. Dieser Sensor kombiniert fortschrittliche Edge-Learning-Technologie mit einer integrierten intelligenten Kamera und ermöglicht Herstellern so hochpräzise Echtzeit-Qualitätsprüfung, Objektpositionierung und Fehlererkennung. Die benutzerfreundliche Oberfläche reduziert den Programmieraufwand und beschleunigt die Implementierung in Branchen wie der Elektronik- und Konsumgüterindustrie. Die Lösung ist besonders wertvoll in Umgebungen mit hohem Durchsatz, in denen Geschwindigkeit, Präzision und einfache Integration entscheidend für die Aufrechterhaltung der Produktionseffizienz sind.

- Im März 2025 stellte LMI Technologies Inc. die Gocator 2600-Serie vor, ein fortschrittliches Portfolio intelligenter 3D-Sensoren mit ultrahoher 9-Megapixel-Auflösung und einer 5-GigE-Schnittstelle für schnelle Datenübertragung. Diese Sensoren wurden speziell für Präzisionsfertigungsbranchen wie die Batterie- und Elektronikproduktion entwickelt, in denen detaillierte Oberflächenprüfung und -messung unerlässlich sind. Das System ermöglicht präzise 3D-Form-, Dimensions- und Volumenanalysen selbst bei hohen Betriebsgeschwindigkeiten und gewährleistet so eine gleichbleibend hohe Ausgabequalität. Seine robuste Bauweise sorgt für zuverlässige Leistung in anspruchsvollen Industrieumgebungen, steigert die Produktivität und reduziert Inspektionsfehler.

- Im Februar 2025 präsentierte die Basler AG ihre neue Produktreihe von 3D-Time-of-Flight-Kameras, die in NVIDIA Jetson-Plattformen integriert sind und die Echtzeitverarbeitungseffizienz steigern. Diese Kameras verbessern die Genauigkeit der Tiefenmessung und die Betriebsgeschwindigkeit signifikant und eignen sich daher ideal für dynamische Anwendungen wie Lagerautomation, Logistikprozesse und Robotersteuerung. Die Integration von Hochleistungshardware mit Edge-KI-Verarbeitung minimiert die Latenz und ermöglicht schnellere Entscheidungen in der Produktion. Diese Kombination vereinfacht die Systemimplementierung und unterstützt skalierbare Automatisierungslösungen in verschiedenen Branchen.

- Im Januar 2025 kündigte die ISRA VISION AG, ein Unternehmen der Atlas Copco Gruppe, die Markteinführung ihres 3D-Multi-View-Inspektionssystems an. Dieses System wurde für die fortschrittliche Oberflächenanalyse in der Automobil- und Luftfahrtindustrie entwickelt. Es nutzt verschiedene Stereo-Bildgebungskonfigurationen in Kombination mit KI-gestützter Analytik, um Strukturfehler wie Spalten, Verformungen und Oberflächenunebenheiten mit hoher Präzision zu erkennen. Im Vergleich zu herkömmlichen Einzelbildsystemen verbessert es die Inspektionsabdeckung und -genauigkeit und reduziert die Wahrscheinlichkeit unentdeckter Defekte. Die Lösung unterstützt Hersteller zudem bei der Steigerung der betrieblichen Effizienz, indem sie manuelle Inspektionsprozesse minimiert und eine gleichbleibende Produktqualität sicherstellt.

- Im November 2024 brachte die Keyence Corporation die IV3-Serie auf den Markt, ein 3D-Bildverarbeitungssystem mit Deep-Learning-Funktionen zur automatisierten Fehlererkennung. Das System macht komplexe Einrichtungsprozesse und externe Beleuchtung überflüssig und ermöglicht so eine schnelle Installation und nahtlose Integration in bestehende Produktionslinien. Dank intelligenter Algorithmen werden Fehler präzise und mit minimalem Benutzereingriff identifiziert, wodurch es sich besonders für kleine und mittlere Unternehmen eignet. Die Lösung unterstützt kosteneffiziente Automatisierung bei gleichzeitig hoher Inspektionssicherheit und verbesserter Fertigungseffizienz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.