Europe Aesthetic Dermatology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

749.55 Billion

USD

1,891.45 Billion

2025

2033

USD

749.55 Billion

USD

1,891.45 Billion

2025

2033

| 2026 –2033 | |

| USD 749.55 Billion | |

| USD 1,891.45 Billion | |

| % | |

|

Marktsegmentierung für ästhetische Dermatologie in Europa, nach Produkttyp (Geräte sowie topische und ergänzende Produkte), Verfahrenstyp (nicht-invasive Verfahren, minimalinvasive Verfahren und invasive Verfahren), Anwendung (lichtgeschädigte Haut/Lichtalterung und andere Anwendungen), Technologie (laserbasierte Technologie, lichtbasierte Technologie, Hochfrequenztechnologie, Kombinationstechnologien und Ultraschalltechnologie), Endbenutzer (Dermatologiekliniken, Kosmetik- und Ästhetikkliniken, Krankenhäuser, Wellnesszentren, akademische Institute und andere), Geschlecht (weiblich und männlich), Altersgruppe (35–50 Jahre, über 50 Jahre und 25–34 Jahre), Vertriebskanal (Direktvertrieb, vertriebsbasierter Vertrieb, Leasing- und Abonnementmodelle sowie Online-/Digital-Vertriebskanäle), Gerätemodalität (feste/eigenständige Systeme und tragbare/kompakte Systeme) – Branchentrends und Prognose bis 2033

Europa-Markt für ästhetische DermatologieÜberblick

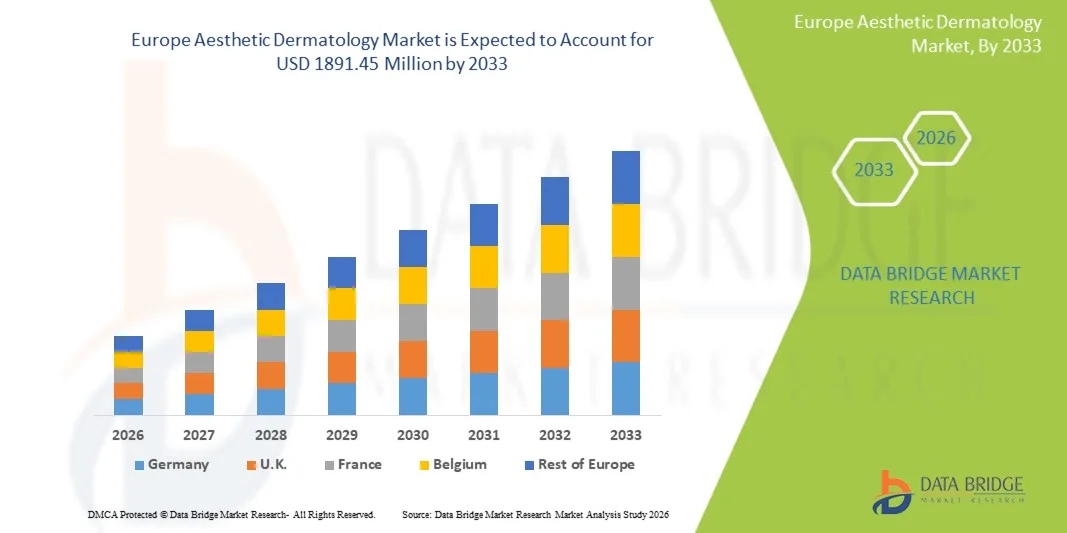

Der europäische Markt für ästhetische Dermatologie wurde mit bewertet749,55 Millionen US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden1891,45 Millionen US-Dollar bis 2033, wächst bei aCAGR von 12,4 % von 2026 bis 2033. Der europäische Markt für ästhetische Dermatologie verzeichnet ein stetiges Wachstum, das durch die steigende Nachfrage nach minimalinvasiven Anti-Aging-Behandlungen, das wachsende Bewusstsein für die Gesundheit und das Aussehen der Haut sowie die kontinuierliche Weiterentwicklung laserbasierter dermatologischer Technologien angetrieben wird. Die wachsende Präferenz der Verbraucher für Verfahren, die lichtgeschädigte Haut verbessern, sichtbare Zeichen der Hautalterung reduzieren und die allgemeine Hautqualität verbessern, beschleunigt die Marktexpansion in der gesamten Region.

Die zunehmende Prävalenz altersbedingter Hautprobleme, eine längere Exposition gegenüber ultravioletter (UV) Strahlung und steigende verfügbare Einkommen ermutigen Verbraucher, professionelle ästhetische Dermatologiebehandlungen in Anspruch zu nehmen. Gleichzeitig setzen Ärzte und Dermatologiekliniken aufgrund ihrer nachgewiesenen Wirksamkeit, Sicherheit und verkürzten Erholungszeiten zunehmend auf fortschrittliche laser- und energiebasierte Systeme zur Photoverjüngung, Hauterneuerung und Pigmentierungskorrektur. Darüber hinaus unterstützen eine günstige Gesundheitsinfrastruktur, eine starke Präsenz von Herstellern ästhetischer Geräte und die wachsende Akzeptanz kosmetischer Eingriffe die weit verbreitete Einführung ärztlich durchgeführter Photorejuvenation-Behandlungen in wichtigen europäischen Märkten.

Marktgröße und Prognose

- Weltmarktwert (2025): 749,55 Millionen US-Dollar

- Erwarteter Marktwert (2033): 1891,45 Mio. USD

- Prognose CAGR (2026–2033): 12,4 %

- Führendes Land im Jahr 2025: Deutschland

- Am schnellsten wachsendes Land: Deutschland

Wichtige Markttrends und Einblicke

- Deutschland dominierte den europäischen Markt für ästhetische Dermatologie mit dem größten Umsatzanteil von 19,07 % im Jahr 2025, angetrieben durch seine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz laserbasierter Photorejuvenationsverfahren, die starke Präsenz von Ärzten und die wachsende Verbrauchernachfrage nach Anti-Aging-Hautbehandlungen.

- Das Gerätesegment führte den Markt mit einem Anteil von 96,54 % im Jahr 2025 an, was auf die weit verbreitete Einführung fortschrittlicher laser- und energiebasierter Systeme zur Photoverjüngung, Hauterneuerung und Anti-Aging-Behandlungen in Dermatologiekliniken und ästhetischen Zentren in Europa zurückzuführen ist.

- Es wird erwartet, dass Deutschland mit einer durchschnittlichen jährlichen Wachstumsrate von 12,3 % von 2026 bis 2033 die am schnellsten wachsende Region sein wird, angetrieben durch die steigende Nachfrage nach ärztlich durchgeführten Laser-Photorejuvenation-Verfahren, eine wachsende alternde Bevölkerung, hohe Verbraucherausgaben für ästhetische Behandlungen und die weit verbreitete Einführung fortschrittlicher dermatologischer Technologien.

- Geräte sind der am schnellsten wachsende Simulationstyp und werden voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,4 % verzeichnen, was auf die zunehmende Einführung fortschrittlicher Hardwaretechnologien, verbesserten Realismus und die wachsende Nachfrage nach immersiven und präzisen Trainingsumgebungen in mehreren Endverbrauchssektoren zurückzuführen ist.

- Das Segment „Nicht-invasive Verfahren“ dominiert den Markt mit einem Umsatzanteil von 58,61 % im Jahr 2025, was auf die starke Präferenz der Patienten für laserbasierte Photorejuvenation-Behandlungen zurückzuführen ist, die wirksame Anti-Aging-Ergebnisse bei minimalen Ausfallzeiten und geringeren Verfahrensrisiken bieten.

- Lichtgeschädigte Haut/Lichtalterung macht 40,19 % des Marktes aus, was auf die hohe Prävalenz UV-induzierter Hautalterung und die wachsende Nachfrage nach ärztlich durchgeführten Laser-Photoverjüngungsbehandlungen zur Verbesserung der Hautstruktur, Pigmentierung und des Gesamterscheinungsbildes zurückzuführen ist.

- Das Segment „Lichtgeschädigte Haut/Lichtalterung“ ist mit einer durchschnittlichen jährlichen Wachstumsrate von 12,9 % die am schnellsten wachsende Kategorie, was auf die steigende Nachfrage nach nicht-invasiven Anti-Aging-Behandlungen, das zunehmende Bewusstsein für Hautverjüngungsverfahren und die zunehmende Einführung fortschrittlicher laserbasierter Photoverjüngungstechnologien in ganz Europa zurückzuführen ist.

Berichtsumfang und europäischer Markt für ästhetische DermatologieSegmentierung

|

Attribute |

Schlüssel zur ästhetischen DermatologieMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa · Deutschland · Großbritannien · Frankreich · Italien · Spanien · Niederlande · Schweiz · Russland · Truthahn · Norwegen · Belgien · Schweden · Dänemark · Finnland · Restliches Europa |

|

Wichtige Marktteilnehmer |

· Cynosure Lutronic (Südkorea) · Lumenis Be Ltd. (Israel) · Candela Corporation (USA) · Alma Lasers (Israel) · Cutera, Inc. (USA) · Fotona (Slowenien) · Sciton (USA) · INTERmedic (Spanien) · Venus Concept Ltd. (Kanada) · Solta Medical Inc. (Teil von Bausch Health Companies Inc.) (USA) · DEKA M.E.L.A. S.r.l. (Italien) · Lynton Lasers Ltd (Großbritannien) · BTL INDUSTRIES (Tschechische Republik) · Zimmer MedizinSysteme GmbH (Deutschland) · ASCLEPION Laser Technologies GmbH (Deutschland) · BIOTEC ITALIA S.r.l. (Italien) · GME (Deutsche Medizintechnik GmbH) (Deutschland) · Legolaser Group SL (Spanien) · Sinclair Pharma plc (Großbritannien) · Merz Pharma GmbH & Co. KGaA (Deutschland) · eufoton S.r.l. (Italien) |

|

Marktchancen |

· Anstieg der Einführung präventiver ästhetischer Verfahren in der jüngeren Altersgruppe · Kommende technologische Fortschritte bei Geräten · Steigende Nachfrage nach Kombinationstherapien und multimodalen Behandlungen |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für ästhetische Dermatologie in Europa

Trend: Zunehmende Akzeptanz laserbasierter Photoverjüngungsbehandlungen

Laserbasierte Photoverjüngung erfreut sich in ganz Europa immer größerer Beliebtheit, da Verbraucher nach wirksamen, minimalinvasiven Lösungen zur Behandlung lichtgeschädigter Haut, Falten, Pigmentierung und ungleichmäßigem Hautton suchen. Fortschrittliche Lasertechnologien bieten im Vergleich zu herkömmlichen kosmetischen Verfahren eine präzise Behandlung, kürzere Erholungszeiten und bessere klinische Ergebnisse. Der Trend ist besonders stark bei alternden Bevölkerungsgruppen und imagebewussten Verbrauchern, die auf der Suche nach natürlich aussehenden Ergebnissen sind. Beispielsweise werden die SP Dynamis-Plattformen von Fotona und die Nordlys-Plattformen von Candela von europäischen Dermatologen häufig zur Hautverjüngung und für Anti-Aging-Behandlungen eingesetzt.

Marktdynamik für ästhetische Dermatologie in Europa

Haupttreiber des Marktes: Wachsende alternde Bevölkerung, die nach Anti-Aging-Behandlungen sucht

Die wachsende alternde Bevölkerung ist ein wesentlicher Treiber der Nachfrage auf dem Markt für ästhetische Dermatologie, da ältere Menschen zunehmend nach Lösungen suchen, um sichtbare Zeichen des Alterns wie Falten, schlaffe Haut, Volumenverlust, Altersflecken und ungleichmäßige Hautstruktur zu bekämpfen. Die Verbesserung der Lebenserwartung und des allgemeinen Gesundheitszustands hat dazu geführt, dass Menschen über einen längeren Zeitraum sozial und beruflich aktiv bleiben, was zu einem größeren Interesse an der Erhaltung eines jugendlichen Aussehens führt. Moderne Verbraucher sind auch besser über verfügbare ästhetische Verfahren informiert und zunehmend bereit, in minimalinvasive und nichtinvasive Behandlungen zu investieren, die natürlich aussehende Ergebnisse bei begrenzter Genesungszeit bieten.

Im Februar 2025 gab Evolus laut einem von Nasdaq veröffentlichten Bericht bekannt, dass die US-amerikanische Arzneimittelbehörde Food and Drug Administration die injizierbaren Hyaluronsäuregele Evolysse Form und Evolysse Smooth zugelassen hat, was den Einstieg des Unternehmens in den Markt für Hautfüller markiert

Wichtigste Einschränkung/Herausforderung: Hohe Kosten für Verfahren und Geräte

Hohe Kosten bleiben eines der größten Hemmnisse auf dem Markt für ästhetische Dermatologie und schränken die Einführung sowohl minimalinvasiver als auch fortschrittlicher kosmetischer Verfahren ein. Ästhetische Behandlungen wie injizierbare Füllstoffe, Botulinumtoxinprodukte, Lasersysteme zur Oberflächenerneuerung, Geräte zur Körperkonturierung und Hautverjüngungstechnologien erfordern oft erhebliche Vorabinvestitionen seitens der Kliniken und hohe Selbstbeteiligungen der Patienten. Da die meisten ästhetischen Eingriffe als Wahlverfahren gelten und im Allgemeinen nicht von der öffentlichen oder privaten Krankenversicherung abgedeckt werden, wird die Erschwinglichkeit der Behandlung zu einem entscheidenden Faktor, der die Nachfrage beeinflusst. Besonders ausgeprägt ist die finanzielle Belastung in Schwellenländern und bei Verbrauchern mit mittlerem Einkommen, wo die freiwilligen Gesundheitsausgaben stärker eingeschränkt sind.

Im Oktober 2025 gab das Unternehmen laut dem Ergebnisbericht von Galderma an, dass es in einem Markt tätig sei, der durch „einige eingeschränkte Verbraucherausgaben“ gekennzeichnet sei. Dies gilt insbesondere für Europa, wo die anhaltende Inflation und höhere Haushaltsausgaben dazu geführt haben, dass die Verbraucher bei diskretionären Einkäufen wählerischer sind.

Wichtige Marktchance: Zunahme der Einführung präventiver ästhetischer Verfahren in der jüngeren Altersgruppe

Die zunehmende Einführung präventiver ästhetischer Verfahren in jüngeren Altersgruppen bietet eine bedeutende Chance für den Markt der ästhetischen Dermatologie. Im Gegensatz zu früheren Generationen, die in erster Linie nach kosmetischen Behandlungen suchten, um sichtbare Zeichen der Hautalterung zu korrigieren, betrachten jüngere Verbraucher ästhetische Eingriffe zunehmend als einen proaktiven Teil der langfristigen Hautgesundheit und des Aussehensmanagements. Personen in den Zwanzigern und frühen Dreißigern entscheiden sich für niedrig dosierte Neuromodulatoren, Hautverstärker, kollagenstimulierende Behandlungen, Laser-Resurfacing und medizinische Hautpflege, um das Auftreten von Falten, Pigmentierung und schlaffer Haut zu verzögern. Dieser präventive Ansatz verlagert die Marktnachfrage von Korrekturverfahren hin zu wartungsorientierten Behandlungsplänen, die eine kontinuierliche Zusammenarbeit mit Dermatologiekliniken und ästhetischen Anbietern erfordern.

Im März 2026 veröffentlichte Allergan Aesthetics Ergebnisse einer weltweiten Umfrage unter mehr als 12.000 Verbrauchern, die zeigen, dass Patienten zunehmend ganzheitliche, natürlich aussehende Ergebnisse und multimodale Behandlungspläne bevorzugen. Die Ergebnisse deuten auf eine Verlagerung hin zu früheren und proaktiveren ästhetischen Eingriffen hin, was die zunehmende Akzeptanz präventiver ästhetischer Eingriffe bei jüngeren Verbrauchern unterstützt

Marktumfang für ästhetische Dermatologie in Europa

Der Markt für ästhetische Dermatologie ist in neun bemerkenswerte Segmente unterteilt, die auf Produkttyp, Verfahrenstyp, Anwendung, Technologie, Endbenutzer, Geschlecht, Altersgruppe, Vertriebskanal und Gerätemodalität basieren.

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der europäische Markt für ästhetische Dermatologie in Geräte sowie topische und ergänzende Produkte unterteilt. Das Gerätesegment dominierte den europäischen Markt für ästhetische Dermatologie mit einem Anteil von 96,54 % im Jahr 2025, was vor allem auf die weit verbreitete Einführung laser- und energiebasierter Systeme zur Photoverjüngung, Hauterneuerung und anderen Anti-Aging-Verfahren zurückzuführen ist. Ärzte bevorzugen zunehmend gerätebasierte Behandlungen, da diese im Vergleich zu topischen und begleitenden Produkten eine überlegene klinische Wirksamkeit, länger anhaltende Ergebnisse und minimale Ausfallzeiten bieten.

Das Gerätesegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate von 12,4 % das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Einführung fortschrittlicher laser- und energiebasierter ästhetischer Systeme, die steigende Nachfrage nach minimalinvasiven Photorejuvenation-Verfahren und kontinuierliche technologische Innovationen, die die Behandlungswirksamkeit, Sicherheit und Patientenergebnisse verbessern.

- Nach Verfahrenstyp

Auf der Grundlage des Verfahrenstyps ist der europäische Markt für ästhetische Dermatologie in nicht-invasive Verfahren, minimalinvasive Verfahren und invasive Verfahren unterteilt. Das Segment der nicht-invasiven Verfahren dominierte den europäischen Markt für ästhetische Dermatologie mit einem Anteil von 58,61 % im Jahr 2025, was auf die starke Präferenz der Patienten für Behandlungen zurückzuführen ist, die minimale Beschwerden, keinen chirurgischen Eingriff, kürzere Genesungszeiten und natürlich aussehende Ergebnisse bieten. Die zunehmende Verbreitung laserbasierter Photoverjüngung, Hauterneuerung und anderer energiebasierter Therapien hat die Marktführerschaft des Segments weiter gestärkt.

Es wird erwartet, dass das Segment der nicht-invasiven Verfahren mit einer jährlichen Wachstumsrate von 12,5 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, was auf die zunehmende Präferenz der Verbraucher für Behandlungen mit minimalen Ausfallzeiten, geringeren Verfahrensrisiken und natürlich aussehenden Ergebnissen zurückzuführen ist. Die zunehmende Einführung fortschrittlicher laserbasierter Photoverjüngungs- und Hautverjüngungstechnologien beschleunigt das Segmentwachstum in ganz Europa weiter.

- Auf Antrag

Auf der Grundlage von Anwendungen ist der europäische Markt für ästhetische Dermatologie in lichtgeschädigte Haut/Lichtalterung und andere Anwendungen unterteilt. Das Segment lichtgeschädigte Haut/Lichtalterung dominierte den europäischen Markt für ästhetische Dermatologie mit einem Anteil von 40,19 % im Jahr 2025 aufgrund der hohen Prävalenz UV-induzierter Hautschäden, der wachsenden Nachfrage nach Anti-Aging-Behandlungen und der zunehmenden Akzeptanz laserbasierter Photoverjüngungsverfahren durch Dermatologen. Das steigende Verbraucherbewusstsein für Hautverjüngung und präventive ästhetische Pflege unterstützte die Marktführerschaft des Segments zusätzlich.

Es wird erwartet, dass das Segment lichtgeschädigte Haut/Lichtalterung von 2026 bis 2033 mit 12,9 % die schnellste CAGR verzeichnen wird, was auf die steigende Nachfrage nach nicht-invasiven Anti-Aging-Behandlungen, das wachsende Bewusstsein für Hautverjüngungsverfahren und die steigende Prävalenz UV-induzierter Hautschäden in der alternden Bevölkerung Europas zurückzuführen ist. Fortschrittliche Lasertechnologien unterstützen das Segmentwachstum zusätzlich, indem sie wirksame und klinisch erprobte Photorejuvenation-Ergebnisse liefern.

- Durch Technologie

Auf der Grundlage der Technologie ist der europäische Markt für ästhetische Dermatologie in laserbasierte Technologie, lichtbasierte Technologie, Hochfrequenztechnologie, Kombinationstechnologien und Ultraschalltechnologie unterteilt. Das laserbasierte Technologiesegment dominierte den europäischen Markt für ästhetische Dermatologie mit einem Anteil von 48,25 % im Jahr 2025 aufgrund seiner hohen Wirksamkeit bei der Behandlung von lichtgeschädigter Haut, Pigmentierung, Falten und anderen sichtbaren Zeichen der Hautalterung. Die breite Akzeptanz bei Dermatologen, nachgewiesene klinische Ergebnisse, minimale Ausfallzeiten und kontinuierliche technologische Fortschritte haben Lasersysteme zur bevorzugten Wahl für Photorejuvenation-Verfahren in ganz Europa gemacht.

Es wird erwartet, dass das laserbasierte Technologiesegment von 2026 bis 2033 die schnellste CAGR von 12,9 % verzeichnen wird, was auf die wachsende Nachfrage nach minimalinvasiven Photorejuvenation-Behandlungen, die überlegene klinische Wirksamkeit bei der Behandlung lichtgeschädigter Haut und die kontinuierliche Weiterentwicklung von Lasersystemen zurückzuführen ist, die eine verbesserte Präzision, Sicherheit und kürzere Erholungszeiten bieten.

- Vom Endbenutzer

Auf der Grundlage des Endverbrauchers ist der europäische Markt für ästhetische Dermatologie in Dermatologiekliniken, Kosmetik- und Ästhetikkliniken, Krankenhäuser, Wellnesszentren, akademische Institute und andere unterteilt. Das Segment der Dermatologiekliniken dominierte den europäischen Markt für ästhetische Dermatologie mit einem Anteil von 40,11 % im Jahr 2025 aufgrund der hohen Präferenz für ärztlich überwachte ästhetische Eingriffe, fortschrittliche laserbasierte Photoverjüngungsbehandlungen und spezielles Fachwissen im Umgang mit lichtgeschädigten und alternden Hauterkrankungen. Diese Kliniken profitieren außerdem vom starken Vertrauen der Patienten, dem Zugang zu erstklassigen dermatologischen Technologien und der Möglichkeit, personalisierte Behandlungsprotokolle bereitzustellen.

Es wird erwartet, dass das Segment Kosmetik- und Ästhetikkliniken von 2026 bis 2033 die schnellste CAGR von 12,7 % verzeichnen wird, was auf die steigende Nachfrage nach minimalinvasiven Anti-Aging-Verfahren, die zunehmende Verfügbarkeit fortschrittlicher Lasertechnologien und die wachsende Präferenz der Verbraucher für spezialisierte ästhetische Behandlungszentren zurückzuführen ist, die personalisierte Photorejuvenation-Dienste anbieten.

- Nach Geschlecht

Auf der Grundlage des Geschlechts ist der europäische Markt für ästhetische Dermatologie in Frauen und Männer unterteilt. Das Frauensegment dominierte den Markt mit einem Anteil von 87,94 % im Jahr 2025, was auf eine höhere Akzeptanz von Anti-Aging- und Photorejuvenation-Behandlungen, ein größeres ästhetisches Bewusstsein und eine stärkere Bereitschaft zurückzuführen ist, in minimalinvasive kosmetische Eingriffe zu investieren, die darauf abzielen, das Hautbild zu verbessern und sichtbare Zeichen der Hautalterung zu reduzieren.

Es wird erwartet, dass das Frauensegment von 2026 bis 2033 die schnellste CAGR von 12,4 % verzeichnen wird, was auf die steigende Nachfrage nach Anti-Aging- und Photorejuvenation-Behandlungen, ein wachsendes ästhetisches Bewusstsein und höhere Ausgaben für minimalinvasive kosmetische Eingriffe bei Frauen in ganz Europa zurückzuführen ist.

- Nach Altersgruppe

Auf der Grundlage der Altersgruppe ist der europäische Markt für ästhetische Dermatologie in 35–50 Jahre, über 50 Jahre und 25–34 Jahre unterteilt. Das Segment der 35- bis 50-Jährigen dominierte den europäischen Markt für ästhetische Dermatologie mit einem Anteil von 42,49 % im Jahr 2025, da in dieser Altersgruppe frühe bis mittelschwere Anzeichen lichtbedingter Alterung, einschließlich Falten, Pigmentierung und Hautschlaffheit, häufig vorkommen. Darüber hinaus verfügen Personen dieser Bevölkerungsgruppe typischerweise über ein höheres verfügbares Einkommen und eine größere Bereitschaft, in ärztlich durchgeführte Photorejuvenation- und Anti-Aging-Behandlungen zu investieren.

Es wird erwartet, dass das Segment der 35- bis 50-Jährigen von 2026 bis 2033 mit 12,9 % die schnellste CAGR verzeichnen wird, was auf das zunehmende Auftreten früher bis mittelschwerer Anzeichen von Lichtalterung, steigende verfügbare Einkommen und die wachsende Nachfrage nach minimalinvasiven laserbasierten Behandlungen zurückzuführen ist, die Falten, Pigmentierung und Probleme mit der Hautstruktur wirksam behandeln.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der europäische Markt für ästhetische Dermatologie in Direktvertrieb, vertriebsbasierter Vertrieb, Leasing- und Abonnementmodelle sowie Online-/digitale Vertriebskanäle unterteilt. Das Direktvertriebssegment dominierte den europäischen Markt für ästhetische Dermatologie mit einem Anteil von 43,76 % im Jahr 2025, da dermatologische Kliniken und Krankenhäuser es vorziehen, ästhetische Lasersysteme direkt vom Hersteller zu beziehen. Der Direktvertrieb bietet Zugang zu maßgeschneiderten Lösungen, klinischer Schulung, technischem Support, Garantieleistungen und langfristiger Wartung und gewährleistet so eine optimale Geräteleistung und die Einhaltung gesetzlicher Vorschriften.

Es wird erwartet, dass das Direktvertriebssegment von 2026 bis 2033 die schnellste CAGR von 12,8 % verzeichnen wird, was auf steigende Investitionen in fortschrittliche laser- und energiebasierte ästhetische Geräte und die wachsende Präferenz von Kliniken für direkte Herstellerbeziehungen zurückzuführen ist.

- Nach Gerätemodalität

Auf der Grundlage von Integration und Konnektivität ist der europäische Markt für ästhetische Dermatologie in feste/eigenständige Systeme und tragbare/kompakte Systeme unterteilt. Das Segment der festen/eigenständigen Systeme dominierte den europäischen Markt für ästhetische Dermatologie mit einem Anteil von 72,36 % im Jahr 2025 aufgrund seiner überlegenen Behandlungsfähigkeiten, höheren Energieabgabe und der Fähigkeit, eine breite Palette von Photoverjüngungs- und Hauterneuerungsverfahren durchzuführen. Diese Systeme werden von dermatologischen Kliniken und medizinisch-ästhetischen Zentren weithin bevorzugt, da sie im Vergleich zu tragbaren Geräten eine höhere Präzision, klinische Vielseitigkeit und einen höheren Patientendurchsatz bieten.

Es wird erwartet, dass das Segment der festen/eigenständigen Systeme von 2026 bis 2033 die schnellste CAGR von 12,5 % verzeichnen wird, angetrieben durch zunehmende Investitionen von Dermatologiekliniken und ästhetischen Zentren in Hochleistungslaserplattformen, die überlegene Behandlungspräzision und Vielseitigkeit bieten. Diese Systeme werden bevorzugt für die Behandlung größerer Patientenzahlen, die Bereitstellung konsistenter klinischer Ergebnisse und die Unterstützung einer breiten Palette von Photorejuvenation- und Anti-Aging-Verfahren.

Regionale Analyse des Marktes für ästhetische Dermatologie in Europa

Deutschland dominierte den europäischen Markt für ästhetische Dermatologie und hatte im Jahr 2025 mit 19,07 % den größten Umsatzanteil, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Konzentration an Dermatologie- und Schönheitskliniken und eine starke Verbrauchernachfrage nach minimalinvasiven Anti-Aging-Verfahren. Das Land profitiert auch von der weit verbreiteten Einführung fortschrittlicher laserbasierter Photorejuvenation-Technologien, der günstigen Erstattung bestimmter dermatologischer Behandlungen und der Präsenz führender Hersteller und Händler von ästhetischen Geräten. Das wachsende Bewusstsein für die Gesundheit der Haut, eine alternde Bevölkerung und die zunehmende Präferenz für ärztlich durchgeführte ästhetische Eingriffe stärken weiterhin die führende Position Deutschlands auf dem europäischen Markt.

Markteinblick für ästhetische Dermatologie in Deutschland

Deutschland stellt den größten Markt für ästhetische Dermatologie in Europa dar, angetrieben durch ein hohes Verbraucherbewusstsein für die Hautgesundheit, eine starke Nachfrage nach minimalinvasiven Anti-Aging-Behandlungen und ein gut entwickeltes Netzwerk von Dermatologiekliniken und ästhetischen Zentren. Das Land profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, der weit verbreiteten Einführung laserbasierter Photorejuvenation-Technologien und der Präsenz führender Hersteller ästhetischer Geräte. Darüber hinaus unterstützen eine alternde Bevölkerung, steigende verfügbare Einkommen und die wachsende Präferenz für ärztlich durchgeführte kosmetische Eingriffe weiterhin das Marktwachstum. Deutschland fungiert auch als wichtiger Knotenpunkt für Innovation und klinische Einführung fortschrittlicher dermatologischer Behandlungstechnologien in ganz Europa.

Einblicke in den britischen Markt für ästhetische Dermatologie

Das Vereinigte Königreich stellt einen der führenden Märkte für ästhetische Dermatologie in Europa dar, angetrieben durch das wachsende Bewusstsein der Verbraucher für die Hautgesundheit, die steigende Nachfrage nach minimalinvasiven Anti-Aging-Behandlungen und ein gut entwickeltes Netzwerk privater Dermatologie- und ästhetischer Kliniken. Die zunehmende Akzeptanz laserbasierter Photoverjüngungsverfahren, unterstützt durch technologische Fortschritte und die zunehmende Akzeptanz kosmetischer Behandlungen bei Männern und Frauen, treibt das Marktwachstum weiterhin voran. Darüber hinaus tragen die alternde Bevölkerung des Landes, hohe Ausgaben für persönliche Ästhetik und die zunehmende Verfügbarkeit von ärztlich geleiteten ästhetischen Dienstleistungen weiter zur Marktexpansion bei.

Einblicke in den Markt für ästhetische Dermatologie in Frankreich

Frankreich stellt einen der führenden Märkte für ästhetische Dermatologie in Europa dar, angetrieben durch ein starkes Verbraucherbewusstsein für die Hautgesundheit, eine wachsende alternde Bevölkerung und eine steigende Nachfrage nach minimalinvasiven Anti-Aging-Verfahren. Das Land verfügt über ein gut etabliertes Netzwerk von Dermatologiekliniken und Zentren für ästhetische Medizin, die aktiv fortschrittliche laserbasierte Photorejuvenation-Technologien einsetzen. Das steigende Interesse an präventiven ästhetischen Behandlungen gepaart mit günstigen Ausgaben für kosmetische Eingriffe und kontinuierlichen technologischen Innovationen führender Gerätehersteller unterstützen das Marktwachstum zusätzlich. Paris und andere große städtische Zentren bleiben wichtige Knotenpunkte für Dienstleistungen im Bereich der ästhetischen Dermatologie und die Einführung von Behandlungen.

Einblick in den Markt für ästhetische Dermatologie in Italien

Italien stellt einen der Schlüsselmärkte in der europäischen Branche der ästhetischen Dermatologie dar, angetrieben durch ein starkes Verbraucherinteresse an Anti-Aging-Behandlungen, ein wachsendes ästhetisches Bewusstsein und eine steigende Nachfrage nach minimalinvasiven Hautverjüngungsverfahren. Das Land verfügt über ein gut etabliertes Netzwerk von Kliniken für Dermatologie und Ästhetik, die aktiv fortschrittliche Lasertechnologien zur Photoverjüngung und Behandlung lichtgeschädigter Haut einsetzen. Darüber hinaus sind eine alternde Bevölkerung, steigende verfügbare Einkommen und die Präsenz führender Hersteller von ästhetischen Geräten wie DEKA M.E.L.A. und eufoton unterstützen das Marktwachstum in ganz Italien weiter.

Marktanteil der ästhetischen Dermatologie in Europa

Die Branche der ästhetischen Dermatologie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cynosure Lutronic (Südkorea)

- Lumenis Be Ltd. (Israel)

- Candela Corporation (USA)

- Alma Lasers (Israel)

- Cutera, Inc. (USA)

- Fotona (Slowenien)

- Sciton (USA)

- INTERmedic (Spanien)

- Venus Concept Ltd. (Kanada)

- Solta Medical Inc. (Teil von Bausch Health Companies Inc.) (USA)

- DEKA M.E.L.A. S.r.l. (Italien)

- Lynton Lasers Ltd (Großbritannien)

- BTL INDUSTRIES (Tschechische Republik)

- Zimmer MedizinSysteme GmbH (Deutschland)

- ASCLEPION Laser Technologies GmbH (Deutschland)

- BIOTEC ITALIA S.r.l. (Italien)

- GME (Deutsche Medizintechnik GmbH) (Deutschland)

- Legolaser Group SL (Spanien)

- Sinclair Pharma plc (Großbritannien)

- Merz Pharma GmbH & Co. KGaA (Deutschland)

- eufoton S.r.l. (Italien)

Neueste Entwicklungen im europäischen Markt für ästhetische Dermatologie

- Im Januar 2024 schloss Lumenis Be UK eine strategische Vertriebsvereinbarung mit Aesthetics Solutions ab, um die Verfügbarkeit seines Beauty- und Ästhetikgeräteportfolios im gesamten Vereinigten Königreich zu erweitern. Durch diese Partnerschaft wurden Produkte wie Geneo X, Divine Pro, Maximus Diese Initiative verbesserte die Produktzugänglichkeit und den Kundensupport für Kliniken und ästhetische Praktiker.

- Im Januar 2026 führte Candela das Glacē-System während des IMCAS-Weltkongresses in Paris offiziell in Europa ein. Neben Glacē stellte das Unternehmen die Hauterneuerungsplattform Matrix™ und das Gefäßlasersystem Vbeam Pro für eine breitere Kommerzialisierung in allen EMEA-Märkten vor. Die Markteinführung unterstreicht die kontinuierlichen Investitionen von Candela in Europa und seinen Fokus auf Hautverjüngung, Behandlung von Lichtschäden, Verbesserung der Hautstruktur und Anti-Aging-Lösungen

- Im Januar 2026 gab Cynosure Lutronic bekannt, dass sein nichtablativer fraktionierter Oberflächenerneuerungslaser „Mosaic 3D“ die CE-Kennzeichnung der EU-Medizinprodukteverordnung (EU MDR) erhalten hat. Die Zulassung stärkt die Position des Unternehmens in Europa, indem sie eine breitere Kommerzialisierung der Plattform für Hauterneuerungs- und Photoverjüngungsbehandlungen ermöglicht. Das Unternehmen stellte die Technologie auch während des IMCAS World Congress 2026 vor, einer der führenden Konferenzen für ästhetische Medizin in Europa.

- Im Januar 2022 erhielt Alma Harmony den international anerkannten 2025 GOOD DESIGN® Award. Die Anerkennung erfolgte im Anschluss an frühere Auszeichnungen der European Product Design Awards und unterstreicht Almas kontinuierliche Innovation bei ästhetischen und dermatologischen Technologien, die in europäischen Kliniken zum Einsatz kommen.

- Im Februar 2026 stellte Fotona auf der IMCAS Paris 2026 sein neues Behandlungskonzept „Glow Up with Fotona“ vor. Die Initiative kombiniert die Plattformen Dynamis Max und StarWalker PICO Pro, um eine mehrdimensionale Hautverjüngung zu ermöglichen und Pigmentierung, Rötung, Hautstruktur, Hautschlaffheit und allgemeine Lichtschäden bei minimaler Ausfallzeit zu bekämpfen. Das Konzept ist speziell auf die wachsende europäische Nachfrage nach ärztlich geleiteten Laser-Photorejuvenation-Behandlungen ausgerichtet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINFÜHRUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPAISCHEN MARKT FÜR ÄSTHETISCHE DERMATOLOGIE

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAPHISCHER UMFANG

Für die Studie werden 2,3 Jahre berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR TRIPOD-DATENVALIDIERUNGSMODELL

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRE INTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 MARKT-ENDBENUTZER-ABDECKUNGSGITTER

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 Annahmen

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Stößelanalyse

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 RECHTLICHE FAKTOREN

4.1.6 UMWELTFAKTOREN

4.1.7 SCHLUSSFOLGERUNG

4.2 PORTERS FÜNF-KRÄFTE-ANALYSE

4.2.1 EINFÜHRUNG

4.2.2 Intensität der Konkurrenzkonkurrenz (hoch)

4.2.3 VERHANDLUNGSMACHT DER KÄUFER – MÄSSIG BIS HOCH

4.2.4 BEDROHUNG DURCH NEUEINTEILNEHMER – MÄSSIG

4.2.5 GEFAHR DURCH ERSATZPRODUKTE – MÄSSIG

4.2.6 VERHANDLUNGSMÄCHT DER LIEFERANTEN – Mäßig

4.2.7 SCHLUSSFOLGERUNG

4.3 ANALYSE DER LIEFERKETTE

4.3.1 EINFÜHRUNG

4.3.2 ROHSTOFF- UND KOMPONENTENQUELLE

4.3.3 PRODUKTHERSTELLUNG UND MONTAGE

4.3.4 EINHALTUNG VON VORSCHRIFTEN UND QUALITÄT

4.3.5 VERTRIEB & LOGISTIK

4.3.6 DERMATOLOGIE-KLINIKEN, ÄSTHETISCHE ZENTREN UND ENDANWENDER

4.3.7 SCHLUSSFOLGERUNG

4.4 Kriegsbedingte Störungen der Lieferkette, geografische Präsenz, strukturelle Veränderungen und adaptive Strategien

4.4.1 RESILIENZ DER LIEFERKETTE

4.4.1.1 DIVERSIFIZIERUNG DER LIEFERANTEN KRITISCHER MEDIZINGERÄTEKOMPONENTEN

4.4.1.2 EINRICHTUNG REGIONALER HERSTELLUNGSZENTRUM FÜR MEDIZINGERÄTE

4.4.1.3 STRATEGISCHE LAGERUNG KRITISCHER GERÄTEKOMPONENTEN

4.4.1.4 ENTWICKLUNG ALTERNATIVER LOGISTIKROUTEN

4.4.1.5 STRATEGISCHE PARTNERSCHAFTEN MIT AUFTRAGSHERSTELLERN

4.4.1.6 ERWEITERUNG DER FERTIGUNGS- UND MONTAGEKAPAZITÄTEN

4.4.2 ENERGIE- UND FERTIGUNGSBETRIEBSKOSTENRISIKO

4.4.2.1 STEIGENDE ENERGIEKOSTEN IN DER GERÄTEHERSTELLUNG

4.4.2.2 ERHÖHTE HERSTELLUNGSKOSTEN

4.4.2.3 LANGFRISTIGE ENERGIEBESCHAFFUNGSSTRATEGIEN

4.4.2.4 EINFÜHRUNG ENERGIEEFFIZIENTER FERTIGUNGSTECHNOLOGIEN

4.4.2.5 EINSATZ VON ROBOTIK UND AUTOMATISIERTEN PRODUKTIONSLINIEN

4.4.2.6 INTEGRATION ERNEUERBARER ENERGIEN IN MEDTECH-EINRICHTUNGEN

4.4.3 Neubewertung des geografischen Fußabdrucks

4.4.3.1 Ausbau der Produktion in politisch stabilen Regionen

4.4.3.2 DIVERSIFIZIERUNG DER GLOBALEN HERSTELLUNGSSTÜTZUNGEN

4.4.3.3 VERLAGUNG DER PRODUKTION KRITISCHER KOMPONENTEN

4.4.3.4 AUSBAU DER MEDTECH-FERTIGUNG IN SCHWELLENLÄNDERN

4.4.3.5 Aufbau regionaler Vertriebs- und Servicezentren

4.4.4 SZENARIOPLANUNG UND RISIKOMANAGEMENT

4.4.4.1 ENTWICKLUNG VON NOTFALLPLÄNEN FÜR DIE LIEFERKETTE

4.4.4.2 MULTI-SOURCE-BESCHAFFUNGSSTRATEGIEN

4.4.4.3 ZUSAMMENARBEIT ZWISCHEN REGIERUNG UND GESUNDHEITSSYSTEM

4.4.4.4 EINSATZ VON PREDICTIVE SUPPLY CHAIN ANALYTICS

4.4.5 Bargeld und finanzieller Schutz

4.4.5.1 STÄRKUNG DER KAPITALRESERVEN

4.4.5.2 DIVERSIFIZIERUNG DER EINNAHMENSTRÖME DER MEDITECHTECHNIK

4.4.5.3 INVESTITIONEN IN DIE INLÄNDISCHE GERÄTEHERSTELLUNG

4.4.5.4 STAATLICHE ANREIZE UND ÖFFENTLICH-PRIVATE PARTNERSCHAFTEN

4.4.5.5 LANGFRISTIGE BEKAUFSVEREINBARUNGEN MIT GESUNDHEITSSYSTEMEN

4.4.6 DATENSCHUTZ

4.4.6.1 DATENSCHUTZRAHMEN FÜR MEDIZINGERÄTE

4.4.6.2 SCHUTZ VON PATIENTEN- UND GERÄTEDATEN

4.4.6.3 SICHERE CLOUD-INFRASTRUKTUR FÜR DIE GERÄTEVERWALTUNG

4.4.6.4 KI-GESTEUERTE BEDROHUNGSERKENNUNG

4.4.6.5 EINHALTUNG DER MEDIZINGERÄTE-DATENVORSCHRIFTEN

4.4.7 NEUE GESCHÄFTS- UND ENTWICKLENDE UMSATZMÖGLICHKEITEN UND ZUKUNFTSAUSBLICK

4.5 PATENTANALYSE

4.5.1 PATENTQUALITÄT UND -STÄRKE

4.5.2 PATENTFAMILIEN

4.5.3 LIZENZIERUNG UND ZUSAMMENARBEIT

4.5.4 WETTBEWERBSLANDSCHAFT

4.5.5 IP-STRATEGIE UND -MANAGEMENT

4.5.6 SONSTIGES

4.6 AUFSCHLÜSSELUNG DER KOSTENANALYSE

4.6.1 AUFTEILUNG DER KAPITALAUSGABEN (CAPEX).

4.6.2 AUFTEILUNG DER BETRIEBSAUSGABEN (OPEX).

4.6.3 KOSTENSTRUKTUR AUF VERFAHRENSEBENE (ÖKONOMIE PRO SITZUNG)

4.6.4 KOSTENUNTERSCHIEDLICHKEITEN AUF LÄNDEREBENE

4.6.5 SCHLUSSFOLGERUNG

4.7 EPIDEMIOLOGIE

4.7.1 Häufigkeit lichtgeschädigter Haut nach Geschlecht

4.7.2 BEHANDLUNGSRATE

4.7.3 Sterblichkeitsrate

4.7.4 ERFOLGSRATE DER PATIENTENBEHANDLUNG

4.8 GESUNDHEITSWIRTSCHAFT

4.8.1 GESUNDHEITSAUSGABEN

4.8.2 KAPITALAUSGABEN

4.8.3 CAPEX-TRENDS

4.8.4 CAPEX-ALLOKATION

4.8.5 Finanzierungsquellen

4.8.6 INDUSTRIE-BENCHMARKS

4.8.7 STRUKTUR DES GESUNDHEITSSYSTEMS

4.8.8 REGIERUNGSPOLITIK

4.8.9 WIRTSCHAFTLICHE ENTWICKLUNG

4.9 BRANCHENEINBLICKE

4.9.1 MIKRO- UND MAKROWIRTSCHAFTLICHE FAKTOREN

4.9.2 DURCHDRINGUNG UND KARTIERUNG DER WACHSTUMSPERSPEKTIVEN

4.9.3 WICHTIGSTE PREISSTRATEGIEN

4.9.4 INTERVIEWS MIT SPEZIALISTEN

4.9.5 ANALYSE UND EMPFEHLUNG

4.1 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.10.1 ANALYSE WICHTIGER ANGEBOTE UND STRATEGISCHER ALLIANZEN

4.10.2 JOINT VENTURES

4.10.3 Fusionen und Übernahmen

4.10.4 LIZENZIERUNG UND PARTNERSCHAFT

4.10.5 TECHNOLOGISCHE ZUSAMMENARBEIT

4.10.6 STRATEGISCHE DESVESTITIONEN

4.10.7 ANZAHL DER PRODUKTE IN ENTWICKLUNG

4.10.8 ENTWICKLUNGSSTUFE

4.10.9 ZEITPLAN UND MEILENSTEINE

4.10.10 INNOVATIONSSTRATEGIEN UND METHODEN

4.10.11 RISIKOBEWERTUNG UND -MINDERUNG

4.10.12 ZUKUNFTSAUSBLICK

4.11 CHANCENKARTENANALYSE

4.11.1 GEOGRAPHISCHE CHANCENKARTIERUNG

4.11.2 TECHNOLOGIE-CHANCEN-Mapping

4.11.3 ENDBENUTZER-CHANCEN-Mapping

4.11.4 SCHLUSSFOLGERUNG

4.12 ERSTATTUNGSRAHMEN

4.12.1 ÖFFENTLICHE RÜCKERSTATTUNG

4.12.2 PRIVATER VERSICHERUNGSSCHUTZ

4.12.3 AUSGABEN

4.12.4 LÄNDERSPEZIFISCHE RÜCKERSTATTUNGSANALYSE

4.12.5 CODIERUNGS- UND RECHNUNGSMECHANISMEN

4.12.6 ZUKUNFTSAUSBLICK

4.13 TECHNOLOGIE-ROADMAP

4.13.1 ENTWICKLUNG ENERGIEBASIERTER GERÄTE IN DER PHOTOREJUVENATION

4.13.2 FORTSCHRITTE IN DER LASERTECHNOLOGIE (ABLATIVE, NICHT-ABLATIVE, FRAKTIONALE SYSTEME)

4.13.3 INTENSIVES PULSLICHT (IPL) UND BREITSPEKTRUMLICHTSYSTEME

4.13.4 KI-GESTEUERTE BILDGEBUNG, DIAGNOSE UND BEHANDLUNGSPERSONALISIERUNG

4.13.5 RADIOFREQUENZ (RF) UND MICRONEEDLING-KONVERGENZ-TECHNOLOGIEN

5 Zölle und Auswirkungen

5.1 ÜBERSICHT

5.2 AKTUELLE ZOLLSÄTZE IN DEN TOP-5-MÄRKTEN DER LÄNDER

5.3 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.4 DYNAMIK DER ANBIETERAUSWAHLKRITERIEN

5.5 AUSWIRKUNGEN AUF DIE LIEFERKETTE

5.5.1 ROHSTOFFBESCHAFFUNG

5.5.2 HERSTELLUNG UND PRODUKTION

5.5.3 LOGISTIK UND VERTRIEB

5.5.4 PREISGESTALTUNG UND MARKTPOSITION

5.6 TEILNEHMER DER INDUSTRIE: PROAKTIVE MASSNAHMEN

5.6.1 OPTIMIERUNG DER LIEFERKETTE

5.6.2 JOINT-VENTURE-BETRIEBE

5.7 AUSWIRKUNGEN AUF DIE PREISE

5.8 REGULATORISCHE NEIGUNG

5.8.1 GEOPOLITISCHE LAGE

5.8.2 HANDELSPARTNERSCHAFTEN ZWISCHEN LÄNDERN

5.8.2.1 FREIHANDELSVEREINBARUNGEN

5.8.2.2 ALLIANZEINRICHTUNGEN

5.8.3 STATUSAKKREDITIERUNG (EINSCHLIESSLICH MFN)

5.8.4 INLÄNDISCHER KORREKTURVERFAHREN

5.8.4.1 Anreizsysteme zur Steigerung der Produktionsleistung

5.8.4.2 Einrichtung von Sonderwirtschaftszonen/Industrieparks

5.9 PREISINDEX

6 EINHALTUNG VON RECHTSVORSCHRIFTEN

6.1 EINFÜHRUNG

6.2 REGULIERUNGSBEHÖRDEN

6.3 REGULATORISCHE KLASSIFIKATIONEN

6.4 REGULATORISCHE ANMELDUNGEN

6.5 INTERNATIONALE HARMONISIERUNG

6.6 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

6.7 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

6.8 SCHLUSSFOLGERUNG

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 WACHSENDE ALTERNDE BEVÖLKERUNG, DIE ANTI-AGING-BEHANDLUNGEN SUCHT

7.1.2 Steigende Akzeptanz für nichtinvasive und minimalinvasive Verfahren

7.1.3 NEIGUNG DES VERBRAUCHERS ZUM PERSÖNLICHEN ERSCHEINUNGSBILD

7.2 EINSCHRÄNKUNGEN

7.2.1 HOHE KOSTEN FÜR VERFAHREN UND GERÄTE

7.2.2 Zunehmende Bedenken hinsichtlich möglicher unerwünschter Nebenwirkungen und der Sicherheit der Behandlung

7.3 CHANCEN

7.3.1 Zunahme der Einführung präventiver ästhetischer Verfahren in der jüngeren Altersgruppe

7.3.2 KOMMENDE TECHNOLOGISCHE FORTSCHRITTE BEI GERÄTEN

7.3.3 STEIGERUNG DER NACHFRAGE NACH KOMBINATIONSTHERAPIEN UND MULTIMODALEN BEHANDLUNGEN

7.4 HERAUSFORDERUNGEN

7.4.1 Strenge regulatorische Anforderungen an die Gerätezulassung

7.4.2 Mangel an ausgebildeten Fachkräften

8 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP

8.1 ÜBERSICHT

8.2 GERÄTE

8.3 TOPISCHE UND ZUSÄTZLICHE PRODUKTE

8.4 EUROPA-GERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

8.4.1 ENERGIEBASIERTE GERÄTE

8.4.2 NICHTENERGIEBASIERENDE GERÄTE

8,5 ENERGIEBASIERTE GERÄTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

8.5.1 LASERGERÄTE

8.5.2 LICHTBASIERTE GERÄTE

8.5.3 RADIOFREQUENZGERÄTE

8.5.4 ULTRASCHALLBASIERTE GERÄTE

8.5.5 PLASMA- UND HYBRIDGERÄTE

8.6 LASERGERÄTE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

8.6.1 FRAKTIONALE LASER

8.6.2 NICHTABLATIVE LASER

8.6.3 ABLATIVE LASER

8.6.4 PIKOSEKUNDEN- UND Q-SWITCHED-LASER

8.7 LICHTBASIERTE GERÄTE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

8.7.1 INTENSIVES PULSLICHT (IPL)

8.7.2 LED-GERÄTE

8,8 EUROPA-RADIOFREQUENZGERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

8.8.1 HAUTSTRAFFUNG RF

8.8.2 FRAKTIONALE RF

8,9 EUROPA PLASMA- UND HYBRIDGERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

8.9.1 PLASMAGERÄTE

8.9.2 KOMBINATIONSPLATTFORMEN

8.1 NICHTENERGIEBASIERTE GERÄTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

8.10.1 MICRONEEDLING-GERÄTE

8.10.2 DERMABRASIONSGERÄTE

8.11 TOPISCHE UND ZUSÄTZLICHE PRODUKTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

8.11.1 RETINOIDE

8.11.2 CHEMISCHE PEELS

8.11.3 ANTIOXIDANTIEN

8.11.4 WACHSTUMSFAKTOREN

9 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERFAHRENSART

9.1 ÜBERSICHT

9.2 NICHT-INVASIVE VERFAHREN

9.3 MINIMAL INVASIVE VERFAHREN

9.4 INVASIVE VERFAHREN

9,5 EUROPA NICHT-INVASIVE VERFAHREN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

9.5.1 LASER-HAUTVERJÜNGUNG

9.5.2 IPL PHOTOREJUVENATION

9.5.3 RF-HAUTSTRAFFUNG

9.5.4 ULTRASCHALLBASIERTE HAUTSTRAFFUNG

9.6 EUROPA MINIMAL INVASIVE VERFAHREN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

9.6.1 FRAKTIONELLE LASEROBERFLÄCHE

9.6.2 MICRONEEDLING MIT PRP

9.6.3 LASERUNTERSTÜTZTE ARZNEIMITTELABGABE

9.7 INVASIVE VERFAHREN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

9.7.1 TIEFENCHEMISCHES PEELING

9.7.2 CHIRURGISCHE HAUTERNEUERUNG

10 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 FOTOGESCHÄDIGTE HAUT/FOTOALTERUNG

10.3 ANDERE ANWENDUNGEN

10.4 EUROPA FOTOGESCHÄDIGTE HAUT/FOTOALTERUNG IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

10.4.1 FALTEN UND FEINE FALTEN

10.4.2 PIGMENTIERUNGSSTÖRUNGEN

10.4.3 HAUTBESCHAFFENHEIT UND -TON

10.4.4 GEFÄSSLÄSIONEN

10.4.5 HAUTLAXITÄT UND KOLLAGENVERLUST

10,5 EUROPA FALTEN UND FEINE FALTEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

10.5.1 DYNAMISCHE FALTEN

10.5.2 STATISCHE FALTEN

10.6 Pigmentstörungen im Markt für ästhetische Dermatologie in Europa, nach Typ, 2018–2033 (in Tausend USD)

10.6.1 SOLAR-LENTIGINES

10.6.2 Postinflammatorische Hyperpigmentierung (PIH)

10.6.3 MELASMA

10.7 HAUTSTRUKTUR UND -TON IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

10.7.1 UNGLEICHMÄßIGER HAUTTON

10.7.2 VERGRÖßERTE POREN

10.8 Gefäßläsionen in Europa im Markt für ästhetische Dermatologie, nach Typ, 2018–2033 (in Tausend US-Dollar)

10.8.1 TELANGIEKTASIE

10.8.2 ROSACEA

10,9 EUROPA HAUTLAXITÄT UND KOLLAGENVERLUST AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

10.9.1 ABBAU DER DERMALEN MATRIX

10.9.2 ELASTIZITÄTSVERLUST

10.1 ANDERE ANWENDUNGEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE IN EUROPA, NACH TYP, 2018–2033 (TAUSEND USD)

10.10.1 KÖRPERKONTURIERUNG

10.10.2 AKNE & AKNE-NARBEN

10.10.3 HAARENTFERNUNG

10.10.4 TATTOO-ENTFERNUNG

11 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TECHNOLOGIE

11.1 ÜBERSICHT

11.2 LASERBASIERTE TECHNOLOGIE

11.3 LICHTBASIERTE TECHNOLOGIE

11.4 RADIOFREQUENZTECHNOLOGIE

11.5 KOMBINATIONSTECHNOLOGIEN

11.6 ULTRASCHALLTECHNOLOGIE

11,7 EUROPA LASERBASIERTE TECHNOLOGIE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

11.7.1 FRAKTIONALE LASERTECHNOLOGIE

11.7.2 NICHTABLATIVE LASERTECHNOLOGIE

11.7.3 ABLATIVE LASERTECHNOLOGIE

11.7.4 PIKOSEKUNDEN-LASERTECHNOLOGIE

11,8 LICHTBASIERTE TECHNOLOGIE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

11.8.1 INTENSIVES PULSLICHT (IPL)

11.8.2 BREITBANDIGES LICHT

11,9 EUROPA RADIOFREQUENZ-TECHNOLOGIE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

11.9.1 MONOPOLARE HF

11.9.2 FRAKTIONAL RF

11.9.3 BIPOLARE HF

11.1 EUROPA-KOMBINATIONSTECHNOLOGIEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

11.10.1 LASER + RF

11.10.2 LASER + ULTRASCHALL

12 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ENDANWENDER

12.1 ÜBERSICHT

12.2 DERMATOLOGIE-KLINIKEN

12.3 KOSMETIK- UND ÄSTHETISCHE KLINIK

12.4 KRANKENHÄUSER

12.5 WELLNESS-ZENTREN

12.6 AKADEMISCHE EINRICHTUNGEN

12.7 ANDERE

12,8 DERMATOLOGIE-KLINIKEN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

12.8.1 UNABHÄNGIGE KLINIK

12.8.2 KETTENKLINIK

12.8.3 SONSTIGES

12,9 KOSMETIK- UND ÄSTHETIKKLINIKEN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

12.9.1 ÄRZTLICH GEFÜHRTE KLINIK

12.9.2 MEDIZINISCHE SPAS

12.9.3 SONSTIGES

12.1 KRANKENHÄUSER IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

12.10.1 DERMATOLOGISCHE ABTEILUNGEN

12.10.2 Einheiten für Plastische Chirurgie

12.10.3 SONSTIGES

13 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ENDANWENDER

13.1 ÜBERSICHT

13.2 WEIBLICH

13,3 MÄNNLICH

14 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ALTERSGRUPPEN

14.1 ÜBERSICHT

14.2 35–50 JAHRE

14,3 ÜBER 50 JAHRE

14,4 25–34 JAHRE

15 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 DIREKTVERKAUF

15.3 VERTRIEBSVERKÄUFE

15.4 LEASING- UND ABONNEMENTMODELLE

15.5 ONLINE / DIGITALE VERKAUFSKANÄLE

15,6 EUROPA-HÄNDLERBASIERTER UMSATZ IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

15.6.1 EXKLUSIVE VERTRIEBSPARTNER

15.6.2 MEHRMARKENVERTRIEBSPARTNER

15,7 EUROPA-MEHRMARKEN-HÄNDLER IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

15.7.1 VERTRIEBSPARTNER AUF LÄNDEREBENE

15.7.2 REGIONALE (EUROPÄISCHE) VERTRIEBSPARTNER

15,8 EUROPA-LEASING- UND ABONNEMENTMODELLE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

15.8.1 Geräteleasingmodelle

15.8.2 PAY-PER-USE-LASERSYSTEME

15.8.3 Umsatzbeteiligungsvereinbarungen

15,9 EUROPA ONLINE-/DIGITAL-VERKAUFSKANÄLE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

15.9.1 HERSTELLERPLATTFORMEN

15.9.2 B2B-PLATTFORMEN FÜR MEDIZINISCHE GERÄTE

16 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH GERÄTEMODALITÄT

16.1 ÜBERSICHT

16.2 FESTE / EIGENSTÄNDIGE SYSTEME

16.3 TRAGBARE / KOMPAKTE SYSTEME

17 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH REGIONEN

17.1 EUROPA

17.1.1 DEUTSCHLAND

17.1.2 Vereinigtes Königreich

17.1.3 FRANKREICH

17.1.4 ITALIEN

17.1.5 SPANIEN

17.1.6 NIEDERLANDE

17.1.7 SCHWEIZ

17.1.8 RUSSLAND

17.1.9 TÜRKEI

17.1.10 NORWEGEN

17.1.11 BELGIEN

17.1.12 SCHWEDEN

17.1.13 DÄNEMARK

17.1.14 FINNLAND

17.1.15 ÜBRIGES EUROPA

18 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE: UNTERNEHMENSLANDSCHAFT

18.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

19 SWOT-ANALYSE

20 UNTERNEHMENSPROFIL (INLAND)

20.1 ASCLEPION LASER-TECHNOLOGIEN

20.1.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.1.2 PRODUKTPORTFOLIO

20.1.3 LETZTE UPDATES

20.2 BIOTECH SRL

20.2.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.2.2 PRODUKTPORTFOLIO

20.2.3 LETZTE UPDATES UND ENTWICKLUNG

20.3 BTL-INDUSTRIE

20.3.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.3.2 PRODUKTPORTFOLIO

20.3.3 LETZTE UPDATES

20.4 DEKA M.E.L.A. S.R.L.

20.4.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.4.2 PRODUKTPORTFOLIO

20.4.3 LETZTE UPDATES UND ENTWICKLUNG

20,5 EUFOTON S.R.L.

20.5.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.5.2 PRODUKTPORTFOLIO

20.5.3 AKTUELLE ENTWICKLUNG/NEWS

20,6 GME (GERMAN MEDICAL ENGINEERING GMBH IST EIN TEIL DER THOMAS-GRUPPE)

20.6.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.6.2 PRODUKTPORTFOLIO

20.6.3 LETZTE UPDATES UND ENTWICKLUNG

20,7 LEGOLASER.

20.7.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.7.2 PRODUKTPORTFOLIO

20.7.3 LETZTE UPDATES

20.8 LYNTON LASER LTD

20.8.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.8.2 PRODUKTPORTFOLIO

20.8.3 LETZTES UPDATE

20,9 MERZ PHARMA

20.9.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.9.2 PRODUKTPORTFOLIO

20.9.3 LETZTE UPDATES UND ENTWICKLUNG

20.1 SINCLAIR

20.10.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.10.2 PRODUKTPORTFOLIO

20.10.3 LETZTE UPDATES UND ENTWICKLUNG

20.11 ZIMMER MEDIZINSYSTEME

20.11.1 UNTERNEHMENS-SCHNAPPSCHUSS

20.11.2 PRODUKTPORTFOLIO

20.11.3 LETZTE UPDATES

21 UNTERNEHMENSPROFIL (GLOBAL)

21.1 LUMENIS BE LTD.

21.1.1 UNTERNEHMENS-SCHNAPPSCHUSS

21.1.2 PRODUKTPORTFOLIO

21.1.3 JÜNGSTE ENTWICKLUNG

21.2 CANDELA CORPORATION

21.2.1 UNTERNEHMENS-SCHNAPPSCHUSS

21.2.2 PRODUKTPORTFOLIO

21.2.3 JÜNGSTE ENTWICKLUNG

21.3 CYNOSURE LUTRONIC

21.3.1 UNTERNEHMENS-SCHNAPPSCHUSS

21.3.2 PRODUKTPORTFOLIO

21.3.3 JÜNGSTE ENTWICKLUNG

21.4 ALMA-LASER

21.4.1 UNTERNEHMENS-SCHNAPPSCHUSS

21.4.2 PRODUKTPORTFOLIO

21.4.3 JÜNGSTE ENTWICKLUNG

21,5 FOTONA

21.5.1 UNTERNEHMENS-SCHNAPPSCHUSS

21.5.2 PRODUKTPORTFOLIO

21.5.3 JÜNGSTE ENTWICKLUNG

21.6 CUTERA, INC.

21.6.1 UNTERNEHMENS-SCHNAPPSCHUSS

21.6.2 PRODUKTPORTFOLIO

21.6.3 JÜNGSTE ENTWICKLUNG

21.7 INTERMEDIZIN

21.7.1 UNTERNEHMENS-SCHNAPPSCHUSS

21.7.2 PRODUKTPORTFOLIO

21.7.3 JÜNGSTE ENTWICKLUNG

21,8 SCITON

21.8.1 UNTERNEHMENS-SCHNAPPSCHUSS

21.8.2 PRODUKTPORTFOLIO

21.8.3 JÜNGSTE ENTWICKLUNG

21,9 SOLTA MEDICAL INC. (TEIL DER BAUSCH HEALTH COMPANIES INC.)

21.9.1 UNTERNEHMENS-SCHNAPPSCHUSS

21.9.2 UMSATZANALYSE

21.9.3 PRODUKTPORTFOLIO

21.9.4 JÜNGSTE ENTWICKLUNG

21.1 VENUS.

21.10.1 UNTERNEHMENS-SCHNAPPSCHUSS

21.10.2 PRODUKTPORTFOLIO

21.10.3 JÜNGSTE ENTWICKLUNG

22 FRAGEBOGEN

23 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 AUSWIRKUNGEN VON STÖRUNGEN IN DER LIEFERKETTE AUF DIE BESTANDSSTRATEGIEN FÜR MEDIZINGERÄTE

TABELLE 2 AUSWIRKUNGEN DES KRIEGES AUF LOGISTIKSTRECKEN, DIE FÜR EUROPÄISCHE LIEFERKETTEN FÜR MEDIZINPRODUKTE RELEVANT SIND

TABELLE 3 AUSWIRKUNGEN DES KRIEGES AUF LANGFRISTIGE ENERGIEBESCHAFFUNGSSTRATEGIEN IN EUROPA

TABELLE 4 ÜBERBLICK ÜBER DIE GESAMTKOSTENSTRUKTUR (EUROPA)

TABELLE 5 AUFTEILUNG DER KAPITALAUSGABEN (CAPEX).

TABELLE 6 AUFTEILUNG DER BETRIEBSAUSGABEN (OPEX).

TABELLE 7 KOSTENSTRUKTUR AUF VERFAHRENSEBENE (ÖKONOMIE PRO SITZUNG)

TABELLE 8 KOSTENUNTERSCHIEDLICHKEITEN AUF LÄNDEREBENE

TABELLE 9 INZIDENZBEWERTUNG NACH GESCHLECHT

TABELLE 10 BEHANDLUNGSABDECKUNGSRATE FÜR PATIENTEN MIT FOTOGESCHÄDIGTER HAUT IN EUROPA (%)

TABELLE 11 MORTALITÄTSBEWERTUNG

TABELLE 12 ERFOLGSRATE DER PATIENTENBEHANDLUNG BEI FOTOGESCHÄDIGTER HAUT IN EUROPA

TABELLE 13 TYPISCHE ZUTEILUNGSSTRUKTUR

TABELLE 14 GESUNDHEITSAUSGABEN IN % DES BIP

TABELLE 15 WICHTIGSTE MAKROÖKONOMISCHE AUSWIRKUNGEN

TABELLE 16 MARKTREIFE-MATRIX

TABELLE 17 EUROPÄISCHE PREISPYRAMIDE FÜR LASERBEHANDLUNG

TABELLE 18 PREISSTRATEGIEVERGLEICH

TABELLE 19 SCHLÜSSELTHEMEN, DIE AUS FACHGESPRÄCHEN IN GANZ EUROPA ENTSTEHEN

TABELLE 20 LÄNDERCHANCENBEWERTUNGSMATRIX – EUROPAISCHER MARKT FÜR ÄRZTLICH GEFÜHRTE LASER-PHOTOREJUVENATION

TABELLE 21 TECHNOLOGIE-CHANCEN-MATRIX

TABELLE 22 ENDBENUTZER-CHANCEN-MATRIX

TABELLE 23 ALLGEMEINE KLASSIFIZIERUNG DER RÜCKERSTATTUNGEN IN EUROPA

TABELLE 24 ERSTATTUNGSVERGLEICH IN DEN WICHTIGSTEN EUROPÄISCHEN MÄRKTEN

TABELLE 25 AKTUELLES ZOLLUMFELD UND AUSWIRKUNGEN AUF DEN MARKT AUF DEN FÜNF WICHTIGSTEN EUROPÄISCHEN MÄRKTEN FÜR ÄSTHETISCHE DERMATOLOGIE

TABELLE 26 KLASSIFIZIERUNG DER RECHTSVORSCHRIFTEN

TABELLE 27 GEMEINSAME INTERNATIONALE STANDARDS

TABELLE 28 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 29 GERÄTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 30 ENERGIEBASIERTE GERÄTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 31 LASERGERÄTE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 32 LICHTBASIERTE GERÄTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 33 RADIOFREQUENZGERÄTE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 34 PLASMA- UND HYBRIDGERÄTE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 35 NICHTENERGIEBASIERTE GERÄTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 36 TOPISCHE UND ZUSÄTZLICHE PRODUKTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 37 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERFAHRENSART, 2018–2033 (TAUSEND USD)

TABELLE 38 NICHT-INVASIVE VERFAHREN IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 39 MINIMAL INVASIVE VERFAHREN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 40 INVASIVE VERFAHREN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 41 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ANWENDUNG, 2018–2033 (TAUSEND USD)

TABELLE 42 EUROPA FOTOGESCHÄDIGTE HAUT/FOTOALTERUNG IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 43 FALTEN UND FEINE FALTEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE IN EUROPA, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 44 PIGMENTIERUNGSSTÖRUNGEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE IN EUROPA, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 45 HAUTSTRUKTUR UND -TON IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 46 GEFÄSSLÄSIONEN IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 47 HAUTLAXITÄT UND KOLLAGENVERLUST IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 48 ANDERE ANWENDUNGEN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 49 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TECHNOLOGIE, 2018–2033 (TAUSEND USD)

TABELLE 50 LASERBASIERTE TECHNOLOGIE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 51 LICHTBASIERTE TECHNOLOGIE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 52 EUROPA-RADIOFREQUENZ-TECHNOLOGIE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 53 KOMBINATIONSTECHNOLOGIEN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 54 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ENDANWENDER, 2018–2033 (TAUSEND USD)

TABELLE 55 DERMATOLOGIE-KLINIKEN IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 56 KOSMETIK- UND ÄSTHETIKKLINIKEN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 57 KRANKENHÄUSER IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 58 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH GESCHLECHT, 2018–2033 (TAUSEND USD)

TABELLE 59 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ALTERSGRUPPEN, 2018–2033 (TAUSEND USD)

TABELLE 60 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERTRIEBSKANAL, 2018–2033 (TAUSEND USD)

TABELLE 61 EUROPA-HÄNDLERBASIERTER UMSATZ IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 62 EUROPAS MEHRMARKENVERTRIEBSPARTNER IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 63 LEASING- UND ABONNEMENTMODELLE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 64 ONLINE-/ DIGITALE VERKAUFSKANÄLE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 65 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH GERÄTEMODALITÄT, 2018–2033 (TAUSEND USD)

TABELLE 66 ÄSTHETISCHE DERMATOLOGIEMARKT IN EUROPA, NACH LAND, 2018–2033 (TAUSEND USD)

TABELLE 67 EUROPA-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH LAND, 2018–2033 (EINHEITEN)

TABELLE 68 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 69 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP, 2018–2033 (EINHEITEN)

TABELLE 70 GERÄTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 71 ENERGIEBASIERTE GERÄTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 72 LASERGERÄTE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 73 LICHTBASIERTE GERÄTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 74 EUROPA-RADIOFREQUENZGERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 75 PLASMA- UND HYBRIDGERÄTE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 76 NICHTENERGIEBASIERTE GERÄTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 77 TOPISCHE UND ZUSÄTZLICHE PRODUKTE IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 78 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERFAHRENSART, 2018–2033 (TAUSEND USD)

TABELLE 79 NICHT-INVASIVE VERFAHREN IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 80 MINIMAL INVASIVE VERFAHREN IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 81 INVASIVE VERFAHREN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 82 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ANWENDUNG, 2018–2033 (TAUSEND USD)

TABELLE 83 EUROPA FOTOGESCHÄDIGTE HAUT/FOTOALTERUNG IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 84 FALTEN UND FEINE FALTEN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 85 PIGMENTIERUNGSSTÖRUNGEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE IN EUROPA, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 86 HAUTSTRUKTUR UND -TON IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 87 GEFÄSSLÄSIONEN IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 88 HAUTLAXITÄT UND KOLLAGENVERLUST IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 89 ANDERE ANWENDUNGEN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 90 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TECHNOLOGIE, 2018–2033 (TAUSEND USD)

TABELLE 91 LASERBASIERTE TECHNOLOGIE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 92 LICHTBASIERTE TECHNOLOGIE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 93 EUROPA-RADIOFREQUENZ-TECHNOLOGIE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 94 KOMBINATIONSTECHNOLOGIEN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 95 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ENDANWENDER, 2018–2033 (TAUSEND USD)

TABELLE 96 DERMATOLOGIE-KLINIKEN IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 97 KOSMETIK- UND ÄSTHETIKKLINIKEN IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 98 KRANKENHÄUSER IN EUROPA AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 99 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH GESCHLECHT, 2018–2033 (TAUSEND USD)

TABELLE 100 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ALTERSGRUPPEN, 2018–2033 (TAUSEND USD)

TABELLE 101 EUROPAISCHER MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERTRIEBSKANAL, 2018–2033 (TAUSEND USD)

TABELLE 102 EUROPA-HÄNDLERBASIERTER UMSATZ IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 103 EUROPAS MEHRMARKENVERTRIEBSPARTNER IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 104 LEASING- UND ABONNEMENTMODELLE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 105 ONLINE-/DIGITAL-VERKAUFSKANÄLE IN EUROPA IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 106 ÄSTHETISCHE DERMATOLOGIEMARKT IN EUROPA, NACH GERÄTEMODALITÄT, 2018–2033 (TAUSEND USD)

TABELLE 107 DEUTSCHLAND MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 108 DEUTSCHLAND MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP, 2018–2033 (EINHEITEN)

TABELLE 109 DEUTSCHLAND GERÄTE AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 110 DEUTSCHLAND ENERGIEBASIERTE GERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 111 DEUTSCHLAND LASERGERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 112 LICHTBASIERTE GERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE IN DEUTSCHLAND, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 113 DEUTSCHLAND RADIOFREQUENZGERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 114 DEUTSCHLAND PLASMA- UND HYBRIDGERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 115 DEUTSCHLAND NICHTENERGIEBASIERTE GERÄTE AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 116 DEUTSCHLAND TOPISCHE UND ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 117 DEUTSCHLAND MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERFAHRENSART, 2018–2033 (TAUSEND USD)

TABELLE 118 DEUTSCHLAND NICHT-INVASIVE VERFAHREN AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 119 DEUTSCHLAND MINIMAL INVASIVE VERFAHREN AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 120 INVASIVE VERFAHREN AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE IN DEUTSCHLAND, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 121 DEUTSCHLAND MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ANWENDUNG, 2018–2033 (TAUSEND USD)

TABELLE 122 DEUTSCHLAND FOTOGESCHÄDIGTE HAUT/FOTOALTERUNG IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 123 DEUTSCHLAND FALTEN UND FEINE FALTEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 124 DEUTSCHLAND PIGMENTIERUNGSSTÖRUNGEN AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 125 DEUTSCHLAND HAUTSTRUKTUR UND -TON AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 126 GEFÄSSLÄSIONEN IN DEUTSCHLAND AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 127 DEUTSCHLAND HAUTLAXITÄT UND KOLLAGENVERLUST AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 128 DEUTSCHLAND ANDERE ANWENDUNGEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 129 DEUTSCHLAND MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TECHNOLOGIE, 2018–2033 (TAUSEND USD)

TABELLE 130 DEUTSCHLAND LASERBASIERTE TECHNOLOGIE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 131 DEUTSCHLAND LICHTBASIERTE TECHNOLOGIE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 132 DEUTSCHLAND RADIOFREQUENZTECHNOLOGIE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 133 DEUTSCHLAND KOMBINATIONSTECHNOLOGIEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 134 DEUTSCHLAND MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ENDANWENDER, 2018–2033 (TAUSEND USD)

TABELLE 135 DEUTSCHLAND DERMATOLOGIE-KLINIKEN AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 136 KOSMETIK- UND ÄSTHETIKKLINIKEN IN DEUTSCHLAND IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 137 DEUTSCHLAND KRANKENHÄUSER IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 138 DEUTSCHLAND MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH GESCHLECHT, 2018–2033 (TAUSEND USD)

TABELLE 139 DEUTSCHLAND MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ALTERSGRUPPEN, 2018–2033 (TAUSEND USD)

TABELLE 140 DEUTSCHLAND MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERTRIEBSKANAL, 2018–2033 (TAUSEND USD)

TABELLE 141 DEUTSCHLAND HÄNDLERBASIERTER UMSATZ IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 142 DEUTSCHE MEHRMARKENVERTRIEBSPARTNER IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 143 DEUTSCHLAND LEASING- UND ABONNEMENTMODELLE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 144 DEUTSCHLAND ONLINE-/DIGITAL-VERKAUFSKANÄLE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 145 DEUTSCHLAND MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH GERÄTEMODALITÄT, 2018–2033 (TAUSEND USD)

TABELLE 146 UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 147 UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP, 2018–2033 (EINHEITEN)

TABELLE 148 UK-GERÄTE AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 149 ENERGIEBASIERTE GERÄTE IM UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 150 UK-LASERGERÄTE AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 151 LICHTBASIERTE GERÄTE IM UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 152 BRITISCHE RADIOFREQUENZGERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 153 BRITISCHE PLASMA- UND HYBRIDGERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 154 Nicht energiebasierte Geräte im Vereinigten Königreich auf dem Markt für ästhetische Dermatologie, nach Typ, 2018–2033 (in Tausend US-Dollar)

TABELLE 155 UK-TOPISCHE UND ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 156 UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERFAHRENSART, 2018–2033 (TAUSEND USD)

TABELLE 157 Nicht-invasive Verfahren im Vereinigten Königreich auf dem Markt für ästhetische Dermatologie, nach Typ, 2018–2033 (in Tausend US-Dollar)

TABELLE 158 MINIMAL INVASIVE VERFAHREN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE IM VEREINIGTEN KÖNIGREICH, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 159 INVASIVE VERFAHREN IM UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 160 UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ANWENDUNG, 2018–2033 (TAUSEND USD)

TABELLE 161 FOTOGESCHÄDIGTE HAUT/FOTOALTERUNG IM UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 162 Falten und feine Linien im britischen Markt für ästhetische Dermatologie, nach Typ, 2018–2033 (in Tausend US-Dollar)

TABELLE 163 PIGMENTIERUNGSSTÖRUNGEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 164 BRITISCHE HAUTSTRUKTUR UND -TON AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 165 GEFÄSSLÄSIONEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE IM VEREINIGTEN KÖNIGREICH, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 166 BRITISCHE HAUTLAXITÄT UND KOLLAGENVERLUST AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 167 WEITERE ANWENDUNGEN IM VEREINIGTEN KÖNIGREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 168 UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TECHNOLOGIE, 2018–2033 (TAUSEND USD)

TABELLE 169 LASERBASIERTE TECHNOLOGIE IM UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 170 LICHTBASIERTE TECHNOLOGIE IM UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 171 BRITISCHE RADIOFREQUENZTECHNOLOGIE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 172 KOMBINATIONSTECHNOLOGIEN IM BRITISCHEN MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 173 UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ENDANWENDER, 2018–2033 (TAUSEND USD)

TABELLE 174 BRITISCHE DERMATOLOGIE-KLINIKEN AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 175 KOSMETIK- UND ÄSTHETIKKLINIKEN IM UK AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 176 KRANKENHÄUSER IM BRITISCHEN KRANKENHAUS IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 177 UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH GESCHLECHT, 2018–2033 (TAUSEND USD)

TABELLE 178 UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ALTERSGRUPPEN, 2018–2033 (TAUSEND USD)

TABELLE 179 UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERTRIEBSKANAL, 2018–2033 (TAUSEND USD)

TABELLE 180 UK-HÄNDLERBASIERTER UMSATZ IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 181 UK-MEHRMARKENVERTRIEBSPARTNER IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 182 BRITISCHE LEASING- UND ABONNEMENTMODELLE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 183 ONLINE-/DIGITAL-VERKAUFSKANÄLE IM VEREINIGTEN KÖNIGREICH IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 184 UK-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH GERÄTEMODALITÄT, 2018–2033 (TAUSEND USD)

TABELLE 185 FRANKREICH-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 186 FRANKREICH-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP, 2018–2033 (EINHEITEN)

TABELLE 187 GERÄTE IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 188 ENERGIEBASIERTE GERÄTE IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 189 LASERGERÄTE IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 190 LICHTBASIERTE GERÄTE IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 191 RADIOFREQUENZGERÄTE IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 192 PLASMA- UND HYBRIDGERÄTE IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 193 NICHTENERGIEBASIERTE GERÄTE IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 194 FRANKREICH: TOPISCHE UND ZUSÄTZLICHE PRODUKTE AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 195 FRANKREICH-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH VERFAHRENSART, 2018–2033 (TAUSEND USD)

TABELLE 196 NICHT-INVASIVE VERFAHREN IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 197 MINIMAL INVASIVE VERFAHREN IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 198 INVASIVE VERFAHREN IN FRANKREICH IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 199 FRANKREICH-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 200 FOTOGESCHÄDIGTE HAUT/FOTOALTERUNG IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 201 FRANKREICH: FALTEN UND FEINE FALTEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 202 PIGMENTIERUNGSSTÖRUNGEN IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 203 HAUTSTRUKTUR UND -TON IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 204 GEFÄSSLÄSIONEN IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 205 FRANKREICH HAUTLAXITÄT UND KOLLAGENVERLUST AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 206 ANDERE ANWENDUNGEN IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 207 FRANKREICH-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 208 LASERBASIERTE TECHNOLOGIE IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 209 LICHTBASIERTE TECHNOLOGIE IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 210 FRANKREICH-RADIOFREQUENZ-TECHNOLOGIE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 211 KOMBINATIONSTECHNOLOGIEN IN FRANKREICH IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 212 FRANKREICH-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ENDANWENDER, 2018-2033 (TAUSEND USD)

TABELLE 213 DERMATOLOGIE-KLINIKEN IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 214 FRANKREICHISCHE KOSMETIK- UND ÄSTHETIKKLINIKEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 215 KRANKENHÄUSER IN FRANKREICH AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 216 FRANKREICH-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH GESCHLECHT, 2018–2033 (TAUSEND USD)

TABELLE 217 FRANKREICH-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH ALTERSGRUPPEN, 2018–2033 (TAUSEND USD)

TABELLE 218 MARKT FÜR ÄSTHETISCHE DERMATOLOGIE IN FRANKREICH, NACH VERTRIEBSKANAL, 2018–2033 (TAUSEND USD)

TABELLE 219 FRANKREICH HÄNDLERBASIERTER UMSATZ IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 220 MEHRMARKENVERTRIEBSPARTNER IN FRANKREICH IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 221 FRANKREICH LEASING- UND ABONNEMENTMODELLE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 222 ONLINE-/DIGITAL-VERKAUFSKANÄLE IN FRANKREICH IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 223 FRANKREICH-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH GERÄTEMODALITÄT, 2018-2033 (TAUSEND USD)

TABELLE 224 MARKT FÜR ÄSTHETISCHE DERMATOLOGIE IN ITALIEN, NACH PRODUKTTYP, 2018–2033 (TAUSEND USD)

TABELLE 225 ITALIEN-MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH PRODUKTTYP, 2018–2033 (EINHEITEN)

TABELLE 226 GERÄTE IN ITALIEN AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 227 ENERGIEBASIERTE GERÄTE IN ITALIEN AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 228 LASERGERÄTE IN ITALIEN IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 229 LICHTBASIERTE GERÄTE IN ITALIEN AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 230 ITALIENISCHE RADIOFREQUENZGERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 231 ITALIEN PLASMA- UND HYBRIDGERÄTE IM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)

TABELLE 232 NICHTENERGIEBASIERTE GERÄTE IN ITALIEN AUF DEM MARKT FÜR ÄSTHETISCHE DERMATOLOGIE, NACH TYP, 2018–2033 (TAUSEND USD)