Europe Angioplasty Balloons Market

Marktgröße in Milliarden USD

CAGR :

%

USD

795.22 Million

USD

874.84 Million

2025

2033

USD

795.22 Million

USD

874.84 Million

2025

2033

| 2026 –2033 | |

| USD 795.22 Million | |

| USD 874.84 Million | |

| % | |

|

Marktsegmentierung für Angioplastieballons in Europa nach Typ (Standardballon-Angioplastie, medikamentenbeschichtete Ballon-Angioplastie (DCB), Schneidballons, Scoring-Ballons und Stentgraft-Ballonkatheter), Material (Nylon, Polyurethan, Silikon-Urethan-Copolymere und andere), Ballontyp (semi-nachgiebig und nicht-nachgiebig), Indikation (Koronar-Angioplastie, Venen-Angioplastie, Karotis-Angioplastie, Nierenarterien-Angioplastie und periphere Angioplastie) und Endnutzer (Herzkatheterlabore, Krankenhäuser, Fachkliniken, ambulante Operationszentren und Diagnosezentren) – Branchentrends und Prognose bis 2033

Marktgröße für Angioplastieballons in Europa

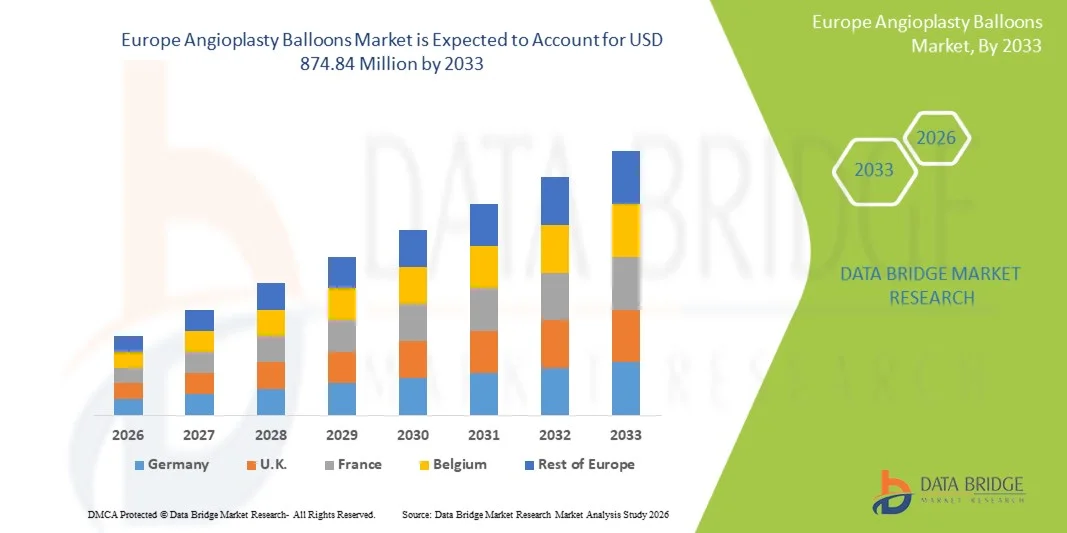

- Der europäische Markt für Angioplastieballons hatte im Jahr 2025 einen Wert von 795,22 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 874,84 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 1,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die zunehmende Zahl älterer Menschen und die kontinuierlichen technologischen Fortschritte bei minimalinvasiven Eingriffen in ganz Europa angetrieben, wodurch die Behandlungsergebnisse und die Effizienz der Verfahren verbessert werden.

- Darüber hinaus tragen die wachsende Beliebtheit minimalinvasiver Eingriffe, die zunehmende Verwendung medikamentenbeschichteter und Scoring-Ballons sowie die gut ausgebaute Gesundheitsinfrastruktur in Ländern wie Deutschland, Frankreich und Großbritannien dazu bei, dass Angioplastieballons zu einem unverzichtbaren Bestandteil der modernen Herz-Kreislauf-Therapie werden. Diese Faktoren beschleunigen die Einführung fortschrittlicher Angioplastie-Lösungen und kurbeln so das Marktwachstum deutlich an.

Marktanalyse für Angioplastieballons in Europa

- Angioplastieballons, die zur Erweiterung verengter oder blockierter Koronar- und peripherer Arterien eingesetzt werden, sind aufgrund ihrer minimalinvasiven Natur, Präzision und Integration mit fortschrittlichen Kathetersystemen zunehmend unverzichtbare Bestandteile moderner interventioneller kardiologischer Eingriffe in Krankenhäusern und spezialisierten Herzzentren.

- Die steigende Nachfrage nach Angioplastieballons wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende ältere Bevölkerung und die kontinuierlichen technologischen Fortschritte bei medikamentenbeschichteten und Spezialballons angetrieben, welche die Erfolgsraten des Eingriffs und die Patientenergebnisse verbessern.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,4 % den europäischen Markt für Angioplastieballons. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver Verfahren und die Präsenz führender Medizinproduktehersteller zurückzuführen.

- Frankreich dürfte im Prognosezeitraum das am schnellsten wachsende Land sein, bedingt durch steigende Investitionen im Gesundheitswesen, ein wachsendes Bewusstsein für Herz-Kreislauf-Gesundheit und eine Ausweitung der Kostenerstattung für interventionelle Eingriffe.

- Das Segment der medikamentenbeschichteten Ballons (DCB) dominierte den europäischen Markt für Angioplastieballons mit einem Marktanteil von 47,8 % im Jahr 2025. Ausschlaggebend hierfür waren die nachgewiesene Wirksamkeit bei der Reduzierung von Restenosen, die zunehmende klinische Anwendung und die Kompatibilität mit komplexen Koronar- und peripheren Arterieninterventionen.

Berichtsgegenstand und Marktsegmentierung für Angioplastieballons in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in Angioplastieballons |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Angioplastieballons in Europa

„Innovationen bei medikamentenbeschichteten und Spezialballons“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Angioplastieballons ist die zunehmende Verwendung von medikamentenbeschichteten und Spezialballons, die die Behandlungsergebnisse verbessern, die Restenoseraten senken und die Genesungszeit der Patienten verkürzen.

- Beispielsweise kombiniert der SeQuent® Please Neo DCB eine antiproliferative Beschichtung mit fortschrittlicher Kathetertechnologie und ermöglicht so eine präzise arterielle Dilatation bei gleichzeitiger Minimierung des Risikos einer erneuten Gefäßverengung. Ebenso kann der Ranger™ Drug-Coated Balloon bei komplexen Koronarläsionen eingesetzt werden und bietet zuverlässige Leistung sowie eine verbesserte Langzeitdurchgängigkeit.

- Spezielle Balloninnovationen, wie z. B. Scoring- und Schneideballons, ermöglichen eine kontrollierte Plaque-Modifikation und eine bessere Gefäßerweiterung, wodurch das Trauma an den Arterienwänden reduziert wird. Beispielsweise nutzt der AngioSculpt™ Scoring-Ballon ein spiralförmiges Nitinol-Scoring-Element, um den Lumengewinn während Angioplastie-Eingriffen zu optimieren.

- Die Integration mit Bildgebungs- und Applikationssystemen ermöglicht interventionellen Kardiologen eine höhere Präzision und verbesserte Effizienz der Eingriffe. Dank fortschrittlicher Katheterdesigns können Ärzte gewundene Gefäße effektiver navigieren und so die Behandlungserfolgsraten erhöhen.

- Der Trend hin zu gezielteren, effizienteren und klinisch optimierten Ballons verändert die Erwartungen an interventionelle kardiologische Eingriffe. Daher entwickeln Unternehmen wie B. Braun medikamentenbeschichtete Ballons der nächsten Generation mit verbesserter Beschichtungsgleichmäßigkeit und Nachverfolgbarkeit.

- Die Nachfrage nach hochentwickelten Ballons mit überlegenen Sicherheits- und Wirksamkeitsprofilen wächst rasant sowohl bei koronaren als auch bei peripheren Interventionen, da Krankenhäuser zunehmend Wert auf bessere Patientenergebnisse und kosteneffektive Verfahrenslösungen legen.

- Die zunehmende Nutzung von telemedizinischer Überwachung und Datenanalyse in der interventionellen Kardiologie verbessert die Eingriffsplanung und die Ballonauswahl und erhöht so die Sicherheit und die Langzeitergebnisse für Patienten in europäischen Krankenhäusern.

Marktdynamik für Angioplastieballons in Europa

Treiber

„Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und Präferenz für minimalinvasive Verfahren“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in ganz Europa, gepaart mit einer wachsenden Präferenz für minimalinvasive Eingriffe, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Angioplastieballons.

- So berichtete Medtronic beispielsweise im März 2025 über Fortschritte bei medikamentenbeschichteten Ballonsystemen zur Applikation von Medikamenten für komplexe koronare und periphere Eingriffe mit dem Ziel verbesserter klinischer Ergebnisse. Solche Entwicklungen führender Unternehmen dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da die Patientenpopulation immer älter wird und koronare Herzkrankheiten häufiger auftreten, bieten Angioplastieballons effektive, weniger invasive Alternativen zur offenen Operation und ermöglichen schnellere Genesungszeiten sowie kürzere Krankenhausaufenthalte.

- Darüber hinaus führt das wachsende Bewusstsein der medizinischen Fachkräfte für die Vorteile von medikamentenbeschichteten und Spezialballons dazu, dass diese sowohl für Routineeingriffe als auch für komplexe Interventionen bevorzugt eingesetzt werden und sich nahtlos in moderne kardiologische Behandlungsprotokolle integrieren lassen.

- Die Effizienz, Sicherheit und die prozedurale Flexibilität moderner Angioplastieballons sowie Fortschritte in der Kathetertechnologie und der Medikamentenverabreichung sind Schlüsselfaktoren für deren zunehmende Anwendung in europäischen Krankenhäusern und spezialisierten Herzzentren.

- Erhöhte Investitionen in die Krankenhausinfrastruktur und Herzkatheterlabore in ganz Europa fördern die Einführung fortschrittlicher Ballontechnologien. So statten beispielsweise neue Herzzentren in Frankreich und Italien ihre Interventionsräume mit modernsten Ballonapplikationssystemen aus.

- Strategische Partnerschaften zwischen Ballonherstellern und kardiologischen Fachgesellschaften treiben die klinische Aus- und Weiterbildung voran, verbessern die Verfahrenskompetenz und fördern die breitere Anwendung spezialisierter Ballontechnologien.

Zurückhaltung/Herausforderung

„Kosten und regulatorische Hürden“

- Die hohen Gerätekosten und die strengen regulatorischen Anforderungen stellen erhebliche Herausforderungen für eine breitere Anwendung von Angioplastieballons in ganz Europa dar und begrenzen die Marktdurchdringung in preissensiblen Gesundheitssystemen.

- Beispielsweise haben viel beachtete Berichte über Einschränkungen bei der Kostenerstattung für Behandlungsverfahren und unterschiedliche Genehmigungsstandards in verschiedenen Ländern einige Krankenhäuser vorsichtig gemacht, in hochwertige medikamentenbeschichtete oder Spezialballons zu investieren.

- Um diese Bedenken durch höhere Kosteneffizienz, eindeutige klinische Evidenz und die Einhaltung europäischer regulatorischer Richtlinien auszuräumen, ist eine breitere Akzeptanz entscheidend. Unternehmen wie Boston Scientific betonen in ihrem Marketing klinische Studiendaten und die Einhaltung regulatorischer Vorgaben, um Krankenhäuser und Ärzte zu beruhigen.

- Zudem kann die Komplexität der Ausbildung interventioneller Kardiologen im Umgang mit fortschrittlichen Ballontechnologien die Einführung verzögern, insbesondere in kleineren oder weniger spezialisierten Zentren, und somit ein vorübergehendes Hindernis für das Marktwachstum darstellen.

- Die Bewältigung dieser Herausforderungen durch Fortbildungsprogramme für Ärzte, kostenoptimierte Ballondesigns und beschleunigte Zulassungsverfahren wird für ein nachhaltiges Wachstum des europäischen Marktes für Angioplastieballons von entscheidender Bedeutung sein.

- Die unterschiedlichen Krankenversicherungs- und Erstattungspolitiken in den europäischen Ländern können die Einführung teurer Ballons verlangsamen, insbesondere in Osteuropa, wo die Finanzierung fortschrittlicher Herzimplantate begrenzt ist.

- Die begrenzten Langzeitdaten zu klinischen Ergebnissen neuerer Spezialballons können bei Ärzten und Einkaufsabteilungen von Krankenhäusern zu Bedenken führen. Beispielsweise bevorzugen einige Zentren etablierte Ballontypen, bis ausreichend Daten aus der Praxis die Wirksamkeit und Sicherheit neuerer Technologien bestätigen.

Marktübersicht für Angioplastieballons in Europa

Der Markt ist segmentiert nach Art, Material, Ballontyp, Krankheitsindikation und Endnutzer.

- Nach Typ

Basierend auf dem Ballontyp ist der europäische Markt für Angioplastieballons in die Segmente Standardballon-Angioplastie (POBA), medikamentenbeschichtete Ballon-Angioplastie (DCB), Schneidballons, Scoring-Ballons und Stentgraft-Ballonkatheter unterteilt. Das Segment der medikamentenbeschichteten Ballons (DCB) dominierte den Markt mit einem Umsatzanteil von 47,8 % im Jahr 2025. Dies ist auf die nachgewiesene Wirksamkeit bei der Reduzierung von Restenosen, die zunehmende klinische Anwendung und die Eignung für komplexe koronare und periphere Eingriffe zurückzuführen. Interventionelle Kardiologen bevorzugen DCBs häufig bei Hochrisikopatienten, da sie Medikamente lokal an die Arterienwände abgeben, ohne permanente Implantate zu hinterlassen. Das Segment profitiert zudem von Innovationen bei Beschichtungstechnologien und Applikationssystemen, die die Präzision des Eingriffs verbessern. Krankenhäuser und Herzkatheterlabore in Deutschland, Frankreich und Großbritannien setzen DCBs routinemäßig ein und festigen damit ihre dominante Marktposition. Zunehmende klinische Evidenz für langfristige Patientenergebnisse beschleunigt die Akzeptanz zusätzlich. Darüber hinaus fördern Partnerschaften zwischen Herstellern und Gesundheitseinrichtungen das Bewusstsein und die Ausbildung und sichern so die Marktführerschaft in diesem Segment.

Das Segment der Schneidballons wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung bei der Behandlung komplexer Läsionen, einschließlich kalzifizierter und fibrotischer Plaques. Schneidballons ermöglichen ein kontrolliertes Einschneiden der Plaque, verbessern so die Lumengewinnung und die Behandlungsergebnisse und reduzieren gleichzeitig das Trauma der Arterienwände. Aufgrund ihrer Präzision und Sicherheit werden sie zunehmend in spezialisierten Kliniken und kardiologischen Zentren der Maximalversorgung eingesetzt. Klinische Studien, die verbesserte Ergebnisse bei schwierigen Läsionen belegen, unterstützen das Marktwachstum zusätzlich. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die alternde Bevölkerung treiben die Nachfrage nach Schneidballons in ganz Europa an. Die Hersteller konzentrieren sich auf Schneidballons der nächsten Generation mit verbesserter Applikations- und Sicherheitsprofilen, um das kontinuierliche Wachstum zu sichern.

- Nach Material

Basierend auf dem Material ist der Markt in Nylon, Polyurethan, Silikon-Urethan-Copolymere und weitere Materialien unterteilt. Das Nylon-Segment dominierte den Markt im Jahr 2025 aufgrund seiner hervorragenden Flexibilität, Manövrierbarkeit und Kompatibilität mit komplexen Katheterführungssystemen. Nylonballons werden von interventionellen Kardiologen besonders für gewundene und verkalkte Gefäße bevorzugt und bieten zuverlässige Leistung bei koronaren und peripheren Eingriffen. Ihre Kosteneffizienz und breite Verfügbarkeit machen sie für die meisten Krankenhäuser geeignet. Sie weisen zudem eine gute Expansionskontrolle auf, wodurch Komplikationen während des Eingriffs reduziert werden. Kontinuierliche Forschung und Entwicklung haben die Haltbarkeit und Sicherheit des Materials verbessert und die Marktführerschaft weiter gestärkt. Die Akzeptanz ist in Deutschland und Frankreich besonders hoch, wo fortschrittliche Herzzentren bei Routineeingriffen und komplexen Interventionen auf Nylonballons setzen.

Das Segment der Silikon-Urethan-Copolymere wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die überlegene Compliance, die verbesserte Haftung der Wirkstoffbeschichtung und das optimierte Sicherheitsprofil. Dieses Material ermöglicht eine präzise arterielle Erweiterung bei gleichzeitiger Minimierung des Gefäßtraumas und ist daher ideal für medikamentenbeschichtete Ballons (DCBs) und Spezialballons. Die Nachfrage steigt in Krankenhäusern und Spezialkliniken, die nach fortschrittlichen Lösungen für Hochrisikopatienten suchen. Innovationen bei den Polymerformulierungen verbessern die Behandlungsergebnisse und reduzieren Komplikationen. Das wachsende Bewusstsein für Sicherheit und Langzeitwirksamkeit fördert die Anwendung in ganz Europa. Die Hersteller bewerben aktiv die Vorteile dieses Materials, um dessen klinische Anwendung auszuweiten.

- Nach Ballontyp

Basierend auf dem Ballontyp wird der Markt in semi-kompliante und nicht-kompliante Ballons unterteilt. Das Segment der semi-komplianten Ballons dominierte den Markt im Jahr 2025, da diese Ballons ein optimales Gleichgewicht zwischen Flexibilität und Gefäßdehnungskontrolle bieten und sich für ein breites Spektrum an koronaren und peripheren Interventionen eignen. Sie passen sich unterschiedlichen Gefäßdurchmessern an und navigieren durch gewundene Gefäßstrukturen, wodurch Komplikationen während des Eingriffs reduziert werden. Die Kompatibilität mit DCBs, Scoring- und Schneidballons fördert die klinische Anwendung zusätzlich. Krankenhäuser und Herzkatheterlabore bevorzugen semi-kompliante Ballons für Routineeingriffe. Kontinuierliche Innovationen im Katheter- und Ballondesign stärken ihren klinischen Nutzen. Ihre breite Verfügbarkeit und Kosteneffizienz tragen zur anhaltenden Marktführerschaft bei.

Das Segment der nicht-nachgiebigen Ballons wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind ihre Präzision bei Hochdruckanwendungen und ihr Einsatz bei der Nachdilatation von Stentarterien. Nicht-nachgiebige Ballons sind bei komplexen Läsionen, bei denen eine kontrollierte Dilatation zur Vermeidung einer Gefäßruptur erforderlich ist, von entscheidender Bedeutung. Ihre Anwendung nimmt in spezialisierten Herzzentren, die fortgeschrittene Eingriffe durchführen, zu. Verbesserte Materialtechnologien und Sicherheitsmerkmale fördern das Marktwachstum zusätzlich. Das steigende Bewusstsein von Kardiologen für prozedurale Präzision beschleunigt die Nachfrage. Hersteller investieren in die Entwicklung nicht-nachgiebiger Ballons der nächsten Generation mit verbesserter Platzierung und Nachverfolgbarkeit.

- Nach Krankheitsindikation

Basierend auf der Indikation ist der Markt in Koronarangioplastie, Venenangioplastie, Karotisangioplastie, Nierenarterienangioplastie und periphere Angioplastie unterteilt. Das Segment der Koronarangioplastie dominierte den Markt im Jahr 2025 und machte aufgrund der hohen Prävalenz der koronaren Herzkrankheit in Europa den Großteil der Eingriffe aus. Koronare Interventionen werden routinemäßig in Krankenhäusern und spezialisierten Herzkatheterlaboren durchgeführt, wobei medikamentenbeschichtete und Spezialballons etabliert sind. Technologische Innovationen, die Kostenerstattung und verbesserte Patientenergebnisse stärken die Marktführerschaft dieses Segments. Die steigende Zahl älterer Patienten treibt das Eingriffsvolumen an. Klinische Leitlinien fördern weiterhin minimalinvasive koronare Interventionen. Führende Hersteller konzentrieren sich auf Produktportfolios, die speziell auf koronare Eingriffe zugeschnitten sind, und sichern sich so ihre Marktführerschaft.

Das Segment der peripheren Angioplastie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Inzidenz der peripheren arteriellen Verschlusskrankheit (pAVK), insbesondere bei älteren Menschen. Periphere Eingriffe erfordern spezielle Ballons, darunter medikamentenbeschichtete und Scoring-Ballons, zur Behandlung komplexer Läsionen in den Bein- und Armarterien. Das wachsende Bewusstsein von Ärzten und Patienten sowie die zunehmende Anwendung minimalinvasiver Techniken beschleunigen das Marktwachstum. Hersteller bringen fortschrittliche periphere Ballons mit verbesserter Sicherheit und Nachverfolgbarkeit auf den Markt. Der Ausbau der Infrastruktur in Fachkliniken und Krankenhäusern fördert die Akzeptanz. Der steigende Fokus auf Patientenkomfort und kürzere Krankenhausaufenthalte treibt die Nachfrage zusätzlich an.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Herzkatheterlabore, Krankenhäuser, Fachkliniken, ambulante Operationszentren und Diagnosezentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund hoher Eingriffszahlen, fortschrittlicher Infrastruktur und der Präsenz erfahrener interventioneller Kardiologen. Krankenhäuser führen komplexe koronare und periphere Interventionen durch und investieren stark in medikamentenbeschichtete Ballons (DCBs), Scoring- und Schneideballons. Hohe Patientenzahlen, die routinemäßige Anwendung innovativer Verfahren und etablierte Herzprogramme tragen zum führenden Marktanteil bei. Kontinuierliche Schulungen und klinische Weiterbildungen verbessern die Behandlungsergebnisse. Krankenhäuser nutzen zudem fortschrittliche Bildgebungs- und Applikationssysteme, was ihre Marktführerschaft weiter stärkt.

Das Segment der Spezialkliniken wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da kleinere Kliniken zunehmend minimalinvasive Eingriffe für bestimmte Patientengruppen einsetzen. Spezialkliniken erweitern ihre Infrastruktur für periphere und koronare Interventionen mit hochpräzisen, patientenspezifischen Ballontherapien. Ein steigendes Bewusstsein für Herz-Kreislauf-Erkrankungen, effiziente Eingriffe und kosteneffektive Versorgungsmodelle treiben die rasche Verbreitung dieser Verfahren voran. Kliniken investieren in medikamentenbeschichtete Ballons (DCBs) und Schneide-/Scoring-Ballons, um spezielle Patientenbedürfnisse zu erfüllen. Schulungsprogramme und Partnerschaften mit Herstellern fördern die klinische Expertise. Die wachsende Präferenz der Patienten für ambulante und tagesklinische Eingriffe beflügelt das Wachstum zusätzlich.

Regionale Analyse des europäischen Marktes für Angioplastieballons

- Deutschland dominierte 2025 mit einem Umsatzanteil von 28,4 % den europäischen Markt für Angioplastieballons. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver Verfahren und die Präsenz führender Medizinproduktehersteller zurückzuführen.

- Patienten und Krankenhäuser im Land schätzen fortschrittliche Ballontechnologien, wie z. B. medikamentenbeschichtete, schneidende und ritzende Ballons, aufgrund ihrer nachgewiesenen Wirksamkeit bei der Reduzierung von Restenosen, der Verbesserung der Eingriffsergebnisse und der Unterstützung minimalinvasiver koronarer und peripherer Interventionen.

- Diese weitverbreitete Anwendung wird zudem durch hohe Gesundheitsausgaben, hochentwickelte Herzzentren und eine ausgeprägte klinische Expertise interventioneller Kardiologen unterstützt, wodurch sich Deutschland zum Hauptmarkt für Angioplastieballons in ganz Europa entwickelt hat.

Einblick in den deutschen Markt für Angioplastieballons

Der deutsche Markt für Angioplastieballons erreichte 2025 mit 28,4 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die gut ausgebaute Gesundheitsinfrastruktur, die hohe Anzahl an Eingriffen und die Präsenz führender Hersteller interventioneller Kardiologiegeräte. Krankenhäuser und spezialisierte Herzkatheterlabore setzen vorrangig auf fortschrittliche Ballontechnologien, darunter medikamentenbeschichtete, schneidende und scoring Ballons, für komplexe koronare und periphere Interventionen. Der starke Fokus auf minimalinvasive Verfahren und die kontinuierlichen klinischen Ausbildungsprogramme fördern die breite Anwendung. Darüber hinaus unterstützen Erstattungspolitiken und Initiativen des öffentlichen Gesundheitswesens den Einsatz innovativer Ballons in Krankenhäusern und Herzzentren. Kontinuierliche Investitionen in Forschung und Entwicklung sowie Partnerschaften zwischen Herstellern und Gesundheitsdienstleistern treiben das Marktwachstum weiter voran. Deutschlands Fokus auf Patientensicherheit und effiziente Eingriffe sichert eine anhaltende Nachfrage nach Angioplastieballons in der gesamten Region.

Einblick in den französischen Markt für Angioplastieballons

Der französische Markt für Angioplastieballons wird voraussichtlich bis 2025 ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und das wachsende Bewusstsein der medizinischen Fachkräfte. Krankenhäuser und spezialisierte Herzzentren setzen fortschrittliche Ballontechnologien, darunter medikamentenbeschichtete und semi-kompliante Ballons, sowohl für koronare als auch periphere Interventionen ein. Frankreichs Investitionen in die Gesundheitsinfrastruktur und Ausbildungsprogramme verbessern die Effizienz der Eingriffe und erhöhen die Akzeptanz der neuen Technologien. Der zunehmende Fokus auf minimalinvasive Therapien, Patientensicherheit und Langzeitergebnisse unterstützt das Marktwachstum. Darüber hinaus fördern günstige Erstattungspolitiken den Einsatz hochpräziser Ballons in komplexen Fällen. Kooperationen zwischen Herstellern und medizinischen Einrichtungen tragen ebenfalls zur klinischen Ausbildung und zur Anwendung der neuen Technologien bei.

Markteinblicke für Angioplastieballons in Großbritannien

Der britische Markt für Angioplastieballons erreichte 2025 einen Umsatzanteil von 15 %. Treiber dieses Wachstums sind gut entwickelte Herzversorgungsprogramme, hohe Eingriffszahlen und die zunehmende Anwendung minimalinvasiver Verfahren. Krankenhäuser und Herzkatheterlabore setzen vermehrt medikamentenbeschichtete und schneidende Ballons ein, um die Behandlungsergebnisse zu verbessern und Restenosen zu reduzieren. Das steigende Bewusstsein für Herz-Kreislauf-Erkrankungen bei Patienten und Ärzten trägt zur starken Nachfrage nach fortschrittlichen Ballontechnologien bei. Die robuste Gesundheitsinfrastruktur des Landes, laufende klinische Studien und die Weiterbildung von Ärzten unterstützen die Präzision der Eingriffe. Die breite Anwendung in öffentlichen und privaten Krankenhäusern gewährleistet zudem eine hohe Verbreitung. Hersteller bewerben aktiv fortschrittliche Ballongeräte, was das Marktwachstum in Großbritannien weiter ankurbelt.

Einblick in den italienischen Markt für Angioplastieballons

Der italienische Markt für Angioplastieballons trug 2025 8 % zum europäischen Markt bei. Treiber dieses Wachstums sind die wachsende Gesundheitsinfrastruktur und die zunehmende Verbreitung von koronaren und peripheren arteriellen Verschlusskrankheiten. Krankenhäuser und Herzzentren setzen vermehrt medikamentenbeschichtete, semi-kompliante und Spezialballons für minimalinvasive Eingriffe ein. Die Fokussierung auf die Verbesserung des Eingriffserfolgs und die Verkürzung der Genesungszeit fördert die Akzeptanz dieser Technologien. Schulungsprogramme und Weiterbildungsinitiativen für interventionelle Kardiologen steigern deren Einsatz in Krankenhäusern. Attraktive Erstattungsmodelle für koronare und periphere Eingriffe motivieren Krankenhäuser zusätzlich zu Investitionen in fortschrittliche Ballontechnologien. Die Zusammenarbeit mit Herstellern sichert die kontinuierliche Versorgung mit innovativen Geräten und stärkt so die Marktdurchdringung.

Marktanteil von Angioplastieballons in Europa

Die europäische Branche für Angioplastieballons wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- B. Braun SE (Deutschland)

- Terumo Corporation (Japan)

- BIOTRONIK SE & Co. KG (Deutschland)

- Cook (USA)

- Cordis (USA)

- Koninklijke Philips NV (Niederlande)

- BD (USA)

- AngioDynamics, Inc. (USA)

- Merit Medical Systems, Inc. (USA)

- Teleflex Incorporated (USA)

- Integer Holdings Corporation (USA)

- NATEC Medical Ltd. (Irland)

- ENDOCOR GmbH (Deutschland)

- Cardinal Health, Inc. (USA)

- Alvimedica Medical Technologies (Türkei)

- Hexacath (Frankreich)

- QT Vascular Ltd. (Singapur)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Angioplastieballons?

- Im Mai 2025 erhielt Medtronic in Europa erweiterte CE-Kennzeichnungsindikationen für seinen medikamentenbeschichteten Ballonkatheter (DCB) Prevail™, darunter die Anwendung bei komplexen Bifurkationsläsionen und ein breiteres Spektrum an Behandlungen der koronaren Herzkrankheit. Diese Erweiterung baut auf der ursprünglichen Markteinführung in Europa auf und belegt die zunehmende Akzeptanz fortschrittlicher DCB-Technologien bei komplexen Gefäßerkrankungen in ganz Europa.

- Im Mai 2025 kündigte Boston Scientific die Markteinführung des Sterling® SL PTA-Ballondilatationskatheters in Europa an. Dieser wurde speziell für die periphere Angioplastie unterhalb des Knies entwickelt und zeichnet sich durch ein niedriges Spitzenprofil für verbesserte Einführbarkeit und schnelle Deflation aus. Die Markteinführung unterstützt Ärzte bei der Behandlung der peripheren arteriellen Verschlusskrankheit mit minimalinvasiven Ballonoptionen.

- Im Oktober 2023 präsentierte Boston Scientific auf der TCT-Konferenz klinische Leistungsdaten zu seinem Agent DCB. Die Daten zeigten, dass der medikamentenbeschichtete Ballon im Vergleich zur unbeschichteten Angioplastie bei In-Stent-Restenose das Risiko eines Zielläsionsversagens und eines Myokardinfarkts signifikant reduzierte. Dies unterstreicht die klinische Bedeutung der fortschrittlichen Ballontherapien, die nun in Europa mit der CE-Kennzeichnung verfügbar sind.

- Im Juli 2021 begann Medtronic nach der CE-Kennzeichnung mit der europäischen Markteinführung seines neuesten Prevail DCB-Katheters. Dieser dient der Behandlung von koronarer Herzkrankheit, Erkrankungen kleiner Gefäße und In-Stent-Restenose und zeichnet sich durch verbesserte Einführbarkeit und Sicherheit aus. Dies spiegelt die fortschreitende Geräteinnovation auf dem europäischen Markt wider.

- Im Juli 2021 brachte Medtronic den Prevail™-Ballonkatheter mit Medikamentenbeschichtung nach CE-Kennzeichnung offiziell in Europa auf den Markt. Dieser Katheter gibt Paclitaxel an das Arteriengewebe ab und wird bei perkutanen Koronarinterventionen eingesetzt. Dies markiert eine wichtige Produkteinführung im Bereich der interventionellen Kardiologiegeräte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.