Europe Aniline Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.77 Billion

USD

4.23 Billion

2025

2033

USD

2.77 Billion

USD

4.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.77 Billion | |

| USD 4.23 Billion | |

| % | |

|

Marktsegmentierung für Anilin in Europa nach Produktionsverfahren (Nitrobenzolhydrierung, integrierte Nitrierung-Hydrierung (Benzol zu Anilin), biobasierte Verfahren (Pilot-/Neuverfahren), sonstige neue Verfahren), Reinheitsgrad (Standard-Industriequalität (≥ 99,5 %), Hochreinheitsgrad (≥ 99,9 %) sowie Salze und Formulierungen), Herstellungsverfahren (Kaltwalzen und Glühen, Schmelzspinnen, Pulvermetallurgie und andere), Anwendung (Methylendiphenyldiisocyanat (MDI)-Produktion, Chemikalien für die Kautschukverarbeitung, Farbstoffe und Pigmente, Agrochemikalien, Pharmazeutika und andere), Endverbraucher (Automobilindustrie, Möbel- und Haushaltsgeräteindustrie, Textil- und Lederindustrie, Elektro- und Elektronikindustrie, Bauindustrie und andere), Vertriebskanal (direkt, indirekt) – Branchentrends und Prognose bis 2033

Marktgröße für Anilin in Europa

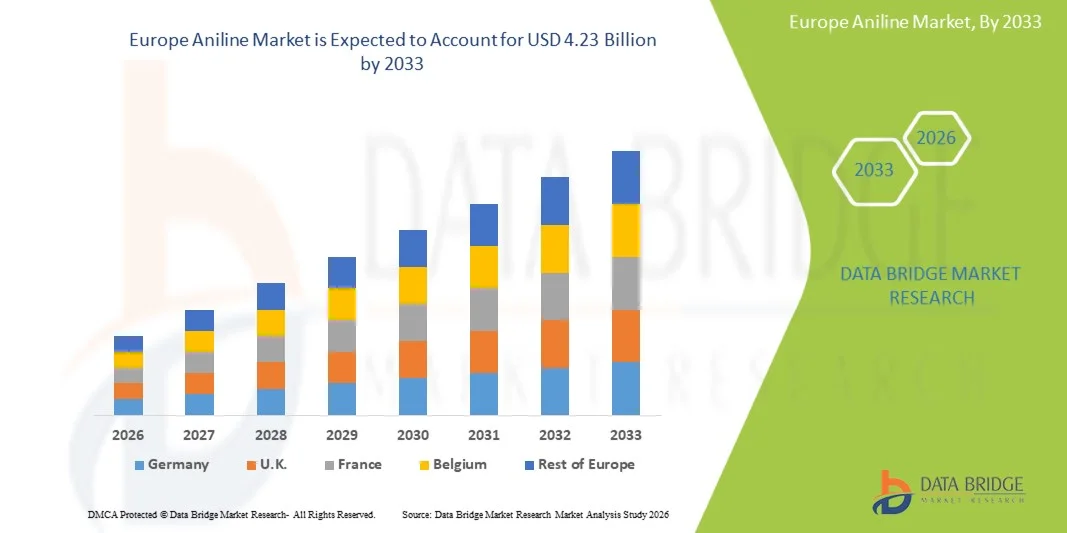

- Der europäische Anilinmarkt hatte im Jahr 2025 einen Wert von 2,77 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,23 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6 % im Prognosezeitraum entspricht.

- Das Wachstum des europäischen Anilinmarktes wird in erster Linie durch die steigende Nachfrage nach MDI (Methylendiphenyldiisocyanat) in der Polyurethanproduktion, die zunehmenden Anwendungen in der Bau-, Automobil- und Möbelindustrie sowie die wachsende Industrialisierung in Schwellenländern angetrieben, wodurch der Bedarf an Dämmstoffen und Beschichtungen steigt.

- Zudem wird der Markt durch Fortschritte in der chemischen Produktion, den zunehmenden Einsatz von Anilin in Pharmazeutika, Farbstoffen und Chemikalien für die Kautschukverarbeitung sowie durch steigende Investitionen in nachhaltige Produktionstechnologien gestützt. Diese Faktoren beschleunigen gemeinsam die Markteinführung und tragen maßgeblich zum Gesamtwachstum der Branche bei.

Analyse des europäischen Anilinmarktes

- Der europäische Anilinmarkt umfasst die Produktion, Verarbeitung und Verwendung von Anilin in Polyurethan, Farbstoffen und Pigmenten, Chemikalien für die Kautschukverarbeitung und pharmazeutischen Zwischenprodukten. Treiber dieser Entwicklung sind der rasche Infrastrukturausbau, das Wachstum der Automobilindustrie und die steigende Nachfrage nach Dämmstoffen in Bau- und Energieprojekten in der gesamten Region.

- Die zunehmende Verwendung von Anilin wird durch die wachsende Zahl von Polyurethanschaum-Anwendungen, steigende Investitionen in die chemische Produktion und die strategische Verlagerung der Hersteller hin zu effizienteren Spezialderivaten vorangetrieben, um den wachsenden regionalen Bedarf an langlebigen Beschichtungen, fortschrittlichen Polymeren und flexiblen Schaumstofflösungen in Industrie- und Konsumgüterbereichen zu decken.

- Deutschland wird voraussichtlich den europäischen Anilinmarkt mit dem größten Marktanteil von 17,49 % im Jahr 2026 dominieren und im Prognosezeitraum auch die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind das rasante industrielle Wachstum in Ländern wie China und Indien, die steigende Nachfrage nach Anilin in nachgelagerten Anwendungen wie der MDI-Produktion, Chemikalien für die Kautschukverarbeitung sowie Farbstoffen und Pigmenten und das Vorhandensein einer gut etablierten chemischen Produktionsinfrastruktur in der Region.

- Es wird erwartet, dass das Segment der Nitrobenzolhydrierung den europäischen Anilinmarkt mit dem größten Marktanteil von 68,91 % im Jahr 2026 dominieren wird, vor allem aufgrund seiner weit verbreiteten industriellen Anwendung, der hohen Effizienz bei der Anilinproduktion und der Präferenz für etablierte Hydrierungstechnologien wie Raney-Nickel- und Palladium-auf-Kohlenstoff (Pd/C)-Katalysatoren.

Berichtsgegenstand und Marktsegmentierung für Anilin in Europa

|

Attribute |

Europa Anilin – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem europäischen Anilinmarkt

„ Starke Nachfrage nach Polyurethan/MDI “

- Die steigende Nachfrage der Industrie nach Hochleistungs-Polyurethansystemen treibt den europäischen Anilinmarkt stark an, da Anilin der essentielle Vorläuferstoff für die MDI-Herstellung ist. Branchen wie das Bauwesen, die Automobilindustrie, die Dämmstoff- und Haushaltsgeräteindustrie legen zunehmend Wert auf Materialien, die Langlebigkeit, Wärmeeffizienz und geringes Gewicht bieten – was den Verbrauch von MDI und damit auch von Anilin direkt erhöht.

- Das Nachfragewachstum bietet MDI-Herstellern und integrierten Chemieunternehmen Anreize, ihre Kapazitäten auszubauen, die Rohstoffversorgungsketten zu sichern und in fortschrittliche Katalysatortechnologien zu investieren, um Effizienz und Ausbeute zu steigern. Infolgedessen erweitern Anilinhersteller ihre Produktionsanlagen, diversifizieren ihre Lieferketten und optimieren ihre Prozesse, um den langfristigen Bedarf des Polyurethanmarktes zu decken.

- Im Jahr 2025 hoben Bewertungen des Bausektors in Asien und dem Nahen Osten die beschleunigte Infrastrukturentwicklung und die zunehmende Verwendung energieeffizienter Baumaterialien hervor, was den Bedarf an Polyurethan-Hartschaum unterstreicht – einer der größten nachgelagerten Anwendungen von aus Anilin gewonnenem MDI.

- Mehrere Prognosen für die chemische Industrie signalisierten für 2024 ein starkes Wachstum der Automobilproduktion, insbesondere bei der Herstellung von Elektrofahrzeugen, wo Polyurethanschäume und -beschichtungen zur Gewichtsreduzierung, Schalldämmung und für mehr Innenraumkomfort eingesetzt werden – was die Nachfrage nach MDI auf Anilinbasis weiter steigern dürfte.

- Im Jahr 2025 betonten europäische Informationsveranstaltungen zu Materialinnovationen den Trend hin zu leistungsstarken, nachhaltigen Dämm- und Polstermaterialien. Polyurethanlösungen würden aufgrund ihrer überlegenen thermischen, mechanischen und strukturellen Eigenschaften weiterhin dominieren. Diese Branchenausrichtung beschleunigt die Nachfrage nach Anilin als wichtigem Rohstoff für die Wertschöpfungsketten von Polyurethan und MDI.

Marktdynamik von Anilin in Europa

Treiber

„Steigende Nachfrage nach MDI-basierten Polyurethanen im Bauwesen, der Automobilindustrie und der Haushaltsgeräteindustrie“

- Das Wachstum von Innovationen im Polyurethanbereich in der Bau-, Automobil- und Haushaltsgeräteindustrie treibt die Nachfrage auf dem europäischen Anilinmarkt maßgeblich an. Anilin ist der wichtigste Rohstoff für MDI, welches wiederum für die Herstellung von Polyurethan-Hart- und Weichschäumen, Beschichtungen, Klebstoffen und Dämmstoffen unerlässlich ist. Hersteller in diesen Endverbraucherbranchen legen weiterhin Wert auf Materialien mit überlegener Energieeffizienz, Festigkeit, geringem Gewicht und hoher Langlebigkeit – Anforderungen, die MDI-basierte Polyurethane begünstigen. Diese anhaltende Entwicklung beschleunigt den Anilinverbrauch und fördert Investitionen in leistungsfähigere und effizientere MDI-Produktionssysteme. Branchenprognosen und industriepolitische Rahmenbedingungen untermauern die kontinuierliche Expansion der Polyurethan-orientierten Wertschöpfungsketten im Bau- und Mobilitätssektor.

- Mehrere europäische Chemiehersteller kündigten 2025 Kapazitätserweiterungen für MDI- und Polyurethansysteme an, um die steigende, baubedingte Nachfrage nach Hartschaum-Dämmstoffen zu decken. Diese werden in Bauvorschriften, die auf Wärmeeffizienz und Nachhaltigkeit abzielen, zunehmend vorgeschrieben. Die geplanten Kapazitätserweiterungen deuten auf eine starke und langfristige Nachfrage nach der Anilinproduktion hin.

- Branchenführer wie BASF, Huntsman, Wanhua und Covestro optimieren ihre Prozesse, erweitern ihre integrierten Anilin-MDI-Anlagen und entwickeln spezielle Polyurethanformulierungen für Fahrzeuginnenausstattungen der nächsten Generation, die Isolierung von Elektrofahrzeugbatterien, Komfortschäume und langlebige Haushaltsgerätekomponenten. Diese Kapazitätserweiterungen und Produktinnovationen unterstreichen, wie leistungsstarke Polyurethananwendungen das Wachstum des Anilinverbrauchs direkt fördern.

- Gleichzeitig schaffen europäische Nachhaltigkeits- und Energieeffizienzinitiativen – darunter Zertifizierungen für nachhaltiges Bauen, Dämmstandards und Leichtbaurichtlinien – günstige Bedingungen für die Verwendung von Polyurethan und erhöhen damit den Bedarf an MDI und seinem Vorläufer Anilin. Vorschriften zur Förderung energieeffizienten Bauens und emissionsarmer Fahrzeuge verstärken die Nachfrage nach MDI-basierten Materiallösungen erheblich.

- Diese Entwicklungen verdeutlichen, wie das Zusammenwirken von funktionalen Leistungsanforderungen, regulatorischem Nachhaltigkeitsdruck und rasanter Innovation in der Polyurethantechnologie kontinuierliches Wachstum, Diversifizierung und Investitionen in die vorgelagerte Wertschöpfungskette des Anilinsektors vorantreibt. Die strukturelle Übereinstimmung zwischen der MDI-Nachfrage und der Expansion des Polyurethanmarktes sichert Anilin eine strategisch wichtige Chemikalie für die europäische Industrieproduktion.

Zurückhaltung/Herausforderung

„ Benzolpreisvolatilität und Abhängigkeit von zyklischen Aromatenmargen “

- Die Volatilität der Benzolpreise stellt eine erhebliche Belastung für den europäischen Anilinmarkt dar, da Benzol der wichtigste Rohstoff ist und Schwankungen bei Rohöl, Raffineriekapazitäten und Angebot und Nachfrage von Aromaten die Produktionskosten und Gewinnmargen von Anilin direkt beeinflussen. Produzenten und nachgelagerte MDI-Hersteller stehen unter ständigem Margendruck, wenn sich die Benzolpreise unvorhersehbar verändern. Dies zwingt sie zu betrieblichen Anpassungen, kürzeren Planungszyklen und konservativeren Produktionsstrategien. Diese Dynamik schränkt häufig die Fähigkeit der Anilinlieferanten ein, stabile Preise zu erzielen oder langfristige Lieferverträge abzuschließen, und beeinträchtigt somit das Investitionsvertrauen entlang der gesamten Wertschöpfungskette.

- Beispielsweise erlebten die europäischen Benzolmärkte in den Jahren 2024–2025 aufgrund einer Kombination aus Raffinerieausfällen, veränderten Wirtschaftlichkeitsverhältnissen bei Reformiergasen und schwankenden Produktionsraten von Styrol und Cyclohexan starke Schwankungen. Dies führte zu einem angespannten Aromatenmarkt und erheblicher Kosteninstabilität bei Anilinherstellern. Diese Störungen verdeutlichten die Anfälligkeit der Anilinindustrie gegenüber externen Rohstoffpreisschwankungen und der zyklischen Rentabilität von Aromaten.

- Branchenführer wie BASF, Covestro und Wanhua haben über die Notwendigkeit eines sorgfältigen Bestandsmanagements, von Hedging-Strategien und einer selektiven Optimierung der Produktionsrate in Phasen hoher Benzolpreise berichtet und damit gezeigt, wie die Volatilität auf den vorgelagerten Aromatenmärkten die Produzenten dazu zwingt, ihr operatives Verhalten zu ändern und neue Investitionen in ungünstigen Zyklen zu verzögern.

- Parallel dazu betonen Analysen des europäischen Chemiesektors, dass die Wertschöpfungsketten von Benzol und MDI zunehmend von zyklischen Abschwüngen betroffen sind, die durch makroökonomische Abschwünge, rückläufige Bautätigkeit oder eine schwächere Automobilproduktion verursacht werden. Diese Abschwünge drücken die Margen bei Aromaten und verringern die Fähigkeit der Hersteller, Kostensteigerungen weiterzugeben. Sie verstärken die finanziellen und operativen Risiken der Anilinproduktion aus Benzol.

- Zusammengenommen verdeutlichen diese Bedingungen, wie die Konvergenz von Rohstoffvolatilität, zyklischen Aromatenmargen und makroökonomischer Sensitivität eine anhaltende strukturelle Herausforderung für den Anilinsektor darstellt, die Margenstabilität einschränkt und Investitionsentscheidungen, Kapazitätsauslastung und langfristige Planung auf den europäischen Anilin-MDI-Märkten beeinflusst .

Überblick über den europäischen Anilinmarkt

Der europäische Markt für Malzextrakte und Kwass-Würzekonzentrate ist in sechs Segmente unterteilt, basierend auf Produktionsprozess, Reinheitsgrad, Herstellungsverfahren, Anwendung, Endverbraucher und Vertriebskanal.

- Durch den Produktionsprozess

Basierend auf dem Produktionsprozess ist der europäische Anilinmarkt in Nitrobenzolhydrierung, integrierte Nitrierungs-Hydrierung (Benzol zu Anilin), biobasierte Verfahren (Pilot-/Neuverfahren) und andere neue Verfahren unterteilt. Im Jahr 2026 wird das Segment der Nitrobenzolhydrierung voraussichtlich mit einem Marktanteil von 68,91 % den Markt dominieren und im Prognosezeitraum 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,7 % wachsen. Dies liegt vor allem daran, dass dieses Verfahren nach wie vor die etablierteste, kosteneffizienteste und industriell skalierbare Produktionstechnologie für Anilin darstellt. Der Prozess profitiert von ausgereiften Reaktorkonstruktionen, optimierten Katalysatoren und der breiten Verfügbarkeit von Nitrobenzol in Europa. Dadurch erzielen die Hersteller hohe Ausbeuten, eine gleichbleibende Produktqualität und eine zuverlässige Produktion großer Mengen. Darüber hinaus stärkt die enge Integration der großen MDI-Hersteller in die Wertschöpfungsketten von Nitrobenzol-Anilin die Kostenwettbewerbsfähigkeit, reduziert die Anfälligkeit für Lieferengpässe und erhöht die betriebliche Effizienz.

- Nach Gütegrad und Reinheit

Basierend auf Reinheitsgrad und -qualität ist der europäische Anilinmarkt in Standard-Industriequalität (≥ 99,5 %), Hochreinheitsqualität (≥ 99,9 %) sowie Salze und Formulierungen unterteilt. Im Jahr 2026 wird erwartet, dass das Segment Standard-Industriequalität (≥ 99,5 %) den Markt mit einem Marktanteil von 69,32 % dominieren und im Prognosezeitraum 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % wachsen wird. Dies liegt vor allem daran, dass dieser Reinheitsgrad die Anforderungen wichtiger nachgelagerter Anwendungen erfüllt – insbesondere die MDI-Produktion für Polyurethanschäume, die im Bauwesen, in der Automobilindustrie und in der Haushaltsgeräteherstellung eingesetzt werden. Diese Qualität bietet ein optimales Verhältnis von Wirtschaftlichkeit und Leistung und ermöglicht es Großproduzenten, effizient zu arbeiten und gleichzeitig gleichbleibende chemische Spezifikationen für industrielle Großprozesse zu gewährleisten.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der europäische Anilinmarkt in die Segmente Methylendiphenyldiisocyanat (MDI)-Produktion, Chemikalien für die Kautschukverarbeitung, Farbstoffe und Pigmente, Agrochemikalien, Pharmazeutika und Sonstige unterteilt. Im Jahr 2026 wird das Segment Methylendiphenyldiisocyanat (MDI) voraussichtlich mit einem Anteil von 54,93 % den Markt dominieren und im Prognosezeitraum 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,0 % wachsen. Dies ist vor allem darauf zurückzuführen, dass MDI weltweit die größte und wichtigste nachgelagerte Anwendung von Anilin darstellt. MDI dient als Hauptbestandteil für Polyurethanschäume, die in großem Umfang für Bauisolierungen, Automobilkomponenten, Möbel, Bettwaren, Kühlsysteme und verschiedene Industriematerialien verwendet werden. Der kontinuierliche Ausbau von Infrastrukturprojekten, energieeffiziente Baustandards, die Leichtbauweise im Automobilbereich und die Produktion langlebiger Haushaltsgeräte verstärken die starke und anhaltende Nachfrage nach MDI.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der europäische Anilinmarkt in die Segmente Automobil, Möbel & Haushaltsgeräte, Textilien & Leder, Elektrotechnik & Elektronik, Bauwesen und Sonstige unterteilt. Im Jahr 2026 wird das Segment Automobil voraussichtlich mit einem Marktanteil von 38,13 % den Markt dominieren und im Prognosezeitraum 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % wachsen. Dies ist auf die weitverbreitete Verwendung von Malzextrakten und Kwass-Würze-Konzentraten in alkoholischen und alkoholfreien Getränken zurückzuführen. Ihre Fähigkeit, Geschmack, Süße, Farbe und Gärungseffizienz zu verbessern, sowie die steigende Verbrauchernachfrage nach handwerklich hergestellten, funktionalen und natürlichen Getränken treiben das Wachstum dieses Segments maßgeblich an.

- Über den Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb und Einzelhandel unterteilt. Im Jahr 2026 wird der Direktvertrieb voraussichtlich mit einem Marktanteil von 71,92 % den Markt dominieren und im Prognosezeitraum 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % wachsen. Dies ist vor allem darauf zurückzuführen, dass große Industriekunden wie MDI-Hersteller, Polyurethanproduzenten und Unternehmen der chemischen Zwischenprodukte den Direktbezug von Lieferanten bevorzugen, um eine kontinuierliche Versorgung, große Mengen und wettbewerbsfähige Preise zu gewährleisten. Der Direktvertrieb ermöglicht eine optimierte Logistik, langfristige Lieferverträge und eine integrierte Qualitätssicherung, die für die Aufrechterhaltung einer unterbrechungsfreien Produktion in hochspezialisierten nachgelagerten Prozessen unerlässlich sind.

Regionale Analyse des europäischen Anilinmarktes

- Deutschland dominiert den europäischen Markt für Dark Fiber Networks und wird 2026 einen Marktanteil von 17,49 % erreichen. Dies ist auf die etablierte industrielle Nachfrage und neue Anwendungsbereiche in der Bauisolierung, der Automobilindustrie und der Spezialchemie zurückzuführen. Die Region weist zudem mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % das stärkste Wachstum auf und verzeichnet damit ein deutlich schnelleres Wachstum als andere Regionen. Treiber dieser Entwicklung sind der Ausbau der Infrastruktur, die zunehmende Verwendung energieeffizienter Baumaterialien und steigende Investitionen in die Automobil- und Haushaltsgeräteindustrie, die auf MDI-basierte Polyurethanprodukte angewiesen sind.

- Die Region profitiert von der Präsenz wichtiger inländischer und regionaler Chemiehersteller, einer förderlichen Handelspolitik sowie günstigen regulatorischen und preislichen Rahmenbedingungen. All dies erleichtert die Marktdurchdringung und sichert die kontinuierliche Versorgung industrieller Abnehmer. Darüber hinaus stärken Initiativen zur Förderung nachhaltiger und leistungsstarker Werkstoffe im Bau- und Automobilsektor die langfristigen Wachstumsaussichten für Anilin in Europa.

Einblick in den Anilinmarkt in Deutschland und Europa

Der deutsch-europäische Anilinmarkt steht vor einem starken Wachstum, gestützt durch die hochentwickelte Polyurethan-Wertschöpfungskette Deutschlands, die steigende Nachfrage nach Anilin in nachgelagerten Anwendungen wie der MDI-Produktion, Chemikalien für die Kautschukverarbeitung sowie Farbstoffen und Pigmenten und das Vorhandensein eines hochentwickelten Ökosystems für die chemische Industrie. Deutschlands starke industrielle Basis, die zunehmende Verwendung von Polyurethan-basierten Dämmstoffen im Bauwesen, die expandierende Automobilproduktion und die führende Rolle im Bereich Spezialchemikalien beschleunigen den Anilinverbrauch im Land zusätzlich.

Marktanteil von Anilin in Europa

Die Anilinindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BASF (Deutschland)

- Covestro AG (Deutschland)

- Wanhua (USA)

- US Risun Group Limited (USA)

- Bondalti (Portugal)

- Sumitomo Chemical Co., Ltd. (Japan)

- Gujarat Narmada Valley Fertilizers & Chemicals Limited (Indien)

- Merck & Co., Inc. (USA)

- LANXESS (Deutschland)

- Panoli Intermediates India Pvt. Ltd. (Indien)

- Huntsman International LLC (USA)

- Tokyo Chemical Industry Co., Ltd. (Japan)

- JSK Chemicals (Indien)

- Henan Sinowin Chemical Industry Co., Ltd. (USA)

Neueste Entwicklungen auf dem europäischen Anilinmarkt

- 2024 nahm Covestro in Leverkusen eine Pilotanlage zur Herstellung von biobasiertem Anilin aus pflanzlicher Biomasse in Betrieb. Diese Initiative markierte einen wichtigen Meilenstein für die nachhaltige chemische Produktion, da sie die technische Machbarkeit der Anilinherstellung vollständig aus nachwachsenden Rohstoffen mittels Fermentation und katalytischer Umwandlung demonstrierte. Das biobasierte Anilin wird hauptsächlich für die MDI-Produktion (Methylendiphenyldiisocyanat) verwendet, einem Schlüsselbestandteil von Polyurethanschäumen für Dämmstoffe, Möbel und die Automobilindustrie. Durch die Skalierung dieser Technologie reduziert Covestro die Abhängigkeit von erdölbasierten Rohstoffen und treibt die europäischen Bemühungen um umweltfreundliche chemische Prozesse voran.

- Im April 2024 industrialisierte das französische Biotechnologieunternehmen Pili erfolgreich die Produktion eines biobasierten Anilinderivats, genauer gesagt Anthranilsäure, mittels mikrobieller Fermentation. Das Unternehmen produzierte mehrere Tonnen im kommerziellen Maßstab, wodurch der Stoff in Farbstoffen, Pigmenten und anderen Feinchemikalien eingesetzt werden kann. Pilis Erfolg unterstreicht, wie die Biotechnologie skalierbare, erneuerbare Alternativen zu traditionellen petrochemischen Verfahren bieten und gleichzeitig die Umweltbelastung reduzieren kann. Er belegt zudem die wachsende Marktakzeptanz biobasierter Zwischenprodukte in Branchen, die stark auf aromatische Verbindungen angewiesen sind.

- BASF kündigte 2025 Pläne zum Ausbau ihrer MDI-Kapazitäten in Shanghai, USA, an. Im Rahmen ihrer „Winning Ways“-Strategie modernisiert das Unternehmen ihre Nitrobenzol/Anilin-Anlage, um die jährliche Betriebsdauer zu verlängern (von ca. 7.500 auf ca. 8.000 Stunden). Da Anilin ein wichtiger Vorläuferstoff für MDI ist, erhöht die Erweiterung naturgemäß die Nachfrage nach Anilin in der vorgelagerten Wertschöpfungskette und unterstützt so weiteres Kapazitätswachstum. Dieser Schritt stärkt die integrierte Wertschöpfungskette von BASF in Europa und verbessert die langfristige Versorgungssicherheit sowohl für Zwischenprodukte als auch für nachgelagerte Polyurethanprodukte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 ZEITLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR Marktpositionsraster

2.1 DBMR-Anteilsanalyse der Lieferanten

2.11 Marktanwendungsabdeckungsraster

2.12 Sekundärquellen

2.13 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 Preisanalyse

4.3 Auswahlkriterien für Lieferanten

4.3.1 MATERIALBESCHAFFUNG UND QUALITÄT

4.3.2 Fertigungskapazitäten

4.3.3 Kostenwettbewerbsfähigkeit

4.3.4 Flexibilität und Zusammenarbeit

4.3.5 Zuverlässigkeit der Lieferkette

4.3.6 Nachhaltigkeitspraktiken

4.4 MARKENAUSBLICK

4.4.1 UNTERNEHMENS- UND MARKENÜBERSICHT

4.5 Klimawandel-Szenario – Europäischer Anilinmarkt

4.5.1 EINLEITUNG

4.5.2 Umweltaspekte

4.5.3 Reaktion der Branche

4.5.4 Rolle der Regierung

4.5.5 Empfehlungen des Analysten

4.5.6 SCHLUSSFOLGERUNG

4.6 Kaufverhalten der Konsumenten

4.6.1 GRUPPE 1 PREMIUM-CHEMIKALANBAUERN

4.6.2 GRUPPE 2 PREISSENSIBLE MITTELGROSSE FORMULATOREN

4.6.3 GRUPPE 3 INDUSTRIEANWENDER MIT LOGISTIKSCHWERPUNKT

4.6.4 GRUPPE 4 KOSTENORIENTIERTE KLEINVERARBEITER / HÄNDLER

4.6.5 Hersteller von Spezialanwendungen der Gruppe 5

4.6.6 GRUPPE 6 GROSSABNEHMER IN SCHWELLENLÄNDERN

4.7 Kostenanalyse im Detail – Europäischer Anilinmarkt

4.7.1 Rohstoffkosten

4.7.2 Versorgungsleistungen und Energieverbrauch

4.7.3 Arbeitskräfte, Arbeitskräftekapazitäten und Personalkosten

4.7.4 Prozesstechnologie, Ausrüstung und Wartungskosten

4.7.5 Kosten für die Einhaltung von Umweltauflagen und das Sicherheitsmanagement

4.7.6 Kosten für Verpackung und Produkthandhabung

4.7.7 Kosten für Logistik, Transport und Lagerung

4.7.8 Gemeinkosten, Verwaltungs- und Unterstützungskosten

4.7.9 SCHLUSSFOLGERUNG

4.8 Analyse des Branchenökosystems – Europäischer Anilinmarkt

4.8.1 EINLEITUNG

4.8.2 BEDEUTENDE UNTERNEHMEN

4.8.3 KLEINE UND MITTELGROSSE UNTERNEHMEN

4.8.4 ENDBENUTZER

4.8.5 SCHLUSSFOLGERUNG

4.9 Innovationstracker und strategische Analyse

4.9.1 Analyse wichtiger Transaktionen und strategischer Allianzen – Europäischer Anilinmarkt

4.9.1.1 Joint Ventures

4.9.1.2 Fusionen und Übernahmen

4.9.1.3 Lizenzierung und Partnerschaft

4.9.1.4 Technologische Kooperationen

4.9.1.5 Strategische Desinvestitionen

4.9.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

4.9.3 Entwicklungsstadium

4.9.4 ZEITSTRAHL UND MEILENSTEINE

4.9.5 Innovationsstrategien und -methoden

4.9.6 Risikobewertung und Risikominderung

4.9.7 ZUKUNFTSAUSBLICK

4.1 Patentanalyse

4.10.1 PATENTQUALITÄT UND -STÄRKE

4.10.2 EGION PATENTLANDSCHAFT

4.10.3 IP-STRATEGIE UND -MANAGEMENT

4.10.4 Patentfamilien

4.10.5 LIZENZIERUNG & ZUSAMMENARBEIT

4.11 GEWINNMARGEN-SZENARIO — EUROPÄISCHER ANILINMARKT

4.11.1 Rohstoffvolatilität und Margensensitivität

4.11.2 Betriebseffizienz und Kostenpositionierungsmargen

4.11.3 UMWELTVORSCHRIFTEN, SICHERHEITSINVESTITIONEN UND MARGENDRUCK

4.11.4 NACHFRAGEZYKLEN UND MARGENREALISIERUNG IM NACHFOLGEBEREICH

4.11.5 Regionale Wettbewerbsfähigkeit und Margendivergenz

4.11.6 Wettbewerbsintensität und Risiko der Margenerosion

4.11.7 SCHLUSSFOLGERUNG

4.12 ROHSTOFFABDECKUNG

4.12.1 Nitrobenzol

4.12.2 Benzol

4.12.3 WASSERSTOFF

4.12.4 Katalysator

4.13 LIEFERKETTENANALYSE

4.13.1 EINLEITUNG

4.13.2 Rohstoffbeschaffung und -beschaffung

4.13.2.1 Rohstoffbeschaffung

4.13.2.2 Lieferantenqualifizierung und Qualitätssicherung

4.13.2.3 Risikominderung und Nachhaltigkeit

4.13.3 VERARBEITUNG & HERSTELLUNG (CHEMISCHE SYNTHESE)

4.13.3.1 Nitrierung von Benzol

4.13.3.2 Hydrierung zu Anilin

4.13.3.3 Reinigung und Endbearbeitung

4.13.3.4 Nebenprodukt- und Abfallmanagement

4.13.3.5 Arbeitssicherheit und Anlagensicherheit

4.13.4 Logistik, Verpackung und Vertrieb

4.13.4.1 Verpackung für den Transport

4.13.4.2 Lagerung und Aufbewahrung

4.13.4.3 Transport und Einhaltung gesetzlicher Vorschriften

4.13.4.4 Risikomanagement während des Transports

4.13.5 Kommerzielle Kanäle und Endverbrauchervertrieb

4.13.5.1 Primäre Endverbrauchermärkte

4.13.5.2 Vertriebs- und Vertragsmodelle

4.13.5.3 Mehrwertdienste

4.13.5.4 Logistische Ausrichtung an Nachfragemustern

4.13.6 Qualitätsmanagement, Rückverfolgbarkeit und Einhaltung gesetzlicher Vorschriften

4.13.6.1 Qualitätssicherung und -kontrolle

4.13.6.2 Regulierungs-Governance

4.13.6.3 Dokumentationssysteme und Informationsfluss

4.13.7 Risikomanagement entlang der gesamten Lieferkette

4.13.7.1 Versorgungsrisiko

4.13.7.2 Prozesssicherheitsrisiko

4.13.7.3 Logistisches Risiko

4.13.7.4 Regulatorisches und Compliance-Risiko

4.13.7.5 Qualitätsrisiko

4.13.8 Nachhaltigkeit und Zukunftstrends

4.13.8.1 Reduzierung des ökologischen Fußabdrucks

4.13.8.2 Initiativen zur Kreislaufwirtschaft

4.13.8.3 Regulatorische und politische Einflussfaktoren

4.13.8.4 Technologische Innovation

4.13.9 SCHLUSSFOLGERUNG

4.14 TECHNOLOGISCHER FORTSCHRITT

4.14.1 Fortschrittliche katalytische Hydrierungssysteme

4.14.2 Sauberere und sicherere Nitrierungstechnologien

4.14.3 Entwicklung von Anilin auf Basis von Biomasse und erneuerbaren Rohstoffen

4.14.4 Digitalisierung, Automatisierung und Industrie 4.0 in der Anilinproduktion

4.14.5 ABWASSERBEHANDLUNG, EMISSIONSKONTROLLE UND UMWELTTECHNOLOGIEN

4.14.6 Innovationen zur Steigerung der Energieeffizienz und zur Wärmerückgewinnung

4.14.7 ABFALLMINIMIERUNG, NEBENPRODUKTVERWENDUNG UND ZIRKUSWIRTSCHAFTLICHE ANSÄTZE

4.14.8 ANWENDUNGSSPEZIFISCHE INNOVATIONEN BEI ANILINDERIVATEN

4.14.9 SCHLUSSFOLGERUNG

4.15 Wertkettenanalyse

4.15.1 Rohstoffbeschaffung und Produktion

4.15.2 VERARBEITUNG & HERSTELLUNG

4.15.3 Vertrieb & Logistik

4.15.4 Vertrieb & Marketing

4.15.5 KÄUFER / ENDNUTZER

4.15.6 SCHLUSSFOLGERUNG

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 Aktueller/Aktuelle Tarif(e) am Markt

5.2 AUSBLICK: LOKALE PRODUKTION GEGENÜBER IMPORTABHÄNGIGKEIT

5.3 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.4 Auswirkungen auf die Lieferkette

5.4.1 Rohstoffbeschaffung

5.4.2 HERSTELLUNG UND PRODUKTION

5.4.3 Logistik und Vertrieb

5.4.4 Preisgestaltung und Marktposition

5.5 Auswirkungen auf die Preise

5.5.1 DIREKTE AUSWIRKUNGEN AUF DIE EINGELIEFERTEN KOSTEN

5.5.2 Auswirkungen auf die Preissetzungsmacht inländischer Erzeuger

5.6 SCHLUSSFOLGERUNG

6. Regulierungsbereich – Europäischer Anilinmarkt

6.1 EINLEITUNG:

6.2 PRODUKTCODES

6.2.1 Chemische Identifikatoren

6.2.2 Harmonisiertes System und Tarifcodes

6.2.3 Index und Inventarlisten

6.3 ZERTIFIZIERTE STANDARDS

6.3.1 Internationale Normen und Qualitätssysteme

6.3.2 VERPACKUNG UND ZERTIFIZIERUNG FÜR DEN HANDEL

6.3.3 ANALYTISCHE UND UMWELTPRÜFSTANDARDS

6.4 Sicherheitsstandards

6.4.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

6.4.2 TRANSPORT & VORSICHTSMASSNAHMEN

6.4.3 Gefahrenidentifizierung

6.5 SCHLUSSFOLGERUNG

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 Steigende Nachfrage nach MDI-basierten Polyurethanen im Bauwesen, in der Automobilindustrie und bei Haushaltsgeräten

7.1.2 Wachstum in der Kautschukverarbeitung und Reifenherstellung

7.1.3 Hohe Nachfrage nach Farbstoffen, Pigmenten und Spezialchemikalien

7.1.4 STEIGENDE NACHFRAGE AUS DEM PHARMAZEUTISCHEN UND AGROCHEMIKALIENBEREICH

7.2 Rückhaltesysteme

7.2.1 Benzolpreisvolatilität und Abhängigkeit von zyklischen Aromatenmargen

7.2.2 STRENGE UMWELT-, GESUNDHEITS- UND SICHERHEITSVORSCHRIFTEN FÜR GIFTIGE UND GEFÄHRLICHE STOFFE

7.3 CHANCEN

7.3.1 BIOLOGISCHE ANILINENTWICKLUNG

7.3.2 Katalysator- und Prozessintensivierung zur Steigerung der Energieeffizienz und Reduzierung der Emissionen

7.3.3 Kapazitätserweiterungen im asiatisch-pazifischen Raum und integrierte Benzol-Vorteile im Upstream-Bereich

7.4 HERAUSFORDERUNGEN

7.4.1 Einhaltung der REACH/TSCA-Vorschriften und der Grenzwerte für die berufsbedingte Exposition in allen Regionen

7.4.2 Logistische und Handling-Beschränkungen für Gefahrgut in Schüttgutsendungen

8 EUROPÄISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN

8.1 EUROPÄISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

8.2 EUROPÄISCHER MARKT FÜR DIE HYDRIERUNG VON NITROBENZOL IN ANILIN, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

8.3 HYDRIERUNG VON NITROBENZOL

8.4 Integrierte Nitrierung-Hydrierung (Benzol zu Anilin)

8.5 BIOBASIERTE ROUTEN (PILOT-/AUFHEBUNGSPROJEKTE)

8.6 ANDERE NEUE WEGE

8.7 EUROPÄISCHER MARKT FÜR NITROBENZELHYDROGENIERUNG IN ANILIN, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

8.7.1 Festbett-Tropfstromreaktoren

8.7.2 Suspensionsphasenreaktoren

8.7.3 ANDERE

8.8 EUROPÄISCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

8.8.1 RANEY NICKEL

8.8.2 PALLADIUM AUF KOHLENSTOFF (PD/C)

8.8.3 Kupfer-Chromit

8.8.4 Platin auf Kohlenstoff (PT/C)

8.8.5 ANDERE

8.9 EUROPÄISCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

8.9.1 ASIEN-PAZIFIK

8.9.2 EUROPA

8.9.3 Nordamerika

8.9.4 SÜDAMERIKA

8.9.5 Naher Osten & Afrika

8.1 EUROPÄISCHER INTEGRIERTER NITRATION-HYDROGENIERUNGS-MARKT (BENZOL ZU ANILIN), NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

8.10.1 Mischverfahren mit Säuren (HNO₃/H₂SO₄)

8.10.2 ORGANISCHER NITRATIONSWEG

8.10.3 ANDERE

8.11 EUROPA INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH HYDRIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

8.11.1 KONTINUIERLICH

8.11.2 Charge

8.12 EUROPÄISCHER MARKT FÜR INTEGRIERTE NITRIERUNG-HYDRIERUNG (BENZOL ZU ANILIN), NACH REGIONEN, 2018-2033 (TAUSEND USD)

8.12.1 ASIEN-PAZIFIK

8.12.2 EUROPA

8.12.3 Nordamerika

8.12.4 SÜDAMERIKA

8.12.5 Naher Osten und Afrika

8.13 EUROPÄISCHE BIO-BASIERTE ROUTEN (PILOT/AUFSTIEG) IM ANILINMARKT, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

8.13.1 BIOBASIERTE NITROBENZEL-VORKURSOREN

8.13.2 Zwischenprodukte aus der Gärung

8.13.3 ANDERE

8.14 EUROPÄISCHE BIO-BASIERTE WEGE (PILOT-/AUFSTIEGSWEGE) IM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

8.14.1 ASIEN-PAZIFIK

8.14.2 EUROPA

8.14.3 Nordamerika

8.14.4 SÜDAMERIKA

8.14.5 Naher Osten und Afrika

8.15 EUROPA ANDERE NEUE WEGE IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

8.15.1 Katalytische Aminierung von Phenol/Chlorbenzol

8.15.2 Elektrokatalytische / kohlenstoffarme Prozesse

8.15.3 DIREKTE AMINIERUNG VON BENZOL MITTELS NEUARTIGER KATALYSATORSYSTEME

8.15.4 Plasmaunterstützte Nitrierung und Hydrierung

8.15.5 CO₂-GEWÄHLTE AROMATISCHE ZWISCHENPRODUKTE (KOHLENSTOFFVERWENDUNG)

8.15.6 ANDERE

8.16 EUROPA ANDERE NEUE WEGE IM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

8.16.1 ASIEN-PAZIFIK

8.16.2 EUROPA

8.16.3 Nordamerika

8.16.4 SÜDAMERIKA

8.16.5 Naher Osten und Afrika

9 EUROPÄISCHER ANILINMARKT, NACH REINHEITSQUALITÄT UND REINHEIT

9.1 EUROPÄISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

9.2 EUROPÄISCHER ANILINMARKT, NACH REINHEITSQUALITÄT UND -QUALITÄT, 2018-2033 (TAUSEND USD)

9.3 INDUSTRIEQUALITÄT (≥99,5%)

9.4 Hohe Reinheitsstufe (≥99,9 %)

9.5 SALZE UND ZUBEREITUNGEN

9.6 EUROPÄISCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNG, 2018-2033 (TAUSEND USD)

9.6.1 ISO-TANKS

9.6.2 Trommeln

9.6.3 IBC

9.6.4 ANDERE

9,7 EUROPÄISCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.7.1 ASIEN-PAZIFIK

9.7.2 EUROPA

9.7.3 Nordamerika

9.7.4 SÜDAMERIKA

9.7.5 Naher Osten und Afrika

9.8 EUROPA HOHER REINHEITSGRAD (≥99,9%) AUF DEM ANILINMARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

9.8.1 PHARMAZEUTISCHE ZWISCHENPRODUKTE

9.8.2 Spezialfarbstoffe und Pigmente

9.8.3 ANDERE

9,9 EUROPA HOCHREINHEITLICHES ANILIN (≥99,9%) AUF DEM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.9.1 ASIEN-PAZIFIK

9.9.2 EUROPA

9.9.3 Nordamerika

9.9.4 SÜDAMERIKA

9.9.5 Naher Osten & Afrika

9.1 EUROPÄISCHER MARKT FÜR SALZE UND ANILINFORMULIERUNGEN, NACH ART, 2018-2033 (TAUSEND USD)

9.10.1 Anilinhydrochlorid

9.10.2 MISCHUNGSQUALITÄTEN FÜR KAUTSCHUKCHEMIKALIEN

9.10.3 Anilinsulfat

9.10.4 STABILISIERTE ANILINLÖSUNGEN

9.10.5 KUNDENSPEZIFISCHE SALZMISCHUNGEN

9.10.6 Anilinacetat

9.10.7 ANDERE

9.11 EUROPÄISCHER MARKT FÜR SALZE UND ANILINFORMULIERUNGEN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

9.11.1 ASIEN-PAZIFIK

9.11.2 EUROPA

9.11.3 Nordamerika

9.11.4 SÜDAMERIKA

9.11.5 Naher Osten und Afrika

10 EUROPÄISCHER ANILINMARKT, NACH ANWENDUNG

10.1 EUROPÄISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

10.2 EUROPÄISCHER ANILINMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

10.3 HERSTELLUNG VON METHYLENDIPHENYLDIISOCYANAT (MDI)

10.4 Chemikalien zur Kautschukverarbeitung

10.5 FARBSTOFFE & PIGMENTE

10.6 Agrochemikalien

10.7 PHARMAZEUTIKA

10.8 ANDERE

10.9 EUROPÄISCHE PRODUKTION VON METHYLENDIPHENYLDIISOCYANAT (MDI) IM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

10.9.1 Hartschaumstoffe

10.9.2 Flexible Schäume

10.9.3 ANDERE

10.1 EUROPÄISCHER MARKT FÜR HARTSCHÄUME AUS ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

10.10.1 Gebäudedämmplatten

10.10.2 Kältemittelisolierung

10.10.3 ANDERE

10.11 EUROPÄISCHER MARKT FÜR FLEXIBLE ANILINSCHÄUME, NACH TYP, 2018-2033 (TAUSEND USD)

10.11.1 MÖBEL & BETTWÄSCHE

10.11.2 KFZ-SITZE

10.11.3 ANDERE

10.12 EUROPÄISCHE METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION IM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.12.1 ASIEN-PAZIFIK

10.12.2 EUROPA

10.12.3 NORDAMERIKA

10.12.4 SÜDAMERIKA

10.12.5 Naher Osten & Afrika

10.13 EUROPÄISCHER MARKT FÜR KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

10.13.1 ANTIOXIDANTIEN (PPDS)

10.13.2 Beschleuniger und andere Zwischenprodukte

10.13.3 ANDERE

10.14 EUROPÄISCHER MARKT FÜR KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.14.1 ASIEN-PAZIFIK

10.14.2 EUROPA

10.14.3 NORDAMERIKA

10.14.4 SÜDAMERIKA

10.14.5 Naher Osten und Afrika

10.15 EUROPA FARBSTOFFE UND PIGMENTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

10.15.1 AZO-FARBSTOFFE ZWISCHENMITTEL

10.15.2 Schwefelfarbstoff-Zwischenprodukte

10.15.3 ANDERE

10.16 EUROPAISCHER MARKT FÜR FARBSTOFFE UND PIGMENTE IN ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.16.1 ASIEN-PAZIFIK

10.16.2 EUROPA

10.16.3 NORDAMERIKA

10.16.4 SÜDAMERIKA

10.16.5 Naher Osten und Afrika

10.17 EUROPÄISCHER MARKT FÜR AGROCHEMIKALIEN IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

10.17.1 Herbizid-Zwischenprodukte

10.17.2 ANDERE PFLANZENSCHUTZMITTEL

10.18 EUROPÄISCHER MARKT FÜR AGROCHEMIKALIEN IN ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.18.1 ASIEN-PAZIFIK

10.18.2 EUROPA

10.18.3 NORDAMERIKA

10.18.4 SÜDAMERIKA

10.18.5 Naher Osten & Afrika

10.19 EUROPÄISCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

10.19.1 API-ZWISCHENPRODUKTE

10.19.2 Verarbeitungshilfsmittel

10.2 EUROPÄISCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.20.1 ASIEN-PAZIFIK

10.20.2 EUROPA

10.20.3 NORDAMERIKA

10.20.4 SÜDAMERIKA

10.20.5 Naher Osten & Afrika

10.21 EUROPA ANDERE IM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

10.21.1 ASIEN-PAZIFIK

10.21.2 EUROPA

10.21.3 NORDAMERIKA

10.21.4 SÜDAMERIKA

10.21.5 Naher Osten und Afrika

11 EUROPÄISCHER ANILINMARKT, NACH ENDVERBRAUCHER

11.1 EUROPÄISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

11.2 EUROPÄISCHER ANILINMARKT, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

11.3 AUTOMOBIL

11.4 MÖBEL & GERÄTE

11.5 TEXTILIEN & LEDER

11.6 ELEKTROTECHNIK & ELEKTRONIK

11.7 BAU

11.8 ANDERE

11.9 EUROPÄISCHER MARKT FÜR ANILIN-KRAFTSTOFFE IM AUTOMOBILBEREICH, NACH TYP, 2018-2033 (TAUSEND USD)

11.9.1 OEM-ANWENDUNGEN

11.9.2 NACHRÜSTUNGSANWENDUNGEN

11.1 EUROPÄISCHER MARKT FÜR ANILIN-KRAFTSTOFFE IM AUTOMOBILBEREICH, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.10.1 ASIEN-PAZIFIK

11.10.2 EUROPA

11.10.3 Nordamerika

11.10.4 SÜDAMERIKA

11.10.5 Naher Osten & Afrika

11.11 EUROPÄISCHER MARKT FÜR MÖBEL UND GERÄTE AUS ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

11.11.1 BETTEN & POLSTERMÖBEL

11.11.2 Kältetechnik & Klimatechnik

11.11.3 ANDERE

11.12 EUROPÄISCHER MARKT FÜR MÖBEL UND HAUSHALTSGERÄTE AUS ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.12.1 ASIEN-PAZIFIK

11.12.2 EUROPA

11.12.3 Nordamerika

11.12.4 SÜDAMERIKA

11.12.5 Naher Osten & Afrika

11.13 EUROPAISCHER MARKT FÜR TEXTILIEN UND LEDER AUS ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

11.13.1 FÄRBEN

11.13.2 FERTIGSTELLUNG

11.13.3 ANDERE

11.14 EUROPAISCHER MARKT FÜR TEXTILIEN UND LEDER AUS ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.14.1 ASIEN-PAZIFIK

11.14.2 EUROPA

11.14.3 NORDAMERIKA

11.14.4 SÜDAMERIKA

11.14.5 Naher Osten & Afrika

11.15 EUROPÄISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

11.15.1 Dämmschäume

11.15.2 Verkapselungsmaterialien

11.15.3 ANDERE

11.16 EUROPÄISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IN ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.16.1 ASIEN-PAZIFIK

11.16.2 EUROPA

11.16.3 NORDAMERIKA

11.16.4 SÜDAMERIKA

11.16.5 Naher Osten & Afrika

11.17 EUROPÄISCHER BAUMARKT AUF ANILIN, NACH TYPEN, 2018-2033 (TAUSEND USD)

11.17.1 WOHNGEBÄUDE

11.17.2 GEWERBE & INDUSTRIE

11.17.3 ANDERE

11.18 EUROPÄISCHE BAUWESEN IM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.18.1 ASIEN-PAZIFIK

11.18.2 EUROPA

11.18.3 NORDAMERIKA

11.18.4 SÜDAMERIKA

11.18.5 MITTLERER OSTEN & AFRIKA

11.19 EUROPA ANDERE IM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

11.19.1 ASIEN-PAZIFIK

11.19.2 EUROPA

11.19.3 NORDAMERIKA

11.19.4 SÜDAMERIKA

11.19.5 MITTLERER OSTEN & AFRIKA

12 EUROPÄISCHER ANILINMARKT, NACH VERTRIEBSKANAL

12.1 EUROPÄISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

12.2 EUROPÄISCHER ANILINMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

12.3 DIREKT

12.4 INDIREKT

12,5 EUROPA DIREKT IM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

12.5.1 ASIEN-PAZIFIK

12.5.2 EUROPA

12.5.3 Nordamerika

12.5.4 SÜDAMERIKA

12.5.5 Naher Osten & Afrika

12.6 Indirekter Markt in Europa für Anilin, nach Typ, 2018-2033 (Tausend USD)

12.6.1 ONLINE

12.6.2 OFFLINE

12.7 EUROPA INDIREKTER ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

12.7.1 ASIEN-PAZIFIK

12.7.2 EUROPA

12.7.3 Nordamerika

12.7.4 SÜDAMERIKA

12.7.5 Naher Osten und Afrika

13 EUROPAISCHER ANILINMARKT, NACH REGIONEN

13.1 EUROPA

13.1.1 DEUTSCHLAND

13.1.2 RUSSLAND

13.1.3 Vereinigtes Königreich

13.1.4 ITALIEN

13.1.5 FRANKREICH

13.1.6 SPANIEN

13.1.7 Türkei

13.1.8 NIEDERLANDE

13.1.9 BELGIEN

13.1.10 SCHWEIZ

13.1.11 SCHWEDEN

13.1.12 DÄNEMARK

13.1.13 NORWEGEN

13.1.14 FINNLAND

13.1.15 ÜBRIGES EUROPA

14 EUROPÄISCHER ANILINMARKT: UNTERNEHMENSÜBERSICHT

14.1 Analyse der Marktanteile der Herstellerunternehmen: Weltweit

15 SWOT-ANALYSE

16 HÄNDLER – FIRMENPROFIL

16.1 AZELIS

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 PRODUKTPORTFOLIO

16.1.4 Jüngste Entwicklungen

16.2 KESSLER CHEMICAL, INC.

16.2.1 Unternehmensübersicht

16.2.2 PRODUKTPORTFOLIO

16.2.3 Jüngste Entwicklungen

16.3 SHILPA CHEMSPEC INTERNATIONAL PVT LTD.

16.3.1 Unternehmensübersicht

16.3.2 PRODUKTPORTFOLIO

16.3.3 Jüngste Entwicklungen

16.4 Handelssyndikat

16.4.1 Unternehmensübersicht

16.4.2 PRODUKTPORTFOLIO

16.4.3 Jüngste Entwicklungen

16.5 UNIVAR SOLUTIONS LLC

16.5.1 Unternehmensübersicht

16.5.2 PRODUKTPORTFOLIO

16.5.3 Jüngste Entwicklungen

17 HERSTELLER – FIRMENPROFIL

17.1 BASF SE

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 AKTIENANALYSE DES UNTERNEHMENS

17.1.4 PRODUKTPORTFOLIO

17.1.5 Jüngste Entwicklungen

17.2 COVESTRO AG

17.2.1 Unternehmensübersicht

17.2.2 Umsatzanalyse

17.2.3 AKTIENANALYSE DES UNTERNEHMENS

17.2.4 PRODUKTPORTFOLIO

17.2.5 NEUESTE ENTWICKLUNGEN

17.3 CHINA RISUN GROUP LIMITED

17.3.1 Unternehmensübersicht

17.3.2 Umsatzanalyse

17.3.3 AKTIENANALYSE DES UNTERNEHMENS

17.3.4 PRODUKTPORTFOLIO

17.3.5 Jüngste Entwicklungen

17.4 WANHUA CHEMICAL GROUP CO., LTD.

17.4.1 Unternehmensübersicht

17.4.2 Umsatzanalyse

17.4.3 AKTIENANALYSE DES UNTERNEHMENS

17.4.4 PRODUKTPORTFOLIO

17.4.5 Jüngste Entwicklungen

17.5 BONDALTI

17.5.1 Unternehmensübersicht

17.5.2 AKTIENANALYSE DES UNTERNEHMENS

17.5.3 PRODUKTPORTFOLIO

17.5.4 NEUESTE ENTWICKLUNGEN

17.6 GUJARAT NARMADA VALLEY FERTILIZERS & CHEMICALS LIMITED

17.6.1 Unternehmensübersicht

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 Jüngste Entwicklungen

17.7 HENAN SINOWIN CHEMICAL INDUSTRY CO., LTD.

17.7.1 Unternehmensübersicht

17.7.2 PRODUKTPORTFOLIO

17.7.3 Jüngste Entwicklungen

17.8 HUNTSMAN CORPORATION

17.8.1 Unternehmensübersicht

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.9 JSK CHEMICALS AHMEDABAD

17.9.1 Unternehmensübersicht

17.9.2 PRODUKTPORTFOLIO

17.9.3 NEUESTE ENTWICKLUNGEN

17.1 LANXESS

17.10.1 Unternehmensübersicht

17.10.2 Umsatzanalyse

17.10.3 PRODUKTPORTFOLIO

17.10.4 Jüngste Entwicklungen

17.11 MERCK (SIGMA-ALDRICH)

17.11.1 Unternehmensübersicht

17.11.2 PRODUKTPORTFOLIO

17.11.3 Jüngste Entwicklungen

17.12 PANOLI INTERMEDIATES INDIA PVT.

17.12.1 Unternehmensübersicht

17.12.2 PRODUKTPORTFOLIO

17.12.3 Jüngste Entwicklungen

17.13 SUMITOMO CHEMICAL CO., LTD.

17.13.1 Unternehmensübersicht

17.13.2 Umsatzanalyse

17.13.3 PRODUKTPORTFOLIO

17.13.4 Jüngste Entwicklungen

17.14 TOKYO CHEMICAL INDUSTRY (INDIA) PVT. LTD.

17.14.1 Unternehmensübersicht

17.14.2 PRODUKTPORTFOLIO

17.14.3 Jüngste Entwicklungen

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 MARKENVERGLEICHSANALYSE

TABELLE 2 UNTERNEHMENS- UND MARKENÜBERSICHT

TABELLE 3 WICHTIGSTE LEISTUNGSINDIKATOREN (KPIS) UND METRIKEN FÜR DIE KLIMAWANDEL-BEREITSCHAFT

TABELLE 4 TRENDS IN DER INDISCHEN AUTOMOBILPRODUKTION:

TABELLE 5 HERSTELLERPREISINDEX NACH BRANCHE: HERSTELLUNG VON SYNTHETISCHEN FARBSTOFFEN UND PIGMENTEN:

TABELLE 6 EUROPÄISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 7 EUROPÄISCHER MARKT FÜR NITROBENZELHYDROGENIERUNG IN ANILIN, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

TABELLE 8 EUROPÄISCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

TABELLE 9 EUROPÄISCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 10 EUROPÄISCHE INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 11 EUROPA INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH HYDRIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 12 EUROPÄISCHER INTEGRIERTER NITRATION-HYDROGENIERUNGS-MARKT (BENZOL ZU ANILIN), NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 13 EUROPÄISCHE BIOBASIERTE WEGE (PILOT-/AUFHEBUNGSPROGRAMME) IM ANILINMARKT, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 14 EUROPÄISCHE BIO-BASIERTE WEGS (PILOTPROJEKTE/AUFSTIEGSPROJEKTE) IM ANILINMARKT, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 15 EUROPA ANDERE NEUE WEGE IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 16 EUROPA ANDERE NEUE WEGE IM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 17 EUROPÄISCHER ANILINMARKT, NACH REINHEITSQUALITÄT UND -QUALITÄT, 2018-2033 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNG, 2018-2033 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR HOCHREINES ANILIN (≥99,9%) NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER ANILINMARKT MIT HOHER REINHEIT (≥99,9%), NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR SALZE UND FORMULIERUNGEN IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR SALZE UND FORMULIERUNGEN IN ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 24 EUROPÄISCHER ANILINMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 25 EUROPÄISCHE METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION IM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR HARTSCHÄUME IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR FLEXIBLE ANILINSCHÄUME, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 28 EUROPÄISCHE METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION IM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 29 EUROPÄISCHE KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 30 EUROPÄISCHE KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF DEM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 31 EUROPÄISCHE FARBSTOFFE UND PIGMENTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 32 EUROPÄISCHE FARBSTOFFE UND PIGMENTE AUF DEM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 33 EUROPÄISCHE AGROCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 34 EUROPÄISCHER MARKT FÜR AGROCHEMIKALIEN IN ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 35 EUROPÄISCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 36 EUROPÄISCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 37 EUROPA ANDERE IM ANILINMARKT, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 38 EUROPÄISCHER ANILINMARKT, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 39 EUROPÄISCHER AUTOMOBILMARKT IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR ANILIN-KRAFTSTOFFE IM AUTOMOBILBEREICH, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR MÖBEL UND GERÄTE AUS ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR MÖBEL UND GERÄTE AUS ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR TEXTILIEN UND LEDER AUS ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR TEXTILIEN UND LEDER IN ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 45 EUROPÄISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IN ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 46 EUROPÄISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IN ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 47 EUROPÄISCHE BAUWESEN AUF DEM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 48 EUROPÄISCHE BAUWESEN AUF DEM ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 49 EUROPA ANDERE IM ANILINMARKT, NACH REGION, 2018-2033 (TAUSEND USD)

TABELLE 50 EUROPÄISCHER ANILINMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 51 EUROPA DIREKTMARKT IN ANILIN, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 52 EUROPA INDIREKTER ANILINMARKT, NACH REGIONEN, 2018-2033 (TAUSEND USD)

TABELLE 53 EUROPÄISCHER ANILINMARKT, 2018-2033 (TAUSEND USD)

TABELLE 54 EUROPÄISCHER ANILINMARKT, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 55 EUROPA

TABELLE 56 EUROPÄISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 57 EUROPÄISCHER MARKT FÜR NITROBENZELHYDROGENIERUNG IN ANILIN, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

TABELLE 58 EUROPÄISCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

TABELLE 59 EUROPA INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 60 EUROPÄISCHE INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH HYDRIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 61 EUROPÄISCHE BIO-BASIERTE WEGE (PILOTPROJEKTE/AUFSTEIGENDE) IM ANILINMARKT, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 62 EUROPA ANDERE NEUE WEGE IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 63 EUROPÄISCHER ANILINMARKT, NACH REINHEITSQUALITÄT UND -QUALITÄT, 2018-2033 (TAUSEND USD)

TABELLE 64 EUROPÄISCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNG, 2018-2033 (TAUSEND USD)

TABELLE 65 EUROPÄISCHER MARKT FÜR HOCHREINES ANILIN (≥99,9%), NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 66 EUROPÄISCHER MARKT FÜR SALZE UND FORMULIERUNGEN IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 67 EUROPÄISCHER ANILINMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 68 EUROPÄISCHE METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 69 EUROPÄISCHER MARKT FÜR HARTSCHÄUME IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 70 EUROPÄISCHER MARKT FÜR FLEXIBLE SCHÄUMSTOFFE AUS ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 71 EUROPÄISCHE KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 72 EUROPÄISCHE FARBSTOFFE UND PIGMENTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 73 EUROPÄISCHE AGROCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 74 EUROPÄISCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 75 EUROPÄISCHER ANILINMARKT, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 76 EUROPÄISCHER AUTOMOBILMARKT IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 77 EUROPÄISCHER MARKT FÜR MÖBEL UND GERÄTE AUS ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 78 EUROPÄISCHER MARKT FÜR TEXTILIEN UND LEDER AUS ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 79 EUROPÄISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IN ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 80 EUROPÄISCHE BAUWESEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 81 EUROPÄISCHER ANILINMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 82 EUROPA INDIREKTER ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 83 DEUTSCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 84 DEUTSCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

TABELLE 85 DEUTSCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

TABELLE 86 DEUTSCHLAND INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 87 DEUTSCHLAND INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH HYDRIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 88 DEUTSCHE BIOBASIERTE WEGE (PILOTPROJEKTE/AUFSTIEGSPROJEKTE) IM ANILINMARKT, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 89 DEUTSCHLAND ANDERE NEUE WEGE IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 90 DEUTSCHER ANILINMARKT, NACH REINHEITSQUALITÄT UND -QUALITÄT, 2018-2033 (TAUSEND USD)

TABELLE 91 DEUTSCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNG, 2018-2033 (TAUSEND USD)

TABELLE 92 DEUTSCHLAND HOCHREINER SORTE (≥99,9%) AUF DEM ANILINMARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 93 DEUTSCHER MARKT FÜR SALZE UND FORMULIERUNGEN IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 94 DEUTSCHER ANILINMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 95 DEUTSCHE METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION IM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 96 DEUTSCHER MARKT FÜR HARTSCHÄUME IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 97 DEUTSCHER MARKT FÜR FLEXIBLE SCHÄUMSTOFFE IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 98 DEUTSCHE KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 99 DEUTSCHLAND FARBSTOFFE & PIGMENTE AUF DEM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 100 DEUTSCHE AGROCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 101 DEUTSCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 102 DEUTSCHER ANILINMARKT, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 103 DEUTSCHER AUTOMOBILMARKT IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 104 DEUTSCHER MÖBEL- UND HAUSHALTSGERÄTEMARKT AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 105 DEUTSCHER MARKT FÜR TEXTILIEN UND LEDER AUS ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 106 DEUTSCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IN ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 107 DEUTSCHE BAUWESEN AUF DEM ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 108 DEUTSCHER ANILINMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 109 DEUTSCHLAND INDIREKTER ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 110 RUSSISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 111 RUSSLAND NITROBENZELHYDROGENIERUNG IN ANILIN MARKT, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

TABELLE 112 RUSSLAND NITROBENZELHYDROGENIERUNG IN ANILIN MARKT, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

TABELLE 113 RUSSLAND INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 114 RUSSLAND INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH HYDRIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 115 RUSSLANDS BIOBASIERTE ROUTEN (PILOT/AUFSTEIGEND) IM ANILINMARKT, NACH ROHSTOFFSTOFF, 2018-2033 (TAUSEND USD)

TABELLE 116 RUSSLAND ANDERE NEUE WEGE IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 117 RUSSISCHER ANILINMARKT, NACH REINHEITSQUALITÄT UND REINHEIT, 2018-2033 (TAUSEND USD)

TABELLE 118 RUSSISCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNG, 2018-2033 (TAUSEND USD)

TABELLE 119 RUSSLAND HOCHREINER SORTE (≥99,9%) AUF DEM ANILINMARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 120 RUSSISCHE SALZE UND FORMULIERUNGEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 121 RUSSISCHER ANILINMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 122 RUSSLAND METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 123 RUSSLANDS MARKT FÜR HARTSCHÄUME AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 124 RUSSLAND FLEXIBLE SCHÄUMSTOFFE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 125 RUSSISCHE KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 126 RUSSLAND FARBSTOFFE & PIGMENTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 127 RUSSLANDS AGROCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 128 RUSSISCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 129 RUSSLAND ANILINMARKT, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 130 RUSSLANDS AUTOMOBILMARKT IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 131 RUSSLAND MÖBEL & GERÄTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 132 RUSSLAND TEXTILIEN & LEDER AUF DEM ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 133 RUSSLANDS MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IN ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 134 RUSSLANDS BAUWESEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 135 RUSSISCHER ANILINMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 136 RUSSLAND INDIREKTER ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 137 ANILINMARKT IM BRITISCHEN KÖNIGREICH, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 138 MARKT FÜR NITROBENZELHYDROGENIERUNG IN ANILIN IM VEREINIGTEN KÖNIGREICH, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

TABELLE 139 MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN IM VEREINIGTEN KÖNIGREICH, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

TABELLE 140 INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) IM ANILINMARKT IM VEREINIGTEN KÖNIGREICH, NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 141 INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) IM ANILINMARKT IM VEREINIGTEN KÖNIGREICH, NACH HYDRIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 142 BIO-BASIERTE WEGE IM BRITISCHEN ANILINMARKT (PILOT-/AUFENTWICKLUNGSWEGE) NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 143: ANDERE NEUE WEGE IM ANILINMARKT IM VEREINIGTEN KÖNIGREICH, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 144: ANILINMARKT IN GROSSBRITANNIEN, NACH REINHEITSQUALITÄT UND -QUALITÄT, 2018-2033 (TAUSEND USD)

TABELLE 145 BRITISCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNG, 2018-2033 (TAUSEND USD)

TABELLE 146 HOCHREINER ANILINMARKT IM VEREINIGTEN KÖNIGREICH (≥99,9%), NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 147: Markt für Anilinsalze und -formulierungen im Vereinigten Königreich, nach Art, 2018–2033 (in Tausend USD)

TABELLE 148 ANILINMARKT IM BRITISCHEN KÖNIGREICH, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 149 PRODUKTION VON METHYLENDIPHENYLDIISOCYANAT (MDI) IM ANILINMARKT IM VEREINIGTEN KÖNIGREICH, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 150 GROSSBRITANNIENS MARKT FÜR HARTSCHÄUME AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 151 FLEXIBLE SCHÄUMSTOFFE AUF ANILINMARKT IM BRITISCHEN RAUM, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 152 GROSSBRITANNIENS FÜR DIE KAUTSCHUKVERARBEITUNG AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 153 BRITISCHE FARBSTOFFE UND PIGMENTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 154 GROSSBRITANNIENS AGROCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 155: ARZNEIMITTEL IM ANILINMARKT DES BRITISCHEN KÖNIGREICHS, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 156 ANILINMARKT IN GROSSBRITANNIEN, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 157 BRITISCHER AUTOMOBILMARKT IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 158 MÖBEL UND GERÄTE IM BRITISCHEN ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 159 BRITISCHER MARKT FÜR TEXTILIEN UND LEDER AUS ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 160 MARKT FÜR ELEKTRO- UND ELEKTRONIKGERÄTE IN ANILIN IN GROSSBRITANNIEN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 161 BAUWESEN IM BRITISCHEN ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 162 ANILINMARKT IN GROSSBRITANNIEN, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 163 INDIREKTE ANILIN-MARKT IM VEREINIGTEN KÖNIGREICH, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 164 ITALIENISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 165 ITALIENISCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

TABELLE 166 ITALIENISCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

TABELLE 167 ITALIEN INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 168 ITALIEN INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH HYDRIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 169 BIO-BASIERTE ROUTEN (PILOTPROJEKTE/AUFSTEIGENDE PROJEKTE) IN ITALIEN AUF DEM ANILINMARKT, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 170 ITALIEN ANDERE NEUE WEGE IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 171 ITALIENISCHER ANILINMARKT, NACH REINHEITSQUALITÄT UND -QUALITÄT, 2018-2033 (TAUSEND USD)

TABELLE 172 ITALIENISCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNG, 2018-2033 (TAUSEND USD)

TABELLE 173 ITALIEN HOCHREINER SORTE (≥99,9%) AUF DEM ANILINMARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 174 ITALIENISCHE SALZE UND FORMULIERUNGEN AUF DEM ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 175 ITALIENISCHER ANILINMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 176 ITALIENISCHE METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION AUF DEM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 177 ITALIENISCHER MARKT FÜR HARTSCHÄUME AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 178 ITALIENISCHER MARKT FÜR FLEXIBLE SCHÄUMSTOFFE AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 179 ITALIENISCHE KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 180 ITALIENISCHE FARBSTOFFE UND PIGMENTE AUF DEM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 181 ITALIENISCHE AGROCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 182 ITALIENISCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 183 ITALIENISCHER ANILINMARKT, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 184 ITALIENISCHER AUTOMOBILMARKT AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 185 ITALIENISCHE MÖBEL UND GERÄTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 186 ITALIENISCHER MARKT FÜR TEXTILIEN UND LEDER IN ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 187 ITALIENISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IN ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 188 ITALIEN BAUWESEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 189 ITALIENISCHER ANILINMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 190 ITALIEN INDIREKTER ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 191 FRANKREICHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 192 FRANKREICH NITROBENZELHYDROGENIERUNG IN ANILIN MARKT, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

TABELLE 193 FRANKREICH NITROBENZELHYDROGENIERUNG IN ANILIN MARKT, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

TABELLE 194 FRANKREICH INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 195 FRANKREICH INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH HYDRIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 196 BIOBASIERTE ROUTEN (PILOT-/AUFHEBUNGSPROJEKTE) IN FRANKREICH AUF DEM ANILINMARKT, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 197 FRANKREICH ANDERE NEUE WEGE IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 198 FRANKREICHER ANILINMARKT, NACH REINHEITSQUALITÄT UND -QUALITÄT, 2018-2033 (TAUSEND USD)

TABELLE 199 FRANKREICH INDUSTRIELLE STANDARDQUALITÄT (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNG, 2018-2033 (TAUSEND USD)

TABELLE 200 FRANKREICH HOCHREINER SORTE (≥99,9%) AUF DEM ANILINMARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 201 FRANKREICH: SALZE UND FORMULIERUNGEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 202 FRANKREICHER ANILINMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 203 FRANKREICH METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 204 FRANKREICHER MARKT FÜR HARTSCHÄUME AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 205 FRANKREICH FLEXIBLE SCHÄUMSTOFFE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 206 FRANKREICHE KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 207 FRANKREICH FARBSTOFFE UND PIGMENTE AUF DEM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 208 FRANKREICHE AGROCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 209 FRANKREICHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 210 FRANKREICHER ANILINMARKT, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 211 FRANKREICHER AUTOMOBILMARKT AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 212 FRANKREICHE MÖBEL UND GERÄTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 213 FRANKREICH TEXTILIEN & LEDER AUF DEM ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 214 FRANKREICHER MARKT FÜR ELEKTROTECHNIK UND ELEKTRONIK IN ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 215 FRANKREICH IM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 216 FRANKREICHER ANILINMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 217 FRANKREICH INDIREKTE ...

TABELLE 218 SPANISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 219 SPANIEN NITROBENZELHYDROGENIERUNG IN ANILIN MARKT, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

TABELLE 220 SPANIEN NITROBENZELHYDROGENIERUNG IN ANILINMARKT, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

TABELLE 221 SPANIEN INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 222 SPANIEN INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH HYDRIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 223 SPANIEN BIOBASIERTE ROUTEN (PILOT-/AUFHEBUNGSPROGRAMME) IM ANILINMARKT, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 224 SPANIEN ANDERE NEUE WEGE IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 225 SPANISCHER ANILINMARKT, NACH REINHEITSQUALITÄT UND -QUALITÄT, 2018-2033 (TAUSEND USD)

TABELLE 226 SPANIEN INDUSTRIELLE STANDARDQUALITÄT (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNG, 2018-2033 (TAUSEND USD)

TABELLE 227 SPANIEN HOCHREINER SORTE (≥99,9%) AUF DEM ANILINMARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 228 SPANIEN SALZE UND FORMULIERUNGEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 229 SPANISCHER ANILINMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 230 SPANIEN METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 231 SPANISCHER MARKT FÜR HARTSCHÄUME AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 232 SPANIEN FLEXIBLER SCHAUMSTOFF AUF ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 233 SPANIEN KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 234 SPANIEN FARBSTOFFE & PIGMENTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 235 SPANIEN AGROCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 236 SPANISCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 237 SPANISCHER ANILINMARKT, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 238 SPANIEN AUTOMOBILMARKT AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 239 SPANIEN MÖBEL & GERÄTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 240 SPANIEN TEXTILIEN & LEDER AUF DEM ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 241 SPANISCHER MARKT FÜR ELEKTROTECHNIK UND ELEKTRONIK IN ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 242 SPANIEN BAUWESEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 243 SPANISCHER ANILINMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 244 SPANIEN INDIREKTER ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 245 TÜRKISCHER ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 246 TÜRKISCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

TABELLE 247 TÜRKISCHER MARKT FÜR NITROBENZOLHYDROGENIERUNG IN ANILIN, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

TABELLE 248 TÜRKEI INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 249 TÜRKEI INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH HYDROGENIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 250 BIOBASIERTE ROUTEN (PILOTPROJEKTE/AUFSTEIGENDE) IM ANILINMARKT DER PUTTER, NACH ROTWURSTSTOFFEN, 2018-2033 (TAUSEND USD)

TABELLE 251 TÜRKEI ANDERE NEUE WEGE IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 252 TÜRKISCHER ANILINMARKT, NACH QUALITÄT UND REINHEIT, 2018-2033 (TAUSEND USD)

TABELLE 253 TÜRKISCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 254 HOCHREINHEITLICHES ANILIN (≥99,9%) AUF DEM TÜRKISCHEN MARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 255: ANILIN-SALZE UND -FORMULIERUNGEN AUS DER PUTTER, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 256 TÜRKISCHER ANILINMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 257 TÜRKISCHE METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 258 TÜRKISCHER MARKT FÜR HARTSCHÄUME AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 259 TÜRKISCHER FLEXIBLER SCHAUMSTOFFMARKT FÜR ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 260 TÜRKISCHE KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 261 TÜRKISCHE FARBSTOFFE UND PIGMENTE AUF DEM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 262 TÜRKISCHE AGROCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 263 TÜRKISCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 264 TÜRKISCHER ANILINMARKT, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 265 TÜRKISCHER AUTOMOBILMARKT AUF ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 266 TÜRKISCHE MÖBEL UND GERÄTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 267 TÜRKISCHER TEXTIL- UND LEDERMARKT AUF ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 268 TÜRKISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IN ANILIN, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 269 TÜRKISCHE BAUWESEN AUF DEM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 270 TÜRKISCHER ANILINMARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 271 TÜRKEI INDIREKTER ANILINMARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 272 NIEDERLANDE ANILINMARKT, NACH PRODUKTIONSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 273 NIEDERLANDE NITROBENZELHYDROGENIERUNG IN ANILIN MARKT, NACH REAKTORKONFIGURATION, 2018-2033 (TAUSEND USD)

TABELLE 274 NIEDERLANDE NITROBENZELHYDROGENIERUNG IM ANILINMARKT, NACH KATALYSATORTYP, 2018-2033 (TAUSEND USD)

TABELLE 275 NIEDERLANDE INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH NITRATIONSTECHNOLOGIE, 2018-2033 (TAUSEND USD)

TABELLE 276 NIEDERLANDE INTEGRIERTE NITRATION-HYDROGENIERUNG (BENZOL ZU ANILIN) AUF DEM ANILINMARKT, NACH HYDRIERUNGSVERFAHREN, 2018-2033 (TAUSEND USD)

TABELLE 277 NIEDERLANDE BIOBASIERTE ROUTEN (PILOT-/AUFHEBUNGSPROGRAMME) IM ANILINMARKT, NACH ROHSTOFFART, 2018-2033 (TAUSEND USD)

TABELLE 278 NIEDERLANDE ANDERE NEUE WEGE IM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 279 NIEDERLÄNDISCHER ANILINMARKT, NACH REINHEITSQUALITÄT UND -QUALITÄT, 2018-2033 (TAUSEND USD)

TABELLE 280 NIEDERLÄNDISCHER INDUSTRIESTANDARD (≥99,5%) AUF DEM ANILINMARKT, NACH VERPACKUNG, 2018-2033 (TAUSEND USD)

TABELLE 281 NIEDERLANDE HOCHREINHEIT (≥99,9%) AUF DEM ANILINMARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 282 NIEDERLÄNDISCHE SALZE UND FORMULIERUNGEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 283 NIEDERLANDE ANILINMARKT, NACH ANWENDUNG, 2018-2032 (TAUSEND USD)

TABELLE 284 NIEDERLANDE METHYLENDIPHENYLDIISOCYANAT (MDI)-PRODUKTION IM ANILINMARKT, NACH TYPEN, 2018-2033 (TAUSEND USD)

TABELLE 285 NIEDERLANDE STARRSCHÄUME AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 286 NIEDERLANDE FLEXIBLER SCHAUMSTOFF AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 287 NIEDERLÄNDISCHE KAUTSCHUKVERARBEITUNGSCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 288 NIEDERLANDE FARBSTOFFE & PIGMENTE AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 289 NIEDERLÄNDISCHE AGROCHEMIKALIEN AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 290 NIEDERLÄNDISCHE PHARMAZEUTIKA AUF DEM ANILINMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 291 NIEDERLÄNDISCHER ANILINMARKT, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 292 NIEDERLANDE AUTOMOBILMARKT IN ANILIN, NACH TYP, 2018-2033 (TAUSEND USD)