Europe Automated Cell Cultures Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.25 Billion

USD

7.06 Billion

2025

2033

USD

3.25 Billion

USD

7.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.25 Billion | |

| USD 7.06 Billion | |

| % | |

|

Europa Automatisierte Zellkulturen Marktsegmentierung, nach Produkt (Verbrauchs- und Instrumenten), Art (Infinite Cell Line Cultures und Finite Cell Line Cultures), Anwendung (Drug Development, Stem Cell Research, Regenerative Medizin, Krebsforschung, Impfstoffe und andere), Endbenutzer (Biotech Companies, Research Organizations, Academic Research Institutes, and other) - Branchentrends und Prognose bis 2033

Europa Automatisierte ZellkulturenMarktübersicht

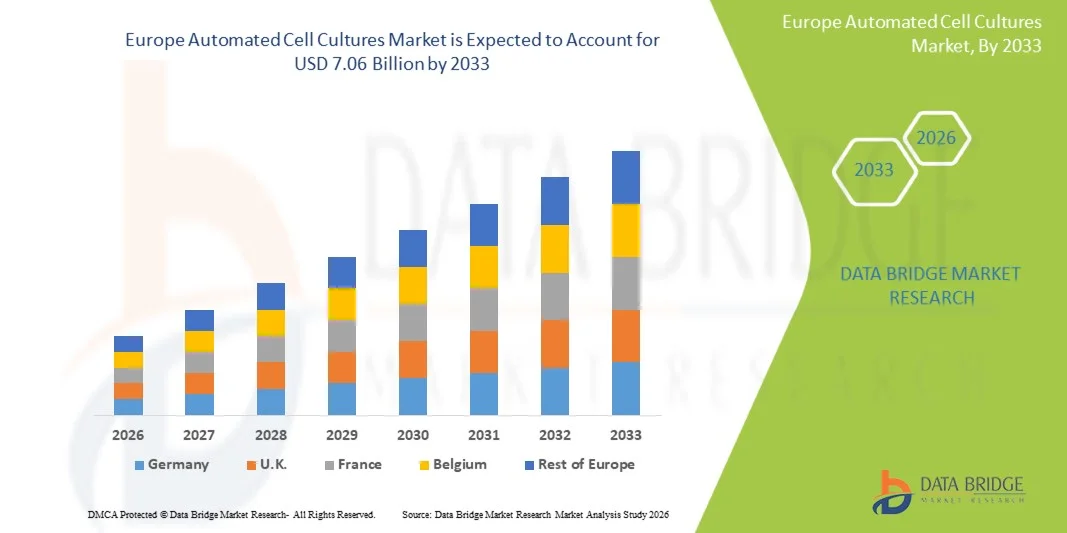

Der Markt für automatisierte Zellkulturen in Europa wurde auf3,25 Milliarden USD im Jahr 2025und wird zu erreichen7,06 Milliarden USD bis 2033, in einemCAGR von 10,20% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das von der steigenden Nachfrage nach hochdurchsatz- und kontaminationsfreien Zellkulturprozessen, schnellen Fortschritten in Laborautomatisierungstechnologien und der Erweiterung von Anwendungen in der biopharmazeutischen Produktion, der regenerativen Medizin und der Medikamentenentdeckung getrieben wird.

Die zunehmende Prävalenz chronischer Krankheiten und steigender Investitionen in Biologik, Zelltherapien und Impfstoffentwicklung fördern Pharmaunternehmen, Biotechnologieunternehmen und Forschungsinstitute, automatisierte Zellkultursysteme für verbesserte Skalierbarkeit und Reproduzierbarkeit zu übernehmen. Automatisierte Plattformen, die mit Robotik, AI-basierter Überwachung und Echtzeit-Analysen integriert sind, ersetzen nach und nach konventionelle manuelle Kulturmethoden in vielen Labors, wodurch ein reduzierter menschlicher Eingriff, eine verbesserte Prozesskonsistenz, geringere Verschmutzungsrisiken und eine effiziente großtechnische Produktion komplexer zellbasierter Produkte ermöglicht wird.

Trends und Einblicke

- Die USA dominierten den europäischen Automated Cell Cultures-Markt mit dem größten Umsatzanteil von 33.95% im Jahr 2025, unterstützt durch fortschrittliche biopharmazeutische Forschungsinfrastruktur, steigende Investitionen in die Zelltherapieentwicklung und zunehmende Einführung von Laborautomatisierungstechnologien.

- Das Segment Automated Bioreactor Systems führte den Markt mit einem Anteil von 42,05 % im Jahr 2025, angetrieben durch hohe Nachfrage nach skalierbaren Zellerweiterungen, reduzierten Kontaminationsrisiken und weit verbreiteten Einsatz in der Biologik und Impfstoffproduktion.

- Deutschland wird von 2026 bis 2033 das am schnellsten wachsende Land im europäischen Automated Cell Cultures-Markt bei einem CAGR von 7,7% sein, das durch den Ausbau von pharmazeutischen FuE-Aktivitäten, die Steigerung der Biotechnologie-Produktionsfähigkeit und die zunehmende Einführung automatisierter Zellverarbeitungstechnologien gefördert wird.

- Das Segment Consumables dominiert die Produktkategorie mit einem Umsatzanteil von 54,62% im Jahr 2025, angetrieben durch wiederkehrende Nachfrage nach Kulturmedien, Seren, Reagenzien und Einweg-Labor-Kunststoffen, die weit über die Drogenentwicklung und Forschungsanwendungen eingesetzt werden.

- Das Segment Drug Development dominiert die Anwendungskategorie mit einem Umsatzanteil von 36,87% im Jahr 2025, unterstützt durch steigende Nachfrage nach präklinischen Tests, High-Throughput-Screening und Biologics-Entwicklungspipelines in globalen Pharmaunternehmen.

- Das Segment Biotech Companies dominiert die Endbenutzerkategorie mit einem Umsatzanteil von 42,26% im Jahr 2025, was durch die Steigerung der Produktion von monoklonalen Antikörpern, Zelltherapien und regenerativen Medizinprodukten in China, Japan und Südkorea führte.

- Das Segment der unendlichen Zelllinienkulturen dominierte den Markt mit einem Anteil von 61.28% im Jahr 2025 aufgrund seiner umfangreichen Nutzung in der langfristigen biologischen Forschung, Krebsstudien, Medikamentenvorsorge, Impfstoffentwicklung und biopharmazeutischen Produktion

Marktgröße und Prognose

- Europa Marktwert (2025): USD 3.25 Milliarden

- Voraussichtlicher Marktwert (2033): USD 7,06 Milliarden

- Prognose CAGR (2026–2033): 10.20%

- Dominierland 2025: U.K.

- Schnellster Anbauland: Deutschland

Bericht Scope und EuropaAutomatisierte Zellkulturen Marktsegmentierung

|

Attribute |

Automatisierte Zellkulturen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

• Thermo Fisher Scientific Inc. (US) |

|

Marktmöglichkeiten |

· Einführung von KI-integrierten Automatisierten Zellkulturplattformen in der biopharmazeutischen Fertigung · Ausbau der Nachfrage nach automatisierten Zellkultursystemen in der Regenerativen Medizin und Zelltherapieforschung · Investitionen in High-Throughput Drug Discovery und Personalized Medicine Research mittels automatisierter Zellkulturtechnologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Europa Automatisierte Zellkulturen Markttrends

Trend: Steigende Annahme von KI-getriebener und Robotik-Zellkulturautomatisierung

Biopharmazeutische und Biotechnologie-Unternehmen übernehmen zunehmend KI-fähige automatisierte Zellkultursysteme zur Verbesserung der Skalierbarkeit, Reproduzierbarkeit und Kontaminationskontrolle im Laborablauf. Fortgeschrittene Roboterplattformen, die mit maschinellen Lernalgorithmen integriert sind, ermöglichen die Echtzeitüberwachung von Zelllebens-, Nährstoffausnutzungs- und Wachstumskinetik, wodurch manuelle Eingriffe und experimentelle Variabilität deutlich reduziert werden. Forschungsinstitute und Pharmahersteller nutzen automatisierte Systeme für hochdurchsatz-Medikament-Screening, monoklonale Antikörper-Produktion und Stammzellerweiterung, während Cloud-verbundene Analytik-Plattformen die Prozessoptimierung und die vorausschauende Wartung verbessern. So erweiterte Thermo Fisher Scientific Inc. im März 2025 seine automatisierte Zelltherapie-Fertigungskapazitäten mit KI-integrierten Überwachungstechnologien zur Beschleunigung von Biologen und regenerativen Medikamenten-Workflows. In ähnlicher Weise verstärkt die zunehmende Einführung von Roboterflüssigkeitsbehandlungssystemen in großräumigen Bioprozessanlagen den Übergang zu vollautomatisierten Laboren weltweit.

Europa Automatisierte Zellkulturen Marktdynamik

Schlüsselmarkttreiber: Biopharmazeutische Produktion und Zelltherapie Forschung erweitern

Das rasante Wachstum der biopharmazeutischen Industrie und die zunehmende Investition in die regenerative Medizin schaffen erhebliche Nachfrage nach automatisierten Zellkultursystemen in ganz Asien-Pazifik. Pharmazeutische Unternehmen, CROs und wissenschaftliche Forschungsinstitute setzen automatisierte Plattformen ein, um die groß angelegte Produktion von Biologen, Impfstoffen, Stammzellen und zellbasierten Therapien zu unterstützen und gleichzeitig Prozesskonsistenz und regulatorische Compliance zu gewährleisten. Länder wie China, Japan, Südkorea und Indien erweitern die Biotechnologie-Infrastruktur und Initiativen der staatlichen Biowissenschaften, beschleunigen die Einführung automatisierter Labortechnologien. Nach Industrieschätzungen machen weltweite Biologen mehr als 35 % der pharmazeutischen Pipeline aus und erhöhen den Bedarf an skalierbaren und kontaminationsfreien Zellerweiterungssystemen. Darüber hinaus hat der Anstieg der Krebs- und chronischen Krankheitsprävalenz die Nachfrage nach zellbasierten Medikamentenentdeckungs- und Präzisionsmedizinanwendungen verstärkt und das Marktwachstum weiter gestärkt.

Key Restraint/Challenge: High Capital Investment und komplexe Systemintegration

Eine wesentliche Zurückhaltung auf dem Markt für automatisierte Zellkulturen in Europa ist die hohe Anfangsinvestition in Verbindung mit fortschrittlichen Automatisierungsplattformen. Moderne Systeme umfassen robotische Handhabungseinheiten, automatisierte Inkubatoren, Echtzeit-Bildgebungssysteme, AI-fähige Analytik-Software und integrierte Bioreaktoren, die einen erheblichen Investitionsaufwand für Installation, Validierung und Wartung erfordern. Die Gesamtbetriebskosten umfassen auch Software-Upgrades, Verbrauchsmaterialien, technische Schulungen und regulatorische Compliance-Aufwendungen, die die Übernahme von kleinen Forschungslabors und aufstrebenden Biotechnologie-Startups beschränken. So erfordert z.B. der Einsatz von vollautomatisierten GMP-konformen Zelltherapie-Produktionsanlagen in Japan und Singapur oft Mehrmillionen-Dollar-Infrastruktur-Investitionen, was die breitere Herausforderung der Zugänglichkeit für kostensensitive Organisationen widerspiegelt. Darüber hinaus schaffen Integrationskomplexitäten zwischen alten Laborsystemen und Automatisierungsplattformen der nächsten Generation weiterhin operative und technische Barrieren in mehreren Entwicklungsmärkten.

Key Market Opportunity: Wachstum der personalisierten Medizin und Regenerative Therapien

Der zunehmende Fokus auf personalisierte Medizin, Stammzelltherapie und regenerative Medizin bietet eine bedeutende Wachstumsmöglichkeit für den Automatisierten Zellkulturmarkt. Automatisierte Systeme ermöglichen präzise und reproduzierbare Zellverarbeitungs-Workflows, die für individuelle Therapien, Gewebe-Engineering und fortschrittliche Biologik-Produktion unerlässlich sind. KI-integrierte Plattformen können die Zellwachstumsbedingungen optimieren, die Qualitätskontrolle automatisieren und datengesteuerte Entscheidungen in Echtzeit unterstützen, die Produktionseffizienz verbessern und den menschlichen Fehler reduzieren. Die Entwicklung von automatisierten, geschlossenen Bioprozesssystemen und Cloud-basierten Labormanagement-Plattformen erweitert den Zugang zu fortschrittlichen Zellkulturtechnologien in Schwellenländern in Asien-Pazifik. Im Jahr 2024 kündigten mehrere Biotechnologie-Unternehmen in China und Südkorea Investitionen in automatisierte Stammzellenfertigungs- und CAR-T-Therapie-Produktionsanlagen an, um den wachsenden Schwerpunkt der Region auf skalierbaren regenerativen Medizin-Infrastruktur und Biomanufacturing-Fähigkeiten der nächsten Generation hervorzuheben.

Europa Automatisierte Zellkulturen Markt Scope

Der Markt wird auf Basis von Produkt, Typ, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Automated Cell Cultures-Markt in Verbrauchsmaterialien und Instrumente segmentiert. Das Verbrauchssegment dominierte den Markt mit einem Anteil von 58,74 % im Jahr 2025, aufgrund der wiederkehrenden Nachfrage nach Kulturmedien, Seren, Reagenzien, Testkits, Flaschen, Platten und Filtrationsprodukten, die in kontinuierlichen Zellkultur-Workflows eingesetzt werden. Die zunehmende Einführung automatisierter Bioprozesssysteme in Pharma- und Biotechnologie-Unternehmen hat den Verbrauch von Zellkultur-Verbrauchsmitteln in Forschungs- und Gewerbeanwendungen deutlich beschleunigt. Darüber hinaus unterstützen steigende Investitionen in die Biologikproduktion, die regenerative Medizin, die Stammzelltherapie und die Impfstoffherstellung einen hochvolumigen Einsatz steriler und leistungsstarker Verbrauchsprodukte. Der wachsende Bedarf an kontaminationsfreier Verarbeitung, Reproduzierbarkeit und Skalierbarkeit im Laborbetrieb verstärkt das Segmentwachstum weiter. Automatisierungsplattformen erfordern auch spezialisierte Single-Use-Verbrauchsmaterialien, die mit robotischen Handling-Systemen kompatibel sind, was zu einer wiederkehrenden Umsatzgeneration für Hersteller beiträgt. Darüber hinaus erweitert die zunehmende Auslagerung von Medikamentenentdeckungen und zellbasierten Tests an CROs und Forschungslabors die Produktnachfrage weltweit. Starke Vertriebsnetze, kontinuierliche Produktinnovation und zunehmende regulatorische Betonung auf qualitätsgeregelte Labormaterialien verstärken die Dominanz des Verbrauchssegments auf dem Markt.

Das Instrumentensegment wird von 2026 bis 2033 die schnellste CAGR von 7,1 % erleben, die von der steigenden Übernahme von automatisierten Inkubatoren, Roboterflüssigkeitsbehandlungssystemen, Bioreaktoren, Bildgebungssystemen und automatisierten Zellüberwachungsplattformen über fortgeschrittene Forschungseinrichtungen und biopharmazeutische Fertigungsanlagen angetrieben wird. Der zunehmende Fokus auf Laborautomatisierung, Betriebseffizienz und die Reduzierung manueller Eingriffe beschleunigt den Einsatz anspruchsvoller Zellkulturinstrumente. Darüber hinaus erhöht die zunehmende Integration von AI-fähigem Monitoring, Echtzeit-Analysen, Cloud-Konnektivität und Robotik in automatisierte Kultursysteme Prozessgenauigkeit und Skalierbarkeit. Pharmazeutische Unternehmen investieren zunehmend in fortgeschrittene Instrumentierung, um Hochdurchsatz-Screening, personalisierte Medizin und groß angelegte Biologikproduktion zu unterstützen. Darüber hinaus erhöht die Expansion von Zell- und Gentherapie-Pipelines sowie die steigende Nachfrage nach GMP-konformen automatisierten Systemen das Segmentwachstum weiter. Kontinuierliche technologische Fortschritte bei der Abbildungsgenauigkeit, der Kontaminationskontrolle und des automatisierten Workflow-Managements unterstützen auch die weit verbreitete Einführung automatisierter Zellkulturinstrumente in akademischen, klinischen und industriellen Einstellungen.

- Typ

Auf Basis des Typs wird der Automated Cell Cultures-Markt in unendliche Zelllinienkulturen und endliche Zelllinienkulturen segmentiert. Das Segment der unendlichen Zelllinienkulturen dominierte den Markt mit einem Anteil von 61,28% im Jahr 2025 aufgrund seiner umfangreichen Nutzung in der langfristigen biologischen Forschung, Krebsstudien, Medikamentenvorsorge, Impfstoffentwicklung und biopharmazeutischen Produktion. Diese Zelllinien besitzen die Fähigkeit, unbestimmt zu proliferieren, so dass sie sich hervorragend für repetitive experimentelle Verfahren und großtechnische Anwendungen eignen. Die zunehmende Verwendung von unsterblichen Zelllinien in pharmazeutischen FuE- und Toxikologiestudien hat die Nachfrage nach Segmenten deutlich gestärkt. Darüber hinaus werden automatisierte Systeme zunehmend mit kontinuierlichen Zelllinien-Workflows integriert, um die Reproduzierbarkeit zu verbessern, Verschmutzungsrisiken zu reduzieren und die Durchsatzeffizienz zu steigern. Wachsende Investitionen in monoklonale Antikörperproduktion, Biosimilar-Entwicklung und Präzisionsmedizin-Forschung unterstützen die Adoption weiter. akademische Institutionen und Biotechnologie-Unternehmen nutzen auch automatisierte Plattformen, um die Zellerhaltung und die experimentelle Konsistenz zu optimieren. Darüber hinaus verbessern die Fortschritte in der Gentechnik, in CRISPR-Technologien und in der Zellbildgebung die Funktionalität und Skalierbarkeit von immortalisierten Zellkulturoperationen. Die starke Präsenz etablierter Forschungsprotokolle und handelsüblicher standardisierter Zelllinien verstärkt weiterhin die führende Position dieses Segments.

Das Segment der endlichen Zelllinienkulturen wird voraussichtlich den schnellsten CAGR von 6,8% von 2026 bis 2033 bezeugen, der durch zunehmende Nachfrage nach physiologisch relevanten Zellmodellen in der regenerativen Medizin, der Stammzellenforschung und der Gewebetechnik-Anwendungen getrieben wird. Finite Zellkulturen bieten eine genauere biologische Darstellung des normalen zellulären Verhaltens, was sie in der Translationsforschung und therapeutischen Entwicklung zunehmend wertvoll macht. Die zunehmende Adoption von patientenerhaltenden Zellen und primären Zellkulturen in der personalisierten Medizin und der Krankheitsmodellierung beschleunigt das Segmentwachstum deutlich. Darüber hinaus ermöglichen es Forschern, feine endliche Kulturen mit verbesserter Präzision und reduzierter manueller Variabilität zu pflegen. Die zunehmende Betonung auf zellbasierte Therapien, Organoid-Entwicklung und fortgeschrittene Toxikologie-Tests erweitert die Marktchancen weiter. Pharmazeutische und Forschungsorganisationen nutzen zunehmend endliche Kulturen für prädiktive Drogenreaktionsstudien und Biomarker-Erkennung. Darüber hinaus unterstützen regulatorische Präferenzen für biologisch relevante Testmodelle und zunehmende Investitionen in fortgeschrittene Zelltherapieforschung die rasche Expansion dieses Segments in der globalen Gesundheits- und Life Sciences-Industrie.

- Anwendung

Auf Basis der Anwendung wird der Automated Cell Cultures-Markt in die Entwicklung von Medikamenten, Stammzellenforschung, Regenerationsmedizin, Krebsforschung, Impfstoffe und andere segmentiert. Das Segment Arzneimittelentwicklung dominierte den Markt mit einem Anteil von 31,94% im Jahr 2025 aufgrund des umfangreichen Einsatzes automatisierter Zellkultursysteme in präklinischen Tests, Toxizitätsanalysen, Biologik-Entwicklung und High-Throughput-Screening-Anwendungen. Pharma- und Biotechnologie-Unternehmen übernehmen zunehmend automatisierte Plattformen, um die Drogenentdeckungs-Workflows zu beschleunigen, die Reproduzierbarkeit zu verbessern und operative Fehler im Zusammenhang mit der manuellen Handhabung zu reduzieren. Die steigende Prävalenz von chronischen Krankheiten und die wachsende Investition in neuartige Therapien treiben den Bedarf an effizienten und skalierbaren zellbasierten Testlösungen weiter. Darüber hinaus erhöht die Integration von Robotik, AI-getriebenen Analytik und Echtzeitüberwachungssystemen die experimentelle Genauigkeit und Forschungsproduktivität. Auch Automatisierte Zellkulturen spielen eine entscheidende Rolle bei der Reduzierung der Marktzeit für pharmazeutische Produkte durch die Optimierung von Assaypräparation und Compound-Testverfahren. Die zunehmende Nachfrage nach personalisierter Medizin und gezielten Therapien verstärkt die Adoption über fortgeschrittene Drogenentwicklungsprogramme. Darüber hinaus unterstützen kontinuierliche Fortschritte bei der Zellbildgebung, der automatisierten Inkubation und der Integration von Bioinformatik den weit verbreiteten Einsatz automatisierter Kulturtechnologien in pharmazeutischen FuE-Umgebungen.

Das Segment der regenerativen Medizin wird von 2026 bis 2033 mit der schnellsten CAGR von 7,3% bezeugt, die durch die zunehmende Entwicklung von Stammzelltherapien, Gewebe-Engineering-Lösungen und personalisierten regenerativen Behandlungen angetrieben wird. Automatisierte Zellkultursysteme werden für die Aufrechterhaltung von Konsistenz, Sterilität und Skalierbarkeit bei der Herstellung von therapeutischen Zellen und konstruierten Geweben unerlässlich. Steigende Investitionen in die regenerative Medizinforschung durch Regierungen, Biotechnologie-Unternehmen und akademische Institutionen beschleunigen die Markterweiterung deutlich. Darüber hinaus schaffen Fortschritte in 3D-Zellkulturtechnologien, Organoidentwicklung und Bioprinting neue Möglichkeiten für automatisierte Kulturplattformen. Die zunehmende Belastung von degenerativen Erkrankungen, Organversagen und chronischen Erkrankungen erhöht auch die Nachfrage nach regenerativen Therapielösungen. Automatisierte Systeme helfen, die Zelllebensfähigkeit zu verbessern, Verschmutzungsrisiken zu reduzieren und standardisierte Produktionsprozesse für klinische Therapien zu gewährleisten. Darüber hinaus tragen die Ausweitung der klinischen Studien für stammzellbasierte Behandlungen und unterstützende regulatorische Initiativen für fortgeschrittene Therapiearzneimittel zum schnellen Wachstum des regenerativen Medizinsegments weltweit bei.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Automated Cell Cultures-Markt in Biotech-Unternehmen, Forschungsorganisationen, akademische Forschungsinstitute und andere segmentiert. Das Segment Biotech-Unternehmen dominierte den Markt mit einem Anteil von 38,46% im Jahr 2025 aufgrund der zunehmenden Investitionen in die Biologik-Produktion, Zelltherapie-Entwicklung, monoklonalen Antikörper-Produktion und fortgeschrittene biopharmazeutische Forschung. Biotechnologie-Unternehmen übernehmen schnell automatisierte Zellkultursysteme, um die Betriebseffizienz zu verbessern, die Skalierbarkeit zu verbessern und die mit manuellen Laborprozessen verbundenen Kontaminationsrisiken zu reduzieren. Der wachsende Fokus auf Präzisionsmedizin, Gentherapien und personalisierten Behandlungsansätzen erhöht die Nachfrage nach hochdurchsatzautomatischen Plattformen deutlich. Darüber hinaus ermöglichen automatisierte Technologien Biotech-Unternehmen, Zeitpläne für die Entdeckung von Medikamenten zu beschleunigen, Produktionsabläufe zu optimieren und regulatorische Compliance in GMP-Umgebungen zu gewährleisten. Die verstärkte Zusammenarbeit zwischen Biotechnologieunternehmen und Forschungseinrichtungen für fortgeschrittene therapeutische Entwicklung verstärkt auch das Marktwachstum. Darüber hinaus verbessert die Integration von KI-fähigen Analyse-, Robotik- und Cloud-basierten Überwachungssystemen Produktivität und experimentelle Reproduzierbarkeit in automatisierten Labors. Die starke Förderung der Innovation in der Biotechnologie und der Ausbau globaler biopharmazeutischer Pipelines verstärkt weiterhin die beherrschende Stellung dieses Segments auf dem Markt.

Das Segment der Forschungsorganisationen wird von 2026 bis 2033 die schnellste CAGR von 6,9 % beobachten, die durch die zunehmende Auslagerung von pharmazeutischen Forschungsaktivitäten und die wachsende Abhängigkeit von den Forschungsorganisationen für Drogenentdeckung und präklinische Testdienste verursacht wird. Forschungsorganisationen implementieren zunehmend automatisierte Zellkulturtechnologien, um große Probenvolumina zu verwalten, die experimentelle Konsistenz zu verbessern und Umrundungszeiten für Kunden zu reduzieren. Darüber hinaus beschleunigt die steigende Nachfrage nach kostengünstiger und skalierbarer Forschungsinfrastruktur die Automatisierungsakzeptanz in unabhängigen Laboratorien und CRO-Einrichtungen. Die Integration von fortschrittlichen Bildgebungssystemen, der robotischen Flüssigkeitshandhabung und der AI-powered Datenanalytik erhöht die Forschungseffizienz und Genauigkeit. Die Ausweitung der klinischen Forschungsaktivitäten, die zunehmende Biologikentwicklung und steigende Investitionen in die Translationsmedizin tragen ebenfalls zum Segmentwachstum bei. Darüber hinaus unterstützt der zunehmende Bedarf an standardisierten und reproduzierbaren experimentellen Workflows in der Toxikologieprüfung, Biomarker-Erkennung und zellbasierten Assays die rasche Expansion automatisierter Zellkultursysteme zwischen Forschungsorganisationen weltweit.

Europa Automatisierte Zellkulturen Markt Regionalanalyse

Der Markt für Automatisierte Zellkulturen in Europa soll ein rasches Wachstum erleben, das durch den Ausbau biopharmazeutischer Produktionsaktivitäten, die Steigerung von Investitionen in die Biotechnologieforschung und die zunehmende Einführung von Laborautomatisierungstechnologien in Ländern wie den USA, Deutschland, Frankreich und Italien geprägt ist. Die wachsende Nachfrage nach Biologik, Zelltherapien und regenerativen Medizinlösungen sowie die zunehmende Fokussierung auf kontaminationsfreie und hochdurchsatzfähige Zellverarbeitung unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz von pharmazeutischen FuE-Zentren, Vertragsforschungsorganisationen (CROs) und fortschrittlichen Bioverarbeitungsanlagen die Einführung von automatisierten Zellkultursystemen in kommerziellen und akademischen Bereichen.

Deutschland Automatisierte Zellkulturen Markt Einblick

Der deutsche Automated Cell Cultures-Markt zeugt durch steigende Investitionen in pharmazeutische FuE, die Erweiterung der Produktionsinfrastruktur für die Biotechnologie und den zunehmenden Fokus auf Biologik und Impfstoffproduktion. Biotech-Firmen, Forschungsinstitute und CROs übernehmen zunehmend automatisierte Zellkulturplattformen für Drogenentdeckung, Stammzellenforschung und regenerative Medizinanwendungen. Darüber hinaus tragen die zunehmende staatliche Unterstützung für die Innovation in der Biotechnologie, die zunehmende Einführung von KI-fähigen Laborautomatisierungssystemen sowie die wachsende Nachfrage nach effizienten Biotechnologie-Technologien zum Marktwachstum bei. Deutschland wird auch mit einem CAGR von 7,7% von 2026 bis 2033 das am schnellsten wachsende Land im europäischen Automated Cell Cultures-Markt sein, das durch den Ausbau von pharmazeutischen Forschungsaktivitäten und die Erhöhung von Investitionen in automatisierte Zellverarbeitungstechnologien gefördert wird.

US Automated Cell Cultures Market Insight

Der US Automated Cell Cultures Markt wächst rasant, angetrieben durch fortschrittliche biopharmazeutische Forschungskapazitäten, steigende Investitionen in Life Sciences und zunehmende Einführung automatisierter Labortechnologien. Die Ausweitung des Einsatzes von KI-integrierten Zellkultursystemen in den Bereichen Pharma, Biotechnologie und regenerative Medizin erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in die Biologik-Produktion, zunehmender Fokus auf Präzisionsmedizin und schnelle Fortschritte in der Laborautomation die USA als dominantes Land auf dem europäischen Automated Cell Cultures-Markt, was den größten Umsatzanteil von 33.95% im Jahr 2025 ausmacht.

Europa Automatisierte Zellkulturen Marktanteil

Die Automated Cell Cultures Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Thermo Fisher Scientific Inc. (USA)

- Danaher Corporation (USA)

- Merck KGaA (Deutschland)

- Sartorius AG (Deutschland)

- Eppendorf SE (Deutschland)

- Lonza Group AG (Schweiz)

- Corning Incorporated (USA)

- FUJIFILM Irvine Scientific (USA)

- Becton, Dickinson und Company (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Hamilton Company (USA)

- PerkinElmer Inc. (USA)

- Getinge AB (Schweden)

- Tecan Group Ltd. (Schweiz)

- Promega Corporation (USA)

- Takara Bio Inc. (Japan)

- Nikon Corporation (Japan)

- Leica Microsystems (Deutschland)

- GE HealthCare Technologies Inc. (USA)

- Cell Culture Company, LLC (USA)

- HiMedia Laboratories Pvt. Ltd. (Indien)

- Panasonic Healthcare Holdings Co., Ltd. (Japan)

- Miltenyi Biotec GmbH (Deutschland)

- Repligen Corporation (USA)

- Cytiva (US)

- Avantor, Inc. (USA)

- BioSpherix, Ltd. (USA)

- Esco Lifesciences Group (Singapur)

- Infors AG (Schweiz)

Neueste Entwicklungen in Europa Automatisierte Zellkulturen Markt

- Im Oktober 2021 kündigte Sartorius die Open-Source-Freigabe des LIVECell Deep Learning Datasets für die labelfreie Live-Zellsegmentierung an, um die automatisierte Zellanalyse und die Bildgebung von Workflows voranzutreiben. Der Datensatz umfasste mehr als 1,6 Millionen annotierte Zellen über mehrere Zelltypen hinweg, so dass Forscher die automatisierte Zellkulturüberwachung, bildbasierte Analytik und biologische Experimente mit hohem Durchsatz verbessern können

- Im Juni 2022 kündigte Sartorius an, dass Richard Wales und Neil Bargh den ESACT Innovation Award 2022 für die Entwicklung der Ambr automatisierten Bioreaktortechnologie erhalten haben. Die Ambr-Plattform ist in automatisierten Zellkulturanwendungen zur Klonauswahl, Prozessoptimierung, Biologikherstellung, Impfstoffproduktion und Zell- und Gentherapieentwicklung weit verbreitet, was die biopharmazeutischen R&D-Workflows deutlich beschleunigt.

- Im Juli 2022 hob Sartorius seine fortschrittlichen automatisierten Zelllinien-Entwicklungstechnologien während seiner Initiative „Beschleunigte Zeit für die Klinik durch Automating Cell Line Development“ hervor. Das Unternehmen präsentierte integrierte Plattformen wie Octet®, iQue®, Ambr®15 und das automatisierte Zell-Picking-System ALS CellCelector zur Verbesserung der Klonauswahl, Charakterisierung und skalierbaren Zellkulturprozessentwicklung für die Biologik-Marketing

- Im Oktober 2022 meldete Sartorius ein weiteres zweistelliges Wachstum im Bereich Bioprozess Solutions, unterstützt durch steigende Nachfrage nach automatisierten Bioprozess- und Zellkulturtechnologien. Das Unternehmen betonte die zunehmende Einführung von automatisierten Systemen für die Biologikherstellung, fortgeschrittene Therapeutika und zellbasierte Forschungsanwendungen in der Pharma- und Biotechnologieindustrie

- Im Januar 2023 kündigte Sartorius ein starkes Wachstum des Geschäftsjahres 2022 an, das durch den Ausbau der Nachfrage nach Bioprozesslösungen und Laborautomatisierungstechnologien getrieben wurde. Das Unternehmen bestätigte weitere Investitionen in automatisierte Zellkultursysteme, biopharmazeutische Fertigungskapazitäten und skalierbare vorgelagerte Bioverarbeitungsplattformen zur Unterstützung der schnell wachsenden Biologik- und Zelltherapiemärkte

- Im April 2023 kündigte Cytiva die Einführung seiner X-Platform Bioreaktoren an, die darauf abzielen, die Einweg-Bioverarbeitungsvorgänge für automatisierte Zellkulturanwendungen zu vereinfachen. Die Plattform integriert Figurate Automatisierungssoftware, skalierbare Bioreaktor-Konfigurationen, und verbesserte Prozesseffizienz-Funktionen zur Unterstützung monoklonaler Antikörperproduktion, viraler Vektorherstellung und Zell- und Gentherapie-Entwicklungen

- Im April 2024 präsentierte die GEA Group ihre fortschrittliche Perfusionsplattform für Anwendungen im Bereich der Lebensmittel- und Zellbau. Das System kombinierte GEA Axenic-line Bioreaktoren mit kytero Einwegtrenntechnik, um die Zelldichte, Produktivität und automatisierte Kultureffizienz zu verbessern und gleichzeitig den Medienverbrauch und die Betriebskosten in großen Zellbearbeitungsprozessen zu reduzieren

- Im Mai 2025 haben Forscher RoboCulture vorgestellt, eine fortschrittliche Robotik-Plattform für automatisiertes biologisches Experimentieren und Zellkulturmanagement. Die Plattform nutzte Robotermanipulation, Computer-Vision, Flüssigkeits-Handling-Automatisierung und Echtzeit-Wachs-Monitoring, um autonom langwierige Zellkulturexperimente mit minimalem menschlichen Eingriff zu führen, um die wachsende Integration von Robotik und KI in automatisierten Zellkultursystemen zu demonstrieren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTTYP-LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5. Regulatorischer Rahmen für den europäischen Markt für automatisierte Zellkulturen

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Nachfrage nach Zellkulturtechnologie in der Impfstoffproduktion

6.1.2 TECHNOLOGISCHE FORTSCHRITTE IN DER ZELLKULTURTECHNOLOGIE

6.1.3 Breite Akzeptanz von Zellkulturtechniken in verschiedenen Anwendungen

6.1.4 WACHSENDER BIOTECHNOLOGIESEKTOR UND STEIGENDE GESUNDHEITSAUSGABEN

6.1.5 VORTEILE AUTOMATISIERTER ZELLKULTURSYSTEME GEGENÜBER MANUELLEN METHODEN

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN AUTOMATISIERTER ZELLKULTURSYSTEME

6.2.2 EINSCHRÄNKUNGEN IM ZUSAMMENHANG MIT AUTOMATISIERTEN ZELLKULTUREN

6.2.3 WARTUNG UND AKTUALISIERUNG DER AUSRÜSTUNG

6.2.4 MANGEL AN QUALIFIZIERTEN UND ZERTIFIZIERTEN FACHKRÄFTEN

6.3 CHANCEN

6.3.1 NEUE PRODUKTEINFÜHRUNGEN UND TECHNOLOGISCHE ENTWICKLUNGEN

6.3.2 Stärkung der Zusammenarbeit zwischen Marktteilnehmern

6.3.3 Erhöhung der Outsourcing-Möglichkeiten

6.3.4 Steigende Nachfrage nach 3D-Zellkulturen

6.4 HERAUSFORDERUNGEN

6.4.1 AUFBAU UND ERHALT VON KOMPETENZ

6.4.2 Mangelnde Infrastruktur für zellbasierte Forschung in Schwellenländern

7 EUROPA MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT

7.1 ÜBERSICHT

7.2 VERBRAUCHSMATERIALIEN

7.2.1 MEDIEN

7.2.1.1 Serumfreie Medien

7.2.1.2 KLASSISCHE MEDIEN & SALZE

7.2.1.3 STAMMZELLKULTURMEDIEN

7.2.1.4 SPEZIALMEDIEN

7.2.2 PUFFER UND ERGÄNZUNGEN

7.2.2.1 Plasma

7.2.2.2 SERA

7.2.2.3 FETALE RINDERSEREN

7.2.2.4 Seren adulter Rinder

7.2.2.5 ANDERE TIERSEREN

7.2.3 REAGENZIEN

7.2.3.1 Nahrungsergänzungsmittel und Wachstumsfaktoren

7.2.3.2 PUFFER & CHEMIKALIEN

7.2.3.3 Reagenzien zur Zelldissoziation

7.2.3.4 AUSGEWOGENE SALZLÖSUNGEN

7.2.3.5 Bindungs- und Matrixfaktoren

7.2.3.6 Antibiotika/Antimykotika

7.2.3.7 Kits zur Erkennung von Verunreinigungen

7.2.3.8 Kryoprotektive Reagenzien

7.2.3.9 ANDERE ZELLKULTURREAGENZIEN

7.2.4 ZUBEHÖR

7.3 INSTRUMENTE

7.3.1 UNTERSTÜTZENDE AUSRÜSTUNG

7.3.1.1 ZELLZÄHLER

7.3.1.2 Bildbasierte Zellzähler

7.3.1.3 Durchflusszytometer

7.3.1.4 COULTER-ZÄHLER

7.3.1.5 ZELLENERWEITERUNG

7.3.1.6 Geräte zur Handhabung von Flüssigkeiten

7.3.1.7 SONSTIGES

7.3.2 BIOREAKTOREN

7.3.2.1 EINWEG-BIOREAKTOREN

7.3.2.2 KONVENTIONELLE BIOREAKTOREN

7.3.2.3 SONSTIGES

7.3.3 LAGERGERÄTE

7.3.3.1 KÜHL- UND GEFRIERSCHRÄNKE

7.3.3.2 KRYOSPEICHERSYSTEME

7.3.3.3 SONSTIGES

8. EUROPA-MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP

8.1 ÜBERSICHT

8.2 UNENDLICHE ZELLLINIENKULTUREN

8.3 FINITE ZELLLINIENKULTUREN

9 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 ARZNEIMITTELENTWICKLUNG

9.3 STAMMZELLENFORSCHUNG

9.3.1 Embryonale Stammzellen

9.3.2 GEWEBESPEZIFISCHE STAMMZELLEN

9.3.3 Mesenchymale Stammzellen

9.3.4 INDUZIERTE PLURIPOTENTE STAMMZELLEN

9.4 REGENERATIVE MEDIZIN

9.4.1 STAMMZELLTHERAPIE

9.4.2 Thrombozytenreiche Plasmatherapie (oder PRP-Injektionen)

9.4.3 TISSUE ENGINEERING

9.4.4 Aus der Fruchtwassermembran gewonnene Stammzellen

9.5 Krebsforschung

9.6 IMPFSTOFFE

9.7 SONSTIGES

10 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 BIOTECH-UNTERNEHMEN

10.3 FORSCHUNGSORGANISATIONEN

10.4 AKADEMISCHE FORSCHUNGSINSTITUTE

10.5 SONSTIGES

11 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH REGION

11.1 EUROPA

11.1.1 DEUTSCHLAND

11.1.2 Vereinigtes Königreich

11.1.3 FRANKREICH

11.1.4 RUSSLAND

11.1.5 ITALIEN

11.1.6 TÜRKEI

11.1.7 NIEDERLANDE

11.1.8 SCHWEIZ

11.1.9 SPANIEN

11.1.10 BELGIEN

11.1.11 RESTLICHES EUROPA

12 EUROPA MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

13 FIRMENPROFIL

13.1 LONZA

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 UNTERNEHMENSAKTIENANALYSE

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.1.6 SWOT-ANALYSE

13.2 MERCK KGAA

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 AKTUELLE FINANZDATEN

13.2.3 UNTERNEHMENSAKTIENANALYSE

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.2.6 SWOT-ANALYSE

13.3 THERMO FISHER SCIENTIFIC INC.

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 AKTUELLE FINANZDATEN

13.3.3 UNTERNEHMENSAKTIENANALYSE

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.3.6 SWOT-ANALYSE

13,4 BD

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 AKTUELLE FINANZDATEN

13.4.3 UNTERNEHMENSAKTIENANALYSE

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.4.6 SWOT-ANALYSE

13.5 EPPENDORF AG

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 Umsatzanalyse

13.5.3 UNTERNEHMENSAKTIENANALYSE

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNGEN

13.5.6 SWOT-ANALYSE

13.6 FORTGESCHRITTENE INSTRUMENTE

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 PRODUKTPORTFOLIO

13.6.3 JÜNGSTE ENTWICKLUNGEN

13.7 BENCHMARK SCIENTIFIC INC.

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 PRODUKTPORTFOLIO

13.7.3 JÜNGSTE ENTWICKLUNGEN

13.8 BIOSPHERIX LTD.

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 PRODUKTPORTFOLIO

13.8.3 JÜNGSTE ENTWICKLUNGEN

13.9 BIOTRON HEALTHCARE

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 PRODUKTPORTFOLIO

13.9.3 JÜNGSTE ENTWICKLUNGEN

13.1 BULLDOG-BIO, INC.

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 PRODUKTPORTFOLIO

13.11 CELL CULTURE COMPANY, LLC

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 PRODUKTPORTFOLIO

13.11.3 JÜNGSTE ENTWICKLUNG

13.12 CELLGENIX GMBH

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 PRODUKTPORTFOLIO

13.12.3 JÜNGSTE ENTWICKLUNGEN

13.13 CHEMOMETEC

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 Umsatzanalyse

13.13.3 PRODUKTPORTFOLIO

13.13.4 NEUE ENTWICKLUNG

13.14 CORNING INCORPORATED

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 AKTUELLE FINANZDATEN

13.14.3 PRODUKTPORTFOLIO

13.14.4 NEUESTE ENTWICKLUNGEN

13.15 CYTIVA (TOCHTERGESELLSCHAFT DER DANAHER CORPORATION)

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 Umsatzanalyse

13.15.3 PRODUKTPORTFOLIO

13.15.4 NEUESTE ENTWICKLUNGEN

13.16 FUJIFILM HOLDINGS AMERICA CORPORATION

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 Umsatzanalyse

13.16.3 PRODUKTPORTFOLIO

13.16.4 NEUESTE ENTWICKLUNGEN

13.17 HAMILTON COMPANY

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 PRODUKTPORTFOLIO

13.17.3 JÜNGSTE ENTWICKLUNGEN

13.18 HITACHI, LTD.

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 UMSATZANALYSE

13.18.3 PRODUKTPORTFOLIO

13.18.4 JÜNGSTE ENTWICKLUNGEN

13.19 KAWASAKI HEAVY INDUSTRIES, LTD.

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 Umsatzanalyse

13.19.3 PRODUKTPORTFOLIO

13.19.4 JÜNGSTE ENTWICKLUNGEN

13.2 HIMEDIA LABORATORIES

13.20.1 UNTERNEHMENSÜBERSICHT

13.20.2 PRODUKTPORTFOLIO

13.20.3 JÜNGSTE ENTWICKLUNGEN

13.21 NANOENTEK AMERICA INC. (EINE TOCHTERGESELLSCHAFT VON NANOENTEK)

13.21.1 UNTERNEHMENSÜBERSICHT

13.21.2 PRODUKTPORTFOLIO

13.21.3 JÜNGSTE ENTWICKLUNGEN

13.22 NEXCELOM BIOSCIENCE LLC.

13.22.1 UNTERNEHMENSÜBERSICHT

13.22.2 PRODUKTPORTFOLIO

13.22.3 JÜNGSTE ENTWICKLUNGEN

13.23 PROMOCELL GMBH

13.23.1 UNTERNEHMENSÜBERSICHT

13.23.2 PRODUKTPORTFOLIO

13.23.3 JÜNGSTE ENTWICKLUNGEN

13,24 RWD LIFE SCIENCE CO LTD.

13.24.1 UNTERNEHMENSÜBERSICHT

13.24.2 PRODUKTPORTFOLIO

13.24.3 JÜNGSTE ENTWICKLUNGEN

13.25 SARTORIUS AG

13.25.1 UNTERNEHMENSÜBERSICHT

13.25.2 Umsatzanalyse

13.25.3 PRODUKTPORTFOLIO

13.25.4 NEUESTE ENTWICKLUNGEN

13.26 SCIENTICA INSTRUMENTATION, INC.

13.26.1 UNTERNEHMENSÜBERSICHT

13.26.2 PRODUKTPORTFOLIO

13.26.3 JÜNGSTE ENTWICKLUNGEN

13.27 SHIBUYA CORPORATION

13.27.1 UNTERNEHMENSÜBERSICHT

13.27.2 AKTUELLE FINANZDATEN

13.27.3 PRODUKTPORTFOLIO

13.27.4 NEUESTE ENTWICKLUNGEN

13.28 SPHERE FLUIDICS LIMITED

13.28.1 UNTERNEHMENSÜBERSICHT

13.28.2 PRODUKTPORTFOLIO

13.28.3 JÜNGSTE ENTWICKLUNGEN

13.29 TECAN TRADING AG

13.29.1 UNTERNEHMENSÜBERSICHT

13.29.2 AKTUELLE FINANZDATEN

13.29.3 PRODUKTPORTFOLIO

13.29.4 NEUESTE ENTWICKLUNG

13.3 THRIVE BIOSCIENCE, INC.

13.30.1 UNTERNEHMENSÜBERSICHT

13.30.2 PRODUKTPORTFOLIO

13.30.3 NEUESTE ENTWICKLUNGEN

14 FRAGEBOGEN

15 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 2: EUROPÄISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 3: EUROPÄISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 4: EUROPÄISCHER MARKT FÜR MEDIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 5: EUROPÄISCHER MARKT FÜR PUFFER UND ERGÄNZUNGEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 6: EUROPÄISCHER MARKT FÜR REAGENZIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKTEN, 2020–2029 (MIO. EURO)

TABELLE 7: EUROPÄISCHER MARKT FÜR INSTRUMENTE IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 8: EUROPÄISCHER MARKT FÜR INSTRUMENTE IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 9: EUROPÄISCHER MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNGEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 10: EUROPÄISCHER MARKT FÜR BIOREAKTOREN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 11: EUROPÄISCHER MARKT FÜR LAGERGERÄTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 12: EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 13 EUROPÄISCHER MARKT FÜR UNENDLICHE ZELLLINIENKULTUREN IN AUTOMATISIERTEN ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 14: EUROPÄISCHER MARKT FÜR ENDLICHE ZELLLINIENKULTUREN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 15: EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 16: EUROPÄISCHER MARKT FÜR ARZNEIMITTELENTWICKLUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 17: EUROPÄISCHER MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 18 EUROPÄISCHER MARKT FÜR STAMMZELLENFORSCHUNG IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 19: EUROPÄISCHER MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 20: EUROPÄISCHER MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 21 EUROPÄISCHER MARKT FÜR KREBSFORSCHUNG IN AUTOMATISIERTEN ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 22: EUROPÄISCHER MARKT FÜR IMPFSTOFFE IM AUTOMATISIERTEN ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 23 EUROPA – ANDERE MARKTTEILNEHMER FÜR AUTOMATISIERTE ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 24: EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERWENDER, 2020–2029 (MIO. EURO)

TABELLE 25: EUROPÄISCHE BIOTECH-UNTERNEHMEN AUF DEM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 26 EUROPÄISCHE FORSCHUNGSEINRICHTUNGEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 27: EUROPÄISCHE AKADEMISCHE FORSCHUNGSINSTITUTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 28 EUROPA – ANDERE MARKTTEILNEHMER FÜR AUTOMATISIERTE ZELLKULTUREN, NACH REGION, 2020–2029 (MIO. EURO)

TABELLE 29: EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH LÄNDERN, 2020–2029 (MIO. EURO)

TABELLE 30: EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 31: EUROPÄISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 32 EUROPÄISCHER MARKT FÜR MEDIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 33: EUROPÄISCHER MARKT FÜR PUFFER UND ERGÄNZUNGEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 34: EUROPÄISCHER MARKT FÜR REAGENZIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 35: EUROPÄISCHER MARKT FÜR INSTRUMENTE IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 36: EUROPÄISCHER MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNGEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 37: EUROPÄISCHER MARKT FÜR BIOREAKTOREN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 38 EUROPÄISCHER MARKT FÜR LAGERGERÄTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 39: EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 40 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 41 EUROPÄISCHER MARKT FÜR STAMMZELLENFORSCHUNG IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 42 EUROPÄISCHER MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 43 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERWENDER, 2020–2029 (MIO. EURO)

TABELLE 44 DEUTSCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 45 DEUTSCHLAND: VERBRAUCHSMATERIALIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 46 DEUTSCHLAND: MEDIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 47 DEUTSCHLAND: PUFFER UND ERGÄNZUNGSMITTEL IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 48 DEUTSCHLAND: REAGENZIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 49 DEUTSCHLAND – MARKT FÜR INSTRUMENTE IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 50 DEUTSCHLAND: MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNG IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 51 DEUTSCHLAND: BIOREAKTOREN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 52 DEUTSCHLAND: MARKT FÜR LAGERGERÄTE IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 53 DEUTSCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 54 DEUTSCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 55 DEUTSCHER MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 56 DEUTSCHER MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 57 DEUTSCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERWENDER, 2020–2029 (MIO. EURO)

TABELLE 58 BRITISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 59: BRITISCHER MARKT FÜR VERBRAUCHSMATERIALIEN IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 60 BRITISCHER MARKT FÜR MEDIEN IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 61: PUFFER UND ERGÄNZUNGSMITTEL IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN IN GROSSBRITANNIEN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 62: BRITISCHER MARKT FÜR REAGENZIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 63: BRITISCHER MARKT FÜR INSTRUMENTE IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 64 – BRITISCHER MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 65: BIOREAKTOREN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN IN GROSSBRITANNIEN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 66: BRITISCHER MARKT FÜR LAGERGERÄTE IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 67: BRITISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 68 BRITISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 69 BRITISCHER MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 70 BRITISCHER MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 71: BRITISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERWENDER, 2020–2029 (MIO. EURO)

TABELLE 72: FRANKREICH: MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 73: FRANKREICH: VERBRAUCHSMATERIALIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 74: FRANKREICH – MEDIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 75: FRANKREICH: PUFFER UND ERGÄNZUNGEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 76: FRANKREICH: REAGENZIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 77: FRANKREICH – INSTRUMENTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 78: FRANKREICH – MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 79: BIOREAKTOREN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN IN FRANKREICH, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 80: FRANKREICH – MARKT FÜR LAGERGERÄTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 81: FRANKREICHS MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 82: FRANKREICH: MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 83: FRANKREICH – MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 84: FRANKREICH: MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 85: FRANKREICH: MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERBRAUCHER, 2020–2029 (MIO. EURO)

TABELLE 86 RUSSLANDS MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 87 RUSSLAND: VERBRAUCHSMATERIALIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 88 RUSSLAND – MARKT FÜR MEDIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 89 RUSSLAND: PUFFER UND ERGÄNZUNGSMITTEL IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 90 RUSSLAND – REAGENZIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 91 RUSSLAND – INSTRUMENTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 92 RUSSLAND: MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 93 RUSSLAND: BIOREAKTOREN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 94 RUSSLAND – MARKT FÜR LAGERGERÄTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 95 RUSSLANDS MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 96 RUSSLANDS MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 97 RUSSLAND: MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 98 RUSSLAND: MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 99 RUSSLAND: MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERBRAUCHER, 2020–2029 (MIO. EURO)

TABELLE 100: ITALIENISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 101 ITALIENISCHER MARKT FÜR VERBRAUCHSMATERIALIEN FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 102 ITALIENISCHER MARKT FÜR MEDIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 103 ITALIENISCHER MARKT FÜR PUFFER UND ERGÄNZUNGEN FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 104 ITALIENISCHER MARKT FÜR REAGENZIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 105: ITALIENISCHE INSTRUMENTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 106 ITALIEN – MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNG IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 107 ITALIEN: BIOREAKTOREN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 108 ITALIENISCHER MARKT FÜR LAGERGERÄTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 109 ITALIENISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 110: ITALIENISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 111 ITALIENISCHER MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 112 ITALIEN: MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 113: ITALIENISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERWENDER, 2020–2029 (MIO. EURO)

TABELLE 114: TÜRKISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 115: VERBRAUCHSMATERIALIEN FÜR TÜRKEI IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 116 TÜRKEI-MEDIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MILLIONEN EURO)

TABELLE 117 PUTENPUFFER UND -ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 118: TÜRKEI-REAGENZIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 119: TÜRKEI – INSTRUMENTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 120 – TÜRKEI: UNTERSTÜTZENDE AUSRÜSTUNG IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 121 TÜRKEI: BIOREAKTOREN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 122: TÜRKEI-LAGERGERÄTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 123 MARKT FÜR AUTOMATISIERTE ZELLKULTUREN IN DER TÜRKEI, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 124 MARKT FÜR AUTOMATISIERTE ZELLKULTUREN IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 125: TÜRKISCHER MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 126 MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 127 MARKT FÜR AUTOMATISIERTE ZELLKULTUREN IN DER TÜRKEI, NACH ENDVERBRAUCHER, 2020–2029 (MIO. EURO)

TABELLE 128 NIEDERLÄNDISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 129 NIEDERLANDE: VERBRAUCHSMATERIALIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 130 NIEDERLANDE – MARKT FÜR MEDIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 131 NIEDERLANDE PUFFER UND ERGÄNZUNGEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 132 NIEDERLANDE – REAGENZIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 133 NIEDERLANDE – INSTRUMENTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 134 NIEDERLANDE – MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNG IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 135 NIEDERLANDE: BIOREAKTOREN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 136 NIEDERLANDE – MARKT FÜR LAGERGERÄTE IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 137 NIEDERLÄNDISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 138 NIEDERLÄNDISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 139 NIEDERLÄNDISCHER MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 140 NIEDERLANDE – MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 141 NIEDERLÄNDISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERWENDER, 2020–2029 (MIO. EURO)

TABELLE 142 SCHWEIZER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 143 SCHWEIZER MARKT FÜR VERBRAUCHSMATERIALIEN FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 144 SCHWEIZER MARKT FÜR MEDIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 145 SCHWEIZ PUFFER & ERGÄNZUNGEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 146 SCHWEIZ – REAGENZIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 147 SCHWEIZ: INSTRUMENTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 148 SCHWEIZER MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNGEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 149 SCHWEIZ: BIOREAKTOREN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 150 SCHWEIZER MARKT FÜR LAGERGERÄTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 151 SCHWEIZER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 152 SCHWEIZER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 153 SCHWEIZER MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 154 SCHWEIZER MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 155 SCHWEIZER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERBRAUCHER, 2020–2029 (MIO. EURO)

TABELLE 156 SPANISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 157 SPANISCHER MARKT FÜR VERBRAUCHSMATERIALIEN FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 158 SPANIEN – MARKT FÜR MEDIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 159 SPANIEN PUFFER UND ERGÄNZUNGEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 160 SPANIEN – MARKT FÜR REAGENZIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MILLIONEN EURO)

TABELLE 161 SPANIEN – MARKT FÜR INSTRUMENTE IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 162 SPANIEN – MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 163 SPANIEN: BIOREAKTOREN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MILLIONEN EURO)

TABELLE 164 SPANISCHER MARKT FÜR LAGERGERÄTE IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 165 SPANISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 166 SPANISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 167 SPANISCHER MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 168 SPANISCHER MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 169 SPANISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERWENDER, 2020–2029 (MIO. EURO)

TABELLE 170 BELGISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 171 BELGIEN: VERBRAUCHSMATERIALIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 172: BELGISCHER MARKT FÜR MEDIEN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 173 BELGIEN: PUFFER UND ERGÄNZUNGSMITTEL AUF DEM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 174: BELGIEN – REAGENZIEN IM MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 175: BELGIEN – MARKT FÜR INSTRUMENTE IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 176: BELGIEN – MARKT FÜR UNTERSTÜTZENDE AUSRÜSTUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 177: BELGISCHER MARKT FÜR BIOREAKTOREN IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 178 BELGIEN – MARKT FÜR LAGERGERÄTE IM AUTOMATISIERTEN ZELLKULTUREN, NACH PRODUKT, 2020–2029 (MIO. EURO)

TABELLE 179 BELGISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH TYP, 2020–2029 (MIO. EURO)

TABELLE 180 BELGISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 181 BELGIEN – MARKT FÜR STAMMZELLENFORSCHUNG IM BEREICH AUTOMATISIERTER ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 182 BELGIEN – MARKT FÜR REGENERATIVE MEDIZIN IN AUTOMATISIERTEN ZELLKULTUREN, NACH ANWENDUNG, 2020–2029 (MIO. EURO)

TABELLE 183 BELGISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN, NACH ENDVERWENDER, 2020–2029 (MIO. EURO)

TABELLE 184 MARKT FÜR AUTOMATISIERTE ZELLKULTUREN IM RESTLICHEN EUROPA, NACH PRODUKT, 2020–2029 (MIO. EURO)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: EUROPA IM VERGLEICH ZU REGIONALEN MARKTANALYSEN

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: MARKTANWENDUNGSABDECKUNGSRASTER

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: SEGMENTIERUNG

ABBILDUNG 11 DIE BREITE AKZEPTANZ VON ZELLKULTURTECHNIKEN IN VERSCHIEDENEN ANWENDUNGEN UND DER WACHSENDE BIOTECHNOLOGIESEKTOR WERDEN DEN EUROPÄISCHEN MARKT FÜR AUTOMATISIERTE ZELLKULTUREN IM PROGNOSEZEITRAUM VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: DAS SEGMENT VERBRAUCHSMATERIALIEN WIRD IN DEN JAHREN 2022 UND 2029 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR AUTOMATISIERTE ZELLKULTUREN AUSMACHEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTES FÜR AUTOMATISIERTE ZELLKULTUREN

ABBILDUNG 14 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH PRODUKT, 2021

ABBILDUNG 15 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH PRODUKT, 2022–2029 (MIO. EURO)

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH PRODUKT, CAGR (2022–2029)

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH TYP, 2021

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH TYP, 2022–2029 (MIO. EURO)

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH TYP, CAGR (2022–2029)

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH ANWENDUNG, 2021

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH ANWENDUNG, 2022–2029 (MIO. EURO)

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH ENDVERBRAUCHER, 2022–2029 (MIO. EURO)

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH ENDBENUTZER, CAGR (2022–2029)

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH ENDVERWENDER, LIFELINE-KURVE

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: ÜBERSICHT (2021)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH LÄNDERN (2021)

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: NACH PRODUKT (2022–2029)

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR AUTOMATISIERTE ZELLKULTUREN: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.