Europe Automated Liquid Handling Market

Marktgröße in Milliarden USD

CAGR :

%

USD

393.84 Million

USD

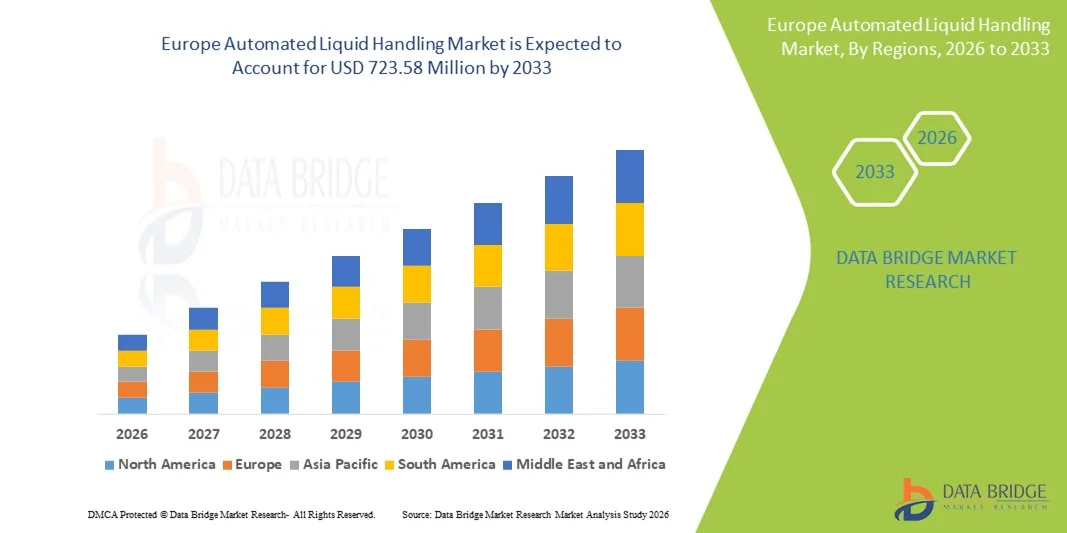

723.58 Million

2025

2033

USD

393.84 Million

USD

723.58 Million

2025

2033

| 2026 –2033 | |

| USD 393.84 Million | |

| USD 723.58 Million | |

| % | |

|

Marktsegmentierung für automatisierte Flüssigkeitshandhabung in Europa nach Produkt (Automatisierte Flüssigkeitshandhabungs-Workstations, Reagenzien & Verbrauchsmaterialien und Sonstiges), Typ (Automatisierte Flüssigkeitshandhabungssysteme und Halbautomatisierte Flüssigkeitshandhabung), Verfahren (PCR-Ansatz, Plattenreplikation, Serielle Verdünnung, Hochdurchsatz-Screening, Plattenreformatierung, Zellkultur, Ganzgenomamplifikation, Array-Druck und Sonstiges), Modalität (Einwegspitzen und Fixspitzen), Anwendung (Genomik, Wirkstoffforschung, Klinische Diagnostik, Proteomik und Sonstiges), Endnutzer (Biotechnologie- und Pharmaindustrie, Forschungsinstitute, Krankenhäuser und Diagnostiklabore, Akademische Einrichtungen und Sonstiges), Vertriebskanal (Direktvergabe, Einzelhandel und Drittanbieter) – Branchentrends und Prognose bis 2033

Was ist die Automatisierte Liquid Handling Market Size and Growth Rate

- Nach der Data Bridge Market Research Analysis wurde die europäische automatisierte Liquiditätsmarktgröße bewertet.393,84 Mio. USD im Jahr 2025und wird voraussichtlich erreichen723,58 Mio. USD bis 2033, beiCAGR von 7,9%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung von Laborautomatisierungstechnologien, starke Forschungs- und Entwicklungsaktivitäten im gesamtenBiotechnologieund Pharmasektoren und steigende Nachfrage nach hochdurchsatz-flüssigen Handlinglösungen inGenomikund klinische Diagnostik

- Darüber hinaus treiben steigende Investitionen in fortgeschrittene Workstations und Reagenzien, zunehmende Fokussierung auf Präzision und Reproduzierbarkeit in Labor-Workflows sowie starke Präsenz von Forschungsinstituten und Pharmaunternehmen in ganz Europa die Nachfrage nach automatisierten Liquid Handling-Plattformen. Diese konvergierenden Faktoren beschleunigen die Aufnahme von automatisierten Flüssigkeitsbehandlungssystemen, wodurch das Wachstum der Industrie deutlich gesteigert wird

Marktgröße und Prognose

- Marktwert (2025): USD 393.84 Milliarden

- Voraussichtlicher Marktwert (2033): USD 723.58 Milliarden

- Wettervorhersage CAGR (2026–2033): 7.9%

Europa Automatisierte Liquid Handling Marktanalyse

- Automatisierte Flüssigkeitsbehandlungssysteme, die eine präzise und reproduzierbare Flüssigkeitsübertragung und Probenverarbeitung bieten, sind aufgrund ihrer verbesserten Genauigkeit, hohen Durchsatzfähigkeit und nahtloser Integration mit Laborautomatisierungs-Workflows immer wichtigere Komponenten moderner Labors in der Forschung und in der klinischen Umgebung.

- Die steigende Nachfrage nach automatisiertem Flüssigkeitshandling wird in erster Linie durch die zunehmende Einführung von Laborautomatisierungstechnologien, die Erhöhung der FuE-Tätigkeiten in den Bereichen Pharma und Biotechnologie und die steigende Notwendigkeit einer schnelleren, zuverlässigeren und kontaminationsfreien Probenverarbeitung gefördert.

- Deutschland dominierte den automatisierten Liquid Handling-Markt mit dem größten Umsatzanteil von 38,2% im Jahr 2025, charakterisiert durch fortgeschrittene Forschungsinfrastruktur, starke staatliche Unterstützung für Life Sciences und eine hohe Konzentration von Schlüsselakteuren

- Italien wird während der Prognosezeit das am schnellsten wachsende Land des automatisierten Liquid Handling-Marktes sein, da Biotech-Forschung, steigende Laborinvestitionen und steigende Nachfrage nach Automatisierung in pharmazeutischen und diagnostischen Anwendungen ausgebaut werden.

- Das Segment Automated liquid Handling Workstations dominierte den europäischen Markt mit einem Marktanteil von 42,9% im Jahr 2025, der von ihrem etablierten Ruf für Vielseitigkeit, Genauigkeit und nahtlose Integration in bestehende Labor-Workflows angetrieben wurde.

Report Scope und Europa Automatisierte Liquid Handling Market Segmentation

|

Attribute |

Europa Automatisierte Liquid Handling Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was sind die wichtigsten Trends in Europa Automatisierte Liquid Handling Market Trends

Verbesserte Effizienz durch Integration mit Robotik und KI

- Ein bedeutender und beschleunigter Trend im europäischen Markt für automatisiertes Flüssigkeitshandling ist die zunehmende Integration mit Robotersystemen und künstlicher Intelligenz (KI), die es Labors ermöglicht, komplexe Arbeitsabläufe mit minimaler menschlicher Intervention und höherer Reproduzierbarkeit durchzuführen

- So integriert die Tecan Fluent Automation Workstation KI-gesteuerte Pipettierprotokolle mit Roboterplattenhandling, so dass Forscher Hochdurchsatz-Screening- und Probenvorbereitungsprozesse optimieren können

- Die KI-Integration im automatisierten Flüssigkeitshandling ermöglicht Funktionen wie Vorhersagefehlererkennung, Optimierung von Flüssigkeitsübertragungswegen und adaptive Protokolleinstellungen basierend auf Probentyp. Zum Beispiel verwenden Hamilton Microlab STAR-Plattformen AI, um Pipettierfehler zu reduzieren und den Durchsatz in genomischen Anwendungen zu verbessern

- Die nahtlose Integration von automatisierten Flüssigkeitshandhabungssystemen mit breiteren Laborinformationsmanagementsystemen (LIMS) und Roboterplattformen ermöglicht eine zentrale Steuerung über mehrere Prozesse, einschließlich PCR-Setup, Plattenreplikation und Hochdurchsatz-Screening

- Dieser Trend zu intelligenteren, präziseren und vernetzten Laborautomatisierungslösungen ist grundsätzlich die Neuformung der Workflow-Effizienz und Reproduzierbarkeitsstandards. Daher entwickeln Unternehmen wie Agilent Technologies KI-fähige automatisierte Flüssigkeitshandhaber, die in der Lage sind, Vorhersagungs- und adaptive Flüssigkeitsbehandlungsprotokolle vorherzusagen

- Die Nachfrage nach automatisierten Liquid Handling-Systemen, die KI- und Robotik-Integration bieten, wächst rapide in den Bereichen Biotechnologie, Pharma und klinische Forschung, da Labore zunehmend Geschwindigkeit, Genauigkeit und Automatisierung komplexer Workflows priorisieren

- Miniaturisierung und Modularität von automatisierten Liquid Handling-Instrumenten werden immer beliebter, so dass kleinere Labors skalierbare Systeme übernehmen und gleichzeitig Präzision und Durchsatz für vielfältige Anwendungen beibehalten können

Europa Automatisierte Liquiditätshandling Marktdynamik

Fahrer

Rising Need aufgrund der Erweiterung von Biotech R&D und Laborautomatisierung

- Die zunehmende Investition in die Biotechnologie-Forschung und pharmazeutische FuE, verbunden mit der steigenden Nachfrage nach Hochdurchsatz-Laborautomatisierung, ist ein wichtiger Treiber für die automatisierte Liquid Handling Adoption

- Zum Beispiel kündigte Beckman Coulter im März 2025 den Einsatz automatisierter Flüssigkeitsbehandlungssysteme in europäischen genomischen Labors an, um die Drogenentdeckung und Gensequenzierung von Arbeitsabläufen zu beschleunigen.

- Da Labors eine schnellere, zuverlässigere und kontaminationsfreie Flüssigkeitshandhabung suchen, bieten automatisierte Systeme fortschrittliche Funktionen wie Mehrkanalpipettieren, programmierbare Protokolle und Integration mit LIMS, die ein überzeugendes Upgrade über manuelle Technik bieten

- Die zunehmende Entwicklung der personalisierten Medizin- und Genomforschung macht zudem eine automatisierte Flüssigkeitsbehandlung zu einem integralen Bestandteil der Labor-Workflows und ermöglicht eine reproduzierbare und skalierbare Probenverarbeitung

- Die Fähigkeit, komplexe Verfahren wie PCR-Setup, serielle Verdünnung und High-Throughput-Screening mit minimaler menschlicher Intervention durchzuführen, ist die Einführung von automatisierten Flüssigkeitsbehandlungssystemen über Forschungsinstitute, Krankenhäuser und Pharmaunternehmen hinweg.

- Die zunehmenden regulatorischen Anforderungen an die Reproduzierbarkeit und die Rückverfolgbarkeit von Daten in klinischen und diagnostischen Labors führen ebenfalls zur Annahme des automatisierten Liquid Handlings, wodurch die Einhaltung der EU- und internationalen Standards gewährleistet wird

- Wachsende Kooperationen zwischen Universitäten, Forschungsinstituten und Pharmaunternehmen beschleunigen Investitionen in automatisierte Liquid Handling-Lösungen, um die Effizienz zu verbessern und die Zeitpläne für die Entdeckung von Medikamenten zu verkürzen

Zurückhaltung/Challenge

Hohe Kapitalkosten und technische Expertise

- Die relativ hohe Anfangsinvestition, die für automatisierte flüssige Handling-Plattformen erforderlich ist, in Verbindung mit laufenden Wartungskosten, stellt eine Herausforderung für eine breitere Übernahme, insbesondere für kleine oder haushaltsgebundene Labore dar.

- Zum Beispiel haben einige europäische akademische Institute die Implementierung fortgeschrittener flüssiger Handling-Workstations aufgrund der erheblichen Ausgaben vor Ort verzögert und für dedizierten Laborraum benötigt

- Die Bewältigung dieser Herausforderungen durch skalierbare modulare Systeme, Leasingoptionen und gemeinsame Servicemodelle ist entscheidend, um die Adoption zu erweitern. Zusätzlich erfordert eine automatisierte Flüssigkeitsbehandlung geschultes Personal für die Einrichtung, Programmierung und Fehlerbehebung, das den Einsatz in ressourcenbegrenzten Labors begrenzen kann

- Während die Automatisierung die Effizienz und Reproduzierbarkeit verbessert, kann die Lernkurve, die mit komplexen Systemen verbunden ist, die Implementierung verlangsamen, insbesondere bei Institutionen, die von manuellen Workflows wechseln

- Die Überwindung dieser Herausforderungen durch vereinfachte Schnittstellen, Schulungsprogramme für Mitarbeiter und kostengünstige Systemdesigns wird entscheidend für ein nachhaltiges Wachstum der automatisierten Liquid Handling-Adoption in ganz Europa sein

- Kompatibilitätsprobleme mit alten Laborgeräten und Software können Integrationsprobleme stellen, die zusätzliche Investitionen in System-Upgrades oder benutzerdefinierte Schnittstellen erfordern

- Die Marktakzeptanz kann auch durch ein begrenztes Bewusstsein bei kleineren Labors hinsichtlich der Vorteile der Automatisierung, die gezielte Marketing- und Bildungsinitiativen von Lieferanten erfordern, behindert werden

Europa Automatisierter Markt für flüssige Handhabung

Der Markt wird auf Basis von Produkt, Typ, Verfahren, Modalität, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der europäische automatisierte Flüssigkeitshandling-Markt in automatisierte Flüssigkeitshandhabungsarbeitsplätze, Reagenzien & Verbrauchsmaterialien und andere segmentiert. Das Segment der automatisierten Liquid Handling-Workstations dominierte den Markt mit dem größten Umsatzanteil von 42,9% im Jahr 2025, angetrieben durch ihre hohe Vielseitigkeit und Fähigkeit, komplexe Workflows über PCR-Setup, serielle Verdünnung und Hochdurchsatz-Screening zu automatisieren. Forschung und klinische Labore bevorzugen zunehmend Workstations, um menschliche Fehler zu reduzieren, die Reproduzierbarkeit zu verbessern und große Probenvolumina effizient zu handhaben. Workstations integrieren sich auch mit Roboterplattformen und LIMS und ermöglichen eine zentrale Steuerung und Workflow-Optimierung. Die Führung des Segments wird durch kontinuierliche Innovationen in Pipettiergenauigkeit, Protokollanpassung und KI-Integration weiter gestärkt. Darüber hinaus trägt die starke Präsenz von Key Playern mit modularen und skalierbaren Lösungen zu einer anhaltenden Dominanz bei.

Das Segment Reagenzien & Verbrauchsmaterialien wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, die durch die steigende Anzahl der hochdurchsatzgenomischen und proteomischen Studien, die präzise, kontaminationsfreie Spitzen, Platten und Reagenzien erfordern, gefördert wird. Die Verbrauchsmaterialien sind für eine ordnungsgemäße Systemfunktion unerlässlich und die wiederkehrende Nachfrage sorgt für ein stetiges Umsatzwachstum. Der zunehmende Fokus auf Qualität, Standardisierung und vorvalidierte Verbrauchsmaterialien treibt auch die Annahme an. Biotech- und Diagnostiklabore in Europa, insbesondere in Ländern wie Italien und Spanien, investieren in kompatible Reagenzien und Verbrauchsmaterialien zur Steigerung der Workflow-Effizienz. Die Bequemlichkeit vorverpackter Kits und die Notwendigkeit nachverfolgbarer Reagenzien beschleunigen das Wachstum weiter.

- Typ

Auf Basis des Typs wird der europäische automatisierte Flüssigkeitshandling-Markt in automatisierte Flüssigkeitshandhabungssysteme und halbautomatische Flüssigkeitshandhabung segmentiert. Das Segment der automatisierten Liquid Handling-Systeme dominierte den Markt im Jahr 2025 aufgrund ihrer vollautomatischen Fähigkeiten und ermöglichte großflächige, hochdurchgesetzte Laborprozesse mit minimalem menschlichen Eingriff. Diese Systeme sind weit verbreitet in pharmazeutischen R&D-, Genomik- und klinischen Diagnostiklabors, in denen Geschwindigkeit, Reproduzierbarkeit und Rückverfolgbarkeit kritisch sind. Automatisierte Systeme reduzieren Fehler, ermöglichen Protokoll-Standardisierung und integrieren mit LIMS und Roboterplattformen für zentrale Steuerung. Das Segment wird durch technologische Innovationen wie KI-basierte Vorhersageeinstellungen, Mehrkanalpipettier- und adaptive Flüssigkeitsübertragungswege weiter unterstützt. Die etablierten Unternehmen rüsten ihre Systeme kontinuierlich auf, um Effizienz und Kompatibilität mit diversen Labor-Workflows zu verbessern und die Marktherrschaft zu stärken.

Das halbautomatisierte Liquid Handling-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch die Nachfrage von mittelständischen Labors und akademischen Forschungseinrichtungen, die eine Teilautomatisierung zu geringeren Kosten erfordern, zu beobachten ist. Halbautomatisierte Systeme bieten Flexibilität, so dass Benutzer manuell eingreifen, während immer noch von Geschwindigkeit und Genauigkeit Verbesserungen profitieren. Sie sind auch einfacher in bestehende Labor-Workflows zu integrieren und erfordern weniger spezialisierte Schulungen im Vergleich zu vollautomatisierten Systemen. Die zunehmende Übernahme von Hybridlabor-Setups in Europa und die zunehmende Verfügbarkeit modularer halbautomatischer Plattformen fördern dieses Wachstum.

- Nach dem Verfahren

Auf der Grundlage des Verfahrens wird der europäische automatisierte Flüssigkeitshandling-Markt in PCR-Setup, Plattenreplikation, Serienverdünnung, Hochdurchsatz-Screening, Plattenreformierung, Zellkultur, ganze Genomverstärkung, Array-Druck und andere segmentiert. Das PCR-Setup-Segment dominierte den Markt im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von PCR in der Genomforschung,klinische Diagnostik, und ansteckende Krankheitstests. Automatisierung verbessert den Durchsatz, minimiert den menschlichen Fehler und sorgt für Reproduzierbarkeit in empfindlichen Nukleinsäure-Amplifikationsprotokollen. Europäische diagnostische Labore priorisieren die PCR-Automatisierung, um große Testvolumina zu bewältigen, regulatorische Standards einzuhalten und das Kontaminationsrisiko zu reduzieren. Kontinuierliche Innovationen in der robotischen Pipettier- und AI-geführten Protokolloptimierung stärken die Dominanz weiter.

Das Hochdurchsatz-Screening-Segment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, die durch die steigende Nachfrage in der Drogen- und Proteomik-Forschung. Pharmaunternehmen und Biotech-Firmen benötigen eine automatisierte Flüssigkeitshandhabung, um Tausende von Proben effizient zu verarbeiten, die Bleierkennung zu beschleunigen und die Prüfreproduzierbarkeit zu verbessern. Das Wachstum wird durch steigende Investitionen in Verbundbibliotheken, personalisierte Medizin und AI-getriebene Screening-Plattformen unterstützt. Aufstrebende europäische Märkte setzen zunehmend High-Throughput-Systeme ein, um die F&D-Zeitlinien und -Kosten zu reduzieren.

- Von der Modalität

Auf der Grundlage der Modalität wird der europäische automatisierte Liquid Handling-Markt in Einweg-Tipps und feste Tipps segmentiert. Das Segment Einweg-Tipps dominierte den Markt im Jahr 2025, angetrieben durch ihre Fähigkeit, das Kreuzkontaminationsrisiko zu reduzieren, eine präzise Flüssigkeitsbehandlung zu gewährleisten und strenge regulatorische Anforderungen in klinischen und genomischen Anwendungen zu erfüllen. Einweg-Tipps werden in Hochdurchsatzlaboren aufgrund ihrer Bequemlichkeit, Zuverlässigkeit und einfacher Austausch bevorzugt. Kontinuierliche Innovation im Spitzendesign, einschließlich Low-Retention und gefilterte Tipps, unterstützt eine breite Akzeptanz. Das Segment profitiert auch von wiederkehrender Nachfrage, da Verbrauchsmaterialien integraler Bestandteil des täglichen Laborbetriebs sind und ein nachhaltiges Umsatzwachstum gewährleisten.

Das feststehende Spitzensegment soll das schnellste Wachstum von 2026 bis 2033 bezeugen, insbesondere in kostensensitiven Labors und akademischen Einrichtungen, die langfristige Investitionen mit reduzierten wiederkehrenden Verbrauchsausgaben suchen. Feste Spitzen sind langlebig, ermöglichen den wiederholten Einsatz bei der richtigen Reinigung und werden zunehmend mit modularen automatisierten Systemen integriert. Das zunehmende Bewusstsein für nachhaltige Laborpraktiken und die Reduzierung von Kunststoffabfällen in Laboratorien beschleunigt die Einführung von Fest-Tip-Systemen in Europa weiter.

- Anwendung

Auf der Grundlage der Anwendung wird der europäische automatisierte Liquid Handling-Markt in Genomik, Medikamentenentdeckung, klinische Diagnostik, Proteomik und andere segmentiert. Das genomische Segment dominierte den Markt im Jahr 2025 aufgrund der zunehmenden Anzahl von Sequenzierungsprojekten, Genexpressionsstudien und der personalisierten Medizinforschung in ganz Europa. Die automatisierte Flüssigkeitshandhabung sorgt für Reproduzierbarkeit, Hochdurchsatzprobenvorbereitung und minimale Verunreinigungen in empfindlichen genomischen Untersuchungen. Regierungen und private Forschungseinrichtungen investieren stark in die Genom-Infrastruktur und verstärken die Segmentherrschaft.

Das Segment Drogenentdeckung wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 beobachten, das von steigenden FuE-Ausgaben von Pharmaunternehmen und Biotechnologiefirmen getragen wird. Automatisierte Flüssigkeitsbehandlungssysteme beschleunigen Screening, Compound-Tests und Assay-Entwicklung, reduzieren Zeitlinien und Betriebskosten. Die wachsende Betonung auf Präzisionsmedizin und Biologik-Entwicklung weitere Kraftstoffe Annahme. Aufstrebende Forschungszentren in Spanien, Italien und den nordischen Ländern investieren stark in automatisierte Drogenentdeckungsplattformen und tragen zu einem schnellen Wachstum bei.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der europäische automatisierte Liquid Handling-Markt in die Biotechnologie- und Pharmaindustrie, Forschungsinstitute, Krankenhäuser und diagnostische Labore, akademische Institute und andere segmentiert. Das Segment Biotechnologie und Pharmaindustrie dominierte den Markt im Jahr 2025, angetrieben durch umfangreiche Übernahme von Medikamentenentdeckung, Biologikentwicklung und Hochdurchsatz-Screening. Diese Organisationen priorisieren die Automatisierung, um die Effizienz des Workflows, die Reproduzierbarkeit und die Einhaltung der Vorschriften zu verbessern. Kontinuierliche Investitionen in FuE und Erweiterung von Laboranlagen verstärken die Dominanz.

Das Segment der akademischen Institute wird von 2026 bis 2033 am schnellsten Wachstum erleben, das durch zunehmende Forschungsförderung, Kooperationen mit der Industrie und die Einführung halbautomatischer Systeme für Ausbildung und Experimentation gefördert wird. Akademische Labore investieren in die Automatisierung, um den Durchsatz zu verbessern, Fehler zu minimieren und Studenten in modernen Forschungstechniken praktische Erfahrungen zu bieten. Regierungsinitiativen, die Innovationen in den Life Sciences unterstützen, treiben das Segmentwachstum weiter voran.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der europäische automatisierte Liquid Handling-Markt in Direktausschreibung, Einzelhandel und Drittanbieter aufgeteilt. Das direkte Angebotssegment dominierte den Markt im Jahr 2025, bevorzugt unter großen Krankenhäusern, diagnostischen Labors und Pharmaunternehmen für die direkte Beschaffung von Herstellern, um Systemanpassung, Wartungsunterstützung und langfristige Servicevereinbarungen zu gewährleisten. Direkte Ausschreibung ermöglicht auch Massenkaufvereinbarungen, schnellere Lieferung und technische Unterstützung, die für Hochdurchsatzlabore kritisch ist.

Das Drittanbietersegment soll das schnellste Wachstum von 2026 bis 2033 bezeugen, insbesondere in aufstrebenden europäischen Märkten, in denen kleinere Labors auf Händler für den Zugang zu erschwinglichen Systemen, Verbrauchsmaterialien und Serviceverträgen vertrauen. Händler bieten auch Schulungen, Vor-Ort-Unterstützung und flexible Finanzierungsoptionen, so dass die Automatisierung für eine breitere Kundenbasis zugänglich. Das Wachstum wird durch Händler unterstützt, die neben Automatisierungsplattformen gebündelte Lösungen, Verbrauchsmaterialien und Wartungsdienstleistungen anbieten.

Europa Automatisierte Liquid Handling Markt Regionale Analyse

- Deutschland dominierte den automatisierten Liquid Handling-Markt mit dem größten Umsatzanteil von 38,2% im Jahr 2025, charakterisiert durch fortgeschrittene Forschungsinfrastruktur, starke staatliche Unterstützung für Life Sciences und eine hohe Konzentration von Schlüsselakteuren

- Laboratorien in Deutschland schätzen die Präzision, Reproduzierbarkeit und High-Throughput-Fähigkeiten von automatisierten Flüssigkeitshandhabungssystemen, die komplexe Verfahren wie PCR-Setup, serielle Verdünnung und High-Throughput-Screening optimieren und gleichzeitig menschliche Fehler minimieren

- Diese weit verbreitete Adoption wird durch staatliche Mittel für FuE, starke regulatorische Compliance-Standards und Kooperationen zwischen Forschungsinstituten und Industrie unterstützt, die Schaffung von automatisierten Liquid Handling-Systemen als bevorzugte Lösung für akademische, klinische und industrielle Labore

Deutschland Automatisierte Liquid Handling Market Insight

Der Automatisierte Liquid Handling-Markt in Deutschland soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch fortgeschrittene Forschungsinfrastruktur, starke staatliche Unterstützung für Life Sciences und das Vorhandensein von Schlüsselakteuren der Industrie gefördert wird. Der Schwerpunkt Deutschlands auf Innovation und Effizienz fördert die Einführung automatisierter Flüssigkeitsbehandlungssysteme, insbesondere in der Genomik, der Medikamentenentdeckung und der klinischen Diagnostik. Die Integration mit Laborinformationsmanagementsystemen (LIMS) und Robotik wird immer häufiger vorherrschend, wodurch eine Hochdurchsatzbearbeitung mit minimalem menschlichen Eingriff ermöglicht wird. Der wachsende Fokus auf Reproduzierbarkeit und Qualitätskontrolle richtet sich an lokale Laborstandards, das Marktwachstum.

US Automated Liquid Handling Market Insight

Der Automatisierte Liquid Handling-Markt der USA wird voraussichtlich während des Prognosezeitraums zu einem bemerkenswerten CAGR wachsen, der durch die Erhöhung der FuE-Aktivitäten in den Bereichen Biotechnologie und Pharma sowie die steigende Nachfrage nach Automatisierung in akademischen und klinischen Labors getrieben wird. Hinsichtlich der Probenintegrität, der Workflow-Effizienz und der regulatorischen Compliance sind die Labors ermutigend, automatisierte Lösungen für den Umgang mit Flüssigkeiten zu übernehmen. Das robuste Forschungs-Ökosystem und die unterstützenden staatlichen Initiativen für Innovation sollen die Markterweiterung weiter fördern.

Frankreich Automatisierte Liquid Handling Market Insight

Der Markt für den automatisierten Liquid Handling in Frankreich dürfte sich während des Prognosezeitraums aufgrund der zunehmenden Einführung in pharmazeutische FuE- und klinische Diagnostiklabore stetig erweitern. Laboratories in Frankreich implementieren zunehmend automatisierte Systeme für Hochdurchsatz-Screening, PCR-Setup und serielle Verdünnung, um Effizienz, Reproduzierbarkeit und Rückverfolgbarkeit zu verbessern. Die staatliche Unterstützung für Life Sciences und die Zusammenarbeit zwischen Forschungsinstituten und Privatunternehmen treibt die Systemintegration und -akzeptanz voran. Zunehmende Investitionen in genomische Forschung und personalisierte Medizin tragen weiter zum Marktwachstum bei.

Italien Automatisierte Liquid Handling Market Insight

Der italienische Markt für den automatisierten Umgang mit Flüssigkeiten wird während des Prognosezeitraums mit dem schnellsten CAGR wachsen, der durch den Ausbau der Biotechnologie-Forschung, die Steigerung von Laborinvestitionen und den steigenden Bedarf an Automatisierung in klinischen und akademischen Labors verursacht wird. Die italienischen Laboratorien übernehmen automatisierte Flüssigkeitsbehandlungssysteme, um den Probendurchsatz zu verbessern, den menschlichen Fehler zu reduzieren und strenge EU-Verordnungen einzuhalten. Darüber hinaus ist die wachsende Präsenz von Pharma- und Diagnostikunternehmen, die effiziente Workflows suchen, die Nachfrage treibend. Die Verfügbarkeit modularer und halbautomatischer Systeme unterstützt auch die Übernahme über eine breite Palette von Laborgrößen.

Europa Automatisierte liquide Handling Marktanteile

Die Automated Liquid Handling-Industrie in Europa wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Agilent Technologies, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Hamilton Company (USA)

- Tecan Group Ltd. (Schweiz)

- PerkinElmer (USA)

- Eppendorf SE (Deutschland)

- Beckman Coulter, Inc. (USA)

- Analytik Jena GmbH (Deutschland)

- BioTek Instrumente (US)

- Gilson, Inc. (USA)

- Hudson Robotics, Inc. (USA)

- INTEGRA Biosciences AG (Schweiz)

- Sartorius AG (Deutschland)

- Aurora Biomed Inc. (Kanada)

- Labcyte, Inc. (USA)

- METTLER‐TOLEDO International Inc. (USA)

- Corning Incorporated (USA)

- QIAGEN (Niederlande)

- SPT Labtech Ltd. (U.K.)

- Diagenode Diagnostik (Belgien)

Was sind die jüngsten Entwicklungen in Europa Automated Liquid Handling Market

- Im Juni 2025 wurde die Firefly NGS-Automatisierungsplattform von SPT Labtech durch das Illumina Qualified Methods-Programm erkannt, die Industrievalidierung ihrer automatisierten Liquid Handling-Workflows für Illumina DNA Prep Kits untermauert, wodurch die Reproduzierbarkeit erhöht und die Einschaltzeit in Sequenzierungslabors reduziert wird

- Im Mai 2024 wurde die Firefly® Liquid Handling-Plattform von SPT Labtech von Colossal Biosciences gewählt, um die Sequenzierung (NGS) der nächsten Generation zu beschleunigen und zu unterstreichen, wie automatisierte flüssige Handler über traditionelle Labore hinweg eingesetzt werden, um die Groß- und Biodiversitätsforschung mit verbessertem Durchsatz und Präzision zu unterstützen.

- Im Februar 2024 veröffentlichte SPT Labtech firefly+, eine Erweiterung seiner All-in‐one-genomics-Flüssig-Handling-Plattform, die einen on-deck-Thermocycler und erhöhte Labware-Kapazität integriert, wodurch komplette Freihand-NGS-Bibliotheken-Präparations-Workflows für Labors mit begrenztem Platz und Personal ermöglicht werden

- Im November 2023 startete SPT Labtech Erweiterungen auf seine Firefly-Plattform für Laborentwicklungstests (LDTs), die klinische Labore befähigt, die NGS-Bibliothekenaufbereitungsflüssigkeitsbehandlung mit benutzerfreundlicher Software und Workflow-Automatisierung zu optimieren und zu beschleunigen, die auf regulierte Umgebungen zugeschnitten sind.

- Im Mai 2023 führte Opentrons den Opentrons Flex-Roboter ein, eine neue Generation preiswerter, einfach zu programmierender Laborroboter, der den Zugang zu automatisierten Workflows, insbesondere in Forschungs- und kleineren Laborumgebungen, erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.