Europe Beverage Coolers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.43 Billion

USD

11.40 Billion

2025

2033

USD

7.43 Billion

USD

11.40 Billion

2025

2033

| 2026 –2033 | |

| USD 7.43 Billion | |

| USD 11.40 Billion | |

| % | |

|

Europa Getränke Kühler Marktsegment, Nach Produkttyp (Less als 200L, 200-500L, 500-1000L, und mehr als 1000L), Typ (Freistehende, Eingebaute und Untergründe, Countertop, Dual Zone, Thermoelektrische und andere)

Europa Getränke KühlerMarktgröße

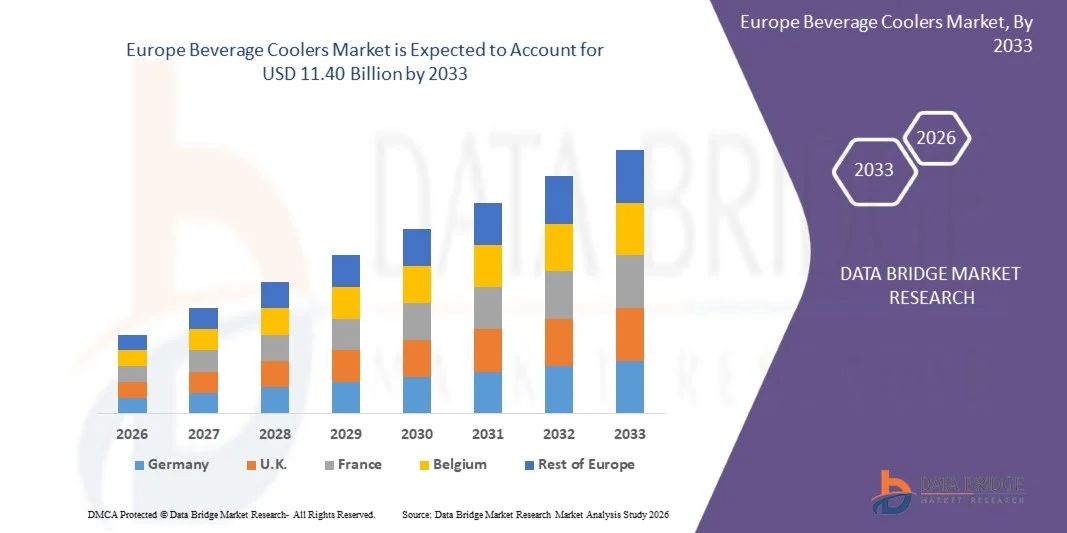

- Die europäische Getränkekühler Marktgröße wurde bei7,43 Milliarden USD in 2025und wird voraussichtlich erreichen11,40 Milliarden USD bis 2033, beiCAGR von 5,50%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden Nachfrage nach kommerziellen Kälteanlagen über Lebensmittelgeschäfte, Einzelhandelsgeschäfte und Gastfreundschaftssektoren, die durch den zunehmenden Verbrauch gekühlter Getränke angetrieben werden, angetrieben.

- Die zunehmende Vorliebe für energieeffiziente und umweltfreundliche Kühlsysteme beschleunigt die Markterweiterung, da sich Unternehmen auf die Senkung der Betriebskosten und die Einhaltung von Nachhaltigkeitsvorschriften konzentrieren

Europa Getränke KühlerMarktanalyse

- Der europäische Getränkekühlermarkt zeigt ein stetiges Wachstum, das von einer starken Nachfrage aus Restaurants, Bars und Schnell-Service-Lebensmittelgeschäften in großen europäischen Volkswirtschaften geprägt ist.

- Innovationskraft in Kältetechnologien, einschließlich intelligenter Temperatursteuerung und energieeffizienter Kompressoren, erhöht die Produktleistung und die Marktakzeptanz

- Der deutsche Getränkekühlermarkt eroberte 2025 den größten Umsatzanteil in Europa, der von einer starken Nachfrage nach hochwertigen, energieeffizienten Kältegeräten und einer etablierten Verbraucherpräferenz für Premium-Hausgeräte angetrieben wird.

- U.K. wird erwartet, dass die höchste jährliche Wachstumsrate (CAGR) im europäischen Getränkekühlermarkt aufgrund der steigenden Nachfrage nach kompakten und stilvollen Getränkespeicherlösungen in städtischen Haushalten, der zunehmenden Einführung von Heim-Entertainment-Systemen und der wachsenden Präferenz für Premium-Küchen-Upgrades zu beobachten ist. Darüber hinaus werden die zunehmende E-Commerce-Pension und Verfügbarkeit internationaler Gerätemarken das Marktwachstum im ganzen Land weiter beschleunigen

- Das Segment 200–500L war 2025 der größte Marktanteil, der durch eine starke Übernahme sowohl in Wohn- als auch in kleinen kommerziellen Einrichtungen wie Cafés, Bars und Boutique-Shops geprägt war. Dieses Segment ist aufgrund seiner ausgewogenen Speicherkapazität und kompakten Fußabdruck bevorzugt, so dass es für urbane Wohnräume geeignet ist. Die zunehmende Nachfrage nach energieeffizienten Zwischenkapazitäts-Kühlsystemen unterstützt die Segmentherrschaft weiter. Die Hersteller konzentrieren sich auch auf verbesserte Isolation und intelligente Temperaturregelung in diesem Bereich

Geltungsbereich undEuropa Getränkekühler Marktsegmentierung

|

Attribute |

Europa Getränke Kühler SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

• Electrolux AB (Schweden) |

|

Marktmöglichkeiten |

• Ausbau von energieeffizienten Kältesystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Europa Getränke Kühler Markttrends

„Rising Demand for Energy Efficient and Smart Cooling Solutions“

• Die zunehmende Nachfrage nach energieeffizienten und technologisch fortschrittlichen Kältesystemen gestaltet den europäischen Getränkekühlermarkt deutlich, da kommerzielle Betriebe den niedrigen Energieverbrauch und eine verbesserte Kühlleistung priorisieren. Getränkekühler werden zunehmend mit intelligenter Temperaturregelung, LED-Beleuchtung und umweltfreundlichen Kältemitteln ausgestattet, um die Betriebseffizienz zu verbessern und Umweltauswirkungen zu reduzieren. Dieser Trend wird durch strenge europäische Energieregelungen und Nachhaltigkeitsziele in den Wirtschaftszweigen weiter gestärkt

• Der zunehmende Verbrauch von gekühlten Getränken über Lebensmittelgeschäfte, Supermärkte und Convenience Stores beschleunigt die Nachfrage nach fortschrittlichen Getränkekühllösungen. Steigende urbane Lebensstile und zunehmende Vorliebe für getränkefertige Getränke sind ermutigende Einzelhändler, in leistungsfähige und optisch ansprechende Getränkekühler zu investieren, die die Produktsichtbarkeit verbessern und den Absatz steigern

• Nachhaltigkeits- und CO2-Reduktionsinitiativen beeinflussen Kaufentscheidungen, wobei sich Hersteller auf umweltfreundliche Kühltechnologien, recycelbare Materialien und energieoptimierte Kompressorsysteme konzentrieren. Diese Faktoren helfen Unternehmen dabei, die Betriebskosten zu senken und gleichzeitig die Einhaltung der Umweltstandards anzupassen, insbesondere auf den westeuropäischen Märkten

• So erweiterten die Electrolux Professional in Schweden und Liebherr in Deutschland im Jahr 2024 ihre kommerziellen Kälteportfolios mit Getränkekühlern der nächsten Generation mit Kältemitteln der niedrigen GWP und einer verbesserten Energieeffizienz. Diese Produkt-Starts wurden auf Gastfreundschaft und Einzelhandel ausgerichtet, um Nachhaltigkeitsziele zu unterstützen und gleichzeitig die Kühlleistung in hochraffic Umgebungen zu steigern.

• Kontinuierliche Innovation in der Kältetechnik, einschließlich Wechselrichterkompressoren und IoT-fähige Überwachungssysteme, verbessert die Temperaturgenauigkeit, reduziert Energieabfälle und erhöht die Produktsicherheit in kommerziellen Getränkekühlanwendungen

Europa Getränke Kühler Marktdynamik

Fahrer

„Growing Expansion of Hospitality and Retail Infrastructure“

• Die rasante Expansion von Hotels, Restaurants, Bars und Fast-Service-Restaurants in ganz Europa ist ein wichtiger Treiber für Getränkekühler, da diese Betriebe effiziente Kühlsysteme benötigen, um gekühlte Getränke zu speichern und anzuzeigen. Die zunehmende touristische Aktivität und die steigenden Konsumausgaben für die Gastronomie unterstützen die Nachfrage nach kommerziellen Kühlgeräten

• Das Wachstum der organisierten Einzelhandelsketten wie Supermärkte, Hypermärkte und Convenience Stores erhöht auch die Annahme von Getränkekühlern, da sich die Händler auf die Verbesserung der Produktsichtbarkeit und der Kundenerfahrung durch attraktive Kühlgeräte konzentrieren. Diese Systeme spielen eine Schlüsselrolle bei Impulskäufen und steigenden Getränkeverkäufen

• Die zunehmende Vorliebe für energieeffiziente und langlebige Kühlgeräte ist es, Unternehmen zu ermutigen, traditionelle Kühlsysteme durch fortschrittliche Getränkekühler zu ersetzen, die eine bessere Temperaturkonsistenz und geringere Betriebskosten bieten. Diese Verschiebung wird durch strenge Energieeffizienzvorschriften in ganz Europa weiter unterstützt

• So erweiterten die Carrier Commercial Refrigeration in den USA und Frigoglass in Griechenland im Jahr 2023 ihre Getränkekühler-Installationen über große Einzelhandels- und Gaststättenketten, um den steigenden Bedarf an effizienten Getränkespeicherlösungen zu decken. Diese Bereitstellungen haben dazu beigetragen, die Produktverfügbarkeit zu verbessern und die Kühleffizienz in hochraffic kommerziellen Umgebungen zu steigern.

• Obwohl die Nachfrage steigt, hängt das Marktwachstum von hohen Anfangsinvestitionskosten und laufenden technologischen Upgrades ab, die erforderlich sind, um die Energieeffizienzstandards zu erfüllen

Zurückhaltung/Challenge

„Hochinstallationskosten und Anforderungen an die Einhaltung von Energie“

• Der Markt für Getränkekühler in Europa steht vor Herausforderungen durch hohe Erstinstallations- und Wartungskosten im Zusammenhang mit fortschrittlichen Kälteanlagen. Energieeffiziente und intelligente Kühler erfordern oft erhebliche Investitionen im Vorfeld und begrenzen die Übernahme von kleinen und mittleren Unternehmen

• Strenge regulatorische Normen für den Energieverbrauch und den Kältemittelverbrauch erhöhen auch die Compliance-Komplexität für Hersteller und Endverbraucher. Die Unternehmen müssen die Systeme kontinuierlich aktualisieren, um die sich entwickelnden EU-Umweltvorschriften zu erfüllen, die die Betriebskosten erhöhen

• Die Abhängigkeit von stromintensiven Kühlsystemen kann auch langfristige Betriebskosten, insbesondere in Regionen mit hohen Energiepreisen, beeinflussen. Dies schafft Kostendruck für Unternehmen, die großen Einzelhandel und Gastfreundschaft Betrieb

• Im Jahr 2024 meldeten mehrere Gastfreundschaftsbetreiber in Italien und Spanien aufgrund steigender Energiepreise und obligatorischer Upgrades auf emissionsarme Kältesysteme erhöhte Betriebskosten, was die Rentabilität und die Verzögerung der Ersatzzyklen für Getränkekühlanlagen beeinflusste

• Die Bewältigung dieser Herausforderungen erfordert Innovation in energiearmen Kühltechnologien, eine breitere Einführung umweltfreundlicher Kältemittel und kostenoptimierte Produktdesigns, um eine langfristige Markttragfähigkeit und eine breitere Akzeptanz in ganz Europa sicherzustellen

Europa Getränke Kühler Markt Scope

Der Markt wird auf Basis von Produkttyp, Typ, Temperaturzonen, Größe, Kühlerhöhe, Anzahl Regale, Regale Material, Finish, Türschwinge, Steuertyp, Verteilungskanal, Anwendung und Endbenutzer segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der europäische Getränkekühlermarkt in weniger als 200L, 200–500L, 500–1000L und mehr als 1000L segmentiert. Das Segment 200–500L war 2025 der größte Marktanteil, der durch eine starke Übernahme sowohl in Wohn- als auch in kleinen kommerziellen Einrichtungen wie Cafés, Bars und Boutique-Shops geprägt war. Dieses Segment ist aufgrund seiner ausgewogenen Speicherkapazität und kompakten Fußabdruck bevorzugt, so dass es für urbane Wohnräume geeignet ist. Die zunehmende Nachfrage nach energieeffizienten Zwischenkapazitäts-Kühlsystemen unterstützt die Segmentherrschaft weiter. Auch die Hersteller konzentrieren sich auf verbesserte Isolation und intelligente Temperatursteuerungsmerkmale in diesem Bereich.

Das über 1000L-Segment wird die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Einsatzbereitschaft in großen kommerziellen Umgebungen wie Hotels, Supermärkten und Veranstaltungsstätten getrieben wird. Diese Einheiten bieten eine hochvolumige Lagerung, so dass sie ideal für den Schüttguttransport und kontinuierliche Serviceanforderungen. Die steigende Gastfreundschaftserweiterung in ganz Europa beschleunigt die Nachfrage nach großvolumigen Kühllösungen. Darüber hinaus verbessern die Fortschritte im modularen Design und Multi-Tür-Konfigurationen die Bedienbarkeit und die betriebliche Effizienz.

• nach Typ

Auf der Grundlage des Typs wird der Markt in freistehende, eingebaute und unterzähler, Arbeitsplatte, duale Zone, thermoelektrisch und andere segmentiert. Das Freestanding-Segment hatte 2025 den größten Marktanteil, der durch seine Flexibilität, einfache Installation und Eignung für unterschiedliche räumliche Layouts getrieben wurde. Es ist in Wohnküchen, Einzelhandelsgeschäften und kleinen Gewerberäumen aufgrund seiner Mobilität weit verbreitet. Freistehende Kühler sind auch für ihre geringeren Installationskosten und Wartungsfreundlichkeit bevorzugt. Die zunehmende Verfügbarkeit von stilvollen Designs und kompakten Modellen erhöht die Nachfrage.

Das integrierte und unterkontrastierte Segment soll die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die von steigender Nachfrage nach integrierter Küche und Barästhetik in modernen europäischen Häusern angetrieben wird. Diese Systeme bieten eine nahtlose Installation innerhalb der Schranke, die Verbesserung der Raumausnutzung und der visuellen Attraktivität. Sie werden zunehmend in hochwertigen Wohn- und Gaststättenanwendungen übernommen. Technologische Fortschritte wie verbesserte Lüftungssysteme und Lärmminderung unterstützen auch das Segmentwachstum.

• Durch Temperaturzonen

Auf Basis von Temperaturzonen wird der Markt in Einzonen-Getränkkühler, Dual-Zone-Getränkkühler, Dreizonen-Getränkkühler und Mehrzonen (4 oder mehr Zonen) Getränkekühler segmentiert. Das Segment der einzelnen Zonen hatte 2025 den größten Marktanteil, der sich durch seine Einfachheit, Erschwinglichkeit und einfache Bedienung auszeichnete. Diese Kühler sind weit verbreitet für die Lagerung einer einzigen Getränkekategorie wie Wein oder Softdrinks bei einer einheitlichen Temperatur. Besonders beliebt sind sie in Haushalten und kleinen Cafés aufgrund geringer Wartungsanforderungen. Die steigende Nachfrage nach kostengünstigen Kühllösungen unterstützt dieses Segment weiterhin.

Das Segment Getränkekühler mit doppelter Zone wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, was durch eine zunehmende Verbraucherpräferenz bei der Lagerung mehrerer Getränketypen bei unterschiedlichen Temperatureinstellungen bedingt ist. Diese Funktionalität wird in hochwertigen Haushalten und Bars geschätzt, in denen Wein und Bier gesonderte Kühlbedingungen erfordern. Dual-Zone-Systeme verbessern die Flexibilität und verbessern die Qualität der Getränkekonservierung. Auch das wachsende Interesse an Home-Entertainment-Setups trägt zum Nachfragewachstum bei.

• Nach Größe

Auf Basis der Größe wird der Markt in 6–50 Flasche, 51–100 Flasche, 101–200 Flasche und mehr als 201 Flasche segmentiert. Das Segment 6–50 Flaschen hatte 2025 den größten Marktanteil, der durch eine starke Übernahme in Wohnanwendungen mit begrenztem Lagerbedarf geprägt war. Diese kompakten Einheiten sind für kleine Haushalte und persönliche Getränkespeicher geeignet. Ihre Erschwinglichkeit und platzsparendes Design machen sie in urbanen Wohnungen sehr attraktiv. Die steigende Nachfrage nach Einsteiger-Getränken unterstützt die Segmentherrschaft weiter.

Das Segment 101–200 Flaschen wird von 2026 bis 2033 mit einer steigenden Nachfrage aus mittelständischen Restaurants, Weinbars und Premium-Haushalten die schnellste Wachstumsrate beobachten. Diese Einheiten bieten eine starke Balance zwischen Kapazität und Raumeffizienz. Sie werden zunehmend in kommerziellen Betrieben eingesetzt, die ein moderates bis hohes Lagervolumen erfordern. Verbesserungen in der Kühlkonsistenz und der Regalanpassung erhöhen auch die Annahme.

• Durch Kühlerhöhe

Aufgrund der kühleren Höhe wird der Markt in 28 bis 32 Zoll, 33 bis 36 Zoll, 38 bis 56 Zoll und über 56 Zoll segmentiert. Das Segment 33 bis 36 Zoll hielt den größten Marktanteil im Jahr 2025, der durch Kompatibilität mit Standard-Küchenzähleranlagen getrieben wurde. Dieser Höhenbereich passt gut in modulare Küchendesigns, die in ganz Europa üblich sind. Es bietet ergonomischen Zugang und eine effiziente Raumausnutzung. Die steigenden Renovierungsaktivitäten im Wohnbereich sind für dieses Segment weiterhin gefragt.

Das Segment 38 bis 56 Zoll wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, was durch die zunehmende Vorliebe für leistungsfähige Getränkespeicherlösungen bedingt ist. Diese höheren Einheiten bieten eine verbesserte Speicherflexibilität und eine bessere Organisation von Getränken. Sie sind weit verbreitet in kommerziellen und semi-kommerziellen Umgebungen. Auch die steigende Nachfrage nach Premium-Lifestyle-Geräten unterstützt das Wachstum.

• Nach Anzahl der Regale

Auf der Grundlage der Anzahl der Regale wird der Markt in 1–2 Regale, 3–4 Regale, 5–6 Regale, 7–9 Regale, 9–12 Regale und mehr als 13 Regale segmentiert. Das Segment 3–4 Regale hatte 2025 den größten Marktanteil, der durch eine optimale Lagerorganisation und kompaktes internes Design geprägt war. Diese Konfiguration ist in kleinen Getränkekühlern für den Wohnbereich weit verbreitet. Es ermöglicht eine effiziente Kategorisierung von Flaschen unter Beibehaltung der Kühleffizienz. Die steigende Nachfrage nach Mid-Range-Kühlern unterstützt die Segmentherrschaft.

Das Segment 7–9 Regale wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch steigende Adoption in kommerziellen Einrichtungen wie Bars und Restaurants verursacht wird. Diese Einheiten unterstützen eine höhere Speicherdichte und eine bessere Produktsegmentierung. Verbesserte Regalmaterialien und verstellbare Designs verbessern die Bedienbarkeit. Der steigende Getränkekonsum in Gaststätten ist eine weitere Nachfrage.

• Von Regalen Material

Auf Basis von Regalen Material wird der Markt in Metall, gehärtetes Glas, Holz und andere segmentiert. Das Segment Metall Regale hielt den größten Marktanteil in 2025 durch Haltbarkeit, Stärke und Fähigkeit, schwere Lasten zu unterstützen. Metallschuppen ist weit verbreitet in Wohn-und Gewerbe Getränke Kühler. Es bietet langfristige Zuverlässigkeit und Beständigkeit gegen Verschleiß. Auch die Wirtschaftlichkeit trägt zur starken Marktpräsenz bei.

Das gehärtete Glassegment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch steigende Nachfrage nach Premium-Ästhetik und verbesserte Produktsicht getrieben wird. Glasregale verbessern die visuelle Anziehungskraft der Getränkespeichersysteme. Sie werden zunehmend in luxuriösen Wohn- und Gastfreundschaftsumgebungen eingesetzt. Fortschritte in der verstärkten Glastechnologie verbessern die Sicherheit und Haltbarkeit.

• Nach Fertigstellung

Auf der Grundlage des Finishs wird der Markt in Schwarze, Glas, Platte bereit, Silbertöne, Edelstahl und Holzoberflächen segmentiert. Das Segment Edelstahl hält den größten Marktanteil im Jahr 2025 durch seine moderne Aussehen und Korrosionsbeständigkeit. Es ist in kommerziellen Küchen und Premium-Wohnungen weit verbreitet. Edelstahl-Finishs bieten auch einfache Wartung und langlebige Haltbarkeit. Die steigende Nachfrage nach professionellen Geräten unterstützt dieses Segment.

Das Panel bereit Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch steigende Nachfrage nach voll integrierten Küchendesigns. Diese Oberflächen ermöglichen es Getränkekühlern, sich nahtlos mit Schränken zu vermischen. Sie sind in Luxushäusern und gehobenen Gastfreundschaftsräumen sehr beliebt. Die zunehmende Fokussierung auf minimalistische Designtrends im Innenbereich beschleunigt die Adoption.

• Mit Türflügel

Auf der Grundlage der Türschwinge wird der Markt in französische Tür, linke Seitentür, reversible Tür, rechte Seitentür und Seite an Seitentür segmentiert. Das reversible Türsegment hatte 2025 den größten Marktanteil, der durch die Installationsflexibilität und Anpassungsfähigkeit an unterschiedliche Raumlayouts getrieben wurde. Dieses Feature ist besonders nützlich in kompakten Küchen und Gewerberäumen. Sie reduziert räumliche Einschränkungen und verbessert die Zugänglichkeit. Die steigende Nachfrage nach vielseitigen Gerätedesigns unterstützt dieses Segment.

Das französische Türsegment soll die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch steigende Vorliebe für Premium- und ästhetisch ansprechende Geräte angetrieben wird. Französische Tür Designs verbessern Komfort und Benutzererfahrung zu verbessern. Sie sind weit verbreitet in luxuriösen Wohn- und Gastfreundschaft Umgebungen. Das wachsende Interesse an hochwertigen Küchen-Upgrades unterstützt das Wachstum.

• Durch Steuerung

Der Markt wird auf Basis des Steuertyps in Digital, Elektronik, Touch und Drehknopf segmentiert. Das Segment Digital Control hat 2025 den größten Marktumsatz mit präziser Temperaturregelung und benutzerfreundlichen Schnittstellen gehalten. Digitale Systeme sind weit verbreitet in moderne Getränkekühler integriert. Sie ermöglichen eine bessere Überwachung und gleichbleibende Kühlleistung. Die zunehmende Übernahme von Smart-Appliances unterstützt dieses Segment weiter.

Das Touch-Control-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Nachfrage nach fortschrittlichen und intuitiven Geräteschnittstellen angetrieben wird. Touch Controls verbessern Komfort und verbessern ästhetischen Reiz. Sie werden zunehmend in Premium-Getränkkühlern eingesetzt. Auch das Wachstum der Smart Home Adoption trägt zur Expansion bei.

• Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Fachgeschäfte, Supermärkte/Hypermärkte, E-Commerce und andere segmentiert. Das Segment der Spezialgeschäfte hielt 2025 den größten Marktanteil, der durch die Kundenpräferenz für eine kompetente Beratung und Produktdemonstration geprägt war. Diese Läden bieten eine breite Palette von Premium-Appliance-Optionen. Verbraucher bevorzugen oft In-Personen-Bewertung vor dem Kauf. Starke Präsenz im Einzelhandel in ganz Europa unterstützt dieses Segment.

Das E-Commerce-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch die zunehmende digitale Adoption und Bequemlichkeit des Online-Shopping. Online-Plattformen bieten breitere Produktvielfalt und wettbewerbsfähige Preise. Home-Lieferung und einfache Vergleichsfunktionen erhöhen die Nachfrage weiter. Die Ausweitung der Internetdurchdringung unterstützt auch das Wachstum.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in alkoholische und alkoholfreie Segmente unterteilt. Das alkoholische Segment hielt 2025 den größten Marktanteil, der durch eine starke Nachfrage nach Wein- und Bierlagerlösungen getrieben wurde. Getränkekühler sind weit verbreitet in Haushalten, Bars und Restaurants zur Aufrechterhaltung optimaler Serviertemperaturen. Die Weinkultur in ganz Europa stärkt dieses Segment weiter. Der steigende Premium-Getränkverbrauch unterstützt stetiges Wachstum.

Das alkoholfreie Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch steigenden Verbrauch von Softdrinks, Säften und Energiegetränken getrieben wird. Die Ausweitung der Cafékultur und der Schnellrestaurants steigern die Nachfrage. Zu diesem Segment tragen auch wachsende gesundheitsbewusste Konsumtrends bei.

• Von End-User

Auf Basis des Endverbrauchers wird der Markt in Wohn-, Gewerbe-, Bars-, Hotels- und Restaurants, Lounges, Firmenämter, Filmtheater, Buchhandlungen und andere segmentiert. Das Wohnsegment hatte 2025 den größten Marktanteil, der durch die zunehmende Übernahme moderner Haushaltsgeräte und Lifestyle-Upgrades getrieben wurde. Verbraucher investieren mehr in Heimunterhaltungs- und Getränkespeicherlösungen. Kompakte und stilvolle Designs steigern den Wohnbedarf.

Das Segment Hotels und Restaurants wird von 2026 bis 2033 am schnellsten wachsen und wird durch den Ausbau des Gastgewerbes in ganz Europa vorangetrieben. Diese Einrichtungen benötigen eine hohe Kapazität und effiziente Getränkespeichersysteme. Auch die steigenden Tourismus- und Gastronomietrends unterstützen die Nachfrage. Die zunehmende Betonung auf Servicequalität und Getränkepräsentation beschleunigt die Annahme.

Europa Getränke Kühler Markt Regionale Analyse

- Der deutsche Getränkekühlermarkt eroberte 2025 den größten Umsatzanteil in Europa, der von einer starken Nachfrage nach hochwertigen, energieeffizienten Kältegeräten und einer etablierten Verbraucherpräferenz für Premium-Hausgeräte angetrieben wurde.

- Die deutschen Verbraucher legen großen Wert auf Langlebigkeit, technische Präzision und nachhaltigen Energieverbrauch, der die Einführung fortschrittlicher Getränkekühlsysteme stark unterstützt. Die Erweiterung moderner Küchen, verbunden mit wachsendem Verbrauch von gekühlten Getränken wie Wein und Bier, weitere Brennstoffe Marktwachstum

- Darüber hinaus treibt Deutschlands starke Gastfreundschaft, einschließlich Restaurants, Bars und Hotels, weiterhin stetige Nachfrage nach kommerziellen Getränkekühlern

U.K. Getränke Kühler Markt Insight

Der US-Getränkkühlermarkt wird von 2026 bis 2033 die schnellste Wachstumsrate in Europa erleben, die durch die zunehmende Neigung der Verbraucher gegenüber Heim-Entertainment-Systemen und erstklassigen Küchen-Upgrades getrieben wird. Die steigende Popularität des kompakten urbanen Gehäuses erhöht die Nachfrage nach platzsparenden und stilvollen Getränkekühllösungen. Darüber hinaus beschleunigt der Anbau von Wein- und Handwerksgetränken in Haushalten und Gewerbebetrieben die Markterweiterung. Das rasche Wachstum von E-Commerce-Plattformen und die einfache Verfügbarkeit internationaler Gerätemarken unterstützen die Marktdurchdringung im ganzen Land.

Europe Beverage Coolers Marktanteil

Die europäische Getränkekühlindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Electrolux AB (Schweden)

• BSH Hausgeräte GmbH (Deutschland)

• Liebherr Group (Deutschland)

• Gorenje Gruppe (Slowenien)

• Arçelik A.Ş. (Türkei)

• Vestel Elektronik Sanayi ve Ticaret A.Ş. (Türkei)

• Groupe SEB (Frankreich)

• EuroCave (Frankreich)

• Climadiff (Frankreich)

• Frigel Group (Italien)

• SMEG S.p.A. (Italien)

• Elica S.p.A. (Italien)

• Dometic Group AB (Schweden)

• Glen Dimplex Group (Irland)

• Gram Commercial A/S (Dänemark)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.