Europe Bio Implants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.19 Billion

USD

3.45 Billion

2025

2033

USD

2.19 Billion

USD

3.45 Billion

2025

2033

| 2026 –2033 | |

| USD 2.19 Billion | |

| USD 3.45 Billion | |

| % | |

|

Marktsegmentierung für Bioimplantate in Europa nach Produkttyp (Orthopädie und Traumatologie, Herzschrittmacher, Stents und verwandte Implantate, Wirbelsäulenimplantate, ophthalmologische Implantate, strukturelle Herzimplantate, Zahnimplantate, Neurostimulatoren und Prothesen), Art (Allotransplantat, Autotransplantat, Xenotransplantat und synthetisches Material), Material (Biomaterial: Metall, Legierung, Polymer, Keramik und Acrylhydrogel), Verabreichungsart (chirurgisch und nicht-chirurgisch) und Endnutzer (Kliniken, Krankenhäuser und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Bioimplantate in Europa

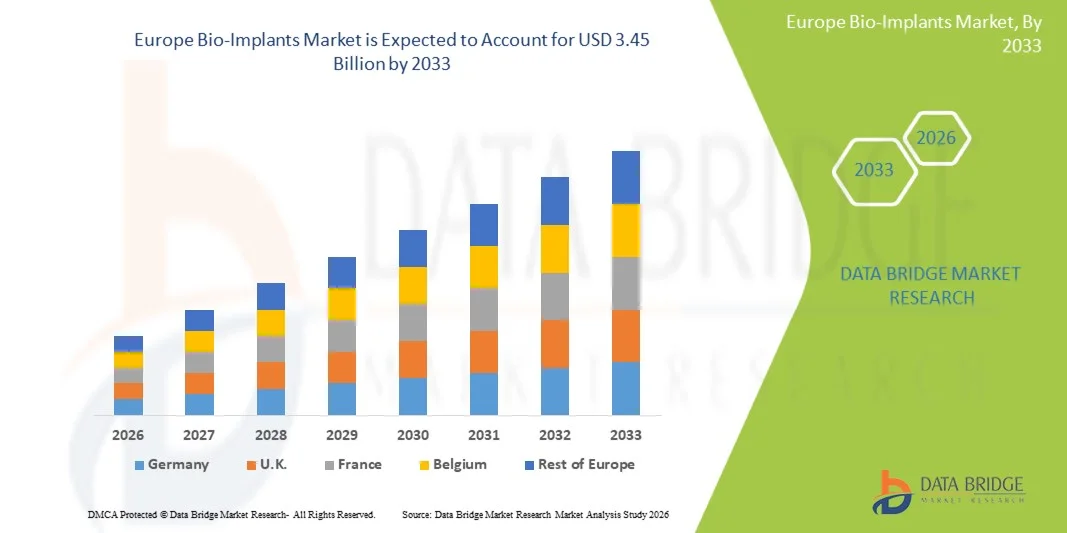

- Der europäische Markt für Bioimplantate hatte im Jahr 2025 einen Wert von 2,19 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,45 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,86 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen implantierbaren Medizinprodukten, die alternde Bevölkerung sowie laufende Forschungs- und Entwicklungsaktivitäten zur Verbesserung der Biokompatibilität und personalisierter chirurgischer Ergebnisse in der gesamten Region angetrieben.

- Darüber hinaus tragen eine leistungsfähige Gesundheitsinfrastruktur, staatlich geförderte Innovationsprogramme und die zunehmende Anwendung minimalinvasiver Verfahren in führenden europäischen Ländern dazu bei, dass Bioimplantate sich als unverzichtbare Lösungen in der modernen klinischen Versorgung etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Bioimplantaten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Bioimplantate in Europa

- Bioimplantate, darunter orthopädische, kardiovaskuläre, zahnärztliche, spinale und ophthalmologische Implantate, sind aufgrund ihrer Rolle bei der Verbesserung der Patientenergebnisse, der Unterstützung minimalinvasiver Eingriffe und der Ermöglichung personalisierter chirurgischer Lösungen sowohl in Krankenhäusern als auch in spezialisierten Kliniken zunehmend unverzichtbare Bestandteile der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach Bioimplantaten wird vor allem durch die alternde Bevölkerung, die zunehmende Verbreitung chronischer Erkrankungen und orthopädischer Störungen, die steigende Anzahl chirurgischer Eingriffe sowie die kontinuierlichen technologischen Fortschritte bei biokompatiblen Materialien und Implantatdesigns angetrieben.

- Deutschland dominierte den europäischen Markt für Bioimplantate mit dem größten Umsatzanteil von 25,8 % im Jahr 2025. Treiber dieses Erfolgs waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Medizinprodukte und die starke Präsenz führender Medizinproduktehersteller.

- Frankreich dürfte im Prognosezeitraum aufgrund steigender Investitionen im Gesundheitswesen, staatlicher Initiativen zur Förderung fortschrittlicher chirurgischer Verfahren und eines wachsenden Bewusstseins für minimalinvasive Behandlungsmethoden das am schnellsten wachsende Land auf dem europäischen Markt für Bioimplantate sein.

- Das Segment Orthopädie und Traumatologie dominierte den europäischen Markt für Bioimplantate mit einem Marktanteil von 42,7 % im Jahr 2025. Gründe hierfür waren die hohe Inzidenz von Gelenkerkrankungen, etablierte chirurgische Protokolle und die einfache Integration in bestehende Behandlungspläne.

Berichtsgegenstand und Marktsegmentierung für Bioimplantate in Europa

|

Attribute |

Wichtige Markteinblicke in den europäischen Markt für Bioimplantate |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Bioimplantate

„Fortschrittliche Materialinnovationen und minimalinvasive Verfahren“

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Bioimplantate ist die Entwicklung fortschrittlicher biokompatibler Materialien wie Titanlegierungen, bioaktiver Keramiken und Polymerverbundwerkstoffe, die die Lebensdauer von Implantaten verlängern und postoperative Komplikationen reduzieren.

- Das Triathlon-Kniesystem von Stryker verwendet beispielsweise hochverschleißfeste Materialien, die die Langzeitergebnisse und die Patientenzufriedenheit nach Gelenkersatzoperationen verbessern.

- Minimalinvasive Operationstechniken werden zunehmend in Implantationsverfahren integriert, wodurch die Genesungszeit verkürzt, das Infektionsrisiko gesenkt und der Patientenkomfort erhöht wird. So sind beispielsweise die Wirbelsäulenimplantatsysteme von Medtronic für eine minimalinvasive Implantation bei gleichzeitiger Gewährleistung biomechanischer Stabilität konzipiert.

- Anpassbare und 3D-gedruckte Implantate, die auf die individuelle Patientenanatomie zugeschnitten sind, gewinnen zunehmend an Bedeutung, da sie eine bessere Passform und Funktionalität bieten und die chirurgische Präzision verbessern.

- Die zunehmende Integration digitaler Technologien, wie z. B. chirurgischer Planungssoftware und intraoperativer Navigationssysteme, ermöglicht eine präzisere Implantatplatzierung und verbesserte Behandlungsergebnisse.

- Die Zusammenarbeit zwischen Implantatherstellern und Krankenhäusern bei der Entwicklung patientenspezifischer Lösungen fördert die Akzeptanz fortschrittlicher Implantate und steigert die klinische Effizienz in ganz Europa.

- Dieser Trend hin zu Materialinnovationen und personalisierten, minimalinvasiven Lösungen verändert die klinischen Erwartungen an die Leistung von Implantaten und die Genesung der Patienten.

- Die Nachfrage nach Bioimplantaten, die innovative Materialien mit minimalinvasiven Operationstechniken kombinieren, wächst in der Orthopädie, Zahnmedizin und Kardiologie rasant, da Krankenhäuser und chirurgische Zentren verbesserte Behandlungsergebnisse und Patientensicherheit priorisieren.

Marktdynamik für Bioimplantate in Europa

Treiber

„Zunehmende Verbreitung chronischer Krankheiten und alternde Bevölkerung“

- Die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates, Herz-Kreislauf-Erkrankungen und Zahnproblemen in Verbindung mit einer alternden Bevölkerung ist ein wesentlicher Faktor für die steigende Nachfrage nach Bioimplantaten.

- So berichtete Zimmer Biomet beispielsweise im Jahr 2024 über ein Wachstum bei Knie- und Hüftimplantationen in Deutschland, was die zunehmende Anwendung von Gelenkersatzverfahren bei älteren Patienten widerspiegelt.

- Da immer mehr Patienten Korrektur- oder Ersatzeingriffe benötigen, bieten Bioimplantate fortschrittliche Lösungen zur Wiederherstellung der Mobilität, zur Verbesserung der Herzfunktion und zur Steigerung der Lebensqualität.

- Darüber hinaus treiben das steigende Gesundheitsbewusstsein und die Einführung moderner chirurgischer Verfahren in Krankenhäusern in Frankreich, Italien und Großbritannien den Einsatz von Implantaten in der klinischen Praxis voran.

- Die Kombination aus Patientennachfrage, technologischem Fortschritt und staatlich geförderten Gesundheitsprogrammen beschleunigt die Einführung von Bioimplantaten in ganz Europa und macht sie zu einem unverzichtbaren Bestandteil moderner Behandlungsprotokolle.

- Der Ausbau spezialisierter orthopädischer und zahnmedizinischer Zentren in wichtigen Ländern wie Deutschland und Spanien verbessert den Zugang zu modernen Implantaten und steigert die Anzahl der durchgeführten Eingriffe.

- Die zunehmende Zusammenarbeit zwischen medizinischen Einrichtungen und Implantatherstellern zur Entwicklung innovativer Lösungen fördert die klinische Akzeptanz und stärkt den Marktwachstumskurs.

Zurückhaltung/Herausforderung

„Regulatorische Auflagen und hohe Behandlungskosten“

- Strenge regulatorische Anforderungen an Medizinprodukte und Bioimplantate, einschließlich CE-Kennzeichnung und ISO-Zertifizierungen, stellen eine erhebliche Herausforderung für die Einführung neuer Produkte und den Markteintritt dar.

- Beispielsweise haben Verzögerungen bei der Erlangung europäischer Zulassungen für neue orthopädische Implantate die Einführung in mehreren mittelgroßen Ländern verlangsamt.

- Die hohen Kosten für fortschrittliche Bioimplantate und minimalinvasive Eingriffe schränken die Zugänglichkeit für einige Patienten und Gesundheitsdienstleister ein, insbesondere in preissensiblen Märkten.

- Darüber hinaus können Unterschiede in den Erstattungspolitiken der europäischen Länder, wie beispielsweise die unterschiedliche Kostenübernahme für Wirbelsäulen- und Zahnimplantate, trotz klinischer Vorteile eine breite Akzeptanz behindern.

- Die Bewältigung dieser Herausforderungen durch optimierte regulatorische Prozesse, den Ausbau des Versicherungsschutzes und kosteneffiziente Implantatlösungen wird für ein nachhaltiges Wachstum des europäischen Marktes für Bioimplantate von entscheidender Bedeutung sein.

- Herausforderungen im Zusammenhang mit der Ausbildung und der Anwendung neuer Operationstechniken durch Kliniker könnten die Einführung innovativer Implantate in einigen Krankenhäusern verlangsamen.

- Potenzielle Risiken von postoperativen Komplikationen oder Implantatversagen erfordern eine kontinuierliche Überwachung, was die Betriebskosten erhöhen und eine rasche Akzeptanz in bestimmten Ländern einschränken kann.

Umfang des europäischen Marktes für Bioimplantate

Der Markt ist segmentiert nach Produkttyp, Art, Material, Verabreichungsart und Endverbraucher.

- Nach Produkttyp

Basierend auf den Produkttypen ist der Markt in Orthopädie und Traumatologie, Herzschrittmacher, Stents und verwandte Implantate, Wirbelsäulenimplantate, ophthalmologische Implantate, strukturelle Herzimplantate, Zahnimplantate, Neurostimulatoren und Prothesen unterteilt. Das Segment Orthopädie und Traumatologie dominierte den Markt im Jahr 2025 mit einem Marktanteil von 42,7 %, was auf die hohe Inzidenz von Erkrankungen des Bewegungsapparates, Frakturen und Sportverletzungen in Europa zurückzuführen ist. Orthopädische Implantate, darunter Platten, Schrauben und Gelenkersatz, werden in Krankenhäusern und Traumazentren häufig eingesetzt. Die wachsende Zahl älterer Menschen und das steigende Bewusstsein für minimalinvasive Eingriffe fördern die Anwendung zusätzlich. Technologische Fortschritte, wie patientenspezifische Implantate und verbesserte Biomaterialien, tragen zu einem nachhaltigen Umsatzwachstum bei.

Für den Bereich der Wirbelsäulenimplantate wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Zahl von Wirbelsäulenerkrankungen, degenerativen Erkrankungen und Wirbelsäulenverletzungen. Minimalinvasive Wirbelsäulenoperationen, die zunehmende Beliebtheit innovativer Implantatlösungen und die Kostenerstattung in wichtigen europäischen Ländern fördern die Verbreitung dieser Technologien. Innovationen bei Wirbelsäulenimplantaten, darunter expandierbare Cages, interkorporelle Fusionssysteme und navigationsgestützte Operationen, verbessern die Behandlungsergebnisse. Der Ausbau der Gesundheitsinfrastruktur und die wachsende Zahl spezialisierter Wirbelsäulenzentren unterstützen das Marktwachstum zusätzlich.

- Nach Typ

Basierend auf der Art der Implantate ist der Markt in Allotransplantate, Autotransplantate, Xenotransplantate und synthetische Implantate unterteilt. Das Segment der synthetischen Implantate wird 2025 aufgrund hoher Verfügbarkeit, kontrollierter Herstellungsverfahren und des geringeren Risikos der Krankheitsübertragung dominieren. Synthetische Implantate, darunter Polymere, Keramiken und Metalllegierungen, bieten maßgeschneiderte mechanische Eigenschaften für spezifische klinische Anwendungen. Chirurgen bevorzugen synthetische Implantate aufgrund ihrer vorhersagbaren Leistung, der einfachen Sterilisierbarkeit und ihrer Langzeitbeständigkeit. Das Segment wird zusätzlich durch die laufende Forschung und Entwicklung biokompatibler und bioresorbierbarer Materialien gestärkt.

Für den Bereich der Allotransplantate wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die steigende Nachfrage nach Knochentransplantaten und Gewebereparatur in der Orthopädie und Traumatologie. Allotransplantate bieten natürliche strukturelle Unterstützung, verkürzen die Operationszeit und werden zunehmend bei minimalinvasiven Eingriffen eingesetzt. Die Akzeptanz wird durch Gewebebanken, verbesserte Verarbeitungsmethoden und die wachsende Präferenz von Chirurgen für biologisch kompatible Transplantate gefördert. Auch das gestiegene Bewusstsein für regenerative Therapien und staatliche Initiativen zur Unterstützung der Gewebespende tragen zum Wachstum bei.

- Nach Material

Basierend auf dem Material ist der Markt für Bioimplantate in die Segmente Metall, Legierung, Polymer, Keramik und Acrylhydrogel unterteilt. Das Segment der Legierungen dominierte den Markt im Jahr 2025 aufgrund seiner hohen mechanischen Festigkeit, Korrosionsbeständigkeit und Eignung für lasttragende Anwendungen. Metalllegierungen, darunter Titan und Edelstahl, werden häufig für orthopädische, Wirbelsäulen- und Zahnimplantate eingesetzt. Dieses Segment profitiert von technologischen Fortschritten bei Oberflächenbeschichtungen, additiver Fertigung und patientenspezifischen Implantaten. Die steigende Nachfrage nach langlebigen Implantaten in einer alternden Bevölkerung trägt zusätzlich zur Marktführerschaft bei.

Dem Keramiksegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die Biokompatibilität, Verschleißfestigkeit und der Einsatz von Keramikimplantaten in der Gelenk- und Zahnmedizin. Keramikimplantate reduzieren Reibung, Abrieb und Entzündungsreaktionen im Vergleich zu herkömmlichen Metallen. Fortschritte bei Keramikkompositen, Beschichtungen und 3D-gedruckter Keramik verbessern die Operationsergebnisse. Die steigende Nachfrage nach minimalinvasiven Eingriffen und ästhetischen Zahnersatzlösungen fördert die rasche Verbreitung dieser Technologien.

- Nach Art der Verwaltung

Basierend auf der Art der Anwendung wird der Markt in chirurgische und nicht-chirurgische Implantate unterteilt. Das chirurgische Segment dominierte den Markt im Jahr 2025, bedingt durch die Häufigkeit komplexer Frakturen, degenerativer Erkrankungen und Korrektureingriffe, die Implantate erfordern. Chirurgische Bioimplantate sind in der Orthopädie, Kardiologie, Wirbelsäulenchirurgie und Zahnmedizin unverzichtbar. Krankenhäuser und spezialisierte Operationszentren fördern die Anwendung aufgrund der Verfügbarkeit qualifizierter Chirurgen und modernster Operationssäle. Das Segment profitiert von kontinuierlichen Innovationen bei minimalinvasiven Techniken und roboterassistierten Operationen.

Das Segment der nicht-chirurgischen Verfahren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach minimalinvasiven Behandlungen, ambulanten Eingriffen und perkutanen Implantaten. Nicht-chirurgische Implantate verkürzen die Genesungszeit, den Krankenhausaufenthalt und reduzieren postoperative Komplikationen. Die zunehmende Präferenz der Patienten für weniger invasive Optionen und technologische Fortschritte bei den Applikationssystemen fördern das Marktwachstum. Die Akzeptanz wird zusätzlich durch Kliniken und ambulante Operationszentren unterstützt, die fortschrittliche nicht-chirurgische Implantationsverfahren anbieten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund der Verfügbarkeit spezialisierter OP-Teams, fortschrittlicher Infrastruktur und eines hohen Patientendurchsatzes. Krankenhäuser bleiben die bevorzugte Wahl für komplexe Implantat-Operationen wie Wirbelsäulen-, Herz- und orthopädische Eingriffe. Große Krankenhausverbünde profitieren von Großeinkaufsmengen, Kostenerstattungshilfen und klinischen Studien, die die Einführung innovativer Implantate fördern.

Für den Bereich der ambulanten Operationszentren wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Operationen, die Kosteneffizienz und der Komfort für Patienten. Minimalinvasive und tagesklinische Eingriffe mit Bioimplantaten fördern die Akzeptanz dieser Technologie. Zunehmende staatliche und private Investitionen in ambulante Operationszentren sowie der Wunsch der Patienten nach kürzeren Krankenhausaufenthalten treiben das Wachstum zusätzlich an. Die wachsende Bekanntheit von Implantationen, die noch am selben Tag durchgeführt werden können, beschleunigt die Marktexpansion in ganz Europa.

Regionale Analyse des europäischen Marktes für Bioimplantate

- Deutschland dominierte den europäischen Markt für Bioimplantate mit dem größten Umsatzanteil von 25,8 % im Jahr 2025. Treiber dieses Erfolgs waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Medizinprodukte und die starke Präsenz führender Medizinproduktehersteller.

- Patienten und Gesundheitsdienstleister in Deutschland legen Wert auf hochwertige, biokompatible und langlebige Implantate, insbesondere in der Orthopädie, Wirbelsäulenchirurgie, Zahnmedizin und Kardiologie. Die deutschen Krankenhäuser und Kliniken gehören zu den Vorreitern bei Innovationen wie 3D-gedruckten Implantaten, navigationsgestützten Operationen und minimalinvasiven Verfahren, wodurch die Behandlungsergebnisse verbessert werden.

- Die breite Anwendung wird durch solide Erstattungspolitiken, hohe Gesundheitsausgaben und ein wachsendes Patientenbewusstsein begünstigt, wodurch Bioimplantate zur bevorzugten Lösung für chirurgische und nicht-chirurgische Eingriffe werden. Chirurgen bevorzugen zunehmend synthetische und allogene Implantate aufgrund ihrer vorhersehbaren Leistung und der geringeren Komplikationsrate.

Einblick in den deutschen Markt für Bioimplantate

Der deutsche Markt für Bioimplantate dominierte 2025 mit dem größten Umsatzanteil den europäischen Markt. Treiber dieser Entwicklung sind eine gut ausgebaute Gesundheitsinfrastruktur, fortschrittliche Operationstechnologien und ein hohes Bewusstsein bei Chirurgen und Patienten. Deutschland legt Wert auf Innovation und Qualität und fördert die Anwendung von synthetischen, allogenen und 3D-gedruckten Implantaten. Der Fokus auf minimalinvasive Chirurgie, navigationsgestützte Verfahren und patientenspezifische Implantate treibt das Marktwachstum an. Die steigende Prävalenz orthopädischer, spinaler und kardiologischer Erkrankungen sowie eine unterstützende Kostenerstattungspolitik stärken Deutschlands führende Position in der Region zusätzlich.

Einblick in den britischen Markt für Bioimplantate

Der britische Markt für Bioimplantate wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach fortschrittlichen chirurgischen Lösungen und das wachsende Bewusstsein für implantatbasierte Behandlungen. Die zunehmende Anzahl elektiver Eingriffe in Verbindung mit der Verwendung innovativer Materialien wie bioresorbierbarer Polymere und Keramiken trägt ebenfalls zum Marktwachstum bei. Krankenhäuser und Fachkliniken setzen Implantate in der Orthopädie, Zahnmedizin und Wirbelsäulenchirurgie ein. Darüber hinaus fördern staatliche Initiativen zur Modernisierung des Gesundheitswesens und das leistungsstarke Forschungsumfeld des Landes Innovationen und die schnellere Einführung neuer Bioimplantat-Technologien.

Einblick in den französischen Markt für Bioimplantate

Der französische Markt für Bioimplantate dürfte aufgrund der steigenden Patientennachfrage nach minimalinvasiven Eingriffen, der verbesserten Gesundheitsinfrastruktur und des wachsenden Bewusstseins für die Vorteile von Bioimplantaten in der Traumatologie, Zahnmedizin und Kardiologie ein stetiges Wachstum verzeichnen. Französische Krankenhäuser und Kliniken setzen vermehrt synthetische und allogene Implantate für komplexe Operationen ein. Öffentliche und private Kostenerstattungssysteme sowie der Fokus auf die Geriatrie fördern den Einsatz langlebiger und biokompatibler Implantate. Frankreich profitiert zudem von der aktiven Beteiligung globaler Bioimplantathersteller an Forschung, klinischen Studien und Kooperationen.

Einblick in den italienischen Markt für Bioimplantate

Der italienische Markt für Bioimplantate dürfte aufgrund der zunehmenden Verbreitung degenerativer Erkrankungen des Bewegungsapparates, Traumata und Herz-Kreislauf-Erkrankungen ein moderates jährliches Wachstum verzeichnen. Krankenhäuser und ambulante Operationszentren setzen vermehrt auf fortschrittliche Implantatlösungen, um die Behandlungsergebnisse für Patienten zu verbessern. Synthetische, polymere und keramische Implantate gewinnen aufgrund ihrer höheren Haltbarkeit und der geringeren postoperativen Komplikationen an Bedeutung. Staatliche Gesundheitsinitiativen, Aufklärungskampagnen und private Investitionen im Gesundheitswesen fördern das Marktwachstum zusätzlich.

Marktanteil von Bioimplantaten in Europa

Die europäische Bio-Implantat-Branche wird vorwiegend von etablierten Unternehmen dominiert, darunter:

- Stryker (USA)

- Medtronic (USA)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Johnson & Johnson Services, Inc. (USA)

- Zimmer Biomet (USA)

- BioHorizons Implant Systems Incorporated (USA)

- Glidewell Dental (USA)

- Envista Holdings Corporation (USA)

- Implant Direct (USA)

- LifeNet Health, Inc. (USA)

- Integra LifeSciences Corporation (USA)

- Globus Medical, Inc. (USA)

- Orthofix Medical Inc. (USA)

- RTI Surgical Holdings, Inc. (USA)

- NuVasive, Inc. (USA)

- Cook Medical LLC (USA)

- Smith+Nephew (USA)

- CONMED Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Bioimplantate?

- Im Januar 2025 erhielt Bioretec Ltd. die CE-Kennzeichnung für ihr Produktportfolio an RemeOs™-Traumaschrauben. Damit kann das Unternehmen seine resorbierbaren orthopädischen Traumaschrauben umgehend in der Europäischen Union und anderen Märkten, die die CE-Kennzeichnung anerkennen, vermarkten. Die Zulassung umfasst verschiedene kanülierte und nicht-kanülierte Ausführungen zur Frakturfixierung bei Erwachsenen und Kindern und stellt einen wichtigen Meilenstein für die Einführung bioabbaubarer Implantate in Europa dar.

- Im Juni 2024 brachte BioHorizons sein Tapered Pro Conical Zahnimplantat auf den europäischen Markt und erweiterte damit sein Portfolio an konischen Implantaten um eine tiefe konische Verbindung. Diese wurde für eine verbesserte chirurgische Effizienz und vorhersagbare Ergebnisse bei einer Vielzahl von restaurativen Eingriffen entwickelt. Das Produkt nutzt bewährte klinische Designprinzipien, um sofortige Behandlungsabläufe zu unterstützen und die Implantatbehandlung in Zahnarztpraxen zu optimieren.

- Im Oktober 2024 präsentierte BioHorizons Camlog auf der EuroPerio11 in Wien seine regenerativen Biomaterialien und neuen Implantatsysteme, darunter Innovationen wie neue Knochenersatzmaterialien und fortschrittliche Implantatverbindungsdesigns. Die Veranstaltung unterstrich Europas Fokus auf Fortschritte bei Biomaterialien und Implantattechnologien, die die Geweberegeneration unterstützen und zu verbesserten klinischen Ergebnissen führen.

- Im März 2024 durchlief Bioretecs Zulassungsverfahren für RemeOs™ Trauma-Schrauben in Europa die Expertenbewertung. Die CE-Kennzeichnung wird im Laufe des Jahres erwartet. Dieser Meilenstein bestätigt die positive Entwicklung hin zur vollständigen europäischen Vermarktung bioresorbierbarer, magnesiumbasierter Trauma-Schrauben, die die Knochenheilung unterstützen, ohne dass eine Implantatentfernung erforderlich ist.

- Im Dezember 2021 beantragte Bioretec in der EU die CE-Kennzeichnung für seine bioresorbierbare Magnesium-Traumaschraube RemeOs™, um das Implantat für die Frakturfixierung auf dem europäischen Markt einzuführen. Dieser Antrag markierte den Beginn des Zulassungsverfahrens für eine der vielversprechendsten bioabbaubaren orthopädischen Implantattechnologien Europas und spiegelt erste Fortschritte in Richtung klinischer Verfügbarkeit wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.