Europe Biochar Market

Marktgröße in Milliarden USD

CAGR :

%

USD

138.11 Million

USD

706.02 Million

2024

2032

USD

138.11 Million

USD

706.02 Million

2024

2032

| 2025 –2032 | |

| USD 138.11 Million | |

| USD 706.02 Million | |

| % | |

Europe Biochar Market Segmentation, Technology (Pyrolysis, Gasification, and Hydrothermal Carbonization) Feedstock (Agricultural Residues, Forestry and Wood Waste, Animal Manure, Biomass Plantation, and Others), End Use (Soil Conditioner, Animal Farming, Electricity Generation, Heat Generation, Water Treatment, Building, Household, Textiles, and Others) – Industry Trends and Forecast to 2032

Biochar Market Analysis

The biochar market is experiencing significant growth, driven by increasing awareness of its environmental benefits and its role in sustainable agriculture. Biochar, a form of charcoal produced by pyrolyzing organic material, enhances soil fertility, reduces greenhouse gas emissions, and helps with waste management. The market is fueled by demand in agriculture, where biochar is used to improve soil quality and boost crop yields. In addition, biochar is gaining traction in carbon sequestration efforts, as it stores carbon for long periods. Government initiatives supporting climate change mitigation and rising interest in renewable energy further contribute to the market's expansion.

Biochar Market Size

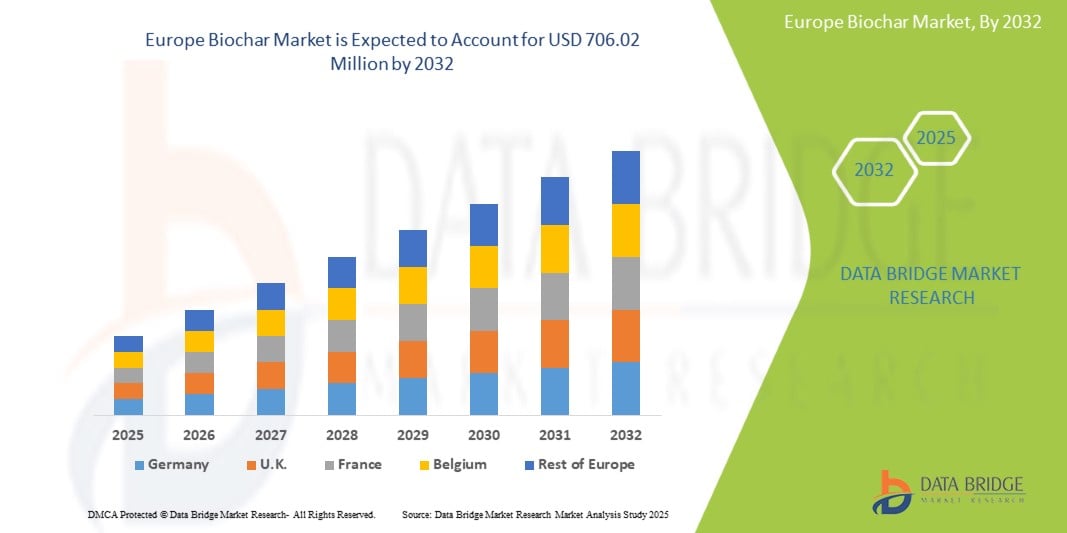

Europe biochar market is expected to reach USD 706.02 million by 2032 from USD 138.11 million in 2024, growing with a substantial CAGR of 22.9% in the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

Biochar Market Trends

“Increasing Awareness of its Environmental Benefits”

Increasing awareness of biochar's environmental benefits is driving its adoption Europely. Biochar, produced by pyrolyzing organic waste, helps reduce carbon emissions by sequestering carbon in the soil for long periods. It also improves soil health, enhancing fertility and water retention, which supports sustainable agriculture. Furthermore, biochar aids in waste management by converting agricultural residues into a valuable product. As awareness grows, more industries and farmers are recognizing its potential to mitigate climate change, improve food security, and promote sustainable farming practices. Educational campaigns and government initiatives are helping accelerate the adoption of biochar as an eco-friendly solution.

Report Scope and Market Segmentation

|

Attributes |

Biochar Ingredients Key Market Insights |

|

Segments Covered |

|

|

Abgedeckte Länder |

Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Schweiz, Türkei, Belgien, Niederlande und Rest von Europa |

|

Wichtige Marktteilnehmer |

Carbon Gold Ltd (USA), Swiss Biochar (Schweiz), WAKEFIELD BIOCHAR (USA), Carbonis (Österreich), PYROPOWER (Schweiz), Terra Char (USA), Bioforcetech Corp. (Kanada), MASH Makes (Australien) und Zhengzhou Kelin Water Purification Material Co., Ltd. (China) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und einen regulatorischen Rahmen. |

Biokohle- Marktdefinition

Biokohle ist eine Form von Holzkohle, die durch Erhitzen von organischem Material, wie z. B. landwirtschaftlichen Abfällen, in Abwesenheit von Sauerstoff durch einen Prozess namens Pyrolyse hergestellt wird. Das Ergebnis ist eine stabile, kohlenstoffreiche Substanz, die zur Verbesserung der Bodenqualität, Steigerung der Ernteerträge und zur Bindung von Kohlenstoff verwendet werden kann. Biokohle wird für ihre Fähigkeit geschätzt, Nährstoffe zu speichern, die Wasserspeicherung zu verbessern und den Säuregehalt des Bodens zu reduzieren, was sie für eine nachhaltige Landwirtschaft vorteilhaft macht. Darüber hinaus trägt sie zur Eindämmung des Klimawandels bei, indem sie Kohlenstoff für lange Zeit im Boden speichert und so die Freisetzung von Kohlendioxid in die Atmosphäre verhindert. Biokohle hilft auch bei der Abfallbewirtschaftung.

Dynamik des Biokohlemarktes

Treiber

- Steigende Nachfrage nach nachhaltigen landwirtschaftlichen Praktiken

Die steigende Nachfrage nach nachhaltigen landwirtschaftlichen Praktiken ist ein wichtiger Treiber für den zunehmenden Einsatz von Biokohle in der Landwirtschaft. Angesichts der wachsenden Bevölkerung Europas und der sich verschärfenden Auswirkungen des Klimawandels besteht ein dringender Bedarf an landwirtschaftlichen Praktiken, die die Ernteerträge verbessern, die Bodengesundheit verbessern und die Umweltbelastung verringern können. Traditionelle landwirtschaftliche Methoden sind oft stark auf chemische Düngemittel und intensive Bewässerung angewiesen, was zu Bodendegradation, verringerter Artenvielfalt und höheren Treibhausgasemissionen führt. Im Gegensatz dazu bietet Biokohle eine vielversprechende Alternative, indem sie die Bodenfruchtbarkeit langfristig fördert und gleichzeitig mehrere Umweltprobleme löst.

Biokohle, eine stabile Form von Kohlenstoff, die durch Erhitzen von organischem Material in einer sauerstoffarmen Umgebung (Pyrolyse) erzeugt wird, hat sich als vielseitig vorteilhaft für landwirtschaftliche Böden erwiesen. Wird sie auf den Boden aufgetragen, verbessert sie dessen Struktur, verbessert die Wasserspeicherung und erhöht die Nährstoffverfügbarkeit. Dies führt zu gesünderen Pflanzen und einem geringeren Bedarf an synthetischen Düngemitteln, die teuer sind und zur Bodenversauerung und -verschmutzung beitragen. Darüber hinaus kann Biokohle Kohlenstoff über Jahrhunderte im Boden binden und so die Auswirkungen von Treibhausgasemissionen abmildern.

Das wachsende Bewusstsein für die ökologischen und wirtschaftlichen Vorteile von Biokohle hat ihre Einführung in nachhaltige landwirtschaftliche Praktiken vorangetrieben. Regierungen, Umweltorganisationen und Interessenvertreter der Landwirtschaft fördern Biokohle zunehmend als Instrument für eine klimafreundliche Landwirtschaft. Darüber hinaus bietet die Produktion von Biokohle aus land- und forstwirtschaftlichen Abfällen eine Mehrwertlösung für die Abfallwirtschaft und ist damit eine vielseitige und zirkuläre Lösung für Landwirte. Die steigende Nachfrage nach biologischen und umweltfreundlichen Lebensmitteln verstärkt das Marktpotenzial für Biokohle in der Landwirtschaft weiter, da sie den Vorlieben der Verbraucher nach nachhaltig angebauten Lebensmitteln entspricht. Folglich wird Biokohle zu einem wesentlichen Bestandteil moderner, nachhaltiger Landwirtschaftssysteme, die darauf abzielen, die Produktivität zu steigern und gleichzeitig den ökologischen Fußabdruck zu minimieren.

- Regierungspolitik zur Förderung der Kohlenstoffbindung und des Klimaschutzes

Regierungspolitiken zur Förderung der Kohlenstoffbindung und des Klimaschutzes spielen eine entscheidende Rolle für das Wachstum des Biokohlemarktes. Da die Länder zunehmend erkennen, wie dringend es ist, den Klimawandel anzugehen, gibt es einen starken Vorstoß für Politiken, die die Kohlenstoffbindung fördern und Treibhausgasemissionen reduzieren. Biokohle, eine wichtige Methode zur Kohlenstoffbindung, passt perfekt in diese Bemühungen, da sie Kohlenstoff über lange Zeiträume im Boden speichern kann und so potenziell einen erheblichen Teil der europäischen CO2-Emissionen ausgleichen kann.

Regierungen auf der ganzen Welt haben begonnen, Strategien zur Kohlenstoffbindung in ihre Klimaschutzpläne aufzunehmen, wobei Biokohle oft als vielversprechende Lösung vorgestellt wird. In der Europäischen Union und den Vereinigten Staaten beispielsweise gewinnen politische Maßnahmen an Bedeutung, die nachhaltige landwirtschaftliche Praktiken und die Kohlenstoffspeicherung durch Bodenverbesserung fördern. Diese politischen Maßnahmen können Steueranreize, Zuschüsse und Subventionen für Landwirte und Landbesitzer umfassen, die Technologien zur Kohlenstoffbindung wie die Anwendung von Biokohle anwenden.

Neben finanziellen Anreizen ermutigen Kohlenstoffpreismechanismen wie Kohlenstoffsteuern oder Emissionshandelssysteme die Industrie, ihren Kohlenstoff-Fußabdruck zu reduzieren. Indem sie den Kohlenstoffemissionen einen Preis zuordnen, schaffen diese Maßnahmen indirekt Nachfrage nach Kohlenstoffentfernungstechnologien wie Biokohle, die zum Ausgleich von Emissionen und zum Erwerb von Kohlenstoffgutschriften verwendet werden können. Dies hat zur Entwicklung von Kohlenstoffmärkten geführt, auf denen Biokohleproduzenten durch den Verkauf von Kohlenstoffgutschriften potenziell Einnahmen erzielen können, was die wirtschaftliche Rentabilität der Biokohleproduktion weiter unterstützt.

Internationale Klimaabkommen wie das Pariser Abkommen haben ebenfalls ehrgeizige Ziele zur Reduzierung der Emissionen in Europa festgelegt und die Regierungen dazu veranlasst, innovative Lösungen zur Kohlenstoffabscheidung zu erforschen und zu finanzieren. Im Zuge der Weiterentwicklung dieser Richtlinien dürfte der Biokohlemarkt von einer erhöhten Forschungsfinanzierung, regulatorischer Unterstützung und einer zunehmenden Betonung von Strategien zur Eindämmung des Klimawandels profitieren.

Gelegenheiten

- Erweiterte landwirtschaftliche Anwendungen für verbesserte Bodenfruchtbarkeit und Produktivität

Die zunehmende landwirtschaftliche Nutzung von Biokohle zur Verbesserung der Bodenfruchtbarkeit und -produktivität ist ein wichtiger Wachstumstreiber für den europäischen Biokohlemarkt. Da Landwirte und Agrarbetriebe mit Herausforderungen im Zusammenhang mit Bodenerosion, abnehmender Fruchtbarkeit und ökologischer Nachhaltigkeit konfrontiert sind, hat sich Biokohle als äußerst wirksame, umweltfreundliche Lösung erwiesen. Wenn Biokohle dem Boden zugesetzt wird, verbessert sie dessen Struktur und Nährstoffgehalt. Die poröse Beschaffenheit von Biokohle erhöht die Wasserspeicherkapazität des Bodens, was sie besonders in Regionen mit trockenen oder wasserarmen Bedingungen vorteilhaft macht. Diese verbesserte Wasserspeicherung hilft auch, Dürreeffekte abzumildern und die Ernteerträge während Trockenperioden zu verbessern. Darüber hinaus fungiert Biokohle als Reservoir für Nährstoffe wie Stickstoff, Phosphor und Kalium, die für das Pflanzenwachstum unerlässlich sind. Durch die Verbesserung der Nährstoffspeicherung reduziert Biokohle den Bedarf an chemischen Düngemitteln, die sowohl kostspielig als auch umweltschädlich sein können.

Die alkalische Natur von Biokohle kann auch dazu beitragen, saure Böden zu neutralisieren, die Nährstoffverfügbarkeit zu verbessern und eine günstigere Umgebung für das Pflanzenwachstum zu schaffen. Dies macht sie besonders nützlich für Böden, die aufgrund starker Niederschläge oder übermäßiger Verwendung synthetischer Düngemittel zu sauer sind. Als Bodenverbesserer hat sich gezeigt, dass Biokohle die Ernteproduktivität verbessert, indem sie den Nährstoffkreislauf, die mikrobielle Aktivität und die Wurzelentwicklung verbessert. Die erhöhte mikrobielle Aktivität hilft dabei, organische Stoffe abzubauen und Nährstoffe effizienter freizusetzen, wodurch sichergestellt wird, dass Pflanzen Zugang zu einer ausgewogenen Nährstoffversorgung haben. Darüber hinaus fördert die Auswirkung von Biokohle auf die Bodenstruktur eine tiefere Wurzeldurchdringung, sodass Pflanzen Nährstoffe und Wasser aus einem größeren Bodenvolumen beziehen können.

Auch in der Landwirtschaft hat der zunehmende Fokus auf Nachhaltigkeit und Kohlenstoffbindung zur Einführung von Biokohle geführt. Biokohle fungiert als Kohlenstoffsenke, speichert Kohlenstoff im Boden für Hunderte bis Tausende von Jahren und trägt so zur Eindämmung des Klimawandels bei. Dieser doppelte Nutzen – Verbesserung der Bodenfruchtbarkeit bei gleichzeitiger Kohlenstoffbindung – steht im Einklang mit den Bemühungen Europas, die Treibhausgasemissionen zu reduzieren.

- Innovationen in der Biokohle-Anwendung

Über seine bekannten landwirtschaftlichen Anwendungen hinaus wird Biokohle zunehmend für ihr vielfältiges Potenzial in verschiedenen Branchen anerkannt, was das Wachstum des europäischen Biokohlemarktes vorantreibt. Diese Innovationen erweitern die Vorteile von Biokohle auf Umweltsanierung, Energieerzeugung, Wasseraufbereitung und sogar Baumaterialien und positionieren sie als vielseitige und nachhaltige Lösung für die dringendsten Herausforderungen Europas. Die große Oberfläche und die poröse Struktur von Biokohle machen sie zu einem hervorragenden Adsorptionsmittel für Schadstoffe. Sie wird erfolgreich bei der Abwasserbehandlung eingesetzt, um Schwermetalle, organische Verbindungen und Giftstoffe zu entfernen. Die Fähigkeit von Biokohle, schädliche Chemikalien abzufangen und die Wasserqualität zu verbessern, hat dazu geführt, dass sie sowohl in industriellen als auch in kommunalen Abwasseraufbereitungsanlagen eingesetzt wird und zur Eindämmung von Wasserverschmutzungsproblemen beiträgt.

Aufgrund ihrer kohlenstoffreichen Zusammensetzung ist Biokohle ein wirksames Mittel zur langfristigen Kohlenstoffspeicherung. Als stabile Form von Kohlenstoff kann Biokohle Kohlenstoff Hunderte oder sogar Tausende von Jahren im Boden binden und so zur Eindämmung des Klimawandels beitragen. Dies hat ihre Attraktivität auf den Märkten für Emissionsrechte erhöht, wo sie zur Kompensation von Treibhausgasemissionen eingesetzt werden kann, was wiederum Investitionen in die Produktion von Biokohle ankurbelt. Biokohle kann in Bioenergiesysteme integriert werden, insbesondere in Form von Biokohlepellets oder -briketts zur Wärmeerzeugung. Wenn sie durch Pyrolyse hergestellt wird, kann Biokohle selbst als erneuerbare Energiequelle zum Heizen oder zur Stromerzeugung verwendet werden und bietet somit eine Alternative zu fossilen Brennstoffen. Sie verbessert auch die Energieeffizienz der Biomasseverbrennung, indem sie die Rauchemissionen reduziert, wodurch Brennstoffe auf Biokohlebasis sauberer sind als herkömmliches Holz oder Kohle.

Neuere Innovationen haben die Verwendung von Biokohle als Zusatzstoff in Beton, Ziegeln und anderen Baumaterialien untersucht. Die Einarbeitung von Biokohle in diese Materialien kann ihre Isoliereigenschaften verbessern, ihren CO2-Fußabdruck verringern und ihre Gesamtfestigkeit verbessern. Die Verwendung von Biokohle im Bauwesen unterstützt den Trend zu nachhaltigen Baupraktiken und umweltfreundlichen Bautechnologien.

Einschränkungen/Herausforderungen

- Begrenztes Bewusstsein und Aufklärung über die Vorteile von Biokohle

Das mangelnde Bewusstsein und die mangelnde Aufklärung über die Vorteile von Biokohle sind erhebliche Hindernisse für ihre breite Anwendung in verschiedenen Sektoren, darunter Landwirtschaft, Umweltmanagement und Klimaschutz. Trotz ihres Potenzials, die Bodengesundheit zu verbessern, Kohlenstoff zu binden und Abfall zu reduzieren, sind viele Interessengruppen – wie Landwirte, Landbesitzer, politische Entscheidungsträger und die breite Öffentlichkeit – mit Biokohle oder ihren Vorteilen nicht vertraut. Dieser Mangel an Bewusstsein kann den Übergang zu nachhaltigeren Praktiken verlangsamen und verhindern, dass Biokohle ihr volles Potenzial entfaltet.

Im Agrarsektor wird Biokohle für ihre Fähigkeit geschätzt, die Bodenfruchtbarkeit zu verbessern, die Wasserspeicherung zu verbessern und die Ernteerträge zu steigern, insbesondere auf nährstoffarmen oder degradierten Böden. Viele Landwirte sind sich jedoch ihrer potenziellen Vorteile nicht bewusst und zögern möglicherweise, Biokohle einzusetzen, weil sie sie nicht kennen oder ihre Wirksamkeit nicht kennen. Der Mangel an Informationen über die richtigen Anwendungsmethoden und die langfristigen Vorteile von Biokohle führt häufig dazu, dass sie nicht bereit sind, in ihre Verwendung zu investieren, insbesondere angesichts der finanziellen Einschränkungen, mit denen Kleinbauern und ländliche Gemeinden konfrontiert sind.

Ebenso verstehen politische Entscheidungsträger und Umweltexperten möglicherweise nicht ganz, welche Rolle Biokohle bei der Kohlenstoffbindung spielen kann. Die Fähigkeit von Biokohle, Kohlenstoff über Hunderte bis Tausende von Jahren in stabiler Form zu binden, stellt eine kostengünstige Möglichkeit zur Eindämmung des Klimawandels dar, aber diese Botschaft wurde nicht weithin kommuniziert oder in die nationale und internationale Klimapolitik integriert. Daher wird Biokohle oft zugunsten anderer Technologien zur Kohlenstoffentfernung übersehen.

Um diese Herausforderungen zu bewältigen, sind verstärkte Aufklärung und Öffentlichkeitsarbeit unerlässlich. Dazu können Schulungsprogramme, Workshops und Informationskampagnen gehören, die sich an Landwirte, Umweltschützer, politische Entscheidungsträger und die Öffentlichkeit richten. Universitäten, Forschungseinrichtungen und Industriegruppen können zusammenarbeiten, um Studien durchzuführen und Daten auszutauschen, die die Wirksamkeit von Biokohle belegen. Die Sensibilisierung und Aufklärung der Interessengruppen über die langfristigen wirtschaftlichen und ökologischen Vorteile von Biokohle wird für ihre breitere Akzeptanz von entscheidender Bedeutung sein.

- Fehlende Standardisierung und Qualitätskontrolle bei der Herstellung von Biokohle

Der Mangel an Standardisierung und Qualitätskontrolle bei Biokohle-Herstellungsprozessen stellt eine erhebliche Herausforderung für den europäischen Biokohlemarkt dar. Biokohle, eine Form von Holzkohle, die durch Pyrolyse organischer Materialien hergestellt wird, hat aufgrund ihres Potenzials bei der Kohlenstoffbindung, Bodenverbesserung und Abfallbewirtschaftung Aufmerksamkeit erregt. Die Variabilität der Produktionsmethoden und das Fehlen einheitlicher Qualitätsstandards behindern jedoch ihre breite Akzeptanz und ihr Marktwachstum.

Eines der Hauptprobleme ist die Vielfalt der zur Herstellung von Biokohle verwendeten Rohstoffe. Unterschiedliche organische Materialien wie landwirtschaftliche Abfälle, Forstrückstände und sogar Siedlungsabfälle führen zu Biokohle mit unterschiedlichen chemischen und physikalischen Eigenschaften und unterschiedlicher Wirksamkeit in der Anwendung. Diese Inkonsistenz erschwert die Bewertung und den Vergleich der Leistung von Biokohleprodukten, insbesondere in kritischen Sektoren wie der Landwirtschaft, wo die Vorteile der Biokohle für die Bodengesundheit stark von ihrer Zusammensetzung abhängen.

Ohne klare Industriestandards stellen Hersteller möglicherweise Kosteneffizienz über Qualität, was zu Biokohle führt, die die erwartete Leistung für bestimmte Anwendungen, wie Bodenverbesserung oder Kohlenstoffbindung, nicht erbringt. Darüber hinaus erschwert das Fehlen standardisierter Testmethoden und Zertifizierungen den Verbrauchern die Beurteilung der Qualität und Umweltauswirkungen von Biokohleprodukten. Diese Unsicherheit untergräbt das Vertrauen der Verbraucher und begrenzt Großinvestitionen. Das Fehlen regulatorischer Rahmenbedingungen erschwert auch die Skalierung von Biokohle als Instrument zur Eindämmung des Klimawandels. Regierungen und Umweltbehörden benötigen standardisierte Messgrößen, um das Kohlenstoffbindungspotenzial von Biokohle zu bewerten und sicherzustellen, dass sie in Emissionsgutschriftprogramme oder Nachhaltigkeitsinitiativen integriert werden kann. Ohne diese Rahmenbedingungen bleibt die Biokohleproduktion fragmentiert, was das Wachstum des Marktes und seinen Beitrag zu den europäischen Nachhaltigkeitsbemühungen behindert.

Auswirkungen von Rohstoffknappheit und Lieferverzögerungen und aktuelles Marktszenario

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen, indem es die Auswirkungen und das aktuelle Marktumfeld von Rohstoffknappheit und Lieferverzögerungen berücksichtigt. Dies bedeutet, dass strategische Möglichkeiten bewertet, wirksame Aktionspläne erstellt und Unternehmen bei wichtigen Entscheidungen unterstützt werden.

Neben dem Standardbericht bieten wir auch detaillierte Analysen des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Warenanalysen, Produktionsanalysen, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalysen, Lösungen zum Lieferkettenrisikomanagement, erweitertes Benchmarking und andere Dienste für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Wenn die Wirtschaftstätigkeit nachlässt, leiden auch die Branchen darunter. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf die Preisgestaltung und Verfügbarkeit der Produkte werden in den von DBMR bereitgestellten Markteinblickberichten und Informationsdiensten berücksichtigt. Damit sind unsere Kunden ihren Konkurrenten in der Regel immer einen Schritt voraus, können ihre Umsätze und Erträge prognostizieren und ihre Gewinn- und Verlustaufwendungen abschätzen.

Umfang des europäischen Biokohlemarktes

Der Markt ist nach Technologie, Rohstoffen und Endverbrauch segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Technologie

- Pyrolyse

- Vergasung

- Hydrothermale Karbonisierung

Ausgangsstoffe

- Landwirtschaftliche Rückstände

- Forstwirtschaft und Holzabfälle

- Tiermist

- Biomasseplantage

- Sonstiges

Endverwendung

- Bodenverbesserer

- Tierhaltung

- Stromerzeugung

- Wärmeerzeugung

- Wasseraufbereitung

- Gebäude

- Haushalt

- Textilien

- Sonstiges

Regionale Analyse des europäischen Biokohlemarktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Technologie, Rohstoffen und Endverbrauch gemäß den Referenzen bereitgestellt.

Die vom Markt abgedeckten Länder sind Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, die Schweiz, die Türkei, Belgien, die Niederlande und das übrige Europa.

Deutschland dominiert den europäischen Biokohlemarkt aufgrund strenger Umweltschutzbestimmungen, staatlicher Anreize, moderner landwirtschaftlicher Praktiken und eines wachsenden Bewusstseins für die Vorteile von Biokohle bei der Kohlenstoffbindung und nachhaltigen Landwirtschaft.

Aufgrund der steigenden Nachfrage aus der Landwirtschaft, der staatlichen Unterstützung nachhaltiger Landwirtschaft, des steigenden Umweltbewusstseins und des Bedarfs an Abfallmanagementlösungen in schnell wachsenden Volkswirtschaften tritt Großbritannien auf dem europäischen Biokohlemarkt auf den Plan.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil von Biokohle in Europa

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die auf dem europäischen Biokohlemarkt tätigen Marktführer sind:

- Carbon Gold Ltd (USA)

- Schweizer Biokohle (Schweiz)

- WAKEFIELD BIOCHAR (USA)

- Carbonis (Österreich)

- PYROPOWER (Schweiz)

- Terra Char (USA)

- Bioforcetech Corp. (Kanada)

- MASH Makes (Australien)

- Zhengzhou Kelin Wasseraufbereitungsmaterial Co., Ltd. (China)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 DBMR VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.2 PORTER’S FIVE FORCES ANALYSIS

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 BARGAINING POWER OF SUPPLIERS

4.2.3 BARGAINING POWER OF BUYERS

4.2.4 THREAT OF SUBSTITUTES

4.2.5 INTERNAL COMPETITION

4.3 CLIMATE CHANGE SCENARIO

4.3.1 CARBON SEQUESTRATION AND CLIMATE MITIGATION

4.3.2 SOIL HEALTH AND AGRICULTURAL RESILIENCE

4.3.3 EUROPE MARKET GROWTH

4.4 PRODUCTION AND CONSUMPTION IN EUROPE BIOCHAR MARKET

4.5 RAW MATERIAL COVERAGE

4.5.1 AGRICULTURAL RESIDUES

4.5.2 ANIMAL MANURE

4.5.3 MUNICIPAL SOLID WASTE (MSW) AND OTHER ORGANIC WASTES

4.5.4 OTHER EMERGING FEEDSTOCKS

4.5.5 CONCLUSION

4.6 SUPPLY CHAIN ANALYSIS

4.6.1 OVERVIEW

4.6.2 LOGISTIC COST SCENARIO

4.6.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.7 TECHNOLOGICAL ADVANCEMENTS BY MANUFACTURERS

4.7.1 IMPROVED PYROLYSIS TECHNOLOGIES

4.7.2 OPTIMIZATION OF FEEDSTOCKS

4.7.3 DEVELOPMENT OF HIGH-QUALITY BIOCHAR

4.7.4 ENHANCED APPLICATIONS IN AGRICULTURE

4.7.5 CARBON CAPTURE AND ENVIRONMENTAL REMEDIATION

4.7.6 CONCLUSION

4.8 VENDOR SELECTION CRITERIA

4.8.1 PRODUCT QUALITY AND CONSISTENCY

4.8.2 PRODUCTION TECHNOLOGY AND INNOVATION

4.8.3 SUSTAINABILITY AND ENVIRONMENTAL IMPACT

4.8.4 COST-EFFECTIVENESS AND PRICING STRUCTURE

4.8.5 REPUTATION AND RELIABILITY

4.8.6 COMPLIANCE AND REGULATORY STANDARDS

4.8.7 CONCLUSION

5 REGULATION COVERAGE

5.1 CARBON SEQUESTRATION AND ENVIRONMENTAL REGULATIONS

5.2 AGRICULTURAL REGULATIONS

5.3 WASTE MANAGEMENT REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING DEMAND FOR SUSTAINABLE AGRICULTURAL PRACTICES

6.1.2 GOVERNMENT POLICIES PROMOTING CARBON SEQUESTRATION AND CLIMATE MITIGATION

6.1.3 INCREASING AWARENESS OF BIOCHAR'S ENVIRONMENTAL AND ECONOMIC BENEFITS

6.1.4 ADVANCEMENTS IN BIOCHAR PRODUCTION TECHNOLOGY AND PROCESSES

6.2 RESTRAINTS

6.2.1 HIGH PRODUCTION COSTS LIMITING WIDESPREAD BIOCHAR ADOPTION

6.2.2 LIMITED AWARENESS AND EDUCATION ON BIOCHAR BENEFITS

6.3 OPPORTUNITIES

6.3.1 EXPANDING AGRICULTURAL APPLICATIONS FOR IMPROVED SOIL FERTILITY AND PRODUCTIVITY

6.3.2 INNOVATIONS IN BIOCHAR APPLICATIONS

6.3.3 SHIFTING FOCUS TOWARDS SUSTAINABLE WASTE MANAGEMENT SOLUTIONS EUROPE LY

6.4 CHALLENGES

6.4.1 LACK OF STANDARDIZATION AND QUALITY CONTROL IN BIOCHAR PRODUCTION PROCESSES

6.4.2 LIMITED INFRASTRUCTURE FOR LARGE-SCALE BIOCHAR PRODUCTION AND DISTRIBUTION

7 EUROPE BIOCHAR MARKET, BY TECHNOLOGY

7.1 OVERVIEW

7.2 PYROLYSIS

7.2.1 PYROLYSIS, BY PRODUCT TYPE

7.3 GASIFICATION

7.4 HYDROTHERMAL CARBONIZATION

8 EUROPE BIOCHAR MARKET, BY FEEDSTOCK

8.1 OVERVIEW

8.2 AGRICULTURAL RESIDUES

8.3 FORSTWIRTSCHAFT UND HOLZABFÄLLE

8.4 TIERMIST

8.5 Biomasseplantage

8.6 SONSTIGES

9 EUROPÄISCHER BIOKOHLEMARKT, NACH ENDVERWENDUNG

9.1 ÜBERSICHT

9.2 BODENVERBESSERER

9.2.1 BODENVERBESSERER, NACH ANWENDUNG

9.2.2 BODENVERBESSERER, NACH TECHNOLOGIE

9.3 Tierhaltung

9.4 TIERHALTUNG, NACH ANWENDUNG

9.4.1 Tierhaltung nach Technologie

9.5 STROMERZEUGUNG

9.5.1 STROMERZEUGUNG NACH TECHNOLOGIE

9.6 WÄRMEENTWICKLUNG

9.6.1 WÄRMEERZEUGUNG NACH TECHNOLOGIE

9.7 WASSERAUFBEREITUNG

9.7.1 Wasseraufbereitung nach Technologie

9.8 GEBÄUDE

9.8.1 GEBÄUDE, NACH ANWENDUNG

9.8.2 GEBÄUDE NACH TECHNOLOGIE

9.9 HAUSHALT

9.9.1 HAUSHALT, NACH TECHNOLOGIE

9.1 TEXTILIEN

9.10.1 TEXTILIEN, NACH TECHNOLOGIE

9.11 SONSTIGES

9.12 ANDERE, NACH TECHNOLOGIE

10 EUROPÄISCHER BIOKOHLEMARKT, NACH REGION

10.1 EUROPA

10.1.1 DEUTSCHLAND

10.1.2 Vereinigtes Königreich

10.1.3 FRANKREICH

10.1.4 ITALIEN

10.1.5 SPANIEN

10.1.6 RUSSLAND

10.1.7 SCHWEIZ

10.1.8 TÜRKEI

10.1.9 BELGIEN

10.1.10 NIEDERLANDE

10.1.11 RESTLICHES EUROPA

11 Biokohlemarkt: Unternehmenslandschaft

11.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

12 SWOT-ANALYSE

13 FIRMENPROFILE

13.1 BIOKOHLE JETZT

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 UNTERNEHMENSAKTIENANALYSE

13.1.3 PRODUKTPORTFOLIO

13.1.4 JÜNGSTE ENTWICKLUNG

13.2 OREGON BIOCHAR SOLUTIONS

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UNTERNEHMENSAKTIENANALYSE

13.2.3 PRODUKTPORTFOLIO

13.2.4 JÜNGSTE ENTWICKLUNG

13.3 Pacific Biochar Benefit Corporation

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 UNTERNEHMENSAKTIENANALYSE

13.3.3 PRODUKTPORTFOLIO

13.3.4 JÜNGSTE ENTWICKLUNG

13.4 CARBON GOLD LTD

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UNTERNEHMENSAKTIENANALYSE

13.4.3 PRODUKTPORTFOLIO

13.4.4 JÜNGSTE ENTWICKLUNG

13.5 SCHWEIZER BIOKOHLE

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 UNTERNEHMENSAKTIENANALYSE

13.5.3 PRODUKTPORTFOLIO

13.5.4 JÜNGSTE ENTWICKLUNG

13.6 Amerikanische Biokohlefirma

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 PRODUKTPORTFOLIO

13.6.3 JÜNGSTE ENTWICKLUNG

13.7 ARSTAECO.

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 PRODUKTPORTFOLIO

13.7.3 JÜNGSTE ENTWICKLUNG

13.8 ARTI

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 PRODUKTPORTFOLIO

13.8.3 JÜNGSTE ENTWICKLUNG

13.9 BIOFORCETECH CORP.

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 PRODUKTPORTFOLIO

13.9.3 JÜNGSTE ENTWICKLUNG

13.1 Biokohle der Schwarzen EULE.

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 PRODUKTPORTFOLIO

13.10.3 JÜNGSTE ENTWICKLUNG

13.11 CARBONIS

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 PRODUKTPORTFOLIO

13.11.3 JÜNGSTE ENTWICKLUNG

13.12 GENESIS ENTERPRISES, INC

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 PRODUKTPORTFOLIO

13.12.3 JÜNGSTE ENTWICKLUNG

13.13 GRÜNER MANN CHAR

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 PRODUKTPORTFOLIO

13.13.3 JÜNGSTE ENTWICKLUNG

13.14 MAISCHE MACHT.

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 PRODUKTPORTFOLIO

13.14.3 NEUE ENTWICKLUNG

13.15 PACIFIC COAST CARBON, LLC

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 PRODUKTPORTFOLIO

13.15.3 NEUE ENTWICKLUNG

13.16 PYROKRAFT

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 PRODUKTPORTFOLIO

13.16.3 NEUE ENTWICKLUNG

13.17 STANDARD BIOCARBON CORPORATION

13.17.1 UNTERNEHMENSÜBERSICHT

13.17.2 PRODUKTPORTFOLIO

13.17.3 NEUESTE ENTWICKLUNG

13.18 TERRA CHAR

13.18.1 UNTERNEHMENSÜBERSICHT

13.18.2 PRODUKTPORTFOLIO

13.18.3 NEUE ENTWICKLUNG

13.19 WAKEFIELD BIOCHAR

13.19.1 UNTERNEHMENSÜBERSICHT

13.19.2 PRODUKTPORTFOLIO

13.19.3 JÜNGSTE ENTWICKLUNG

13.2 ZHENGZHOU KELIN WATER PURIFICATION MATERIAL CO.,LTD.

13.20.1 COMPANY SNAPSHOT

13.20.2 PRODUCT PORTFOLIO

13.20.3 RECENT DEVELOPMENT

14 QUESTIONNAIRE

15 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 VORSCHRIFTEN IN VERSCHIEDENEN REGIONEN UND LÄNDERN

TABELLE 2: EUROPÄISCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 3: EUROPÄISCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TONNEN)

TABELLE 4 EUROPÄISCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018-2032 (PREIS (USD/KG)

TABELLE 5: EUROPÄISCHER MARKT FÜR PYROLYSE IM BIOKOHLE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR PYROLYSE IM BIOKOHLE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR VERGASUNG IM BIOKOHLE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR HYDROTHERMISCHE KARBONISIERUNG IM BIOKOHLE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER BIOKOHLEMARKT, NACH ROHSTOFFEN, 2018–2032 (TAUSEND USD)

TABELLE 10: LANDWIRTSCHAFTLICHE RÜCKSTÄNDE IM BIOKOHLEMARKT IN EUROPA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR FORSTWIRTSCHAFT UND HOLZABFÄLLE IM BIOKOHLE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR TIERMIST IM BIOKOHLE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER BIOMASSEANBAU IM BIOKOHLEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14 EUROPA – ANDERE PARTNER IM BIOKOHLEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: EUROPÄISCHER BIOKOHLEMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 19: TIERHALTUNG IM EUROPÄISCHEN BIOKOHLEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20: EUROPÄISCHE TIERHALTUNG IM BIOKOHLEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 22: EUROPÄISCHE STROMERZEUGUNG IM BIOKOHLEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23: EUROPÄISCHE STROMERZEUGUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 24: WÄRMEERZEUGUNG IM BIOKOHLEMARKT IN EUROPA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR WÄRMEERZEUGUNG IM BIOKOHLE-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR WASSERAUFBEREITUNG IM BIOKOHLE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR WASSERAUFBEREITUNG IM BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER BAUMARKT FÜR BIOKOHLE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR BIOKOHLEEINBAU, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 30: EUROPA: AUFBAU DES BIOKOHLEMARKTS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 31 EUROPÄISCHE HAUSHALTE AUF DEM BIOKOHLEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 32 EUROPÄISCHE HAUSHALTE AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR TEXTILIEN IM BIOKOHLE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34: EUROPÄISCHER MARKT FÜR TEXTILIEN AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 35 EUROPA – ANDERE PARTNER IM BIOKOHLEMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 36 EUROPA – ANDERE PARTNER IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 37 EUROPÄISCHER BIOKOHLEMARKT, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 38 EUROPÄISCHER BIOKOHLEMARKT, NACH LÄNDERN, 2018–2032 (TONNEN)

TABELLE 39 EUROPÄISCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 40 EUROPÄISCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TONNEN)

TABELLE 41 EUROPÄISCHER MARKT FÜR PYROLYSE IM BIOKOHLE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 42 EUROPÄISCHER BIOKOHLEMARKT, NACH ROHSTOFFEN, 2018–2032 (TAUSEND USD)

TABELLE 43 EUROPÄISCHER BIOKOHLEMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 45 EUROPÄISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 46: EUROPÄISCHE TIERHALTUNG IM BIOKOHLEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 47: EUROPÄISCHE TIERHALTUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 48: EUROPÄISCHE STROMERZEUGUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 49: EUROPÄISCHER MARKT FÜR WÄRMEERZEUGUNG IM BIOKOHLE-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 50: EUROPÄISCHER MARKT FÜR WASSERAUFBEREITUNG IM BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 51 EUROPÄISCHER MARKT FÜR BIOKOHLEEINBAU, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 52: EUROPA: AUFBAU DES BIOKOHLEMARKTS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 53 EUROPÄISCHE HAUSHALTE AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 54 EUROPÄISCHER TEXTILIENMARKT FÜR BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 55 EUROPA – ANDERE AKTIEN IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 56 DEUTSCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 57 DEUTSCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TONNEN)

TABELLE 58 DEUTSCHLAND: PYROLYSE IM BIOKOHLEMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 59 DEUTSCHER BIOKOHLEMARKT, NACH ROHSTOFFEN, 2018–2032 (TAUSEND USD)

TABELLE 60 DEUTSCHER BIOKOHLEMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 61 DEUTSCHLAND – BODENVERBESSERER IM BIOKOHLEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 62 DEUTSCHLAND: BODENVERBESSERER IM BIOKOHLE-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 63 DEUTSCHE TIERHALTUNG IM BIOKOHLEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 64 DEUTSCHE TIERHALTUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 65: STROMERZEUGUNG IM BIOKOHLEMARKT IN DEUTSCHLAND, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 66 WÄRMEERZEUGUNG IM BIOKOHLEMARKT IN DEUTSCHLAND, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 67 DEUTSCHER MARKT FÜR WASSERAUFBEREITUNG IM BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 68 DEUTSCHLAND: AUFBAU DES BIOKOHLEMARKTS, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 69 DEUTSCHLANDS AUFBAU DES BIOKOHLEMARKTS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 70 DEUTSCHE HAUSHALTE AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 71 DEUTSCHLAND: TEXTILIEN IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 72 DEUTSCHLAND – ANDERE UNTERNEHMEN IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 73 BIOKOHLEMARKT IN GROSSBRITANNIEN, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 74 BRITISCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TONNEN)

TABELLE 75: Britischer Markt für Pyrolyse im Biokohlesektor, nach Produkttyp, 2018–2032 (in TAUSEND USD)

TABELLE 76: BIOKOHLEMARKT IN GROSSBRITANNIEN, NACH ROHSTOFFEN, 2018–2032 (TAUSEND USD)

TABELLE 77 BRITISCHER BIOKOHLEMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 78 BRITISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 79 BRITISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 80: TIERHALTUNG IM BRITISCHEN MARKT FÜR BIOKOHLE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 81: TIERHALTUNG IM BRITISCHEN BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 82: STROMERZEUGUNG IM BIOKOHLEMARKT IN GROSSBRITANNIEN, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 83 WÄRMEERZEUGUNG IM BIOKOHLEMARKT IN GROSSBRITANNIEN, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 84 – BRITISCHER MARKT FÜR WASSERAUFBEREITUNG IM BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 85 BRITISCHER MARKT FÜR BIOKOHLEEINBAU, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 86: BRITISCHER MARKT FÜR BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 87 BRITISCHE HAUSHALTE AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 88: BRITISCHE TEXTILIEN IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 89: ANDERE UNTERNEHMEN IM BIOKOHLEMARKT IN GROSSBRITANNIEN, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 90: BIOKOHLEMARKT IN FRANKREICH, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 91: BIOKOHLEMARKT IN FRANKREICH, NACH TECHNOLOGIE, 2018–2032 (TONNEN)

TABELLE 92: FRANKREICH: PYROLYSE IM BIOKOHLEMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 93: BIOKOHLEMARKT IN FRANKREICH, NACH ROHSTOFFEN, 2018–2032 (TAUSEND USD)

TABELLE 94: BIOKOHLEMARKT IN FRANKREICH, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 95: FRANKREICH – BODENVERBESSERER IM BIOKOHLE-MARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 96: FRANKREICH – BODENVERBESSERER IM BIOKOHLE-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 97: TIERHALTUNG IN FRANKREICH AUF DEM BIOKOHLEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 98: TIERHALTUNG IN FRANKREICH AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 99: STROMERZEUGUNG IM BIOKOHLEMARKT IN FRANKREICH, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 100: WÄRMEERZEUGUNG IM BIOKOHLEMARKT IN FRANKREICH, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 101: FRANKREICH – WASSERAUFBEREITUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 102: FRANKREICHS AUFBAU DES BIOKOHLEMARKTS, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 103: FRANKREICHS AUFBAU DES BIOKOHLEMARKTS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 104: FRANKREICH: HAUSHALTE AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 105: TEXTILIEN IN FRANKREICH AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 106 FRANKREICH, ANDERE PARTNER IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 107 BIOKOHLEMARKT IN ITALIEN, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 108 BIOKOHLEMARKT IN ITALIEN, NACH TECHNOLOGIE, 2018–2032 (TONNEN)

TABELLE 109: ITALIENISCHER MARKT FÜR PYROLYSE IM BIOKOHLE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 110: ITALIENISCHER BIOKOHLEMARKT, NACH ROHSTOFFEN, 2018–2032 (TAUSEND USD)

TABELLE 111 ITALIENISCHER BIOKOHLEMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 112 ITALIENISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 113 ITALIENISCHER BODENVERBESSERER IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 114: ITALIENISCHE TIERHALTUNG AUF DEM BIOKOHLEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 115: ITALIENISCHE TIERHALTUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 116: ITALIENISCHE STROMERZEUGUNG AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 117: WÄRMEERZEUGUNG IM BIOKOHLEMARKT IN ITALIEN, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 118 ITALIENISCHER MARKT FÜR WASSERAUFBEREITUNG IM BIOKOHLE-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 119: ITALIENISCHER MARKT FÜR BIOKOHLE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 120: ITALIEN: AUFBAU DES BIOKOHLEMARKTS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 121 ITALIENISCHE HAUSHALTE AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 122: ITALIENISCHE TEXTILIEN AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 123 ITALIEN WEITERE AKTEURE AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 124 SPANISCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 125 SPANISCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TONNEN)

TABELLE 126 SPANISCHER MARKT FÜR PYROLYSE IM BIOKOHLE, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 127 SPANISCHER BIOKOHLEMARKT, NACH ROHSTOFFEN, 2018–2032 (TAUSEND USD)

TABELLE 128 SPANISCHER BIOKOHLEMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 129 SPANISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 130 SPANISCHER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 131 SPANIEN: TIERHALTUNG IM BIOKOHLEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 132 SPANIEN: TIERHALTUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 133 SPANIEN: STROMERZEUGUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 134 SPANIEN: WÄRMEERZEUGUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 135 SPANISCHER MARKT FÜR WASSERAUFBEREITUNG IM BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 136 SPANISCHER AUFBAU DES BIOKOHLEMARKTS, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 137 SPANISCHER AUFBAU DES BIOKOHLEMARKTS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 138 SPANISCHE HAUSHALTE AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 139 SPANISCHER TEXTILIENMARKT FÜR BIOKOHLE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 140 SPANIEN ANDERE UNTERNEHMEN IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 141 RUSSISCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 142 RUSSISCHER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TONNEN)

TABELLE 143 RUSSLAND: PYROLYSE IM BIOKOHLEMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 144 RUSSISCHER BIOKOHLEMARKT, NACH ROHSTOFFEN, 2018–2032 (TAUSEND USD)

TABELLE 145 RUSSISCHER BIOKOHLEMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 146 RUSSLAND – BODENVERBESSERER IM BIOKOHLEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 147 RUSSLAND: BODENVERBESSERER IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 148 RUSSLAND: TIERHALTUNG AUF DEM BIOKOHLEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 149 RUSSLAND: TIERHALTUNG AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 150: STROMERZEUGUNG AUF DEM BIOKOHLEMARKT IN RUSSLAND, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 151: WÄRMEERZEUGUNG IM BIOKOHLEMARKT IN RUSSLAND, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 152 RUSSLAND: WASSERAUFBEREITUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 153 RUSSLANDS AUFBAU DES BIOKOHLEMARKTS, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 154: RUSSLANDS AUFBAU IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 155 RUSSISCHE HAUSHALTE AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 156 RUSSLAND: TEXTILIEN AUF DEM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 157 RUSSLAND, ANDERE PARTNER IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 158 SCHWEIZER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 159 SCHWEIZER BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TONNEN)

TABELLE 160 SCHWEIZER PYROLYSE IM BIOKOHLEMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 161 SCHWEIZER BIOKOHLEMARKT, NACH ROHSTOFFEN, 2018–2032 (TAUSEND USD)

TABELLE 162 SCHWEIZER BIOKOHLEMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 163 SCHWEIZER MARKT FÜR BODENVERBESSERER IM BIOKOHLE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 164 SCHWEIZER MARKT FÜR BODENVERBESSERER IM BIOKOHLE-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 165 SCHWEIZER TIERHALTUNG IM BIOKOHLEMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 166 SCHWEIZER TIERHALTUNG IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 167: STROMERZEUGUNG IM BIOKOHLEMARKT IN DER SCHWEIZ, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 168 WÄRMEERZEUGUNG IM BIOKOHLEMARKT IN DER SCHWEIZ, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 169 SCHWEIZER MARKT FÜR WASSERAUFBEREITUNG IM BIOKOHLE-MARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 170: SCHWEIZER AUFBAU DES BIOKOHLEMARKTS, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 171: SCHWEIZER AUFBAU DES BIOKOHLEMARKTS, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 172 SCHWEIZER HAUSHALTE IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 173 SCHWEIZER TEXTILIEN IM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 174 SCHWEIZ ANDERE ANTEILNEHMER AM BIOKOHLEMARKT, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 175 BIOKOHLEMARKT IN DER TÜRKEI, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 176 BIOKOHLEMARKT IN DER TÜRKEI, NACH TECHNOLOGIE, 2018–2032 (TONNEN)

TABELLE 177: TÜRKEI-PYROLYSE IM BIOKOHLEMARKT, NACH PRODUKTTYP, 2018–2032 (TAUSEND USD)

TABELLE 178 BIOKOHLEMARKT IN DER TÜRKEI, NACH ROHSTOFFEN, 2018–2032 (TAUSEND USD)

TABLE 179 TURKEY BIOCHAR MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 180 TURKEY SOIL CONDITIONER IN BIOCHAR MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 181 TURKEY SOIL CONDITIONER IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 182 TURKEY ANIMAL FARMING IN BIOCHAR MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 183 TURKEY ANIMAL FARMING IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 184 TURKEY ELECTRICITY GENERATION IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 185 TURKEY HEAT GENERATION IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 186 TURKEY WATER-TREATMENT IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 187 TURKEY BUILDING IN BIOCHAR MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 188 TURKEY BUILDING IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 189 TURKEY HOUSEHOLD IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 190 TURKEY TEXTILES IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 191 TURKEY OTHERS IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 192 BELGIUM BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 193 BELGIUM BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (TONS)

TABLE 194 BELGIUM PYROLYSIS IN BIOCHAR MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 195 BELGIUM BIOCHAR MARKET, BY FEEDSTOCK, 2018-2032 (USD THOUSAND)

TABLE 196 BELGIUM BIOCHAR MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 197 BELGIUM SOIL CONDITIONER IN BIOCHAR MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 198 BELGIUM SOIL CONDITIONER IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 199 BELGIUM ANIMAL FARMING IN BIOCHAR MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 200 BELGIUM ANIMAL FARMING IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 201 BELGIUM ELECTRICITY GENERATION IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 202 BELGIUM HEAT GENERATION IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 203 BELGIUM WATER-TREATMENT IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 204 BELGIUM BUILDING IN BIOCHAR MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 205 BELGIUM BUILDING IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 206 BELGIUM HOUSEHOLD IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 207 BELGIUM TEXTILES IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 208 BELGIUM OTHERS IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 209 NETHERLANDS BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 210 NETHERLANDS BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (TONS)

TABLE 211 NETHERLANDS PYROLYSIS IN BIOCHAR MARKET, BY PRODUCT TYPE, 2018-2032 (USD THOUSAND)

TABLE 212 NETHERLANDS BIOCHAR MARKET, BY FEEDSTOCK, 2018-2032 (USD THOUSAND)

TABLE 213 NETHERLANDS BIOCHAR MARKET, BY END USE, 2018-2032 (USD THOUSAND)

TABLE 214 NETHERLANDS SOIL CONDITIONER IN BIOCHAR MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 215 NETHERLANDS SOIL CONDITIONER IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 216 NETHERLANDS ANIMAL FARMING IN BIOCHAR MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 217 NETHERLANDS ANIMAL FARMING IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 218 NETHERLANDS ELECTRICITY GENERATION IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 219 NETHERLANDS HEAT GENERATION IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 220 NETHERLANDS WATER-TREATMENT IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 221 NETHERLANDS BUILDING IN BIOCHAR MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 222 NETHERLANDS BUILDING IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 223 NETHERLANDS HOUSEHOLD IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 224 NETHERLANDS TEXTILES IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 225 NETHERLANDS OTHERS IN BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 226 REST OF EUROPE BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 227 REST OF EUROPE BIOCHAR MARKET, BY TECHNOLOGY, 2018-2032 (TONS)

Abbildungsverzeichnis

FIGURE 1 EUROPE BIOCHAR MARKET

FIGURE 2 EUROPE BIOCHAR MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE BIOCHAR MARKET: DROC ANALYSIS

FIGURE 4 EUROPE BIOCHAR MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE BIOCHAR MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE BIOCHAR MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE BIOCHAR MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE BIOCHAR MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE BIOCHAR MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 EUROPE BIOCHAR MARKET: VENDOR SHARE ANALYSIS

FIGURE 11 EUROPE BIOCHAR MARKET: SEGMENTATION

FIGURE 12 ASIA-PACIFIC IS EXPECTED TO DOMINATE THE EUROPE BIOCHAR MARKET, AND IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD

FIGURE 13 THREE SEGMENTS COMPRISE THE EUROPE BIOCHAR MARKET, BY TECHNOLOGY

FIGURE 14 STRATEGIC DECISIONS

FIGURE 15 EXECUTIVE SUMMARY:- EUROPE BIOCHAR MARKET

FIGURE 16 RISING DEMAND FOR SUSTAINABLE AGRICULTURAL PRACTICES IS EXPECTED TO DRIVE THE EUROPE BIOCHAR MARKET IN THE FORECAST PERIOD

FIGURE 17 THE PYROLYSIS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE BIOCHAR MARKET IN 2025 AND 2032

FIGURE 18 ASIA-PACIFIC IS THE FASTEST-GROWING MARKET FOR EUROPE BIOCHAR MARKET IN THE FORECAST PERIOD

FIGURE 19 PESTEL ANALYSIS

FIGURE 20 PORTER’S FIVE FORCES ANALYSIS

FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES FOR EUROPE BIOCHAR MARKET

FIGURE 22 EUROPE BIOCHAR MARKET: BY TECHNOLOGY, 2024

FIGURE 23 EUROPE BIOCHAR MARKET: BY FEEDSTOCK, 2023

FIGURE 24 EUROPE BIOCHAR MARKET: BY END USE, 2023

FIGURE 25 EUROPE BIOCHAR MARKET: SNAPSHOT

FIGURE 26 EUROPE BIOCHAR MARKET: COMPANY SHARE 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.