Europe Blood Screening Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.31 Billion

USD

8.58 Billion

2025

2033

USD

4.31 Billion

USD

8.58 Billion

2025

2033

| 2026 –2033 | |

| USD 4.31 Billion | |

| USD 8.58 Billion | |

| % | |

|

Marktsegmentierung für Blutuntersuchungen in Europa nach Produkten und Dienstleistungen (Reagenzien und Kits, Instrumente sowie Software und Services), Technologie (Nukleinsäuretest, ELISA, Schnelltests, Western Blot, Next-Generation-Sequenzierung u. a.), Krankheitsart (Atemwegserkrankungen, Diabetes mellitus, Onkologie, Cholesterin, HIV/AIDS, Erkältung und Grippe, Infektionskrankheiten u. a.) und Endnutzer (Diagnostikzentren, Blutbanken, Krankenhäuser, Kliniken und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Blutuntersuchungen in Europa

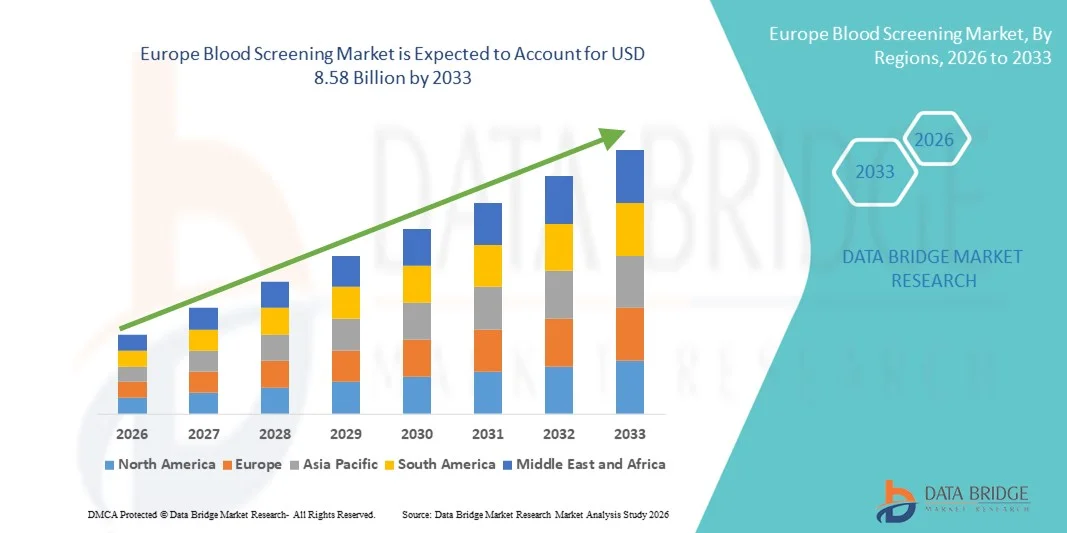

- Der europäische Markt für Blutuntersuchungen hatte im Jahr 2025 einen Wert von 4,31 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,58 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von durch Blut übertragbaren Krankheiten, das wachsende Bewusstsein für die Sicherheit von Bluttransfusionen und die Einführung fortschrittlicher Diagnosetechnologien in den Gesundheitseinrichtungen angetrieben.

- Darüber hinaus führt der zunehmende regulatorische Fokus auf eine sichere Blutversorgung, verbunden mit der Nachfrage nach automatisierten und präzisen Hochdurchsatz-Screening-Lösungen in Krankenhäusern und Blutbanken, dazu, dass sich das Blutscreening zu einem entscheidenden Bestandteil der modernen Gesundheitsinfrastruktur entwickelt. Diese Faktoren treiben gemeinsam die Einführung von Blutscreening-Lösungen voran und fördern so das Wachstum der Branche erheblich.

Analyse des europäischen Marktes für Blutscreening

- Blutuntersuchungen, einschließlich Tests auf Infektionserreger wie HIV, HBV, HCV und Syphilis, sind aufgrund der Fortschritte bei automatisierten und Hochdurchsatz-Screeningtechnologien in Europa zunehmend entscheidend für die Gewährleistung sicherer Bluttransfusionen und die Aufrechterhaltung hoher Standards im Bereich der öffentlichen Gesundheit in Krankenhäusern, Blutbanken und diagnostischen Laboren.

- Die steigende Nachfrage nach Blutuntersuchungen wird in erster Linie durch die zunehmende Verbreitung von durch Blut übertragbaren Krankheiten, strenge regulatorische Anforderungen an die Transfusionssicherheit und die Einführung schneller, zuverlässiger Multiplex-Testplattformen angetrieben, die menschliche Fehler und Bearbeitungszeiten reduzieren.

- Deutschland dominierte 2025 mit einem Umsatzanteil von 38,5 % den europäischen Markt für Blutuntersuchungen. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, starke staatliche Initiativen für eine sichere Blutversorgung und die Präsenz großer Diagnostik- und Biotechnologieunternehmen zurückzuführen, die Nukleinsäuretests (NAT) und automatisierte Immunoassay-Plattformen weit verbreitet einsetzen.

- Polen dürfte im Prognosezeitraum aufgrund steigender Investitionen in die Modernisierung des Gesundheitswesens, eines wachsenden Bewusstseins für Blutproduktsicherheit und des Ausbaus von Blutspende- und Transfusionsdiensten das am schnellsten wachsende Land auf dem europäischen Markt für Blutuntersuchungen sein.

- Nukleinsäuretests dominierten den Markt für Blutuntersuchungen mit einem Marktanteil von 45,7 % im Jahr 2025. Dies ist auf ihre hohe Sensitivität, die Möglichkeit der Früherkennung und die zunehmende Verbreitung in zentralen und regionalen Blutuntersuchungszentren zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für Blutscreening in Europa

|

Attribute |

Europa: Wichtigste Markteinblicke in Blutscreening |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem europäischen Markt für Blutuntersuchungen

Erhöhte Genauigkeit durch Automatisierung und Multiplex-Tests

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für Blutuntersuchungen ist die Einführung automatisierter Hochdurchsatzplattformen und Multiplex-Testtechnologien. Diese ermöglichen den gleichzeitigen Nachweis mehrerer Infektionserreger aus einer einzigen Blutprobe und verbessern so sowohl die Geschwindigkeit als auch die Genauigkeit.

- Das Procleix Panther-System integriert beispielsweise automatisierte Nukleinsäuretests (NAT) mit fortschrittlicher Software, wodurch Labore täglich Tausende von Proben verarbeiten und gleichzeitig menschliche Fehler und Bearbeitungszeiten reduzieren können.

- Die Automatisierung von Blutuntersuchungen steigert die Effizienz der Arbeitsabläufe, reduziert manuelle Eingriffe und ermöglicht die Echtzeitüberwachung der Probenverarbeitung, wodurch zuverlässigere und konsistentere Ergebnisse gewährleistet werden. Multiplex-Plattformen erlauben Blutbanken zudem die gleichzeitige Erkennung von HIV, HBV, HCV und anderen Krankheitserregern, wodurch Ressourcen optimiert und die Patientensicherheit erhöht wird.

- Die nahtlose Integration von Blutscreeningsystemen mit Laborinformationsmanagementsystemen (LIMS) und Krankenhausdatenbanken ermöglicht eine zentrale Datenverwaltung und erlaubt es medizinischem Fachpersonal, Ergebnisse zu verfolgen, Trends zu erkennen und die Transfusionssicherheit effektiver zu gewährleisten.

- Dieser Trend hin zu Hochdurchsatz-, Multiplex- und integrierten Screening-Lösungen verbessert die Blutproduktsicherheitsstandards in Europa grundlegend. Daher entwickeln Unternehmen wie Grifols automatisierte NAT-Plattformen mit Multiplex-Funktionen, um ein sichereres und schnelleres Blutscreening zu gewährleisten.

- Die Nachfrage nach automatisierten und multiplexen Blutscreening-Lösungen wächst in Krankenhäusern, regionalen Blutzentren und diagnostischen Laboren rasant, da Gesundheitsdienstleister Effizienz, Genauigkeit und die Einhaltung gesetzlicher Vorschriften zunehmend priorisieren.

- Zudem gewinnt die Cloud-basierte Vernetzung zunehmend an Bedeutung und ermöglicht den Echtzeit-Austausch von Screening-Ergebnissen innerhalb von Gesundheitsnetzwerken, wodurch die Koordination und Reaktion auf potenziell durch Bluttransfusionen übertragbare Infektionen verbessert wird.

Marktdynamik des Blutscreenings in Europa

Treiber

Zunehmende Verbreitung von durch Blut übertragbaren Krankheiten und regulatorische Vorgaben

- Die zunehmende Häufigkeit von durch Bluttransfusionen übertragbaren Infektionen in ganz Europa, verbunden mit strengen regulatorischen Anforderungen an die Blutproduktsicherheit, ist ein wesentlicher Faktor für die wachsende Verbreitung fortschrittlicher Blutscreening-Technologien.

- Beispielsweise kündigte Roche im März 2025 ein Upgrade seines Cobas NAT-Systems an, um die Nachweismöglichkeiten für neu auftretende Krankheitserreger in Spenderblut zu erweitern und so den sich entwickelnden europäischen Regulierungsstandards gerecht zu werden.

- Da Regierungen und Gesundheitsbehörden strenge Sicherheitsrichtlinien durchsetzen, sind Blutbanken und Krankenhäuser gezwungen, hochsensitive Testplattformen einzuführen, um sicherere Transfusionen zu gewährleisten und das Risiko der Krankheitsübertragung zu verringern.

- Darüber hinaus führt der zunehmende Fokus auf die Früherkennung von Infektionen und die Notwendigkeit, sichere Blutbestände aufrechtzuerhalten, dazu, dass Blutuntersuchungen zu einem unverzichtbaren Bestandteil der Gesundheitsinfrastruktur in ganz Europa werden.

- Die Kombination aus steigender Krankheitsprävalenz, verpflichtenden Screening-Vorschriften und zunehmender Nutzung automatisierter Hochdurchsatzplattformen treibt das Wachstum des europäischen Marktes für Blutscreening voran.

- Zunehmende öffentlich-private Partnerschaften und Finanzierungsinitiativen für Blutproduktsicherheitsprogramme bieten Krankenhäusern und Blutzentren zusätzliche Anreize, in fortschrittliche Screening-Lösungen zu investieren.

- Ausweitung von Aufklärungskampagnen und Schulungsprogrammen für medizinisches Fachpersonal fördert ebenfalls die Akzeptanz und gewährleistet die sachgemäße Nutzung hochentwickelter Blutuntersuchungstechnologien.

Zurückhaltung/Herausforderung

Hohe Kosten und Infrastrukturbeschränkungen in Schwellenländern

- Die vergleichsweise hohen Kosten moderner Blutscreening-Systeme, einschließlich automatisierter NAT- und Multiplex-Plattformen, stellen eine Herausforderung für deren breite Anwendung in kleineren Krankenhäusern oder aufstrebenden europäischen Märkten mit begrenzten Budgets dar.

- Berichte kleinerer regionaler Blutzentren in Osteuropa verdeutlichen beispielsweise Budgetbeschränkungen, die die Beschaffung von Hochdurchsatz-Screening-Instrumenten trotz regulatorischen Drucks verzögern.

- Die Wartung und Kalibrierung komplexer Geräte erfordert spezialisiertes Personal und eine entsprechende Infrastruktur, die in Entwicklungsländern oder kleineren Einrichtungen oft nicht ausreichend vorhanden sind und somit die Marktdurchdringung einschränken. Darüber hinaus verursachen die notwendigen, kontinuierlichen Nachschub an Reagenzien und Software-Updates laufende Betriebskosten und beeinträchtigen die Wirtschaftlichkeit.

- Obwohl einige automatisierte und kompakte Plattformen kostengünstiger werden, stellt die hohe Anfangsinvestition für Premiumsysteme weiterhin eine Hürde für preissensible Labore und kleinere Blutzentren dar.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungen, staatliche Subventionen und Schulungsprogramme für Mitarbeiter wird entscheidend sein, um die Akzeptanz zu steigern und das Marktwachstum in allen europäischen Ländern aufrechtzuerhalten.

- Die unterschiedlichen nationalen Regulierungsrahmen in den europäischen Ländern können Zulassungen verzögern und die Einhaltung der Vorschriften für Hersteller und Blutzentren erschweren.

- Zudem können begrenztes Bewusstsein und Widerstand älterer Mitarbeiter in einigen Blutbanken gegenüber der Einführung neuer Technologien die Implementierung fortschrittlicher automatisierter Multiplex-Screening-Plattformen verlangsamen.

Umfang des europäischen Marktes für Blutuntersuchungen

Der Markt ist segmentiert nach Produkten und Dienstleistungen, Technologie, Krankheitsart und Endnutzer.

- Nach Produkten und Dienstleistungen

Der europäische Markt für Blutuntersuchungen ist nach Produkten und Dienstleistungen in Reagenzien und Kits, Instrumente sowie Software und Services unterteilt. Das Segment Reagenzien und Kits dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch den kontinuierlichen Bedarf an hochwertigen Verbrauchsmaterialien in Testlaboren und Blutbanken. Reagenzien und Kits bilden das Herzstück jedes Blutuntersuchungsverfahrens und ermöglichen den präzisen Nachweis von Krankheitserregern wie HIV, HBV und HCV. Sie sind zudem entscheidend für die Einhaltung regulatorischer Standards. Das Segment profitiert von ständigen Innovationen, darunter Multiplex-Assay-Kits und automatisierte Reagenzlösungen, die den Testdurchsatz erhöhen und menschliche Fehler reduzieren. Die hohe Akzeptanz in Krankenhäusern, Diagnosezentren und Blutbanken sichert eine stetige Nachfrage nach Reagenzien und Kits in ganz Europa. Führende Unternehmen investieren kontinuierlich in Forschung und Entwicklung, um das Angebot an hochempfindlichen Kits für neu auftretende Krankheitserreger zu erweitern und die Marktposition des Segments weiter zu stärken.

Das Segment der Analysegeräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung automatisierter Hochdurchsatzplattformen wie Nukleinsäuretest-Systeme (NAT) und Immunoassay-Analysegeräte. Analysegeräte bieten höhere Genauigkeit, Geschwindigkeit und Standardisierung, reduzieren manuelle Eingriffe und verbessern die Gesamteffizienz von Laboren. Der Trend zur Zentralisierung von Blutuntersuchungslaboren und zur Modernisierung veralteter Geräte in Krankenhäusern und regionalen Zentren fördert die Verbreitung moderner Analysegeräte. Darüber hinaus ermöglichen in Softwarelösungen integrierte Geräte Echtzeit-Monitoring, Datenmanagement und Berichtserstellung und unterstützen so deren rasche Verbreitung.

- Durch Technologie

Technologisch gesehen ist der Markt in Nukleinsäuretests (NAT), Enzymimmunoassays (ELISA), Schnelltests, Western-Blot-Analysen, Next-Generation-Sequenzierung (NGS) und weitere Verfahren unterteilt. Das Segment der Nukleinsäuretests dominierte den Markt mit einem Umsatzanteil von 45,7 % im Jahr 2025. Dies ist auf die hohe Sensitivität, die Möglichkeit der Früherkennung und die Fähigkeit, das Risiko transfusionsbedingter Infektionen zu reduzieren, zurückzuführen. NAT wird in Krankenhäusern und Blutbanken häufig zur Untersuchung großer Mengen von Blutspenden eingesetzt und gewährleistet die Einhaltung strenger europäischer Sicherheitsvorschriften. Das Segment profitiert von kontinuierlichen technologischen Fortschritten, wie z. B. automatisierten NAT-Plattformen und Multiplex-Testmöglichkeiten. Seine Dominanz wird durch die zunehmende Verbreitung von durch Blut übertragbaren Krankheiten und den dringenden Bedarf an genauen und zuverlässigen Blutproduktsicherheitstests weiter gestärkt.

Schnelltests werden voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach patientennahen Tests und schnellen Ergebnissen, insbesondere in kleineren oder abgelegenen Gesundheitseinrichtungen. Schnelltests sind einfach, kostengünstig und liefern sofortige vorläufige Ergebnisse, die für dringende klinische Entscheidungen oder das Spenderscreening in Zentren mit hohem Probenaufkommen unerlässlich sind. Dank ihrer Portabilität und einfachen Anwendung eignen sie sich ideal für Vor-Ort-Screenings in Blutspendezentren und ambulanten Einrichtungen. Das Segment profitiert zudem von technologischen Innovationen, die Sensitivität und Spezifität verbessern und Schnelltests dadurch immer zuverlässiger machen.

- Nach Krankheitsart

Basierend auf der Krankheitsart ist der europäische Markt für Blutuntersuchungen in Atemwegserkrankungen, Diabetes mellitus, Onkologie, Cholesterin, HIV/AIDS, Erkältung und Grippe, Infektionskrankheiten und Sonstiges unterteilt. Infektionskrankheiten dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025. Grund dafür ist der anhaltende Bedarf an Blutuntersuchungen auf Krankheitserreger wie HIV, HBV, HCV, Syphilis und neu auftretende virale Bedrohungen. Blutbanken und Krankenhäuser priorisieren die Untersuchung auf Infektionskrankheiten, um die Transfusionssicherheit zu gewährleisten und die europäischen regulatorischen Vorgaben einzuhalten. Das Segment profitiert von einem wachsenden Bewusstsein für transfusionsübertragbare Infektionen, technologischen Fortschritten bei den Nachweismethoden und dem Anstieg zentralisierter Blutuntersuchungsprogramme. Kontinuierliche Aktualisierungen der Untersuchungsprotokolle für neu auftretende Krankheitserreger stärken die Marktführerschaft zusätzlich.

Der HIV/AIDS-Sektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch verstärkte Initiativen im Bereich der öffentlichen Gesundheit, Aufklärungskampagnen und gezielte Spenderuntersuchungsprogramme. Die hohe Sensitivität moderner NAT- und ELISA-basierter Tests zum HIV-Nachweis fördert deren rasche Einführung in Blutbanken, Diagnostiklaboren und Krankenhäusern. Steigende Investitionen in Früherkennungs- und Präventionsprogramme tragen ebenfalls zum beschleunigten Wachstum dieses Segments bei. Darüber hinaus unterstützt der Fokus auf die Reduzierung transfusionsbedingter HIV-Übertragungen den Ausbau spezialisierter Tests für diese Krankheit in ganz Europa.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für Blutuntersuchungen in Diagnosezentren, Blutbanken, Krankenhäuser, Kliniken und ambulante Operationszentren unterteilt. Blutbanken dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Sicherstellung einer sicheren Blutversorgung und der Einhaltung nationaler und europäischer Sicherheitsvorschriften zurückzuführen. Blutbanken benötigen regelmäßige und umfangreiche Untersuchungen von Spenderblut und setzen dabei stark auf fortschrittliche Technologien wie Nukleinsäureamplifikationstests (NAT), ELISA und Multiplex-Tests. Kontinuierliche Investitionen in Infrastruktur, Automatisierung und Mitarbeiterschulungen gewährleisten einen effizienten Betrieb und hohe Sicherheitsstandards und stärken so ihre Marktführerschaft weiter.

Diagnostische Zentren werden voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Auslagerung von Blutuntersuchungen, das steigende Gesundheitsbewusstsein der Patienten und die Expansion privater Labornetzwerke in ganz Europa. Diagnostische Zentren bieten spezialisierte Dienstleistungen für verschiedene Erkrankungen, Schnelltests und modernste Geräte und decken so die wachsende Nachfrage von Krankenhäusern, Kliniken und kleineren Gesundheitseinrichtungen. Darüber hinaus ermöglichen Partnerschaften zwischen diagnostischen Zentren und Krankenhäusern die breite Anwendung moderner Blutuntersuchungstechnologien und beschleunigen so das Marktwachstum.

Regionale Analyse des europäischen Marktes für Blutscreening

- Deutschland dominierte 2025 mit einem Umsatzanteil von 38,5 % den europäischen Markt für Blutuntersuchungen. Dies ist auf eine gut etablierte Gesundheitsinfrastruktur, starke staatliche Initiativen für eine sichere Blutversorgung und die Präsenz großer Diagnostik- und Biotechnologieunternehmen zurückzuführen.

- Das Land legt Wert auf die Einführung fortschrittlicher Blutuntersuchungstechnologien wie Nukleinsäuretests (NAT) und automatisierter Immunassay-Plattformen, die eine schnelle, genaue und zuverlässige Erkennung von Infektionserregern in Spenderblut ermöglichen.

- Diese weitverbreitete Anwendung wird zudem durch starke staatliche Initiativen, hohe Gesundheitsausgaben, die Präsenz großer Diagnostik- und Biotechnologieunternehmen sowie ein wachsendes Bewusstsein für durch Bluttransfusionen übertragbare Infektionen sowohl bei medizinischem Fachpersonal als auch in der Öffentlichkeit unterstützt.

Einblick in den deutschen Markt für Blutuntersuchungen

Der deutsche Markt für Blutscreening erzielte 2025 mit 38,5 % den größten Umsatzanteil in Europa. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, strenge regulatorische Standards und der hohe Fokus auf Transfusionssicherheit in Krankenhäusern und Blutbanken. Krankenhäuser und Blutzentren setzen zunehmend auf automatisierte Nukleinsäuretest-Plattformen (NAT), Hochdurchsatz-Immunoassays und Multiplex-Tests, um Infektionserreger schnell und präzise nachzuweisen. Der Markt wird zudem durch kontinuierliche staatliche Initiativen, hohe Gesundheitsausgaben und die Präsenz großer Diagnostik- und Biotechnologieunternehmen gestützt. Die Integration von Laborinformationsmanagementsystemen (LIMS) mit automatisierten Screening-Geräten verbessert die Arbeitsabläufe und die Compliance. Das wachsende Bewusstsein für transfusionsübertragbare Infektionen in der Bevölkerung und im Gesundheitswesen fördert die Akzeptanz dieser Technologien zusätzlich. Technologische Innovationen und der Fokus auf zuverlässige und datenschutzfreundliche Testlösungen stärken die Marktposition Deutschlands weiter.

Einblick in den britischen Markt für Blutuntersuchungen

Der britische Markt für Blutuntersuchungen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für Transfusionssicherheit und die zunehmende Nutzung fortschrittlicher Diagnosetechnologien. Krankenhäuser und Blutbanken setzen hochsensitive Nukleinsäureamplifikationstests (NAT), ELISA und Multiplex-Testplattformen ein, um die Genauigkeit der Untersuchungen und die Bearbeitungszeiten zu verbessern. Die Einhaltung gesetzlicher Bestimmungen und die Standardisierung von Blutsicherheitsprotokollen sind Schlüsselfaktoren für die steigende Akzeptanz dieser Technologien. Das gut ausgebaute Gesundheitssystem Großbritanniens, die wachsende Zahl privater Diagnostiklabore und das hohe Gesundheitsbewusstsein in der Bevölkerung tragen ebenfalls zum Marktwachstum bei. Die zunehmende Verbreitung von durch Blut übertragbaren Krankheiten unterstreicht die Notwendigkeit präziser und zuverlässiger Lösungen für Blutuntersuchungen. Kontinuierliche Innovationen bei automatisierten Testsystemen und deren Integration in das digitale Datenmanagement steigern die Effizienz und stärken den Markt.

Einblick in den französischen Markt für Blutuntersuchungen

Der französische Markt für Blutscreening wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge regulatorische Rahmenbedingungen, steigende Gesundheitsausgaben und ein zunehmender Fokus auf Transfusionssicherheit. Blutbanken und Krankenhäuser setzen automatisierte NAT- und ELISA-Plattformen ein, um HIV, HBV, HCV und andere Infektionserreger frühzeitig zu erkennen. Der Markt profitiert von staatlichen Programmen zur Förderung einer sicheren Blutversorgung und der kontinuierlichen Modernisierung der Gesundheitsinfrastruktur. Krankenhäuser integrieren Screening-Systeme zunehmend in digitale Management-Tools, um Abläufe zu optimieren und die Einhaltung von Vorschriften sicherzustellen. Das wachsende öffentliche Bewusstsein für transfusionsbedingte Infektionen treibt die Einführung fortschrittlicher Screening-Technologien zusätzlich voran. Technologische Fortschritte bei Multiplex-Tests und Schnelltests stärken die Marktposition Frankreichs.

Einblick in den polnischen Markt für Blutuntersuchungen

Der polnische Markt für Blutuntersuchungen wird im Prognosezeitraum voraussichtlich das schnellste jährliche Wachstum in Europa verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Gesundheitsinfrastruktur und moderne Diagnosetechnologien, die zu einer verbesserten Blutproduktsicherheit beitragen. Die zunehmende Verbreitung von Infektionskrankheiten und staatliche Initiativen zur Stärkung der Früherkennung und des Screenings haben die Nachfrage nach fortschrittlichen Testverfahren und molekularen Screening-Plattformen in öffentlichen und privaten Gesundheitseinrichtungen erhöht. Aufklärungskampagnen zur Blutproduktsicherheit und regelmäßige Spendenprogramme steigern die Screening-Zahlen in regionalen Blutbanken und Krankenhäusern und unterstreichen die Notwendigkeit zuverlässiger Pathogentests. Die Anwendung molekularer Diagnostik und patientennaher Schnelltests nimmt zu, da Labore eine höhere Genauigkeit und schnellere Bearbeitungszeiten für das Screening auf HIV, HBV, HCV und andere transfusionsübertragbare Infektionen anstreben.

Marktanteil bei Blutuntersuchungen in Europa

Die europäische Blutuntersuchungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BIOMÉRIEUX (Frankreich)

- F. Hoffmann-La Roche AG (Schweiz)

- Abbott (USA)

- Thermo Fisher Scientific Inc (USA)

- BD (USA)

- Bio‑Rad Laboratories, Inc. (USA)

- Danaher (USA)

- Beckman Coulter, Inc. (USA)

- Grifols, SA (Spanien)

- Siemens Healthineers AG (Deutschland)

- DiaSorin SpA (Italien)

- Eurofins Scientific (Luxemburg)

- Nelson Labs (Belgien)

- Unilabs (Spanien)

- Nordic Laboratories (UK)

- LocalPCR (UK)

- Wren Healthcare (UK)

- Tempus600 (Finnland)

- On Point Testing (Norwegen)

- Age Labs (Norwegen)

Welche aktuellen Entwicklungen gibt es auf dem europäischen Markt für Blutuntersuchungen?

- Im Dezember 2025 starteten Guardant Health und das Policlinico Gemelli in Rom, Italien, einen hauseigenen Service für Flüssigbiopsie-Bluttests unter Verwendung der Guardant360® CDx-Blutprofilierungstechnologie und erweiterten damit den lokalen Zugang zu Präzisionsonkologie-Diagnostik und Genom-Screening in einem großen europäischen Krankenhaussystem.

- Im September 2025 veröffentlichte das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten (ECDC) die ersten technischen Leitlinien gemäß der neuen EU-Sicherheitsverordnung (Verordnung (EU) 2024/1938) für HIV-Screenings und die Sicherheit von Blut und anderen Substanzen menschlichen Ursprungs in der gesamten EU/im EWR. Damit wurden die Standards für Blutuntersuchungen europaweit harmonisiert.

- Im April 2025 veröffentlichte das ECDC einen Umfragebericht, der die HIV-Teststrategien für Blut-, Gewebe- und Zellspender in der gesamten EU/im EWR detailliert beschreibt und die weitverbreitete Anwendung molekularer Methoden wie Nukleinsäuretests (NAT) neben serologischen Tests in den Mitgliedstaaten hervorhebt.

- Im Juni 2024 kündigte GFE die Markteinführung von PoET® CMV an, dem ersten CE-IVDR-zertifizierten Nukleinsäureamplifikationstest (NAT) zum Screening von Spenderblut auf Zytomegalievirus (CMV) gemäß der neuen europäischen In-vitro-Diagnostik-Verordnung. Dadurch wird der Erregernachweis verbessert und das Risiko der Transfusion von infiziertem Blut oder Blutbestandteilen in den Blutbanken der EU verringert.

- Im Juni 2022 erhielt der Procleix Plasmodium Assay von Grifols in Spanien die CE-Kennzeichnung – der erste CE-gekennzeichnete automatisierte Nukleinsäuretest (NAT) für Malaria im Rahmen des Blutscreenings. Dies erhöht die Sicherheit von Krankheitserregern in Blutbanken und reduziert das Risiko einer durch Bluttransfusion übertragenen Malaria.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.