Europe Cancer Photodynamic Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

872.14 Million

USD

1,353.25 Million

2024

2032

USD

872.14 Million

USD

1,353.25 Million

2024

2032

| 2025 –2032 | |

| USD 872.14 Million | |

| USD 1,353.25 Million | |

| % | |

|

Marktsegmentierung der photodynamischen Krebstherapie in Europa nach Produkttyp (Photosensibilisatoren, Photodynamische Therapiegeräte), Krebsindikation (Haut- und kutane Onkologie, Kopf-Hals-Bereich, Speiseröhre, Lunge, Blase, Gebärmutterhals, Prostata), Therapieform (Monotherapie, Begleittherapie, Palliativtherapie, Sonstige), Verfahren (Externe Bestrahlung, Intrakavitäre (endoskopische) Applikation, Interstitielle (interne) Applikation, Sonstige), Krankheitsstadium (Frühstadium, Spätstadium), Patientendemografie (Geriatrie, Erwachsene, Kinder), Endnutzer (Krankenhäuser, Dermatologie- und Hautkrebskliniken, Ambulante Operationszentren, Akademische und Forschungseinrichtungen, Sonstige), Vertriebskanal (Direktvergabe, Drittanbieter, Online, Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für die photodynamische Krebstherapie in Europa

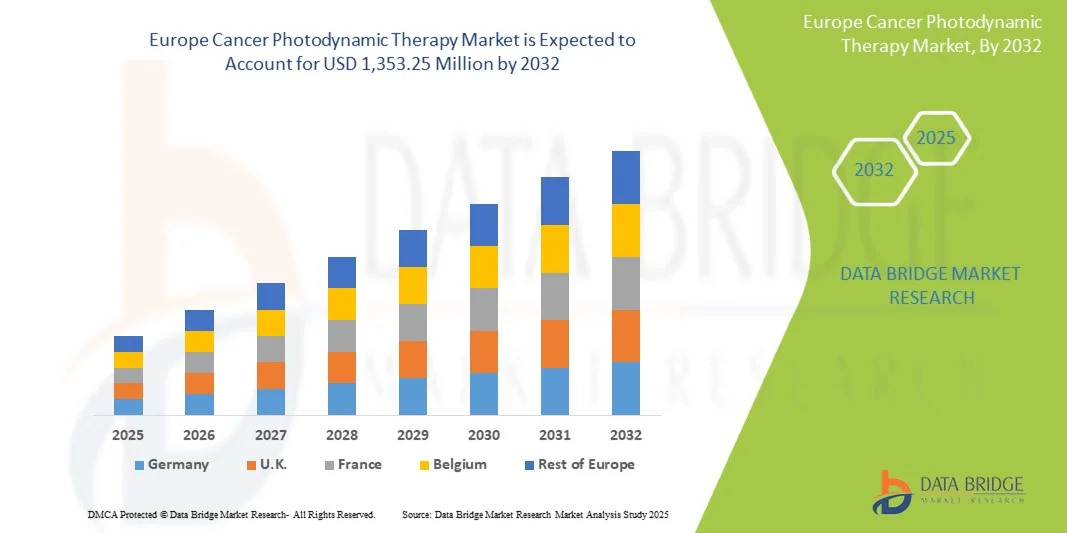

- Der europäische Markt für photodynamische Krebstherapie wurde im Jahr 2024 auf 872,14 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % auf 1.353,25 Millionen US-Dollar anwachsen .

- Der Markt wird primär durch die steigende Krebsprävalenz, zunehmende Gesundheitsausgaben und das wachsende Bewusstsein für fortschrittliche Behandlungsmethoden angetrieben. Rasante Verbesserungen der Gesundheitsinfrastruktur und der Ausbau spezialisierter Krebsbehandlungszentren tragen ebenfalls dazu bei.

- Dieses Wachstum wird durch Faktoren wie staatliche Initiativen zur Förderung der Früherkennung und innovativer Therapien, einen großen Patientenpool und zunehmende Investitionen internationaler und lokaler Unternehmen in photodynamische Therapietechnologien angetrieben.

Marktanalyse für die photodynamische Krebstherapie in Europa

- Der Markt für die photodynamische Therapie (PDT) bei Krebs verzeichnet ein stetiges Wachstum, angetrieben durch die zunehmende Krebsprävalenz, das wachsende Bewusstsein für nicht-invasive Behandlungsmethoden und Fortschritte bei Photosensibilisatoren und Lasertechnologien.

- In Schwellenländern schreitet die Anwendung der photodynamischen Therapie (PDT) rasant voran, angetrieben durch staatliche Initiativen, steigende Gesundheitsausgaben und eine wachsende Zahl älterer Menschen. Hohe Behandlungskosten und begrenzte Kostenerstattung stellen jedoch weiterhin zentrale Herausforderungen dar, während laufende Innovationen bei Kombinationstherapien und gezielten Photosensibilisatoren erhebliche Wachstumschancen eröffnen.

- Deutschland wird voraussichtlich den europäischen Markt für photodynamische Krebstherapie mit dem größten Umsatzanteil von 19,26 % im Jahr 2025 dominieren, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Behandlungen, starke Investitionen in Forschung und Entwicklung, günstige Erstattungspolitiken und ein Bewusstsein für minimalinvasive Therapien.

- Deutschland dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % die am schnellsten wachsende Region im europäischen Markt für photodynamische Krebstherapie sein. Treiber dieses Wachstums sind die steigende Krebsprävalenz, der Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für fortschrittliche Therapien und staatliche Initiativen zur Förderung der Früherkennung. Darüber hinaus treiben die zunehmende Nutzung innovativer Technologien und steigende verfügbare Einkommen die Nachfrage nach photodynamischer Therapie in der Region an.

- Es wird erwartet, dass das Segment der Photosensibilisatoren den europäischen Markt für photodynamische Krebstherapie mit einem Marktanteil von 75,15 % im Jahr 2025 dominieren wird. Ausschlaggebend hierfür sind ihre zentrale Rolle in der Behandlung, ihre hohe Spezifität bei der Bekämpfung von Krebszellen, die zunehmende Zulassung neuer Medikamente, die steigende Anwendung in Kombinationstherapien sowie die laufende Forschung und Entwicklung, die zu einer verbesserten Wirksamkeit und reduzierten Nebenwirkungen führt.

Berichtsumfang und Marktsegmentierung der photodynamischen Krebstherapie in Europa

|

Attribute |

Seidenmarkt – Wichtige Einblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem europäischen Markt für photodynamische Krebstherapie

„Integration mit anderen Krebstherapien“

- Die Fähigkeit der photodynamischen Therapie (PDT), lokal Tumorzellen abzutöten und gleichzeitig Immunreaktionen anzuregen, macht sie zu einem attraktiven Partner für die multimodale Krebsbehandlung.

- Zunehmende Evidenz zeigt, dass die PDT die Freisetzung von Tumorantigenen steigern, die Tumormikroumgebung modulieren und die Infiltration oder Aktivierung von Immunzellen verstärken kann – Mechanismen, die synergistisch mit Immun-Checkpoint-Inhibitoren, therapeutischen Krebsimpfstoffen, Chemotherapie oder Strahlentherapie wirken können.

- Durch die Kombination von PDT mit systemischen Therapien kann die lokale Kontrolle in dauerhafte systemische Reaktionen umgewandelt werden, die Dosis toxischer Substanzen kann reduziert werden und die Indikationen können erweitert werden (z. B. bei nicht resezierbaren oder metastasierten Erkrankungen).

- Mit der Zunahme klinischer und translationaler Forschung stellt die Integration mit anderen Modalitäten einen vielversprechenden Weg dar, die klinische Relevanz und die kommerzielle Akzeptanz der photodynamischen Therapie (PDT) zu erweitern.

Marktdynamik der photodynamischen Krebstherapie in Europa

Treiber

„Zunehmende Krebshäufigkeit“

- Die weltweit zunehmende Verbreitung von Krebs ist einer der Hauptgründe für die steigende Nachfrage nach Therapien wie der photodynamischen Therapie (PDT).

- Da die Bevölkerung wächst und altert und sich die Diagnoseverfahren verbessern, werden jedes Jahr mehr Krebsfälle entdeckt.

- Höhere Raten von Risikofaktoren wie Tabakkonsum, Fettleibigkeit, Bewegungsmangel, Luftverschmutzung und Infektionen in Ländern mit niedrigem und mittlerem Einkommen tragen ebenfalls zu der steigenden Inzidenz bei.

- Da immer mehr Patienten effektive, weniger invasive und kostengünstige lokale Behandlungsmethoden benötigen, gewinnt die PDT an Attraktivität.

- Die zunehmende Krebsbelastung setzt die Gesundheitssysteme unter Druck und erzeugt dringenden Bedarf an Therapien, die die Behandlungsergebnisse verbessern, Nebenwirkungen reduzieren und breiter eingesetzt werden können.

Zurückhaltung/Herausforderung

„Begrenzte Eindringtiefe des Lichts“

- Eine wesentliche Einschränkung, die die breitere Anwendung und Wirksamkeit der photodynamischen Therapie behindert, ist die begrenzte Eindringtiefe des aktivierenden Lichts in menschliches Gewebe.

- Da Photosensibilisatoren durch Licht bestimmter Wellenlängen aktiviert werden müssen, verringern die Absorption und Streuung des Lichts durch das Gewebe die Eindringtiefe der Beleuchtung.

- Photosensibilisatoren mit sichtbarem Licht eignen sich oft nur für oberflächliche oder leicht zugängliche Tumore; tiefer liegende oder größere Tumore stellen weiterhin eine Herausforderung dar.

- Diese Einschränkung führt zu einer unvollständigen Zerstörung des Tumors, erfordert eine invasive Lichtapplikation (z. B. mittels Fasersonden oder Endoskopie), erhöht die Komplexität des Eingriffs und kann zu schlechten Ergebnissen oder einem Wiederauftreten der Erkrankung führen.

- Solange keine bahnbrechenden Fortschritte erzielt werden, bleibt die PDT hinsichtlich des Spektrums der Krebsarten, die sie nicht-invasiv und effektiv behandeln kann, eingeschränkt.

Marktübersicht der photodynamischen Krebstherapie in Europa

Der Markt ist segmentiert nach Produkttyp, Krebsindikation, Therapiemodalität, Verfahrenstechnik, Krankheitsstadium, Patientendemografie, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der europäische Markt für photodynamische Krebstherapie in Photosensibilisatoren und PDT-Geräte unterteilt. Bis 2025 werden Photosensibilisatoren den Markt voraussichtlich mit einem Anteil von 75,15 % dominieren. Dies ist auf ihre entscheidende Rolle für die Behandlungseffizienz, ihre breite Anwendbarkeit bei verschiedenen Krebsarten und ihre vielseitigen Darreichungsformen (intravenös, topisch, oral, intravesikal, intraperitoneal) zurückzuführen. Zu den wichtigsten Faktoren für diese Dominanz zählen die steigende Krebsprävalenz, die zunehmende Anwendung minimalinvasiver Therapien, kontinuierliche Arzneimittelinnovationen und behördliche Zulassungen. All dies trägt dazu bei, dass Photosensibilisatoren den größten Umsatzanteil bei PDT-Geräten erzielen.

Photosensibilisatoren sind mit einer jährlichen Wachstumsrate von 5,9 % das am schnellsten wachsende Segment im europäischen Markt für photodynamische Krebstherapie (PDT). Grund dafür ist die zunehmende Anwendung zielgerichteter und minimalinvasiver Krebsbehandlungen. Das wachsende Bewusstsein für die Wirksamkeit der PDT, die geringeren Nebenwirkungen im Vergleich zu konventionellen Therapien sowie die Entwicklung von Photosensibilisatoren der nächsten Generation mit verbesserter Tumorselektivität und tieferer Gewebepenetration treiben die Nachfrage an. Zusätzlich fördern unterstützende klinische Forschung und Zulassungen neuartiger Photosensibilisatoren das Marktwachstum.

- Nach Krebsindikation

Basierend auf der Krebsindikation ist der europäische Markt für photodynamische Therapie (PDT) in Haut- und kutane Onkologie, Kopf-Hals-Tumoren, Speiseröhrenkrebs, Lungenkrebs, Blasenkrebs, Gebärmutterhalskrebs und Prostatakrebs unterteilt. Im Jahr 2025 wird das Segment Haut- und kutane Onkologie voraussichtlich mit einem Marktanteil von 52,21 % den Markt dominieren. Gründe hierfür sind die hohe Prävalenz von Hautkrebs, das weit verbreitete Bewusstsein für die Früherkennung und die Wirksamkeit der PDT hinsichtlich überlegener kosmetischer Ergebnisse. Das Segment profitiert von der breiten Anwendung von Photosensibilisatoren und PDT-Geräten, insbesondere bei älteren und erwachsenen Patienten, die die größte Patientengruppe darstellen. Darüber hinaus stärken die steigende Nachfrage nach minimalinvasiven, zielgerichteten Therapien für aktinische Keratosen, Basalzellkarzinome und Plattenepithelkarzinome sowie günstige Erstattungspolitiken in wichtigen Regionen die Marktführerschaft dieses Segments gegenüber anderen Krebsindikationen.

Das Segment Haut- und kutane Onkologie verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % das schnellste Wachstum im europäischen Markt für photodynamische Krebstherapie. Gründe hierfür sind die zunehmende Verbreitung von Hautkrebs, das steigende Bewusstsein für Früherkennung und die Präferenz für minimalinvasive Behandlungen mit weniger Nebenwirkungen. Die photodynamische Therapie bietet gezielte Wirkung, schnelle Genesung und verbesserte kosmetische Ergebnisse und ist daher besonders geeignet für die dermatologische Onkologie. Darüber hinaus fördern technologische Fortschritte bei Photosensibilisatoren und Lichtleitsystemen die Akzeptanz in diesem Segment.

- Nach Therapieform

Basierend auf der Therapieform ist der europäische Markt für photodynamische Krebstherapie (PDT) in die Segmente „Standalone-Therapie“, „Adjuvante Therapie“, „Palliativtherapie“ und „Sonstige“ unterteilt. Im Jahr 2025 wird erwartet, dass das Segment „Standalone-Therapie“ mit einem Marktanteil von 41,20 % den Markt dominieren wird. Dies ist auf die hohe Wirksamkeit als primäre Behandlungsmethode für lokalisierte Krebserkrankungen wie Haut-, Speiseröhren- und Lungenkrebs zurückzuführen. Zu den wichtigsten Faktoren für diese Dominanz zählen die hohe Wirksamkeit, die minimalinvasive Vorgehensweise, die hervorragenden kosmetischen Ergebnisse und die zunehmende klinische Präferenz für zielgerichtete Therapien. Regional führen Nordamerika und Europa die Anwendung der Standalone-PDT an, bedingt durch eine fortschrittliche Gesundheitsinfrastruktur, etablierte Erstattungsmodelle und ein hohes Patientenbewusstsein. In den aufstrebenden Märkten des asiatisch-pazifischen Raums ist hingegen eine zunehmende Nutzung zu verzeichnen, die durch die steigende Krebsprävalenz, den Ausbau von Krankenhausnetzwerken und den verbesserten Zugang zu modernen onkologischen Behandlungen bedingt ist. Diese regionalen Entwicklungen, kombiniert mit zunehmender Aufklärung über die Vorteile der PDT, stärken die globale Dominanz der Standalone-Therapie.

Die alleinige photodynamische Therapie ist mit einer jährlichen Wachstumsrate von 6,2 % das am schnellsten wachsende Segment im europäischen Markt für photodynamische Krebstherapie. Dies ist auf ihre Einfachheit, Kosteneffizienz und die im Vergleich zu Kombinationstherapien geringeren Nebenwirkungen zurückzuführen. Sie ermöglicht eine gezielte Tumorbehandlung ohne zusätzliche Medikamente oder Eingriffe und verbessert so die Patientenadhärenz. Die zunehmende Anwendung im ambulanten Bereich, das steigende Bewusstsein für minimalinvasive Behandlungen sowie Fortschritte bei Photosensibilisatoren und Lichtapplikationssystemen treiben das rasante Wachstum dieses Segments weiter an.

- Nach Verfahrenstechnik

Basierend auf der angewandten Technik ist der europäische Markt für photodynamische Krebstherapie in externe Strahlentherapie, intrakavitäre (endoskopische) Applikation, interstitielle (interne) Applikation und Sonstige unterteilt. Im Jahr 2025 wird die externe Strahlentherapie voraussichtlich mit einem Marktanteil von 68,97 % den Markt dominieren. Dies ist auf ihre nicht-invasive Natur, die einfache Anwendung und die Wirksamkeit bei oberflächlichen Tumoren zurückzuführen. Die starke Akzeptanz in Nordamerika und Europa, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und entsprechende Erstattungspolitiken, sowie die steigende Nachfrage im asiatisch-pazifischen Raum aufgrund der zunehmenden Krebsprävalenz und des wachsenden Bewusstseins für Krebs tragen zu ihrer Marktführerschaft bei.

Das Segment der intrakavitären (endoskopischen) Applikation ist mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % das am schnellsten wachsende Segment im europäischen Markt für photodynamische Krebstherapie. Es ermöglicht eine minimalinvasive, gezielte Verabreichung von Licht und Photosensibilisatoren an Hohlorgantumore, reduziert die systemische Belastung und Nebenwirkungen, erlaubt wiederholbare Behandlungen, verbessert den Zugang zum Tumor bei Speiseröhren-, Bronchial- und Blasenkrebs und verkürzt die Erholungszeit.

- Nach Krankheitsstadium

Basierend auf dem Krankheitsstadium ist der europäische Markt für photodynamische Therapie (PDT) bei Krebs in Frühstadium und fortgeschrittenes Stadium unterteilt. Im Jahr 2025 wird das Segment Frühstadium voraussichtlich mit einem Marktanteil von 81,51 % den Markt dominieren. Dies ist auf die Wirksamkeit der PDT bei der gezielten Behandlung lokalisierter Tumore, die Minimierung von Schäden an gesundem Gewebe und die Erzielung besserer kosmetischer Ergebnisse zurückzuführen. Das Segment profitiert von einem hohen Patientenbewusstsein, der Präferenz für minimalinvasive Behandlungen und der weitverbreiteten Anwendung in Nordamerika und Europa. Steigende Krebsdiagnoseraten und der Ausbau der onkologischen Infrastruktur im asiatisch-pazifischen Raum stärken die Marktführerschaft zusätzlich.

Das Segment der Krebstherapie im Frühstadium ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % das am schnellsten wachsende im europäischen Markt für photodynamische Therapie (PDT). Gründe hierfür sind die zunehmende Anwendung minimalinvasiver Behandlungen, das steigende Bewusstsein für die Früherkennung und die verbesserten Behandlungsergebnisse durch PDT. Krebs im Frühstadium spricht besser auf zielgerichtete Therapien an, was zu einer höheren Wirksamkeit und weniger Nebenwirkungen führt. Darüber hinaus fördern staatliche Initiativen und Fortschritte bei Photosensibilisatoren und Lichtleitsystemen die schnellere Marktdurchdringung in diesem Segment.

- Nach Patientendemografie

Basierend auf den Patientendemografien ist der europäische Markt für photodynamische Krebstherapie in die Segmente Geriatrie, Erwachsene und Pädiatrie unterteilt. Im Jahr 2025 wird das Segment Geriatrie voraussichtlich mit einem Marktanteil von 67,12 % den Markt dominieren. Dies ist auf die höhere Krebsprävalenz bei älteren Erwachsenen, die erhöhte Anfälligkeit für Hautkrebs und die Präferenz für minimalinvasive, zielgerichtete Behandlungen zurückzuführen. In Nordamerika und Europa wird die Therapie aufgrund einer fortschrittlichen Gesundheitsinfrastruktur und eines hohen Bewusstseins für die Therapie sowie der wachsenden Zahl älterer Menschen stark angenommen.

Das Segment der geriatrischen Patienten verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,0 % das schnellste Wachstum im europäischen Markt für photodynamische Krebstherapie (PDT). Grund dafür ist die höhere Krebsprävalenz bei älteren Erwachsenen. Mit zunehmendem Alter schwächt sich das Immunsystem ab und die Anfälligkeit für verschiedene Krebsarten steigt, was die Nachfrage nach effektiven, minimalinvasiven Behandlungen wie PDT ankurbelt. Darüber hinaus bietet PDT weniger Nebenwirkungen und eine schnellere Genesung, wodurch sie sich für ältere Patienten eignet, die aggressive Therapien möglicherweise nicht vertragen. Dies trägt zum Marktwachstum in dieser Bevölkerungsgruppe bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der europäische Markt für photodynamische Krebstherapie (PDT) in Krankenhäuser, dermatologische und Hautkrebskliniken, ambulante Operationszentren, akademische und Forschungseinrichtungen sowie Sonstige unterteilt. Im Jahr 2025 wird erwartet, dass das Segment der Krankenhäuser mit einem Anteil von 41,33 % den Markt dominieren wird. Dies ist auf ihre umfassende Infrastruktur, die Verfügbarkeit spezialisierter onkologischer Abteilungen und die Möglichkeit, integrierte PDT-Behandlungen anzubieten, zurückzuführen. Sowohl öffentliche als auch private Krankenhäuser, insbesondere Einrichtungen der Stufen 1 und 2 in Nordamerika und Europa, treiben die Anwendung der PDT aufgrund fortschrittlicher Gesundheitssysteme und der Kostenerstattung voran. Wachsende Krankenhausnetzwerke und expandierende onkologische Dienstleistungen im asiatisch-pazifischen Raum stärken die Vormachtstellung der Krankenhäuser als weltweit wichtigste Endnutzer der PDT bei Krebs zusätzlich.

Krankenhäuser stellen mit einer jährlichen Wachstumsrate von 6,5 % das am schnellsten wachsende Segment im europäischen Markt für photodynamische Krebstherapie (PDT) dar. Gründe hierfür sind die zunehmende Anwendung fortschrittlicher Krebsbehandlungen, der höhere Patientenandrang und die Verfügbarkeit spezialisierter onkologischer Abteilungen. Krankenhäuser bieten umfassende PDT-Leistungen an, darunter Diagnose, Behandlung und Nachsorge, und werden daher gegenüber eigenständigen Kliniken bevorzugt. Darüber hinaus fördern ein steigendes Bewusstsein, staatliche Initiativen und die Kostenübernahme durch die Krankenkassen die Verbreitung der PDT in Krankenhäusern zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für photodynamische Krebstherapie (PDT) in Direktvergabe, Drittanbieter, Online-Vertrieb und Sonstige unterteilt. Im Jahr 2025 wird das Segment Direktvergabe voraussichtlich mit einem Anteil von 50,79 % den Markt dominieren. Dies ist auf die Großeinkaufsmengen von Krankenhäusern, staatlichen Gesundheitsprogrammen und großen onkologischen Zentren zurückzuführen, wodurch Kosteneffizienz und eine zuverlässige Versorgung mit Photosensibilisatoren und PDT-Geräten gewährleistet werden. In Nordamerika und Europa ist die PDT stark verbreitet, unterstützt durch strukturierte Beschaffungssysteme von Krankenhäusern und öffentliche Ausschreibungen im Gesundheitswesen sowie eine steigende institutionelle Nachfrage.

Das Segment der Direktvergabe verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,0 % das schnellste Wachstum im europäischen Markt für photodynamische Krebstherapie (PDT). Grund dafür ist die zunehmende Beschaffung fortschrittlicher PDT-Geräte durch Regierungen und Krankenhäuser über Direktverträge. Dieser Ansatz gewährleistet Kosteneffizienz, schnellere Beschaffung und eine zuverlässige Versorgung für groß angelegte Krebsbehandlungsprogramme. Darüber hinaus fördern steigende öffentliche Gesundheitsausgaben, staatliche Initiativen zur Krebsversorgung und die Präferenz für zentralisierte Beschaffung die Nutzung von Direktvergabe anstelle von Distributoren oder Online-Kanälen.

Regionale Analyse des europäischen Marktes für photodynamische Krebstherapie

- Deutschland wird voraussichtlich den europäischen Markt für photodynamische Krebstherapie mit dem größten Umsatzanteil von 19,26 % im Jahr 2025 dominieren, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Behandlungen, starke Investitionen in Forschung und Entwicklung, günstige Erstattungspolitiken und ein Bewusstsein für minimalinvasive Therapien.

- Deutschland dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % die am schnellsten wachsende Region im europäischen Markt für photodynamische Krebstherapie sein. Treiber dieses Wachstums sind die steigende Krebsprävalenz, der Ausbau der Gesundheitsinfrastruktur, das zunehmende Bewusstsein für fortschrittliche Therapien und staatliche Initiativen zur Förderung der Früherkennung. Darüber hinaus treiben die zunehmende Nutzung innovativer Technologien und steigende verfügbare Einkommen die Nachfrage nach photodynamischer Therapie in der Region an.

- Darüber hinaus beschleunigen die Präsenz führender Marktteilnehmer und unterstützender regulatorischer Rahmenbedingungen das Marktwachstum und die Akzeptanzraten in der Region.

Einblick in den britischen und europäischen Markt für photodynamische Krebstherapie

Der britisch-europäische Markt für photodynamische Krebstherapie (PDT) spielt eine bedeutende Rolle in der europäischen Medizinkunststoffindustrie. Dies wird durch die starke Gesundheitsinfrastruktur, die fortschrittlichen Forschungskapazitäten und die etablierten onkologischen Zentren begünstigt. Die hohe Akzeptanz innovativer Therapien, die starke staatliche Förderung der Krebsbehandlung und aktive klinische Studien treiben das Marktwachstum an. Darüber hinaus beschleunigen Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen in Großbritannien die Entwicklung und Vermarktung der PDT und machen Großbritannien zu einem wichtigen Akteur auf dem europäischen Markt.

Einblick in den deutschen und europäischen Markt für photodynamische Krebstherapie

Der Markt für photodynamische Therapie (PDT) in Deutschland und Europa wird voraussichtlich stetig wachsen. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Krebsbehandlungen und die starke staatliche Förderung der onkologischen Forschung. Das zunehmende Bewusstsein für minimalinvasive Therapien, die steigende Inzidenz von Krebsarten wie Haut- und Lungenkrebs sowie die Erstattungspolitik für neuartige Therapien fördern die Anwendung zusätzlich. Darüber hinaus beschleunigen die Präsenz führender PDT-Gerätehersteller und Forschungskooperationen die Marktdurchdringung und das nachhaltige Wachstum.

Die wichtigsten Marktführer, die auf dem Markt tätig sind, sind:

- Novartis Pharma AG (Schweiz)

- Galderma SA (Schweiz)

- Bausch Health Companies Inc. (Kanada)

- Photocure ASA (Norwegen)

- ADVANZ PHARMA Corp. (UK)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Biofrontera AG (Deutschland)

- LUMIBIRD SA (Frankreich)

- LUZITIN SA (Portugal)

- Lumeda Inc. (Schweden)

- ImPact Biotech (Israel)

- biolitec Holding GmbH & Co KG (Deutschland)

- Modulight Corporation (Finnland)

- THERALASE TECHNOLOGIES INC. (Kanada)

Neueste Entwicklungen auf dem europäischen Markt für photodynamische Krebstherapie

- Die im Februar 2023 erfolgte Zusammenarbeit zwischen Galderma und German Medical Engineering (GME) stellt eine strategische Weiterentwicklung im Markt für Dermatologie und photodynamische Therapie (PDT) dar. Durch die Kombination von Galdermas Metvix, einem führenden Photosensibilisator für präkanzeröse und nicht-melanomartige Hautkrebserkrankungen, mit dem MultiLite-Gerät von GME stärkt die Partnerschaft Galdermas integriertes Behandlungsangebot und erweitert die Möglichkeiten zur Durchführung sowohl der konventionellen Rotlicht-PDT (C-PDT) als auch der patientenfreundlicheren PDT mit künstlichem Tageslicht (ADL-PDT).

- Im Jahr 2025 schloss McKesson die Übernahme von Core Ventures (Community Oncology Revitalization Enterprise Ventures) ab und erwarb für rund 2,49 Milliarden US-Dollar eine Kontrollbeteiligung von ca. 70 %, um die gemeindenahe onkologische Versorgung durch das Florida Cancer Specialists & Research Institute zu stärken.

- Im Jahr 2025 übertrug die Biofrontera AG alle US-Vermögenswerte im Zusammenhang mit Ameluz und RhodoLED an die Biofrontera Inc. und erhielt dafür eine 10%ige Beteiligung sowie Lizenzgebühren in Höhe von 12–15% auf den US-Umsatz mit Ameluz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Marktabdeckungsraster für Endnutzer

2.1 Sekundärquellen

2.11 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 PESTEL-ANALYSE

4.3 Produktions- und Verbrauchsanalyse

4.3.1 EINLEITUNG

4.3.2 PRODUKTIONSSEITIGE ANALYSE

4.3.2.1 Herstellung von Fotosensibilisatoren

4.3.2.2 Geräteherstellung

4.3.2.3 Forschung und Innovation

4.3.3 Analyse der Verbrauchsseite

4.3.3.1 KLINISCHE ANWENDUNG

4.3.3.2 Behandlungsvolumen und Trends

4.3.3.3 DOSIERUNG UND PROTOKOLLE

4.3.4 Produktions- und Konsumdynamik

4.3.4.1 Angebotsengpässe

4.3.4.2 REGIONALE ÜBERSICHT

4.3.4.3 ZUKUNFTSAUSSICHTEN

4.3.5 SCHLUSSFOLGERUNG

4.4 KOSTENANALYSE AUFSCHLÜSSELUNG

4.4.1 EINLEITUNG

4.4.2 DIREKTE MEDIZINISCHE KOSTEN

4.4.2.1 Kosten von Fotosensibilisatoren

4.4.2.2 LICHTÜBERTRAGUNGSSYSTEME

4.4.2.3 Gebühren für Gesundheitseinrichtungen

4.4.3 Indirekte Kosten

4.4.3.1 PATIENTENBEZOGENE KOSTEN

4.4.3.2 Nachsorge

4.4.4 Vergleich der Kosteneffektivität

4.4.5 Auswirkungen auf Erstattung und Versicherung

4.4.6 REGIONALE KOSTENUNTERSCHIEDE

4.4.7 ZUKÜNFTIGE KOSTENENTWICKLUNGEN UND STRATEGIEN ZUR KOSTENREDUZIERUNG

4.4.7.1 TECHNOLOGISCHE FORTSCHRITTE

4.4.7.2 Initiativen zur Steigerung der Effizienz im Gesundheitswesen

4.4.8 SCHLUSSFOLGERUNG

4.5 TECHNOLOGISCHE FORTSCHRITTE

4.5.1 EINLEITUNG

4.5.2 Fotosensoren der nächsten Generation

4.5.3 Fortschritte bei Lichtübertragungssystemen

4.5.4 Nanotechnologiegestützte Lieferung

4.5.5 Kombinationstherapien und Immunmodulation

4.5.6 Digitale Integration und Behandlungsplanung

4.5.7 Aktuelle Trends und Ausblick

4.5.8 SCHLUSSFOLGERUNG

4.6 Wertkettenanalyse

4.6.1 EINLEITUNG

4.6.2 Forschung & Entwicklung

4.6.2.1 Entdeckung von Fotosensibilisatoren

4.6.2.2 Entwicklung von Lichtübertragungssystemen

4.6.2.3 Klinische Studien und behördliche Zulassungen

4.6.3 HERSTELLUNG

4.6.3.1 Herstellung von Fotosensibilisatoren

4.6.3.2 Herstellung von Lichtübertragungsvorrichtungen

4.6.4 Vertrieb & Logistik

4.6.4.1 Lieferkettenmanagement

4.6.4.2 INTERNATIONALER HANDEL UND MARKTZUGANG

4.6.5 KLINISCHE ANWENDUNG

4.6.5.1 Integration in Behandlungsprotokolle

4.6.5.2 AUSBILDUNG UND WEITERBILDUNG

4.6.6 Überwachung und Unterstützung nach der Behandlung

4.6.6.1 Nachsorge

4.6.6.2 PATIENTENBETREUUNGSDIENSTE

4.6.7 Technologische Fortschritte, die die Wertschöpfungskette der PDT beeinflussen

4.6.7.1 Nanotechnologie in der PDT

4.6.7.2 Künstliche Intelligenz und Bildgebung

4.6.7.3 Personalisierte Medizin

4.6.8 SCHLUSSFOLGERUNG

4.7 Auswahlkriterien für Lieferanten

4.7.1 EINLEITUNG

4.7.2 Kernauswahlkriterien

4.7.2.1 Einhaltung gesetzlicher Vorschriften

4.7.2.2 Klinische Evidenz und Forschungsunterstützung

4.7.2.3 TECHNISCHE LEISTUNGSMERKMALE UND GERÄTEKOMPATIBILITÄT

4.7.2.4 QUALITÄTSMANAGEMENT- UND FERTIGUNGSSTANDARDS

4.7.2.5 SERVICE, SCHULUNG UND KUNDENDIENST

4.7.2.6 Zuverlässigkeit der Lieferkette

4.7.3 Aktuelle Trends bei der Lieferantenauswahl

4.7.4 Risikofaktoren und Schwachstellen

4.7.5 WICHTIGSTE LEISTUNGSINDIKATOREN

4.7.6 Strategische Empfehlungen

4.7.7 SCHLUSSFOLGERUNG

4.8 Patentanalyse

4.8.1 PATENTQUALITÄT UND -STÄRKE

4.8.2 Patentfamilien

4.8.3 LIZENZIERUNG UND KOOPERATIONEN

4.8.4 REGIONALE PATENTLANDSCHAFT

4.8.5 IP-STRATEGIE UND -MANAGEMENT

4.9 LIEFERKETTENANALYSE

4.9.1 ÜBERSICHT

4.9.2 Logistische Kostenszenario

4.9.3 Bedeutung von Logistikdienstleistern

4.9.4 SCHLUSSFOLGERUNG

4.1 Analyse des Branchenökosystems

4.10.1 EINLEITUNG

4.10.2 ÖKOSYSTEMARCHITEKTUR – WICHTIGE AKTEURE UND ROLLEN

4.10.2.1 Kerntechnologieanbieter

4.10.2.2 Ermöglichende Institutionen

4.10.3 Wertschöpfungskette und Funktionsflüsse

4.10.3.1 Forschung und Entdeckung

4.10.3.2 Klinische Entwicklung und Zulassung

4.10.3.3 FERTIGUNG UND QUALITÄTSSICHERUNG

4.10.3.4 Vertrieb, Beschaffung und klinische Anwendung

4.10.4 Marktermöglicher und Infrastruktur

4.10.4.1 Wissenschaftliche und regulatorische Rahmenbedingungen

4.10.4.2 Kostenerstattung und gesundheitsökonomische Infrastruktur

4.10.4.3 Produktions- und Lieferkettenkapazität

4.10.5 Interdependenzen und strategische Partnerschaften

4.10.5.1 Technologietransfer zwischen Wissenschaft und Industrie

4.10.5.2 Vertikale Integration und Auftragsfertigung

4.10.5.3 Klinische Netzwerke und Experten-Ökosysteme

4.10.6 Risiken, Einschränkungen und systemische Schwachstellen

4.10.6.1 Regulatorische Komplexität für Kombinationsprodukte

4.10.6.2 Konzentration der Lieferkette und materielles Risiko

4.10.6.3 Unsicherheit bezüglich Nachweisen und Erstattung

4.10.6.4 KLINISCHE OPERATIONSBARRIEREN

4.10.7 Strategische Implikationen und Empfehlungen

4.10.8 AUSBLICK – ENTWICKLUNG DES ÖKOSYSTEMS

4.10.9 SCHLUSSFOLGERUNG

4.11 Innovationstracker und strategische Analyse

4.11.1 EINLEITUNG

4.11.2 NEUESTE TECHNOLOGISCHE INNOVATIONEN

4.11.2.1 FORTGESCHRITTENE PHOTOSENSITIZER

4.11.2.2 Sauerstoffunabhängige Plattformen

4.11.2.3 Alternative Aktivierungsmodi

4.11.2.4 Intelligente Nanoplattformen

4.11.2.5 NEUE CHEMISCHE STRUKTUREN

4.11.3 Strategische Innovationen bei Versorgungssystemen

4.11.3.1 LICHTÜBERTRAGUNGSGERÄTE

4.11.3.2 Kombinationstherapien

4.11.3.3 Bildintegration

4.11.4 WICHTIGSTE HERAUSFORDERUNGEN

4.11.5 Strategische Themen

4.11.6 Strategische Implikationen für Marktteilnehmer

4.11.7 EMPFEHLUNGEN

4.11.8 AUSBLICK UND STRATEGISCHE RISIKEN

4.11.9 SCHLUSSFOLGERUNG

4.12 Preisanalyse

4.12.1 EINLEITUNG

4.12.2 Bestandteile des Gesamtpreises der Behandlung

4.12.2.1 Kosten des photosensibilisierenden Mittels (Arzneimittels)

4.12.2.2 Gerätekosten und Wartungskosten

4.12.2.3 Verbrauchsmaterialien und Verfahrenskosten

4.12.2.4 INDIREKTE UND NACHFOLGENDE KOSTEN

4.12.3 Preismodelle und -ansätze

4.12.3.1 Kostenplus- und Aufschlagsmodelle

4.12.3.2 Wertorientierte und ergebnisorientierte Preisgestaltung

4.12.3.3 PAKETE ZAHLUNGEN UND VERFAHRENSGEBÜHREN

4.12.3.4 Abonnement- und Managed-Service-Modelle für Geräte

4.12.4 LANDSCHAFT DER ERSTATTUNG

4.12.4.1 VEREINIGTE STAATEN: MEDICARE UND KOMMERZIELLE KRANKENVERSICHERUNGSKRÄFTE

4.12.4.2 EUROPA UND ANDERE MÄRKTE MIT HOHEM EINKOMMEN

4.12.4.3 Schwellenländer und Dynamik der Selbstbeteiligung

4.12.5 Regionale Preisunterschiede und deren Einflussfaktoren

4.12.5.1 PRODUKTIONSAUSWIRKUNGEN UND LIEFERKETTENAUSWIRKUNGEN

4.12.5.2 Regulatorischer Aufwand und Marktzugangsfristen

4.12.5.3 Klinische Vorgehensweisen und Erstattungsrichtlinien

4.12.6 PREISSENSITIVITÄT, ZUGANG UND GLEICHHEIT

4.12.6.1 Preiselastizität bei der Krankenhausbeschaffung

4.12.6.2 Patientenzugang und sozioökonomische Barrieren

4.12.7 Wettbewerbs- und strategische Preisauswirkungen

4.12.7.1 Differenzierungsbasierte Premiumpreisgestaltung

4.12.7.2 Penetrationspreis- und Volumenstrategien

4.12.7.3 Vereinbarungen über den kontrollierten Markteintritt und Ergebnisgarantien

4.12.8 EMPFEHLUNGEN FÜR STAKEHOLDER

4.12.8.1 FÜR HERSTELLER

4.12.8.2 FÜR ANBIETER UND KRANKENHAUSSYSTEME

4.12.8.3 FÜR ZAHLENDER UND VERSICHERUNGSGEBER

4.12.9 Risiken, Unsicherheiten und zukünftiger Preisdruck

4.12.10 SCHLUSSFOLGERUNG

5 ZÖLLE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

5.1 EINLEITUNG

5.2 Tariflandschaft im Zusammenhang mit PDT-Produkten

5.2.1 Kategorien der Handelsexposition

5.2.2 Aktuelle und neu entstehende Zollmaßnahmen mit entsprechenden Folgen

5.3 DIREKTE KOSTENAUSWIRKUNGEN

5.3.1 ERHÖHTE LANDUNGSKOSTEN UND MARGENKOMPRESSION

5.3.2 Preisvolatilität und Beschaffungsbudgetierung

5.4 Auswirkungen auf Lieferkette und Fertigung

5.4.1 Anreize zur Diversifizierung der Lieferanten und zur Rückverlagerung der Produktion

5.4.2 Beschaffung hochwertiger Nanomaterialien und Komponenten

5.4.3 ZULASSUNGS- UND QUALIFIZIERUNGSKOSTEN FÜR NEUE LIEFERANTEN

5.5 Auswirkungen auf klinischen Zugang, Preisgestaltung und Kostenerstattung

5.5.1 Zugangsrisiko für Patienten und Leistungserbringer

5.5.2 Erstattungsdruck und gesundheitsökonomische Bewertungen

5.6 Forschung und Entwicklung, Innovation und Wettbewerbsauswirkungen

5.6.1 Unterbrechung der Forschungsversorgung und der Kooperationsflüsse

5.6.2 Strategische Neupositionierung und Wettbewerbsvorteil

5.7 Richtlinien, Compliance und regulatorische Aspekte

5.7.1 ANWENDUNG DER WTO- UND PRÄFERENZHANDELSREGELN

5.7.2 Instrumente und Interessenvertretung zur Minderung von Zöllen

5.8 Empfehlungen für Stakeholder

5.9 SCHLUSSFOLGERUNG

6. Regulierungsbereich

6.1 PRODUKTCODES

6.1.1 ZERTIFIZIERTE STANDARDS

6.1.2 Sicherheitsstandards

6.1.3 MATERIALHANDBUCHHALTUNG & LAGERUNG

6.1.4 TRANSPORT & VORSICHTSMASSNAHMEN

6.1.5 Gefahrenidentifizierung

6.1.6 SCHLUSSFOLGERUNG

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 ZUNEHMENDE KREBSPRÄVALENZ

7.1.2 Zunehmende Präferenz für minimalinvasive Therapien

7.1.3 Technologische Fortschritte bei Fotosensibilisatoren und Geräten

7.1.4 Ausbau der Forschungs- und klinischen Entwicklungspipeline

7.2 Rückhaltesysteme

7.2.1 BEGRENZTE LICHTDURCHDRÜCKUNG

7.2.2 HOHE BEHANDLUNGSKOSTEN

7.3 CHANCEN

7.3.1 Integration mit anderen Krebstherapien

7.3.2 Entwicklung neuartiger Photosensibilisatoren

7.3.3 Fusionen und Übernahmen sowie Partnerschaften mit Unternehmen aus den Bereichen Onkologiegeräte/Laser und Pharmazie

7.4 HERAUSFORDERUNGEN

7.4.1 Tumorhypoxie als biologische Barriere für die Wirksamkeit der photodynamischen Therapie

7.4.2 Wettbewerb durch alternative Behandlungsmethoden

8 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PRODUKTTYP

8.1 ÜBERSICHT

8.2 Photosensibilisierende Arzneimittel

8.3 Geräte für die photodynamische Therapie

9 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KREBSINDIKATION

9.1 ÜBERSICHT

9.2 HAUT- UND HAUTONKOLOGIE

9.3 KOPF & HALS

9.4 ÖSOPHAGAL

9,5 LUNGE

9.6 Blase

9.7 ZERVIKAL

9.8 PROSTATA

10 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH THERAPIEMODALITÄT

10.1 ÜBERSICHT

10.2 EIGENSTÄNDIGE THERAPIE

10.3 ADJUNKTIVE THERAPIE

10.4 Palliativtherapie

10.5 ANDERE

11 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERFAHRENSTECHNIK

11.1 ÜBERSICHT

11.2 ÄUSSERER TRAGEN

11.3 Intrakavitäre (endoskopische) Entbindung

11.4 Interstitielle (interne) Entbindung

11.5 ANDERE

12 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KRANKHEITSSTUDIE

12.1 ÜBERSICHT

12.2 Krebs im Frühstadium

12.3 Krebs im fortgeschrittenen Stadium

13 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE

13.1 ÜBERSICHT

13.2 GERIATRIC

13.3 Erwachsene

13.4 PÄDIATRIS

14 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ENDBENUTZER

14.1 ÜBERSICHT

14.2 KRANKENHÄUSER

14.3 Kliniken für Dermatologie und Hautkrebs

14.4 Ambulante Operationszentren (ASCS)

14.5 AKADEMISCHE UND FORSCHUNGSEINRICHTUNGEN

14.6 ANDERE

15 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 Direkte Ausschreibung

15.3 Drittanbieter

15.4 ONLINE

15.5 ANDERE

16 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN

16.1 EUROPA

16.1.1 DEUTSCHLAND

16.1.2 Vereinigtes Königreich

16.1.3 FRANKREICH

16.1.4 ITALIEN

16.1.5 SPANIEN

16.1.6 RUSSLAND

16.1.7 Türkei

16.1.8 SCHWEIZ

16.1.9 BELGIEN

16.1.10 NIEDERLANDE

16.1.11 SCHWEDEN

16.1.12 DÄNEMARK

16.1.13 NORWEGEN

16.1.14 FINNLAND

16.1.15 ÜBRIGES EUROPA

17 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE: UNTERNEHMENSÜBERSICHT

17.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

18 SWOT-ANALYSE

19. UNTERNEHMENSPROFIL

19.1 NOVERTIS AG

19.1.1 Unternehmensübersicht

19.1.2 Umsatzanalyse

19.1.3 AKTIENANALYSE DES UNTERNEHMENS

19.1.4 PRODUKTPORTFOLIO

19.1.5 NEUESTE ENTWICKLUNGEN

19.2 GALDERMA SA

19.2.1 Unternehmensübersicht

19.2.2 Umsatzanalyse

19.2.3 AKTIENANALYSE DES UNTERNEHMENS

19.2.4 PRODUKTPORTFOLIO

19.2.5 Aktuelle Entwicklungen

19.3 PHOTOCURE

19.3.1 Unternehmensübersicht

19.3.2 Umsatzanalyse

19.3.3 AKTIENANALYSE DES UNTERNEHMENS

19.3.4 PRODUKTPORTFOLIO

19.3.5 NEUESTE ENTWICKLUNGEN

19.4 ADVANZ PHARMA CORP.

19.4.1 Unternehmensübersicht

19.4.2 AKTIENANALYSE DES UNTERNEHMENS

19.4.3 PRODUKTPORTFOLIO

19.4.4 NEUESTE ENTWICKLUNGEN

19.5 AMERISOURCE BERGEN CORPORATION

19.5.1 Unternehmensübersicht

19.5.2 Umsatzanalyse

19.5.3 AKTIENANALYSE DES UNTERNEHMENS

19.5.4 PRODUKTPORTFOLIO

19.5.5 NEUESTE ENTWICKLUNGEN

19.6 BIOFRONTERA AG

19.6.1 Unternehmensübersicht

19.6.2 Umsatzanalyse

19.6.3 PRODUKTPORTFOLIO

19.6.4 Aktuelle Entwicklungen

19.7 BIOLITEC HOLDING GMBH & CO KG

19.7.1 Unternehmensübersicht

19.7.2 PRODUKTPORTFOLIO

19.7.3 NEUESTE ENTWICKLUNGEN

19.8 CARDINAL HEALTH

19.8.1 Unternehmensübersicht

19.8.2 Umsatzanalyse

19.8.3 PRODUKTPORTFOLIO

19.8.4 NEUESTE ENTWICKLUNGEN

19.9 HEMERION THERAPEUTICS

19.9.1 Unternehmensübersicht

19.9.2 PRODUKTPORTFOLIO

19.9.3 Aktuelle Entwicklungen

19.1 IMPACT BIOTECH

19.10.1 Unternehmensübersicht

19.10.2 PRODUKTPORTFOLIO

19.10.3 Aktuelle Entwicklungen

19.11 INOVA

19.11.1 Unternehmensübersicht

19.11.2 PRODUKTPORTFOLIO

19.11.3 JÜNGSTE ENTWICKLUNGEN

19.12 LUMIBIRD

19.12.1 Unternehmensübersicht

19.12.2 Umsatzanalyse

19.12.3 PRODUKTPORTFOLIO

19.12.4 NEUESTE ENTWICKLUNGEN

19.13 LUZITIN

19.13.1 Unternehmensübersicht

19.13.2 PRODUKTPORTFOLIO

19.13.3 Jüngste Entwicklungen

19.14 MCKESSON

19.14.1 Unternehmensübersicht

19.14.2 Umsatzanalyse

19.14.3 PRODUKTPORTFOLIO

19.14.4 Aktuelle Entwicklungen

19.15 MODULIGHT CORPORATION

19.15.1 Unternehmensübersicht

19.15.2 Umsatzanalyse

19.15.3 PRODUKTPORTFOLIO

19.15.4 NEUESTE ENTWICKLUNGEN

19.16 ONCOLUX INC (EHEMALS LUMEDA INC.)

19.16.1 Unternehmensübersicht

19.16.2 PRODUKTPORTFOLIO

19.16.3 NEUESTE ENTWICKLUNGEN

19.17 SUN PHARMACEUTICAL INDUSTRIES LTD

19.17.1 Unternehmensübersicht

19.17.2 Umsatzanalyse

19.17.3 PRODUKTPORTFOLIO

19.17.4 NEUESTE ENTWICKLUNGEN

19.18 THERALASE TECHNOLOGIES INC.

19.18.1 Unternehmensübersicht

19.18.2 Umsatzanalyse

19.18.3 PRODUKTPORTFOLIO

19.18.4 NEUESTE ENTWICKLUNGEN

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 2 EUROPÄISCHE PHOTOSENSITIZER-MEDIKAMENTE AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2019-2028 (TAUSEND USD)

TABELLE 3 EUROPÄISCHE PHOTOSENSITIZER-ARZNEIMITTEL AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KLASSE, 2018-2032 (TAUSEND USD)

TABELLE 4 EUROPÄISCHE PHOTOSENSITIZER-ARZNEIMITTEL AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH FORMULIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 5 EUROPÄISCHE GERÄTE FÜR PHOTODYNAMISCHE THERAPIE IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 6 EUROPÄISCHE GERÄTE FÜR DIE PHOTODYNAMISCHE THERAPIE AUF DEM MARKT FÜR DIE PHOTODYNAMISCHE THERAPIE IN DER KREBSBEHANDLUNG, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 7 EUROPÄISCHE LICHTÜBERTRAGUNGSSYSTEME IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 8 EUROPÄISCHES ZUBEHÖR UND VERBRAUCHSMATERIALIEN AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 9 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KREBSINDIKATION, 2018-2032 (TAUSEND USD)

TABELLE 10 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IN DER HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IN DER HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IN DER HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KOPF- UND HALSKREBS, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KOPF- UND HALSKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KREBS, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALBEHANDLUNG BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI BLASENKREBS, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KREBS IN DER BLASE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI BLASENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI ZERVIXKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 30 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 31 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH THERAPIEMODALITÄT, 2018-2032 (TAUSEND USD)

TABELLE 32 EUROPÄISCHER MARKT FÜR STANDALONE-THERAPIE IN DER KREBS-PHOTODYNAMISCHEN THERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR ADJUNKTIVE THERAPIE IN DER KREBSPHOTODYNAMISCHEN THERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 34 EUROPÄISCHER MARKT FÜR PALLIATIONSTHERAPIE BEI KREBS (PHOTODYNAMISCHE THERAPIE), NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 35 EUROPA ANDERE IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 36 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERFAHRENSTECHNIK, 2018-2032 (TAUSEND USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR EXTERNE STRAHLUNG IN DER PHOTODYNAMISCHEN KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 38 EUROPA INTRACAVITÄRE (ENDOSKOPISCHE) ANWENDUNG IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 39 EUROPÄISCHE INTERSTITIALE (INTERNE) VERABREICHUNG IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 40 EUROPA ANDERE IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KRANKHEITSSTUDIE, 2018-2032 (TAUSEND USD)

TABELLE 42 EUROPA: MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IM FRÜHSTUDIO, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 43 EUROPA: MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IM SPÄTSTADIUM DER KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 45 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GERIATRISCHEN KREBSKRANKUNGEN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 46 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE BEI ERWACHSENEN, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IN DER PÄDIATRIE BEI KREBS, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 48 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 49 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 50 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 51 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 52 EUROPÄISCHE DERMATOLOGIE- UND HAUTKREBSKLINIKEN IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGION, 2018-2032 (TAUSEND USD)

TABELLE 53 EUROPÄISCHE AMBULANTE CHIRURGISCHE ZENTREN (ASCS) IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 54 EUROPÄISCHE AKADEMISCHE UND FORSCHUNGSINSTITUTE IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 55 EUROPA ANDERE IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 56 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 57 EUROPÄISCHE DIREKTAUSSCHREIBUNG IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 58 EUROPÄISCHE DRITTANBIETER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 59 EUROPA ONLINE-MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 60 EUROPA ANDERE IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH REGIONEN, 2018-2032 (TAUSEND USD)

TABELLE 61 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH LÄNDERN, 2018-2032 (TAUSEND USD)

TABELLE 62 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 63 EUROPÄISCHE PHOTOSENSITIZER-ARZNEIMITTEL AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KLASSE, 2018-2032 (TAUSEND USD)

TABELLE 64 EUROPÄISCHE PHOTOSENSITIZER-ARZNEIMITTEL AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH FORMULIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 65 EUROPÄISCHE GERÄTE FÜR DIE PHOTODYNAMISCHE THERAPIE AUF DEM MARKT FÜR DIE PHOTODYNAMISCHE THERAPIE IN DER KREBSBEHANDLUNG, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 66 EUROPÄISCHE LICHTÜBERTRAGUNGSSYSTEME IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 67 EUROPÄISCHES ZUBEHÖR UND VERBRAUCHSMATERIALIEN AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 68 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KREBSINDIKATION, 2018-2032 (TAUSEND USD)

TABELLE 69 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IN DER HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 70 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IN DER HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 71 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 72 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KOPF- UND HALSKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 73 EUROPA SPEISENKREBSMARKT FÜR PHOTODYNAMISCHE THERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 74 EUROPA MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 75 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 76 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 77 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE DER BLASE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 78 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI BLASENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 79 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 80 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI ZERVIXKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 81 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 82 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 83 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH THERAPIEMODALITÄT, 2018-2032 (TAUSEND USD)

TABELLE 84 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERFAHRENSTECHNIK, 2018-2032 (TAUSEND USD)

TABELLE 85 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KRANKHEITSSTUDIE, 2018-2032 (TAUSEND USD)

TABELLE 86 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 87 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 88 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 89 EUROPÄISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 90 EUROPÄISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 91 DEUTSCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 92 DEUTSCHER MARKT FÜR PHOTOSENSITIZATOREN IN DER PHOTODYNAMISCHEN KREBSTHERAPIE, NACH KLASSE, 2018-2032 (TAUSEND USD)

TABELLE 93 DEUTSCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE MIT LICHTSENSITIZERN, NACH FORMULIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 94 DEUTSCHE PHOTODYNAMISCHE THERAPIEGERÄTE AUF DEM MARKT FÜR KREBSPHOTODYNAMISCHE THERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 95 DEUTSCHER MARKT FÜR LICHTÜBERTRAGUNGSSYSTEME IN DER PHOTODYNAMISCHEN KREBSTHERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 96 DEUTSCHLAND ZUBEHÖR UND VERBRAUCHSMATERIALIEN AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 97 DEUTSCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KREBSINDIKATION, 2018-2032 (TAUSEND USD)

TABELLE 98 DEUTSCHLAND: MARKT FÜR PHOTODYNAMISCHE THERAPIE IM BEREICH HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 99 DEUTSCHLAND: MARKT FÜR PHOTODYNAMISCHE THERAPIE IM BEREICH HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 100 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 101 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE IM BEREICH KOPF- UND HALSKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 102 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALBEHANDLUNG BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 103 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 104 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 105 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 106 DEUTSCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE DER BLASE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 107 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI BLASENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 108 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 109 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 110 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 111 DEUTSCHLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 112 DEUTSCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH THERAPIEMODALITÄT, 2018-2032 (TAUSEND USD)

TABELLE 113 DEUTSCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERFAHRENSTECHNIK, 2018-2032 (TAUSEND USD)

TABELLE 114 DEUTSCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KRANKHEITSSTUDIE, 2018-2032 (TAUSEND USD)

TABELLE 115 DEUTSCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 116 DEUTSCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 117 DEUTSCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 118 DEUTSCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 119 DEUTSCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 120 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IM VEREINIGTEN KRIMINALITÄTSWESEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 121: Markt für Photosensibilisatoren in der photodynamischen Krebstherapie in Großbritannien, nach Klasse, 2018-2032 (in Tausend USD)

TABELLE 122: Britische Photosensibilisatoren auf dem Markt für photodynamische Krebstherapie, nach Formulierung, 2018–2032 (in Tausend USD)

TABELLE 123 GERÄTE FÜR DIE PHOTODYNAMISCHE THERAPIE IN GROSSBRITANNIEN AUF DEM MARKT FÜR PHOTODYNAMISCHE THERAPIE IN DER KREBSBEHANDLUNG, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 124 GROSSBRITANNIEN: LICHTÜBERTRAGUNGSSYSTEME IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 125 GROSSBRITANNIEN: ZUBEHÖR UND VERBRAUCHSMATERIALIEN FÜR DEN PHOTODYNAMISCHEN THERAPIEMARKT IN DER KREBSBEHANDLUNG, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 126 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IM VEREINIGTEN KREBS, NACH KREBSINDIKATION, 2018-2032 (TAUSEND USD)

TABELLE 127 MARKT FÜR PHOTODYNAMISCHE THERAPIE IN DER HAUT- UND HAUTONKOLOGIE IM KREBSBEREICH, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 128 GROSSBRITANNIEN: PHOTODYNAMISCHE THERAPIE IM BEREICH DER HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 129 MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS IN GROSSBRITANNIEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 130 MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KOPF- UND HALS-KREBS IN GROSSBRITANNIEN, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 131 MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALE BEI KREBS IN GROSSBRITANNIEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 132 MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALKREBSBEHANDLUNG IN GROSSBRITANNIEN, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 133 MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS IN GROSSBRITANNIEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 134 MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS IN GROSSBRITANNIEN, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 135 MARKT FÜR PHOTODYNAMISCHE THERAPIE DER BLASE BEI KREBS IN GROSSBRITANNIEN, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 136 MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI BLASENKREBS IN GROSSBRITANNIEN, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 137 MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS IM VEREINIGTEN KÖRPER, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 138 MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS IN GROSSBRITANNIEN, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 139 MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS IM VEREINIGTEN KÖNIGREICH, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 140 MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS IN GROSSBRITANNIEN, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 141 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IM VEREINIGTEN KRIMINALITÄTSWESEN, NACH THERAPIEFORM, 2018-2032 (TAUSEND USD)

TABELLE 142 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IN GROSSBRITANNIEN, NACH VERFAHRENSTECHNIK, 2018-2032 (TAUSEND USD)

TABELLE 143 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IN GROSSBRITANNIEN, NACH KRANKHEITSSTUDIE, 2018-2032 (TAUSEND USD)

TABELLE 144 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IN GROSSBRITANNIEN, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 145 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IM VEREINIGTEN KRIMINALITÄTSWESEN, NACH ENDBENUTZER, 2018-2032 (TAUSEND USD)

TABELLE 146 BRITISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 147 BRITISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 148 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IN GROSSBRITANNIEN, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 149 FRANKREICHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 150 FRANKREICH AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE MIT PHOTOSENSITIZERN, NACH KLASSE, 2018-2032 (TAUSEND USD)

TABELLE 151 FRANZÖSISCHE PHOTOSENSITIZER-ARZNEIMITTEL AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH FORMULIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 152 FRANKREICH PHOTODYNAMISCHE THERAPIEGERÄTE AUF DEM MARKT FÜR KREBSPHOTODYNAMISCHE THERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 153 FRANKREICH LICHTÜBERTRAGUNGSSYSTEME IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 154 FRANKREICH ZUBEHÖR UND VERBRAUCHSMATERIALIEN AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 155 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IN FRANKREICH, NACH KREBSINDIKATION, 2018-2032 (TAUSEND USD)

TABELLE 156 FRANKREICH: MARKT FÜR PHOTODYNAMISCHE THERAPIE IM BEREICH HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 157 FRANKREICH: MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IN DER HAUT- UND HAUTONKOLOGIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 158 FRANKREICH MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 159 FRANKREICH: MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KOPF- UND HALSKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 160 FRANKREICH: MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 161 FRANKREICH MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 162 FRANKREICH MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 163 FRANKREICH MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 164 FRANKREICH MARKT FÜR PHOTODYNAMISCHE THERAPIE DER BLASE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 165 FRANKREICH MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI BLASENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 166 FRANKREICH MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 167 FRANKREICH MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 168 FRANKREICH MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 169 FRANKREICH MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 170 FRANKREICHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH THERAPIEMODALITÄT, 2018-2032 (TAUSEND USD)

TABELLE 171 FRANKREICHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERFAHRENSTECHNIK, 2018-2032 (TAUSEND USD)

TABELLE 172 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IN FRANKREICH, NACH KRANKHEITSSTUDIE, 2018-2032 (TAUSEND USD)

TABELLE 173 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IN FRANKREICH, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 174 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IN FRANKREICH, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 175 FRANKREICHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 176 FRANKREICHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 177 MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IN FRANKREICH, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 178 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 179 ITALIENISCHE PHOTOSENSITIZER-MEDIKAMENTE AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KLASSE, 2018-2032 (TAUSEND USD)

TABELLE 180 ITALIENISCHE PHOTOSENSITIZER-ARZNEIMITTEL AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH FORMULIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 181 ITALIENISCHE GERÄTE FÜR DIE PHOTODYNAMISCHE THERAPIE AUF DEM MARKT FÜR DIE PHOTODYNAMISCHE KREBSTHERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 182 ITALIENISCHE LICHTÜBERTRAGUNGSSYSTEME IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 183 ITALIENISCHE ZUBEHÖR- UND VERBRAUCHSMATERIALIEN FÜR DEN MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 184 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KREBSINDIKATION, 2018-2032 (TAUSEND USD)

TABELLE 185 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IM BEREICH HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 186 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE IM BEREICH HAUT- UND HAUTONKOLOGIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 187 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 188 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 189 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 190 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALKREBSBEHANDLUNG, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 191 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 192 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 193 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE DER BLASE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 194 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI BLASENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 195 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 196 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 197 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE PROSTATAKREBSTHERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 198 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE PROSTATAKREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 199 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH THERAPIEART, 2018-2032 (TAUSEND USD)

TABELLE 200 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERFAHRENSTECHNIK, 2018-2032 (TAUSEND USD)

TABELLE 201 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KRANKHEITSSTUDIE, 2018-2032 (TAUSEND USD)

TABELLE 202 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 203 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 204 ITALIENISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 205 ITALIENISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 206 ITALIENISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 207 SPANISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 208 SPANIEN PHOTOSENSITIZER-MEDIKAMENTE AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KLASSE, 2018-2032 (TAUSEND USD)

TABELLE 209 SPANIEN PHOTOSENSITIZER-ARZNEIMITTEL AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH FORMULIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 210 SPANIEN PHOTODYNAMISCHE THERAPIEGERÄTE AUF DEM MARKT FÜR KREBSPHOTODYNAMISCHE THERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 211 SPANIEN LICHTÜBERTRAGUNGSSYSTEME IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 212 SPANIEN ZUBEHÖR UND VERBRAUCHSMATERIALIEN AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 213 SPANISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KREBSINDIKATION, 2018-2032 (TAUSEND USD)

TABELLE 214 SPANIEN HAUT- UND HAUTONKOLOGIE IM KREBSPHOTODYNAMISCHEN THERAPIEMARKT, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 215 SPANIEN HAUT- UND HAUTONKOLOGIE IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 216 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 217 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 218 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALBEHANDLUNG BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 219 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 220 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 221 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 222 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE DER BLASE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 223 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 224 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBÄRMUTTERKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 225 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 226 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 227 SPANIEN MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 228 SPANISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH THERAPIEMODALITÄT, 2018-2032 (TAUSEND USD)

TABELLE 229 SPANISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERFAHRENSTECHNIK, 2018-2032 (TAUSEND USD)

TABELLE 230 SPANISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KRANKHEITSSTUDIE, 2018-2032 (TAUSEND USD)

TABELLE 231 SPANISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 232 SPANISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 233 SPANISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 234 SPANISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 235 SPANISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 236 RUSSISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 237 RUSSLAND PHOTOSENSITIZER-MEDIKAMENTE AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KLASSE, 2018-2032 (TAUSEND USD)

TABELLE 238 RUSSLANDS PHOTOSENSITIZER-ARZNEIMITTEL AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH FORMULIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 239 RUSSLAND PHOTODYNAMISCHE THERAPIEGERÄTE AUF DEM MARKT FÜR KREBSPHOTODYNAMISCHE THERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 240 RUSSLAND LICHTÜBERTRAGUNGSSYSTEME IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 241 RUSSLAND ZUBEHÖR UND VERBRAUCHSMATERIALIEN AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 242 RUSSLAND MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KREBSINDIKATION, 2018-2032 (TAUSEND USD)

TABELLE 243 RUSSLAND: MARKT FÜR PHOTODYNAMISCHE THERAPIE IM BEREICH HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 244 RUSSLAND: MARKT FÜR PHOTODYNAMISCHE THERAPIE IM BEREICH HAUT- UND HAUTONKOLOGIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 245 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 246 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE IM KOPF- UND HALSBEREICH BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 247 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 248 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 249 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 250 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI LUNGENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 251 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE DER BLASE BEI KREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 252 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI BLASENKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 253 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 254 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI GEBURTSKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 255 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 256 RUSSLAND MARKT FÜR PHOTODYNAMISCHE THERAPIE BEI PROSTATAKREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 257 RUSSLAND MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH THERAPIEMODALITÄT, 2018-2032 (TAUSEND USD)

TABELLE 258 RUSSISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERFAHRENSTECHNIK, 2018-2032 (TAUSEND USD)

TABELLE 259 RUSSLAND MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KRANKHEITSSTUDIE, 2018-2032 (TAUSEND USD)

TABELLE 260 RUSSLAND MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 261 RUSSLAND MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ENDVERBRAUCHER, 2018-2032 (TAUSEND USD)

TABELLE 262 RUSSISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 263 RUSSISCHE KRANKENHÄUSER IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH GRÖSSE, 2018-2032 (TAUSEND USD)

TABELLE 264 RUSSLAND MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH VERTRIEBSKANAL, 2018-2032 (TAUSEND USD)

TABELLE 265 TÜRKISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 266 TÜRKISCHE PHOTOSENSITIZER-MEDIKAMENTE AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KLASSE, 2018-2032 (TAUSEND USD)

TABELLE 267 TÜRKISCHE PHOTOSENSITIZER-ARZNEIMITTEL AUF DEM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH FORMULIERUNG, 2018-2032 (TAUSEND USD)

TABELLE 268: GERÄTE FÜR DIE PHOTODYNAMISCHE THERAPIE IN DER TÜRKEI AUF DEM MARKT FÜR DIE PHOTODYNAMISCHE THERAPIE IN DER KREBSBEHANDLUNG, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 269 TÜRKISCHE LICHTÜBERTRAGUNGSSYSTEME IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH TYP, 2018-2032 (TAUSEND USD)

TABELLE 270: ZUBEHÖR UND VERBRAUCHSMATERIALIEN FÜR DEN PHOTODYNAMISCHEN THERAPIEMARKT IN DER TÜRKEI, NACH ART, 2018-2032 (TAUSEND USD)

TABELLE 271 TÜRKISCHER MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH KREBSINDIKATION, 2018-2032 (TAUSEND USD)

TABELLE 272: Markt für photodynamische Krebstherapie mit Putenhaut und kutaner Onkologie, nach Produkttyp, 2018-2032 (Tausend USD)

TABELLE 273 TRUTHAHNHAUT & HAUTONKOLOGIE IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 274: PUTENKOPF & -HALS IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 275 TRUTHAHNKOPF & -HALS IM MARKT FÜR PHOTODYNAMISCHE KREBSTHERAPIE, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)

TABELLE 276 TÜRKISCHER MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALEN IN DER KREBSBEHANDLUNG, NACH PRODUKTTYP, 2018-2032 (TAUSEND USD)

TABELLE 277 TÜRKEI MARKT FÜR PHOTODYNAMISCHE THERAPIE DER ÖSOPHAGALBEHANDLUNG BEI KREBS, NACH PATIENTENDEMOGRAFIE, 2018-2032 (TAUSEND USD)