Europe Core Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.15 Billion

USD

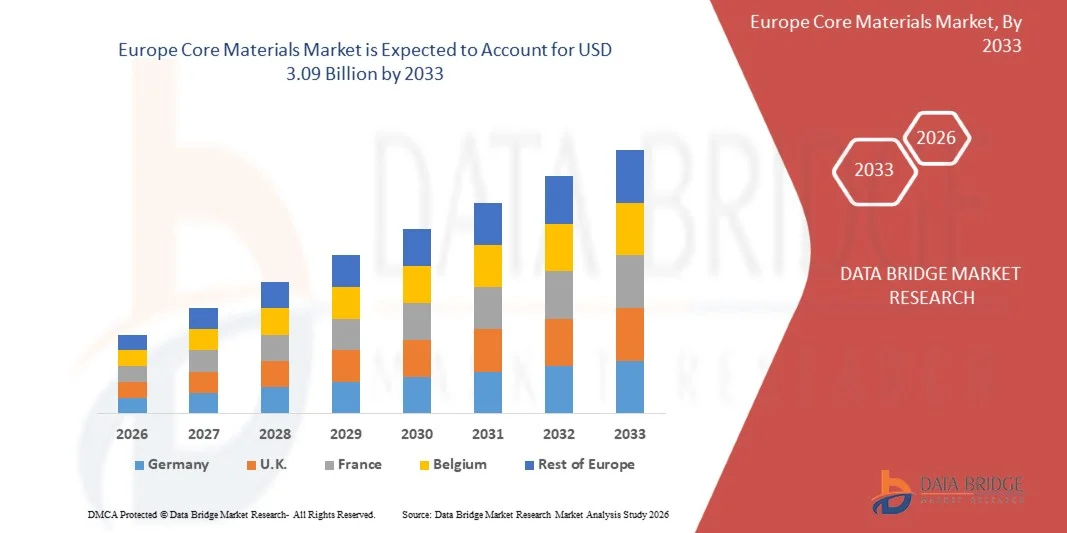

3.09 Billion

2025

2033

USD

1.15 Billion

USD

3.09 Billion

2025

2033

| 2026 –2033 | |

| USD 1.15 Billion | |

| USD 3.09 Billion | |

| % | |

|

Marktsegmentierung für Kernmaterialien in Europa nach Typ (Schaumstoffe, Waben und Balsaholz), Endverbraucher (Luft- und Raumfahrt, Transportwesen, Bauwesen, Windenergie, Schifffahrt und Konsumgüter) – Branchentrends und Prognose bis 2033

Marktgröße für Kernmaterialien in Europa

- Der europäische Markt für Kernmaterialien hatte im Jahr 2025 einen Wert von 1,15 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,09 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,16 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung von leichten Verbundwerkstoffen in Branchen wie Luft- und Raumfahrt, Windenergie, Schifffahrt und Transportwesen angetrieben.

- Die steigende Nachfrage nach energieeffizienten Konstruktionen und Hochleistungsmaterialien fördert den Einsatz fortschrittlicher Kernmaterialien wie Schaumstoff, Wabenkern und Balsaholz in der Verbundwerkstofffertigung.

Analyse des europäischen Kernmaterialienmarktes

- Der europäische Markt für Kernwerkstoffe verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage nach leichten, aber hochfesten Werkstoffen, die in Verbundstrukturen für vielfältige industrielle Anwendungen eingesetzt werden.

- Die Hersteller konzentrieren sich zunehmend auf die Entwicklung nachhaltiger und recycelbarer Kernmaterialien, um den Umweltauflagen und den Zielen zur Reduzierung des CO2-Ausstoßes in der gesamten Region gerecht zu werden.

- Der deutsche Markt für Kernwerkstoffe wird 2025 den größten Umsatzanteil in Europa erzielen, angetrieben von den etablierten deutschen Industrien in den Bereichen Automobil, Luft- und Raumfahrt sowie Maschinenbau. Hersteller setzen zunehmend auf fortschrittliche Kernwerkstoffe, um die Strukturleistung zu verbessern, das Gewicht zu reduzieren und die Kraftstoffeffizienz in verschiedenen industriellen Anwendungen zu steigern.

- Für Großbritannien wird aufgrund steigender Investitionen in Offshore-Windenergieprojekte, der zunehmenden Verwendung fortschrittlicher Verbundwerkstoffe und der wachsenden Nachfrage nach leichten und leistungsstarken Strukturen in der Luft- und Raumfahrt- sowie der Schifffahrtsindustrie das höchste durchschnittliche jährliche Wachstum (CAGR) im europäischen Kernwerkstoffmarkt erwartet.

- Das Segment Schaumstoffe erzielte 2025 den größten Marktanteil, was auf ihr hervorragendes Verhältnis von Festigkeit zu Gewicht, ihre Vielseitigkeit und ihre breite Anwendbarkeit in Verbundstrukturen zurückzuführen ist. Schaumstoffkernmaterialien werden aufgrund ihrer Fähigkeit, die Struktursteifigkeit zu erhöhen und gleichzeitig das Gesamtgewicht zu reduzieren, häufig in der Luft- und Raumfahrt, der Windenergie und im Transportwesen eingesetzt. Ihre überlegene Wärmedämmung, Langlebigkeit und einfache Verarbeitung machen sie zudem zu einer bevorzugten Wahl für Hochleistungsverbundanwendungen.

Berichtsgegenstand und Marktsegmentierung für Kernmaterialien in Europa

|

Attribute |

Wichtige Markteinblicke in Europa im Bereich Kernmaterialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

• Gurit Holding AG (Schweiz) |

|

Marktchancen |

• Zunehmende Verwendung von leichten Verbundstrukturen in der Luft- und Raumfahrt sowie im Transportwesen |

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem europäischen Kernmaterialienmarkt

„Zunehmende Verwendung von leichten Verbundwerkstoffen“

Die steigende Nachfrage nach leichten und leistungsstarken Materialien prägt den europäischen Kernwerkstoffmarkt maßgeblich, da die Industrie verstärkt nach Lösungen sucht, die die strukturelle Festigkeit verbessern und gleichzeitig das Gesamtgewicht reduzieren. Kernwerkstoffe wie Schaumstoff, Wabenkern und Balsaholz werden in Verbundkonstruktionen häufig eingesetzt, um Steifigkeit, Haltbarkeit und Energieeffizienz zu erhöhen. Dieser Trend ermutigt Hersteller, fortschrittliche Materialien zu entwickeln, die eine verbesserte Leistung und langfristige Zuverlässigkeit in technischen Konstruktionen unterstützen.

Der zunehmende Fokus auf Kraftstoffeffizienz, Energieeinsparung und Leistungsoptimierung hat die Verwendung von Kernwerkstoffen in der Luft- und Raumfahrt, im Transportwesen, in der Schifffahrt und im Bauwesen beschleunigt. Diese Werkstoffe tragen zur Reduzierung des Strukturgewichts bei und erhalten gleichzeitig Festigkeit und Haltbarkeit, wodurch sie für Produktentwicklungen der nächsten Generation unerlässlich sind. Hersteller intensivieren zudem ihre Forschungsaktivitäten, um die Haftfestigkeit, die Wärmebeständigkeit und die mechanischen Eigenschaften von Kernwerkstoffen zu verbessern.

Nachhaltigkeit und Umwelteffizienz beeinflussen auch die Marktentwicklung. Unternehmen investieren in recycelbare und biobasierte Kernmaterialien, um regulatorische Anforderungen und Klimaziele zu erfüllen. Hersteller setzen zunehmend auf umweltfreundliche Produktionsmethoden und nachhaltige Rohstoffbeschaffung, um die Umweltbelastung zu reduzieren. Diese Initiativen stärken die Produktdifferenzierung und verbessern den Markenruf in einem immer stärker auf Nachhaltigkeit ausgerichteten Markt.

Beispielsweise verstärkten Airbus in Frankreich und Siemens Gamesa in Spanien im Jahr 2024 den Einsatz fortschrittlicher Kernwerkstoffe in Flugzeugkomponenten und Windkraftanlagenflügeln. Diese Entwicklungen wurden eingeführt, um die strukturelle Leistungsfähigkeit zu verbessern und gleichzeitig Gewicht und Energieverbrauch zu reduzieren. Die Produkte wurden als hocheffiziente und umweltverträgliche Lösungen beworben, die die betriebliche Effizienz und langfristige Nachhaltigkeitsziele unterstützen.

Während die Verwendung von leichten Verbundstrukturen weiter zunimmt, hängt nachhaltiges Marktwachstum von kontinuierlicher Innovation, Kostenoptimierung und verbesserter Skalierbarkeit der Fertigung ab. Unternehmen konzentrieren sich zudem auf fortschrittliche Materialentwicklung und Automatisierung in der Verbundwerkstoffproduktion, um die Produktleistung zu steigern und eine zuverlässige Versorgung für großtechnische Anwendungen sicherzustellen.

Marktdynamik der Kernmaterialien in Europa

Treiber

„Steigende Nachfrage nach leichten und hochfesten Verbundstrukturen“

Die steigende Nachfrage nach leichten und langlebigen Werkstoffen in verschiedenen Branchen treibt das Wachstum des europäischen Kernwerkstoffmarktes maßgeblich an. Hersteller setzen Kernwerkstoffe vermehrt in Verbundstrukturen ein, um die Steifigkeit zu erhöhen, das Gewicht zu reduzieren und die Gesamtleistung zu verbessern. Diese Werkstoffe ermöglichen es Unternehmen, Produkte zu entwickeln, die modernen technischen Anforderungen gerecht werden und gleichzeitig Effizienz und Langlebigkeit gewährleisten.

• Die zunehmenden Anwendungsbereiche in der Luft- und Raumfahrt, der Windenergie, der Schifffahrt und dem Transportwesen tragen maßgeblich zum Marktwachstum bei. Kernwerkstoffe bieten ein verbessertes Festigkeits-Gewichts-Verhältnis und eine höhere strukturelle Stabilität, wodurch Hersteller Hochleistungskomponenten mit reduziertem Materialverbrauch entwickeln können. Der wachsende Fokus auf Kraftstoffeffizienz, Energieoptimierung und Zuverlässigkeit fördert die Verwendung dieser Werkstoffe zusätzlich.

Hersteller investieren aktiv in Forschung und Entwicklung, um die mechanischen Eigenschaften, die Wärmebeständigkeit und die Langlebigkeit von Kernmaterialien zu verbessern. Diese Bemühungen werden durch die verstärkte Zusammenarbeit zwischen Materiallieferanten, Verbundwerkstoffherstellern und industriellen Endanwendern unterstützt, um fortschrittliche Strukturlösungen zu entwickeln. Solche Partnerschaften tragen dazu bei, Produktinnovationen zu beschleunigen und die Produktionseffizienz zu steigern.

Beispielsweise erweiterten Airbus in Frankreich und Vestas in Dänemark im Jahr 2023 den Einsatz von hochentwickelten Schaumstoff- und Wabenkernmaterialien in Flugzeugstrukturen und Windkraftanlagenflügeln. Diese Initiativen wurden eingeführt, um die strukturelle Leistungsfähigkeit zu verbessern und das Gesamtgewicht bei gleichbleibender Haltbarkeit zu reduzieren. Beide Unternehmen legten in ihren Produktentwicklungsstrategien Wert auf Effizienz und Nachhaltigkeit.

Obwohl die steigende Nachfrage nach leichten Verbundwerkstoffen das Marktwachstum begünstigt, sind kontinuierliche Innovationen, kosteneffiziente Produktion und verbesserte Lieferkettenkapazitäten unerlässlich, um die wachsende industrielle Nachfrage zu decken. Investitionen in fortschrittliche Fertigungstechnologien und Materialoptimierung spielen eine Schlüsselrolle für das langfristige Marktwachstum.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und komplexe Fertigungsprozesse“

Die vergleichsweise hohen Kosten moderner Kernmaterialien gegenüber herkömmlichen Strukturmaterialien stellen weiterhin eine zentrale Herausforderung für das Marktwachstum dar. Die Herstellung von Schaumstoffen, Wabenkernen und anderen technischen Kernmaterialien erfordert spezielle Verarbeitungstechnologien und hochwertige Rohstoffe, was die Fertigungskosten erhöht. Diese Faktoren können die Akzeptanz bei Herstellern mit strengen Kostenbeschränkungen einschränken.

• Begrenztes Wissen und mangelnde technische Expertise im Bereich der Verbundwerkstoffherstellung beeinträchtigen die Akzeptanz in bestimmten Branchen. Einige Hersteller setzen aufgrund von Vertrautheit, Kostenüberlegungen und bestehender Produktionsinfrastruktur weiterhin auf konventionelle Werkstoffe. Dies verlangsamt den Übergang zu fortschrittlichen Verbundstrukturen, die spezielle Konstruktions- und Fertigungsprozesse erfordern.

• Herausforderungen in der Lieferkette beeinflussen auch den Markt, da die Beschaffung leistungsstarker Rohstoffe und die Einhaltung gleichbleibender Qualitätsstandards komplex sein können. Transport-, Lager- und Handhabungsanforderungen für bestimmte Kernmaterialien können die Betriebskosten erhöhen. Unternehmen müssen in effiziente Logistiksysteme und Qualitätssicherungsprozesse investieren, um die Zuverlässigkeit und Leistungsfähigkeit ihrer Produkte zu gewährleisten.

Beispielsweise berichteten Verbundwerkstoffhersteller in Italien und Polen, die die Schifffahrts- und Transportindustrie beliefern, im Jahr 2024 von einer langsameren Einführung fortschrittlicher Kernmaterialien aufgrund höherer Produktionskosten und komplexerer Fertigungsanforderungen. Modernisierungen der Ausrüstung, der Bedarf an qualifizierten Fachkräften und längere Produktionszyklen wurden als wesentliche Hindernisse für kleine und mittlere Unternehmen identifiziert.

Die Bewältigung dieser Herausforderungen erfordert Verbesserungen der Produktionseffizienz, Kostenoptimierungsstrategien und ein breiteres Branchenbewusstsein für Verbundwerkstofftechnologien. Hersteller konzentrieren sich zudem auf Automatisierung, skalierbare Fertigungsprozesse und strategische Partnerschaften, um Kosten zu senken und die Zuverlässigkeit der Lieferkette für langfristiges Marktwachstum zu stärken.

Marktumfang für Kernmaterialien in Europa

Der Markt ist nach Produkttyp und Endnutzer segmentiert.

• Nach Typ

Basierend auf der Materialart ist der europäische Markt für Kernmaterialien in Schaumstoff, Wabenkerne und Balsaholz unterteilt. Schaumstoffe erzielten 2025 den größten Marktanteil, was auf ihr hervorragendes Verhältnis von Festigkeit zu Gewicht, ihre Vielseitigkeit und ihre breite Anwendbarkeit in Verbundstrukturen zurückzuführen ist. Schaumstoffkernmaterialien werden aufgrund ihrer Fähigkeit, die Struktursteifigkeit zu erhöhen und gleichzeitig das Gesamtgewicht zu reduzieren, häufig in der Luft- und Raumfahrt, der Windenergie und im Transportwesen eingesetzt. Ihre überlegene Wärmedämmung, Langlebigkeit und einfache Verarbeitung machen sie zudem zu einer bevorzugten Wahl für Hochleistungsverbundanwendungen.

Das Segment der Wabenstrukturen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach leichten und hochfesten Werkstoffen für anspruchsvolle technische Anwendungen. Wabenkernstrukturen bieten außergewöhnliche Steifigkeit und Tragfähigkeit bei minimalem Gewicht und eignen sich daher hervorragend für Komponenten in der Luft- und Raumfahrt sowie im Hochleistungstransportwesen. Hersteller investieren zudem in fortschrittliche Wabenkonstruktionen und -materialien, um Langlebigkeit, Struktureffizienz und Leistungsfähigkeit in anspruchsvollen Umgebungen zu verbessern.

• Vom Endbenutzer

Basierend auf den Endverbrauchern ist der europäische Markt für Kernmaterialien in die Segmente Luft- und Raumfahrt, Transportwesen, Bauwesen, Windenergie, Schifffahrt und Konsumgüter unterteilt. Das Segment Windenergie erzielte 2025 den größten Marktanteil, bedingt durch die zunehmende Installation von Windkraftanlagen und die steigende Nachfrage nach Leichtbaumaterialien für die Rotorblattfertigung. Kernmaterialien wie Schaumstoff und Balsaholz werden häufig eingesetzt, um die Steifigkeit, Haltbarkeit und strukturelle Integrität der Rotorblätter zu verbessern und so eine höhere Energieeffizienz und längere Lebensdauer zu ermöglichen.

Der Luft- und Raumfahrtsektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach leichten Verbundwerkstoffen für Flugzeugstrukturen und Innenausstattung. Kernwerkstoffe tragen zur Gewichtsreduzierung von Flugzeugen bei, ohne die strukturelle Festigkeit und Sicherheit zu beeinträchtigen, und verbessern so Treibstoffeffizienz und Leistung. Kontinuierliche Innovationen in der Verbundwerkstofffertigung und die steigende Flugzeugproduktion fördern zusätzlich den Einsatz fortschrittlicher Kernwerkstoffe in der Luft- und Raumfahrt.

Regionale Analyse des europäischen Marktes für Kernmaterialien

- Der deutsche Markt für Kernwerkstoffe wird 2025 den größten Umsatzanteil in Europa erzielen, angetrieben von den etablierten deutschen Industrien in den Bereichen Automobil, Luft- und Raumfahrt sowie Maschinenbau. Hersteller setzen zunehmend auf fortschrittliche Kernwerkstoffe, um die Strukturleistung zu verbessern, das Gewicht zu reduzieren und die Kraftstoffeffizienz in verschiedenen industriellen Anwendungen zu steigern.

- Das Vorhandensein einer starken Fertigungsinfrastruktur und die kontinuierliche Innovation im Bereich der Verbundwerkstofftechnologien stärken Deutschlands Position auf dem regionalen Markt zusätzlich.

- Darüber hinaus unterstützen steigende Investitionen in erneuerbare Energien und fortschrittliche technische Lösungen ein nachhaltiges Marktwachstum.

Einblick in den britischen Kernmaterialienmarkt

Der britische Markt für Kernwerkstoffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verwendung von leichten Verbundwerkstoffen in der Luft- und Raumfahrt, der Schifffahrt und im Bereich der erneuerbaren Energien. Steigende Investitionen in Offshore-Windenergieprojekte und den Ausbau moderner Infrastruktur tragen maßgeblich zur Marktexpansion bei. Darüber hinaus fördert die wachsende Nachfrage nach langlebigen und energieeffizienten Materialien, die die strukturelle Effizienz und Leistungsfähigkeit verbessern, die Einführung fortschrittlicher Kernwerkstoffe im Land.

Marktanteil der Kernmaterialien in Europa

Die europäische Kernwerkstoffindustrie wird vorwiegend von etablierten Unternehmen dominiert, darunter:

• Gurit Holding AG (Schweiz)

• DIAB International AB (Schweden)

• Armacell International SA (Luxemburg)

• Euro-Composites SA (Luxemburg)

• CoreLite, Inc. (Großbritannien)

• Sika AG (Schweiz)

• BASF SE (Deutschland)

• Evonik Industries AG (Deutschland)

• Solvay SA (Belgien)

• SABIC Europe BV (Niederlande)

• 3A Composites Holding AG (Schweiz)

• Röchling Group (Deutschland)

• Gurit Tooling GmbH (Deutschland)

• Alcan Composites Ltd. (Großbritannien)

• Bencore Srl (Italien)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.