Europe Data Center Infrastructure Management Market, By Offering (Solution and Services), Data Center Type (Enterprise Data Center, Managed Data Center, Colocation Data Center and Cloud & Edge Data Center), Deployment Mode (On-Premise and Cloud), Organization Size (Small & Medium-Sized Enterprises (SMES) and Large Enterprises), Application (Asset Management, Capacity Planning, Power Monitoring, Environment Monitoring, BI and Analytics and Others), Vertical (BFSI, Government & Public Sector, IT & ITES, Manufacturing, Healthcare & Life Sciences, Telecommunications and Others) - Industry Trends and Forecast to 2030.

Europe Data Center Infrastructure Management Market Analysis and Size

A data center infrastructure management is a solution or software offered to the customers to oversee and manage the data center's working process. Moreover, the data center managers ensure the growing businesses and satisfying the customer demand, which requires a better efficient working strategy. This is possible through tracking various parameters such as data center server and computer performance, security uptime and network operations and resolving network issues as they arise.

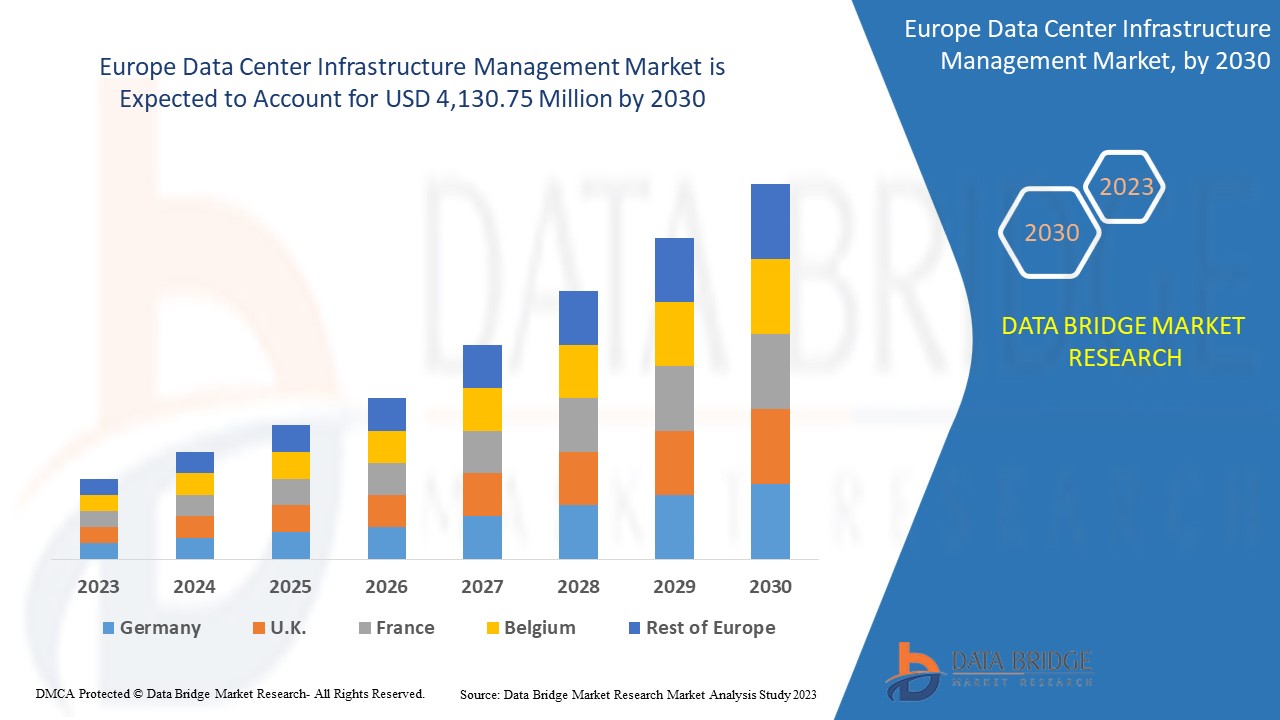

Data Bridge Market Research analyses that the Europe data center infrastructure management market is expected to reach the value of USD 4,130.75 million by 2030, at a CAGR of 18.1% during the forecast period. The data center infrastructure management market report also covers pricing analysis, patent analysis, and technological advancements in depth.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customisable to 2020-2015) |

|

Quantitative Units |

Revenue in USD Million, Pricing in USD |

|

Segments Covered |

By Offering (Solution and Services), Data Center Type (Enterprise Data Center, Managed Data Center, Colocation Data Center and Cloud & Edge Data Center), Deployment Mode (On-Premise and Cloud), Organization Size (Small & Medium-Sized Enterprises (SMES) and Large Enterprises), Application (Asset Management, Capacity Planning, Power Monitoring, Environment Monitoring, BI and Analytics and Others), Vertical (BFSI, Government & Public Sector, IT & ITES, Manufacturing, Healthcare & Life Sciences, Telecommunications and Others) |

|

Countries Covered |

Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe. |

|

Market Players Covered |

ABB, Intel Corporation, Fujitsu, Microsoft, Cisco Systems, Inc., NETZOOM, INC., BGIS, Panduit, Eaton, Schneider Electric, Equinix, Inc., Vertiv Group Corp., Paessler AG, Device42, Inc., Sunbird Software, Inc., Nlyte Software Limited, FNT Software, Rittal GmbH & Co. KG, Huawei Technologies Co., Ltd. and iTRACS, LLC., among others. |

Market Definition

Das Infrastrukturmanagement eines Rechenzentrums ist eine hochmoderne Technologie oder Lösung, die durch die Integration von Informationstechnologie (IT) und Facility-Management -Disziplinen entsteht, um eine nahtlose Echtzeitüberwachung und intelligente Kapazitätsplanung der kritischen Systeme von Rechenzentren zu ermöglichen. Die Infrastruktur und die IT-Ausrüstung eines Rechenzentrums werden mithilfe von Softwarelösungen gemessen, überwacht und verwaltet, sodass die Betreiber von Rechenzentren ihre Abläufe effizienter gestalten können. Das Infrastrukturmanagement eines Rechenzentrums ermöglicht es Administratoren, Technologien zum Lokalisieren und Identifizieren von Beziehungen zwischen einer Einrichtung und ihren IT-Systemen zu verwenden.

Marktdynamik für Rechenzentrumsinfrastrukturmanagement in Europa

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Chancen, Beschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigender Bedarf an skalierbaren Rechenzentren in allen Branchen

Ein Rechenzentrum ist im Zeitalter der Digitalisierung sehr wichtig, da fast jedes moderne Unternehmen und jede Regierungsstelle ein eigenes Rechenzentrum benötigt. Je nach Bedarf kann jede Regierungsinstitution und jedes Unternehmen sich dafür entscheiden, ein eigenes Rechenzentrum aufzubauen und zu verwalten. Sogar Branchen wie Bildung, Finanzen, Telekommunikation, Einzelhandel und soziale Netzwerkdienste, die täglich Tonnen von Informationen generieren und verarbeiten, benötigen ein Rechenzentrum. Daher benötigen diese Branchen Rechenzentren, um ihren Betrieb aufrechtzuerhalten. Wenn sie nicht bereitgestellt werden, kann dies zum Verlust von Kunden und Gewinnen führen. Es gibt vier Arten von Rechenzentren: Colocation-Rechenzentren, Unternehmensrechenzentren, Managed-Services-Rechenzentren und Cloud-Rechenzentren.

Ein effektives Rechenzentrum muss über Systeme verfügen, die harmonisch zusammenarbeiten, um bessere Leistungen zu erzielen. Zu den Systemen gehören Feuerlöschsysteme, Integrationsmanagement, integrierte Verkabelung, Kühlsysteme, Stromversorgungssysteme, Innenausstattung, Schranksysteme und Überspannungsschutz. Durch die Kombination all dieser Systeme kann das Unternehmen effizient arbeiten und zur Wirtschaftlichkeit beitragen.

- Steigende Nachfrage nach robusten IT-Infrastrukturmanagementlösungen

Das IT-Infrastrukturmanagement bezieht sich auf die Hardware, Software und andere Systeme, die für die Bereitstellung von IT-Diensten gemäß Service-Level-Agreements erforderlich sind. Dieses Managementsystem umfasst IT-Richtlinien und -Prozesse sowie Geräte, Personal und externe Kontakte wie Sicherheitsorganisationen, die einen reibungslosen und effizienten Ablauf der IT-Abläufe gewährleisten.

Darüber hinaus umfasst eine IT-Infrastrukturlösung Überwachungs- und Verwaltungsfunktionen. Diese Funktionen werden Schicht für Schicht sichtbarer. Die IT-Infrastrukturverwaltungslösung umfasst im Wesentlichen vier Schichten, wie in der folgenden Abbildung dargestellt. Diese mehrstufige Sichtbarkeit der IT-Vorgänge hilft IT-Administratoren dabei, Fehler auf verschiedenen Ebenen problemlos zu identifizieren und zu beheben. Dadurch wird eine bessere SLA-Einhaltung, ein proaktives IT-Fehlermanagement, ein besserer Kundenservice und eine konsistente Leistung der IT-Infrastruktur gewährleistet.

Gelegenheiten

- Digitalisierungstrend nimmt zu

Die Digitalisierung oder die Nutzung digitaler Prozesse zur Verbesserung der Geschäftsabläufe nimmt mit der Nutzung relevanter Komponenten zur Modernisierung des Geschäfts zu, was zur Weiterentwicklung der Arbeitsprozesse und zum Umsatzwachstum führt, um zukünftigen Erfolg zu erzielen. Die Konvertierung nicht digitaler Dinge in digitale Formate erleichtert das Teilen, Speichern und Suchen von Informationen, was wiederum zur Automatisierung der Geschäftsabläufe durch die Entwicklung automatischer Arbeitsabläufe oder Marketing-Outreach-Sequenzen führt.

Die Digitalisierung bietet eine Vielzahl von Vorteilen und erfordert eine ordnungsgemäße Wartung sowie zusätzliche Geräte und Infrastruktur, um das Arbeitssystem ordnungsgemäß zu verwalten. Dieser Prozess umfasst daher die Verwaltung gesammelter Daten, das Speichern, Verarbeiten, Analysieren, Teilen und Implementieren vieler weiterer Vorgänge. Die Digitalisierung vereinfacht und automatisiert zwar die Kernarbeitsabläufe des Unternehmens, erfordert jedoch fortschrittliche Technologie und Infrastruktur.

Einschränkungen/Herausforderungen

- Unzuverlässige Infrastruktur in Entwicklungsländern

Rechenzentren spielen eine wichtige Rolle in den IT-Anforderungen, da sie die enormen Ressourcen verwalten und speichern, die für den reibungslosen Betrieb eines Unternehmens unerlässlich sind. Wie der Name schon sagt, scheint das Rechenzentrum ein einzelnes Produkt zu sein, spielt jedoch eine enorme Rolle in der heutigen Wirtschaft. Es wurde mit verschiedenen technischen Komponenten erstellt. Die Hauptaufgabe des Rechenzentrums besteht in der Berechnung, Speicherung und Organisation. Während Tausende von Menschen mit Daten und Organisation arbeiten, machen diese Rechenzentren diese Arbeit einfacher, angenehmer und effizienter. Zuverlässigkeit, Effizienz, Sicherheit und kontinuierliche Weiterentwicklung sind die Hauptaufgabe von Rechenzentren.

Die Investitionsvolumina sowie die Qualität und Angemessenheit der Infrastrukturdienste variieren in der Regel von Land zu Land. Die Erfahrung von Millionen von Menschen auf der ganzen Welt zeigt, dass die bloße Anbindung an Infrastrukturnetze keine Garantie für zuverlässige Dienste ist. Insbesondere die schnell wachsenden Städte in Schwellenländern sind mit den harten Folgen des falschen Systems konfrontiert, oft zu enormen Kosten. Veraltete Ausrüstung, Unterfinanzierung, unzureichende Wartung und schnelles Wachstum sind einige der Hauptfaktoren, die zu instabilen Strom-, Wasser- und Desinfektionssystemen und überlasteten Verkehrsnetzen führen.

- Herausforderungen bei der Datenklassifizierung und -verarbeitung

Bei der Datenklassifizierung handelt es sich um den Prozess, Daten auf der Grundlage ihrer gemeinsamen Eigenschaften, wie z. B. ihres Bekanntheitsgrads und der von ihnen ausgehenden Gefahren sowie der sie schützenden Konsistenzrichtlinien, in sinnvolle Gruppen zu isolieren und zu ordnen. Um sensible Daten zu schützen, müssen sie identifiziert, dann nach ihrem Bekanntheitsgrad gruppiert und gekennzeichnet werden. Anschließend müssen Unternehmen jede Datensammlung so behandeln, dass sichergestellt ist, dass nur autorisierte Personen sowohl intern als auch extern auf sie zugreifen können und dass die Daten stets in voller Übereinstimmung mit allen wichtigen Richtlinien behandelt werden.

Darüber hinaus ist die Datensicherheit eine große Herausforderung für jedes Rechenzentrum, und ein Datendiebstahl kann Millionen von Dollar in Form von verlorenem geistigem Eigentum, der Offenlegung vertraulicher Daten und gestohlener persönlicher Daten kosten. Daher müssen Daten geschützt werden, was durch die Klassifizierung und Verarbeitung der Daten zur Verschlüsselung der Daten leicht möglich ist, um die Privatsphäre zu wahren und die Sicherheit der Daten zu gewährleisten.

Auswirkungen von COVID-19 auf den europäischen Markt für Rechenzentrumsinfrastrukturmanagement

COVID-19 hatte aufgrund der raschen Verlagerung aller Branchen hin zur Cloud-Infrastruktur einen positiven Einfluss auf den Markt für Rechenzentrumsinfrastrukturmanagement.

Die COVID-19-Pandemie hat sich in gewissem Maße positiv auf den Markt für Rechenzentrumsinfrastrukturmanagement ausgewirkt. Die zunehmende Einführung von Infrastrukturmanagementlösungen im Informationstechnologiesektor hat dazu beigetragen, dass der Markt nach der Pandemie wachsen konnte. Darüber hinaus wird erwartet, dass es in naher Zukunft zu einem erheblichen Branchenwachstum kommen wird.

Lösungsanbieter treffen verschiedene strategische Entscheidungen, um ihr Angebot im Post-COVID-19-Szenario zu verbessern. Die Akteure führen zahlreiche Forschungs- und Entwicklungsaktivitäten durch, um die Technologie für das Infrastrukturmanagement von Rechenzentren zu verbessern. Damit werden die Unternehmen fortschrittliche Technologien auf den Markt bringen. Darüber hinaus haben staatliche Initiativen zur Nutzung von Rechenzentrumstechnologie zum Wachstum des Marktes geführt.

Jüngste Entwicklung

- Im August 2022 gab ABB die Unterzeichnung einer Absichtserklärung mit ATS Europe bekannt, um sich auf die europäischen und asiatischen Märkte zu konzentrieren. Diese Vereinbarung wird dem Unternehmen helfen, das Geschäft mit der Rechenzentrumsautomatisierung (DCA) auszubauen und Möglichkeiten in Europa zu erkunden.

- Im August 2022 kündigte die Intel Corporation die Zusammenarbeit mit Aible zur Nutzung künstlicher Intelligenz an. Diese Zusammenarbeit wird dem Unternehmen helfen, eine breite Palette von Lösungen anzubieten, um die Rechenzentren mit erhöhter Agilität und niedrigeren Gesamtbetriebskosten für Kunden zu verwalten

Umfang des europäischen Marktes für Rechenzentrumsinfrastrukturmanagement

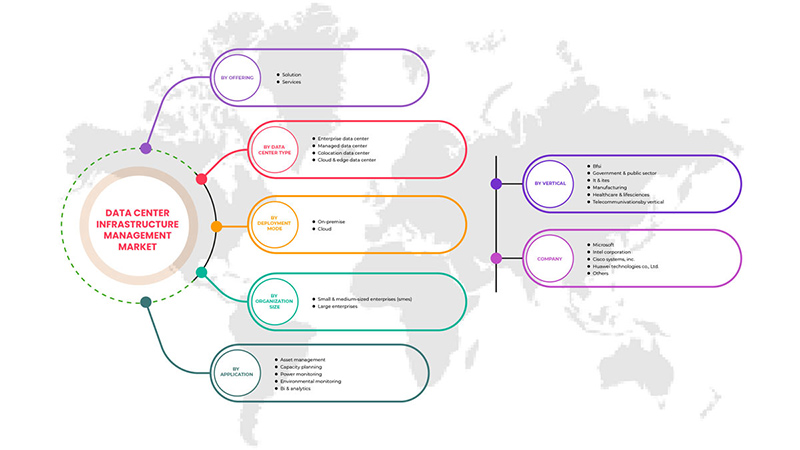

Der europäische Markt für Rechenzentrumsinfrastrukturmanagement ist in sechs wichtige Segmente unterteilt, die auf Angebot, Rechenzentrumstyp, Bereitstellungsmodus, Organisationsgröße, Anwendung und Branche basieren. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Angebot

- Lösung

- Dienstleistungen

Auf der Grundlage des Angebots ist der europäische Markt für das Infrastrukturmanagement von Rechenzentren in Lösungen und Dienstleistungen segmentiert.

Datencenter-Typ

- Unternehmens-Rechenzentrum

- Verwaltetes Rechenzentrum

- Colocation-Rechenzentrum

- Cloud- und Edge-Rechenzentrum

Auf der Grundlage des Rechenzentrumstyps wurde der europäische Markt für die Verwaltung von Rechenzentrumsinfrastruktur in Unternehmensrechenzentren, verwaltete Rechenzentren, Colocation-Rechenzentren und Cloud- und Edge-Rechenzentren segmentiert.

Bereitstellungsmodus

- Wolke

- Vor Ort

Auf Grundlage der Bereitstellungsart wurde der europäische Markt für Rechenzentrumsinfrastrukturmanagement in Cloud und On-Premise segmentiert.

Größe der Organisation

- Kleine und mittlere Unternehmen (KMU)

- Große Unternehmen

Auf Grundlage der Unternehmensgröße ist der europäische Markt für das Infrastrukturmanagement von Rechenzentren in kleine und mittlere Unternehmen (KMU) sowie große Unternehmen segmentiert.

Anwendung

- Vermögensverwaltung

- Kapazitätsplanung

- Leistungsüberwachung

- Umgebungsüberwachung

- BI und Analytics

- Sonstiges

Auf der Grundlage der Anwendung ist der europäische Markt für das Infrastrukturmanagement von Rechenzentren in die Bereiche Anlagenverwaltung, Kapazitätsplanung, Leistungsüberwachung, Umgebungsüberwachung, BI & Analytik und Sonstiges segmentiert.

Vertikal

- BFSI

- Regierung und öffentlicher Sektor

- IT und ITES

- Herstellung

- Gesundheitswesen und Biowissenschaften

- Telekommunikation

- Sonstiges

Auf vertikaler Basis ist der europäische Markt für Rechenzentrumsinfrastrukturmanagement in die Bereiche BFSI, Regierung und öffentlicher Sektor, IT und ITES, Fertigung, Gesundheitswesen und Biowissenschaften, Telekommunikation und andere segmentiert.

Regionale Analyse/Einblicke zum europäischen Markt für Rechenzentrumsinfrastrukturmanagement

Der europäische Markt für Rechenzentrumsinfrastrukturmanagement wird analysiert und es werden Einblicke und Trends in die Marktgröße nach Land, Angebot, Rechenzentrumstyp, Bereitstellungsmodus, Organisationsgröße, Anwendung und Branche bereitgestellt, wie oben angegeben.

Die im Marktbericht zur Rechenzentrumsinfrastrukturverwaltung abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa.

Deutschland dominiert die Region Europa aufgrund zunehmender Forschungs- und Entwicklungsaktivitäten im Bereich Rechenzentrumstechnologien.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, Porters Fünf-Kräfte-Analyse und Fallstudien sind einige der Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und die Herausforderungen berücksichtigt, die sich aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, der Einfluss inländischer Zölle und Handelsrouten ergeben.

Wettbewerbsumfeld und Marktanteilsanalyse für Rechenzentrumsinfrastrukturmanagement in Europa

Die Wettbewerbslandschaft des europäischen Marktes für Rechenzentrumsinfrastrukturmanagement liefert Einzelheiten nach Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für Rechenzentrumsinfrastrukturmanagement.

Zu den wichtigsten Akteuren auf dem europäischen Markt für Rechenzentrumsinfrastrukturmanagement zählen unter anderem ABB, Intel Corporation, Fijutsi, Microsoft, Cisco Systems, Inc., NETZOOM, INC., BGIS, Panduit, Eaton, Schneider Electric, Equinix, Inc., Vertiv Group Corp., Paessler AG, Device42, Inc., Sunbird Software, Inc., Nlyte Software Limited, FNT Software, Rittal GmbH & Co. KG, Huawei Technologies Co., Ltd. und iTRACS, LLC.

Forschungsmethodik: Europäischer Markt für Rechenzentrumsinfrastrukturmanagement

Die Datenerfassung und Basisjahresanalyse erfolgt mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen. Die Phase umfasst die Beschaffung von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Untersuchung und Planung aller aus der Vergangenheit gewonnenen Daten. Sie umfasst auch die Untersuchung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe marktstatistischer und kohärenter Modelle analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalysen und Schlüsseltrendanalysen die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder senden Sie Ihre Anfrage.

Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Darüber hinaus umfassen die Datenmodelle ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, einen Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, Europa im Vergleich zu Regionen und eine Lieferantenanteilsanalyse. Um mehr über die Forschungsmethode zu erfahren, senden Sie eine Anfrage, um mit unseren Branchenexperten zu sprechen.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen im Bereich der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu Ergebnissen klinischer Studien, Literaturübersicht, Markt für generalüberholte Produkte und Produktbasisanalysen einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien durchgeführt werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) zur Verfügung stellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2,2 JAHRE FÜR DIE STUDIE

2.3 GEOGRAFISCHER UMFANG

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 Marktanwendungs-Abdeckungsraster

2.9 MULTIVARIATE MODELLIERUNG

2.1 ANGEBOTSKURVE

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Steigender Bedarf an skalierbaren Rechenzentren in Branchen aller Bereiche

5.1.2 Steigende Nachfrage nach robusten IT-Infrastrukturmanagementlösungen

5.1.3 DIE NOTWENDIGKEIT EINER END-TO-END-TRANSPARENZ ZUR VORHERSAGE DES KAPAZITÄTSMANAGEMENTBEDARFES

5.1.4 STEIGENDE ANZAHL VON HYPER-SCALE-RECHENZENTREN

5.2 EINSCHRÄNKUNGEN

5.2.1 Unzuverlässige Infrastruktur in Entwicklungsländern

5.2.2 Komplexität der Integration verschiedener Data-Center-Tools

5.2.3 HOHE ANFÄNGLICHE INFRASTRUKTURKOSTEN

5.3 CHANCEN

5.3.1 STEIGENDER DIGITALISIERUNGSTREND

5.3.2 STEIGENDE ENTWICKLUNGEN IM IT-SEKTOR

5.3.3 STEIGENDE NACHFRAGE NACH MÖGLICHKEITEN ZUR FERNEN ARBEIT

5.3.4 STARKER EINSATZ VON KI UND ML

5.4 HERAUSFORDERUNGEN

5.4.1 HERAUSFORDERUNGEN BEI DER DATENKLASSIFIZIERUNG UND -VERARBEITUNG

6 EUROPA DATENZENTRUM-INFRASTRUKTURMANAGEMENT-MARKT, DURCH ANGEBOT

6.1 ÜBERBLICK

6.2 LÖSUNG

6.3 DIENSTLEISTUNGEN

7. EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH UNTERNEHMENSGRÖSSE

7.1 ÜBERSICHT

7.2 GROSSUNTERNEHMEN

7.3 KLEINE UND MITTLERE UNTERNEHMEN

8. EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH BEREITSTELLUNGSMODUS

8.1 ÜBERSICHT

8.2 VOR ORT

8.3 CLOUD

9. EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANWENDUNG

9.1 ÜBERSICHT

9.2 VERMÖGENSVERWALTUNG

9.3 KAPAZITÄTSPLANUNG

9.4 LEISTUNGSÜBERWACHUNG

9.5 UMWELTÜBERWACHUNG

9.6 BI UND ANALYTIK

9.7 SONSTIGES

10 EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH RECHENZENTRENTYP

10.1 ÜBERSICHT

10.2 COLOCATION-RECHENZENTRUM

10.3 CLOUD- UND EDGE-RECHENZENTRUM

10.4 ENTERPRISE-RECHENZENTRUM

10.5 VERWALTETES RECHENZENTRUM

11 EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH VERTIKAL

11.1 ÜBERBLICK

11.2 BFSI

11.3 IT und ITES

11.4 REGIERUNG UND ÖFFENTLICHER SEKTOR

11.5 TELEKOMMUNIKATION

11.6 HERSTELLUNG

11.7 GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN

11.8 SONSTIGES

12 EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION

12.1 EUROPA

12.1.1 DEUTSCHLAND

12.1.2 Vereinigtes Königreich

12.1.3 FRANKREICH

12.1.4 ITALIEN

12.1.5 SPANIEN

12.1.6 TÜRKEI

12.1.7 RUSSLAND

12.1.8 NIEDERLANDE

12.1.9 BELGIEN

12.1.10 SCHWEIZ

12.1.11 RESTLICHES EUROPA

13 EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN: UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 MICROSOFT

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 LÖSUNGSPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 INTEL CORPORATION

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 LÖSUNGSPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 CISCO SYSTEMS, INC.

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 LÖSUNGSPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 HUAWEI TECHNOLOGIES CO., LTD.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 UNTERNEHMENSAKTIENANALYSE

15.4.3 LÖSUNGSPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNG

15.5 RITTAL GMBH & CO. KG

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 UNTERNEHMENSAKTIENANALYSE

15.5.3 LÖSUNGSPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNG

15.6 ABB

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 LÖSUNGSPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNGEN

15.7 BGIS

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 MARKENPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 DEVICE42, INC.

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 LÖSUNGSPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNG

15.9 EATON

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 Umsatzanalyse

15.9.3 LÖSUNGSPORTFOLIO

15.9.4 JÜNGSTE ENTWICKLUNGEN

15.1 EQUINIX, INC.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 LÖSUNGSPORTFOLIO

15.10.4 NEUESTE ENTWICKLUNGEN

15.11 FNT GMBH

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 LÖSUNGSPORTFOLIO

15.11.3 NEUESTE ENTWICKLUNGEN

15.12 FUJITSU

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 LÖSUNGSPORTFOLIO

15.12.4 NEUESTE ENTWICKLUNG

15.13 ITRACS, LLC

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 LÖSUNGSPORTFOLIO

15.13.3 JÜNGSTE ENTWICKLUNG

15.14 NETZOOM, INC.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 LÖSUNGSPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNGEN

15.15 NLYTE SOFTWARE LIMITED

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 LÖSUNGSPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.16 PANDUIT

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 LÖSUNGSPORTFOLIO

15.16.3 JÜNGSTE ENTWICKLUNGEN

15.17 PAESSLER AG

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 LÖSUNGSPORTFOLIO

15.17.3 JÜNGSTE ENTWICKLUNGEN

15.18 SCHNEIDER ELECTRIC

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 LÖSUNGSPORTFOLIO

15.18.4 NEUESTE ENTWICKLUNGEN

15.19 SUNBIRD SOFTWARE, INC.

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 LÖSUNGSPORTFOLIO

15.19.3 NEUESTE ENTWICKLUNG

15.2 VERTIVE GROUP CORP.

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 LÖSUNGSPORTFOLIO

15.20.4 NEUESTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 2: EUROPÄISCHE LÖSUNGEN IM MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 3: EUROPÄISCHE DIENSTLEISTUNGEN IM MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 4: EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHE GROSSUNTERNEHMEN IM MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 6: EUROPÄISCHE KLEINE UND MITTLERE UNTERNEHMEN IM MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MIO. USD)

TABELLE 8: EUROPA: MARKT FÜR ON-PREMISE-INFRASTRUKTURMANAGEMENT IM RECHENZENTRUM, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR CLOUD-INFRASTRUKTURMANAGEMENT IM RECHENZENTRUM, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR ASSET MANAGEMENT IM MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 12: EUROPÄISCHE KAPAZITÄTSPLANUNG IM MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR LEISTUNGSÜBERWACHUNG IM MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR UMWELTÜBERWACHUNG IM RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 15: EUROPA: BI UND ANALYTIK IM MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION, 2021–2030 (MILLIONEN USD)

TABELLE 16: EUROPA – ANDERE MARKTTEILNEHMER FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH RECHENZENTRUMSTYP, 2021–2030 (MIO. USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR COLOCATION-RECHENZENTREN IM MARKT FÜR RECHENZENTREN-INFRASTRUKTURMANAGEMENT, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR CLOUD- UND EDGE-RECHENZENTREN IM MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 20 EUROPÄISCHER UNTERNEHMENSRECHENZENTREN IM MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH REGION, 2021–2030 (MILLIONEN USD)

TABELLE 21 EUROPA: MANAGED DATA CENTER IM MARKT FÜR DATA CENTER-INFRASTRUKTURMANAGEMENT, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH VERTIKAL, 2021–2030 (MIO. USD)

TABELLE 23 EUROPA: BFSI IM MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR IT UND ITES IM RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 25: EUROPÄISCHER STAAT UND ÖFFENTLICHER SEKTOR IM MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR TELEKOMMUNIKATION IM RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 27: EUROPÄISCHER MARKT FÜR DIE FERTIGUNG IM BEREICH DES INFRASTRUKTURMANAGEMENTS VON RECHENZENTREN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR GESUNDHEITSWESEN UND BIOWISSENSCHAFTEN IM RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 29: EUROPA – ANDERE MARKTTEILNEHMER FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH REGION, 2021–2030 (MIO. USD)

TABELLE 30 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH LÄNDERN, 2021–2030 (MILLIONEN USD)

TABELLE 31 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 32 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MIO. USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MILLIONEN USD)

TABELLE 34: EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH RECHENZENTRUMSTYP, 2021–2030 (MILLIONEN USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH VERTIKAL, 2021–2030 (MIO. USD)

TABELLE 37 DEUTSCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 38 DEUTSCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 39 DEUTSCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MILLIONEN USD)

TABELLE 40 DEUTSCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 41 DEUTSCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH RECHENZENTRUMSTYP, 2021–2030 (MIO. USD)

TABELLE 42 DEUTSCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH VERTIKAL, 2021–2030 (MILLIONEN USD)

TABELLE 43 BRITISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 44 BRITISCHER MARKT FÜR DATENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MIO. USD)

TABELLE 45: BRITISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MIO. USD)

TABELLE 46 BRITISCHER MARKT FÜR DATENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 47 BRITISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH RECHENZENTRUMSTYP, 2021–2030 (MIO. USD)

TABELLE 48 BRITISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH VERTIKAL, 2021–2030 (MIO. USD)

TABELLE 49: FRANKREICH: MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 50: FRANKREICH: MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 51: FRANKREICH: MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MIO. USD)

TABELLE 52: FRANKREICH: MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 53: FRANKREICH: MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH RECHENZENTRUMSTYP, 2021–2030 (MIO. USD)

TABELLE 54: FRANKREICH: MARKT FÜR INFRASTRUKTURMANAGEMENT IN DATENZENTREN, NACH VERTIKAL, 2021–2030 (MIO. USD)

TABELLE 55: ITALIENISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 56: ITALIENISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MIO. USD)

TABELLE 57: ITALIENISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MIO. USD)

TABELLE 58: ITALIENISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 59: ITALIENISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH RECHENZENTRENTYP, 2021–2030 (MIO. USD)

TABELLE 60: ITALIENISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH VERTIKAL, 2021–2030 (MILLIONEN USD)

TABELLE 61 SPANISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 62 SPANISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 63 SPANISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MILLIONEN USD)

TABELLE 64 SPANISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 65 SPANISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH RECHENZENTRENTYP, 2021–2030 (MIO. USD)

TABELLE 66 SPANISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH VERTIKAL, 2021–2030 (MILLIONEN USD)

TABELLE 67 MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN IN DER TÜRKEI, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 68 MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN IN DER TÜRKEI, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 69 MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN IN DER TÜRKEI, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MILLIONEN USD)

TABELLE 70 MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN IN DER TÜRKEI, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 71 MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN IN DER TÜRKEI, NACH RECHENZENTRENTYP, 2021–2030 (MIO. USD)

TABELLE 72 MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN IN DER TÜRKEI, NACH VERTIKAL, 2021–2030 (MIO. USD)

TABELLE 73 RUSSISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 74 RUSSISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 75 RUSSISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MILLIONEN USD)

TABELLE 76 RUSSISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANWENDUNG, 2021–2030 (MIO. USD)

TABELLE 77 RUSSISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH RECHENZENTRENTYP, 2021–2030 (MIO. USD)

TABELLE 78 RUSSISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH VERTIKAL, 2021–2030 (MIO. USD)

TABELLE 79 NIEDERLÄNDISCHER MARKT FÜR DATENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 80 NIEDERLÄNDISCHER MARKT FÜR DATENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 81 NIEDERLÄNDISCHER MARKT FÜR DATENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MILLIONEN USD)

TABELLE 82 NIEDERLÄNDISCHER MARKT FÜR DATENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 83 NIEDERLÄNDISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH RECHENZENTRUMSTYP, 2021–2030 (MILLIONEN USD)

TABELLE 84 NIEDERLÄNDISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH VERTIKAL, 2021–2030 (MILLIONEN USD)

TABELLE 85: BELGISCHER MARKT FÜR DATENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANGEBOT, 2021–2030 (MILLIONEN USD)

TABELLE 86: BELGISCHER MARKT FÜR DATENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MILLIONEN USD)

TABELLE 87: BELGISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MILLIONEN USD)

TABELLE 88: BELGISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 89: BELGISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH RECHENZENTRENTYP, 2021–2030 (MILLIONEN USD)

TABELLE 90: BELGISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH VERTIKAL, 2021–2030 (MILLIONEN USD)

TABELLE 91 SCHWEIZER MARKT FÜR DATENZENTRUM-INFRASTRUKTURMANAGEMENT, NACH ANGEBOT, 2021–2030 (MIO. USD)

TABELLE 92 SCHWEIZER MARKT FÜR DATA CENTER-INFRASTRUKTURMANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2021–2030 (MIO. USD)

TABELLE 93 SCHWEIZER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH BEREITSTELLUNGSMODUS, 2021–2030 (MILLIONEN USD)

TABELLE 94 SCHWEIZER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH ANWENDUNG, 2021–2030 (MILLIONEN USD)

TABELLE 95 SCHWEIZER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH RECHENZENTRENTYP, 2021–2030 (MILLIONEN USD)

TABELLE 96 SCHWEIZER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN, NACH VERTIKAL, 2021–2030 (MILLIONEN USD)

TABELLE 97: ÜBRIGER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN IN EUROPA, NACH ANGEBOT, 2021–2030 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN: EUROPÄISCHE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: MARKTANWENDUNGS-ABDECKUNGSRASTER

ABBILDUNG 10 EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN: MULTIVARIATE MODELLIERUNG

ABBILDUNG 11 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: ANGEBOTSKURVE

ABBILDUNG 12 EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN: SEGMENTIERUNG

ABBILDUNG 13: Es wird erwartet, dass die steigende Nachfrage nach robusten IT-Infrastrukturmanagementlösungen den europäischen Markt für Data Center-Infrastrukturmanagement im Prognosezeitraum von 2023 bis 2030 ankurbelt.

ABBILDUNG 14: DAS LÖSUNGSSEGMENT WIRD VON 2023 BIS 2030 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN AUSMACHEN

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKTES FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN

ABBILDUNG 16 SCHICHTEN VON IT-INFRASTRUKTUR-MANAGEMENTLÖSUNGEN

ABBILDUNG 17 ARBEITSLOSENQUOTE IM NAHEN OSTEN UND IN NORDAFRIKA

ABBILDUNG 18 DURCHDRINGUNG VON 3G ODER HÖHEREM MOBILEN INTERNET IM NAHEN OSTEN

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: NACH ANGEBOT, 2022

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: NACH UNTERNEHMENSGRÖSSE, 2022

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: NACH BEREITSTELLUNGSMODUS, 2022

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: NACH ANWENDUNG, 2022

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: RECHENZENTRUMSTYP, 2022

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: VERTIKAL, 2022

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: ÜBERSICHT (2022)

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: NACH LÄNDERN (2022)

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: NACH LÄNDERN (2023 UND 2030)

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: NACH LÄNDERN (2022 UND 2030)

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR DAS INFRASTRUKTURMANAGEMENT VON RECHENZENTREN: NACH ANGEBOT (2023–2030)

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR RECHENZENTRUM-INFRASTRUKTURMANAGEMENT: UNTERNEHMENSANTEIL 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.