Europe Dental Imaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.56 Billion

USD

2.53 Billion

2025

2033

USD

1.56 Billion

USD

2.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 2.53 Billion | |

| % | |

|

Marktsegmentierung für dentale Bildgebung in Europa nach Technologie (Röntgensysteme, dentale CBCT, intraorale Kameras und optische Bildgebung in der Zahnmedizin), Methode (extraorale Bildgebung, intraorale Bildgebung), Anwendung (diagnostische, therapeutische, kosmetische und forensische Anwendungen) und Endnutzer (Zahnkliniken, Dentallabore, zahnmedizinische Hochschulen und Forschungseinrichtungen, forensische Labore) – Branchentrends und Prognose bis 2033

Marktgröße für zahnärztliche Bildgebung in Europa

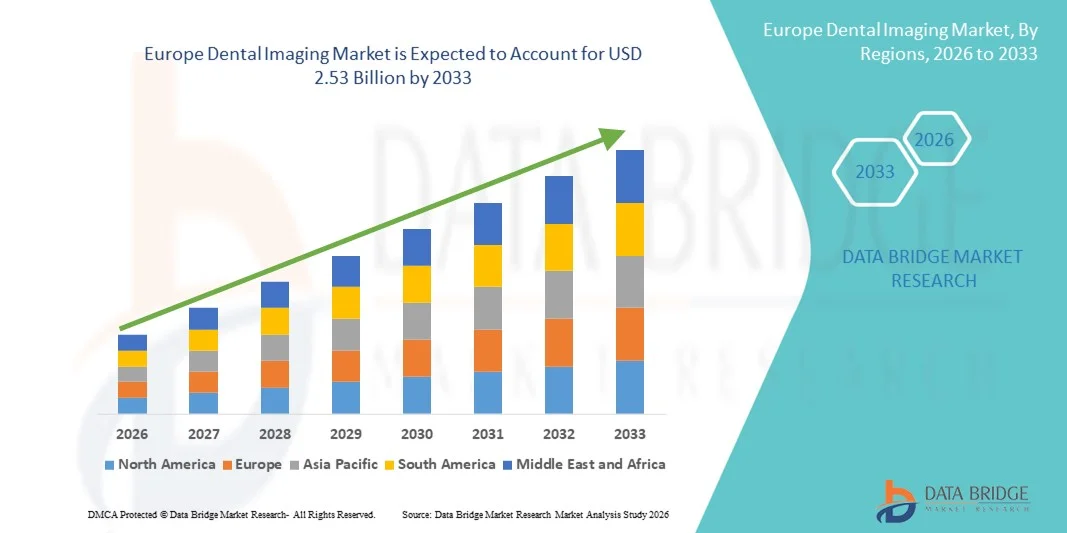

- Der europäische Markt für dentale Bildgebung wurde im Jahr 2025 auf 1,56 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 2,53 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Zahnerkrankungen, das steigende Bewusstsein für Mundgesundheit und die kontinuierlichen technologischen Fortschritte bei digitalen Bildgebungssystemen angetrieben, was zu einer verbesserten Diagnosegenauigkeit und Behandlungsplanung in Zahnkliniken und Krankenhäusern führt.

- Darüber hinaus tragen die steigende Nachfrage nach minimalinvasiven zahnärztlichen Eingriffen, die Integration von 3D-Bildgebungstechnologien wie der digitalen Volumentomographie (DVT) und die zunehmende Verbreitung digitaler Röntgenlösungen dazu bei, dass zahnärztliche Bildgebungssysteme zu unverzichtbaren Werkzeugen in der modernen Zahnarztpraxis werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung zahnärztlicher Bildgebungslösungen und fördern so das Wachstum der Branche erheblich.

Analyse des europäischen Marktes für zahnärztliche Bildgebung

- Zahnärztliche Bildgebungssysteme, einschließlich digitaler Radiographie und 3D-Kegelstrahl-Computertomographie (CBCT), sind aufgrund ihrer Fähigkeit, präzise diagnostische Visualisierung, verbesserte Behandlungsplanung und optimierte Patientenergebnisse zu ermöglichen, zunehmend unverzichtbare Bestandteile moderner Zahnarztpraxen und Krankenhäuser.

- Die steigende Nachfrage nach zahnärztlichen Bildgebungssystemen wird vor allem durch die zunehmende Verbreitung von Zahnerkrankungen, das wachsende Bewusstsein für präventive Mundgesundheit, die steigende Inanspruchnahme kosmetischer Zahnbehandlungen und die kontinuierlichen Fortschritte bei digitalen und KI-integrierten Bildgebungstechnologien angetrieben.

- Großbritannien dominierte den Markt für zahnärztliche Bildgebung mit dem größten Umsatzanteil von 30,7 % im Jahr 2025. Dies ist auf eine fortschrittliche zahnärztliche Infrastruktur, die hohe Verbreitung digitaler Röntgen- und DVT-Systeme, die starke Präsenz führender Hersteller zahnärztlicher Geräte sowie die steigende Nachfrage nach kosmetischen und restaurativen Zahnbehandlungen in Privatkliniken und vom NHS unterstützten Praxen zurückzuführen. Die zunehmende Beliebtheit digitaler Diagnostik und präventiver Zahnmedizin stärkt die führende Position des Landes auf dem Markt zusätzlich.

- Deutschland wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für dentale Bildgebung sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % expandieren. Treiber dieses Wachstums sind steigende Investitionen in die Modernisierung von Zahnkliniken, ein zunehmendes Bewusstsein für Mundgesundheit, die rasche Einführung fortschrittlicher 3D-Bildgebungstechnologien und die starke Integration digitaler Arbeitsabläufe in zahnärztliche Praxen.

- Das Segment der diagnostischen Anwendungen dominierte 2025 mit einem Anteil von 46,7 %, bedingt durch die hohe Nachfrage nach der Früherkennung von Zahnerkrankungen.

Berichtsumfang und Marktsegmentierung für zahnärztliche Bildgebung

|

Attribute |

Wichtige Markteinblicke in die zahnärztliche Bildgebung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für zahnärztliche Bildgebung

Technologische Fortschritte in der 3D-Bildgebung und der Integration in die digitale Zahnmedizin

- Ein bedeutender und sich beschleunigender Trend auf dem europäischen Markt für dentale Bildgebung ist die rasante Weiterentwicklung von 3D-Bildgebungstechnologien, darunter die digitale Volumentomographie (DVT), die digitale Radiographie und intraorale Scansysteme. Diese Innovationen verändern die diagnostische Genauigkeit, die Effizienz der Behandlungsplanung und die Behandlungsergebnisse insgesamt in Zahnarztpraxen und Fachkliniken.

- Die zunehmende Verbreitung von CBCT-Systemen in der Kieferorthopädie und Implantologie ermöglicht es beispielsweise, hochdetaillierte dreidimensionale Bilder von Zähnen, Knochenstrukturen und Weichgewebe zu erstellen. Dies erlaubt eine präzise Implantatpositionierung und eine verbesserte Operationsplanung. Ebenso ersetzen digitale Intraoralscanner herkömmliche Abformtechniken und bieten so mehr Patientenkomfort und eine schnellere Integration in den Arbeitsablauf.

- Die Integration von zahnärztlichen Bildgebungssystemen mit computergestützten Konstruktions- und Fertigungstechnologien (CAD/CAM) optimiert restaurative Behandlungen weiter. Dieser nahtlose digitale Workflow ermöglicht es Zahnärzten, Kronen, Brücken und Aligner mit höherer Präzision zu gestalten und gleichzeitig die Bearbeitungszeit zu verkürzen. Dadurch werden Sofortbehandlungen in modernen Kliniken immer häufiger angeboten.

- Künstliche Intelligenz (KI)-basierte Bildanalyse-Tools gewinnen auch in der zahnärztlichen Bildgebung zunehmend an Bedeutung. Diese Tools unterstützen Zahnärzte bei der zuverlässigeren Erkennung von Karies, parodontalem Knochenabbau und anderen Pathologien, fördern die Früherkennung und minimieren das Risiko von Fehldiagnosen. Die verbesserte Automatisierung in der Bildgebungssoftware optimiert die Arbeitsabläufe und reduziert Fehler bei der manuellen Befundinterpretation.

- Darüber hinaus erweitert der Trend hin zu tragbaren und handlichen Bildgebungsgeräten den Zugang zur zahnärztlichen Diagnostik in mobilen Kliniken, ländlichen Gebieten und gemeindenahen Programmen. Diese kompakten Systeme bieten Flexibilität ohne Kompromisse bei der Bildqualität und stärken so präventive Maßnahmen.

- Diese fortschreitende Entwicklung hin zu digitalen, präzisen und integrierten Bildgebungslösungen verändert die klinischen Standards grundlegend und erhöht die Erwartungen der Patienten an eine schnellere, sicherere und genauere zahnärztliche Versorgung.

Marktdynamik der zahnärztlichen Bildgebung in Europa

Treiber

Zunehmende Verbreitung von Zahnerkrankungen und steigende Nachfrage nach kosmetischer Zahnheilkunde

- Die weltweit zunehmende Belastung durch Zahnerkrankungen, darunter Karies, Parodontitis, Mundkrebs und Zahnfehlstellungen, ist ein Hauptgrund für die steigende Nachfrage im Markt für zahnärztliche Bildgebung. Das wachsende Bewusstsein für Mundgesundheit und Prävention hat Patienten dazu ermutigt, frühzeitig diagnostische Untersuchungen in Anspruch zu nehmen.

- Beispielsweise hat die steigende Anzahl von Zahnimplantationen und kieferorthopädischen Behandlungen in den Industrieländern die Nachfrage nach fortschrittlichen Bildgebungsverfahren wie Panoramaröntgen und DVT-Systemen deutlich erhöht, die für eine präzise Behandlungsplanung und chirurgische Navigation unerlässlich sind.

- Die zunehmende Beliebtheit kosmetischer Zahnbehandlungen, darunter Zahnaufhellung, Veneers und Verfahren zur Korrektur des Lächelns, trägt zusätzlich zum Marktwachstum bei. Diese Verfahren erfordern detaillierte Bildgebung zur ästhetischen Beurteilung und präzise Eingriffe, wodurch die Nutzung entsprechender Geräte in privaten Zahnkliniken gefördert wird.

- Zudem führt die wachsende Zahl älterer Menschen, die anfälliger für Zahnverlust und chronische Mundkrankheiten sind, zu einer stetig steigenden Nachfrage nach restaurativen und diagnostischen zahnärztlichen Leistungen. Altersbedingte Zahnkomplikationen erfordern regelmäßige Bildgebung zur Überwachung und Therapieplanung.

- Steigende Gesundheitsausgaben, verbesserte Erstattungspolitiken in bestimmten Regionen und die rasante Expansion privater Zahnarztketten fördern ebenfalls den Ausbau der Infrastruktur. Viele Zahnarztpraxen investieren in digitale Bildgebungssysteme, um die betriebliche Effizienz und das Patientenerlebnis zu verbessern.

- Die zunehmende Häufigkeit von Zahnerkrankungen, das wachsende Bewusstsein für ästhetische Zahnheilkunde und die expandierenden zahnärztlichen Versorgungsnetze treiben den Markt für dentale Bildgebung insgesamt maßgeblich voran.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Bedenken hinsichtlich der Strahlenbelastung

- Die hohen Anschaffungskosten für moderne zahnärztliche Bildgebungsgeräte, insbesondere 3D-CBCT-Systeme und digitale Röntgengeräte, stellen nach wie vor ein großes Hindernis für deren breite Anwendung dar, vor allem für kleine und unabhängige Zahnarztpraxen. Der Kapitalaufwand für Installation, Wartung und Software-Updates kann beträchtlich sein.

- Die Anschaffung eines kompletten CBCT-Systems umfasst beispielsweise nicht nur die Gerätekosten, sondern auch Kosten für spezielle Schulungen, bauliche Anpassungen und die Einhaltung von Strahlenschutzbestimmungen, was kleinere Praxen von einer Modernisierung abhalten kann.

- Die Bedenken von Patienten und medizinischem Fachpersonal hinsichtlich der Strahlenbelastung stellen ebenfalls Herausforderungen dar. Obwohl moderne Bildgebungssysteme so konzipiert sind, dass die Strahlendosis minimiert wird, kann das Bewusstsein der Patienten für potenzielle Risiken die Akzeptanz häufiger Röntgenuntersuchungen mitunter einschränken. Die regulatorischen Richtlinien zur Strahlensicherheit erfordern zudem deren strikte Einhaltung, was die betriebliche Komplexität weiter erhöht.

- Darüber hinaus schränkt der begrenzte Zugang zu modernen zahnärztlichen Bildgebungstechnologien in einkommensschwachen und ländlichen Regionen eine gerechte Gesundheitsversorgung ein. Unzureichende Infrastruktur und ein Mangel an Fachkräften können die effektive Nutzung von High-End-Bildgebungssystemen behindern.

- Technologische Veralterung stellt eine weitere Herausforderung dar, da schnelle Innovationszyklen ältere Systeme innerhalb kurzer Zeit überflüssig machen können. Dies setzt Zahnarztpraxen unter finanziellen Druck, ihre Geräte ständig zu modernisieren, um wettbewerbsfähig zu bleiben.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Innovationen, verbesserte Finanzierungsmöglichkeiten, optimierte Strahlenschutzprotokolle und umfassendere Schulungsprogramme ist unerlässlich, um ein nachhaltiges und inklusives Wachstum im Markt für zahnärztliche Bildgebung zu gewährleisten.

Umfang des europäischen Marktes für zahnärztliche Bildgebung

Der Markt ist segmentiert nach Technologie, Methode, Anwendung und Endnutzer.

- Durch Technologie

Basierend auf technologischen Prinzipien ist der Markt für dentale Bildgebung in Röntgensysteme, dentale digitale Volumentomographie (DVT), Intraoralkameras und optische Bildgebung in der Zahnmedizin unterteilt. Das Segment der Röntgensysteme dominierte 2025 mit einem Marktanteil von 38,6 %, was auf die weitverbreitete Anwendung in der zahnärztlichen Routineuntersuchung und -diagnostik zurückzuführen ist. Röntgensysteme bleiben aufgrund ihrer Erschwinglichkeit und Verfügbarkeit die Standardbildgebungsmodalität in Zahnarztpraxen. Die hohe Prävalenz von Karies und Parodontitis erhöht die Nachfrage nach Bildgebung. Technologische Fortschritte in der digitalen Radiographie verbessern die Bildqualität und reduzieren die Strahlenbelastung. Die Integration in Praxisverwaltungssoftware optimiert die Arbeitsabläufe. Eine starke Installationsbasis in entwickelten und aufstrebenden Märkten trägt zur Umsatzgenerierung bei. Kontinuierliche Umstellungen von analogen auf digitale Systeme stärken die Marktführerschaft zusätzlich. Staatliche Initiativen zur Förderung von Mundgesundheits-Screening-Programmen steigern die Nutzung. Die Kosteneffizienz im Vergleich zu fortschrittlichen 3D-Systemen sichert die Präferenz. Die Kostenerstattung in entwickelten Regionen fördert die Akzeptanz. Die weltweit steigende Anzahl von Zahnarztpraxen unterstützt eine stetige Nachfrage. Insgesamt festigen die etablierte klinische Zuverlässigkeit und die breite Anwendung die führende Position des Segments.

Für das Segment der dentalen digitalen Volumentomographie (DVT) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach 3D-Bildgebung in der Implantologie und Kieferorthopädie. DVT ermöglicht hochauflösende dreidimensionale Visualisierungen und verbessert so die Genauigkeit der Behandlungsplanung. Die zunehmende Anwendung ästhetischer und restaurativer Zahnheilkunde unterstützt das Segmentwachstum. Weltweit steigende Implantatzahlen beschleunigen die Nachfrage. Technologische Innovationen zur Reduzierung der Strahlendosis erhöhen die Patientensicherheit. Der wachsende Zahntourismus in Schwellenländern trägt zur Verbreitung bei. Das steigende Bewusstsein von Zahnärzten für Präzisionsdiagnostik fördert die Installationen. Die Integration mit CAD/CAM-Systemen verbessert die klinischen Ergebnisse. Höhere Investitionskapazitäten spezialisierter Zahnkliniken unterstützen die Anwendung. Akademische Einrichtungen und Forschungsinstitute nutzen DVT zunehmend für fortgeschrittene Studien. Kontinuierliche Produktinnovationen gewährleisten eine verbesserte Bildqualität und Effizienz. Der Trend zu fortschrittlichen Diagnoseverfahren positioniert DVT als das am schnellsten wachsende Technologiesegment.

- Nach Methode

Basierend auf der Methode ist der Markt für zahnärztliche Bildgebung in extraorale und intraorale Bildgebung unterteilt. Das Segment der intraoralen Bildgebung dominierte 2025 mit einem Umsatzanteil von 55,4 %, da es routinemäßig zur Erkennung von Karies, Wurzelentzündungen und Knochenabbau eingesetzt wird. Intraorale Systeme liefern detaillierte Bilder einzelner Zähne und der umliegenden Strukturen. Die hohe Frequenz allgemeiner zahnärztlicher Kontrolluntersuchungen stützt die Nachfrage. Technologische Fortschritte bei digitalen Sensoren verbessern die Bildschärfe. Die geringere Strahlenbelastung im Vergleich zu traditionellen Methoden stärkt die Präferenz. Die zunehmende Nutzung tragbarer intraoraler Geräte erhöht den Komfort. Die Integration in digitale Arbeitsabläufe in der Zahnmedizin steigert die Effizienz. Das wachsende Bewusstsein der Patienten für Prävention unterstützt regelmäßige Bildgebung. Die weltweite Expansion privater Zahnarztpraxen fördert die Installationen. Kosteneffizienz und einfache Bedienung treiben das Wachstum weiter an. Die starke Präsenz in entwickelten und Entwicklungsländern sichert die Marktführerschaft. Kontinuierliche Verbesserungen bei hochauflösenden Sensoren festigen die Marktführerschaft.

Das Segment der extraoralen Bildgebung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Anwendung in der Kieferorthopädie und der Mund-, Kiefer- und Gesichtschirurgie. Extraorale Systeme ermöglichen eine umfassende Visualisierung der Kieferstrukturen und Gesichtsknochen. Die steigende Nachfrage nach fortschrittlichen kieferorthopädischen Behandlungen beschleunigt das Wachstum. Die zunehmende Prävalenz von Kiefergelenkserkrankungen fördert die Akzeptanz. Technologische Verbesserungen erhöhen die diagnostische Genauigkeit und Geschwindigkeit. Die wachsende Zahl zahnärztlicher Fachkliniken treibt die Installationen voran. Die steigende Zahl älterer Menschen mit komplexen zahnärztlichen Bedürfnissen verstärkt die Nachfrage. Der erweiterte Einsatz in der Operationsplanung und Traumabewertung stärkt das Potenzial des Segments. Investitionen in moderne Bildgebungsinfrastruktur unterstützen die Expansion. Die Integration mit 3D-Bildgebungslösungen verbessert die Behandlungsgenauigkeit. Das wachsende Bewusstsein für fortschrittliche zahnärztliche Diagnostik fördert die Akzeptanz. Kontinuierliche Innovationen sichern ein nachhaltiges Wachstum des Segments.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für dentale Bildgebung in diagnostische, therapeutische, kosmetische und forensische Anwendungen unterteilt. Das Segment der diagnostischen Anwendungen dominierte 2025 mit einem Anteil von 46,7 %, bedingt durch die hohe Nachfrage nach Früherkennung von Zahnerkrankungen. Routineuntersuchungen und Vorsorgeuntersuchungen treiben das Bildgebungsvolumen maßgeblich an. Ein wachsendes Bewusstsein für Mundgesundheit fördert die Nutzung diagnostischer Bildgebung. Die steigende Häufigkeit von Karies und Zahnfleischerkrankungen verstärkt die Nachfrage. Die Integration in digitale Patientenakten optimiert die Arbeitsabläufe. Technologische Fortschritte verbessern die diagnostische Genauigkeit. Die Ausweitung der zahnärztlichen Krankenversicherung in entwickelten Märkten unterstützt die Nutzung. Die weltweit steigende Anzahl von Zahnarztbesuchen sichert die Umsatzgenerierung. Der Einsatz KI-gestützter Diagnosetools erhöht die Präzision. Staatliche Mundgesundheitsprogramme fördern das Wachstum zusätzlich. Die Verfügbarkeit fortschrittlicher Bildgebungssysteme in Kliniken steigert die Marktdurchdringung. Der starke Fokus auf präventive Zahnmedizin festigt die Marktführerschaft in diesem Segment.

Das Segment der kosmetischen Anwendungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach ästhetischen Zahnbehandlungen. Die zunehmende Beliebtheit von Zahnkorrekturen und kieferorthopädischen Behandlungen treibt das Wachstum an. Steigende verfügbare Einkommen in Schwellenländern fördern die Akzeptanz kosmetischer Zahnmedizin. Technologische Fortschritte in der 3D-Bildgebung verbessern die Genauigkeit der Behandlungsplanung. Der zunehmende Zahntourismus trägt zu einem höheren Behandlungsvolumen bei. Der Einfluss sozialer Medien und das gestiegene ästhetische Bewusstsein beschleunigen die Nachfrage. Die Expansion privater Fachkliniken verbessert die Verfügbarkeit von Dienstleistungen. Die Integration von Bildgebung in digitale Lächeldesignsysteme fördert Innovationen. Die höhere Bereitschaft der Patienten, in ästhetische Behandlungen zu investieren, treibt das Wachstum an. Die zunehmende Zusammenarbeit zwischen Herstellern von Bildgebungssystemen und Zentren für kosmetische Zahnmedizin stärkt die Akzeptanz. Verbesserte Patientenergebnisse fördern Folgebehandlungen. Insgesamt positioniert die ästhetisch getriebene Nachfrage kosmetische Anwendungen als das am schnellsten wachsende Segment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für dentale Bildgebung in Zahnkliniken, Dentallabore, zahnmedizinische Hochschulen und Forschungseinrichtungen sowie forensische Labore unterteilt. Das Segment der Zahnkliniken erzielte 2025 mit 52,1 % den größten Umsatzanteil, was auf die hohe Patientenfrequenz und die routinemäßigen Diagnoseverfahren zurückzuführen ist. Die zunehmende Gründung privater Zahnarztpraxen fördert die Installationen. Die steigende Prävalenz von Mundkrankheiten hält die Nachfrage nach Bildgebung aufrecht. Kliniken investieren in digitale Bildgebungssysteme, um die Effizienz zu steigern. Technologische Fortschritte bei kompakten Bildgebungsgeräten verbessern die Zugänglichkeit. Die zunehmende Anwendung kosmetischer Eingriffe und Implantatbehandlungen trägt zum Umsatz bei. Günstige Erstattungspolitiken in entwickelten Märkten stärken das Wachstum. Die Integration mit Chairside-CAD/CAM-Systemen optimiert den Arbeitsablauf. Das wachsende Bewusstsein für präventive Zahnmedizin unterstützt die routinemäßige Bildgebung. Die Expansion von Zahnarztketten beschleunigt die Installationen zusätzlich. Eine starke Präsenz in urbanen und semi-urbanen Gebieten festigt die Marktführerschaft. Kontinuierliche Upgrades fortschrittlicher Bildgebungsplattformen sichern die Führungsposition.

Für das Segment der zahnmedizinischen Hochschulen und Forschungseinrichtungen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmenden Forschungsaktivitäten und der steigende Bedarf an fortgeschrittener Ausbildung. Der wachsende Fokus auf zahnmedizinische Innovationen und die Entwicklung von Bildgebungstechnologien fördern deren Akzeptanz. Staatliche und private Fördermittel für die zahnmedizinische Ausbildung erhöhen die Investitionen in die Infrastruktur. Die zunehmende Bedeutung praktischer Übungen mit modernen Bildgebungsgeräten steigert die Nachfrage. Die weltweite Expansion zahnmedizinischer Fakultäten trägt zur Installation neuer Systeme bei. Die verstärkte Zusammenarbeit mit Herstellern von Bildgebungssystemen stärkt den technologischen Fortschritt. Die Nutzung von CBCT- und optischen Bildgebungssystemen in der Forschung beschleunigt das Wachstum. Das steigende Interesse an forensischer Zahnmedizin unterstützt die Nutzung zusätzlich. Akademische Studien und klinische Prüfungen treiben die Beschaffung moderner Systeme voran. Kontinuierliche Aktualisierungen der Lehrpläne fördern die Integration fortschrittlicher Bildgebungsverfahren. Die weltweit steigende Zahl von Zahnmedizinstudierenden sichert die Nachfrage nach Geräten. Insgesamt positionieren die expandierenden Forschungs- und Bildungsaktivitäten dieses Segment als die am schnellsten wachsende Endnutzergruppe.

Regionale Analyse des europäischen Marktes für zahnärztliche Bildgebung

- Europa dominierte 2025 mit einem Umsatzanteil von 36,8 % den Markt für dentale Bildgebung. Gründe hierfür waren die gut ausgebaute zahnärztliche Infrastruktur, das hohe Bewusstsein für Mundgesundheit und die frühzeitige Einführung fortschrittlicher Bildgebungstechnologien. Die Region profitiert von einer starken Präsenz privater Zahnarztketten, Fachkliniken und akademischer Forschungseinrichtungen, die aktiv in digitale Radiografie, Panoramaröntgensysteme und digitale Volumentomografie (DVT) investieren. Darüber hinaus treibt die steigende Nachfrage nach ästhetischer und restaurativer Zahnheilkunde, einschließlich Zahnimplantaten, Kieferorthopädie und Korrekturen des Lächelns, den Bedarf an präzisen und hochauflösenden diagnostischen Bildgebungssystemen weiter voran.

- Die führende Position der Region wird durch kontinuierliche technologische Innovationen, die Integration von Bildgebungssystemen in CAD/CAM-Arbeitsabläufe und die zunehmende Beliebtheit minimalinvasiver zahnärztlicher Eingriffe weiter gestärkt. Zahnärzte in ganz Europa legen Wert auf die Früherkennung von Karies, Parodontitis und oralen Pathologien, was zu einer verstärkten Nutzung moderner Bildgebungsplattformen bei Routine- und komplexen Behandlungen führt.

- Hohe Gesundheitsausgaben, günstige Erstattungsszenarien in ausgewählten Segmenten und eine technologisch versierte Patientenpopulation tragen zur breiten Akzeptanz digitaler dentaler Bildgebungssysteme bei. Laufende Investitionen in die Modernisierung von Kliniken und den Ausbau spezialisierter zahnärztlicher Leistungen in städtischen und vorstädtischen Gebieten stärken Europas führende Position auf dem globalen Markt für dentale Bildgebung.

Einblick in den britischen Markt für zahnärztliche Bildgebung

Der britische Markt für dentale Bildgebung dominierte 2025 mit einem Umsatzanteil von 30,7 % den europäischen Markt. Charakteristisch für diese Entwicklung sind eine fortschrittliche Infrastruktur für die zahnärztliche Versorgung, die hohe Verbreitung digitaler Röntgen- und DVT-Systeme, die starke Präsenz führender Hersteller von Dentalgeräten sowie die steigende Nachfrage nach kosmetischen und restaurativen Zahnbehandlungen in Privatkliniken und Einrichtungen des staatlichen Gesundheitsdienstes (NHS). Der britische Dentalsektor vollzieht einen rasanten Wandel hin zu vollständig digitalen Bildgebungssystemen, um Arbeitsabläufe effizienter zu gestalten, die diagnostische Genauigkeit zu erhöhen und die Behandlungsergebnisse für Patienten zu verbessern. Die zunehmende Beliebtheit digitaler Diagnostik und präventiver Zahnmedizin stärkt die führende Marktposition des Landes zusätzlich.

Einblick in den deutschen Markt für zahnärztliche Bildgebung

Der deutsche Markt für dentale Bildgebung wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt in Europa sein und von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % expandieren. Dieses Wachstum wird durch steigende Investitionen in die Modernisierung von Zahnkliniken, ein zunehmendes Bewusstsein für Mundgesundheit, die rasche Einführung fortschrittlicher 3D-Bildgebungstechnologien und die starke Integration digitaler Arbeitsabläufe in die Zahnarztpraxis getrieben. Die steigende Nachfrage nach Implantologie, Kieferorthopädie und ästhetischen Zahnbehandlungen sowie technologische Fortschritte bei digitalen Volumentomographen (DVT) und KI-gestützten Bildgebungssystemen werden voraussichtlich maßgeblich zum Wachstum des deutschen Marktes im Prognosezeitraum beitragen.

Marktanteil der zahnärztlichen Bildgebung in Europa

Die Branche der zahnärztlichen Bildgebung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Dentsply Sirona Inc. (USA)

- Carestream Dental LLC (USA)

- Planmeca Oy (Finnland)

- Vatech Co., Ltd. (Südkorea)

- Envista Holdings Corporation (USA)

- Align Technology, Inc. (USA)

- Acteon Group (Frankreich)

- Owandy Radiologie (Frankreich)

- PreXion Corporation (Japan)

- Genoray Co., Ltd. (Südkorea)

- Air Techniques, Inc. (USA)

- Belmont Equipment (USA)

- Asahi Roentgen Co., Ltd. (Japan)

- KaVo Dental (Deutschland)

- LED Medical Diagnostics Inc. (Kanada)

- Yoshida Dental Mfg. Co., Ltd. (Japan)

- Midmark Corporation (USA)

- NewTom (Italien)

- Trident Srl (Italien)

- Shining 3D Tech Co., Ltd. (China)

Neueste Entwicklungen auf dem europäischen Markt für dentale Bildgebung

- Im März 2023 präsentierte Planmeca auf der International Dental Show (IDS) 2023 eine Reihe fortschrittlicher Produkte für die zahnärztliche Bildgebung. Dazu gehörten das Behandlungsgerät Planmeca Pro50, das CBCT-Gerät Planmeca Viso G3 mit herausragenden 2D- und 3D-Funktionen sowie die aktualisierte Planmeca Romexis Software mit KI-basierten Tools und kieferorthopädischen Simulationsfunktionen. Damit erweiterte Planmeca sein Portfolio an digitalen Bildgebungslösungen erheblich.

- Im Oktober 2023 brachte PreXion, Inc. das PreXion3D Evolve CBCT-System auf den Markt – eine 3-in-1-Bildgebungslösung, die digitale Volumentomographie (DVT), Panorama- und Fernröntgenaufnahmen in einem einzigen Gerät vereint, um die zahnärztliche Diagnostik und Behandlungsplanung zu optimieren.

- Im Januar 2024 brachte Align Technology, Inc. den intraoralen Scanner iTero Lumina auf den Markt, der sich durch ein breiteres Erfassungsfeld, ein geringeres Gewicht und höhere Scangeschwindigkeiten auszeichnet und somit eine verbesserte Visualisierung und Genauigkeit für Arbeitsabläufe in der zahnärztlichen Bildgebung bietet.

- Im Juni 2024 kündigte Planmeca eine strategische Partnerschaft mit VideaHealth an, um KI-gestützte Läsionserkennung und automatisierte Messwerkzeuge in seine CBCT- und Intraoralscanner-Workflows zu integrieren und so die diagnostische Präzision und die klinische Entscheidungsfindung zu verbessern.

- Im Februar 2025 brachte Planmeca das Ultra-Low Dose CBCT-System auf den Markt, eine zahnärztliche Bildgebungsplattform, die hochauflösende 3D-Bilder liefert und gleichzeitig die Strahlenbelastung für Patienten deutlich reduziert.

- Im März 2025 stellte Carestream Health ein verbessertes CS 9000 CBCT-System vor, das über eine optimierte Knochendichtemessung und cloudbasierte KI-Workflow-Tools verfügt, um die Effizienz und die diagnostischen Möglichkeiten in der zahnärztlichen Radiologie zu verbessern.

- Im März 2025 kündigte Dentsply Sirona die Markteinführung der CEREC X1 Bildgebungsplattform an, die über fortschrittliche CBCT-Bildgebungsfunktionen und KI-gestützte Diagnose-Workflows verfügt und darauf abzielt, die Genauigkeit und die betriebliche Effizienz in Zahnarztpraxen zu steigern.

- Im März 2025 brachte Align Technology, Inc. in der Europäischen Union und im Vereinigten Königreich Align X-ray Insights auf den Markt, eine KI-basierte Software zur computergestützten Detektion (CADe) von 2D-Röntgenbildern. Sie ermöglicht die automatisierte Analyse und verbesserte Früherkennung von Zahnerkrankungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.