Europe Dental Radiology Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.06 Billion

USD

1.97 Billion

2025

2033

USD

1.06 Billion

USD

1.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.97 Billion | |

| % | |

|

Marktsegmentierung für zahnärztliche Röntgengeräte in Europa nach Produkt (extraorale und intraorale Röntgengeräte), Typ (analoge und digitale zahnärztliche Röntgensysteme), Behandlung (Endodontie, Kieferorthopädie, Parodontologie, Prothetik und Sonstige) und Endnutzer (Krankenhäuser, Diagnosezentren, Zahnkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für zahnärztliche Röntgengeräte in Europa

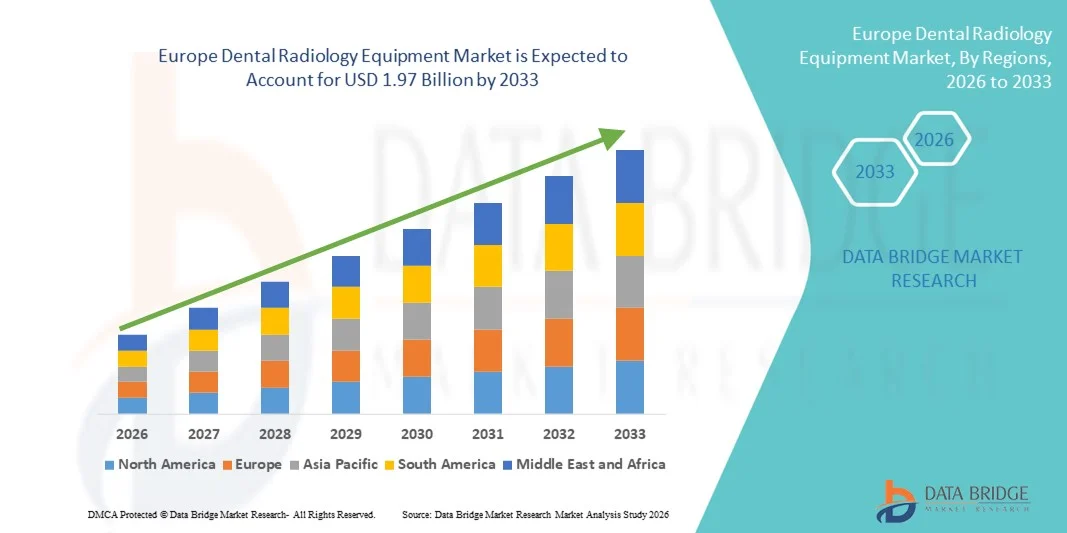

- Der europäische Markt für zahnärztliche Röntgengeräte hatte im Jahr 2025 einen Wert von 1,06 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,97 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Zahnerkrankungen, das steigende Bewusstsein für Mundgesundheit und die wachsende Nachfrage nach fortschrittlichen diagnostischen Bildgebungsverfahren in Zahnkliniken und Krankenhäusern angetrieben, was zu einer stärkeren Digitalisierung der zahnärztlichen Praxis in entwickelten und aufstrebenden Volkswirtschaften führt.

- Darüber hinaus trägt die steigende Präferenz der Patienten für präzise, minimalinvasive und schnelle Diagnoseverfahren sowie der kontinuierliche technologische Fortschritt, beispielsweise durch digitale Röntgensysteme, digitale Volumentomographie (DVT) und mobile Röntgengeräte, dazu bei, dass sich zahnärztliche Röntgengeräte als unverzichtbarer Bestandteil der modernen Zahnmedizin etablieren. Diese Faktoren beschleunigen die Verbreitung von Lösungen für zahnärztliche Röntgengeräte und steigern so das Marktwachstum insgesamt erheblich.

Marktanalyse für zahnärztliche Röntgengeräte in Europa

- Röntgengeräte für die Zahnmedizin, darunter digitale Röntgensysteme, intraorale Sensoren, Panoramaröntgensysteme und digitale Volumentomographen (DVT), sind aufgrund ihrer Fähigkeit, hochauflösende Bilder, präzise Diagnosen und eine verbesserte Behandlungsplanung sowohl bei Routineeingriffen als auch bei komplexen zahnärztlichen Eingriffen zu ermöglichen, für moderne Zahnarztpraxen in Krankenhäusern und Kliniken zunehmend unverzichtbar.

- Die steigende Nachfrage nach Geräten für die zahnärztliche Radiologie wird vor allem durch die zunehmende Verbreitung von Zahnerkrankungen, das wachsende Bewusstsein für präventive Zahnmedizin, die steigende Anzahl kosmetischer Zahnbehandlungen und den starken Trend zu digitalen Bildgebungsverfahren angetrieben, die durch reduzierte Strahlenbelastung die Arbeitsabläufe effizienter gestalten und die Patientensicherheit erhöhen.

- Großbritannien dominierte 2025 mit einem Umsatzanteil von 29,3 % den Markt für zahnärztliche Röntgengeräte. Dies ist auf eine fortschrittliche zahnärztliche Infrastruktur, die hohe Verbreitung digitaler Bildgebungstechnologien, günstige Erstattungsmodelle und die starke Präsenz spezialisierter Zahnkliniken zurückzuführen, die CBCT und KI-gestützte Diagnosesysteme integrieren.

- Deutschland dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für dentale Röntgengeräte sein. Treiber dieser Entwicklung sind die steigende Nachfrage nach ästhetischer Zahnheilkunde und Implantologie, zunehmende Investitionen in fortschrittliche Bildgebungstechnologien, die Expansion privater Zahnarztpraxen und der wachsende Fokus auf frühzeitige und präzise Diagnostik.

- Das Segment der digitalen dentalen Röntgensysteme hielt 2025 mit 64,7 % den größten Marktanteil, was auf die überlegene Bildqualität und die reduzierte Strahlenbelastung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für zahnärztliche Röntgengeräte

|

Attribute |

Wichtige Markteinblicke in Geräte für die zahnärztliche Radiologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem europäischen Markt für zahnärztliche Röntgengeräte

Integration von KI-gestützten Bildgebungs- und digitalen Workflow-Lösungen

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für zahnärztliche Röntgengeräte ist die Integration von künstlicher Intelligenz (KI) in fortschrittliche digitale Bildgebungssysteme zur Verbesserung der diagnostischen Präzision und der klinischen Effizienz.

- KI-gestützte Software wird zunehmend in intraorale Sensoren, Panoramasysteme und digitale Volumentomographen (DVT) integriert, um Zahnärzte bei der genaueren Erkennung von Karies, Parodontitis, periapikalen Läsionen und Knochenanomalien zu unterstützen.

- So erweiterte Dentsply Sirona beispielsweise im Jahr 2023 die Fähigkeiten seines Portfolios für digitale Bildgebung durch die Integration KI-gestützter Diagnosetools in seine Radiographiesysteme. Dies ermöglicht die automatisierte Bildverbesserung und Pathologieerkennung und unterstützt so eine schnellere klinische Entscheidungsfindung.

- Die Einführung cloudbasierter Bildverwaltungssysteme und deren nahtlose Integration in Praxisverwaltungssoftware optimieren die Arbeitsabläufe in Zahnarztpraxen. Diese vernetzten Systeme ermöglichen es Behandlern, Röntgendaten sicher zu speichern, abzurufen und auszutauschen und so die Zusammenarbeit zwischen Allgemeinzahnärzten, Kieferorthopäden und Mund-, Kiefer- und Gesichtschirurgen zu verbessern.

- Technologische Fortschritte wie Niedrigdosis-Strahlungsprotokolle, 3D-Bildgebung und kompakte, tragbare Röntgengeräte revolutionieren die zahnärztliche Diagnostik. Der Übergang von der konventionellen, filmbasierten Radiografie zu volldigitalen Systemen beschleunigt sich aufgrund der verbesserten Bildqualität, der reduzierten Strahlenbelastung und der optimierten Patientenkommunikation durch Echtzeitvisualisierung.

- Die zunehmende Bedeutung von Präventivzahnmedizin und Früherkennung verstärkt die Nachfrage nach hochauflösenden Bildgebungssystemen, die eine präzise Behandlungsplanung für Implantate, Endodontie und kieferorthopädische Eingriffe ermöglichen.

- Insgesamt verändert der Übergang zu intelligenten, digitalen und minimalinvasiven Bildgebungstechnologien die Landschaft der zahnärztlichen Radiologie in Krankenhäusern, Zahnkliniken und Fachzentren grundlegend.

Marktdynamik für zahnärztliche Röntgengeräte in Europa

Treiber

Zunehmende Verbreitung von Zahnerkrankungen und wachsende Nachfrage nach kosmetischer Zahnheilkunde

- Die zunehmende Häufigkeit von Zahnerkrankungen wie Karies, Parodontitis, Zahnlosigkeit und Mundinfektionen ist ein wesentlicher Treiber für den Markt für zahnärztliche Röntgengeräte. Da das Bewusstsein für Mundgesundheit weltweit steigt, wünschen sich immer mehr Patienten routinemäßige bildgebende Diagnostik zur Früherkennung und Prävention.

- Beispielsweise berichteten mehrere europäische Zahnärzteverbände im Jahr 2024 von einem Anstieg routinemäßiger Zahnarztbesuche und kieferorthopädischer Beratungen, was zu einer höheren Nachfrage nach digitalen intraoralen und Panorama-Röntgensystemen in Privatpraxen und Gemeinschaftspraxen führte.

- Das rasante Wachstum der ästhetischen und restaurativen Zahnheilkunde, einschließlich Zahnimplantaten, Alignern und Verfahren zur ästhetischen Zahnkorrektur, verstärkt den Bedarf an fortschrittlichen 3D-Bildgebungssystemen wie der digitalen Volumentomographie (DVT). Eine präzise radiologische Beurteilung ist unerlässlich für die Implantatplanung, die Knochendichtemessung und die Überwachung des Behandlungserfolgs.

- Der zunehmende Zahntourismus in Schwellenländern und die steigenden Gesundheitsausgaben in Industrieländern fördern ebenfalls die Verbreitung der Geräte. Staatliche Initiativen zur Förderung von Mundgesundheitsprogrammen und verbesserte Erstattungspolitiken für bildgebende Diagnostik in einigen Ländern tragen zur Marktexpansion bei.

- Darüber hinaus führt die wachsende Zahl von Zahnkliniken, zahnärztlichen Praxisketten und spezialisierten kieferorthopädischen Zentren zu einer anhaltenden Nachfrage nach technologisch fortschrittlichen Röntgensystemen.

Zurückhaltung/Herausforderung

High Equipment Costs and Radiation Safety Concern

- The high initial cost associated with advanced dental radiology equipment, particularly CBCT and 3D imaging systems, remains a key challenge for market growth. Small and independent dental clinics may face financial constraints when investing in premium digital imaging platforms

- For instance, the installation of a high-end CBCT system requires substantial capital investment, including equipment costs, software integration, and operator training, which may limit adoption in cost-sensitive regions

- Concerns regarding radiation exposure, despite advancements in low-dose imaging technology, also influence patient perception and regulatory scrutiny. Strict compliance with radiation safety standards and licensing requirements can increase operational complexity for dental facilities

- In addition, the need for skilled professionals to operate sophisticated imaging systems and interpret complex radiographic data may pose a barrier in regions experiencing workforce shortages

- Addressing affordability challenges through flexible financing models, leasing options, and technological innovations aimed at reducing radiation dose while maintaining image clarity will be critical for sustained growth in the Dental Radiology Equipment market

Europe Dental Radiology Equipment Market Scope

The market is segmented on the basis of product, type, treatment, and end user.

- By Product

On the basis of product, the Dental Radiology Equipment market is segmented into extraoral radiology equipment and intraoral radiology equipment. The intraoral radiology equipment segment dominated the largest market revenue share of 58.4% in 2025, driven by its widespread use in routine dental diagnostics and treatment planning. Intraoral systems such as periapical and bitewing X-ray units are essential tools in general dentistry practices. Their compact size, cost-effectiveness, and high-resolution imaging capabilities support strong adoption across dental clinics. Increasing prevalence of dental caries and periodontal diseases further fuels demand. Technological advancements improving image clarity and reducing radiation exposure enhance clinical preference. Growing number of dental visits globally strengthens equipment utilization rates. Integration with digital imaging software also streamlines workflow efficiency. Continuous upgrades in sensor technology and portability ensure sustained dominance of intraoral systems in 2025.

The extraoral radiology equipment segment is anticipated to witness the fastest growth rate of 21.8% CAGR from 2026 to 2033, fueled by rising demand for comprehensive diagnostic imaging. Extraoral systems such as panoramic and cone-beam computed tomography (CBCT) units provide broader anatomical views, supporting complex procedures. Increasing adoption of CBCT in implantology and orthodontics significantly drives growth. Dental professionals prefer extraoral imaging for advanced treatment planning and surgical precision. Growing awareness regarding cosmetic dentistry further supports demand. Technological advancements offering 3D imaging capabilities enhance diagnostic accuracy. Expanding dental infrastructure in emerging markets accelerates equipment procurement. Higher investments by multi-specialty dental hospitals also contribute to rapid adoption. As demand for advanced imaging grows, extraoral systems are expected to expand at the fastest pace during the forecast period.

- By Type

On the basis of type, the Dental Radiology Equipment market is segmented into analog dental radiology systems and digital dental radiology systems. The digital dental radiology systems segment held the largest market revenue share of 64.7% in 2025, driven by superior image quality and reduced radiation exposure. Digital systems allow instant image acquisition and easy storage, improving clinical workflow. Increasing shift toward paperless dental practices supports segment growth. Integration with electronic health records enhances data management efficiency. Growing demand for accurate and early diagnosis of oral diseases further strengthens adoption. Technological advancements such as wireless sensors and cloud-based imaging platforms improve convenience. High patient awareness regarding safer imaging procedures also boosts preference. Supportive reimbursement policies in developed regions contribute to revenue expansion. Continuous innovation ensures digital systems maintain market leadership in 2025.

The analog dental radiology systems segment is expected to witness the fastest CAGR of 19.6% from 2026 to 2033, primarily in cost-sensitive and developing markets. Lower initial investment costs make analog systems accessible to small dental practices. Increasing establishment of new clinics in emerging economies drives demand. Manufacturers are introducing improved film-based systems with enhanced efficiency. Training familiarity among practitioners in certain regions supports continued usage. Government initiatives to expand dental care services in rural areas also promote adoption. Although digital conversion is rising, analog systems remain relevant due to affordability. Incremental upgrades and hybrid integration solutions further sustain growth. As dental access expands in underserved regions, analog systems are projected to grow steadily during the forecast period.

- By Treatment

On the basis of treatment, the Dental Radiology Equipment market is segmented into endodontic, orthodontic, periodontic, prosthodontics, and others. The orthodontic segment accounted for the largest market revenue share of 34.9% in 2025, driven by increasing demand for corrective dental procedures among adolescents and adults. Rising awareness regarding dental aesthetics significantly supports orthodontic imaging needs. Advanced imaging technologies such as CBCT enhance precision in orthodontic planning. Growing disposable income and cosmetic dentistry trends further boost demand. Dental radiology plays a crucial role in monitoring tooth alignment and jaw structure. Increasing prevalence of malocclusion globally strengthens segment growth. Technological improvements in 3D visualization improve treatment outcomes. Expanding orthodontic specialty clinics contribute to higher equipment utilization. The orthodontic segment continues to dominate due to sustained aesthetic and clinical demand.

The endodontic segment is projected to register the fastest CAGR of 22.3% from 2026 to 2033, fueled by the rising incidence of root canal treatments. Increasing cases of dental decay and pulp infections significantly drive imaging requirements. Endodontic procedures rely heavily on precise intraoral radiographs for treatment accuracy. Growing awareness regarding tooth preservation over extraction further accelerates growth. Technological advancements enabling high-resolution imaging improve procedural success rates. Expansion of dental insurance coverage in emerging markets supports patient access. Rising geriatric population also increases demand for restorative treatments. Dental practitioners increasingly adopt advanced imaging for improved clinical efficiency. As restorative dentistry gains prominence, the endodontic segment is expected to expand rapidly during the forecast period.

- By End User

On the basis of end user, the Dental Radiology Equipment market is segmented into hospitals, diagnostic centers, dental clinics, and others. The dental clinics segment dominated the largest market revenue share of 49.2% in 2025, driven by the high volume of routine dental procedures conducted in clinic settings. Most dental imaging procedures are performed directly within clinics for convenience and efficiency. Increasing number of private dental practices globally strengthens segment leadership. Clinics increasingly invest in digital radiography systems to enhance patient care. Rising patient preference for outpatient dental treatments further supports dominance. Technological integration within clinics improves workflow and reduces turnaround time. Growing urbanization and awareness regarding oral health boost patient visits. Expansion of franchise-based dental chains also contributes to revenue growth. The segment remains dominant due to accessibility and high procedural frequency.

The diagnostic centers segment is anticipated to witness the fastest CAGR of 20.9% from 2026 to 2033, driven by increasing referrals for advanced imaging such as CBCT scans. Diagnostic centers offer specialized imaging services with high-end equipment. Rising complexity of dental implant and surgical cases boosts demand. Investments in advanced imaging infrastructure strengthen growth potential. Collaborative partnerships between dentists and diagnostic labs enhance service efficiency. Growing awareness regarding accurate diagnostics supports referral rates. Technological upgrades and automation improve image analysis capabilities. Expansion in emerging markets further accelerates segment growth. As demand for specialized imaging services increases, diagnostic centers are projected to grow at the fastest pace during the forecast period.

Europe Dental Radiology Equipment Market Regional Analysis

- The Europe dental radiology equipment market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by the rising prevalence of dental disorders and increasing awareness regarding early and accurate oral diagnosis. Growing demand for advanced imaging technologies such as digital radiography and cone-beam computed tomography (CBCT) is significantly contributing to regional market growth

- Europe benefits from well-established dental healthcare infrastructure and strong reimbursement frameworks in several countries. Increasing adoption of AI-assisted diagnostic tools and digital workflow integration in dental practices further accelerates market expansion. The region is witnessing steady growth in cosmetic and implant dentistry, which heavily relies on high-precision imaging systems. In addition, supportive regulatory standards ensuring radiation safety and technological quality enhance equipment upgrades

- Rising geriatric population and expanding preventive dental care programs are further strengthening demand. Across hospitals, diagnostic centers, and private dental clinics, Europe continues to demonstrate strong and consistent adoption of modern dental radiology equipment

U.K. Dental Radiology Equipment Market Insight

The U.K. dental radiology equipment market dominated the Dental Radiology Equipment market with the largest revenue share of 29.3% in 2025, characterized by advanced dental healthcare infrastructure and high procedural volumes. The country demonstrates strong adoption of digital imaging technologies, including CBCT and panoramic radiography systems. Favorable reimbursement frameworks and structured dental care pathways support equipment procurement across public and private sectors. The presence of specialized dental clinics integrating AI-assisted diagnostic systems further strengthens technological penetration. Increasing focus on minimally invasive and cosmetic dental procedures drives demand for high-resolution imaging. Growing awareness regarding early caries detection and orthodontic planning also supports consistent utilization. Continuous investments in upgrading radiology systems enhance clinical efficiency. In addition, robust regulatory standards ensure radiation safety and equipment quality. With a mature dental ecosystem and strong innovation uptake, the U.K. maintains its leading position within the European market.

Germany Dental Radiology Equipment Market Insight

Germany dental radiology equipment market is expected to be the fastest growing country in the Dental Radiology Equipment market during the forecast period, supported by rising demand for cosmetic and implant dentistry. The country is projected to register a significant CAGR, driven by increasing investments in advanced imaging technologies such as 3D CBCT systems. Expanding private dental practices and specialty implant centers are accelerating equipment adoption. Germany’s strong healthcare expenditure and technologically progressive environment encourage rapid integration of digital radiology platforms. Growing emphasis on early and precise diagnosis of periodontal and endodontic conditions further fuels demand. The presence of leading dental equipment manufacturers strengthens product innovation and distribution networks. Increasing patient preference for aesthetic treatments also contributes to imaging system upgrades. In addition, strong focus on digital workflow and paperless clinics supports market expansion. With sustained innovation and rising clinical demand, Germany is positioned as the fastest growing market in Europe during the forecast period.

Europe Dental Radiology Equipment Market Share

The Dental Radiology Equipment industry is primarily led by well-established companies, including:

- Dentsply Sirona Inc. (U.S.)

- Carestream Dental LLC (U.S.)

- Planmeca Oy (Finland)

- Vatech Co., Ltd. (South Korea)

- Danaher Corporation (U.S.)

- Acteon Group (France)

- Midmark Corporation (U.S.)

- Owandy Radiology (France)

- Cefla S.C. (Italy)

- Asahi Roentgen Ind. Co., Ltd. (Japan)

- Yoshida Dental Mfg. Co., Ltd. (Japan)

- J. Morita Corporation (Japan)

- Air Techniques, Inc. (U.S.)

- NewTom (Italy)

- Trident Srl (Italien)

Neueste Entwicklungen auf dem europäischen Markt für zahnärztliche Röntgengeräte

- Im März 2023 führte Planmeca das CBCT-Bildgebungssystem Viso G3 auf dem europäischen Markt ein und erweiterte damit sein Angebot an fortschrittlichen extraoralen Bildgebungsgeräten um die Unterstützung von 2D- und 3D-Diagnostik in der Zahnmedizin. Das Viso® G3 bietet umfassende Bildgebungsfunktionen für die Implantatplanung, Endodontie und Kieferorthopädie und verbessert die diagnostische Genauigkeit in Kliniken in ganz Europa.

- Im Juli 2024 brachte Align Technology, Inc. Align X-ray Insights auf den Markt, eine KI-basierte Software zur computergestützten Detektion (CADe) von 2D-Röntgenbildern der Zahnmedizin in der Europäischen Union und im Vereinigten Königreich. Diese neue Software unterstützt Zahnärzte bei der automatischen Analyse von Röntgenbildern, um die Früherkennung von Erkrankungen und die Behandlungsplanung zu optimieren. Dies spiegelt die zunehmende Nutzung KI-gestützter radiologischer Verfahren in der Region wider.

- Im August 2024 brachte die Acteon Group ihr 2D-Panorama-Röntgensystem X-MIND PRIME in Europa auf den Markt. Das neue System verfügt über ein patentiertes adaptives Kollimationssystem, das die Strahlendosis reduziert und gleichzeitig eine hohe Bildqualität beibehält. Damit erfüllt es sowohl die Sicherheits- als auch die diagnostischen Anforderungen in der zahnärztlichen Radiographie.

- Im März 2025 führte DEXIS den brandneuen DEXIS Ti2 Sensor als Teil seines Portfolios für digitale dentale Radiologie in Europa ein. Der Ti2 Sensor verbessert die Bildqualität und integriert KI-gestützte Arbeitsabläufe, wodurch optimierte Bildgebungsprozesse und bessere Diagnoseergebnisse in Zahnarztpraxen ermöglicht werden.

- Im März 2025 brachte Align Technology, Inc. außerdem seine Align X-ray Insights CADe-Lösung in der Europäischen Union und Großbritannien auf den Markt. Dies markiert einen wichtigen Schritt bei der Integration künstlicher Intelligenz in die routinemäßige Bildgebung in der zahnärztlichen Radiologie. Die Markteinführung der Software unterstreicht einen branchenweiten Trend hin zu intelligenteren Diagnosewerkzeugen, die Hardware und KI-Funktionen kombinieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.